SECTION 3: INEFFICACITE DUE AU DILEMME AUTONOMIE ET

CONTROLE AU SEIN DES

ENTREPRISES PUBLIQUES

Le problème de la dichotomie du contrôle et de

l'autonomie de gestion dans les entreprises publiques permet de répondre

sérieusement aux questions suivantes :

- Quelles sont les incidences du contrôle étatique

et les conséquences de l'autonomie de gestion sur

la performance des entreprises publiques? Comment se

manifestent-elles dans la pratique ?

- Un surcroît de contrôle est-il garant d'une

meilleure gestion, et un trop grand laisser-faire

n'entraîne-t-il pas le danger d'abus ? Comment

réaliser le compromis nécessaire?

En dépit des déclarations officielles en faveur

de l'autonomie de gestion des entreprises publiques, force est de constater la

multiplication des pressions et des interventions de l'Etat dans des domaines

et à des niveaux qui devraient rester l'apanage des dirigeants.

Le Gouvernement à travers la tutelle, dans ses rapports

avec les entreprises publiques, porte en effet un double rôle. Toutes ces

interventions risquent de changer les entreprises publiques en « gouffre

budgétivore », de les faire sombrer dans le déficit et de

faire du secteur public « l'hôpital des entreprises malades

».

La conciliation de ces impératifs, passablement

contradictoires, ne peut se réaliser que si l'on distingue «

orientation » et « intervention ». L'Etat doit certes

définir à la limite les grandes missions des entreprises

publiques, mais ne doit pas s'immiscer dans la définition de leur

stratégie au risque de faire admettre aux responsables des entreprises

que, tous leurs problèmes relèvent de l'environnement sur lequel

ils n'ont pas prise et qu'ils n'ont plus alors qu'à se croiser les

bras.

Rappelons que ces entreprises mêmes quasi-monopolistiques,

ne peuvent résister à la plasticité des choix

économiques, à l'évolution des techniques et à

l'ouverture des frontières.

SECTION 4 : ANALYSE DE LA PERFORMANCE AU SEIN

DES ENTREPRISES PUBLIQUES a- Cadre théorique de

la gestion de performance des entreprises publiques

Afin d'obtenir des performances optimales, une entreprise doit

harmoniser ses actions et ses objectifs stratégiques. Sans les outils

permettant d'articuler une stratégie, de la communiquer et la suivre au

sein de l'entreprise, un décalage peut exister entre la stratégie

définie au niveau exécutif et les activités quotidiennes

exécutées par les collaborateurs. Pour atteindre les objectifs

fixés, les entreprises ont

besoin d'une solution qui guide et améliore le processus

de prise de décision, de la décision stratégique des

cadres dirigeants aux employés, en passant par les cadres

intermédiaires.

En partie, les problèmes que connaissent les

entreprises publiques sont issus d'un manque de mise en place de système

de mesure de performance qui aiderait ses hauts dirigeants et les membres de

son conseil d'administration à évaluer l'efficacité de la

mise en oeuvre de sa stratégie. Certaine entreprises publiques ont

établi des systèmes de mesure de performances financières

en négligeant des mesures de la performance non financière qui

pourtant contribuent à l'amélioration du GE.

b- Gestion de la performance à

l'OCI

b-1 Mesure de la performance non

financière de l'OCI

Le système de mesure de performance non financière

au niveau de l'OCI est assuré par deux (2) organes à savoir :

o contrôle de gestion

o audit interne et contentieux.

L'efficacité de ces organes dépend de l'influence

de la direction générale auprès de laquelle ils rendent

compte. Cela peut expliquer les limites de ces organes.

b-2 Mesure de la performance

financière de l'OCI

Le système de mesure de performance financière

au niveau de l'OCI se fait à partir des états financiers de

synthèse1. L'OCI utilise donc des mesures traditionnelles de

performance c'est-à-dire, les approches comptables et financières

qui s'appuient sur la détermination du résultat net, des soldes

significatifs de gestion, de la CAF, de la rentabilité économique

et financière afin d'apprécier ses performances.

Ce système est défectueux à l'OCI, du

fait que les états financiers (source d'informations comptables) sont

établis avec un grand retard2. En novembre 2008 à la

fin de notre stage nous n'avions pu obtenir les états financiers de

2007, seuls ceux de 2003 et 2004 étaient disponibles et ceux de 2005 et

2006 étaient en cours d'élaboration. Ce qui revient à dire

que, jusqu'en 2008 (3 ans environ), l'OCI ne savait pas encore la nature de son

résultat (perte ou bénéfice) pour l'exercice 2005. Cela

montre simplement de la mauvaise gestion de la performance et de la faiblesse

du GE. A partir de ce

1 Etats périodiques établis pour

rendre compte du patrimoine, de la situation financière et du

résultat de l'entreprise ; formant un tout indissociable, ils

comprennent le bilan, le compte de résultat, le TAFIRE de l'exercice et

l'état annexé. Nous n'avions pu obtenir de l'OCI que les

états financiers sans états annexés de 2003/2004 (Cf.

Annexe III).

2 Retard chiffré en années.

comportement de gestion peu orthodoxe, nous pouvons d'ores et

déjà affirmer que l'OCI est loin de poursuivre les attributs de

l'efficacité : performance, efficience et pertinence.

Notre thème, comme nous l'avons précisé

à l'avant-propos est abordé dans l'optique de gestion et analyse

financière. Ce qui nous permet d'utiliser une des méthodes de

l'analyse financière afin de procéder à un diagnostic

financier permettant d'analyser l'efficacité et la croissance de

l'OCI.

· Objectifs de l'analyse financière

L'analyse financière permet une appréciation

globale de la situation de l'entreprise pour aider à la prise de

décision managériale. Béatrice et Francis

Grandguillot1 précisent que, l'analyse financière est

un ensemble de méthodes d'analyse exploitant des informations

financières et économiques destinées à

apprécier l'entreprise dans sa globalité et à porter un

jugement sur sa performance, sa situation financière, ses risques.

Un récapitulatif des objectifs de l'analyse

financière est donné dans le tableau suivant :

|

Partenaires concernés en

priorité

|

Objectifs principaux de l'analyse

|

|

Dirigeants

|

Recherche des opportunités et des

vulnérabilités ;

Rentabilité ; Autonomie

financière ; Pérennité ; Dotation

de ressources

|

|

Salariés

|

Solvabilité de l'entreprise ; Pérennité ;

Risque de

recentrage des activités ; Allocations de ressources

|

|

Actionnaires

|

Rentabilité de l'entreprise ; Rendement financier

;

Sécurisation

|

|

Banquiers

|

Solvabilité ; Rentabilité ; Liquidité ;

Risque sectoriel

|

|

Fournisseurs

|

Solvabilité ; Liquidité ; Risque sectoriel

|

Nous avons donc fait appel aux calculs de rapports entre deux

(2) grandeurs significatives communément appelés « ratios

», pour réaliser l'analyse financière interne. Les ratios

s'expriment par un nombre, un pourcentage ou une durée. La

méthode repose sur l'utilisation de données brutes extraites des

documents de synthèse de fin d'exercice. Ils sont établis

à un instant t, et donc statiques : c'est l'analyse statique.

1 Béatrice et Francis

Grandguillot, Mémentos LMD : Analyse

financière, 5ème édition Gualino

éditeur Paris 2008, P. 17

Pour être révélateurs1, les ratios

ne doivent pas être analysés individuellement, mais en «

batterie ». C'est ainsi qu'en analyse financière les ratios sont

généralement classés en trois (3) groupes :

V' Les ratios d'activité : pour analyser

l'évolution de l'activité et de la performance de

l'entreprise ;

V' Les ratios de structure : pour apprécier les

équilibres financiers ;

V' Les ratios de rentabilité : pour mesurer les

rentabilité économique et financière de l'entreprise.

Nous signalons tout de même que l'information comptable

(états financiers, notamment comptes de résultat, bilans et

TAFIRE 2003-2004) que nous disposons est insuffisante car elle devrait

être complétée par d'autres informations difficilement

accessibles en l'occurrence les rapports d'activité et états

annexés.

· Analyse de l'activité et de la performance

financière de l'OCI

Elle se fait à partir de l'analyse du tableau des SSG et

du calcul de la capacité d'autofinancement et de l'autofinancement.

+ Tableau des soldes significatifs de

gestion2

1 C'est-à-dire suivre et mesurer

l'évolution des performances économiques et financières

ainsi que les structures de l'entreprise dans le temps sans oublier le risque

de défaillance.

2 Détermination des soldes significatifs de

gestion : Cf. Bernard Dansou Govoei, Précis de

comptabilité générale, 2ème

édition 2006-2007, P. 428

N.B : tous les montants utilisés dans ce

mémoire sont libellés en FCFA.

|

Comptes

|

Intitulés

|

Exercice 2004

|

Exercice 2003

|

|

Montant

|

Soldes

|

Montant

|

Soldes

|

|

701

|

|

|

|

|

|

|

601

|

|

|

|

|

|

|

6031

|

|

|

|

|

|

|

1321

|

Marge Brute sur Marchandises

|

|

0

|

|

0

|

|

702 ; 703 ; 704

|

Vente de produits fabriqués

|

|

|

|

|

|

705 ; 706

|

Travaux, services vendus

|

1 930 520 499

|

|

2 336 941 551

|

|

|

73

|

Production stockée

|

|

|

|

|

|

72

|

Production immobilisée

|

|

|

|

|

|

602

|

Achats de matières premières et fournitures

liées

|

|

|

|

|

|

6032

|

Variations de stocks

|

|

|

|

|

|

1322

|

Marge Brute sur Matière

|

|

1 930 520 499

|

|

2 336 941 551

|

|

1321

|

Marge Brute sur Marchandises

|

|

|

|

|

|

1322

|

Marge Brute sur Matière

|

1 930 520 499

|

|

2 336 941 551

|

|

|

707

|

Produits accessoires

|

52 392 455

|

|

52 564 603

|

|

|

71

|

Subventions d'exploitation

|

|

|

|

|

|

75

|

Autres produits

|

15 163 930

|

|

4 268 085

|

|

|

604 ; 605 ; 608

|

Achats stockés et autres achats

|

(296 210 569)

|

|

(108 390 582)

|

|

|

6033

|

Variations de stocks

|

|

|

|

|

|

61

|

Transports

|

(51 598 110)

|

|

(43 048 552)

|

|

|

62 ; 63

|

Services extérieurs

|

(184 996 708)

|

|

(202 099 908)

|

|

|

64

|

Impôts et taxes

|

(45 608 112)

|

|

(71 229 333)

|

|

|

65

|

Autres charges

|

(1 071 000)

|

|

(2 094 600)

|

|

|

133

|

Valeur Ajoutée

|

|

1 418 592 385

|

|

1 966 911 264

|

|

133

|

Valeur Ajoutée

|

1 418 592 385

|

|

1 966 911 264

|

|

|

66

|

Charges de personnel

|

(997 402 015)

|

|

(1 051 173 415)

|

|

|

134

|

Excédent Brut d'Exploitation

|

|

421 190 370

|

|

915 737 849

|

|

134

|

Excédent Brut d'Exploitation

|

421 190 370

|

|

915 737 849

|

|

|

791 ; 798

|

Reprises de provisions et amortissements

|

|

|

|

|

|

781

|

Transferts de charges

|

|

|

|

|

|

681 ; 691

|

Dotations aux amortissements et aux provisions

|

(210 006 274)

|

|

(831 748 363)

|

|

|

135

|

Résultat d'Exploitation

|

|

211 184 096

|

|

83 989 486

|

|

77 (776)

|

Revenus financiers

|

|

|

|

|

|

776

|

Gains de change

|

|

|

|

|

|

797

|

Reprises de provisions

|

|

|

|

|

|

787

|

Transferts de charges

|

|

|

|

|

|

67 (sauf 676)

|

Frais financiers

|

(2 557 797)

|

|

(3 032 278)

|

|

|

676

|

Pertes de change

|

|

|

|

|

|

687 ; 697

|

Dotations aux amortissements et aux provisions

|

|

|

|

|

|

136

|

Résultat financier

|

|

- 2 557 797

|

|

- 3 032 278

|

|

135

|

Résultat d'Exploitation

|

211 184 096

|

|

83 989 486

|

|

|

136

|

Résultat financier

|

- 2 557 797

|

|

- 3 032 278

|

|

|

137

|

Résultat des Activités

Ordinaires

|

|

208 626 299

|

|

80 957 208

|

|

82

|

Produits des cessions d'immobilisations

|

|

|

|

|

|

84 (sauf 848) ; 88

|

Produits H.A.O

|

|

|

|

|

|

848

|

Transferts de charges

|

|

|

|

|

|

86

|

Reprises H.A.O

|

|

|

|

|

|

81

|

Valeurs comptables des cessions d'immobilisations

|

|

|

|

|

|

83

|

Charges H.A.O

|

|

|

|

|

|

85

|

Dotations aux amortissements et aux provisions

|

|

|

|

|

|

138

|

Résultat Hors activités

Ordinaires

|

|

0

|

|

0

|

|

137

|

Résultat des Activités Ordinaires

|

208 626 299

|

|

80 957 208

|

|

|

138

|

Résultat Hors activités Ordinaires

|

|

|

|

|

|

87

|

Participation des travailleurs

|

|

|

|

|

|

89

|

Impôts sur le résultat

|

|

|

|

|

|

131 ou 139

|

Résultat net (bénéfice ou

perte)

|

|

208 626 299

|

|

80 957 208

|

Ce tableau comprend neuf (9) soldes successifs dont trois (3)

soldes destinés à l'analyse de l'activité de l'entreprise

et six (6) autres consacrés à l'analyse du résultat. Ces

analyses quantitatives devraient être complétées par des

analyses qualitatives (relatives au secteur d'activité) que nous n'avons

pas pu obtenir, ce qui permettrait de mesurer l'évolution des postes et

des performances puis de situer l'entreprise par rapport à son

passé et par rapport à ses concurrents.

Néanmoins plusieurs ratios peuvent être

dégagés :

o RATIOS D'ACTIVITE

Taux de croissance du CA HT

Soit -17%

Interprétation

Ce ratio permet de mesurer le taux de croissance de l'OCI et

l'évolution de son CA. Il apparaît que le CA a baissé de

17% ainsi que la croissance de l'OCI entre 2003 et 2004. Vérifions - le

avec le ratio de la VA.

· Taux de croissance de la VA

|

|

|

|

Soit -28%

|

|

|

Interprétation

Les deux (2) indicateurs de croissance montrent que la croissance

de l'OCI a eu un retard entre 2003 et 2004 en raison d'une baisse

d'activité.

·

Facteur capital2003 soit 47%

· Facteur capital2004 soit 29,7%

Interprétation

Le capital investi par l'OCI est mieux renouveler en 2003 (47%)

que celui investi en 2004 (29,7%) : il y a bien eu baisse d'activité de

l'entreprise entre 2003 et 2004.

Durée moyenne du crédit

, soit ? 4,7 ans

×360j

Durée moyenne du crédit360j soit ?

6,3 ans

Interprétation

Les chiffres de ces deux (2) ratios sont inédits, pour

un plafond fixé sensiblement à 90 j. Nous pouvons émettre

un doute sur la qualité des données mises à notre

disposition. Mais nous notons quand même que le recouvrement des

créances de l'OCI est un casse - tête (par exemple, envers

l'Etat). Ce qui traduit une très mauvaise gestion de la relance des

clients et une très mauvaise qualité de la clientèle

à qui l'OCI continue de faire confiance puisqu' il a allongé ce

délai d'environ une année de plus en 2004. Néanmoins ce

délai doit être comparé au délai de rotation du

crédit fournisseur avant toute conclusion.

Durée moyenne du crédit

fournisseurs200 3 ×360j

, soit ? 6,7 ans

Durée moyenne du crédit

fournisseurs2004 ×3 60j

, soit ? 2,6 ans

Interprétation

Cependant, en admettant même que ces chiffres soient

fiables, il demeure toujours un problème au niveau de l'année

2004 : le crédit fournisseur inférieur au crédit client.

L'OCI court un risque permanent de carence de liquidité l'obligeant

à faire recourt de façon récurrente aux crédits

à court terme, ce qui explique d'ailleurs une dette colossale à

court terme de 11 269 416 857 (en 2003) et de 11 950 182 766 (en 2004).

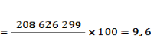

o LES RATIOS DE RENTABILITE

· Taux de rentabilité

financière

|

|

|

· 2003

·

Taux de rentabilité financière2004

%

Interprétation

Ce ratio mesure l'aptitude de l'OCI à rentabiliser les

fonds apportés par l'actionnaire unique : l'Etat. Cependant,

l'année 2004 s'avère plus rentable que l'année 2003, ce

qui devrait avoir une incidence sur la politique financière de l'office,

mais le retard avec lequel sont établis les états financiers ne

permet pas de dresser une politique financière pertinente : l'office

pratique en réalité un pilotage à vue.

· Taux de rentabilité

économique

· 2003

· Taux de rentabilité

économique2004

Interprétation

Ce ratio permet de mesurer la capacité de l'OCI

à rentabiliser les fonds qu'apportent l'Etat et les prêteurs. En

d'autres termes ce ratio répond à la question : quelle est la

rentabilité des capitaux investis dans l'OCI. La tendance est à

la baisse (baisse de plus de la moitié : 26,77% - 1 1,61%= 15,16%) et

à la sous performance.

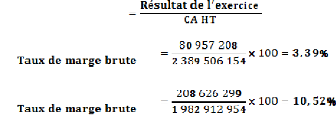

· Taux de marge nette

· 2003

· 2004

Interprétation

La capacité de l'OCI à générer un

bénéfice net à partir du CA s'est améliorée

en 2004 même quand le CA a baissé. Cela s'explique par une baisse

d'activité qui a entrainé une baisse de

CAFG = Total (II) - Total (I) CAFG2004 = 418 632

573

o Autofinancement (AF)

AF = CAFG - Distribution de dividendes dans l'exercice

AF2004 = 418 632 573

De la même façon on trouve : CAFG2003 =

AF2003 = 912 705 571

La CAFG et l'AF contribuent à l'analyse de la

stratégie de l'office. La CAFG est un indicateur qui permet

d'apprécier la capacité de l'entreprise à dégager

les ressources internes de financement de sa propre activité et

constitue de ce fait l'autofinancement potentiel. Cependant, l'AF contribue

à la consolidation de la structure financière et à son

extension. On peut constater que l'AF est décroissante. En 2004, l'AF

tombe à 418 632 573, la différence entre les dotations et les

reprises d'amortissements et de provisions est nulle ; on se demande comment

alors assurer l'expansion lorsque l'on ne peut garantir le maintien des

existants ? Les conséquences sont immédiates : l'OCI ne peut

investir, ou renouveler l'outil de production sans faire appel aux dettes

extérieures. Mais comment renouveler quand il ne peut emprunter

?(emprunts nuls, Cf. annexe III : bilan 2003 - 2004) puisque ne pouvant

élaborer de planification1 financière à long

terme (bilan et compte de résultat prévisionnels pluriannuels)

afin d'intéresser et persuader ses créanciers. Nous insistons

pour l'intérêt de l'OCI, qu'il établisse désormais

les plans de financement qui est un instrument permettant de :

· Vérifier la pertinence de la stratégie ;

· Rechercher par ajustements successifs, la meilleure

combinaison possible des ressources et des emplois ;

· Justifier le recours aux financements externes.

Le plan de financement demeure un outil puissant de

négociation auprès des apporteurs de fonds externes.

L'OCI est obligé de survivre en se lançant aux

dettes à court terme : le court terme évoque déjà

la non pertinence de la stratégie de l'entreprise. Or pour

prétendre préserver son équilibre financier, l'OCI doit

faire appel au financement externe du genre emprunt. Ceci est la preuve d'un

frein à la croissance interne de l'entreprise puisque même

l'office ne peut emprunter. L'OCI devrait se méfier de

1 Implique la définition des objectifs, la

prévision des variables décisionnelles, l'analyse des

opportunités d'investissement et de financement, la détermination

et l'analyse des écarts entre la performance prévue par le plan

financier et celle de l'opportunité sélectionnée.

l'autofinancement excessif, au risque de ralentir son

développement et mettre en cause sa relative compétitivité

face à la concurrence.

D'ailleurs, l'office est loin d'atteindre les objectifs

fixés en 2006 et ce faisant à une année environ de la fin

de l'horizon temporel 2010. Nous pouvons accuser de ce fait la faiblesse du

contrôle interne qu'exerce le conseil d'administration ; et la faiblesse

des incitations au contrôle que devait exercer les pouvoirs publics par

l'intermédiaire du comité de direction pour obtenir de meilleures

performances de l'office.

Tout au long de ce chapitre nous avons montré que

l'OCI est une entreprise publique en difficulté et peu efficace. Les

causes de ces difficultés sont les pratiques (prenant la forme des

décisions peu orthodoxes) et la largesse des pouvoirs publics agissant

à travers le GE, contribuant ainsi à la sous performance des

entreprises publiques en général et en particulier à celle

de l'OCI. Ces pratiques peu orthodoxes consistent notamment à :

o mener des pressions (sous forme d'injonctions contraires

à l'efficacité des entreprises) visant les intérêts

particuliers en faisant fi de l'autonomie de gestion accordée à

l'entreprise;

|