|

2009

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

Introduction générale

La conception du contrôle de gestion dépend

étroitement de l'analyse de l'entreprise tant du point de vue de ses

caractéristiques internes que de ses relations avec l'environnement.

L'entreprise est définie comme étant un

système finalisé et adaptatif selon la théorie

générale des systèmes. La notion de finalité

traduit le fait que l'entreprise n'est pas entièrement

déterminée par son environnement mais qu'elle à la

possibilité de choisir des buts, des objectifs et des moyens qui

influencent ses comportements futurs.

La notion d'adaptation implique que l'entreprise a la

faculté de transformer ses structures et de modifier ses buts et ses

moyens pour les harmoniser avec l'évolution de l'environnement. En tant

que système , l'entreprise est constituée d'un ensemble de

personnes qui , eux aussi , sont des système finalisés .ils ont

la possibilité par leur action dés organiser la vie de

l'entreprise et de la remettre en cause.

L'entreprise doit fixer ses objectifs et s'adapter a

l'environnement pour réaliser ses objectifs et assurer sa

pérennité. La mission de l'entreprise consiste a intégrer

au mieux la complexité externe et interne par l'élaboration de

procédures et de structures organisationnelles, pour atteindre cet

objectif, il est nécessaire de mettre en place un système de

contrôle.

Le contrôle suppose la définition implicite ou

explicite d'un état désiré à partir de ce qu'elle

perçoit des environnements externe et interne et en fonction de ses buts

propres. L'information recueillie sur l'état actuel est ensuite

comparée a celle issue de l'état désiré. Si un

écart apparaît, une action correctrice doit être

envisagée.

Au sein de l'organisation, il peut y avoir différents

types d'action :

· Des action de pilotage : réalisées par le

sommet de la hiérarchie, elles ont pour mission de déterminer les

objectifs et les moyens de les atteindre

· Des actions d'exécutions :

généralement réalisées a la base de la

hiérarchie

· Des actions de gestion : dans ce cas, l'objectif est une

donnée mais pour le réaliser

dans les meilleures conditions, le manager dispose de

liberté des moyens.

Il y a lieu de signaler que le système de

contrôle doit faire en sort que les objectifs et les tâches de

chaque partie soient en harmonie avec les objectifs et tâches des autres

parties. Ceci nécessite une coordination et une aptitude de

prévision des réactions des individus. Ainsi, dans le processus

de contrôle, jugement humain intervient en grande partie.

Le contrôle de gestion englobe six tâches :

· Le processus de planification de l'entreprise

· La coordination des différentes parties de

l'entreprise

· La communication de l'information

· L'évaluation de l'information et la prise de

décision menant l'action correctrice

· L'incitation des individus à changer leur

comportement

· Le traitement de l'information utilisée par les

autres fonctions

Le système de contrôle de gestion constitue un moyen

d'information essentiel pour la direction générale mais il n'est

qu'une partie du système d'information.

Anthony et Dearden définissent le contrôle de

gestion comme étant (un processus par lequel les dirigeants s'assurent

que les ressources sont obtenues et utilisées avec efficience et

efficacité pour réaliser les objectifs de l'organisation).

Pour que le contrôle de gestion remplisse sa mission

d'une manière efficace, il doit couvrir l'ensemble de l'activité

de l'entreprise et s'intégrer dans le système d'information

global pour faciliter la comparaison entre les réalisations et les

prévisions.

ABD DAYEM OULD SIDI MOHAMED

1

2009

PREMI~RE PARTIE : PROBLEMATIQUE ET

DIMENSION DU CONTROLE DE

GESTION

Chapitre1 : le contexte et la problématique du

contrôle de gestion

Section 1 : le contexte du contrôle de gestion

A l'origine, le contrôle de gestion s'est

développé au sein des entreprises pour répondre au besoin

des dirigeants de mieux maîtriser la gestion, compte tenu des contraintes

organisationnelles, et fin d'évaluer ses performances.

I- : l'entreprise

A. l'approche pragmatique

« L'entreprise est un groupe humain de

production, autonome, disposant d'une patrimoine, exerçant un effet

d'attraction sur son environnement et donc le devenir dépens de vente du

produit de son activité ».

Etant un groupe humain les problèmes de motivation de

communication, de contrôle son donc fondamentaux, et la

personnalité du ou des leaders joue un rôle essentiel dans les

choix des objectifs et dans le mode d'organisation du groupe.

La production du groupe est l'ensemble des services mis à

la disposition de l'utilisateur. Ces services peuvent être

antérieurs ou concomitants ou postérieurs à la vente.

L'entreprise est autonome, elle détermine elle-même

ses objectifs.

L'environnement lui fournit des modèles juridiques,

techniques, de relations sociales, parmi les quels elle choisit.

Son patrimoine est constitué d'élément

corporels et incorporels, des séances et des dettes. La plus part son

comptabilisés et apparaissent au bilan.

Mais certains éléments immatériels comme

l'image de marque, le savoir faire l'esprit d'équipe ne son pas

représentés au bilan en tant que tels.

L'entreprise exerce un effet d'attraction sur ses clients, ses

salaires, ses bailleurs de fond etc....cet effet, essentiel à se survie,

fait partie des éléments immatériels évoqué

ci-dessus.

Elle procède par échange et non par contraintes ou

don. Elle achète pour transformer et vendre, et ne peut survivre que si

ses recettes son supérieures à ses dépenses.

B. l'approche système

Faisant référence à la théorie

générale des systèmes, l'entreprise peut être

analysée comme un système des variables liées ayant une

finalité.

On peut distinguer quatre sortes des variables :

- les variables opérées

- les variables de régulation

- les buts

- l'environnement

Les variables opérées correspondants à la

mission de système. Elles comprennent les intrants, par exemple des

matières primaires, des programmes de production, des extrants par

exemple les produits l'appréciation des clients.

L'entreprise est considérée comme une boite noir

traversée par des flux : les intrants qui a y convertissent en extrants.

Ces dernières son qualité d'essentiel lorsqu'ils aux buts.

ABD DAYEM OULD SIDI MOHAMED

2

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

Les variables de régulation comprennent des variables

d'information des variables d'action et un comparateur. Les variables

d'information peuvent porter sur des extrants ou des intrants sur lesquels on

peut agir. Le comparateur compare l'information sur les variables essentiels

par apport aux buts et déclanche la mise en oeuvres des variables

d'action.

Les buts tendent a imposer une certaine finalité au

système, ils résultent soit dans système plus large (par

exemple le groupe pour une filiale ou la direction générale pour

une division). Soit du fonctionnement passé, ce dernier induisent des

comportements son laissées en dehors de l'analyse.

Appliquons le model explicative précédemment

d'écrit un système de climatisation.

· Les variables opérées sont :

- les extrants : la température effective de la

pièce,

- les intrants : la température externe, l'isolation de la

pièce, etc.

· Dans la boite noire la température

extérieure est convertie en température interne

· Les variables de régulation comprennent des

variables d'information : la mesure ou température de la pièce

(variable essentiel), un comparateur chargée de mesure l'écart

entre la température de la pièce et la température

désirée. Selon l'importance de l'écart de climatiseur

(variable d'action) se met ou non en marche.

· Le but est la température

désirée.

· L'environnement est constitué par la

température extérieure, les modifications de cette

température, l'ouverture des portes et fenêtres, etc.

La transposition du mode de fonctionnement du climatiseur

à l'entreprise exige de complexité. En effet, dans une entreprise

il faudra tenir compte de plusieurs « sous-système

opérés » chacun d'eux correspondant à un

découpage de l'organisation l'approvisionnement, la vente, la

logistique, la direction etc. chaque sous-système disposition, de son

propre régulation des relations doivent exister entre les

régulateurs, relation de coordination lorsqu'il s'agit de

régulateur de même niveau, relation de subordination entre niveaux

différents.

L'entreprise est donc un système complexe. C'est

également un système que nous avons qualifie d'adaptatif. En

effet, au cours du temps, des modifications interviendrons elles porteront sur

:

- les variables d'action qui seront remplacées ou

enrichies ;

- la structure, s'il se crée de nouveaux

régulateurs (adjonction d'un service par exemple) ; - les buts.

L'adaptation de ce système complexe aura toujours lieu

dans le cadre de boucles qui fiées de « feed-back ».

Action

Correction effets

Mesures des effets

Figure I. Boucle de feed-back

2009

La correspond se fait en tenant compte d'informations internes

et externes et sous la pression éventuelle d'impulsions de

l'environnement. C'est pourquoi le système est également

qualifié de système ouvert.

L'approche système devrait nous permettre de mieux

comprendre la fonction de régulation assignée au contrôle

de gestion et la nécessaire prise en compte de la structure

organisationnelle.

ABD DAYEM OULD SIDI MOHAMED

3

II- : la gestion de l'entreprise

Nous retiendrons une définition mettant en valeur les

éléments clés : gérer une entreprise c'est : -

fixer des objectifs ;

- mettre en oeuvre des moyens pour atteindre ces objectifs ;

- contrôler que les résultats obtenus sont bien

conformes aux objectifs poursuivis tout ceci à travers une structure

donnée de l'organisation.

Le contrôle fait donc partie intégrante du

processus de gestion. « la planification donne des indications sur les

objectifs poursuivis ainsi que sur la mise en oeuvre des stratégies qui

sont adopter par les atteindres. L'organisation peremet de fournir le support

structurelle nécessaire a la réalisation des objectifs. L' «

activation » fait vivre cette structure et anime les hommes. Le

contrôle, quant a lui, a pour vocation de vérifier tous les

efforts déployés concours à la réalisations de

l'objectif ».

La structure organisationnelle est le cadre dans lequel

s'exerce la gestion. Elle a une influence sur les différentes phases de

la gestion, comme l'indique la figure suivante inspirée de l'ouvrage de

Lauzel p . et Teller R. (voir bibliographie).

Organisation

Planification résultats

(Objectifs)

Activation

(mise en oeuvre des moyens)

Contrôle

Figure II. Processus de gestion

III- : l'organisation

L'organisation comportes deux aspects : d'une part la

spécialisation des organes, c'est-à-dire des entités aux

comprenant des hommes, des machines , des capitaux et d'autre part la

coordination ou régulation des organes entre eux et par rapport a

l'environnement.

Les deux aspects à savoir la structuration et la

régulation, son complémentaires. La division du travaille

nécessite des processus de régulation. Plus la

spécialisation des taches est grande plus la productivité est

importante mais plus les réaction des individus tende a être

différentes et plus les besoins de coordination est grand. La

spécialisation a généralement en effet négatif sur

la motivation et selon le système des régulation des individus

seront plus ou moins motivé dans leur travaille.

Dans les entreprises on trouve généralement un

système organisationnel combinant plusieurs types de régulateur.

Selon la taille, l'activité, la personnalité des dirigeants on

trouvera des systèmes base davantage sur une coordination par

hiérarchie, ou par les procédures ou par la participation et la

recherche de consensus, ou par la décentralisation.

L'organisation basée sur la décentralisation est

considérée comme la plus motivante ; c'est celle qui accorde les

plus d'autonomies aux individus. Parmi les déterminants du

système de ABD DAYEM OULD SIDI MOHAMED

4

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

régulation, il ne faut pas négliger la culture

propre à l'entreprise et la culture du pays. Selon les pays on trouvera

des organisations dominante et la hiérarchie (pays latins et pays

d'Afrique, par exemple), ou la recherche de consensus, ou les

procédures.

La décentralisation est le principe d'organisation

généralement affiché par des entreprises dans tous les

pays du monde, mais il s'agis d'une décentralisation souvent assez

limitée les dirigeants des entreprises d'une certaines tailles, par

obligation, délègue une partie de leur pouvoir mais souvent dans

des domaines bien balisée et contrôlée. La

décentralisation est très difficile a mettre en place car non

seulement elle se traduit par une perte de pouvoir mais elle entraîne en

mode de fonctionnement diffèrent. En effet, elle se traduit par l'effet

que les objectifs globaux de l'entreprise sont éclatés en sous

objectifs et que chaque délégataire de pouvoir à un suite

une certain autonomie dans la mesure pour réalise ces objectifs on luis

attribue les moyens de les atteindre, il dispose d'une autonomie source de

motivation. Le corollaire est le contrôle qui sera exercé sur les

degrés de validation des objectifs et sur les respects de limite des

moyens alloués. Le contrôle de l'efficacité et de

l'efficience ne se justifie donc pleinement que si dans l'entreprise il existe

un minimum de décentralisation.

La structure organisationnelle à une incidence importante

sur le système de contrôle.

IV- : les performances

Les entreprises poursuivent des objectifs varies, chacun d'eux

constituant une facélle du contrôle. Ainsi, dans une entreprise

publique, les dirigeants soucieux de l'intérêt des usagers,

rechercheront des améliorations des productivités ; dans le

groupe financier les managers, sous la pression des investisseurs surveilleront

la rentabilité ; les stratégies seront davantage

intéressées par la profitabilité des activités.

L'ensemble des référentiels forme le système

d'évaluation des performances de l'entreprise. La priorité

donnée a tel ou tel élément constitutif de la performance

modèle le système de contrôle de gestion. Nous examinerons

les éléments constitutifs de la performance globale, chacun d'eux

prouvent être décliné au niveau « segments », ces

derniers correspondant aux entités de l'entreprise dont on veut mesurer

la performance. Selon le découpage organisationnel, les segments seront

les activités, les départements, les produits, les zones

géographiques etc.

La profitabilité

Elle fait référence à l'écart

existant entre le prix de vente d'un produit ou d'un service et la somme des

coûts engendrés par sa mise sur le marché. C'est la

comptabilité analytique, appelée encore comptabilité de

gestion qui permet de déterminer l'aptitude d'un produit (ou service).

D'une ligne de produit, ou d'une entité, à dégager un

profit. Le taux de profitabilité est le pourcentage de profit par

rapport au montant de vente.

La rentabilité

C'est le profit (ou la « rente ») revenant a celui ou

ce qui ont apporté les capitaux ( ) est

donc mesuré par le ratio : profit/capitaux propres

*100.

Pour les gestionnaires, qui travaille avec l'ensemble du capitaux

propres ou emprunt elle est mesuré par les ratios : profit/capitaux

permanents *100.

Les capitaux permanents composés des capitaux propres et

les dettes a long terme, son considérés comme ceux ayant

financé l'outil de production.

La relation entre profitabilité, rentabilité pur le

capitaliste, et rentabilité manager, peut se faire grâce au ratio

développé suivent :

5

Profit = profit * ventes *

capitaux permanents

Capitaux propres ventes capitaux permanents capitaux

propres (a) (b) (c) (d)

ABD DAYEM OULD SIDI MOHAMED

2009

2009

La rentabilité pur les apporteurs des capitaux

apparaît alors comme la résultants de trois éléments

:

- la profitabilité, mesuré par le

- ratio (b)

- la rotation des capitaux, mesuré par le ratio (c)

- le coefficient d'endettement, mesuré par le ratio (d)

Les ratios (b) et (c) fond les lient entre profit et

rentabilité pour le gestionnaire, l'intérêt d'une

activité et du à sa profitabilité mais également

à l'aptitude des capitaux utilisé à générer

un chiffre d'affaires important. Le ratio (d), traduit ce qui est appelé

« l'effet de levier » financier.

L'entreprise à intérêt a s'endetter si la

rentabilité des capitaux utile supérieure au taux des emprunts.

Il convient naturellement de rester dans les limites à l'endettement

conformes a l'orthodoxie financière.

En ce qui concerne la mesure de la rentabilité,

signalons la tendance a remplacé le profit par la trésorerie, ou

compléter l'évaluation de la rentabilité par la

capacité à dégager de la trésorerie.

Cette dernière est considérée comme plus

objective par ce que non biaisée par les politiques comptables et

fiscales de l'entreprise.

La productivité ou efficience

La recherche de la productivité consiste à

économiser les moyens utilises dans l'exercice de l'activité de

l'entreprise. Au niveau de chaque fonction on tante d'aboutir aux «

combinaison de facteurs qui assurent le maximum d'effet utile avec le minimum

de moyen »

La mesure de l'amélioration de l'efficience se faire par

le calcul de certains ratios :

Valeur ajoutée /effectifs,

matière consommée /nombre de produits fabriqués,

nombre d'heures travaillées /production, etc.

Le concept de productivité demeure entaché d'une

certaine connotation tylorienne. Il fait penser à la

rémunération au rendement. Les gains de productivité sont

souvent associés aux mesures de licenciement. Pourtant dans les

périodes de crise et de forte concurrence,ce sont souvent les gains de

productivité qui permettent aux entreprises des survivre d'ailleurs

cette notion peut être associé a la lutte contre le gaspillage des

métiers, de l'énergie , à l'aménagement et la

réduction du temps de travaille.

Si la productivité partielle est recherchée au

niveau d'une entité de l'entreprise (une fonction, un service), au

niveau globale on peut se référer à une notion plus

synthétique, celle de productivité globale des facteurs.

Performance financière et performance

économique et sociale

L'entreprise est une cellule économique et sociale et

l'on peut, a ce titre, considéré que les entreprises

performantes, celle qui perdurent et savent retenir leur partenaires

(actionnaires salariés, etc.). Apportant également une

utilité à l'ensemble du corps sociale, sur les plans

économique humain.

Mais on peut également se poser la question de savoir

si, dans un univers des fortes concurrence, sous la pression des marchés

financiers, les entreprises ne poursuivent pas d'abord et essentiellement des

objectifs de rentabilité, sans considération de l'utilité

sociale, ni même de l'intérêt des agents qu'elle

emploient.

Les objectifs financiers sont-ils compatibles avec les

objectifs macro-économique, sociaux, humains? Des travaux de chercheur

peuvent répondre aux attentes des entreprises qui, soucieuses de leurs

rentabilité, s'intéressent également a la mesure et au

suivi d'autres performances, comme : la créativité, la

performance sociale, la productivité globale, la lutte contre la

pollution, etc. parmi les entreprises qui considèrent qu'elles ont

à la fois des finalités internes et externe, on trouve en premier

lieu les entreprises publiques, particulièrement les entreprises des

pays en voie de développement, ces dernières ont a faire face

à de nombreux

ABD DAYEM OULD SIDI MOHAMED

6

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

objectifs sociaux, macro-économique, politiques, et

doivent rendre compte de la manière d'ont-elles remplissent leurs

missions en intégrant les entente des tous les partenaires.

Section 2 : la problématique du contrôle de

gestion

Si l'ont fait référence au processus de

management décrit précédemment (voir le schéma II)

le contrôle fait partie intégrante de ce processus. Il nous reste

à définir ce que l'on entend par contrôle de gestion,

à quel niveau il se situe, et quelle est sa spécificité

par rapport aux autres formes de contrôle.

I- : le concept de contrôle de gestion

« Le contrôle n'est pas seulement l'action de

vérification dans une but plus ou moins coercitif, c'est aussi la

volonté de maîtrise des soi d'une organisation ». Il est

d'usage des rappeler qu'en français le mot « contrôle »

fait souvent l'objet d'une interprétation erronée très

éloignée de l'acception anglo-saxonne et qui signifie

(maîtrise) ou pilotage de même que lorsque l'on conduit une voiture

on doit la contrôler, et que le contrôle exerce est fonction de la

constitution de la voiture et de l'environnement, lorsque l'on gouverne une

entreprise on doit la contrôler. Contrôler signifie donc à

la fois vérifié, surveiller, évaluer maîtriser

l'entité que l'on gouverne par rapport a son système

organisationnelle par rapport a l'environnement.

a) les types de contrôle

Selon le mode de fonctionnement de l'entreprise, le

système de contrôle de gestion va osciller

entre deux types extrêmes que l'on peut caractériser

de la manière suivant :

· Le contrôle dit << classique>> est

basé sur la détection des erreurs, puis sur leurs connexions. le

support de ce contrôle, le système l'information comptable, va

trouver sources dans les seules observation chiffrées disponibles

supposées sans biais et par conséquence perçues comme

étant « objectives ». le contrôle « classique

» est ainsi certain, rationnel, espéra disposer d'une information

suffisante pour associer le résultat à son responsable ».

· Le contrôle de type « cybernétique

» fait référence à la théorie des

systèmes et notamment au concept de feed-back tel que nous l'avons

évoqué plus haut. Le caractère automatique de ce

contrôle présente de nombreux avantages par rapport à

précédent : c'est un contrôle dans lequel la constatation

de l'erreur et la correction de l'erreur sont quasiment simultanées ; on

peut parler de contrôle en temps réel, par ailleurs il permet

l'auto -contrôle et assure l'interconnexion planification - activation -

contrôle.

b) les définitions

Reprenons d'abord les définitions auxquelles on fait

le plus souvent référence selon le cas elles correspondants

davantage à l'un des types de contrôle précédemment

évoques

La définition du plan comptable général de

1982

.l'objectif du contrôle de gestion d'une entreprise est

« de maîtrise sa conduite s'efforcent de prévoir les

événements pour s'y préparer avec son équipe et de

s'adapté une situation évolutive.

Il faut à cet effet :

- définir un ensemble cohérent d'objectif des pou

tous les responsables des conceptions d'exécution.

ABD DAYEM OULD SIDI MOHAMED

7

- Faire mettre en place les moyens en hommes, en

équipements, en services extérieurs, en organisation et moyens de

commandement et de coordination pour atteindre ces objectifs ;

- Observer régulièrement les excès et les

insuffisances des performances réaliser relativement aux objectifs

assignés ;

- Utiliser des observations pour entreprendre, le cas

échéant, l'aménagement raisonné des objectifs de

départ ou les actions correctives appropriées sur moyens mis en

place ». Selon Anthony Dearden

Le contrôle de gestion est un processus par lequel les

dirigeants de l'entreprise s'assurent que les moyens sont utilisés de

manière efficace et efficiente pour atteindre les objectifs

visés. Pour l'Association Nationale des Directeurs Financiers et

Contrôleurs de Gestion (DFCG), les responsabilités du

contrôleur de gestion sont les suivantes :

- concevoir le système d'information ;

- contribuer à la conception de la structure de

l'entreprise sur la base d'une décentralisation efficace de

l'autorité ;

- faire fonctionner correctement le système d'information

;

- effectuer des études économiques (ou y participer

seulement).

Ces définitions un peu anciennes ont toutes

été critiquées parce que prises isolement elles sont

considérées comme incomplètes. C'est pourquoi nous avons

jugé utile d'en présenter deux autres plus récentes qui

viennent compléter l'échantillon en insistant sur les dimensions

jusqu'ici négligées du contrôle :

Celle d'A. Burlaud :

« Le contrôle de gestion est l'un des rouages

essentiels de la régulation interne et du pilotage. Il a pour objectif

de :

- mettre sous tension les ressources humaines de l'organisation

;

- rendre cohérentes les activités des

différents acteurs au sein de l'entreprise afin qu'elles concourent

à la réalisation de l'objectif commun » ;

- celle de R. Teller :

« Le contrôle de gestion peut se définir

comme un processus d'aide à la décision permettant une

intervention avant, pendant et après l'action. C'est un système

global d'information interne à l'entreprise qui permet la

centralisation, la synthèse et l'interprétation de l'ensemble des

données figurant les performances de chacune des activités ou

fonctions de l'entreprise. Outre le fait qu'il doit contribuer à la

« reconfiguration » de l'entreprise, le contrôle de gestion

remplit sa fonction d'interface, notamment en donnant des

éléments d'arbitrage entre le référentiel interne

et le marché »

II- : Les différents niveaux de contrôle

Le système de contrôle de gestion est un

système d'aide à la décision. Comme traditionnellement on

distingue trois niveaux de décisions dans l'entreprise : les

décisions stratégiques, les décisions de gestion et les

décisions opérationnelles, la question se pose de savoir si le

contrôle de gestion couvre indifféremment l'ensemble des

niveaux.

Cette typologie, qui a une dimension à la fois

hiérarchique et temporelle, trouve sa source dans l'ouvrage d'Anthony

R.N de 1965.il distingue :

- les décisions stratégiques prises par les

dirigeants, qui ont une incidence plutôt globale, c'est-à-dire sur

l'ensemble de l'entreprise, et sur le long terme ;

- les décisions de gestion, prises au niveau

intermédiaire de la hiérarchie, qui ont une incidence

plutôt partielle (sur une fonction, un département, par exemple)

et sur un horizon plus court et, en conséquence, sont davantage

réversible.

- Les décisions opérationnelles, encore

appelées d'exécution qui font référence aux

actes

réalisés quotiennement par les agents dans le

cadre de moyens et d'objectifs fixés. Dans cette typologie on retrouve

le classement effectué par H. Simon en 1957 :

ABD DAYEM OULD SIDI MOHAMED

8

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

- les décisions non programmées, faiblement

structurées (c'est-à-dire que le problème à

résoudre n'est pas clairement défini, de même que les

hypothèses) ;

Pour lesquelles l'aptitude du décideur est

déterminante car il ne peut être fait l'inventaire des

conséquences de la décision et des liens de causalité

directe entre la décision et les résultats ;

- les décisions non programmées mais fortement

structurées, pour lesquelles le décideur

peut s'aider de techniques d'aide à la décision,

la simulation par exemple ;

- les décisions programmées, routinières,

dont les conséquences peuvent être inventoriées

et qui peuvent donc être modélisées en vue

de la recherche de la solution optimale.

Cette typologie ne recouvre pas exactement la

précédente mais apporte un éclairage utile quant au type

de contrôle pouvant exister à chaque niveau. Ainsi la

première catégorie de décisions, qui correspondant grosso

modo aux décisions dites stratégiques, met l'accent sur la

difficulté de mettre en place un contrôle stratégique

notamment la difficulté de planifier et de faire le lien entre

l'activité et les résultats de cette activité.

En s'appuyant sur ces typologies nous pouvons tenter de

caractériser les différents niveaux de contrôle (tableau

1).

Comme l'indique ce tableau, les typologies

présentées ont l'avantage de mettre l'accent sur la

différentiation des contrôles exercés à chaque

niveau ; mais il ne faudrait pas en déduire que le contrôle de

gestion ne concerne que le niveau intermédiaire, le système de

contrôle de gestion doit assurer la liaison et la cohérence entre

les trois niveaux. Chaque niveau constitue un sous système et les

anomalies détectées à un niveau, selon leur importance,

peuvent constituer des signaux pour les autres et déclancher des actions

correctives à différents niveaux.

Niveaux de

contrôle

|

Responsables Concernés

|

Horizon

|

Nature du système

|

Outils

|

Référentiels

|

Stratégique

|

Direction

Générale

|

Plusieurs Années

|

Système :

-d'aide à la décision

-de planification,

- de communication et de motivation

|

Plans

|

· Efficacité

· Rentabilité

globale

· Niveau satisfaisant (benchmarking)

|

De gestion

|

Directeurs de : département -usine

-zone

|

Une et

plusieurs années

|

Système de pilotage des centres de

responsabilité

|

Programmes Budgets

|

· Efficacité

· Efficience

· Optimum

|

opérationnel

|

Chefs de : -service

-équipe

|

<1an et

jour le jour

|

Système de mobilisation des

équipes

|

· Nombre

· Tableaux

de bord

· Ecarts

|

· Conformité

aux :

- règles

- normes

· Economie

(réduction des

coûts)

|

|

Les différents niveaux de

contrôle

La configuration d'un système de contrôle de

gestion va dépendre du poids donné à chaque niveau, des

outils, des procédures, de la périodicité des

contrôles etc...

Quant à la valeur du système mis en place, elle

sera fonction :

- de sa capacité à évoluer de

manière à toujours répondre aux attentes de

l'entrepris.

- de son aptitude à réguler chaque

sous-système et d'assurer l'interface entre les soussystèmes ;

- du processus d'apprentissage qu'il engendre par l'accumulation

d'une expérience au cours du temps.

ABD DAYEM OULD SIDI MOHAMED

9

III- : Le contrôleur de gestion

Contrôleur de gestion, également appelé

responsable de la planification et de la gestion, exerce un contrôle

permanent sur les budgets de l'entreprise. Il élabore la

prévision budgétaire et met en place des procédures du

contrôle. En fin, il fournit une assistance dans tous les domaines afin

de permettre l'utilisation optimale des ressources.

Description des tâches / conditions de travail

Le contrôleur de gestion réalise des budgets

prévisionnels et élabore les outils nécessaires au suivi

des résultats (tableaux de bord, indicateurs). En terme de

prévision, le contrôleur de gestion participe à la

définition des objectifs d'un service ou d'un département,

à partir des éléments donnés par les services

commerciaux. Il met ensuite au point un projet de plan avec les responsables

opérationnels : niveau de production à atteindre, moyens

financiers, humains et techniques à mettre en oeuvre. Il peut aussi

être amené à réaliser des études

économiques et financières. En terme de contrôle des

résultats obtenus, c'est lui qui élabore ses outils. Ce sont les

tableaux de bord qui font apparaître l'ensemble des résultats de

l'entreprise (production, activité commerciale, stocks,

rentabilité des investissements...). Ces tableaux sont

réalisés à partir de programmes de collecte et de

traitement des informations comptables et financières mis au point avec

des ingénieurs.

Toutes ces interventions du contrôleur de gestion

servent notamment à l'analyse des écarts existant entre les

chiffres de prévisions et les chiffres réalisés. Il fait

remonter l'information jusqu'à la direction générale et

préconise des solutions pour remédier aux difficultés

rencontrées. Les missions du contrôleur de gestion sont plus ou

moins étendues suivant l'entreprise dans laquelle il travaille. Dans les

PME, le contrôle de gestion est assuré en même temps que

d'autres fonctions comme la comptabilité, les finances,

l'administration, la gestion du personnel ou l'informatique. Dans les grandes

entreprises, la fonction est plus spécialisée. Le

contrôleur de gestion doit avoir une solide formation comptable et

financière et une bonne maîtrise de l'informatique. Il est

amené à se déplacer notamment dans les filiales des

entreprises.

La place de contrôleur de gestion n'a pas

d'autorité hiérarchique dans l'ensemble de l'entreprise sauf dans

son service s'il regroupe plusieurs personnes.

Il a une position de place du contrôleur de gestion n'a

pas d'importance intrinsèque. La place et le rôle du

contrôleur dépendent de l'importance intérêt que

porte le décideur, le management au contrôle de gestion. Le

service peut rester une <coquille vide> ou à l'inverse

déverse devenir <l'éminence grince > de la direction.

L'identité de l'entreprise, le système de valeur et le

comportement du dirigeant sont déterminants pour fixer le rôle du

contrôleur de gestion.

En conclusion, il faut noter que les techniques du

contrôleur peuvent être les mêmes dans toutes les entreprises

mais que le rôle, l'importance et la place accordés au

contrôle de gestion sont fonction des stratégiques.

10

ABD DAYEM OULD SIDI MOHAMED

2009

2009

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

Choa3'utve, 2 : Ii'u4tor'uaIAe, cie, contv6-1e, cie,

ae,4t'uov

En effet, l'entreprise est une organisation qui évalue

dans environnement qui influence fortement son activité. Pour mieux se

tenir dans cet environnement hostile, le problème est qu'il va falloir

évaluer les performances de l'entreprise.

Section 1 : naissance du contrôle de gestion

Avant la naissance du contrôle de gestion, il

était difficile de mesurer la contribution des individus, des

équipes ou des usines aux sucées d'une entreprise donc elle se

contenait d'évaluer ses performances financières. Or, si ses

dernières sont importantes pour évaluer sa

pérennité, elles se révèlent inadaptées pour

évaluer finement son aptitude à satisfaire, ses partenaires

(clients, salaries, fournisseurs, ....)

Elles n'indique rien de précis sur ses

caractéristique essentiels : ses savoir faire, la fidélité

de ses clients,....

Elles manquent de pertinence ; ce qui s'impose aux entreprises

de recouvrir, en complément, à des indicateurs, non financier

pour évaluer ses performances globales.

Le levier de la performance va en fait aussi s'appuyer sur des

principes de gestion incluant des compétences, une organisation des

tâches, des techniques, des technologies de point .

Toute fois, ils restent difficiles à identifier et

à mobiliser.

Pour piloter la performance, la gestion à utiliser des

connaissances et des outils spécifiques pour rationaliser les action de

l'entreprise.

Des mécanismes des contrôle on t

été instaurés pour s'assurer en permanence que tous se

passe le mieux. Pour bien gérer l'organisation, les dirigeants ont du

mettre en place des systèmes d'informations.

Et ce d'informateur est entendu dévolu au contrôle

de gestion. Ce dernier est doté des moyens pour comprendre et orienter

les actions à terme pour atteindre les objectifs fixés.

Donc pour garantir la performance, il faut que l'entreprise

arrive à minimiser ses coûts (efficience), et atteindre les

objectifs (efficaces).

L'entreprise dans son environnement concurrentielle n'est

figée, sa gestion et devenu de plus en complexe, car elle doit s'adapter

au monde dans lequel elle vit, si elle ne veut pas mourir.

Son environnement est incertain, complexe et turbulent, par

ailleurs, le soucis d'améliorer sans cesser les performances, les des

entreprise à des recherches contenues vers l'amélioration de ses

pratiques internes.

Section 2 : Développement de contrôle de

gestion :

Néanmoins, le contrôle de gestion a mis en place du

temps pour se mettre en place, et développes ses bases nous voir ici

brièvement les grandes étapes de la construction du

contrôl

e de gestion actuel.

Au début du XX siècle, le contrôle de

gestion s'est pratiqué dans des très grandes entreprises

industrielles américain comme GENNERALE MOTOR, STANDAR OIL

Qui expérimente le besoin d'améliorer leurs

structures, d'informations précises ; sur la réalisation des

tâches des opérationnelles et sur leur environnement.

HENRI FAYOLE écrivain en 1916 affirme que « les

dirigeants d'une entreprise devaient

s'assurer que les actions entreprises

etaient conformes aux programmes retenus et

aux instructions donnees »

L'essentiels des missions étaient alors du contrôle

opérer par la direction pour motiver les personnels, identifier,

corriger leurs erreurs et anticiper pour les éviter.

ABD DAYEM OULD SIDI MOHAMED

11

Cependant le contrôle de gestion ne s'impose que dans

les grandes entreprises industrielles que au milieu des 1960, beaucoup plus

tard dans les petites et moyenne entreprises, les entreprises de services et de

l'administrations. Il portait essentiellement son attention sur les

performances des productions, en délaissant encore le suivi des

activités commerciales, des coûts de distributions des recherches

et des développements des frais généreux.

Les outils sont ensuite perfectionnés au fur et

à mesure que l'informatique, les mathématiques, la sociologie, la

psychologie, l'économie, ......apportaient leurs renforts, du même

coup des concepts nouveaux pur les gestionnaires.

Les premiers système globaux du contrôle de

gestion se sont alors développés, permettant de collecter,

d'analyser, et de trier des informations sur les comportement des acteurs de

l'entreprise.

A la fin des années 1960, de nombreuses initiatives ont

été prise pour améliorer le contrôle de gestion tel

que le : « budget à base zéro » .....

Dans le même temps, les succès de l'industrie

japonaise ont révélés les des méthodes nouvelles de

management et de l'organisation. L'entreprise de services et de la distribution

a été également contrainte à une maîtrise de

gestion.

C'est alors que la gestion s'est décloisonnée

pour obtenir davantage des activités et mieux piloter les projets.

Lorsque les premiers outils de la gestion sont utilisés dans le cycle de

production industrielle était simple (achats de matières,

stockages, production et vente) :

Ce qui favorisait le cloisonnement et l'approche analytique.

Le contrôle de gestion était alors limité,

mais les entreprise ont du apprendre à devenir flexible avec la

concurrence.

Ainsi de nouvelles approches ont vu jour, grâce aux

pionniers ; comme R. Anthony 1965.

Ont alors associés les objectifs de l'organisation, des

moyens mis en oeuvre, le système

d'information et le suivi des résultats même si le

modèle souffrait encore des lacunes.

En réaction des travaux de recherches ont permis de

mieux cerner la réalité, notamment avec les travaux de H. Simon,

car le problème avec la vision du contrôle de gestion

précédemment observée, une entreprise pouvait être

en difficulté, alors il semblait bien gérer et avait atteint ses

objectifs. La vision du contrôle de gestion était trop

restrictive

Les concept de définitions, ont ainsi

évolué vers un élargissement du champ d'intervention du

contrôle de gestion comme l'indique R. Anthony dans double rôle

:

« Éclairer les dirigeants pour aborder l'avenir

» « De chefs d'orchestre pour les opérationnelles »

En 1995, R. Simon est allé plus loin ; « en

partant des routines et procédures basées sur l'information que

les dirigeants utilises pour maintenir ou transformer certaines configurations

des activité de l'organisation. » Ainsi, le contrôle de

gestion peut se contenter de cueillir l'information qui passe, il lui faut la

maîtriser complément et s'assurer de sa qualité

(fiabilité, ponctualités ) ; il aura besoin d'information

spécifique, sans autre usage que celui qu'il fera, et il peut avoir de

la construire lui-même.

La conception actuelle du contrôle de gestion s'efforce

de mieux intégrer les jeux des acteurs ainsi que les articulations avec

la stratégie, la structure et la culture, de façon à

proposer un modèle adaptable à chaque organisation. Ainsi le

contrôle de gestion à pour mission d'assister les décideurs

dans leurs choix afin d'assurer l' stabilité de l'organisation mais

aussi sa dynamique dans son environnement. Il va donc essayer de comprendre

comment doit se comporter pour

ABD DAYEM OULD SIDI MOHAMED

12

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

satisfaire au mieux les attentes de ses partenaires en rendant

compte régulièrement à la direction

générale.

La logique qui intervient dans les administrations d'Etats

est tous autre que celle des entreprises du secteur privé car leurs

services sont non marchands, et dans un monde non concurrentiel, au même

sens que le monde privé.

Comme l'indique Réne Demestére « A la place

de la régulation par le marché on a une régulation par les

textes ; les autorités politiques les ressources budgétaires

».

Les administrations doivent donc faire face à des

nombreux acteurs et à la pression de ceux ci. Nous allons voir comment

le contrôle de gestion s'est généralisé.

Section 3 : place du contrôle de gestion dans le

processus stratégique :

le schéma classique du mode de fonctionnement de

l'entreprise servant de référence au processus de contrôle

de gestion montre que le souci de l'interconnexion entre la planification

stratégique et la planification opérationnelle est bien

présent. Toutefois n'est plus adapté à un environnement

complexe. Par ailleurs des démarches stratégiques nouvelles

obligent à imaginer de nouvelles formes de contrôle de gestion

stratégique.

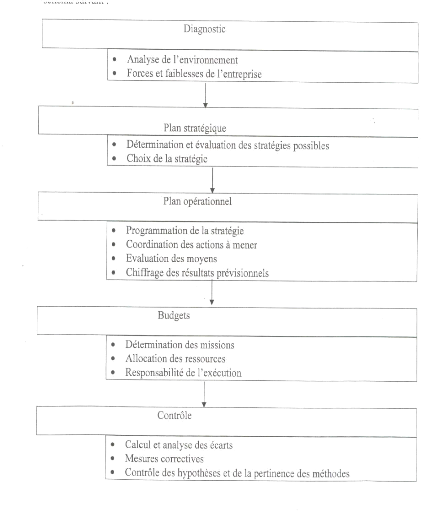

1- le schéma classique du mode de fonctionnement

de l'entreprise

Des plans formalisent les choix qui ont été

arrêtés à différents niveaux, à l'issue d'un

diagnostic portant sur l'entreprise et sur son environnement. Selon l'horizon

temporel retenu on trouvera : le plan stratégique, le plan

opérationnel et les budgets comme l'indique le schéma suivant

:

13

ABD DAYEM OULD SIDI MOHAMED

2009

2009

Le plan stratégique est établi à l'issue

d'une confrontation entre les caractéristiques de l'environnement et le

diagnostic des forces et faiblesses de l'entreprise en termes de

compétences, de potentiel humain, technique et financier. C'est en

réalité un portefeuille de stratégie possible dans lequel

on pourra ultérieurement puiser des stratégies de rechange.

Parmi les stratégies répertoriées, un choix

est effectué en fonction des différents critères : part de

marché espérée, profit attendu, incidence sur

l'organisation ....

Le plan opérationnel se présente sous forme

d'un résultat prévisionnel à un horizon de 2 à 5

ans. Il est global, mais pour l'établir des informations

chiffrées ont été établies par fonction. Il servira

de base à l'élaboration de budgets annuels. C'est par le plan

opérationnel que les orientations stratégiques seront traduites

en programmes d'actions réparties dans l'espace et dans le temps.

Le contrôle budgétaire qui est ensuite exercé

permet de s'assurer que les actions réalisées ont bien

été conformes aux chois effectués en amont, notamment aux

orientations stratégiques.

ABD DAYEM OULD SIDI MOHAMED

14

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

Les analyses d'écarts servent à déclencher

des actions correctives conformément à la boucle de FEED -

BQCK.

2- l'adaptation du modèle

La turbulence de l'environnement et la

nécessité de mettre place des réorientations

stratégiques dans des délais très brefs conduisent

à adapter le modèle traditionnel en le dotant d'un

véritable contrôle stratégique.

L'objectif de ce contrôle stratégique.

- le réalisme des hypothèses retenues lors de

l'établissement des plans ;

- la bonne évaluation des compétences et autres

potentiels dont dispose l'entreprise par rapport à la concurrence ;

- la pertinence des choix stratégiques effectués

;

- les risques de toute nature : risque de portefeuille, risque

pays dans la zone d'implantation, etc.

L'existence de ce contrôle induit une modification en

aval de la planification opérationnelle et de la budgétisation

afin de les rendre plus flexibles. Ce qui est alors important est la mise en

place de procédures de révision et de structures favorables au

changement. Celles - ci prennent le pas sur le système de pilotage

fonctionnant dans le respect strict des plans. Si le contrôle

d'efficacité et le contrôle d'efficience ont toujours lieu

d'exister, dans un univers changeant, il faut d'une part tenir compte du fait

que les référentiels peuvent changer, d'autre part introduire

d'autres contrôles. En effet, les choix effectués à un

moment donné peuvent ne plus être valables parce que les moyens

mis en oeuvre pour atteindre les objectifs ne sont plus pertinents et parce que

les modèles de liaison ressources- finalité ne sont plus

cohérents.

Section4 : place du contrôle de gestion dans la

structure organisationnelle

Le contrôle de gestion occupe un poste de relais. En

effet, il doit donner à la direction les informations qui lui sont

nécessaires et fournit aux responsables de services les moyens de

surmonter les difficultés et de maîtriser leur

évolution.

Sont rôle est en particulier décisif dans les

grandes entreprises, qui pour survivre ont du adopté des méthodes

de gestion décentralisées parce que' elles permettent une plus

grande participation des cadres à la prise de décision. Ainsi le

contrôle de gestion a un rôle important à jouer dans la

satisfaction du besoin de participation à la gestion qui se manifeste au

sein des entreprises.

1- la fonction du contrôle de gestion doit- elle

être sous forme d'un service distinct ?

La réponse dépend de la taille de l'entreprise.

Une petite entreprise n'a pas les moyens de disposer d'un tel service. Elle

dépend aussi du mode de d'organisation adopté :

décentralisation ou pas.

2- place du service de contrôle de gestion dans

l'organigramme

- rattachement à une direction

fonctionnelle

Le contrôle de gestion peut être rattaché aux

services suivants :

· service administratif

· service comptable

· service financier

Le service mentionnés se préoccupent souvent de

régler le court terme, d'où la vision à court terme de la

tâche du contrôleur de gestion. Il est possible que le

contrôle de gestion privilège les outils du service auquel il est

rattaché.

- rattachement à la direction

générale

Ce rattachement acquiert au contrôle de gestion un certain

prestige (autorité). Il a pour conséquence d'outils assez

variée.

Il a pour risque de se détacher des problèmes

quotidiens et à terme de se substituer à la direction

générale.

ABD DAYEM OULD SIDI MOHAMED

15

CHAPITRE 3 : LA DIMENSION BUDGETAIRE DU CONTROLE DE

GESTION

L'on assiste ces dernières années à une

responsabilisation accrue des différents décideurs au niveau de

la hiérarchie suite à un mouvement

généralisé de décentralisation. Cette tendance est

induite essentiellement par le développement économique des

entreprises et l'intégration de nouvelles fonctions de gestion telles

que le marketing, la finance ou la gestion des ressources humaines.

La nécessité d'un mode de contrôle plus

complet et plus adéquat n'est plus à démontrer.

D'où l'extension des procédures budgétaires à

l'ensemble des fonctions de l'entreprise.

La gestion budgétaire à court terme a laissé

sa place à un mode plus complet englobant à la fois la

prévision du futur et l'analyse du passé

Section 1 : la budgétisation

Le budget est un plan à court terme chiffré

comportant une affectation de ressources liées à une assignation

de responsabilités pour atteindre les objectifs de l'entreprise. Il doit

être accompagné d'un plan d'action qualitatif et daté.

Les budgets ont un rôle de coordination et d'orientation.

Pour s'assurer de leur efficacité, leur élaboration doit suivre

une démarche impliquant les différents responsables de

l'entreprise

A ce niveau, il faudra à la fois avoir des capacité

de management, d'information et de coordination afin d'assurer la

cohérence entre les différents budgets.

La chronologie d'élaboration des budgets est la

suivante

1. la détermination des objectifs généraux

de l'année

2. la détermination des hypothèses communes

3. l'élaboration des prévisions physiques et

valorisées

4. mise en cohérence.

Section2 : le contrôle budgétaire

I- : Importance de se doter d'un contrôle

budgétaire

Le manque de contrôle sur les ressources

financières, après l'erreur humaine, est la cause la plus commune

des faillites au Canada. Du fait que la préparation des budgets au sein

de l'entreprise n'est pas exigée légalement, certains

administrateurs commettent l'erreur grave de considérer le

contrôle budgétaire comme un instrument de gestion

Secondaire pour fins de planification, de coordination et de

contrôle. Trop souvent, quelques administrations se fient à

l'aide-mémoire pour gérer leur entreprise. Cette approche est

fortement à déconseiller car sans la préparation

systématique de budgets, de quelle façon ces derniers peuvent ils

savoir que

Leurs objectifs sont réalistes, compte tenu des ressources

humaines, techniques et financières de leur entreprise ?

Les budgets permettent à l'administrateur d'apporter

une bonne dose de réalisme à leurs objectifs et à leurs

politiques, compte tenu des ressources de l'entreprise. Il arrive

fréquemment que certains dirigeants déterminent des objectifs

irréalistes, hélas trop tard, qu'ils ne pourront jamais

être atteints. C'est alors qu'on essaie, sans trop de succès,

d'apporter toutes sortes de mesures correctives tardives incluant le recours

désespéré au financement externe. Les budgets permettent

de limiter au minimum les situations de crise en aidant

L'administrateur à prévoir d'avance les

périodes difficiles qui pourront survenir au cours de

l'exercice. En

se dotant d'un système de contrôle budgétaire,

l'administrateur est à même de

ABD DAYEM OULD SIDI MOHAMED

16

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

déterminer des objectifs réalistes à son

entreprise, et de prendre longtemps, à l'avance des mesures

préventives pour éviter les périodes désastreuses

qui risqueraient même la faire disparaître.

Connaissant à l'avance les périodes difficiles,

le dirigeant disposera de plusieurs moyens préventifs pour corriger la

mauvaise situation prévisible. Il pourra négocier à

l'avance un emprunt de banque en précisant au prêteur le moment et

le but de l'emprunt ainsi que les périodes de remboursement. N'est il

pas procéder ainsi au lieu de faire appel au gérant de banque

à la dernière minute alors que l'entreprise est en pleine

période de crise ? avec un bon système de contrôle

budgétaire, l'administrateur possède en plus d'autres moyens pour

prévenir les situations précaires, comme modifier sa politique

d'achat et de crédit, activer la période de perception des

comptes à recevoir, retarder l'acquisition de certains biens, modifier

la politique de dividendes, etc.

La majorité de ces politiques ont un point en commun :

elles demandent toutes un certain laps de temps à l'avance pour

être établies correctement.

En somme, grâce au budget, les cadres auront à leur

disposition plusieurs possibilités pour éviter les

périodes creuses connues à l'avance.

La préparation des budgets est définitivement

une preuve de saine gestion qui motive le personnel interne en lui fournissant

l'assurance que l'administrateur est sérieuse, et qui rehausse la

confiance des personnes extérieures envers l'entreprise, comme par

exemple les banquiers, les créanciers, les gouvernements, etc.

II- : Etapes à suivre dans la préparation des

budgets

Contrairement à ce que certaines personnes croient, les

budgets ne sont pas préparés avant l'établissement des

objectifs et des politiques de l'entreprise. Agir ainsi nous amènerait

à mettre la charrue avant les boeufs.

Avant de passer à la phase de la préparation des

budgets, il est évidement importantes essentiel que d'autres

étapes soient préalablement franchies, dont celles

extrêmement importantes de la formulation des objectifs et des politiques

de l'entreprise. Il va de soi que la pertinence et l'utilité des budgets

seront directement proportionnelles au soin apporté à

énoncer des butes et des politiques réalistes, compte tenu des

ressources détenues par l'entreprise.

Il est bien plus difficile formuler correctement des objectifs

et des politiques cohérents que de préparer des budgets. Les

budgets constituent l'expression,en termes financier, des politiques à

suivre afin d'atteindre les objectifs de l'entreprise pour une période

déterminée. Conséquemment, les budgets peuvent aider le

dirigeant à repenser certains objectifs ou certaines politiques à

cause d'un certain manquer sur le plan sur le plan des ressources

financière, humaines et techniques. En somme, le budget sert en quelque

sorte à affiner les politiques et les objectifs préalablement

établis.

La préparation des budgets doit être

précédée d'un certain nombre de phases ou d'étapes

que nous pouvons succinctement résumer à dix-sept. Ce sont :

Phase 1- Enoncé di rôle économique et social

de l'entreprise

Phase 2- inventaire des ressources financières, techniques

et humaines de l'entreprise. Phase 3- identification des facteurs externes

à l'entreprise :

- conjoncture économique, politique et sociale

- concurrence locale, nationale et internationale

- politiques gouvernementalistes concernant la monnaie, la

fiscalité, les taux d'intérêt, les subventions,

l'entreprise privée, etc.

- taux d'inflation.

ABD DAYEM OULD SIDI MOHAMED

17

2009

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

Formulation des objectifs à long terme de l'entreprise

compte tenu des phases préalables. Formulation des objectifs à

court terme de l'entreprise compte tenu des phases préalables.

Etablissement des politiques et moyens à prendre en vue d'atteindre les

objectifs à court terme et à long terme de l'entreprise :

- politique de publicité et de promotion

- politique de recherche et de développement

- politique de prix et d'escompte

- politique de crédit

- politique d'achat et d'inventaire

- politique rémunération

- politique de dividendes

- politique d'emprunt

- politique d'expansion : acquisition, ouverture divisions,

lancement de nouveaux produits

- politique d'exportation

- politique de formation et de perfectionnement.

Détermination des responsabilité du budget : ce

comité doit jouir d'un rôle uniquement fonctionnel, et être

composé de personnes ayant un niveau hiérarchique

élève et incluant automatiquement le contrôleur ou le vice

président aux financier de l'entreprise. Tous les services et

départements doivent être représentés convenablement

à ce comité.

Communication des objectifs et politiques de l'entreprise

à toutes les personnes ayant la responsabilité d'un centre de

coût ou de profit.

Acceptation de ces objectifs et politiques de l'entreprise par

les personnes responsables, chargées de les mettre en application.

Préparation des budgets, par les personnes responsables de

chaque centre de coût et de profit. Collecte de tous les budgets

individuels par la personne mandatée à cet effet par le

comité du budget.

Etude par le comité du budget, des données

financière fournies par le responsable de chaque unité

administrative. Négociation entre les membres du comité du budget

et les responsables de chaque centre de responsabilité

Afin d'arriver à des montants acceptables pour les deux

parties, et en accord avec les objectifs et

les politiques de l'entreprise. Acceptation du budget par les

personnes impliquées.

Phase 14- préparation du budget global ou directeur de

l'entreprise

A) budgets d'exploitation (état des résultats)

reliés aux objectifs à court terme

B) budgets d'investissement reliés aux objectifs à

long terme

C) budgets finances reliés aux objectifs à court

terme de l'entreprise

Phase 15- A la lumière des résultats prévus,

révision, s'il y a lieu, des objectifs et des politiques établis

au préalable afin que ceux-ci soient atteignables dans une situation

normale. Phase 16- communication sur une base régulière, aux

personnes responsables, des données réelles comparées aux

montants budgétés avec les remarques du comité du budget.

Réaction des personnes responsables.

18

Phase 17- mesures proposées par le comité du budget

au conseil d'administration afin de pallier aux situations

problématiques.

ABD DAYEM OULD SIDI MOHAMED

2009

Section 3 : les différents budgets

La structure du système budgétaire était

étroitement liée à la culture et à

l'activité de la firme. Ceci se traduit au niveau de l'entreprise par le

fait que les budgets peuvent être établis par fonction (ventes,

production, achats, etc.), par produit (ou branche d'activité) ou par

zone géographique.

L'architecture générale d'un système

budgétaire peut donc varier énormément d'une entreprise

à une autre étant

Donné la variété du système sur

lequel elle se calque ; ainsi on peut avoir les principaux budgets comme suit

:

· le budget commercial

· le budget d'investissement

· le budget de production

· le budget d'approvisionnement

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

De.A.taine. partie. : Cointrole. cle.

0e.stioin

aA. Nive.aA. cle.

la SOCOGIM Chap~tre. 1 : L a

prese.ntattoin cle. la SOCOOIM

Section 1 : Cadre juridique, les objectifs,

dénomination, siége et durée

I- : Cadre juridique

Il est crée en la forme commercial, entre les

souscripteurs ou propriétaires ultérieurs des actions

ci-après crées et les attributions, souscripteurs ou

propriétaires de celles qui pourront l'être par la suite, une

société à capitaux publics au sens ou cette expression est

entendue par l'ordonnance 90-90 du 04 avril 1990 relative aux

établissements publics et aux sociétés à capitaux

publics, et par les présents statuts.

La Société de Construction et de Gestion

Immobilière de la Mauritanie est une société mixte au

capital de 1 088 233 000 d'ouguiya, à la été

créée en 1974 dans l'objectif d'étudier et réaliser

toute opération visant directement ou indirectement

l'amélioration et le développement de l'habitat à bon

marché en Mauritanie.

II- : les objectifs de la SOCOGIM

La société a pour objectif de procéder

à l'étudier et à la réalisation de toutes

entreprises et de toutes opérations concernant directement ou

indirectement l'amélioration et le développement de l'habitat en

République Islamique de Mauritanie.

A cet effet, la société effectuera toutes les

opérations mobilières, immobilières, commerciales et

financières se rapportant aux objectifs définis ci-après

et à des objets similaires ou annexes.

Elle pourra notamment :

- acheter, aménager et lotir des terrains

- construction des logements et éventuellement en

acheter, en vue de la vente au comptant, de la vente à crédit

sous toutes ses formes, de la location simple, ou de la location vente en

consacrent la priorité à la viabilisation des terrains

destinés aux usages nationaux à revenu moyen.

- Conclure et exécuter toutes conventions, avenant et

accords avec l'état, les collectivités publiques et d'une

manière générale, tous établissements ou

entreprises publics ou privées, en vue de faciliter ou d'assurer

l'aménagement, la construction de la gérance de tous

bâtiments et terrains, de recenser toutes opérations

immobilières d'intérêts publics et tous travaux

correspondant à la l'objet au présent.

- Participation dans le cadre des programmes d'assistance

technique toutes études et réalisation : dans le domaine de

l'urbanisation.

III- : dénomination, siége et

durée

La société prend la dénomination de «

Société de Construction et de Gestion Immobilière de

Mauritanie » en abrége SOCOGIM.

Dans tous les actes, factures, annonces publicitaires et autre

document émanent de la société, la dénomination

sera procédé ou suivie immédiatement des mots

écrits lisiblement et toutes lettres « société

d'économie mixte » et de l'énonciation de son capital.

Le siége social est fixé à Nouakchott. Il

peut être transféré en tout autre lieu de la

République Islamique de la Mauritanie, par décision de

l'assemblée générale extraordinaire des actionnaires. Les

siéges administratifs d'exploitation et de direction pourront être

établis partout où le conseil d'administration le jugera

opportun.

La durée de la société est fixée

à quatre vingt dix neufs ans (90) à compter du 07 janvier

1974,

sauf le cas de dissolution anticipée ou des prorogations

prévues aux présents statuts. ABD DAYEM OULD SIDI MOHAMED

20

2009

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

Section 2 : actionnaires et organigramme de la

SOCOGIM

I- : actionnaires de la SOCOGIM

|

Actionnaires

|

Nombre des actions

|

Montant participatif

|

Montant libéré

|

Participation en pourcentage

|

|

Etat mauritanien

|

1 025 683

|

1.025.683.000

|

1.025.683.000

|

94.250%

|

|

CNSS

|

31 800

|

31.800.000

|

31.800.000

|

2.922%

|

|

SONIMEX

|

5 000

|

5 000.000

|

5 000.000

|

0.459%

|

|

PORT AUTONOME DE NOUAKCHOTT

|

5000

|

5.000.000

|

5.000.000

|

0.459%

|

|

GBM

|

3 000

|

3.000.000

|

3.000.000

|

0.276%

|

|

ARCM Ex UBD

|

2 600

|

2.600.000

|

2.600.000

|

0.239%

|

|

SONELEC

|

2 000

|

2.000.000

|

2.000.000

|

0.184%

|

|

BALM (chinguityBANK)

|

2 000

|

2.000.000

|

2.000.000

|

0.184%

|

|

MAURIPOST

|

2 000

|

2.000.000

|

2.000.000

|

0.184%

|

|

CGEM

|

2 000

|

2.000.000

|

2.000.000

|

0.184%

|

|

AGANCE

MAURITANIENNE D'INFORMATION

|

1 000

|

1.000.000

|

1.000.000

|

0.092%

|

|

CAISSE DES DEPOTS CONSIGNATIONS SCET

INTERNATIONAL-SCIC

|

2 200

|

2.200.000

|

2.200.000

|

0.202%

|

|

CHAMBRE DE COMMERCE

|

6 00

|

6.00.000

|

6.00.000

|

0.055%

|

|

EGB

|

5 00

|

5.00.000

|

5.00.000

|

0.046%

|

|

GROUPE DES ASSOCIES DU GEDM

|

4 00

|

4.00.000

|

4.00.000

|

0.0368%

|

|

BNM Ex SMB-BIMA (400+200)

|

6 00

|

6.00.000

|

6.00.000

|

0.055%

|

|

SOCIM

|

2 50

|

2.50.000

|

2.50.000

|

0.0229%

|

|

TVM

|

1 100

|

1.100.000

|

2.50.000

|

0.101%

|

|

TOTAL

|

1.088.233

|

1.088.233.000

|

1.088.233.000

|

100%

|

21

ABD DAYEM OULD SIDI MOHAMED

2009

Section vérification

et suivi des Comptes

Service

Exploitation

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

II- : Organigramme de la SOCOGIM

Directeur Générale

Cellule informatique

Chargés de mission

Contrôle de gestion

Bureau d'ordre

Directeur Générale Adjoint

Direction Administratif et

financier

Direction du Patrimoine

Service Comptable

Service marchés

Section Moyens

Généraux

Section

Trésorerie

Service

Administratif

Service Financier

Section

Surveillance

Section

Tenue de

compte

Section

Quittance ment

Section

Ressources

Humaine

~~~ M L ~OHAMED

Section caisse

22

Service

Comptable

Service

Recouvrement

Section contrôle

chantier

Service dessin

Chopitre. 2 : A noloe.

finon~ilre.

L'analyse permet d'avoir une vision d'avoir une vision

chiffrée à posteriori de l'évolution d'un organisme.

Elle permet à la fois de mieux connaître ce

dernier et de mieux évaluer ses atouts et ses faiblesses. Cette

technique permet d'évaluer un certain nombre de risque aux quels la

collectivité pourrait se voir exposer et ainsi de les prévenir.

Le retraitement de l'information comptable (bilan et compte de résultat)

vise ainsi à évaluer des grandeurs utiles en ce domaine : la

solvabilité et l'équilibre financier d'une part information que

l'on tire de l'analyse du bilan, les soldes intermédiaires de gestion

d'autre part que l'on calcul à partir du compte de résultat.

Section 1 : Analyse du bilan

|

Actif

|

2006

|

2007

|

|

Immobilisations nettes

|

1 226 806 566

|

1 083 444 688

|

|

Valeurs d'exploitation

|

0

|

0

|

|

Valeurs réalisables disponibles

|

1 008 246 509

|

1 428 285 913

|

|

Compte de régularisation et d'attente

|

162 229 290

|

310 461 924

|

|

Total

|

2397282365

|

2822192525

|

|

Passif

|

2006

|

2007

|

|

Capitaux propres

|

1 342 834 909

|

1 372 916 267

|

|

Dettes à long et moyen terme

|

157 555 598

|

237 321 367

|

|

Dettes à court terme

|

673 292 334

|

985 632 184

|

|

Compte de régularisation et d'attente

|

223 599 524

|

226 322 707

|

|

Total

|

2397282365

|

2822192525

|

I- : le fonds de roulement de la SOCOGIM

Le fonds de roulement exige un traitement préalable du

bilan et pose surtout le problème de la détermination du montant

des immobilisations nettes c'est-à-dire après déduction

des amortissements.

S'il s'agit d'un bénéfice son affectation se

traduit par l'inscription d'une dette à court ternie pour le montant des

bénéfices distribués et l'enregistrement des postes

réservés du solde.

S'il s'agit d'une perte, il convient de la poster en diminution,

son calcul en cours d'exercice est plus délicat, il est

nécessaire de retraiter préalablement l'information comptable qui

aboutit à la présentation d'un bilan financier. Deux

méthodes se présentent pour son calcul : FR = capitaux

propres - valeurs immobilisées ;

FR = actif circulant - dettes à court

terme.

23

ABD DAYEM OULD SIDI MOHAMED

2009

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

|

2005

|

Variation

|

2006

|

Variation

|

2007

|

|

Capitaux permanents (I)

|

1570727353

|

-70336846

|

1500390507

|

109847127

|

1610237634

|

|

Immobilisations nettes (H)

|

1422014069

|

-195207503

|

1226806566

|

-143361878

|

1083444688

|

|

Fonds de roulement : FR= (1)- (H)

|

148713284

|

124870657

|

273583941

|

253209005

|

526792946

|

Durant ces deux années le fond de roulement est

positif, ce qui confirme le résultat des ratios déjà

calculés précédemment, ces ratios étaient

supérieurs à 1ce qui nous a permis de dire que le fonds de

roulement est positif bien avant son calcul : cela est du par le fait que les

dettes à court terme soient inférieures aux actifs circulants.

II- : Besoin en Fonds de Roulement de la SOCOGIM

Le besoin en fond de roulement se calcule à la date de

clôture du bilan ou des situations intermédiaires.

Il est claire que le besoin en fonds de roulement varie en

fonction de variation du fonds de roulement et de la trésorerie ou en

fonction du chiffre d'affaires,

Calcul du BFR = actif circulant -dettes à court

terme - disponibilité

|

2005

|

Variation

|

2006

|

Variation

|

2007

|

|

Actif circulant (I)

|

1 101 493 783

|

68982016

|

1 170 475 799

|

568272038

|

1 738 747 837

|

|

Dettes à court terme (II)

|

952 780 499

|

-55888641

|

896 891 858

|

315063033

|

1 211 954 891

|

|

disponibilité (III)

|

47 439 976

|

13234070

|

60 674 046

|

331190410

|

391 864 456

|

|

Besoins en Fonds de roulement : BFR =

(I)-(II)-(III)

|

101273308

|

11163657

|

212909895

|

-77981405

|

134928490

|

III- : Calcul de la Trésorerie de la SOCOGIM :

Elle joue un rôle fondamental dans l'entreprise et

réalise l'équilibre financier à court terme entre le fonds

de roulement constituant et le besoin en fonds de roulement fluctuant dans le

temps. Trésorerie = FR - BFR

|

2005

|

Variation

|

2006

|

Variation

|

2007

|

|

Fonds de roulement (FR) I

|

148713284

|

124870657

|

273583941

|

253209005

|

526792946

|

|

Besoin en fonds de roulement (BFR) II

|

101273308

|

111636587

|

212909895

|

-77981405

|

134928490

|

|

Trésorerie =I-II

|

47439976

|

13234070

|

60674046

|

331190410

|

391864456

|

24

ABD DAYEM OULD SIDI MOHAMED

2009

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

Section 2 : L'analyse du compte de résultat de

la SOCOGIM

|

Produits

|

|

exploitation

|

Hors exploitation

|

Totaux

|

|

2006

|

2007

|

2006

|

2007

|

2006

|

2007

|

|

Détermination des résultats

d'exploitation et hors exploitation

|

|

|

|

|

|

|

|

Loyers

|

239752873

|

205382859

|

124559636

|

250000

|

364312509

|

205632859

|

|

Honoraires et divers

|

885 000

|

0

|

0

|

0

|

885 000

|

0

|

|

Vente de parcelles

|

434470539

|

437 028070

|

0

|

0

|

434470539

|

437028070

|

|

Pénalités de retard

|

1646903

|

712669

|

|

|

1646903

|

712669

|

|

Sous total : production

|

676755315

|

643123598

|

124559636

|

250000

|

801314951

|

643373598

|

|

Produit &profit divers

|

15126439

|

1485892

|

400000

|

3437874

|

15526439

|

4923766

|

|