Chapitre III : Choix du produit adéquat :

Parmi les composantes du plan de marchéage, le produit

est certainement le plus important pour le consommateur, puisqu'il

représente ce qu'il désire acquérir. Pour l'entreprise, il

est la matérialisation de la stratégie marketing et du travail

effectué par les salariés.

1- le produit : 1-1- définition

:

On appelle produit tout ce qui peut être offert sur un

marché de façon à y être remarqué, acquis ou

consommé en vue de satisfaire un besoin.

La notion de produit fait spontanément penser à

des articles tangible : une automobile, une paire de chaussures ou un livre,

mais il ne faut pas oublier les services tels que le transport, les soins ou

les loisirs. De même, un produit peut correspondre à une personne,

un endroit, une organisation ou encore une idée. En dépit de leur

diversité tous ces éléments donnent naissance à un

marché et peuvent donc être considérés comme des

produits.7

1-2- le cycle de vie d'un produit :

C'est une évidence de dire « tout produit naît,

croit puis meurt ». Ce parallèle entre un produit et le cycle

biologique est pourtant réel.

On peut définir le cycle de vie d'un produit comme

l'analyse de grandes étapes de sa vie. De la conception jusqu'à

la décision final de le retirer du marché.

On matérialise le cycle de vie d'un produit, de la

conception jusqu'à la décision final de le retirer du

marché.

7 Philip Kotler, bernard Dubois (marketing management)

7éme édition 1992 page 479-480

On matérialise le cycle de vie d'un produit par une

courbe appelée courbe de vie : c'est la représentation dynamique

de sa vie, c'est-à-dire l'évolution de sa demande dans le

temps.

On retient, le plus souvent, quatre étapes :

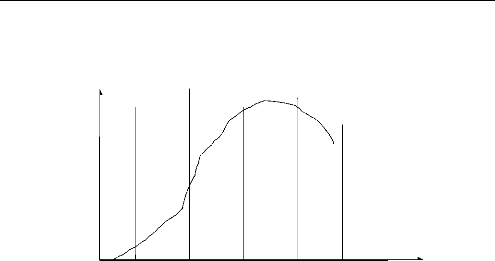

1. La phase de lancement :

C'est la première phase de la vie d'un produit.

Celui-ci est lancé sur le marché pour tenter de répondre

aux besoins des consommateurs. A ce moment, la concurrence est encore

réduite, voire inexistante, mais le coût de revient unitaire reste

encore élevé.

2. La phase de croissance :

Au cours de cette seconde phase, le produit réussit ou

échoue. En effet, le marché s'élargit, les

capacités de production se développent, le produit est

amélioré et acquiert sa forme définitive, le chiffre

d'affaires qu'il permet de réaliser augmente rapidement et les

bénéfices également, car le prix de revient unitaire a

plutôt tendance à décroître. Mais le risque

réside dans le fait que des concurrents plus nombreux peuvent se

présenter sur le marché.

3. La phase de maturité :

L'écoulement du produit atteint la saturation. Le

marché potentiel a été satisfait et, à

présent, seule la demande de remplacement offre quelques

possibilités. Le marché peut s'offrire encore à quelques

catégories nouvelles d'utilisateurs, grkce à la mise en oeuvre de

modifications ou d'améliorations mineures. Au cours de ce stade de vie

du produit, la pression des concurrents devient très forte.

4. La phase de déclin :

Le produit devient vieux et ses ventes déclinent. Il

est passé de mode ou s'est trouvé périmé par suite

de l'apparition d'un produit plus jeune et mieux adapté. Les

capacités de production sont sous-utilisées. C'est

l'époque du désinvestissement et de la reconversion.

Volume Des

ventes

Mise au point lancement croissance maturité déclin

Temps

Chaque phase peut avoir une durée plus ou moins longue

selon le produit du service.8

Après avoir vu les différentes phases du cycle de

vie d'un produit on passe aux caractéristiques du produit. En effet,

tout produit doit porter une marque bien

déterminée afin de le différencier des

autres produits et de l'identifier auprès des consommateurs. Tandis que

la gamme est un ensemble de produit appartenant à une même

manière et permet de tenir compte des exigences des différents

consommateurs.

2. la marque :

2-1- définition :

Aujourd'hui la marque est une notion que l'on ne cesse d'entendre

ici et là, elle est plus que jamais centrale, dans nos

sociétés occidentales.

8 Claude demeure (marketing) 4éme

édition 2003 page 79

La définition juridique nous dit que :

« C'est un signe susceptible de représentation

graphique servant à distinguer les produits, ou services pouvant faire

l'objet de l'OEtivité ». Dans une autre définition

:

« C'est le nom et l'ensemble des signes d'un produit,

d'un service, d'une entreprise qui ont pour vocation de s'imposer par leur

notoriété, part de marché, valeur ajoutée sur un

segment de marché défini ».

La marque est un élément clé de la

stratégie produit, une marque contribue en effet à augmenter la

valeur de l'offre et doit donc rtre gérée avec soin.

Une marque est « un nom, un terme, un symbole, un dessin ou

toute combinaison de ces éléments et à les

différencier des concurrents ».

2-2 Les fonctions de la marque :

|

Du fait de ses nombreuses fonctions, le choix de la marque est

une composante essentielle de la stratégie de commercialisation du

produit :

la marque permet à l'acheteur d'identifier, de

repérer et de distinguer le produit d'une entreprise parmi les produits

concurrents. La marque est donc un élément de

différenciation du produit mais aussi un moyen de structurer et de

segmenter l'offre. C'est le cas, par exemple, de ce que l'on appelle la marque

produit (exemples : Coca- Cola, Perrier, Cadillac, ...) qui sert à

identifier un produit spécifique sous une marque. Il existe des

variantes de la marque produit comme la marque gamme qui associe une ensemble

de produits homogènes sous une même marque (ex : Renault, Peugeot,

...) ou la marque ombrelle qui regroupe un ensemble de produits

hétérogènes répondant à des besoins

spécifiques mais ayant souvent une technologie ou des caractères

communs (ex : Moulinex, Bosch, ...). Dans certains cas, la marque devient

elle-même le nom générique (exemples : frigidaire,

fermeture-éclair, Lego, Mobylette) ;

|

la marque véhicule l'image de l'entreprise et contribue

à la construction de la reconnaissance de son nom sur les marchés

étrangers. La marque étant un élément de base de sa

réputation, l'entreprise doit bien la choisir sur les marchés

d'exportation car c'est elle qui vous représentera dans les

différents marchés ciblés ;

tout comme l'emballage, la marque permet de personnaliser le

produit et de positionner l'entreprise sur le marché en

véhiculant des éléments distinctifs ;

la marque est un gage de qualité, une sorte de garantie

donnée par l'entreprise de la qualité de son produit. Acheter un

produit de marque est un moyen pour le consommateur de se protéger

contre le risque et de réduire son incertitude. C'est ainsi que

certaines marques sont considérées comme marques caution (General

Electric, Gervais, Danone, les grands laboratoires pharmaceutiques, ...) ou

marques griffe car elles servent à garantir la fiabilité, la

qualité et l'origine de produits ainsi que la compétence des

concepteurs et des fabricants (Louis Vuitton, Cartier, Toyota, Siemens),

la marque facilite et guide le choix des consommateurs. La

marque, qui apparaît sur l'emballage, active la mémoire du

consommateur au moment où celui-ci effectue un achat et lui permet de

fonder son choix sur une expérience passée personnelle ou non

;

la marque est un instrument de ralliement et de

fidélisation de la clientèle aux produits de l'entreprise. Elle

aide à augmenter la consommation et la fidélité des

consommateurs à une gamme de produits ;

la marque permet d'augmenter la valeur du produit aux yeux des

consommateurs et donc, pour le fabriquant, de vendre à un prix plus

élevé.

2-3 le rôle de la marque :

La marque sert avant tout à identifier, à

différencier. Elle a pour tout but d'indiquer au consommateur que tel

produit à telle origine et donc que des garanties définies

existent à son sujet. Elle est un moyen d'expression. Une signature

donnant des indications nombreuses lors que l'image de marque est riche, dans

le minimum d'espace.

Les marques peuvent rtre le nom d'une famille et d'une firme

sans aucun changement (Peugeot) ou quelque peu altérer, une expression

comportant une significatif (les protections always) ou sans signification

(Omo).

Les grandes marques représentent un capital

considérable qui s'accroît avec le temps, d'où

l'intérr~t de les conserver au fil des années.

Le choix d'une marque est particulièrement important,

en raison des investissements qui seront ultérieurement engagés

pour l'exploiter : les erreurs commises au départ se rattrapent

difficilement. Pour avoir chance de réussite, une marque doit être

:

Lisible, audible, facilement prononçable et

mémorisable et ceci dans toutes les langues des pays ou les produits

seront lancés.

Evocatrice : lorsque la marque peut, par elle-même,

évoquer une caractéristique essentielle du produit, la

mémorisation et l'acceptation sont favorisées.

Distinctive : l'emploi de terme tels que nouveau, national,

mondial est à

déconseiller, car ils ne comportent pas, en eux mr me,

l'originalité de la marque.

Etre aisément déclinable : l'idéal est de

pouvoir, si le besoin s'en fait sentir, attacher une particule de la marque

à plusieurs produits.

|

Disponible : le dépôt et l'utilisation des marques

répondent à une législation sévère.

|

2- la gamme 3-1- définition :

On appelle gamme un ensemble de produits liés entre eux

du fait qu'ils fonctionnent de la mrme manière, s'adressent aux mrmes

clients, ou sont vendus dans les mêmes types de points de vente ou zones

de prix.

Autrement dit la gamme est un ensemble des produits

proposés par un producteur et appartenant à une même

catégorie. On dira que cette gamme :

Est large (wide) lorsqu'elle comporte un grand nombre de produits

différents ;

Qu'elle est profonde (thorough) lorsque, pour un mrme produit, il

est offert de multiples variantes (options, tailles, coloris...).

La longueur de la gamme (range lenght) pourra être

calculée en multipliant la largeur par la profondeur lorsque cette

dernière est d'importance égale pour chaque type de produits. On

parlera par ailleurs de première gamme pour désigner les produit

frais, de deuxième gamme pour les conserves, de troisième gamme

pour les surgelés, de quatrième gamme pour les produits frais

crus prêts à l'emploi, de cinquième gamme pour les produits

cuits, sous vide et prêts à l'emploi.

La notion de gamme a deux acceptions :

· elle peut désigner un ensemble de lignes de

produits similaire on peut parler par exemple de la gamme de véhicules

de tourisme Renault, qui comprend des lignes Twingo, Clio, Kangoo,

Mégane, Laguna, Safrane et Espace.

· Elle peut également désigner

l'étendue d'une ligne, on peut dire que dans la ligne Mégane de

Renault, la gamme de produit est très étendue de la Mégane

(bas de

gamme) à la Mégane coupé 16V haut de

gamme, en passant par la Mégane Scénic, il existe en tout 39

modèle différents de Mégane au catalogue (début

1999). Cette dernière acceptation du mot gamme est plus proche du

consommateur.

3-2- les caractéristiques de la

gamme

La gamme de produits est constituée par toutes les

variétés de produits fabriqués et vendus par une

entreprise.

L'entreprise doit rtre prise dans un sens commercial,

c'est-à-dire que par exemple, on ne peut parler d'une seule gamme pour

l'ensemble du groupe Peugeot, il serait inutile de regrouper les automobiles

avec les cycles et l'outillage au contraire trois gammes différentes

traduisent l'existence de trois activités commerciales bien

différentes les unes des autres.

En fait, chaque entreprise possède son groupe

vocabulaire dans le domaine industriel, pour une firme on utilise souvent

l'expression catalogue qui se décline en familles de produits, elles

mrmes se subdivisent en gamme à l'intérieur des quelles on trouve

des modèles.

La gamme des produits offerte par une entreprise possède

deux dimensions : la largeur et la profondeur.

La largeur : est mesurée par le nombre de

lignes de produits proposés, c'est-à-dire le nombre de groupes de

produits qui tentent de satisfaire les consommateurs, en fonction de leurs

go€~ts, besoin propres et pouvoir d'achat.

La profondeur :correspond au nombre d'article par ligne

de produits.9

9 Philip Kotler et bernard Dubois (marketing

management) 7éme édition 1992 page 480-487

CAS PRATIQUE

(La segmentation des banques : cas

de

ATTIJARIWAFA BANK)

Le concept de segmentation en marketing bancaire

:

Dans un secteur très dynamique comme le secteur bancaire,

il faut souligner un développement des nouvelles offres et une

segmentation croissante.

La segmentation est devenue un concept d'ordre

stratégique plus qu'opérationnel. Elle peut être

définie comme le regroupement ou le rassemblement des clients en

fonction de leurs caractères socio-démographiques,

socio-culturels, géographiques, comportementaux ainsi que leur valeur

potentielle et leur souscription aux produits financiers. L'objectif final est

de cadrer les enjeux par segment de clients, de définir des niveaux de

services différenciés, d'allouer les ressources

financières et commerciales et de piloter les investissements

commerciaux afin de satisfaire les besoins de la clientèle en termes de

produit, qualité, timing.

Parallèlement, la banque devra développer une

base de données clients en cohérence avec les segments de clients

définis préalablement. Cette base de données

d'informations sur les clients recèle des enseignements riches sur le

client, notamment son mode de vie, les événements saillants de sa

vie et ses besoins de financement. Cette base de données ne peut

être alimentée que par l'intermédiaire des employés

qui sont en contact régulier avec les clients. La segmentation

stratégique permettra à la banque de formuler une

stratégie marketing pour un marché cible :

- L'affinité : en se basant sur les

segments de clients prédéfinis, le marketer devra créer

des matrices d'affinité afin de développer des produits qui

intéressent le client

- La gestion du multicanal : la segmentation

de la clientèle permettra au marketer de définir aussi bien le

canal de distribution que le canal de communication

préférés par les différents segments de

clientèle

- L'attrition : il s'agit de la

détection de segments de clients qui manifestent un

désintérêt pour leur banque et peuvent la quitter. La

segmentation stratégique permet donc de minimiser le score d'attrition,

de promouvoir l'image de marque d'une banque dynamique et d'améliorer la

fidélisation de la clientèle.

La définition de profils de la clientèle est

une étape importante pour améliorer la segmentation. Ainsi, de

nouveaux outils de segmentation stratégique sont apparus : scores,

profils comportementaux, gestion événementielle

différenciée«~ Les profils comportementaux soutiennent

l'activité commerciale, en agence ou à distance, en identifiant

dans le portefeuille de chargé de clientèle un nombre de profils.

Il s'agit de clients basiques multicanaux, débiteurs high tech,

débiteurs bi-canaux, patrimoniaux mixtes high touch, transactionnels

high touch, etc.

Après la segmentation, selon des traits communs de la

clientèle, la banque devra formuler de nouvelles stratégies

relatives aux produits et aux canaux de distribution et de communication pour

chaque segment de clients. Notons que si la gestion des canaux de distribution

est établie, les segments sont définis selon l'exploitation de

ces canaux. Le même constat s'applique pour la segmentation selon les

produits. La segmentation permet aussi à la banque d'établir des

analyses prospectives des tendances de besoins de financement et des

préférences de la clientèle ainsi que des

prévisions sur la structure future des canaux de distribution et des

produits.

Enfin, il faut noter que la segmentation stratégique

établie dans les banques actuellement ne prend pas en compte le facteur

risque. Ceci est dû à un manque de vision multidimensionnelle de

la part des équipes marketing d'une part et à une absence de

coordination des équipes marketing et risque d'autre part. Il serait

intéressant d'intégrer l'aspect risque (score risque) dans la

segmentation. Partant, la segmentation stratégique et la politique de

risque sont deux éléments indissociables dans l'analyse

crédit.

Le marketing bancaire est un marketing des services ;

même s'il présente des spécificités bien

établies, emprunte un bon nombre d'outils et de schémas d'analyse

de portée plus générale, donc de théorie du

marketing fondamental, tous ces éléments vont de pair : La

saturation du marché exige une diversification et une segmentation.

La segmentation est l'art et la science de diviser les

populations en groupes distincts. L'idéal est que chaque groupe se

différencie des autres et que tous soient représentés. Les

groupes doivent être homogènes, les individus sont plus ou moins

similaires dans chaque groupe, et à l'inverse ils se démarquent

clairement de ceux des autres sous-ensembles.

La segmentation peut être établie à partir

du comportement des consommateurs, du profil d'utilisateurs types, de besoins,

de problème à résoudre...

Les segments peuvent être composés d'individus, de

foyers, d'entreprises, de villes, de régions...

La difficulté est de pouvoir segmenter de la

manière la plus pertinente, chaque groupe doit être affiné

le plus possible pour créer une adéquation entre l'offre et les

attentes, mais aussi de prévoir les nouvelles offres.

Depuis quelques années, la banque cherche à

prendre réellement en considération les goûts et les

besoins des consommateurs financiers, particuliers ou entreprise, et leur

accorde de plus en plus fréquemment la priorité sur les

désirs techniciens de la banque.

L'une des particularités de l'activité bancaire

est la structure double de son marché si l'on distingue : le

marché amont des prêteurs, des déposants véritables

fournisseurs de matière première ; et le marché aval,

celui des emprunteurs, c'est-à-dire des consommateurs de produits

fabriqués par le processus de transformation bancaire.

Ces deux types du marché bancaire consomment des

produits clairement distincts mais inscrivent leur comportement dans un

même processus de décision et sont influencer par des facteurs

similaires déterminant leurs choix.

II Les critères de segmentation

En marketing bancaire, on peut percevoir plusieurs types de

segmentations, mais la segmentation la plus apparente est celles d'un

classement par tranches de revenus ou types d'activité. Cette

segmentation nous conduit à différencier entre : Particuliers,

PME, Grandes entreprises...

Il existe également une segmentation par le risque

perçu avant l'achat de services. Le développement de

l'étude du risque perçu a révélé cinq types

de risques selon la nature des conséquences : risque financier, de

performance, physique, social ou psychologique.

La segmentation par type de client bancaire nous conduit

à déterminer trois dimensions :

- Le client-consommateur : c'est le

client qui consomme et développe des besoins de trésorerie,

d'épargne, de retraite, de constitution de patrimoine. Son comportement

est analysé selon ses besoins. Pour répondre à ses

attentes la banque structure son offre de manière à constituer

des familles différenciées de produits et de services.

- Le client-prospecteur : c'est le

client qui veut savoir où acheter et non ce qu'il faut acheter et donc

arbitrera entre plusieurs points de vente. Son comportement est

étudié selon ses processus de choix d'un point de vente, il

apparaît ainsi deux formes de clients-prospecteurs

:

- le client flux : qui effectue son choix en

raison de la proximité du point de vente ou de sa facilité

d'accès.

- le client trafic, qui effectue son choix pour des raisons

autres que la proximité : bouche à oreille, image de l'enseigne,

habitudes familiales, recherche de compétences spécifiques.

- Le client-acheteur : c'est le

client qui achète et dont il faut connaître les processus d'achat

et les comportements face aux divers espaces de vente et face aux divers

produits. Son comportement est analysé pour détecter, parmi les

différents types de produits, ceux qui font l'objet d'achats

spontanés et ceux qui déclenchent un processus de décision

plus complet. L'existence ou non d'une phase préalable à l'achat

plus ou moins développée est un précieux indicateur pour

l'organisation de l'activité du point de vente et permet notamment de

définir : le temps consacré à chaque type d'achat,

l'information nécessaire, le degré d'autonomie souhaité

par le client, le degré de confidentialité souhaité,

etc.

L'explication des motivations et du comportement du

consommateur face aux produits et services bancaires réside, comme pour

tout autre produit, dans deux types de facteurs : quantitatifs et qualitatifs.

Les premiers sont mesurables et clairement identifiables, par exemple, le

revenu, l'âge, etc.

Les seconds, qualitatifs, sont détectés par

l'analyse psychologique ou sociologique. Ces variables individuelles sont

sources de différenciation des attitudes et donc de segmentation des

attentes du marché.

Présentation de la banque

.PRESENTATION DE LA BANQUE

Attijariwafa bank est un groupe bancaire et financier

marocain, il est considéré comme le premier groupe bancaire et

financier du Maghreb et le troisième au niveau africain.

a- Gouvernance /Management :

L'organisation d'Attijariwafa bank vise à placer le

client au centre des préoccupations du groupe, dans une optique de

cross-selling, et à assurer un service conforme aux meilleurs standards,

grkce à une technologie à la pointe de l'innovation.

Son fonctionnement s'articule autour de 6 « business

units » autonomes et dotées de moyens propres, qui correspondent

aux principales activités du groupe. Elle obéit à trois

principes : renforcer le management et la culture de la performance, augmenter

la responsabilisation et le niveau de délégation et enfin,

professionnaliser l'exécution en perfectionnant les procédures de

gestion et les outils de contrôle.

b-Une répartition des pouvoirs

équilibrée et objective :

Le système de gouvernance mis en place respecte les

principes généraux du gouvernement d'entreprise. Ainsi, le

conseil d'administration s'est doté d'un règlement

intérieur et d'une charte de l'administrateur, et prévoit la

présence d'administrateurs indépendants. Parallèlement,

trois organes de contrôle de gestion, issus du conseil d'administration

ont été mis en place : un comité stratégique, un

comité des rémunérations et un comité des risques

et des comptes.Le système de gouvernance d'Attijariwafa bank a

également institué le principe de collégialité des

décisions dans la gestion du groupe :

|

un comité exécutif dirige la banque sur le plan

opérationnel, organisationnel et administratif

des comités spécialisés

présidés par le président directeur général

ou un membre de la direction générale qui s'ajoutent aux organes

de gouvernance et complètent le dispositif.

|

|

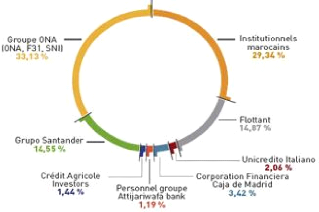

c- Actionnariat :

Attijariwafa bank compte parmi ses actionnaires de

référence des entreprises d'envergure internationale, avec

lesquelles elle développe des synergies multiples, notamment en termes

d'expertise et de création de valeur :

Actionnaire de référence et premier groupe

privé marocain, le groupe ONA

opère dans plusieurs secteurs d'activité, notamment les mines

& matériaux de construction, l'agroalimentaire, la distribution et

les activités financières, et bénéficie d'alliances

avec des multinationales telles que Danone, Auchan ou encore Lafarge ;

Second actionnaire de référence d'Attijariwafa

bank et première capitalisation boursière bancaire au niveau

européen, Grupo Santander jouit d'une forte

présence en Amérique Latine et détient des participations

dans plusieurs groupes industriels internationaux ;

Groupe bancaire de dimension mondiale,

Crédit Agricole SA est également présent dans

le capital d'Attijariwafa bank avec laquelle il développe une

stratégie de partenariat multi-métiers notamment dans le

crédit à la consommation à travers Sofinco et dans la

gestion d'actifs via Crédit Agricole Asset Management. Ce partenariat se

traduit également par les multiples synergies développées

autour du Crédit du Maroc, fililale marocaine du Crédit Agricole

SA dans laquelle Attijariwafa bank détient une part de 35 %.

d-Domaines d'a1\ivi\és :

Il existe deux pôles moteurs du

développement : Pôle Banque de Détail :

La Banque de l'Entreprise offre à

travers une entité dédiée au « Financement de

l'investissement PME » une panoplie de produits et services adaptés

aux opérateurs.

La Banque des Particuliers et des Professionnels

s'impose comme le leader sur l'ensemble des segments du marché,

que ce soit au niveau de la collecte des ressources, de l'octroi des

crédits ou de la distribution des produits de la bancassurance.

La Banque des Marocains sans Frontières

ne cesse de gagner de nouvelles parts de marché grâce

à la cohérence de sa stratégie commerciale et ses actions

de proximité en faveur de la clientèle cible.

|

Pôle Banque de Financement, des Marchés

& d'Investissement .

|

|

La Banque de Financement se positionne comme

l'interlocuteur privilégié de la grande entreprise en

matière de financement de projets.

La Banque de Détail à

l'International est structurée autour d'un réseau de

banques locales basées dans les pays du Maghreb et d'Afrique

sub-saharienne, notamment Attijari bank Tunisie et Attijari bank

Sénégal

La Banque des Marchés et

d'Investissement favorise les synergies entre les différentes

lignes de métiers.

L'entité « Capital Market » se

distingue par une parfaite maîtrise des métiers liés au

change, produits dérivés, Trading, structuration des prêts

et syndication de placement.

L'activité «

Custody » constitue l'autre activité-phare de la

Banque des Marchés et d'Investissement pour laquelle Attijariwafa bank

détient 42% de part de marché.

À travers la gestion d'actifs, Wafa

Gestion se distingue par sa capacité d'anticipation des besoins

de la clientèle et s'appuie sur la synergie avec la Banque des

Particuliers et des Professionnels pour confirmer son leadership.

Le Corporate Finance qui relève

d'Attijari Finance Corp. affiche de bonnes performances en matière de

conseil en fusion- acquisition.

Attijari Intermédiation se distingue

par la réactivité commerciale de ses équipes qui est

à l'origine d'une croissance de 28% de son volume de transactions sur le

marché central de la Bourse de Casablanca.

De son côté, Attijari Invest, entité

spécialisée dans le capital investissement, a créé

trois fonds sectoriels et un fonds régional.

Les Services Financiers Spécialisés

offrent à la clientèle du Groupe Attijariwafa bank une

gamme complète de produits et services, grIce à un effort

d'innovation continu et au professionnalisme de leurs équipes

respectives. Ces services financiers sont assurés par sept filiales

leaders dans leurs métiers respectifs :

Wafa Assurance dans la bancassurance Wafasalaf dans le

crédit à la consommation Wafa Immobilier dans le crédit

immobilier Wafacash dans le transfert de fonds

Wafabail dans le crédit-bail mobilier Wafa LLD dans la

location longue durée

Attijari Factoring Maroc dans le Factoring .

e- banque des particuliers et des professionnels

:

La BPP gère un portefeuille composé d'une

clientèle de particuliers et de professionnels. Plaçant la

satisfaction et la fidélisation de ses clients au rang de

priorités, elle veille à adapter en permanence son offre de

produits aux besoins du marché et à garantir un service de

proximité et de qualité.

Le réseau commercial de la BPP, qui assure le

placement des produits bancaires et financiers classiques, mais aussi

para-bancaires développés par d'autres entités du groupe

(produits d'assurance, de prévoyance, monétique,

crédits...), compte déjà plus de 500 agences.

Afin d'apporter des solutions « sur mesure »

à chaque client, les agences de la BPP ont adopté une

organisation commerciale s'appuyant sur la vente et le conseil et basée

sur la segmentation de leur portefeuille.

f- la vision de la banque :

Attijariwafa bank s'inscrit dans un ambitieux projet de

société qui l'engage à relever un

défi majeur : construire un modèle de

référence et disposer d'une taille lui permettant de se

déployer dans tous les métiers dans les meilleures

conditions d'efficacité et de rentabilité.

Obtenir des performances professionnelles au meilleur

niveau Attijariwafa bank vise à conforter sa position de leader

national tant dans les métiers bancaires que para-bancaires et de

banques d'affaires et à tenir les standards internationaux sur

l'ensemble des critères : rentabilité, contrôle,

maîtrise des risques, qualité et professionnalisme des

équipes.

Stimuler l'investissement dans une logique de

développement durable Attijariwafa bank investit de nouveaux

champs d'intervention au bénéfice d'une clientèle plus

large en inaugurant des démarches novatrices. Par cette approche,

Attijariwafa bank entend :

- Accompagner le développement des grands groupes

nationaux, véritables locomotives de l'économie ;

- Renforcer

la compétitivité des petites et moyennes entreprises sur les

marchés

intérieurs et extérieurs ;

- Accroître

l'attractivité du pays auprès des investisseurs

étrangers

- S'impliquer dans le financement de programmes

d'équipements ambitieux - Et enfin rendre la banque accessible au plus

grand nombre.

L'ambition d'un développement

international

Attijariwafa bank situe sa vocation dans une dimension

régionale avec une perspective de rayonnement au Maghreb et en Afrique

de l'Ouest. Cet engagement recouvre une vision des marchés plus large

que l'espace national, implique la construction d'un modèle duplicable

hors des frontières dans les métiers

de la banque et des services financiers, et vecteur du

développement économique au niveau régional.

1- PRESENTATION DU SEGMENT ET DU PRODUIT (MIFTAH)

:

Avant de présenter le segment et le produit (miftah),

on tient à noter que les critères de segmentation sont divers

mais, dans le domaine bancaire, une distinction fondamentale doit être

établie entre la clientèle des particuliers et la

clientèle des entreprises. Les besoins et comportements de ces deux

sortes de clientèles sont trop éloignés pour qu'une

politique commerciale identique leur soit appliquée. Cette distinction

n'est pas toujours aisée à mettre en oeuvre, car il existe de

petites firmes ou les interrelations entre le patrimoine du chef

d'entreprise et celui de la firme sont nombreuses. Il y a donc

une frontière à tracer. Mais une fois cette difficulté

levée, il faut appliquer à ces deux groupes des critères

de segmentations.

· Pour les particuliers, les critères de

segmentation pourront être :

- des critères socio-économiques : âge,

revenu, catégorie socio-professionnelle ;

- des critères géographiques : résidents et

non résidents, citadins, ruraux ;

- des critères tenant à la personnalité du

client ;

- des critères tenant au comportement d'utilisation :

taux d'utilisation d'un

produit, motivation.

· Pour les entreprises, les critères significatifs

pourront être :

- des critères économiques : taille, secteur

d'activité ;

- des critères géographique : firme à

implantation nationale, multinationale,

régionale, locale ;

- des critères tenant à la personnalité du

centre de décision de l'entreprise ;

- des critères tenant au comportement d'utilisation des

produits.

En définitive, on doit parvenir à la

constitution de segments homogènes et opérationnels,

c'est-à-dire suffisamment cohérents mais distincts, pour que des

actions commerciales spécifiques puissent être entreprises

à partir de chaque segment.10

Le cas de Attijariwafa bank que nous sommes entrain

d'étudier s'inscrit dans le premier cas #177;c'est-à-dire- une

population de particuliers. En effet ces derniers constitue un marché

important pour les banques mrme si c'est un marché le plus souvent

très hétérogène et un seul produit, ne pourrait

satisfaire toute la demande très diversifiée, (ouverture de

compte, demande de crédit à la consommation, d'équipement

et surtout ces derniers temps le crédit immobilier.

Attijariwafa bank, comme toutes les banques,

s'intéressait aux particuliers mais ne pouvait

les atteindre tous.

Selon un responsable et plusieurs chefs d'agences interrogés, lors de

nos

10 Sylvie de Coussergues « Gestion de la banque

» Dunod, Paris, 1992 Page 253.

recherches, ils affirmaient tous que plusieurs personnes

demandaient certains services que la banque ne pouvait satisfaire, tel q'un

crédit immobilier ; malgré le fait que ces personnes disposaient

de comptes alimentés par des revenus modestes et irréguliers tel

qu'un boulanger, un tailleur, un commerçanti etc.

Consciente de l'importance de ce marché en plein

croissance, Attijariwafa bank à décider de servir cette tranche

de personnes (personnes à revenus modestes ou non régulier), en

innovant une gamme diverse de produits immobiliers selon leur situation.

a- présentation du segment :

3

Ce critère là, vérifie toutes les

qualités d'un bon critère de segmentation :

V' la pertinence : le

critère revenu est fortement lié aux comportement des

consommateurs.

V' La mesurabilité : le

revenu est un critère facilement mesurable.

V' La taille du segment : il

existe une très grande population qui a un revenu modeste ou non

régulier, donc la taille du segment est importante.

Ce segment à été choisis par la banque pour

réaliser certains objectifs :

Elargir sa part de marché et son champs de bancarisation

;

Asseoir sa présence dans le domaine du financement du

logement économique ; Accompagner les projets initier par les pouvoirs

publics visant à développer le logement de manière

générale et le logement économique en particulier.

b- présentation du produit (MIFTAH) :

Dans le cadre du développement du marché des

particuliers #177;axe majeur parmi les choix stratégiques de la banque-

cette dernière à lancée un temps fort, à partir du

lundi 6 Mars 2006, centré autour du crédit immobilier. En effet,

le prêt immobilier, produit de conquête et de fidélisation,

représente la pierre angulaire du développement de ce

marché.

Ce temps fort est articulé autour de trois axes : ? axe

offre

? axe compagne de communication

? axe objectifs commerciaux

I. Axe offre :

Notre ambition est de d'offrir de manière ciblée

à chacun de nos clients le produit de crédit immobilier qui lui

convient. Ainsi, nos clients ont-ils accès aujourd'hui à une

panoplie de solutions de financement de logement, qui s'adaptent à leur

situation et à leur budget. A cet effet, notre gamme de prêts

immobiliers a été enrichie par trois nouveaux produits

Miftah Asakane, crédit pour le

financement du logement économique,

Miftah Al Hana adossé au Fogarim,

Miftah Ataalim, nouvelle formule de

crédit subventionné destiné aux enseignants. Ces nouveaux

produits destinés principalement au financement du logement

économique à faible Valeur Immobilière Total (VIT

inférieur à 200 000DH), nous permettons de répondre aux

besoins et aux attentes d'une clientèle non couverte jusqu'alors par le

produit Miftah.

1-1- Miftah Assakane :

En partenariat avec le Ministère des Finances et de la

privatisation, Attijariwafa bank a lancé pour les salariés du

secteur public ou privé une formule de crédit logement souple,

compétitive et accessible à tous.

Miftah Assakane se décline en trois régimes :

· régime HBM (habitat bon Marché)

· régime général type 1

· régime général type 2

Ce produit bénéficie des avantages suivants :

· ristourne (subvention ristourne de la part de

l'état) de 3.5% sur le taux d'intérr~t pour le régime HBM

; soit un taux fixe supporté par le client de 3.5%

· ristourne de 2% sur le taux d'intérr~t pour le

régime général type 1 ; soit un taux fixe supporté

par le client de 5%

· exonération totale de TVA sur le taux

d'intérr~t pour les régimes HBM, générale type 1 et

type 2

· financement jusqu'à 90% de la valeur Total

Immobilière

· durée de remboursement jusqu'à 25 ans

1-2- Miftah Al Hana

Miftah Al Hana est adossé au fond de garantie FOGARIM

(fonds de garanties des prêts au logement en faveur des populations

à revenus modestes et/ou non réguliers). Ce dernier vise à

faciliter, aux personnes à revenus modestes ou non réguliers,

l'accès à la propriété en apportant à la

banque une garantie à hauteur de 70% du principal du prêt

majoré des intérêts contractuels et des

intérêts de retard.

Miftah Al Hana est une formule de financement adaptée et

spécialement conçue pour les besoins de cette cible de

clientèle et présente de multiples avantages :

· un financement pouvant atteindre 100% du co1It global

d'acquisition y compris les frais annexes (Taxes notariales, frais

d'enregistrement() à hauteur de 10% du prix de vente ;

· une durée de financement qui peut

s'étendue sur 25ans en taux fixe ;

· des conditions tarifaires très compétitives

par rapport aux autres produits de crédit : un taux fixe de 7% HT.

S'adressant à une clientèle différente

de la clientèle traditionnelle et classique du

crédit immobilier, Miftah Al Hana constitue un formidable produit de

conquête nous permettant d'élargir notre champs de bancarisation

et notre domaine d'action.

Aussi, nous nous invitons vivement à promouvoir Miftah

Al Hana auprès des clients et prospects potentiels éligibles

(exerçant une activité génératrice d'un revenu hors

fonctionnaires et salariés d'entreprises affiliées à la

CNSS).

1-3- Miftah Ataalim

Personnalisé, ce produit répond au besoin de

financement du logement principal, pour nos clients adhérents à

la Fondation Mohammed VI, et bénéficie de conditions tarifaires

de taux très compétitives par rapport aux autres produits de

crédit immobilier. Les taux sont ainsi fixés à :

- 6,25% HT pour le taux variables annuellement ;

- 6,50 HT pour le taux fixe.

Miftah Ataalim se compose de deux parties ; un crédit

subventionné avec une ristourne de 2% ou 4% et un crédit

complémentaire aux mêmes conditions de taux sans ristourne.

1- Crédit

subventionné

La subvention de 2% ou 4% est prise en charge par la Fondation

selon les conditions ci-après :

? Une bonification de 2% (TVA en sus) sur les crédits

subventionnés dont le

montant est inférieur ou égal à 200 000 DH,

soit un taux supporté par le client de 4,25% HT pour le taux variable et

de 4,5% HT en taux fixe

? Une bonification de 4% (TVA en sus) sur les crédits

subventionnées dont le

montant est inférieur ou égal à 80 000

DH et la durée inférieur ou égal à 10 ans, soit un

taux supporté par le client de 2,25% HT pour le taux variables et de

2,5% HT en taux fixe.

2- Crédit

complémentaire

Un crédit complémentaire peut rtre

octroyé dans la limite d'un plafond de 300 000 DH (en plus du

crédit subventionné). Ce crédit ne peut

bénéficier de la subvention de la Fondation Mohammed VI, et par

conséquent le taux d'intérr~t à la charge du client est de

6,50% HT pour le taux fixe et 6,25% HT pour le taux variable.

II- Axe campagne de communication

Pour soutenir le réseau dans son action, une campagne

de communication d'envergure supportée par un call center est

programmée à partir du 6 mars 2006. Cette campagne vise à

positionner notre banque sur toute la gamme de crédit immobilier y

compris le social, proche de ses clients quels que soient leurs revenus. Elle

se décline à travers des dispositifs médias et hors

médias.

-Dispositif média

Télévision

Film en version Arabe diffusé sur les deux chaînes

TVM et 2M

Presse

Annonces presse en VA et VF programmées sur les principaux

supports quotidiens, hebdomadaires et magazines.

Radio

Message diffusé sur Medi 1 et Radio 2M

Affichage

Affichage urbain dans plusieurs villes du royaume

-Dispositif hors média

PLV

Affichage réseau et dépliants en VA et VF

Marketing direct

Mailings et insertion régulière de message sur les

relevés de comptes mensuels ;

III- Axe Objectifs commerciaux

Dans le but de gagner des parts de marché et en toute

cohérence avec les objectifs annuels de crédit immobilier, notre

objectif est de débloquer Un milliard de DH sur une période de 3

mois à compter du 6 mars 2006.

Un suivi et un reporting hebdomadaires seront effectués

afin d'informer les réseaux, les groupes ainsi que les agences des

réalisations et des écarts par rapport à ces objectifs.

Des podiums des meilleurs commerciaux du réseau seront

établis et communiqués à l'ensemble des collaborateurs

(réseau et services centraux) à travers les médias de

communication interne.

Un classement provisoire sera arrêté pour la

première étape à mi temps de cette campagne. Chaque groupe

et chaque agence se situera et se positionnera dans le réseau et donc

pourra alors apporter les actions correctives éventuelles.

|