Conclusion :

Certes, l'introduction en bourse est un processus par

lequel une entreprise familiale, souvent gérer par son

propriétaire, est transformée en une entreprise dont le capital

est ouvert aux particulier, c'est à dire faisant appel à

l'épargne public, d'ou l'évaluation de l'entreprise est donc une

étape importante qui consiste à calculer sa valeur

financière en tenant compte des données comptables passées

et du potentiel de développement de la société.

En effet, la valorisation se fait afin d'estimer le prix de

l'entreprise dans les opérations d'achat ou de vente, valoriser l'action

et justifier le prix offert au public, comparer des entreprises d'un même

secteur...etc. l'évaluation des entreprises est aussi

intéressante dans la mesure où elle permet de prendre des

décisions stratégiques (maintenir une activité, abondant,

etc.).

Chapitre 2: Les différentes méthodes

d'évaluations des entreprises

Introduction :

L'évaluation des entreprises

présente un grand intérêt pour l'activité

économique et le fonctionnement du marché financier, de ce fait

la valeur de l'entreprise peut être dégager selon

différentes méthodes basées aussi bien sur le passé

faisant essentiellement références aux donnée comptables

ainsi que sur des approches axée sur le devenir de l'entreprise

considérant que la valeur d'une action et avant tout liée a sa

rentabilité futur, c'est-à-dire aux dividendes.

Chaque approche est plus ou moins utilisée par les

professionnels et plus ou moins influente sur la valorisation finale en

fonction du secteur et de la taille de la société. On distingue

l'approche patrimoniale qui valorise la société à partir

de sa capacité à générer à moyen terme des

flux de revenus (cash-flows, dividendes,...). Il existe également

l'approche comparative qui valorise une société à partir

de données sur des sociétés présentant un profil

comparable (opérations comparables, indices de référence,

données financières des concurrents,....)

Afin de présenter les fondements théoriques de

cette discipline, ce chapitre se propose d'analyser l'évaluation des

entreprises à travers les approches suivantes:

Approche patrimoniale ;

Approche patrimoniale ;

Approche comparatif ;

Approche comparatif ;

Approche de flux financier.

Approche de flux financier.

Section 1: Les méthodes

patrimoniales

L'approche patrimoniale regroupe l'ensemble des

méthodes qui présentent un caractère historique et non

prévisionnel.

Ces méthodes sont essentiellement basées sur le

patrimoine de l'entreprise (c'est-à-dire le bilan et les comptes de

résultat).

Selon ces méthodes, la valeur de l'entreprise est

limitée à ce qu'elle possède c'est-à-dire sur le

bien immobilier ou mobilier, tangible ou intangible, liquide ou non,

diminuées de ses passifs ou dettes.

1-1) L'Actif net comptable

La valeur de l'entreprise (V) selon cette méthode est

basée sur des valeurs tirée du bilan.

L'actif net comptable correspond à la différence

entre les actifs réels (c'est-à-dire qui ont une valeur

marchande) et les dettes réelles. Dans cette approche, les actifs et les

dettes sont retenus pour leur valeur comptable.

On peut le calculé comme suit:

Soit par le haut de bilan :

|

V=capitaux propres - dividendes.

|

Soit par le bas de bilan:

|

V=Actif total-(passif exigible+dividendes).

|

1-2) L'actif net comptable

corrigé(ANCC):

L'évaluation par le ANCC est menée a

recherché la valeur réelle des actifs et des dettes, il s'agit de

corriger une à une les valeurs comptables et de prendre en

considération les différentes réévaluations et leur

incidences sur les actifs net comptable.

Cette méthode consiste alors à inventorier

l'ensemble des actifs et passifs de la société juger leur

réalité et leur existence et évaluer en corrigeant leur

valeur comptable en se basant sur leur valeur vénale, leur cout de

remplacement, leur valeur d'usage ou sur tout autre indice édicté

par l'expérience théorique et pratique.

Il convient donc de traiter les valeurs du bilan pour les

rendre plus réalistes, d'où la notion d'actif net corrigé:

|

ANCC=actif corrigé - endettement corrigé

|

Avec:

Actif corrigé= actif comptable d'exploitation +

plus-values éventuelles

Endettement corrigé = dettes à

court, moyen et long terme.

Les limites:

Les limites:

Malgré que cette méthode est très

utilisé et se caractérise par la simplicité elle

présente plusieurs limites. L'ANCC n'entre pas en jeu, dans la

détermination de la valeur de l'entreprise, la capacité

bénéficière actuelle et futures en oubliant un grand

article de l'élément incorporel.

De plus, tous les éléments non quantifiables

comme le savoir faire, la performance des personnels, l'environnement

social...ne sont pas pris en considération dans la valeur de

l'entreprise.

D'autre part, l'ANCC ne prend pas en considérations le

potentiel de croissance de société et donc de réaliser

une valorisation réaliste.

1-3) La méthode de Good-

Will

Cette méthode d'évaluation repose sur la

méthode de l'actif net corrigé et tente d'apporter des

réponses à ses principales défaillances (exclusion de

rentabilité future, mauvaise valorisation des éléments

incorporelle...).

Le Good Will est l'ensemble des éléments

nécessairement incorporels non détachable de l'entité

économique qui constitue l'entreprise et non évaluable

isolément qui concourent à produire un bénéfice

supérieur à la rémunération du capital investies.

Selon cette méthode la valeur de l'entreprise n'est

pas reliée uniquement à ses moyens de production (son patrimoine)

mais elle dépend essentiellement de l'aptitude du management à

mettre en oeuvre les moyens matériels et humains pour

générer de la rentabilité. De ce fait le Goodwill est une

approche qui combine le patrimoine et la rentabilité.

La valeur de l'entreprise est égale donc au montant de

l'actif net corrigé augmenté de la valeur du goodwill :

|

V= actif corrigé + Good will

|

Avec:

Ø GW=K*B-IA

Ø S =B-IA

Ø K: le coefficient multiplicateur ;

Ø B: résultat net prévisionnel

récurrent ;

Ø I: taux de rendement des emprunts d'état (taux

sans risque)

Ø S: surplus annuel ;

Ø A: actif net comptable corrigé hors actifs

incorporels ;

1-3-1) la méthode directe dite des

Anglo-Saxons (la rente abrégée) :

Le Goodwill est déterminé directement

comme la valeur actualisée sur un horizon infini au taux k, d'un super

profit calculé par rapport à la rémunération au

taux i de la valeur substantielle brute (VSB) :

CB : est la capacité bénéficiaire

(définit comme le bénéfice net comptable corrigé

des incidences des charges et produits exceptionnels et financiers).

CB- i

VSB : est la rente de GOODWILL CB- i

VSB : est la rente de GOODWILL

Il faut signaler que la valeur calculé par la

méthode directe est supérieur à celle de la méthode

indirecte car la rente est capitalisée sur une période

infinie.

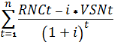

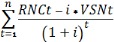

1-3-2) la méthode de l'union des experts

comptables:

Il s'agit de la même méthode que celle

anglo-saxons mais en se basant sur la valeur substantielle nette et non l'actif

net corrigé. D'où le résultat :

|

GW=

|

Avec:

Ø   valeur

substantielle nette à la période" t" valeur

substantielle nette à la période" t"

Ø RNCt =résultat net courante à la

période t

Ø I=taux sans risqué out aux de

rémunération normale des actifs

Ø K= taux d'actualisation

La valeur de l'entreprise est égale alors :

|

VE= valeur patrimoniale + GW

|

Section 2 : Les méthodes

comparatives :

Les méthodes comparatives ou de multiples sont des

méthodes de valorisation des entreprises sur la base des critères

proche ou même identique. Dans une démarche empirique, pour

valoriser une entreprise on lui applique des règles, des

critères et des ratios extraits de référence de

valorisation d'entreprise comparable.

La méthode comparative nécessite l'existence

d'un échantillon assez large des entreprises comparables coté en

bourse.

2-1) la méthode de PER (Price Earning

ratios):

La méthode du Price-Earning Ratio ou PER (ratio

cours bénéfices) est probablement la plus connue. Selon cette

méthode la bourse est prise comme référence, dans ce cas

la valeur de l'entreprise est :

Avec :

|

Ø PER= Cours de l'action /bénéfice par

action(BPA)

|

Le BPA est défini comme le

bénéfice courant faisant abstraction de tout

élément considéré comme exceptionnel ou de toute

forme de profit étrangère à l'activité de

l'entreprise.

Le PER constitue un outil d'évaluation

très fréquemment utilisée dans la comparaison entre les

entreprises au niveau d'un même secteur d'activité. Cependant, ce

coefficient reste souvent controversé du fait qu'il ne saisit pas d'une

façon dynamique le contexte économique et financier.

Le PER est la référence

universelle de l'évaluation, on peut l'appliquer en n'importe quel

marché financier.

Les

limites: Les

limites:

Le principale limite de PER est qu'elle n'intègre pas

en aucun moment le patrimoine de l'entreprise, ce qu'elle possède et

surtout ce qu'elle susceptible de devenir,

De plus, le PER valorise mal les entreprises qui à un

rendement d'exercice négatif ou nul.

Malgré cette limite, le PER reste un bon outil de

valorisation d'entreprise.

2-2) les autres méthodes

comparative :

Ces méthodes ont tenté de résoudre le

problème à la valorisation de l'entreprise par la méthode

de PER lorsque cette entreprise à un rendement négatif ou nul. En

effet, il est évident que les entreprises dans une telle situation

garderaient une certaine valeur.

Les évaluateurs introduit dans le modèle de PER

une constante afin que la valeur de l'entreprise soit positive quelque soit le

niveau de son rendement.

La valeur de l'entreprise sera donc:

Avec :

Ø a: PER supposé constant

Ø x : Résultat de l'exercice

Ø b : constante.

|