|

|

|

|

Programme de Formation en Gestion de la Politique

Economique

|

|

Boulevard Latrille, près Lycée

Classique d'Abidjan

08 BP 1295 Abidjan 08 _ Tél 22 48 62

12

|

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR REPUBLIQUE DE COTE

D'IVOIRE

ET DE LA RECHERCHE SCIENTIFIQUE

Union-Discipline-Travail

UNIVERSITE DE COCODY UFR-SEG/CIRES

PROGRAMME DE FORMATION EN GESTION

DE LA POLITIQUE

ECONOMIQUE

INVESTISSEMENT PUBLIC ET INVESTISSEMENT PRIVE EN

CÔTE D'IVOIRE : EFFET D'EVICTION OU

EFFET D'ENTRAÎNEMENT

?

THÈME

D.E.S.S

Hautes Etudes en Gestion de la Politique

Economique

11ème Promotion (2009-2010)

|

PRESENTE PAR :

DIARRA

Oumar

|

SOUS LA DIRECTION DE

Dr. AHOUNOUD

Benié

Enseignant -Chercheur/ UFR-SEG

|

Avril 2010

REMERCIEMENTS

Je remercie tout d'abord le tout puissant ALLAH, de m'avoir

donné la force de terminer ce travail.

Ensuite mes remerciements vont à l'endroit de :

la Fondation pour le Renforcement des capacités en Afrique

et à la Banque Mondiale pour le concours financier ;

Docteur SECA Paul Assaba, Directeur du Programme GPE et

à travers lui, toute la direction du programme GPE et le personnel

d'encadrement qui n'ont ménagé aucun effort pour assurer le bon

déroulement des enseignements.

Docteur AHOUNOUD Benie, Enseignant -Chercheur/UFR-SEG qui a bien

voulu diriger ce travail malgré son emploi du temps chargé ;

tout le personnel du CIRES, pour leur franche collaboration

pendant toute la durée de notre formation.

Enfin je remercie tous ceux qui ont contribué à la

réalisation de ce travail.

AVANT PROPOS

Dans le but de renforcer les capacités des cadres des

administrations publiques et privées des pays en développement,

la Fondation pour le Renforcement des Capacités en Afrique (ACBF) et

l'Institut de la Banque Mondiale, grace à un programme de bourses

financé par le Gouvernement japonais, aident à la formation des

spécialistes en gestion de la politique économique à

travers le programme de formation en Gestion de la Politique Economique

(GPE).

Cette formation a pour objectif de doter les auditeurs d'un

ensemble d'instruments de gestion de la politique économique leur

permettant d'aider les autorités de leurs pays respectifs à la

prise des décisions de politique économique.

Le présent dossier de politique économique est

élaboré dans ce cadre. Il consiste pour l'auditeur à

choisir un problème de politique économique, à l'analyser

et à proposer des solutions idoines aux autorités.

Nous avons choisi le thème «investissement

public et investissement privé en Côte d'Ivoire : effet

d'éviction ou effet d'entraînement ?». Ce

thème nous permettra de mettre en exergue la relation entre

l'investissement public et l'investissement privé en Côte

d'Ivoire.

SIGLES ET ABREVIATIONS

ACBF: African Capacity Building Foundation

ADF : Augmented Dickey-Fuller

BCEAO : Banque Centrale des Etats de l'Afrique de l'Ouest

CIRES : Centre Ivoirien des Recherches Economiques et Sociales

DCPE : Direction de la conjoncture et de la Prévision Economique DESS :

Diplôme d'Etudes Supérieures Spécialisées

DGE : Direction Générale de l'Economie

DPE : Dossier de Politique Economique

F CFA : Franc de la Communauté Financière Africaine

FMI : Fonds Monétaire International

GPE : Gestion de la Politique Economique

KPSS: Kwiatkoswski-Phillips-Schmidt-Shin

MCE : Modèle à Correction d'Erreur

MEF : Ministère de l'Economie et des Finances MMCO :

Méthode des Moindres Carrés Ordinaires PIB : Produit

Intérieur Brut

PP : Phillips-Perron

PRI : Pays à Revenu Intermédiaire

SEG : Sciences Economiques et de Gestion TVA : Taxe sur la Valeur

Ajoutée

UEMOA : Union Economique et Monétaire Ouest Africaine

UFR : Unité de Formation et de Recherche

TABLE DES MATIERES

REMERCIEMENTS i

AVANT PROPOS ii

SIGLES ET ABREVIATIONS iii

TABLE DES MATIERES iv

LISTE DES TABLEAUX ET GRAPHIQUES v

NOTE DE SYNTHESE. vi

I. INTRODUCTION 1

I.1. CONTEXTE GENERAL 1

I.2. PROBLEMATIQUE 2

I.4. OBJECTIF DE L'ETUDE 3

I.3. INTERET DE L'ETUDE 4

I.5. HYPOTHESES DE RECHERCHE 4

I.6. METHODOLOGIE 4

I.7. ANNONCE DU PLAN 5

II. SITUATION DES INVESTISSEMENTS EN COTE D'IVOIRE

6

II.1. REVUE DE LITTERATURE SUR LES RELATIONS ENTRE

L'INVESTISSEMENT PUBLIC ET L'INVESTISSEMENT PRIVE 6

II.1.1. FONDEMENTS THEORIQUES 6

II.1.2. TRAVAUX EMPIRIQUES 6

II.2. EVOLUTION DE L'INVESTISSEMENT EN COTE D'IVOIRE

9

II.2.1. PREMIERE PHASE (1960-1973) : LE MIRACLE IVOIRIEN

9

II.2.2. DEUXIEME PHASE (1974-1979) : LES GRANDS TRAVAUX

9

II.2.3. TROISIEME PHASE (1980-1993): LE PAS AVEC SES

RESTRICTIONS BUDGETAIRES 10

II.2.4. QUATRIEME PHASE (1994-1998) : LA DEVALUATION DU

FRANC CFA ET SES CONSEQUENCES SUR L'ECONOMIE IVOIRIENNE 10

II.2.5. CINQUIEME PHASE (1999 A 2008) : LA CRISE

POLITICO-MILITAIRE 11

III. DONNEES ET METHODOLOGIE DE L'ETUDE 12

III.1. PRESENTATION DU MODELE 12

III.1.1. SPECIFICATION DU MODELE 12

III.1.2. RE-SPECIFICATION DU MODELE 13

III.2. ANALYSE STATISTIQUE DES VARIABLES 14

III.2.1. CALCUL DE LA MATRICE DES VARIANCES ET

COVARIANCES 14

III.2.2. ECART ENTRE LES VARIABLES 15

III.2.3. STATIONNARITE DES VARIABLES 15

IV. RESULTATS DE L'ESTIMATION ET INTERPRETATION

17

IV.1. RESULTAT DE L'ESTIMATION DE LA RELATION DE LONG

TERME 17

IV.2. RESULTAT DE L'ESTIMATION DE LA RELATION COURT

TERME 17

IV.3. INTERPRETATION 18

V. RECOMMANDATIONS DE POLITIQUE ECONOMIQUE 19

VI. CONCLUSION GENERALE 20

REFERENCES BIBLIOGRAPHIQUES viiANNEXES

viii

LISTE DES TABLEAUX ET GRAPHIQUES

TABLEAUX

TABLEAU N°1: Taux de croissance de l'investissement

public et privé

TABLEAU N°2: Corrélation entre les variables

du modèle

TABLEAU N°3 : Ecarts entre les variables

TABLEAU N°4 : Résultats du test de

stationnaritéTABLEAU N°5 : Résultats du test de

cointégration

TABLEAU N°6: Résultats de l'estimation de la

relation de long terme

TABLEAU N°7 : Résultats de l'estimation de la

relation de court terme

GRAPHIQUE

GRAPHIQUE N°1 : Evolution de l'investissement public

et privé (en % du PIB)

NOTE DE SYNTHESE

En Côte d'Ivoire, l'investissement public et

privé représentaient respectivement seulement 4% et 10% du PIB en

2008.

Pourtant, ces deux types d'investissements avaient connu une

croissance impressionnante pendant les années 1970 avant de baisser de

façon fulgurante pendant les années 1980 avec l'avènement

des PAS visant la redynamisation du secteur privé.

L'investissement est l'un des déterminants clés

de la croissance économique. Ce constat nous a amené à

savoir s'il existe un lien entre l'investissement public et privé en

Côte d'Ivoire. C'est-à-dire, si la baisse connue de

l'investissement privé est due au fait que l'Etat ait réduit le

niveau de son investissement.

Le rôle de l'Etat dans l'économie a toujours fait

l'objet de débat dans la littérature économique. Parmi les

arguments, celui selon lequel les dépenses publiques et plus

particulièrement l'investissement public serait source de l'accumulation

du capital privé nous a particulièrement intéressé

pour l'économie ivoirienne.

Cette étude a eu pour objectif de déterminer la

nature des liens entre l'investissement public et l'investissement privé

en Côte d'Ivoire à long et court terme.

Pour la réalisation de ce travail, la démarche

méthodologique a consisté à faire une revue de la

littérature sur le lien entre les deux types d'investissements. Ce lien

a fait l'objet d'une étude économétrique (STATA 10 et

EVIEWS 5) sur la base des données collectées à la DCPE.

A l'issu de l'étude économétrique, les

résultats suivants ont été dégagés:

|

l'investissement public influence positivement l'investissement

privé en Côte d'Ivoire sur le long et le court terme. Il n'existe

donc pas d'effet d'éviction ;

le taux d'intérêt agit négativement sur

l'investissement privé à long terme;

le PIB favorise l'investissement privé à long terme

;

|

En conséquence, les données utilisées

dans le cadre de cette étude confirment la thèse

keynésienne selon laquelle les dépenses publiques donc

l'investissement public a un effet multiplicateur sur l'économie.

|

|

|

|

|

En vue de relancer la politique d'investissement en Côte

d'Ivoire, un facteur incontournable pour une croissance significative, nous

proposons les recommandations de politique économique suivantes :

|

|

|

|

un bon agencement de tous les déterminants du PIB est

nécessaire pour un niveau plus élevé de celui-ci,

favorable à l'accumulation du capital privé.

|

|

|

|

les dépenses publiques d'investissement ne devraient

pas être trop soumises à la contrainte de la politique

budgétaire au risque de mettre en mal le dynamisme du secteur

privé et de compromettre les potentialités de croissance à

long terme ;

|

|

|

|

l'Etat devra donc continuer d'assumer son rôle de

locomotive dans l'économie en la viabiisant par la réalisation

d'importants investissements qui constituent un signal fort en direction du

secteur privé ;

|

|

|

|

la mise en place d'une politique monétaire axée

sur la baisse du taux de l'intérêt en vue de relancer

l'investissement privé nécessaire à la croissance

économique. Les textes régissant la législation bancaire

doivent être orientés dans ce sens.

|

|

I. INTRODUCTION

I.1. CONTEXTE GENERAL

La Côte d'Ivoire, après une première phase

de faste croissance économique due aux énormes recettes

d'exportation des années 1970, a eu recours à l'intervention des

bailleurs de fonds multilatéraux et bilatéraux1. Ces

interventions qui ont concernées un bon nombre de pays africains,

quelque soit d'ailleurs leur niveau de développement économique,

sont consécutives à des déséquilibres persistants

de leurs balances des paiements.

Plusieurs études concordantes tendent à montrer

à cet égard que dans la plupart de ces pays, à plus ou

moins brève échéance, les déséquilibres

extérieurs ont été résorbés,

entraînant un renversement de tendance du taux de croissance, dû en

l'occurrence par la reprise - voire par l'accélération - des

exportations, au demeurant favorisée par exemple - s'agissant des pays

membres de la zone UEMOA à l'instar de la Côte d'Ivoire - par la

dévaluation2.

Mais concomitamment, les déficits intérieurs,

essentiellement budgétaires, aggravés par l'endettement public

extérieur, persistent.

Le taux de chômage des jeunes de plus en plus

scolarisés enregistre une hausse exponentielle, on assiste

parallèlement à une expansion sans précédent du

secteur informel de l'économie3.

En fin de compte, on ne peut qu'admettre que les résultats

attendus de la mise en oeuvre de ces programmes n'ont pas été

atteints dans un pays comme la Côte d'Ivoire.

L'encouragement de la privatisation qui s'est soldé par

la liquidation ou la cession au privé d'une vingtaine d'entreprises

publiques, le gel des salaires, l'arrêt des embauches dans la fonction

publique, la hausse des prix des services publics, la hausse des impôts

indirects (TVA) et des droits de douane ont eu pour effet une forte contraction

de la demande intérieure.

Le niveau de l'investissement aussi bien public que

privé n'a fait que baisser dans une économie ivoirienne

secouée par des chocs extérieurs imprévus : la forte

hausse du dollar, l'accroissement des taux d'intérêt (qui

alourdissent le poids de la dette) et la détérioration des termes

de l'échange affectant gravement ainsi le déficit de la balance

courante.

1 World Bank, 1994

2 Calimitsis et al. 1999

3 Roubaud, 1994

Selon Bernard Guerrien, «l'investissement

est une opération qui consiste-pour une entreprise ou pour un pays

à augmenter le stock de moyen de production (machines,

équipements, de tous types, infrastructures, biens de tout ordre, mais

aussi acquisition de connaissance et de formation des hommes), avec pour

perspective une production future »4.

De cette définition on peut donc retenir que la seule

différence entre l'investissement public et privé provient de

l'identité de l'investisseur. L'investissement est donc public ou

privé selon qu'il soit effectué par l'Etat ou par un

opérateur privé.

L'analyse des déterminants de l'investissement et

croissance économique a développé de nouvelles

théories depuis les années 1980. Pour certains

économistes, le rôle que jouerait l'investissement public dans

l'accumulation du capital privé et dans la croissance est primordial.

Ces théories soulèvent le débat entre les

économistes classiques et les keynésiens.

En effet, selon une conception néoclassique toute

hausse des dépenses publiques évince l'investissement

privé via une réduction du crédit disponible et une

augmentation du coût du capital. En d'autres termes, les déficits

du secteur public «évincent» l'investissement privé en

poussant les taux d'intérêt à la hausse et en

réduisant la quantité de crédit disponible pour le secteur

privé5.

Au contraire, pour les Keynésiens, les dépenses

publiques et plus particulièrement les investissements publics

influencent positivement le secteur privé à travers un effet

multiplicateur.

Face à une telle contradiction, il devient

impératif d'analyser les interactions qui coexistent entre capital

public et privé en Côte d'Ivoire.

I.2. PROBLEMATIQUE

En Côte d'Ivoire, entre 1974 et 1979, les

investissements publics ont connu une croissance impressionnante. Ils ont

augmenté, en termes réels, à un taux de croissance moyen

annuel de 26% et ont triplé entre 1974 et 1979, leur part dans le PIB

était alors de 13%. Les investissements publics représentaient en

moyenne 41,6% des investissements globaux. Cette part a atteint 49,3% en 1979.

Stimulés par la demande, les investissements privés ont connu

4 Dictionnaire d'analyse économique 3èm

e édition page 269

5 Serven et Solimand, 1992

également un essor remarquable, leur part dans le PIB est

passée de 13% en 1974 à 16,3% du PIB en 1978.

Mais pendant les années 1980, les programmes

d'ajustement structurel et toutes leurs restrictions budgétaires vont

bouleverser fortement cette tendance. L'investissement public est passé

de 11,4% à 5% du PIB entre 1980 et 1993. L'investissement privé a

suivi la même tendance et est passé de 15,4% à 5% du PIB

pendant la même période. Les timides reprises constatées

à partir de la dévaluation du francs CFA survenue en 1994 n'ont

été que temporaires et les investissements en Côte d'Ivoire

connaissent l'un de leurs plus bas niveaux de l'histoire. En effet

l'investissement public et privé ne représentaient que

respectivement que 4% et 10% du PIB en 2008. Et cela, malgré plusieurs

relectures du code des investissements afin de relancer surtout

l'investissement privé.

Il est donc facile de constater que les deux types

d'investissements ont évolué dans le même sens en

Côte d'Ivoire à travers l'histoire.

On est donc tenté de se poser la question à savoir

: quel est le lien entre l'investissement public et l'investissement

privé en Côte d'Ivoire ?

En outre, il s'agit de se demander si l'investissement public a

un effet positif ou négatif sur l'accumulation du capital privé

en Côte d'Ivoire.

Des contradictions évoquées ci-dessus, il convient

de vérifier, à travers une analyse empirique, la relation entre

l'investissement public et l'investissement privé en Côte

d'Ivoire.

I.4. OBJECTIF DE L'ETUDE

Cette étude a pour objectif principale de

déterminer la nature des liens entre l'investissement public et

l'investissement privé en Côte d'Ivoire.

Elle permettra de dire de façon spécifique :

si l'investissement public stimule l'investissement privé

en Côte d'Ivoire dans le long terme ;

s'il y a effet d'éviction entre investissement public et

privé en Côte d'Ivoire dans le long terme ;

si ce lien qui existerait entre les deux types d'investissements

dans le log terme est aussi vérifiable sur le court terme.

I.3. INTERET DE L'ETUDE

Faini (1994), a démontré qu'il n'existe pas

d'effet d'éviction entre l'investissement public et privé en

Afrique subsaharienne. Il y avait plutôt une

complémentarité entre les deux types d'investissements donc un

effet d'entraînement.

Il devient donc intéressant de faire une analyse du

lien qui existe entre les deux types d'investissements pour l'économie

ivoirienne et de pouvoir dégager des recommandations de politique

économique aux autorités ivoiriennes, dans le but de pouvoir

relever le niveau de l'investissement en Cote d'Ivoire.

HYPOTHESES DE RECHERCHE

Notre hypothèse de base a été que

l'investissement public influence positivement l'investissement privé en

Côte d'Ivoire.

Les deux hypothèses suivantes ont été

testées :

|

l'investissement public stimule l'investissement privé

à long terme en Côte d'Ivoire ;

le lien entre l'investissement public et l'investissement

privé en Côte d'Ivoire est indéterminé dans le court

terme.

|

METHODOLOGIE

L'approche méthodologique a consisté à

faire une étude économétrique sur le sujet. Les variables

n'étant pas stationnaires à niveau, l'estimation par la

méthode des moindres carrés ordinaires allait aboutir à

des résultats fallacieux.

C'est pour cela que nous avons utilisé un

modèle à correction d'erreur (MCE). Toutes les variables

ayant un même ordre d'intégration, le modèle

d'Engel-Granger a été le modèle à correction

d'erreur le plus adéquat pour l'estimation.

Ce modèle a mis en relation l'investissement

privé (INVpriv) (variable expliquée), avec des variables

explicatives : le Produit Intérieur Brut (PIB), l'investissement public

(INVpub), et le taux d'intérêt réel (INT).

L'étude économétrique a été

réalisée l'aide des logiciels STATA 10 et EVIEWS 5 à

partir des données obtenues auprès de la

DCPE.

I.7. ANNONCE DU PLAN

Cette étude se structure en différents points :

le point I a été consacré à

l'introduction du thème à travers le contexte

général, la problématique, les objectifs, les

hypothèses de recherches et la méthodologie ;

dans le point II nous ferons une revue de la littérature

et un état des lieux sur l'investissement public et l'investissement

privé en Côte d'Ivoire ;

le point III sera consacré à une analyse

descriptive des données de l'étude ;

le point IV traitera de l'interprétation des

résultats de l'estimation ;

le point V sera consacré et à la formulation de

recommandations de politique économique ;

dans le point VI on tirera la conclusion finale de cette

étude.

II. SITUATION DES INVESTISSEMENTS EN COTE D'IVOIRE

II.1. REVUE DE LITTERATURE SUR LES RELATIONS ENTRE

L'INVESTISSEMENT PUBLIC ET L'INVESTISSEMENT PRIVE

II.1.1. FONDEMENTS THEORIQUES

Quels sont les fondements théoriques de l'impact de

l'investissement public sur l'investissement privé ? Un niveau

élevé de capital public entraine-t il- ou évince-t-il

l'investissement privé ?

Des arguments théoriques prédisent que l'impact

du capital public sur le capital privé dépendra du degré

de complémentarité ou de substitualité entre les deux

composantes du capital (Earsterly, Rodriguez et Schmidt-Hebbel, 1989, 1994,

Aschauer et Lächler, 1998) et des récents arguments empiriques

très rares pour les pays en développement confirment cette

affirmation (Blejer et khan,1984 ; Khan et Reinhar, 1990 , Earsterly,

Rodrigùez et Schmidt-Hebbel, 1989, 1994, Aschauer et Lächler

1998).

Si l'origine de ce débat sur l'impact de

l'investissement public sur l'investissement privé est relativement

ancienne (Meade 1952 ; Arrow et Kurz, 1970 ; Nurkse, 1952, Hirschman, 1958

Rosentein-Rodan, 1964), des théories nouvelles de la croissance

endogène ont contribués à son renouveau. Barro (1990) a

attribué aux dépenses publiques productives, comme les

dépenses publiques en capital d'infrastructure, un rôle moteur

dans le processus de croissance économique à long terme. La

compétitivité entre le capital public et privé implique

que le premier ait un impact positif sur la rentabilité du capital du

second (Barro et Sala-Martin, 1995 ; Barhtelemy, Herrera et Sen, 1995).

Toutefois s'il existe peu de problèmes en

matière de formalisation théorique des liens entre l'accumulation

du capital dans les secteurs public et privé, il est souvent très

difficile d'entreprendre des vérifications empiriques (Aschauer, 1989a,

1989b Munnel, 1990, Gupta et Al., 2002).

II.1.2. TRAVAUX EMPIRIQUES

Sur le plan empirique, très peu d'études ont

été consacrées à l'impact de l'investissement

public sur l'investissement privé, notamment dans les pays en

développement (Mensouri 2000, 2001 et 2003)

Qu'en est-il des études empiriques consacrées

à l'impact de l'investissement public sur l'investissement privé

dans les pays développés?

Dans les pays développés, les résultats

empiriques divergent beaucoup sur cette question. Des modèles

s'inspirant du cadre conceptuel keynésien estiment que l'investissement

public a un effet d'entraînement sur l'investissement privé

(Dalagams, 1987 ; Eisner, 1983, 1986, 1989 Eisner et Pieper, 1987). D'autres

études empiriques révèlent que l'effet dépendrait

du degré de complémentarité ou de substituabilité

entre l'investissement public et l'investissement privé (Aschauer, 1989

; Bernheim, 1989, Barro, 1990 ; Dessus et Herrera, 1996 ; Gupta et Al.,

2002).

Qu'en est-il du cas particulier des pays en développement

?

Comme le montrent Greene et Villaunueva (1991), les pays en

développement ont connu un ralentissement prononcé de la

croissance économique. L'une des raisons fondamentales de cette

situation réside dans le déclin du taux d'investissement comme le

montre le fonds Monétaire International (FMI, 1989), la formation brute

de capital dans les pays en développement a chuté de 25,5 points

de pourcentage du PIB en 1981 à moins de 23, 5 points de pourcentage du

PIB en 1985-1988 en moyenne annuelle.

Puisque l'investissement public est considéré

comme une variable exogène (lié à la politique

économique), les économistes se sont plutôt

concentrés sur l'investissement privé directement lié

à la croissance (Khan et Reinhart, 1990).

Parmi les rares études empiriques concernant l'impact

de l'investissement public sur l'investissement privé dans les pays en

développement, on peut citer entre autres Blejer et khan (1984), Greene

et Willaunueva (1991) et Hechler (1993).

Blejer et Khan (1984) ont ainsi démontré que

l'investissement privé est positivement lié à la variation

du PIB réel anticipé dans 24 pays en développement.

L'étude montre également que l'investissement privé est

positivement influencé par le trend du niveau de l'investissement public

représentant chez les deux auteurs l'investissement public en

infrastructure.

En revanche la déviation de l'investissement public

autour de sa tendance affecte négativement l'investissement

privé. Comme l'interprètent Greene et Willaunueva (1991) ces

résultats suggèrent qu'il existe une

complémentarité à long terme et une substituabilité

à court terme entre l'investissement public et l'investissement

privé en ce sens qu'une augmentation à court terme de

l'investissement public semble évincer l'investissement

privé.

A ce propos, Hechler (1993 : 16) estime que le résultat

empirique de Blejer et Khan (1984) montre que c'est le capital long

à mettre en place, donc trop coûteux en terme d'installation qui

agit positivement sur l'investissement privé.

Les travaux de Greene et Willaunueva (1991) ont

démontré que l'investissement public affecte positivent

l'investissement privé quelque soit la période dans 23 pays en

développement sur un échantillon total de 24.

Concernant l'Afrique subsaharienne, à la suite des

travaux d'Aschauer, des études empiriques ont tenté d'examiner

plus explicitement la relation entre l'investissement privé et

l'investissement public. Estimant une équation simple d'investissement

sur un panel de 15 pays africains au sud du Sahara, Faini (1994) trouve que

l'investissement public est complémentaire de l'investissement

privé plutôt qu'il ne lui est substituable. L'effet

d'entraînement est également montré par Ariyo et Raheem

(1991) pour le Nigeria, par Martin et Wasow (1992) pour le Kenya et par Asante

(2000) pour le Ghana.

Récemment, Ashipala et Haimbodi (2003) ont

établi sur la base de tests de causalité une

complémentarité entre investissement public et investissement

privé pour la Namibie, l'Afrique du sud et le Botswana. Ouattara (2004)

trouve une relation positive entre l'investissement public et l'investissement

privé pour le Sénégal.

L'étude de Faini (1994) utilise cependant le taux

d'investissement total comme variable dépendante et non le taux

d'investissement privé.

Un effet d'éviction a été mis en

évidence par Kamgnia et Touma (2002) pour le Burkina Faso et le

Cameroun.

Pour la Côte d'Ivoire, la même

étude de Faini (1994) démontre que contrairement au Burkina Faso

et au Cameroun, il existe un effet d'entraînement entre l'investissement

public et privé en Côte d'Ivoire.

Les résultats les travaux de Keho (2005) ne fournissent

aucune indication sur un possible effet d'éviction.

Au contraire, les résultats font apparaître un

coefficient positif et significatif de l'investissement public dans

l'équation d'investissement privé. Un tel résultat indique

qu'il existe bien une relation de complémentarité entre

l'accumulation du capital public et l'investissement privé en

capital.

II.2. EVOLUTION DE L'INVESTISSEMENT EN COTE

D'IVOIRE

L'évolution de l'investissement en Côte d'Ivoire

sera analysée en fonction de celle de l'économie en

général et permet de constater cinq (5) phases.

II.2.1. PREMIERE PHASE (1960-1973) : LE MIRACLE

IVOIRIEN

Durant cette période, la Côte d'Ivoire

connaît une croissance essentiellement liée au boom des

exportations du café, du cacao et du bois. Le PIB s'accroît alors

de plus de 7,6% en moyenne. Le taux d'investissement global n'a cessé de

croître en passant de 15% en 1960 à 22% en 1973. Les

investissements privés représentaient sur cette période,

plus de la moitié (63%) chaque année des investissements totaux.

Le taux d'investissement public qui était de l'ordre de 5,3% en

début de période a augmenté en fin de période, il

est passé à 6,8% en 1973.

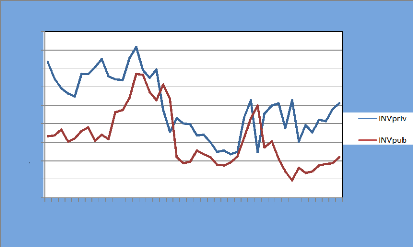

Graphique 1 : Evolution des taux d'investissement

privé et public (en % du PIB)

18

16

14

12

10

8

4

0

6

2

1965 1967 1969 1971 1973 1975 1977 1979 1981 1983 1985

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007

Source : données MEF /DGE/DCPE

II.2.2. DEUXIEME PHASE (1974-1979) : LES GRANDS TRAVAUX

L'État s'engage dans de très importants

programmes d'investissement. Le montant des investissements publics triple

entre 1974 et 1979, leur part dans le PIB est estimée à 13,3%.

Les demandes publique et privée s'en trouvent fortement

stimulées, entraînant dans leur sillage les investissements

privés, qui augmentent à un rythme annuel de 16, 3% entre 1975 et

1978. C'est ainsi que leur part dans le PIB passe de 13,1% en 1974 à

16,3% en 1978.

Le PIB global s'accroît de 5,1% par an, la Côte

d'Ivoire bascule dans la catégorie des Pays à Revenu

Intermédiaire (PRI), avec un PIB par habitant qui atteint 1114 $US en

19786.

II.2.3. TROISIEME PHASE (1980-1993): LE PAS AVEC SES

RESTRICTIONS BUDGETAIRES

Avec un taux de croissance du PIB négatif en six ans

sur un total de quatorze (14)7. L'économie ivoirienne est mal

en point pendant cette période. Pour éviter cette situation, la

Côte d'Ivoire s'était engagée dans quatre (4) programmes

d'ajustement structurel8. Ces programmes avaient pour objectif

principal le retrait de l'Etat du secteur productif au profit du

privé.

Le niveau des investissements publics a

considérablement baissé, passant de 11,4% du PIB en 1980 à

5% en 1993. Mais la réaction du secteur privé n'a pas suivi.

Ainsi l'investissement privé s'en trouve fortement retourné et sa

part dans le PIB passe de 15,4% en 1980 à 5% en 1993.

Les résultats de ces programmes sont peu probants et la

Côte d'Ivoire, comme touts les autres pays membres de l'UEMOA, a subi la

dévaluation de 50% de sa monnaie en janvier 1994.

Tableau 1 : taux de croissance de l'investissement public

et privé

|

Années

|

1980

|

1981

|

1982

|

1983

|

1984

|

1985

|

1986

|

1987

|

1988

|

1989

|

1990

|

1991

|

1992

|

1993

|

|

Investissement

privé

|

-16,4

|

10,7

|

-31,4

|

-28,2

|

17,9

|

-2,3

|

2,0

|

-15,9

|

2,3

|

-9,6

|

-18,2

|

4,3

|

-8,9

|

4,4

|

|

Investissement

public

|

-23,7

|

-4,6

|

16,1

|

-16,1

|

-59,9

|

-10,7

|

7,2

|

30,1

|

-6,1

|

-4,5

|

-19,0

|

-3,8

|

10,6

|

16,2

|

Source : World Bank 2008

II.2.4. QUATRIEME PHASE (1994-1998) : LA DEVALUATION DU

FRANC CFA ET SES CONSEQUENCES SUR L'ECONOMIE IVOIRIENNE

Après plus de dix (10) ans d'ajustement interne et

budgétaire sans succès, la Côte d'Ivoire fait toujours face

à un endettement intérieur et extérieur excessifs.

Le 12 janvier 1994, la dévaluation de 50 % du franc CFA

par rapport au franc français intervient.

Si cette dévaluation a eu des effets positifs sur

l'économie ivoirienne sur un plan global (le PIB

croit de 5,4% en moyenne entre 1994 et 1998), les investissements

connaissent une vraie

6 World development Indicators 2008.

7 1982; 1983; 1986; 1989; 1991; 1992 (World development

Indicators 2008).

8 1981-1983 ; 1984-1985 ; 1986-1988 ; 1990-1992

mutation du secteur public vers le privé à cause

des différents programmes Sur la période 1994- 1999.

Le taux d'investissement global gagne environ quatre (4)

points, passant de 15,1% en 1994 à 19,1% en 1995. L'évolution des

investissements se caractérise par un développement plus

important des investissements privés qui représentent plus de 60%

des investissements globaux.

Ce développement a été favorisé

certes par la reprise économique, mais surtout par la mise en place d'un

nouveau cadre plus incitatif, conformément à la volonté du

gouvernement de faire du secteur privé le garant de la croissance

économique.

II.2.5. CINQUIEME PHASE (1999 A 2008) : LA CRISE

POLITICO-MILITAIRE

L'année 1999 marque une nouvelle ère dans la vie

politique et économique de la Côte d'Ivoire. Le coup d'Etat de

décembre 1999 instaure un climat d'incertitudes économique et

politique qui va être préjudiciable à l'économie

nationale toute entière.

L'ensemble des projets d'infrastructures publiques

programmés dans le cadre des «douze travaux de

l'éléphant d'Afrique» va être gelé,

réduisant du coup le flux de capitaux privés liés à

la réalisation de ces projets. L'investissement privé baisse de

3% entre 1999 et 2000 les investissements publics, soumis à des

restrictions budgétaires liées à la crise passent de 4,2%

du PIB en 1999 à 1,9 % en 2001.

Malgré les efforts déployés pour la

reprise de l'investissement en Côte d'Ivoire (relecture du code des

investissements, allègement des procédures), l'investissement

privé ne représentait que 9,5% du PIB en 2008 et l'investissement

public seulement 4,3% du PIB.

III. DONNEES ET METHODOLOGIE DE L'ETUDE

III.1. PRESENTATION DU MODELE

Un modèle est une expression condensée,

généralement sous forme d'équation(s), d'une

théorie9.

Ainsi un modèle bien construit permet de valider la

théorie économique à partir de l'observation empirique des

résultats suivant un processus bien défini. A ce titre, il

ressort que la modélisation constitue une étape indispensable

pour notre étude puisqu'elle nous permettra de confirmer ou d'infirmer

nos hypothèses qui sont :

|

l'investissement public stimule l'investissement privé

à long terme en Côte d'Ivoire ;

le lien entre l'investissement public et l'investissement

privé en Côte d'Ivoire est indéterminé dans le court

terme.

|

III.1.1. SPECIFICATION DU MODELE

Le modèle de base, emprunté à Kamgnia et

Touma (2002) pour l'économie Camerounaise a

été ré-spécifié en l'adaptant

au contexte de notre étude. Il se présente comme suit :

VARIABLE ENDOGENE

INVPR, l'Investissement Privé

VARIABLES EXOGENES

PIBR, le Produit Intérieur Brut Réel

CREDR, le crédit au secteur privé en terme

réel

TCER = (E* IPm)/IPc, où IPc est l'indice de prix au

Cameroun ;

IPm, l'Indice de Prix international est une moyenne simple sur

l'ensemble des partenaires du 11

Cameroun

L'hyphè p

INVGR, l'Investissement Public Réel

DEFBR, le Taux de Déficit Budgétaire en terme

réel

DEFCRED, le produit du déficit budgétaire et du

logarithme du crédit au secteur privé DETCRED, le produit du

logarithme de la dette extérieure et du logarithme du crédit au

secteur privé

9 Bernard Guerrien/Dictionnaire d'analyse

économique/3è me édition p. 350

III.1.2. RE-SPECIFICATION DU MODELE

Le modèle de Kamgnia et Touma avait pour objectif

d'étudier les déterminants de l'investissement privé au

Cameroun. Notre étude portant spécifiquement sur le lien entre

investissement public et privé en Côte d'Ivoire, cela nous

amène à ré-spécifier ce modèle par rapport

à l'objectif de notre étude.

Modèle

ré-spécifié

(2)

|

: représente la constante

(i = 1,... ,3) représentent les coefficients des

variables exogènes

: représentent les perturbations aléatoires

|

INVpriv : l'investissement privé est la

variable endogène de notre modèle.

INVpub: les dépenses publiques

d'investissement ont un effet ambigu sur l'investissement privé. En

effet, l'investissement public peut compléter et soutenir

l'investissement privé d'un coté, de l'autre il peut bloquer

l'investissement privé en se substituant à des projets

privés (effet d'éviction).

PIB: le PIB a une relation positive avec

l'investissement privé qui tient son fondement du modèle de

l'accélérateur flexible sous l'hypothèse de l'existence

d'une relation fixe entre le stock de capital désiré et le niveau

de la production. On s'attend qu'il ait un impact positif sur l'investissement

privé.

INT : le taux d'intérêt est

théoriquement une variable essentielle dans notre étude, son

signe nous permettra de savoir si les données soutiennent

l'hypothèse de McKinnon-Shaw ; le taux d'intérêt affecte

positivement l'investissement privé; ou la théorie

néoclassique qui stipule que l'augmentation du taux

d'intérêt augmentera le coût du capital et décourage

donc l'investissement privé.

L'objectif de cette étude n'est pas de trouver le meilleur

modèle pour l'investissement privé en Côte d'Ivoire, mais

d'étudier le lien entre l'investissement public et privé.

Les données proviennent de la DCPE, elles concernent la

période 1970-2008 et sont prises en terme réel.

Pour pouvoir estimer les paramètres du modèle et

avoir des résultats robustes, il importe de rappeler hypothèses

suivantes :

H1 : le modèle est linéaire et les termes

d'erreur suivent une loi normale;

H2 : les valeurs des variables sont observées

sans erreur;

H3 : l'espérance mathématique de l'erreur

est nulle : en moyenne, le modèle est bien

spécifié et donc l'erreur moyenne est nulle;

H4 : , la variance de l'erreur est constante, le risque

de l'amplitude de l'erreur est le

même quelque soit la période :

homoscédasticité;

H5 : si t ? t', les erreurs sont non

corrélées (ou encore indépendante) : une erreur

à

l'instant t n'a pas d'influence sur les erreurs

suivantes : absence d'autocorrélation;

H6 : , l'erreur est indépendante de la variable

explicative.

III.2. ANALYSE STATISTIQUE DES VARIABLES

III.2.1. CALCUL DE LA MATRICE DES VARIANCES ET

COVARIANCES

Il convient de vérifier si les variables du modèle

sont ou ne sont pas fortement corrélées. Tableau 2 :

corrélation entre les variables du modèle

|

INT

|

INVpriv

|

INVpub

|

PIB

|

|

INT

INVpriv INVpub PIB

|

1.0000 0.2139 0.2308 0.4929

|

1.0000

0.8775

0.9011

|

1.0000

0.8346

|

1.0000

|

Source : Calcul de l'auteur à partir du

logiciel STATA 10

A la lecture du tableau ci-dessus, il laisse apparaître

des coefficients de corrélation très élevés entre

d'une part les variables explicatives et d'autre part entre elles et la

variable expliquée. Ceci peut dénoter l'existence de multi

colinéarité.

III.2.2. ECART ENTRE LES VARIABLES

Tableau 3 : écart entre les

variables

|

Variables

|

Moyenne

|

Std. Err

|

[95% Conf.

|

Interval]

|

|

INT

|

13.3791

|

0.4962611

|

12.37447

|

14.38373

|

|

INVpriv

|

352.0836

|

36.21327

|

278.7736

|

425.3935

|

|

INVpub

|

179.3156

|

15.8532

|

147.2225

|

211.4088

|

|

PIB

|

5460.744

|

178.6195

|

5099.148

|

5822.341

|

Source : Calcul de l'auteur à partir du

logiciel STATA 10

Les données se caractérisent par des

écarts très élevés entre les écarts types

des différentes variables. On constate par exemple, 178 pour le PIB, 36

pour l'investissement privé, 15 pour l'investissement public. Pour la

suite de l'étude les variables feront l'objet d'une transformation

logarithmique dans le but d'éliminer l'effet de ces écarts sur

nos résultats.

Le modèle deviendra donc :

Il est primordial de tester la stationnarité des

variables, la plupart des estimations et tests économétriques

ayant été conçus pour être appliqués à

des variables stationnaires.

III.2.3. STATIONNARITE DES VARIABLES

Les tests de stationnarité les plus usités de nos

jours sont le test Augmenté de Dickey-Fuller (ADF), le test de

Phillips-Perron (PP) et le test de Kwiatkoswski-Phillips-Schmidt-Shin (KPSS).

Pour cette étude, le test ADF sera utilisé.

Les hypothèses du test sont les suivantes : H0 : la

variable est non stationnaire ;

H1 : la variable est stationnaire.

A l'issue du test, toutes nos variables sont stationnaires en

différence première. Le tableau suivant récapitule les

résultats.

Tableau 4 : Résultats du test de stationnarité

Variables Test ADF à niveau Test ADF en

différence 1ère

|

Valeur calculée valeur

critique

|

Valeur calculée valeur

critique

|

|

INT

|

-2.337597

|

-3.533083

|

-5.220888

|

-3.536601*

|

|

LINVpriv

|

-2.678154

|

-4.226815

2943427

|

-3.602729

|

-3.536601*

|

|

LINVpub

|

-2.583576

|

-3.536601

|

-4.532161

|

-3.536601*

|

|

LPIB

|

-2.784933

|

-3.536601

|

-3.994830

|

-3.536601*

|

* signifie la stationnarité de la

variable

Source : Calcul de l'auteur à partir du

logiciel eviews 5

Les valeurs calculées comparées aux valeurs

critiques permettent de se prononcer sur l'hypothèse nulle de

non-stationnarité des séries. Nous constatons que les valeurs

calculées sont inférieures aux valeurs critiques. Ceci conduit au

rejet de l'hypothèse nulle de non stationnarité des

séries. En conclusion, toutes nos séries sont stationnaires en

différence première.

Toutes les variables ayant le même degré

d'intégration (1), l'estimation par le modèle à correction

d'erreur devient ainsi possible. Mais nous devons vérifier l'existence

d'une relation de cointégration entre les variables du modèle.

Pour ce faire, nous allons effectuer le test de cointégration de

Johansen (1988).

Des variables non stationnaires sont dites

cointégrées si une combinaison linéaire de ces variables

est stationnaire.

Tableau 5 : Résultats du test de cointégration

|

Hypothesized No. of CE(s)

|

Eigenvalue

|

Trace

Statistic

|

0.05

Critical Value

|

Prob.**

|

|

|

|

|

|

|

Aucune**

|

0.541754

|

52.50262

|

47.85613

|

0.0172

|

|

Au plus une

|

0.339212

|

23.62972

|

29.79707

|

0.2165

|

|

Au plus deux

|

0.162120

|

8.299784

|

15.49471

|

0.4339

|

|

Au plus trois

|

0.046331

|

1.755226

|

3.841466

|

0.1852

|

(**) Dénote le rejet le rejet de

l'hypothèse au seuil de 5%

Source : Calcul de l'auteur à partir du

logiciel eviews 5

Nous constations qu'il existe une relation de

cointégration car l'hypothèse est rejetée pour

`'aucune» et trace statistique est inferieure à la valeur cruciale

pour `'au plus une» relation de cointégration (23,6<29,8). Cette

relation de cointégration est confirmée par la

stationnarité du résidu (voir annexe 2).

IV. RESULTATS DE L'ESTIMATION ET

INTERPRETATION

Pour la régression, nous allons utiliser le modèle

d'Engel-Granger (1983) qui comprend deux étapes :

on estime dans un premier temps la relation de long terme par la

méthode des moindres carrés ordinaires (MCE) ;

on récupère le résidu et on test la

stationnarité de celui-ci avant d'estimer la relation dynamique (court

terme) dans un second temps.

IV.1. RESULTAT DE L'ESTIMATION DE LA RELATION DE LONG

TERME

(4)

|

Tableau n°6: Résultats de l'estimation de la

relation de long terme

|

|

|

|

Variable dépendante :

LINVpriv

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

-13.68949

|

3.261024

|

-4.197913

|

0.0002

|

|

LINVPUB

|

0.516331

|

0.141238

|

3.655763

|

0.0008

|

|

LPIB

|

2.078100

|

0.468821

|

4.432610

|

0.0001

|

|

LINT

|

-0.434508

|

0.188307

|

-2.307445

|

0.0271

|

R-squared 0.911114

Adjusted R-squared 0.903495

Source : Calcul de l'auteur à partir du

logiciel eviews 5

IV.2. RESULTAT DE L'ESTIMATION DE LA RELATION COURT

TERME

|

|

|

|

(5)

|

|

Tableau n°7: Résultats de l'estimation de la

relation de court terme

|

|

|

|

Variable dépendante :

D(LINVpriv)

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

0.025906

|

0.031535

|

0.821510

|

0.4173

|

|

D(LINVPUB)

|

0.381651

|

0.132821

|

2.873419

|

0.0070

|

|

D(LPIB)

|

0.905517

|

0.776614

|

1.165981

|

0.2520

|

|

D(LINT)

|

-0.095548

|

0.222660

|

-0.429118

|

0.6706

|

|

R(-1)

|

-0.257029

|

0.125945

|

-2.040810

|

0.0493

|

Source : Calcul de l'auteur à partir du

logiciel eviews 5

IV.3. INTERPRETATION

Les résultats des estimations sont globalement

satisfaisants: Sur le long terme

(6)

l'investissement public a un effet positif et significatif sur

celui du secteur privé. Toute augmentation de 1% de l'investissement

public entraine une augmentation de l'investissement privé de 0,52%. Ce

qui confirme notre hypothèse de base qui affirmait qu'il n'existe pas

d'effet d'éviction entre investissement public et privé en

Côte d'Ivoire, mais plutôt un effet d'entraînement.

le PIB influence positivement et significativement

l'investissement privé ce qui confirme la théorie du

modèle de l'accélérateur flexible qui sous tend

l'hypothèse de l'existence d'une relation fixe entre le stock de capital

désiré et le niveau de la production l'économie.

On peut donc affirmer qu'en Côte d'Ivoire, les

opérateurs privés affectent une grande partie du fuit de leur

production à l'accumulation du capital. Ainsi, toute augmentation du la

richesse nationale de 1%, entraine une augmentation de l'investissement

privé de 2%.

le taux d'intérêt a un effet négatif sur

l'investissement privé. Ce résultat est conforme à la

théorie classique. En effet, une augmentation du taux

d'intérêt de 1% entrainerait une baisse de l'investissement

privé de 0,43%.

De façon plus générale, les résultats

indiquent que les fluctuations de l'investissement privé sont

expliquées à 90% par les variables du modèle

(R2 ajusté = 0,9).

A court terme

(7)

A part l'investissement public qui influence positivement la

dynamique de l'investissement privé, les relations entre

l'investissement privé et les autres variables du modèle sont

indéterminées. Ce qui se traduit par des probabilités non

significatives.

On ne peut donc pas se prononcer sur un éventuel effet de

ces variables sur l'investissement privé en Côte d'Ivoire à

travers cette étude.

Par ailleurs, le coefficient associé à la force

de rappel est négatif et significativement différent de

zéro (-0.257029). Il existe donc bien un mécanisme de correction

d'erreur. Le modèle à correction d'erreur peut donc être

validé.

V. RECOMMANDATIONS DE POLITIQUE ECONOMIQUE

En vue de relancer la politique d'investissement en Côte

d'Ivoire, facteur incontournable pour une croissance significative, nous

proposons les recommandations de politique économique suivantes :

pour le PIB : nous recommandons aux

autorités ivoiriennes un bon agencement de tous les autres

déterminants du PIB dans le but d'avoir un niveau plus

élevé de celui-ci, favorable à l'accumulation du capital

privé ;

L'investissement étant à son tour un facteur

important dans l'augmentation de la richesse nationale, cela permettra à

l'économie ivoirienne de retrouver son rythme de croissance d'en temps

et de lutter efficacement contre la pauvreté ;

concernant l'investissement public : les

dépenses publiques d'investissement ne devraient pas être trop

soumises à la contrainte de la politique budgétaire au risque de

mettre en mal le dynamisme du secteur privé et de compromettre les

potentialités de croissance de long terme ;

l'Etat devra donc continuer d'assumer son rôle de

locomotive dans l'économie en la viabiisant par la réalisation

d'importants investissements qui constituent un signal fort en direction du

secteur privé ;

par ailleurs, l'investissement public pourra jouer un

rôle important dans la réduction des disparités de

développement entre les régions. L'Etat doit orienter sa

politique d'investissement dans les régions les moins pourvues en

capital d'infrastructures ;

cela nécessite une analyse sérieuse des besoins

au regard des spécificités régionales. Car la façon

dont sont définis les besoins en infrastructures de développement

de même que leur nature ont des implications directes sur ce qui sera

construit mais également sur les investissements qui y seront

consacrés. Le choix d'emplacement d'un investissement productif peut

avoir un effet sur sa rentabilité économique et sociale ;

pour le taux d'intérêt : nous

suggérons aux autorités ivoiriennes en particulier et de

façon générale aux instances dirigeantes de l'UEMOA de

mettre en place une politique monétaire axée sur la baisse du

taux de l'intérêt en vue de relancer l'investissement privé

nécessaire à la croissance économique. Les textes

régissant la législation bancaire doivent être

orientés dans ce sens.

VI. CONCLUSION GENERALE

Le rôle de l'Etat dans l'économie a toujours fait

l'objet de débat dans la littérature économique. Parmi les

arguments, celui selon lequel les dépenses publiques et plus

particulièrement l'investissement public serait source de l'accumulation

du capital privé nous a particulièrement intéressé

dans le cas de l'économie ivoirienne.

L'étude a eu pour objectif d'une part de

déterminer l'impact de l'investissement public sur celui du secteur

privé à long terme et d'autre part de déterminer la nature

du lien entre les deux types d'investissements dans le court terme.

Pour la réalisation de ce travail, la démarche

méthodologique a consisté à faire une revue de la

littérature sur le lien entre les deux types d'investissements. Ce lien

a ensuite fait l'objet d'une étude économétrique à

l'aide des logiciels STATA 10 et EVIEWS 5 sur la base de données

collectée à la DCPE.

A l'issue de l'étude économétrique, les

résultats suivants ont été dégagés:

|

l'investissement public influence positivement l'investissement

privé en Côte d'Ivoire sur le long et le court terme. Il n'existe

donc pas d'effet d'éviction ;

le taux d'intérêt agit négativement sur

l'investissement privé à long terme;

le PIB favorise l'investissement privé à long terme

;

|

Les résultats de nos travaux viennent donc confirmer

ceux de Kamgnia et Touma (2002) et de Keho (2005) qui n'avaient pas

constaté d'effet d'éviction entre l'investissement public et

l'investissement privé en Côte d'Ivoire.

En conséquence, les données utilisées

dans le cadre de cette étude confirment la thèse

keynésienne selon laquelle les dépenses publiques donc

l'investissement public a un effet multiplicateur sur l'économie.

S'il est évident que l'investissement public a un

rôle prépondérant dans l'accumulation du capital

privé en Côte d'Ivoire, ne serait-il pas nécessaire

d'analyser l'impact du degré de stabilité politique sur le niveau

de l'investissement privé et plus particulièrement

d'étudier le comportement de l'investissement privé en Côte

d'Ivoire à partir du début de la crise politicomilitaire ?

REFERENCES BIBLIOGRAPHIQUES

ACHY. L, SEKKAT K. (2007), « L'économie marocaine

en questions 1956-2006 '>, Edition l'harmattan.

AGLIETTA M. (2001), « Macroéconomie

Financière : finance, croissance et cycles '> Edition la

découverte.

AMRANI M-R, OULHAJ L, HAMMES K. (2006) « Investissement

public et investissement privé au Maroc (1970-2004) '>, projet

femise.

ASSIGA ATEBA É. M. (2005)

«Propriété du Capital, Investissement et Croissance au

Cameroun '> BEAUD M. (2006), « l'art de la thèse

'>, la découverte, Paris

BERTHELEMY, J. et F. Bourguignon (1996):« Growth and

Crisis in Côte d'Ivoire '>, World Bank Comparative Macroeconomic

Studies.

BOURBONNAIS R. (2005), « Econométrie '>,

Dunod, 6ème édition.

DOUCOURE F. B. (2008) « Méthodes

économétriques + programmes Cours-ApplicationsCorrigés

Logiciels : EVIEWS, STATA et SPSS '> 5ème

édition ARIMA.

DRAMANI L, Laye O. (2008) « Les déterminants de

l'investissement privé au Sénégal : Une Approche V.A.R

Structurel'>, l'agence nationale de le statistique et de la

démographie du Sénégal.

ESSO, L. J. (2009): « Epargne, Investissement et

Croissance économique en Côte d'Ivoire, et Conséquences

pour l'Action des Pouvoirs Publics '>, Politique Economique et

Développement. CAPEC

GRANGER, C. W. J. (1969): « Investigating Causal

Relations by Econometric Models and Cross Spectral Methods '>,

Econometrica.

GREENE J, VILLANUEVA D. (1991), « Private Investment in

Developing Countries'>. IMF Staff Papers.

GUERRIEN B. (2002) « Dictionnaire d'analyse

économique '>, 3ème édition, la

découverte, Paris

KEHO Y. (2005), « Relation entre investissement public

et investissement prive en cote divoire : contribution a l'analyse empirique

d'un lien ambigu '>, CAPEC

KHAN K, REINHART C.M., (1990) «Private Investment and

Economic Growth in Developing Countries '>, World Development.

MANKIW G. (1998), « Principe de l'économie

'>, Economica MANKIW G. (2009), « Macroéconomie

'>, deboeck

MANSOURI B (2003), «Déséquilibres

Financiers Publics, Investissement Privé et Croissance Economique au

Maroc'>, Réseau Thématique -Analyse Economique et

Développement,

N'DA Paul (2006) « Méthodologie de recherche en

science économique et sociale'> EDUCI, Abidjan

OUATTARA, B. (2004), « Modelling the Long Run

Determinants of Private Investment in Senegal'>, CREDIT Research Paper

04/05. Pereira, A.M. (2001), "On the Effects

TOUNA M., KAMGNIA, B., OUEDRAOGO, J. et ZEUFACK, A. (2002),

« Ajustement structurel et investissement privé en Afrique :

cas du Burkina Faso, du Cameroun et de la Côte divoire '>,

Cahiers du SISERA, Dakar (Sénégal).

WORLD BANK (2006), « African Development Indicators

'> , World Bank, Washington, D. C. WORLD BANK (2008), « World

Development Indicators '>, World Bank, Washington, D. C.

ANNEXES

ANNEXE 1 : TESTS DE STATIONARITE A NIVEAU DES VARIABLES

Tableau n°1 : Tests de stationnarité à

niveau des variables

Produit Intérieur Brut (LPIB) Investissement

public (LINVpub)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.583576 0.2895

Test critical values: 1% level -4.226815

5% level -3.536601

10% level -3.200320

Conclusion: LPIB est non stationnaire

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.784933 0.2115

Test critical values: 1% level -4.226815

5% level -3.536601

10% level -3.200320

Conclusion: LINVpub est non stationnaire

Investissement public (LINVpriv) Taux

d'intérêt (LINT)

ix

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.678155 0.2509

Test critical values: 1% level -4.226815

5% level -3.536601

10% level -3.200320

Conclusion: LIVpriv est non stationnaire

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.653355 0.2606

Test critical values: 1% level -4.219126

5% level -3.533083

10% level -3.198312

Conclusion: LINT est non stationnaire

Tableau n° 2 : Tests de

stationnarité en différence première

Produit Intérieur Brut (LPIB) Investissement

public (LINVpub)

t-Statistic Prob.*

|

|

t-Statistic Prob.*

|

|

Augmented Dickey-Fuller test statistic -4.532160 0.0046

Test critical values: 1% level -4.226815

5% level -3.536601

10% level -3.200320

|

|

|

|

|

Augmented Dickey-Fuller test statistic

-3.994830 0.0176

Test critical values: 1% level -4.226815

5% level -3.536601

10% level -3.200320

|

|

Conclusion : LPIB est stationnaire

|

|

|

Conclusion : LINVpub est stationnaire

|

Investissement privé (LINVpriv) Taux

d'intérêt (LINT)

t-Statistic Prob.*

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.602727 0.0433

Test critical values: 1% level -4.226815

5% level -3.536601

10% level -3.200320

Conclusion : INVprib est stationnaire

Augmented Dickey-Fuller test statistic -5.793219 0.0002

Test critical values: 1% level -4.226815

5% level -3.536601

10% level -3.200320

Conclusion : LINT est stationnaire

xi

Annexe 2 : Stationnarité du résidu

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.904346 0.0542

Test critical values: 1% level -3.615588

5% level -2.941145

10% level -2.609066

Conclusion: le résidu est. stationnaire.

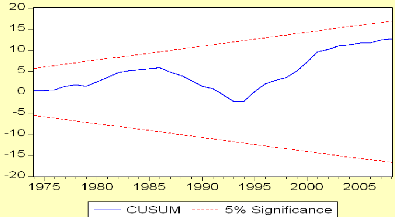

Annexe 3: Test de cusum

Conclusion : Le modèle est structurellement

stable

Annexe4 : Test de Ramsey

Ramsey RESET Test:

F-statistic 2.644469 Probability 0.086054

Log likelihood ratio 5.797486 Probability 0.055092

Conclusion: le modèle est bien

spécifié

Annexe 6 : Base de données

xii

ANNEES

|

PIB (Milliard

de FCFA)

|

INVpriv

(Milliard de

FCFA)

|

INVpub

(Milliard de

FCFA)

|

INT(%)

|

|

1984

|

4839,4

|

257

|

131

|

15

|

|

1985

|

5057,3

|

252

|

117

|

15

|

|

1986

|

5222,1

|

252

|

123

|

14

|

|

1987

|

5203,9

|

203

|

154

|

14

|

|

1988

|

5263

|

207

|

144

|

14

|

|

1989

|

5418,2

|

185

|

136

|

15

|

|

1990

|

5358,8

|

145

|

105

|

16

|

|

1991

|

5361

|

152

|

102

|

16

|

|

1992

|

5347,9

|

138

|

113

|

17

|

|

1993

|

5337,6

|

139

|

109

|

21

|

|

1994

|

5380,9

|

299

|

174

|

20

|

|

1995

|

5764,3

|

471

|

208

|

15

|

|

1996

|

6209,9

|

616

|

306

|

13

|

|

1997

|

6565

|

630

|

372

|

12

|

|

1998

|

6877

|

752

|

456

|

12

|

|

1999

|

6986,1

|

789

|

353

|

12

|

|

2000

|

6727,6

|

622

|

210

|

13

|

|

2001

|

6726,2

|

624

|

147

|

13

|

|

2002

|

6669,9

|

616

|

264

|

14

|

|

2003

|

6526,8

|

564

|

216

|

15

|

|

2004

|

6643,9

|

560

|

259

|

15

|

|

2005

|

6722,4

|

567

|

233

|

15

|

|

2006

|

6779,7

|

561

|

244

|

15

|

|

2007

|

6851,1

|

654

|

252

|

15

|

|

2008

|

7116,2

|

729

|

309

|

15

|

Source : DCPE