INTRODUCTION GENERALE

01. PROBLEMATIQUE DE

GESTION

Le troisième millénaire connaît un monde

en perpétuelle évolution marqué par de sérieuses

avancées dans tous les domaines. A côté de celles-ci, on

note des conflits entre individus, communautés ou nations - pays

(1(*)) qui les bouleversent

et mettent en péril la paix, l'économie et le social.

La période se marie au concept mondialisation qui sous

- tend le développement de tous les pays par la création de

systèmes de gestion adéquate des ressources tant humaines,

naturelles que minérales. C'est à ce moment que naît le

grand défi, celui de savoir gérer - mieux la bonne gouvernance.

Si les pays plus avancés et les institutions mieux organisées ont

réussi à relever le défi, les pays nantis et leurs

entreprises sont encore très loin de la ligne d'arrivée. Les

politiques, toutes tendances confondues (gouvernants, opposants et rebelles),

font des déclarations, mais ne sont pas en mesure de lier leurs paroles

aux actes qu'ils posent ; il y a aussi le non respect de la parole

donnée. Et la population, naïve, assiste impuissamment à

l'application du machiavélisme au 21 è S., et ce, malgré

les révolutions au fil des périodes de l'histoire. Quelle

horreur !

Partout on crie mégestion. Mais qu'est-ce qui n'est pas

bien géré ? Est-ce le pays ? l'économie ?

les finances ? la forêt ? les hommes ? la faune ? le

sous - sol ? la politique ? la diplomatie ? Disons que toutes

ces interrogations font partie de la bonne réponse.

Cela étant, il y a lieu de considérer que,

hormis les ressources humaines, tout le reste constitue le patrimoine.

Etant donné que toute oeuvre scientifique se veut une

interrogation et/ou une réflexion qui porte soit sur l'homme ou son

environnement, soit sur un fait qui touche l'Etre suprême que certains

philosophes appellent le Transcendant, la nôtre s'intéresse

à la gestion de patrimoine par rapport à l'orientation suivie.

La formation reçue dans le

domaine susmentionné fonde le choix du thème sur lequel nous nous

sommes apaisanti, afin que soit tiré au clair les imperfections y

afférentes.

Le but poursuivi est celui

d'apporter notre contribution, tant peu soit - elle, dans l'assiette de gestion

de ce grand édifice qu'est l'OFIDA.

D'aucuns nous trouveront

très imposteur s'ils n'arrivent pas à appréhender la

portée de notre apport scientifique ; mais, bien d'autres, soucieux

d'apprendre, saisiront l'opportunité que nous leur offrons pour

acquérir des connaissances nouvelles dans la mesure où le savoir

s'apprend.

Nous faisons remarquer en passant

que toute personne physique est, en naissant, d'office possesseur d'un

patrimoine. Ceci conduit à ce que bien le gérer, aidera la

société humaine à se doter spontanément de bons

gestionnaires. Ce qui résoudra bon nombre de problèmes qui se

posent en son sein par rapport à la mégestion. C'est ainsi que

nous en appelons à la prise de conscience, et cela, à l'endroit

de tout congolais en général ; et, de tout responsable du

service douanier en particulier pour qu'il vive et soit en mesure de

répondre aux attentes et des douaniers et du pays.

Notre approche thématique, nous l'astreignons à

l'OFIDA/Province douanière de l'Equateur, afin de bien cerner la

question.

La réflexion repose sur le patrimoine existant et

comment le gère-t-on. L'hypothèse que nous formulons, c'est que

le patrimoine de l'OFIDA Equateur n'est pas géré comme il se

doit.

Nous tâcherons de prouver que cette affirmation tient

debout en vue de la confirmation de l'hypothèse telle

qu'émise.

Toutefois, travail scientifique oblige, nous sommes contraint

à proposer des solutions ou des réponses à

l'interrogation, celle de comment gérer ? ou que faut-il faire pour

arriver à bien gérer le patrimoine ?

Loin de nous la prétention de mettre sur pied une

méthode appropriée ; mais bien au contraire, nous aimerions

que notre apport soit correctionnel pour les uns et modèle pour les

autres. En d'autres termes, que ceux qui essayent de bien gérer fassent

mieux ; et, que ceux -là qui ne sont pas organisés

commencent à tenir bon.

En optant pour s'interroger et réfléchir autour

de la gestion de patrimoine, nous nous sommes dit que la mégestion dans

ce domaine est une des causes majeures qui engendrent des troubles, des

conflits, des envies... dans une société et c'est ce qui bloque,

des fois sans qu'on se rende vraiment compte, le bon fonctionnement d'une

entreprise tant familiale, nationale qu'internationale.

02. TERMINOLOGIE THEMATIQUE

Ici, par terminologie, il faut entendre l'ensemble des termes

clés avec lesquels nous avons pu formuler notre thème. Il y en a

cinq, à savoir : Histoire, Gestion, Patrimoine, Douanes et Accises.

C'est compte tenu des lacunes constatées dans l'usage

de ces mots que nous avons opté pour donner ci-dessous, de façon

explicite, leur signification respective.

1. HISTOIRE

Du latin « historia », l'histoire

appartient au vaste domaine des sciences humaines.

Généralement, l'histoire a pour objet

l'étude des sociétés dans leur cadre spatio-temporel

(2(*)).

C'est à titre que dans « faire de

l'Histoire », J.LEGOFF dit ceci: « tout est objet

d'histoire ».

Le dictionnaire Universel (3(*)) définit l'histoire simplement comme science de

la connaissance du passé. Notons cependant que l'historiographie en est

la méthodologie et que sa scientificité a été

prouvée par son épistémologie.

Pourtant, eu égard à sa vision globale, LEVI

STRAUSS soutient que « tout est histoire » ce qui justifie

la totalité de la science historique.

Toutefois, en tant qu'historien, et cela par

rapport à l'intérêt que nous avons, celui de reconstituer

le passé avec minutie - mieux savoir comment se construisent, perdurent

et évoluent des sociétés dans le temps à travers

des cadres bien définis, nous disons que l'histoire est la

science de la connaissance des faits passés humains qui permet de

scruter le présent pour bien vivre en vue de mieux projeter

l'avenir.

Nous soutenons de surcroît le caractère subjectif

pour le travail de l'historien dans la mesure où il est contraint

à opérer des choix.

2. GESTION

Le concept « gestion » dérive du

verbe gérer. La gestion est l'action ou la manière de

gérer, d'administrer ou de diriger.

Du point de vue managérial, le mot gestion consiste

à mobiliser, à affecter et à gérer les ressources -

entendez humaines, naturelles, minérales, etc. Ce qui conduit aux

conceptions telles que gestion des ressources humaines (GRH), gestion des

ressources naturelles

(GRN ou gestion de l'écosystème), informatique

de gestion ou gestion de banque des données, gestion de

patrimoine (GP)...

H. FAYOL (4(*)) met l'accent sur la fonction administrative de la

gestion. Pour lui gérer, c'est administrer ; et, administrer, c'est

PREOCOCOCO, ce qui veut dire : Prévoir, Organiser, Coordonner,

Commander et Contrôler.

Notons cependant que la réussite de ce schéma

Fayoliste tient de la planification et de l'exécution sans faille du

projet. C'est là que leadership devant conduire les opérations

pose problème.

A l'heure qu'il est, la mégestion dans les affaires

n'est plus à tolérer.

C'est ainsi que la gestion, qui était jadis compris

comme le simple fait de gérer, se conçoit méthodiquement

pour que cesse le dérapage dan s ce domaine du savoir.

3. PATRIMOINE

En latin « patrimonium » désigne

l'ensemble des biens hérités de son père et/ou de sa

mère.

Par extension, le terme signifie les biens, les charges et les

droits (passifs et actifs) évaluables en argent appartenant soit

à une personne, soit à une entreprise, soit à une

communauté ou à un pays.

En droit, le patrimoine d'une personne comprend tous ses biens

et toutes ses obligations (5(*)). Ainsi, tout patrimoine suppose à sa

tête une personne physique ou morale de droit privé ou public.

Les passifs et actifs formant le patrimoine rattaché

à la personne ne signifie pas forcément richesse (6(*)).

Pris comme tel le vocable « patrimoine »

présente une complexité ; d'où la

nécessité de bien le connaître pour mieux le gérer.

Juridiquement parlant, la notion des biens constituant le

patrimoine renvoie à ce qu'ils sont mobiliers et immobiliers (immeubles)

soit par leur nature, soit par leur incorporation, soit par leur

destination.

Aussi faut - il que nous précisions le patrimoine qui

intéresse notre recherche, c'est bel et bien celui de l'OFIDA/Equateur.

En quoi se constitue - t - il et comment le gère - t- on fondent notre

préoccupation - mieux l'objet de notre étude.

4. DOUANE (S)

L'histoire nous apprend que le mot douane qui se dit :

« alqabala » en arabe ;

« portaria » en latin ; et, douana en italien,

signifie :

1. au singulier, l'administration chargée de percevoir

les droits et taxes sur les marchandises à l'entrée (ID) ou

à la sortie (SD) d'un pays.

Pris dans ce sens, il désigne également le lieu

(bureau) où est établie cette administration ;

2. au pluriel, les droits et taxes, y compris les

opérations dus à la traversée ou au passage (7(*)) des marchandises au niveau des

frontières des Etats.

Selon Vital BUNDU PHEMBA (8(*)): « le concept douane englobe l'ensemble des

règles juridiques en application dans le domaine de la fiscalité

indirecte, douanière et accisiènne ».

Nous faisons remarquer en passant que BUNDU évoque un

aspect important dans la mesure où l'administration douanière se

fonde sur des textes légaux et réglementaires.

5. ACCISES

Dans le domaine douanier, les accises signifient impôts

indirects qui ne frappent que quelques marchandises. En d'autres termes, les

accises sont des droits de consommation perçus notamment sur des alcools

et boissons alcooliques, les cigarettes et tabacs fabriqués, les huiles

minérales, les eaux de table et boissons sucrées, les parfums,

les produits de beauté et de maquillage sans hydroquinone ni iodure de

mercure, la communication cellulaire, les véhicules d'occasion, les arts

et ouvrages en caoutchouc synthétique et en matière plastique,

etc.

03. SOURCES ET

DOCUMENTATION

En dehors de textes légaux et de quelques TFE/ENF et

TFC/ISC ayant trait à l'organisation et au fonctionnement de l'OFIDA en

général, il n'existe pas d'écrit sur l'histoire de la

gestion du patrimoine douanier à l'Equateur.

Alors, pour réussir la rédaction de ce

mémoire, nous nous sommes inspiré des données recueillies

auprès de nos informateurs, de quelques rapports annuels que nous avons

pu retrouver dans les archives à la DP, de la lettre n°

OFIDA/00/081/EQ/2005 du 17 octobre 2005 portant état des lieux de la

DP/EQ, de l'inventaire du patrimoine de l'OFIDA/EQ en 2007 ; et, de notre

expérience en tant que douanier. D'autres données

résultent de nos lectures et de la navigation sur le Net.

Notre travail est aussi étoffé d'affirmations

fiables, issues des travaux de quelques scientifiques épris des

problèmes que ne cesse de susciter la gestion de patrimoine.

04. 04. METHODOLOGIE

EMPLOYEE

Notre approche méthodique s'est servie principalement

de la sociologie, de l'analyse et de la conceptualisation

comme méthodes ; et, pour bien les utiliser, nous avons

recouru aux techniques telles que la descente sur terrain, l'interview, la

critique et la description.

05. 05. PLAN DE

TRAVAIL

Ce mémoire comporte quatre chapitres.

Le premier traite de l'histoire des douanes ; le

deuxième présente l'organisation et le fonctionnement de

l'OFIDA ; le troisième fait état du patrimoine douanier

à l'Equateur ; et, le quatrième décrit le mode de

gestion de ce patrimoine.

Toutefois, une introduction

générale constituée des préliminaires et une

conclusion générale qui se veut critique et conseillère

encadrent lesdits chapitres.

CHAPITRE PREMIER :

HISTOIRE DES DOUANES CONGOLAISES

1.1. SUR LE PLAN INTERNATIONAL

1.1.1. Des origines au 19è Siècle

L'histoire des douanes remonte à l'antiquité

(9(*)). Elle coïncide

avec le deuxième stade de l'évolution de la monnaie, celui de

monnaie marchandise. Période pendant laquelle des pierres

précieuses ont été utilisées pour servir de valeur

d'échange (10(*)).

Les marchands transfrontaliers furent contraints de payer un

tribut aux dirigeants des sociétés étatiques bien avant de

les traverser ou de marchander avec les autochtones sous peine de se voir

refuser le passage, ou soit d'être pillés, soit pris pour des

agresseurs qu'il faut tout simplement éliminer et s'accaparer du butin

de la bataille.

Les princes ou souverains de l'époque avaient bien

compris qu'au delà d'une armée forte pour assurer la

défense de l'Etat ou les conquêtes de terres nouvelles, il a fallu

de l'argent pour faire fasse à certains besoins tels que la prise en

charge des combattants, l'achat des armes, vivre paisiblement...

D'où la perception des impôts sur les

marchandises devant franchir leurs juridictions s'imposait.

Bien avant notre ère, comme dit dans la terminologie,

la douane Romaine fut appelée « portaria » ;

celle des arabes « alqabala » ; les Italiens la

nommèrent « douana »...

Du 5ème au 9ème S., sous

le règne de Clovis (465-511) et de Charlemagne (747-814), en Europe, les

douanes furent appelées du nom de « Tonillum ».

Des lors, l'institution des droits de douane n'eut pas

seulement le but de fournir des recettes budgétaires, mais aussi

l'organisation des mécanismes de l'économie nationale.

Ce rôle secondaire a vu le jour à l'époque

de Saint -Louis (1241-1270) et de Philippe le bel (IV, 1268-1314) qui fit cette

remarque : « la richesse s'accroît si les

frontières sont fermées ». Mais la remarque qui fut

acceptée par ses contemporains, n'eut d'effets que plutard au

17ème S.

Ce fut grâce aux innovations de J.B Colbert (1664),

alors ministre des finances de Louis XIV, qui permirent d'édicter le

tout premier tarif douanier. C'est ce qui fait qu'il soit aujourd'hui

appelé l'initiateur ou le Père de la technique douanière

Par ailleurs, c'est au 18è Siècle que les

douanes nationales connurent leur émergence qui fut renforcée par

la montée du protectionnisme au 19è Siècle.

En ce qui concerne l'EIC, disons que ce fut à

l'époque de l'union personnelle(1885-1908) que Léopold II, roi

des Belges et du Congo, comme tous les autres souverains, rechercha les moyens

financiers pour mettre à profit les richesses que regorgeait le

Congo.

Cette recherche d'argent l'avait conduit à fixer, le 09

avril 1892, le premier tarif des droits d'entrée à l'E.I.C. ce

tarif consistait, dans la fixation, à concurrence de 10 % ad valorem sur

les armes et de la poudre et à concurrence de 6 % ad valorem sur

d'autres produits.

Cependant le décret relatif à

l'établissement de ce tarif exemptait de la taxe pendant une

période de six ans, tous les biens d'investissement, les instruments

scientifiques et les animaux.

Les perceptions des droits d'entrée au Congo ne

s'effectuaient qu'à Banana et à Boma (Bas - Congo) qui ouvrent le

pays à l'Océan Atlantique.

Les douaniers de cette période furent appelés

des gardes frontières selon les dispositions de l'ordonnance n°

33/245 du 31 janvier 1893.

Fort malheureusement, les droits perçus au Congo ne

permettaient pas au souverain de résoudre tous ses problèmes

comme il entendait faire parce qu'au nom de la liberté du commerce dans

le bassin du Congo, certains opérateurs économiques,

ressortissants de pays signataires de l'Acte de Berlin, refusèrent

d'obtempérer à la Législation Léopoldienne.

Leur refus constitua des manques à gagner

énormes pour le roi des belges et du Congo.

Cette situation avait choqué Camille JANSSENS qui,

nommé Administrateur Général au département des

Finances le 25 juillet 1890, écrivit au roi en ces termes :

« le concessionnaire sera le maître ... il traitera les

nègres comme il le souhaite. Ce manque de concurrence me semble

désastreux, tant pour les indigènes que pour

l'Etat. »(11(*))

Et pour montrer son désaccord avec la vision

économique du roi, il démissionna le 17 décembre, plus au

moins cinq mois plus tôt ! ce fut de la pire incitation.

Dès lors, la libre appréciation des

indigènes en rapport avec leurs prestations à la récolte

du caoutchouc entamée en 1891 fut anéantie et des abus furent

perpétrés contre eux par des hommes du roi. D'où

l'appellation caoutchouc rouge pour désigner la mutilation des membres

aux nègres paresseux ou qui essayèrent de résister.

L'on se rappellera les atrocités dont les autochtones

furent victimes pour produire l'or ou le caoutchouc à partir de 1903. De

grâce vers 1906, ces abus sociaux économiques ont

été dénoncés par les missionnaires. Parmi les

activistes des droits de congolais meurtris, nous pouvons citer : E.D.

MOREL qui fit de révélations accablantes à l'encontre du

roi par des écrits dont son livre intitulé : « Red

Rubber » et projection des diapositives photographiques montrant des

congolais mutilés ; les interpellations du gouvernement Belge sur

le Congo par VANDERVELDE, le leader socialiste ; et les pressions des

autres puissances qui aboutirent à l'annexion de l'EIC à la

Belgique, le 18 décembre 1908.

Léopold II mourut le 17 décembre 1909, soit

exactement un an après la naissance du Congo belge. Son neveu, le prince

Albert 1er, lui succéda au trône le 23 décembre

de la même année.

1.1.2. La période de l'union réelle ou du

Congo - Belge (1908-1960)

Compte tenu de l'importance de plus en plus croissante que

revêtait le commerce extérieur du Congo belge, la

réorganisation du service douanier au profit de la métropole

préoccupa le colonisateur. Ce qui fut fait en 1913.

De ce fait, le Gouvernement Belge créa l'Office

Colonial des Douanes à Anvers (12(*)) chargé de percevoir les impôts sur

toutes les marchandises entrant au Congo (13(*)).

Il y a lieu de noter en passant que cet office douanier

était conçu en fonction des intérêts

économiques de la métropole ; et cela, malgré

l'opposition d'autres puissances coloniales, notamment les USA et les Pays -

Bas qui tenaient à la liberté du commerce sur le territoire de

l'E.I.C. tel qu'arrêté lors de la conférence de Berlin de

1885.

Le 05 juillet 1920, les parlementaires Belges votèrent

une loi reconnaissant au Congo - Belge le droit de fixer librement sa taxation

douanière, à condition de respecter le principe

de l'égalité de traitement avec les autres puissances.

Ce qui conduisit à la signature, le 1er

février 1943, de l'ordonnance - loi soumettant les importations au Congo

à un préalable, celui de l'obtention d'une licence

d'importation.

Notons que jusque là, il n'existait pas encore de

réglementation douanière sur le plan international. Ce n'est

qu'en 1947 que c'était tenue à Génève (Suisse), la

conférence d'Etats dont les activités commerciales

représentaient plus de 80 % du commerce mondial, afin de résoudre

les questions y afférentes.

De cette conférence naîtra l'Accord

Général sur les Tarifs Douaniers et le Commerce, en sigle GATT

aux fins d'harmoniser les politiques douanières et d'abolir les

restrictions dans les échanges commerciaux.

Pourtant pour le Congo belge, la réglementation

d'échange fut établie par l'Ordonnance du 24 décembre

1952. Cette même année connut la création du Conseil de

coopération Douanière qui deviendra OMD en 1994 (14(*)) ; et, les douanes

Congolaises intégrèrent ledit Conseil jusqu'à ce jour.

Nous y reviendrons au point 4.3. du

4ème chapitre où il sera question des interventions de

l'OMD.

1.2. SUR LE PLAN NATIONAL

L'on constatera qu'avec Léopold II, les droits

d'entrée des marchandises au Congo furent perçus au Congo. Mais

avec le gouvernement de la Belgique, ces mêmes droits se percevaient

à Anvers !

Qu'adviendra - t- il à la colonie qui, venait

d'accéder à sa souveraineté ? Les lignes suivantes

s'en occupent.

1.2.1. Le Service Douanier lors de la

1ère République (1960-1965)

Au lendemain de l'accession des Congolais à la

direction politique du pays, de sérieuses difficultés surgirent

par rapport au transfert de l'ensemble de l'appareil douanier aux

autorités congolaises.

Le service douanier qui, à cette période, fut

organisé en OCD, commença à présenter un

disfonctionnement. Car, à l'export comme à l'import, toutes les

marchandises ne sont déclarées qu'au port d'Anvers (Belgique)

où toutes les formalités et opérations de

dédouanement sont effectuées.

A cela s'ajoute le refus pour le gouvernement Belge de

rétrocéder des devises au Congo.

Devant cette situation de crise, les autorités du Congo

« indépendant » prirent, le 1er juillet

1962, la décision de supprimer l'OCD et de réorganiser

l'institution douanière au Congo en direction des douanes placée

sous la tutelle du ministre des finances.

C'est ainsi que les ordonnances ci - dessous libellés

furent signées :

1) L'ordonnance - loi du 24 mai 1962 portant création

de la Brigade Douanière ;

2) L'ordonnance - loi du 13 janvier 1964 portant

création au sein de la douane d'un service de recherche des infractions

en matière douanière ;

3) L'ordonnance - loi du 04 septembre 1964 portant

création et organisation de la Brigade financière, en vue d'un

bon fonctionnement du service douanier.

1.2.2. De la Direction des Douanes à l'OFIDA (1968

à 1979)

Comme on le sait, l'instabilité politique de la

première République avait atteint son point culminant et il

fallait mettre un terme à cette situation chaotique.

C'est ainsi que Joseph KASA VUBU fut renversé le 24

novembre 1965. Et l'homme fort de ce coup d'Etat ne fut autre personne que le

Lieutenant Général Joseph - Désiré

MOBUTU.(15(*))

Bénéficiant de l'appui des puissances

occidentales qui l'avaient soutenus, ce dernier réussit à mater

les rebellions et la sécession Katangaise, à réorganiser

l'appareil administratif de l'Etat, à recouvrer

l'intégrité du Congo qui était presque balkanisé et

à pacifier les populations.

Toutefois, si des réformes ont réussis dans

beaucoup de secteurs, il n'en était pas ainsi pour le service

douanier.

Nonobstant la prise des ordonnances susmentionnées, les

autorités du nouveau régime constatèrent, trois ans

après, que la douane ne réalisait toujours pas de recettes de

l'ordre voulu. Ce qui amena à la signature de bien d'autres ordonnances,

notamment :

a. l'Ordonnance - loi n° 68/008 du 06 janvier 1968

modifiant le décret du 29 janvier 1949 relatif au régime douanier

et l'ordonnance - loi n°33/9 du 06 janvier 1950 portant règlement

d'exécution du décret précité ;

b. l'Ordonnance - loi n° 68/009 du 06 janvier 1968

modifiant le décret du 11 décembre 1954 relatif au tarif des

droits de sortie ;

c. l'Ordonnance - loi n° 68/007 du 07 janvier 1968

instituant le nouveau tarif « Moniteur congolais », le

1er depuis le 30 juin 1960

La Belgique qui tenait à gérer les douanes

congolaises, va cette fois, dans le cadre des relations internationales,

proposait aux

autorités du nouveau régime son assistance

technique en matière de coopération bilatérale en vue de

maximiser les recettes douanières.

Le Congo rejettera l'offre dans un premier temps. Mais

l'influence de la Belgique comme patrie mère finit par l'emporter.

En 1972, pour raison dite d'efficacité, la

coopération Belge va au Ministère des Finances pour ne s'occuper

que de sa quatrième direction qu'est la Direction des Douanes et

Accises !

Sept ans plus tard, tenant compte d'importantes recettes que

générait la douane et par souci de nationaliser l'institution,

l'autorité Congolaise signa l'ordonnance n° 79-114 du 15 mai 1979

portant création d'un établissement public

dénommé : Office des Douanes et Accises, en

abrégé : OFIDA.

Doté d'une personnalité juridique, l'OFIDA est

soumis aux prescrits de l'ordonnance - loi n° 78/002 du 06 janvier 1978

portant dispositions générales applicables aux entreprises

publiques.

Ainsi créé, nous le verrons au chapitre suivant,

l'OFIDA va s'organiser et fonctionner avec autonomie de gestion sous la

dualité de tutelle technico - administrative des Ministères de

Finances et du Portefeuille.

CONCLUSION

L'histoire des douanes congolaises démontre à

suffisance que le service douanier du Congo est créé à

l'étranger - mieux en Belgique par le Roi Léopold II à

l'époque de l'union personnelle, et cela pour le compte exclusif du

souverain.

L'évolution de ce service comporte quatre

périodes, à savoir :

1. L'Union personnelle (1892 - 1908).

A ce temps là, le service douanier ne consistait

qu'à la perception des droits d'entrée à l'E.I.C. à

Boma et Banana.

2. Le Congo Belge ou

période de l'union réelle (1908 - 1962).

Ce fut l'Office Colonial des Douanes. C'est à cette

période que les parlementaires Belges prirent des actes organisant le

service douanier au congo. Alors qu'en réalité, les perceptions

se faisaient à Anvers pour le compte de la Métropole.

3. La Direction des Douanes (1962 - 1972).

Période d'impasse qui dut son salut à l'intervention de la

Coopération belge en vue de maximiser les recettes à partir de

1972.

4. L'OFIDA (1979 à ce jour). Cette

dernière période connaît des hauts et bas compte tenu des

troubles sur le plan politique. Néanmoins, le service douanier actuel

est vraiment structuré et fonctionne assez bien.

Il y a de quoi se frotter les mains pour ce qui est de

l'apport du service douanier Congolais par rapport à d'autres services

générateurs des recettes en ce qui concerne la formation du

Budget de l'Etat. Nous le verrons au chapitre suivant.

CHAPITRE DEUXIEME :

ORGANISATION ET FONCTIONNEMENT DE L'OFIDA

2.1. STATUT ET BASE JURIDIQUE

2.1.1. Du statut

L'OFIDA, né par l'Ordonnance - loi n°079-114 du 15

mai 1979 et soumis aux dispositions de l'Ordonnance - loi n° 78/002 du 06

janvier 1978, est une entreprise publique.

Il est doté d'une personnalité juridique et

jouit de l'autonomie de gestion sous la tutelle administrative du

ministère de Portefeuille et la tutelle technique du ministère

des Finances.

2.1.2. De la base Juridique

Les prérogatives dévolues à l'OFIDA ont

pour base juridique la législation Douanière qui se compose de

(du, de la) :

- Décret du 29 janvier 1948, tel que modifié et

complété à ce jour, portant révision et

coordination du code douanier congolais ;

- Ordonnance - loi n° 33/9 du 06 janvier 1950 portant

règlement du décret précité ;

- Ordonnance - loi n° 90-023 du 25 février 1990

modifiant et complétant l'ordonnance - loi n° 68-010 du 06 janvier

1986 relative aux droits de consommation et au régime des boissons

alcooliques ;

- Décret du 1er Ministre n° 0010 du 12

janvier 1997 relatif au régime douanier zaïrois ;

- Loi n° 08/002 du 16 mai 2008 modifiant et

complétant l'ordonnance - loi n° 68 - 010 du 06 janvier 1968

instituant la perception des droits d'accises ; et, tous les textes

légaux et réglementaires pris pour son fonctionnement.

2.2. DES MISSIONS

Généralement, la douane joue un rôle

essentiel en matière de gestion des intérêts

économiques et commerciaux nationaux, de facilitation des

échanges et de sécurité.

Pour ce faire, les dispositions de l'article 4 de l'Ordonnance

- loi n° 79 - 114 du 15 mai 1979 portant création de l'OFIDA

stipulent : « Dans les conditions prévues par la loi

n° 78 - 002 du 06 janvier 1978, l'OFIDA est chargé, pour le compte

de l'Etat, de toutes les missions et prérogatives assignées

à l'ancienne administration des douanes et accises ».

Ci - dessous, de façon beaucoup plus claire, les

différentes missions de l'OFIDA.

1°LA MISSION FISCALE

Appelée aussi traditionnelle, consiste à

percevoir, pour le compte du Trésor Public, les recettes (16(*)) sur des marchandises qui

entrent, sortent et celles fabriquées au pays.

Cette mission implique la participation active de l'OFIDA dans

la réalisation du budget de l'Etat Congolais aussi longtemps qu'il

demeure un pays en voie de développement. D'où la

difficulté pour la République Démocratique de Congo

d'accéder à la politique du libre échange comme c'est le

cas dans les pays développés où les recettes

douanières ne jouent plus un rôle important en ce qui concerne la

gestion de la chose publique. Les barrières douanières tendent

à disparaître dans ses pays - nations avec le principe de

regroupement régional.

2° LA MISSION ECONOMIQUE

Elle se traduit par la facilitation des échanges, du

commerce ; l'établissement des statistiques du commerce

extérieur ; l'obligation de faire respecter les accords commerciaux

et la sécurisation de l'espace économique par la collaboration

avec les services spéciaux (DGM, ANR) contre le terrorisme, le

blanchissement de la monnaie, la drogue ...

La politique du protectionnisme oblige et, cela étant,

en vue de protéger les industries locales et rendre leurs produits

compétitifs, l'OFIDA, par mécanisme tarifaire, diminue les taxes

à l'export (17(*)).

3° LA MISSION SOCIALE

Avec la collaboration de l'OCC et du service de

l'hygiène, l'OFIDA s'occupe aussi de la protection de la

société par l'application des mesures concernant la santé,

la morale publique, l'environnement et le patrimoine culturel.

4°LA MISSION SECURITAIRE ET

REPRESSIVE

Se réalise par la surveillance des frontières

et par la lutte contre la fraude et la contrefaçon sous toutes leurs

formes par la recherche, la constatation et la répression des

infractions en matière douanière et accisienne

conformément aux dispositions des articles 2, 12, 13, 92 et autres du

décret du 29 janvier 1949 et de l'ordonnance n° 33/9 du 06 janvier

1950.

5°LA MISSION EDUCATIVE

L'OFIDA se préoccupe de la formation de ses cadres et

agents en vue du renforcement de leurs capacités.

C'est pour cette raison qu'il supporte des employés

étudiants à l'Ecole Nationale des Finances et organise

différentes sessions de formation, afin de faire acquérir au

personnel les nouvelles techniques de gestion dans le domaine des douanes et

accises pour maximiser les recettes, objectif prioritaire pour lequel d'autres

aspects, tels que le social et le patrimoine sont négligés.

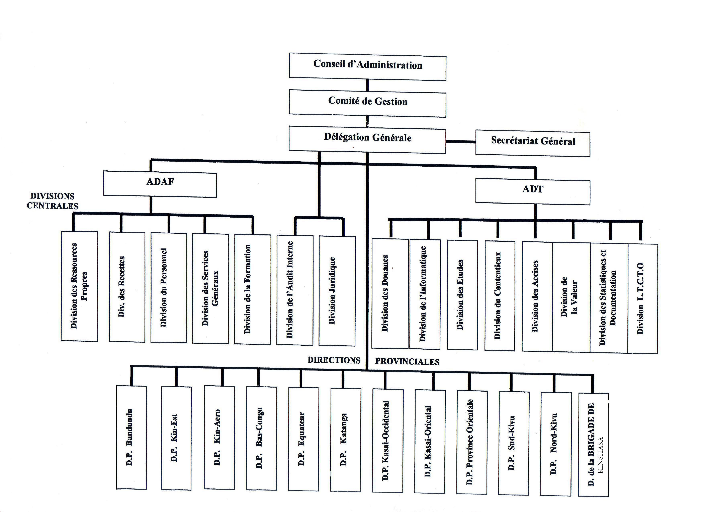

2.3. STRUCTURES ORGANISATIONNELLES ET FONCTIONNEMENT

2.3.0. INTRODUCTION

Dans ce point, nous présentons l'OFIDA à travers

des structures de son organisation administrative et son fonctionnement.

D'abord, tout le cadre organique de l'OFIDA (Annexe 1) au

niveau national qui sera suivi des attributs de quelques structures,

notamment : le Conseil d'administration ; le Comité de

gestion ; le Collège des Commissaires aux comptes ; et, la

Direction Générale (DG) y compris les animateurs pour le premier

bloc ; ensuite, il s'agira du deuxième bloc qu'est les directions

provinciales, et cela du point de vue général parce que plus

particulièrement, c'est la province douanière de l'Equateur, qui

intéresse notre étude ; enfin, au niveau de la base,

nous présenterons le graphique fonctionnel et les

attributions d'un bureau recettes.

Toutefois, nous dirons un mot sur le guichet unique.

2.3.1. AU NIVEAU

NATIONAL

Dans ce bloc, comme annoncé plus haut, nous

avons :

A. LE CONSEIL D'ADMINISTRATION

Composé de cinq à neufs membres appelés

administrateurs nommés et révocables par le Président de

la République, le conseil dispose de pouvoir plus étendu en

rapport avec le social et l'économie de l'entreprise,

notamment :

- le statut du personnel

- le budget de l'office

- l'approbation du bilan annuel des activités

- la nomination au grade de directeur

- les révisions de la législation et du tarif

douanier le conseil ne peut siéger que lorsque le quorum est atteint. Le

mandant est de 5 ans renouvelable.

B. LE COMITE DE GESTION

Sont membres de ce comité :

L'Administrateur Délégué

Général (ADG), L'Administrateur Délégué

Général Adjoint (ADGA), L'Administrateur Directeur Technique

(ADT),

L'Administrateur Directeur Financier (ADF) et le

Président de la Délégation Syndicale Nationale (PDSN).

Le comité de Gestion qui veille à

l'exécution des décisions du conseil d'Administration, assure la

gestion de l'office, se réunit sous la Présidence l'ADG au moins

une fois par semaine.

C. LE COLLEGE DES COMMISSAIRES AUX COMPTES

Ses membres sont nommes et révoqués par le

Président de la république. Ils ont pour rôle le

contrôle des opérations financières de l'office.

Sur ce, ils vérifient les livres de caisse et les

valeurs de l'entreprise en s'assurant de la régularité, de la

sincérité des inventaires, des bilans ainsi que l'exactitude des

informations fournies sur les comptes de l'entreprise dans le rapport

adressé au conseil d'administration.

D. LA DIRECTION GENERALE

1). Elle dirige et coordonne, sous la conduite du

comité de gestion, à partir de la capitale toutes les

activités de l'office. C'est d'elle qu'émane les directives

à suivre à tous les niveaux.

En son sein, l'on compte quinze services centraux

appelés divisions. Ces structures, ayant à leurs têtes des

Directeurs centraux ou divisionnaires, sont supervisées par les deux

administrateurs Directeurs (ADF et ADT). Excepté les divisions de

l'Audit interne et juridique qui dépendent de la

délégation générale (cf.A1).

2. LES ANIMATEURS (PDG ou ADG) DE

L'OFIDA

Depuis la création de l'OFIDA en 1979, l'entreprise a

vu défiler à sa tête, quinze dirigeants, au niveau national

dont trois sujets belges et douze compatriotes, nous citons :

|

N°

|

NOMS

|

PERIODE

|

N°

|

NOMS

|

PERIODE

|

|

01

|

Jacques SAVILLE

|

1980 - 1984

|

09

|

Narcisse LEMBO

|

1996 - 1997

|

|

02

|

Robert WATERINKYX

|

1984 - 1985

|

10

|

KAZADI BOKASA

|

1997 - 1998

|

|

03

|

Alain LASAYGUES

|

1985 - 1987

|

11

|

Pascal EPONDO

|

1998 - 1999

|

|

04

|

Charles BOFOSSA

|

1987- 1989

|

12

|

Juvénal LUFUMA

|

1999 - 2001

|

|

05

|

Alexis THAMBWE

|

1989 - 1991

|

13

|

David KALANDE

|

2001 - 2002

|

|

06

|

Prof AZAMA

|

1991 - 1992

|

14

|

Albert KASONGO

|

2002 - 2005

|

|

07

|

Christophe BEYEYE

|

1992 - 1994

|

15

|

Déo RUGWIZA

|

2005 à ce jour

|

|

08

|

Célestin NDOMBI

|

1994 - 1996

|

X

|

|

|

Source : Extrait du discours prononcé

à Mbandaka, le 15 mai 2008 à l'occasion du

29ème

anniversaire de l'OFIDA par Monsieur

Faustin MBENZA, alors Directeur Provincial.

2.3.2 LES DIRECTIONS

PROVINCIALES

1° L'OFIDA dispose de douze Directions Provinciales qui

relèvent de l'autorité directe de l'ADG.

Il s'agit de :

|

N°

|

Province Douanière

|

N°

|

Province Douanière

|

|

01

|

Bandundu

|

07

|

Katanga

|

|

02

|

Bas - Congo

|

08

|

Kin - Aéro

|

|

03

|

Brigade Douanière

|

09

|

Kin - Est

|

|

04

|

Equateur

|

10

|

Nord - Kivu

|

|

05

|

Kasai - occidental

|

11

|

Province Orientale

|

|

06

|

Kasai - oriental

|

12

|

Sud - Kivu

|

Les Directions Provinciales jouissent de l'autonomie de

gestion et bénéficient d'un crédit mensuel pour leur

fonctionnement.

Sur accord des autres membres du comité de gestion, le

conseil d'administration entendu, les Directeurs Provinciaux sont nommés

et relevés de leurs fonctions par l'ADG qu'ils représentent en

Province.

Ils sont responsables de la gestion de toutes les ressources

(humaines, matérielles, financières et patrimoniales) mises

à leur disposition par l'office et sont tenus à

l'exécution des assignations des recettes budgétaires en vue de

la maximisation des recettes.

2° LE COMITE DE DIRECTION

A l'instar du Comité de gestion, il est

institué en provinces, un comité de direction qui, en principe,

doit se réunion sous le DP une fois par semaine et transmettre à

la DG les procès verbaux y relatifs.

Ledit comité se compose de (du) :

- Directeur Provincial

- Sous - Directeur(s)

- Représentant des travailleurs (Président de

DSP).

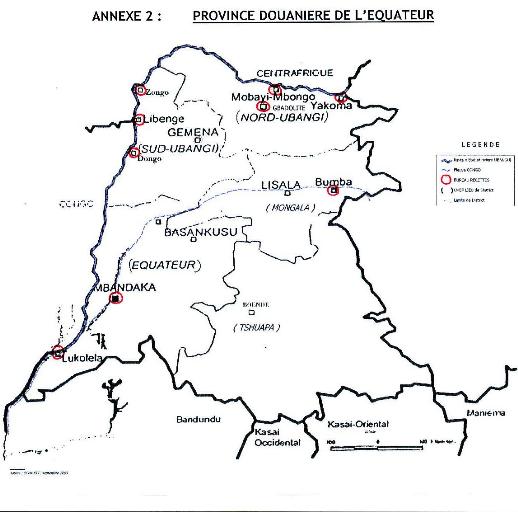

3° LA DIRECTION PROVINCIALE DE L'EQUATEUR

1) Présentation

La juridiction de la Province Douanière de l'Equateur

équivaut l'étendue tout entière de la province de

l'Equateur (cf. A2).

La Direction Provincial de l'OFIDA / Equateur

comporte deux sous - Directions, sept Inspections dont une Provinciale avec

deux contrôles au Nord et douze Bureaux - Recettes.

2) Organigramme (Cf.

A3)

Actuellement, il n'y a qu'un seul Sous -

Directeur, celui Chargé de la Brigade Douanière qui cumule les

fonctions. Il y a lieu d'affecter un autre pour s'occuper des douanes et

Accises.

3) Les Dirigeants de l'OFIDA / Equateur

(18(*))

Bien avant l'institution de la Direction Provinciale à

Mbandaka, le service douanier fut dirigé par des contrôleurs

Principaux.

Depuis 1980, l'OFIDA / Equateur a vu défiler à

sa tête dix huit Directeurs Provinciaux présentés au

tableau suivant. Nous avons pris soin d'ajouter à cette liste un Sous -

Directeur (ai) qui a fait fonction

de Directeur pendant plus au moins cinq ans, lors de la

dernière guerre civile.

Il s'agit de :

|

N°

|

NOMS

|

PERIODE

|

|

01

|

Ambroise MUKWA

|

Janvier 1980 - février 1981

|

|

02

|

KASONGO

|

Mars 1981 - janvier 1982

|

|

03

|

ELOMBO SILA

|

Janvier 1982 - Septembre 1982

|

|

04

|

BINZANGI (+)

|

Octobre 1982 - Janvier 1983

|

|

05

|

LELO VANGU (+)

|

Janvier 1983 - Mars 1984

|

|

06

|

BIYA MUSIKU

|

Avril 1984 - juillet 1985

|

|

07

|

MAVUNGU PANZU

|

Juin 1985 - février 1986

|

|

08

|

LEMBO KOLOTANGI

|

Mars 1986 - décembre 1986

|

|

09

|

BONTENGO

|

Janvier 1987 - Mars 1990

|

|

10

|

BIDUAYA

|

Juin 1990 - Mai 1992

|

|

11

|

MBWESHANGOL

|

Mai 1992 - Mars 1993

|

|

12

|

BASHALA

|

Avril 1993 - décembre 1995

|

|

13

|

KABWE MABULUKI (+)

|

Janvier 1996 - août 1996

|

|

14

|

MAGUERA

|

Septembre 1996 - janvier 1997

|

|

15

|

MAKAKA

|

Février 1997 - juin 1998

|

|

16

|

LOMPINGA ai

|

Juin 1998 - Mai 2003

|

|

17

|

Stanislas KATALIKA

|

Mai 2003 - mai 2006

|

|

18

|

Faustin MBENZA

|

Mai 2006 - juin 2008

|

|

19

|

Augustin BOZOBI

|

Juin 2008 à jour

|

2.3.3. LES BUREAUX - RECETTES (la

base)

1. Organigramme (Cf. A4)

2. Présentation :

Nous en parlerons au troisième chapitre ou il s'agira

du patrimoine de l'OFIDA à l'Equateur.

Notons tout de même que c'est au niveau de la base qu'on

trouve ces structures. Ils ont à leurs têtes des receveurs

(Vérificateurs de grade) ou des receveurs principaux ayant le grade

statutaire de contrôleur, l'équivalent de Chef de bureau dans la

fonction publique ; tandis que celui d'inspecteur équivaut le Chef

de division.

Il y a lieu de noter qu'à l'OFIDA , de façon

régulière , les perceptions des droits et taxes sont faites

à ce niveau - entendez bureau - recettes ou il est organisé trois

sections , à savoir

- la recette

- la vérification

- la brigade douanière.

a) la section recette

Ayant à sa tête un receveur où receveur

principal (bureau principal), est chargé de percevoir des recettes pour

le compte du Trésor Public, y compris la vente des imprimés dans

le cadre des ressources propres. Nous notifions en passant que le receveur est

responsable des recettes perçues dans son ressort où il a la

charge administrative de tout le personnel en tant que Chef de bureau.

Remarques :

- à ce niveau toutes les recettes perçues

doivent être logées à la banque par le receveur ou son

préposé au plus tard 48 h.

- dans un bureau principal, le receveur principal est

secondé par un receveur, cas de Mbandaka - Ville par exemple.

- A la base, le receveur, le vérificateur et le

commandant ont tous le grade statutaire de vérificateur.

- Sous brigadier, terme usité pour désigner un

agent temporaire qui intervient dans la brigade douanière.

2) la section vérification

Avec un vérificateur comme Chef de cellule, elle

s'occupe de la vérification physique et documentaire des marchandises,

de valeur, des calculs et régularité des perceptions la mise en

vente des imprimés et son produit.

3) la section brigade douanière

Est la branche para - militaire de l'OFIDA. Elle joue la

police douanière(19(*)) dans :

- la surveillance des frontières nationales

- la lutte contre la fraude et la contrefaçon

- la contre vérification, la conduite en douane,

- la recherche, la constatation et la répression des

infractions en matière douanière et accisienne,

- L'établissement des statistiques,

- Le gardiennage du patrimoine.

Le commandant en est le chef. Nous faisons remarquer que,

malgré la primauté du receveur sur le plan administratif, la

brigade douanière ne dépend pas de lui ; elle est

plutôt mise, en province, à la disposition du Directeur Provincial

à qui son rapport mensuel d'activités est adressé.

Lequel rapport permet à l'autorité provinciale

de comparer les données fournies par le receveur dans les pièces

comptables et celles avancées par le commandant, susceptibles de faire

foi. La brigade est tenue de veiller à ce que les agents chargés

de l'acceptation, de la validation et la vérification fassent comme il

se doit leur travail.

2.3.4. LE GUICHET UNIQUE

1°. HISTORIQUE

Le guichet unique est un e nouvelle méthode

informatisée de dédouanement des marchandises sous douane en un

seul endroit avec le concours d'une Banque qui prend soin de ventiler les

recettes dans le compte respectif de tous les services concernés par les

opérations (20(*)).

Utilisant un système automatisé d'exploitation

des données en vue de la production des statistiques du commerce

extérieur, le guichet unique est conçu par le Conseil des Nations

Unies.

En 1981, la CEDEAO avait ému le voeu d'une assistance

technique en la matière. Grâce à l'appui des pays membres,

le conseil créa un système de saisi des informations à la

source aux fins des opérations de dédouanement, afin de garantir

la qualité des statistiques produites.

Le système douanier automatisé appelé

SYDONIA est un logiciel statistique et comptable qui s'adapte à la

réglementation des pays utilisateurs.

Il permet la saisi des déclarations en douane et la

tenue de la comptabilité douanière du commerce

extérieur.

En plus, conformément aux accords signés entre

la RDC et l'OMC, le guichet unique permet la clarté et la

facilité du commerce dans le monde des affaires.

Au Congo Kinshasa, c'est depuis 1999 que le guichet unique est

opérationnel.

2° FONCTIONNEMENT DU SYSTEME

(21(*))

Le guichet unique, ayant un réseau local avec un

terminal à la DG/OFIDA, fonctionne sous contrôle de l'Inspection

SYDONIA

Le terminal à la DG est relié à plusieurs

ordinateurs qui fonctionnent comme terminaux dans tous les postes de

perceptions douanières : Matadi, Boma, Kin/Aéro, Kasumbalesa

et la DG.

Le système fonctionne sous un langage sémi

compilé appelé ABL3+ (Advasced Business Application Langage).

C'est un langage de programmation du type évolué qui ne

dépend pas de l'ordinateur utilisé. Son langage codé

s'appelle T-Code.

3° DE L'INFORMATIQUE

DOCUMENTAIRE

Le traitement des informations se fait sur base des documents

ci-après :

- Manifeste

- Lettre de transfert Aérien (LTA)

- Note de Freet

- Facture (d'achat des marchandises)

- Note de Débit Comptant (/OCC)

- Bulletin de Préliquidation

- Bordereau de versement en espèce

- Document douanier du COMESA

- Facture Tresco (Entreporiteur)

NOTE : Nous faisons remarquer en passant

que, outre la facilitation du commerce et la production des statistiques

fiables, pour la RDC le guichet unique s'inscrit dans la vision de maximiser

les recettes.

Seulement, notre inquiétude, c'est que si le guichet

unique s'étend à l'ensemble du pays, l'informatisation du service

douanier amènera à coup sûr l'assainissement. Car la

machine aura remplacé un bon nombre des employés.

2.3.5. CONTRIBUTIONS DE L'OFIDA EN

RDC

Il y a de cela trente ans que l'OFIDA, une des trois grandes

régies financières, fonctionne au service de l'Etat congolais.

Hormis les missions qu'il remplit convenablement, ci

après les apports de l'OFIDA sur le plan politique, économique et

social

1° EN POLITIQUE

Outre son intervention sur le plan sécuritaire avec la

collaboration des services spécialisés, l'OFIDA joue un

rôle important dans la facilitation du commerce international.

D'après l'accord de mise en oeuvre de l'Article 7 du GATT (22(*)).

Son adhésion à l'OMD en 1994 atteste sa

participation dans la coopération internationale. De ce fait, les

politiques misent sur le service douanier pour prélever la tension des

intérêts transfrontaliers avec les autres pays du monde

d'où partent ou vont les marchandises. C'est ainsi que différents

accords bilatéraux et multilatéraux sont d'abord pris par les

décideurs en lieu et place des responsables de la douane qui, en

réalité ne sont que des exécutants.

2° EN ECONOMIE

Le protectionnisme mis de côté, l'apport de

l'OFIDA dans la réalisation du budget de l'Etat congolais est

énorme.

De tous les service générateurs des recettes

pour le compte du trésor public, les statistiques (23(*)) font état de plus au

moins 30 % des recettes qui forment le budget national proviennent des

perceptions effectuées et logées à la banque par l'OFIDA

seul.

A titre exemplatif, prenons le dixième de la

période de notre étude, c'est - à - dire les trois

dernières années des trente ans de l'OFIDA (2006, 2007 et

2OO8) :

|

ANNEE

|

ASSIGNATIONS

|

REALISATIONS

|

POURCENTAGE

|

|

2006

|

169.500.000.000 FC

|

199.500.000.000 FC

|

117,70

|

|

2007

|

272.000.000.000 FC

|

277.000.000.000 FC

|

101,84

|

|

2008

|

406.000.000.000 FC

|

424.000.000.000 FC

|

104,43

|

Source : Division des Statistiques et

Documentations/DG

Les performances de l'OFIDA dans ce domaine lui ont valu le

droit au bonus pour ses cadres et agents. Les plus - values sont

calculées et rétrocédées trimestriellement.

Mais pourtant, il a été malheureusement

constaté que les assignations étant réalisées par

les douaniers et à temps voulu, par contre leur droit, celui de

percevoir le bonus n'est jamais payé à terme échu et comme

il se doit .très souvent, ils sont appelés à faire des

pressions pour entrer en possession d'une partie seulement du montant devant

leur revenir. Et cela, toujours après trois à six mois de retard.

3° AU SOCIAL

En plus de la protection de l'environnement et du patrimoine

culturel, l'OFIDA entretien un marché d'emploi. De près de deux

mille employés avant la dernière guerre civile (1998 à

2003 ) qui a failli balkanisé le Congo -Kinshasa , avec une cinquantaine

d'agents pour toute l'Equateur, les trois principales administrations des

belligérants(24(*))ont fait embaucher beaucoup de personnes. Cela

s'explique par le fait que, pour l'Equateur par exemple, la rivière

Ubangui est mitoyenne entre la RDC et les Républiques du Congo Brazza et

de la Centrafrique d'où existence de plusieurs corridors qui facilitent

la fraude en matière douanière.

Ce qui amène l'effectif global à 4.729 douaniers

dont 1.465 femmes, soit 25 %. A ce jour, la province douanière de

l'Equateur compte 177 agents, soit trois fois plus que l'effectif d'avant

guerre.

Pourtant les besoins en ressources humaines se font toujours

sentir compte tenu du fait que la maximisation de recettes l'exige. Mais, avec

l'informatisation de la technique douanière, nous craignons

l'assainissement pour les tout prochains jours.

2.3.6. DES DIFFICULTES

L'OFIDA fonctionne avec comme moyens financiers :

ressources propres et les 5 % des recettes réalisées que doit lui

rétrocède le gouvernement chaque mois.

Mais, le retard dans le versement de ce dû au

compte de l'OFIDA ;les charges dues pour faire tourner l'office ; les

primes et hébergement (PH) à payer à plus de cinq mille

employés qui constituent les ressources humaines devant

produire ;les missions d'étude et les sessions de

formation ;les infrastructures à construire ou à

réfectionner ; des machines et logistique à acheter ;

des retraités pour qui payer les indemnités de sortie ; le

social des agents et de lourds jetons de présence à verser aux

membres du conseil d'administration, du comité de gestion et du

collège des commissaires aux comptes sont autant des problèmes

que pose le fonctionnement de l'OFIDA.

A ces difficultés, il faut ajouter la crise

financière qui frappe le monde des affaires ou les opérateurs

économiques - mieux les usagers de la douane ne sont pas

épargnés.

De ce qui précède, il ressort que quelles que

soient les réalisations de l'OFIDA qui ne cessent de dépasser le

seuil fixé, la mé- gestion de la chose publique d'une part, les

structures budgétivores au sommet de la douane d'autre part, ne

permettent pas aux douaniers de tirer vraiment profit de leur travail ; et

par ricochet, au peuple congolais en faveur de qui le budget doit être

constitué d'y trouver son compte.

Alors, à quoi bon garder des structures harpagonnes au

détriment de la masse laborieuse d'une entreprise publique ?

Pourquoi continuer à garnir le statut d'une organisation étatique

si les revenus ne peuvent profiter qu'aux mégestionnaires au sommet de

l'Etat ?

Nous osons croire qu'il vaut mieux repenser l'organisation et

le fonctionnement du service douanier en RDC.

CONCLUSION

En présentant l'OFIDA - entendez ses structures

organisationnelles et comment fonctionnent - elles, y compris les animateurs,

les apports de l'office tant sur le plan budgétaire que sur le social

des employés, nous avons voulu étaler le service douanier

à telle enseigne que quiconque veut savoir quelque chose en profite.

Les difficultés que nous avons ressorties ayant trait

à son fonctionnement par rapport aux structures mises sur pied

constituent les faiblesses que nous avons pu déceler dans le rouage du

service douanier congolais.

Nous estimons que l'autorité gouvernementale qui tient

encore au protectionnisme afin que les recettes douanières continuent

à former le gros du budget, devra repenser l'organisation et le

fonctionnement de cette entreprise pour que le produit soit au

bénéfice réel du gouvernement et que les producteurs

reçoivent à temps voulu leurs dus.

Car, il est aberrant qu'une institution aussi importante

qu'est l'OFIDA soit la proie de quelques décideurs sans tenir compte de

ce qui devait être effectivement au niveau professionnel et national.

CHAPITRE TROISIEME :

LE PATRIMOINE DE L'OFIDA / EQUATEUR.

3.1. DE L'ACQUISITION

L'administration douanière du Congo - belge avait

construit des immeubles pour servir de bâtiments administratifs et

d'habitations pour les douaniers. Ce fut au temps de l'OCD.

Transformé en Direction des douanes par les

autorités congolaises (1962), le service douanier se voit doter d'office

le même patrimoine. Dès lors, le ministère des finances

faisait octroyer à sa quatrième Direction quelques

infrastructures jusqu'en 1979.

Mais avec la création de l'OFIDA et sur base de

l'autonomie de gestion que lui reconnaît le gouvernement, l'office, outre

les biens hérités de la Direction des douanes, achète ou

construit des immeubles et matériels pour faire fonctionner ses

structures.

3.2. DU PATRIMOINE A LA

DIRECTION PROVINCIALE ET AUX BUREAUX - RECETTES.

Généralement, les bâtiments

utilisés aussi bien comme bureaux (douze en nombre) ou résidences

sont dans un état de délabrement très avancé. Ceci

s'explique par le fait qu'ils ont été construits à

l'époque coloniale.

Il y en a qui sont, à cause de l'intempérie,

dépourvus de toiture depuis belle lurette ; d'autres par contre,

par voie de fait, sont encore jusqu'à ce jour gérés par

des tiers entendez des spoliateurs sans en être

inquiétés.

Pourtant l'OFIDA dispose de toute division dite juridique ou

on retrouve des juristes sensés poursuivre en justice tous les

détracteurs afin de faire rentrer l'office dans ses droits. Alors que

font - ils au juste ? Nous y reviendrons

3.2.1 A LA DIRECTION

PROVINCIALE

a) L'immeuble qui abrite la Direction Provinciale de l'OFIDA/

Equateur sis avenue du Congo n°18 au Centre Ville de Mbandaka (25(*)) est dans un état

défectueux.

Heureusement qu'il venait d'être

réfectionné par Monsieur Augustin BOZOBI EKABOKO, le Directeur

Provincial sous lequel nous rédigeons ce mémoire.

Les possibilités d'accueil y sont très

limitées. Ce qui justifie l'occupation d'un local étroit par une

ou deux Inspections. Ce qui fait que les tables de bureau très

serrées ne permettent pas aux cades et agents y affectés de

circuler librement ou de se poser convenablement.

Il n' y a que neuf locaux pour treize services

organisés. Ne peuvent prétendre disposer d'un cabinet de travail

que le Directeur Provincial, le Sous Directeur, le Comptable des

Dépenses, le Pool Informatique, le Chef du Garage et l'Inspection des

Ressources Humaines et Services Généraux.

Le Secrétariat de Direction par exemple, faute de local

approprié, est logé entre le Pool Informatique et le cabinet du

Directeur Provincial. Imaginez les désagréments administratifs

sur le plan de discrétion !

En ce qui concerne les mobiliers, il est regrettable que nous

puissions noter l'inexistence quasi totale des meubles et équipements de

bureaux dignes pour ce millénaire (le 21e siècle).

Les cellules bureaux sont encombrées des tables,

chaises et étagères en bois et en plastic.

L'archivage au sein de tous les services fait défaut.

Ce qui rend difficile la trouvaille des documents.

Quand même sur le plan de l'informatisation de services,

la Direction Provinciale / Equateur dispose de huit Kit ordinateurs

connectés à l'Internet (VESAT) et d'une photocopieuse.

Il est honteux de noter l'usage d'une vieille machine à

écrire pour remplir les formulaires ayant trait aux mouvements des

employés, leurs commissionnements, décommissionnements ou actions

disciplinaires au secrétariat.

Quant à la logistique, nous faisons savoir que toute

la Province Douanière de l'Equateur n'a qu'une seule jeep, marque :

Mitsubishi (4x4), un groupe électrogène et un bus pour le

transport du personnel à Mbandaka.

Alors que, vu l'immensité de l'espace à couvrir,

à l'Equateur on peut octroyer au moins quatre jeeps et plus ou moins

quinze motos, à raison de : deux jeeps plus six motos pour la

Direction Provinciale ; une jeep plus quatre motos pour le Sud - Ubangui

(Gemena) ; une jeep plus cinq motos pour le Nord - Ubangui y compris au

moins sept Hors - bord avec pirogues pour assurer la surveillance des eaux

mitoyennes (fleuve Congo et rivière Ubangui).

Il y a lieu d'imaginer le niveau de difficultés

qu'éprouvent les douaniers à l'Equateur par rapport aux moyens de

transport pour l'exercice de leurs fonctions.

En dépit de la mouvance motorisée

presqu'inexistante, les efforts que fournissent les douaniers à

l'Equateur méritent des fleurs dans la mesure où les recettes

constatées dépassent toujours le seuil que fixent les

assignations. Il y a de quoi se frotter les mains parce que si dotation en

logistique il y aurait, ils réaliseraient plus.

b) hormis l'actuel bâtiment administratif que l'OFIDA a

acheté à l'époque du Directeur Bontengo, il y a la

résidence du Directeur ou habite le Sous Directeur de la Brigade sur

l'avenue Mundji, parcelle voisine du bar 222 (Métropole) plus deux

immeubles spoliés, à savoir :

1) l'immeuble (rouge) sur l'avenue Libération (ex.

Mobutu), construit par le colon et cédé par le Directeur LELO

VANGU au Gouverneur NGOMA TOTO BWANGI, afin de loger les animateurs (26(*)) à l'époque du

MPR, Parti - Etat vers les années 80. Il est successivement

habité par des agents ou services de la fonction publique. Le

gouvernement provincial vient de le remettre en état, mais pour le

rendre à qui de droit (OFIDA), il exige le remboursement des frais

engagés.

Du Directeur Faustin MBENZA au Directeur Augustin BOZOBI,

en passant par l'équipe de la DG (DSG) dépêchée sur

terrain, plus d'une correspondance a été échangée,

y compris de l'argent versé au gouvernorat à titre de garantie

locative pour le dernier habitant, les politiques ne sont pas encore

prêts de déguerpir...

2) la résistance dans la non rémission de cet

immeuble à l'OFIDA avait conduit à l'achat de l'immeuble YANGA

sous le Directeur BIYA MUSIKU fort malheureusement, les relations personnelles

du Maréchal MOBUTU avaient influé sur le droit à la

propriété. Et, verbalement, il avait intimé l'ordre

à Monsieur NDJOKU EYOBABA, Gouverneur de province à cette

période de faire sortir l'OFIDA et remettre l'immeuble au vendeur. Ce

qui fut fait.

Considérant la primauté de la loi, nous osons

croire que si l'OFIDA se plaint, justice lui sera faite, à la seule

condition de disposer de titre.

3.2.2 AUX BUREAUX - RECETTES

Au niveau de la base, avons - nous dit, les bureaux - recettes

ont pour mission principale la perception des droits et taxes pour le compte du

trésor public.

Nous notifions en passant que, sauf Gemena, Gbadolite et

Dongo, tous les autres bureaux ont été institués pendant

la période du Congo - Belge. Ci - dessous, nous présentons les

douze bureaux - recettes qui forment la province douanière de

l'Equateur.

1. LE BUREAU - RECETTES DE BUMBA

Situé à 637 km de Mbandaka, le bureau - recettes

de BUMBA est une émanation d'Aketi en province Orientale. Son

implantation est due au prolongement du chemin de fer de la CFU avec pour

terminus BUMBA.

L'administration douanière est sous abri du

bâtiment des postes (OCPT) sur l'avenue Mongandenge n°2, cité

de Bumba, Chef - lieu de territoire du même nom dans le district de la

Mongala (Nord - Equateur).

Au code comptable : 412/000, ce bureau n'a que le produit

des T.E. et amendes comme source essentielle de recettes.

L'OFIDA à BUMBA n'a ni immeuble ni mobiliers. Le

secrétaire s'emploie à dactylographier à partir d'une

carcasse de machine à écrire, marque Olympia à grand

chariot, un truc à déclasser. Les receveurs se font fabriquer des

chaises et tables à bois qui laissent à désirer.

Ce bureau dispose d'une succursale que nous avons

implantée à Lisala.

Avec quatre postes de surveillance, notamment : Mongana,

Yakata (Territoire de Lisala), Engengele et Ndobo (Territoire de Bumba) la

succursale fonctionne dans une cabane en pusée érigée

contre le mur du bâtiment qui abrite le Commissariat Fluvial.

A part les deux tables et cinq chaises en bois que le

succursaliste J.M MBAKWANI à fait fabriquer, les agents commis à

Lisala, à travers postes de surveillance, pour travailler, ils

empruntent les mobiliers auprès des autres services (commissariat

fluvial ou OCC). Notons cependant que tout le personnel de ce bureau est

locataire.

2. LE BUREAU - RECETTES DE

DONGO

Né de la dernière guerre civile (1998 à

2003) par le MLC, Dongo est un des points frontaliers entre la RDC et le Congo

- Brazza sur la rivière Ubangui dans le territoire de Kungu, district du

Sud- Ubangui.

Situé à 541 km de Mbandaka, Dongo fut d'abord

l'une des succursales du Bureau recettes de Gemena. Sa situation

géographique a fait qu'il réalise beaucoup de recettes sous

l'administration rebelle du MLC. C'est ce qui fit qu'on lui accorda le statut

de bureau en utilisant le code comptable du bureau recettes de LIBENGE :

407/027.

Lors de la réunification du pays en 2003, les recettes

constatées ont convaincu la hiérarchie de l'OFIDA et le statut de

bureau fut maintenu.

Dongo dispose d'une succursale à Imesse, et de six

poste surveillance : Mokame, Mokolo, Mobambo, Ngona, Bolomo et Lua

(27(*)).

Par effet de la guerre, les immeubles douaniers à Dongo

et Imesse ont été détruits et spoliés.

3. LE BUREAU RECETTES DE GBADO-

LITE

Avec l'érection de Gbadolite en ville et la

construction de l'Aéroport International de Moanda (à cinq km du

centre ville), il y sera institué le bureau recettes en 1989 (28(*)). Un local a été

attribué au service douanier par la RVA. Code comptable : 419/000,

il est situe à 776km de Mbandaka.

Gbangi, Dula et sidi en sont les succursales et Kambo est le

poste de surveillance.

Nous faisons remarquer que le trafic d'influence sous le

Maréchal du Zaïre n'avait par permis au bureau de Gbadolite de

réaliser des recettes.

Le bureau a dû son salut à celles

réalisés au niveau de ses succursales.

En dehors du local de la douane à l'aéroport,

tout le service des douanes à Gbadolite ne fonctionne que dans des

maisons en location. Les quelques mobiliers et matériels de bureau que

nous avons vus n'attendent que leur déclassement.

4. LE BUREAU RECETTES DE GEMENA

Chef - lieu de district du Sud - Ubangui, au code

comptable : 409/074, le bureau de Gemena a été

institué suite à sa position stratégique entre Zongo,

Dongo et Gbado-lite ; et cela, lors de la coopération Belge

(4e Direction) au sein du ministère des finances en 1972 avec

la construction de l'aéroport.

Comme Gbadolite, l'administration douanière à

Gemena ne dispose que d'un seul local au bâtiment de la RVA à

l'aéroport. Il a pour succursale : Akula, Mbari et Mogalo et Binga

comme poste de surveillance.

Donc, la douane et les douaniers y sont locataires.

5. LE BUREAU RECETTES DE LIBENGE

Avec la construction de l'aédrome international, le

bureau de Libenge fut le tout premier à être implanté

à l'Equateur pendant la colonisation. Il a pour code comptable le

403/000. A 541 km de Mbandaka, Libenge possédait un camp ou

étaient construits trois bâtiments mais détruits à

ce jour par des spoliateurs.

Les deux succursales : Elaka et Zambi avec Mauya, Kala,

Izato, Salebo, Coton Congo (beach) et Batanga comme postes de surveillance font

générer à ce bureau assez de recettes (29(*)).

On y trouve des cabanes en pisée construites par des

agents et quelques bâtiments en location ; la résidence du

receveur et le bâtiment administratif y sont spoliés.

6. LE BUREAU RECETTES DE LUKOLELA

Au bord du fleuve Congo à 187 km de Mbandaka, le

bureau de Lukolela est frontalier. 407/027 est son code comptable. Le colon y

avait construit trois immeubles : un bâtiment administratif et deux

résidences occupés par des militaires lors de la guerre

civile, puis par la PNC, un seul vient d'être

récupéré par l'OFIDA (30(*)). Disons que ces bâtiments défectueux

sont dépourvus de mobiliers parce que tout a été

emporté par des inciviques.

Ngombe et Boleli en sont les succursales ; tandis que les

postes de surveillance sont les suivants Irebi, Maberu, Socobelam, Molebu,

Libembe et Lilanga. Certains ne sont par couverts alors que ce sont des

corridors qui facilitent la fraude. D'où la nécessité de

recruter d'autres agents pour ce faire.

7. LE BUREAU RECETTES DE MBANDAKA -

AERO

Le code comptable : 402/071 lui est attribué, un

espace non équipé et sans aménagement dans l'enceinte de

la concession RVA à l'aéroport de Mbandaka est indiqué

pour abriter ce bureau. L'endroit est transformé en lieu d'aisances pour

les éléments de la force aérienne qui y sont

postés.

Malgré le caractère international de cet

aéroport, les activités d'import et d'export ne sont pas

constatées. Tout ce que les douaniers font, c'est la conduite des

produits d'accises (cigarettes et pétrole) de l'aéroport aux

dépôts où ils procèdent par le pointage quantitatif

en vue du prélèvement de statistique, y compris la

vérification des documents et se font payer les heures prestées

dans le cadre des T.E.

Dépourvu de bâtiment administratif,

l'autorité provinciale à la création de l'OFIDA a dû

le placer sous la responsabilité des agents commis au bureau Mbandaka -

postes. Ces derniers sont tenus de différencier les recettes en les

versant à la banque à partir des écritures au moment de

la perception (soit pour le compte de Mbandaka - Aéro ou pour celui de

Mbandaka - Postes).

8. LE BUREAU RECETTES DE MBANDAKA -

POSTES

Fonctionnant au sein du bâtiment des Postes, ce bureau

au code comptable : 408/079 ne réalise presque plus de recettes

parce que les opérations qui y avaient lieu ne se font plus.

Pratiquement, c'est Mbandaka- Aéro qui agit dans

Mbandaka - Postes. C'est un peu le Vatican dans Rome.

Là on peut remarquer juste la présence de deux

tables (formica) et trois chaises en bois plus une armoire le tout est

entassé dans une petite cellule qui ne permet pas d'asseoir les trois

sections qu'organise un bureau recettes.

9. LE BUREAU PRINCIPAL DE MBANDAKA - VILLE

Le code comptable : 401/022 lui est attribué. A

l'instar de Libenge, ce bureau est institué depuis l'époque

coloniale sous la conduite d'un contrôleur principal. Quatre vingts pour

cent des recettes proviennent des accises, à travers les productions de

la brasserie et limonaderie / Bralima de Mbandaka.

A cela il faut ajouter les recettes dues au trafic frontalier

entre la RDC et les localités de Liranga et Makoti - mpoko d'où

partent les tissus imprimés, les produits pétroliers et divers

(Congo - Brazza).

Il y a de cela deux ans que son bâtiment administratif,

dans la concession de l'ONATRA au bord du fleuve Congo, est dépourvu de

sa toiture. Elle a été emportée par

l'intempérie.

Les dix mille dollars américains

décaissés par la DG pour le remettre en état sous le

Directeur Faustin MBENZA ont été désorientés.

Et au lieu de le réhabiliter, on y a construit deux

chalets : un pour la section brigade et l'autre pour les sections recette

et vérification. Avec la chaleur accablante de Mbandaka due au passage

de la ligne de l'Equateur, il est difficile d'y travailler ente 11 H et 14 H.

Imaginez les conditions de travail à cet endroit ou des passants et

gardiens, éléments de la PNC trouvent bon de se soulager dans le

bâtiment sans toiture et à proximité des ces chalets.

Pour ce qui est mobilier, il n'y a que quelques tables et

chaises en bois achetées soit par le receveur, soit par le commandant.

Les archives ne sont pas tenues alors que ce bureau devait servir de

référence, étant donné son ancienneté. Nous

encourageons les démarches tendant à récupérer le

bâtiment rouge pour l'abriter.

10. LE BUREAU RECETTES DE MOBAY - MBONGO

Situé à 800 km de Mbandaka et à 25km de

Gbado-lite, il a pour code comptable : 405/025. Il est frontalier au bord

de la rivière UBANGI et fait face à Mobayi-banga (localité

de la République Centrafricaine).

Le Colonisateur y avait construit un bâtiment

administratif et une résidence pour le receveur. Mais l'on conte que

lors de la construction du barrage de Mobay-mbongo, il paraît qu'il y a

eu un accord entre la SNEL et l'OFIDA pour que lesdits immeubles soient

détruits, afin qu'il soient construits par la SNEL (31(*)). Aujourd'hui, faute de

document pouvant faire preuve de cet accord, la SNEL décline.

C'est dans un chalet au bord de la rivière que l'OFIDA

fonctionne.

11. LE BUREAU RECETTES DE YAKOMA

A 976 km de Mbandaka, son code comptable est 406/026. Il est

institué au bord de la rivière UBANGUI et est frontalier à

la République Centrafricaine. Il organise, outre les traversées

(import et export), le trafic frontalier à travers le marché de

Limbogo (RDC).

Il y a un camp pour les agents avec une résidence pour

le receveur, un terrain où un opérateur économique aurait

consenti pour la construction du bâtiment administratif en faveur de

l'OFIDA sous le receveur TAKI. Les murs élevés souffrent de

manque de toiture. Il est aberrant que de telles initiatives ne soient pas

encouragées par la hiérarchie de l'Office. Nous estimons que

l'autorité devra se faire violence pour reconnaître cette

réalisation afin qu'elle soit inscrite dans son actif.

12. LE BUREAU RECETTES DE ZONGO

Au bord de la rivière Ubangi, la ville de ZONGO qui

fait face à Bangui (capitale de la République Centrafricaine),

est située à 758 km de Mbandaka, son code comptable :

404/024. En matière douanière, c'est le plus important bureau de

la province douanière de l'Equateur. Les crises politiques qui ont

secoué l'Afrique centrale (Tchad, Nigeria, Cameroun, Centrafrique) sont

à la base de baisse sensible des recettes.

Le patrimoine douanier y est carrément spolié

par les politiques. A l'essor de la ville, le bâtiment administratif de

la douane deviendra l'hôtel de ville, la résidence du receveur est

transformée en habitation du Maire de la ville et celle du receveur

adjoint en Inspection Judiciaire.

Il était question de rendre à l'OFIDA ses

immeubles, si et seulement si, l'Etat construit ceux pouvant abriter le Maire,

la mairie et l'Inspection Judiciaire. L'argent y destiné a

été détourné, dit - on.

Le bureau a pour succursale : Mondika et Gbangi qui, pendant

la rébellion du MLC, ont été attribués au bureau de

Gbado-lite (32(*)).

Il est regrettable que l'OFIDA soit locataire à ZONGO.

Pour cela la Mairie a attribué à l'OFIDA un terrain afin d'y

construire les entrepôts, bureau et maisons d'habitation pour agents.

Mais jusqu'à ce jour, l'exécution tarde à venir.

Maba, Regideso, Abattoir, Beach, Nguzaïre et Ambassade en

sont les postes de surveillance.

L'OFIDA/Zongo est contraint de louer des maisons pour abriter

ses services. Pourtant par droit, il peut être rétabli dans ses

droits face au spoliateur (l'Etat Congolais / la Marie).

CONLUSION

Nous nous sommes donné la peine de parcourir toute la

province douanière de l'Equateur en vue de voir et palper du doigt tout

son patrimoine.

L'impuissance de l'OFIDA par rapport à la spoliation de

ses immeubles a retenu notre attention. Le manque d'outils de travail et de

moyens de transport pour assurer la mouvance des agents devant lutter contre la

fraude tout en surveillant les frontières constitue aussi un

sérieux problème.

Nous estimons que l'office est doté de la division

juridique à laquelle revient la charge de suivre et d'intenter contre

les spoliateurs, afin de récupérer ses biens.

Aussi, faut - il que l'OFIDA par sa division des services

généraux programme la construction des infrastructures et la

réhabilitation de celles qui existent en état défectueux

pour que soit assurée aux agents la sécurité dans

l'exercice de leur fonction, et cela dans des conditions les plus humaines avec

des outils de travail appropriés. Car, les quelques matériels

qu'on utilise doivent être déclassés.

CHAPITRE QUATRIEME :

DE LA GESTION DU PATRIMOINE DE L'OFIDA/EQUATEUR

4.1. NOTION DE GESTION DU PATRIMOINE

L'approche thématique de ce travail a conduit à

la définition de chacun des termes clés notamment gestion et

patrimoine.

Ce dernier ayant un champ beaucoup plus large, il ressort

qu'il faut bien le connaître. Ce qui implique la quantification de ce

qu'on a pour pouvoir le gérer.

La complexité des éléments qui composent

le patrimoine d'une personne physique ou morale exige des aptitudes de la part

du gestionnaire. C'est pourquoi la connaissance préalable de techniques

de gestion en la matière s'avère indispensable.

Cela étant, le gestionnaire du patrimoine devra

être capable de disposer, d'inventorier, de pourvoir, de contrôler,

de déclasser et d'acquérir ce dont on a besoin pour faire

fonctionner l'entreprise.

1°) disposer de

patrimoine, c'est savoir l'arranger, et cela dans un ordre pour

pouvoir l'utiliser à temps voulu. Ici, on fait appel au service de