3.2. CONTRIBUTION DE LA

SOLIDARITE FAMILIALE AU DEVELOPPEMENT DES ACTIVITES ECONOMIQUES

3.1.1. Fonds mobilisés

par différentes mutualités par mois

Dans notre problématique, nous avons cherché

à connaître s'il existe un lien entre solidarité familiale

et développement économique à Butembo. Nous avons d'abord

demandé à nos enquêtés s'ils trouvaient qu'il existe

un lien entre solidarité (mutuelle familiale) et commerce. Ensuite, nous

avons cherché à connaître quelle place ils accordent

à leurs familles dans l'exercice de leurs activités.

A. Sources de financement

Les sources de financement des mutualités familiales

sont les cotisations des membres et quelque fois une activité lucrative

de toute la famille.

Le tableau suivant présente les différentes

sources de revenu de ces mutualités

Tableau N° 9 :

Sources principales des fonds des mutuelles familiales

|

Différentes sources

|

Effectifs

|

Pourcentages

|

|

Cotisation des membres

|

80

|

80

|

|

Activité Autofinance

|

5

|

5

|

|

Autres sources

|

15

|

15

|

Source : Nos enquêtes.

De ce tableau, il ressort que 80 de mutuelles familiales ont

comme sources de financement les cotisations ; une faible proposition des

membres des entreprises autonomes (5) et 15 tirent leurs finances des autres

sources comme les dons.

a) Cotisations des membres.

Dans les familles où les cotisations constituent la

source principale, les membres versent la valeur des cotisations mensuelles et

les fonds mobilisés se présentent, par mois, en moyenne comme

suit :

Tableau N° 10 :

Fonds mobilisés mensuellement par les mutuelles (en moyenne)

|

Tranche en $

|

Centre xi

|

Effectif ni

|

%

|

xini

|

ni

|

|

10-20

|

15

|

10

|

12,5

|

150

|

2250

|

|

20-30

|

25

|

66

|

82,5

|

1650

|

41250

|

|

30-40

|

35

|

2

|

2,5

|

70

|

2450

|

|

40-50

|

45

|

1

|

1,25

|

45

|

2025

|

|

50-60

|

55

|

1

|

1,25

|

55

|

3025

|

|

TOTAL

|

|

80

|

100

|

1970

|

51000

|

Source : Nos enquêtes et

calculs.

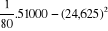

La variance : V(x) =

=

= 31,109375

L'écart-type :

= 5,58

Le coefficient de variation : CV =

=

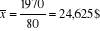

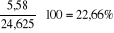

Nous constatons que la moyenne mensuelle de fonds

mobilisés par les mutuelles familiales est de 24,625 $ avec un

écart-type de 5,58$. Nous constatons aussi que la dispersion autour de

la moyenne est petite autour de la moyenne est petite car le CV = 22,66% <

30%.

Aussi, ce tableau révèle que la majorité

des mutualités mobilise 20 à 30 $ par mois en moyenne. Peu de

membres seulement ont une ressource mensuelle autour de 50 $. Les cotisations

mensuelles fixées par membre sont présentées dans le

tableau suivant.

Tableau 11 :

Cotisations mensuelles

|

Tranche en $

|

Centre xi

|

Effectif ni

|

%

|

xini

|

ni

|

|

1-10

|

5,5

|

45

|

56,25

|

247,5

|

1361,25

|

|

10-20

|

15

|

14

|

17,5

|

210

|

3150

|

|

20-30

|

25

|

15

|

18,75

|

375

|

9375

|

|

30-40

|

35

|

4

|

5

|

140

|

4900

|

|

40-50

|

45

|

2

|

2,5

|

90

|

4050

|

|

50-60

|

55

|

0

|

0

|

0

|

0

|

|

TOTAL

|

|

80

|

100

|

1062,5

|

22836,25

|

Source : Nos enquêtes et calculs

Variance = V(x) =

= 109,06

Ecart-type =

CV =

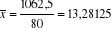

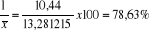

La contribution mensuelle est de  = 13,28 $ avec un écart-type de 10,44$. La dispersion autour de

la moyenne est grande car CV = 78,63%>30%. = 13,28 $ avec un écart-type de 10,44$. La dispersion autour de

la moyenne est grande car CV = 78,63%>30%.

Dans plus de 50 % des familles, les cotisations par individu

varient entre 1 et 10 $. La faiblesse de ces cotisations est expliquée

par l'insuffisance du revenu mensuel pour la majorité de la population

de Butembo.

Signalons que nos enquêtes ont relevé le

problème d'irrégularité de cotisation dans la plupart de

familles. Les membres libèrent difficilement leurs parts alors que la

valeur mensuelle à payer est fixée en collégialité.

Ainsi, l'on se rend compte que les contributions restent la charge des membres

qui ont un revenu relativement élevé ou ceux qui sont sensibles

aux problèmes familiaux. Ces derniers se trouvent de ce fait très

surchargés car l'irrégularité des autres les oblige de

cotiser au-delà de la valeur mensuelle fixée. Etouffées

par des problèmes familiaux, leurs épargnes sont menacées

tel qu'il est indiqué plus loin dans les désavantages de la

solidarité.

b) Activités d'autofinancement

Comme nous l'avons indiqué, 5 % de famille tirent leurs

ressources de différentes activités suivantes

Tableau 12 :

Activités d'autofinancements des familles.

|

Activités

|

Elevage

|

Maison mise en Location

|

Taxis motos

|

Total

|

|

Effectifs

|

1

|

1

|

3

|

5

|

|

Pourcentages

|

20

|

20

|

60

|

100

|

Source : Nos enquêtes.

20 % de ces familles pratiquent l'élevage familial de

choix sur leur terre coutumière en vue d'alimenter la caisse familiale.

Certains décident de mettre leur maison en location, pour cette fin et

d'autres se sont procuré des taxis-motos. Dans toutes ces familles, les

cotisations ne constituent pas la source principale d'autofinancement :

elles sont réalisées occasionnellement en cas d'urgence.

Toutefois la source principale de l'élevage et des taxis-motos

constituent des cotisations volontaires des membres. La maison mise en location

est souvent le fruit de l'héritage.

c) Les Autres sources

Les 15% des familles indiquées dans ce travail tirent

leur financement principal des dons. Ce sont des familles dans lesquelles l'on

retrouve une personne de rang très élevé : les

ministres, les prêtres de haut rang, les politiciens, les fils ou filles

vivant en Europe, ... qui suppléent à tous les problèmes

posés par la famille. Des réunions familiales sont faites tout

simplement pour échanger les idées. Les cotisations individuelles

ne constituent pas leurs préoccupations comme ils ont déjà

un sponsor.

B. Affectations des Ressources des

Mutualités.

Comme surgit le problème d'absence de documents

écrits dans la plupart de cas, ce travail présenté les

affectations qui ont été réalisées par nos

enquêtés, la dernière année(2008).

Tableau 13 :

Informations sur les affectations des ressources des mutuelles

|

Affectations

|

Effectifs des familles

|

Pour-

centages

|

Moyenne sommes tirées de la caisse

familiale

|

|

Mariages

|

23

|

15,8

|

405 $

|

|

Deuil

|

58

|

39,8

|

633,2 $

|

|

Maternité

|

19

|

13

|

168,4 $

|

|

Scolarisation des enfants

|

6

|

4,1

|

120,5 $

|

|

Accorder le Capital Financier aux membres

|

15

|

10,2

|

302 $

|

|

Prêts aux membres

|

21

|

14,4

|

177 $

|

|

Dons accordés

|

4

|

2,8

|

29 $

|

|

Total

|

146

|

100

|

1533 $

|

Source : Nos enquêtes.

Précisons que le total au-delà de 100 (effectif

de l'échantillon) est expliqué par plusieurs sortes de

cotisations par la même famille dans différentes mutuelles

enquêtées car une même famille finance parfois le mariage,

le deuil, la maternité, ...

Le tableau ci-haut indique que la grande partie des ressources

des mutualités familiales a été affectée

respectivement aux deuils, puis aux mariages, au financement des

activités des membres, aux prêts, aux frais de maternités,

...

Dans ces familles, à part les contributions

individuelles, ces sommes ont été décaissées

à partir des caisses familiales dont l'importance varie en fonction des

éléments suivants :

- l'effectif des membres réguliers dans les cotisations

lorsqu'elles constituent la source principale ;

- la valeur de la cotisation ;

- le niveau de revenu des membres, c'est-à-dire le rang

social des membres de famille ;

- le degré de sensibilité des membres aux

problèmes familiaux.

- la part octroyée régulièrement par le

sponsor (dans les familles qui en ont )

- la bonne gestion des ressources

Au vu du résultat contenu dans le tableau ci haut,

malgré les inconvénients attribués à la

solidarité familiale, il est clair qu'elle contribue, tant soit peu,

à l'activité économique du milieu, surtout au niveau de la

microéconomie familiale. Elle permet de financer les grosses

dépenses de mariages, des deuils, des maternités ;

d'octroyer les capitaux financiers et les prêts. Dans certaines familles

(surtout pauvres), les enfants sont scolarisés grâce aux

ressources mobilisées par toute la famille. D'où

l'hypothèse de départ qui est confirmée partiellement.

C. Système de gestion des mutualités

familiales.

L'information obtenue à ce propos est contenue dans le

tableau suivant.

Tableau N° 14 :

Informations sur la gestion des mutualités familiales.

|

Modalités

|

Ont des documents de base

|

N'ont pas de document

|

Ont un compte dans l' IMF

|

N'ont pas de compte

|

|

Effectifs

|

18

|

82

|

5

|

95

|

|

Pourcentages

|

18%

|

82%

|

5%

|

95%

|

|

Total

|

100%

|

100%

|

Source : Nos calculs.

La majorité des familles (82%) n'ont pas de documents

écrits. L'oralité prime sur l'écrit ; ce qui est

dangereux pour la gestion. Seules les cotisations sont actées. Les

affectations sont connues en tête, selon nos enquêtes. Ceci peut

pourtant conduire à l'arbitraire. Le faible niveau d'instruction des

membres dans diverses familles peut expliquer ce fait, ainsi qu'un degré

élevé de confiance mutuelle. 95% gardent leur argent à

domicile. Selon les concernés, c'est pour que l'argent soit toujours

plus disponible. Ils évitent d'aller à la banque tous les jours.

Pour cela, ils fabriquent des caisses «tire-lire» gardés par

une personne et la clé par une autre pour plus de

sécurité. Cette pratique n'est pas rassurante pour la bonne

gestion des mutualités familiales.

|