|

THEME : L'ETUDE DES NOUVELLES TECHNOLOGIES ET LEUR

CONTRIBUTION DANS LE DEVELOPPEMENT DU MARKETING DANS LA BANQUE

CHAPITRE I : LE MARKETING BANCAIRE ET LES

NOUVELLES TECHNOLOGIES

A) l'utilité de NTIC au niveau du marketing

bancaire

1 : Problématique

2 : Enjeu

3 : Enjeu stratégie

B) les NTIC dans le développement du marketing

bancaire

1 : L'expérience du passé

2 : Quelque leçon pour le marketing du futur

C) Impact des évolutions technologique sur le

marketing bancaire

1 : Evolution permanent

2 : La remise en question du marketing traditionnel

2.1 Le concept marketing

2.2 La démarche marketing

2.3 La concurrence

2.4 La segmentation des marchés

2.5 Le marketing mix

2.5.1 Le produit

2.5.2 Le prix

2.5.3 La distribution

2.5.4 La communication

![]()

J'ai le grand plaisir de dédier ce travail

à :

A mes parents :

Pour toute l'affectation et l'encouragement dont ils m'ont

fournis malgré leur lourde responsabilité ; rien ne

pourrait compenser ces sacrifices sauf les sentiments d'autosatisfaction et le

bonheur de voir les efforts compensés par mes réussites.

A mes soeurs et frères :

Je vous dédie ce travail en

témoignage des liens solides et intimes qui nous unissent en vous

souhaitant un avenir plein de succès et de bonheur.

Tous mes amis et collègues et particulièrement

les plus intimes en témoignage des moments inoubliables, des sentiments

purs, et des liens solides qui nous unissent.

A tous les Professeurs qui m'ont transmis ces connaissances

riches et en particulier mon encadrante Mlle Siham Sahbani a qui j'ai l'honneur

de dédier ce projet car sans elle je ne pourrais arriver là. Et

encore un grand Merci.

Veuillez accepter mes meilleurs voeux de réussite et

de prospérité.

MERCI...

![]()

L'échéance de ma

période scolaire touche à sa fin, je tiens à remercier

« notre Grand Dieu Tout Puissant » qui m'a permis

d'accomplir avec succès ma formation a Sup' management.

Je tiens également à remercier

le Directeur de l''ecole du Sup' management sans oublier tous mes professeurs

et en particulier Mlle sahbani l'encadrante de ce projet de fin d'étude,

guidé et conseillé au cours de mon cursus de formation.

Je tiens aussi à remercie Mr

Abdisalam Ismaël Assoweh pour tout le soutien et conseil qu'il m'a

apporté durant ma vie d'étudiant.

Enfin je remercie, les

membres du jury d'avoir accepté d'examiner ce travail de fin

d'étude.

Mercie

...

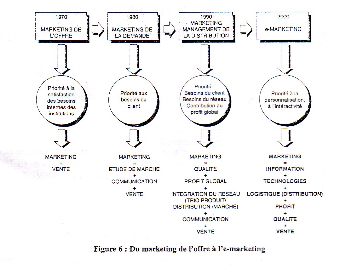

Introduction générale

Le marketing, discipline qui a pour rôle de rapprocher les

institutions de leur clientèle, continue à être au coeur du

dispositif d'adaptation. Toutefois, les concepts et méthodes qui furent

mis en place dans les banques, comme à terme pour le reste de secteurs,

au cours des 20 dernières années ne résisteront pas aux

coups de boutoir de la révolution technologique .ils ont besoin

d'être redéfinis en profondeur .le marketing traditionnel est

aujourd'hui insuffisant.

Il est constitue par l'harmonisation des segments de

clientèles cibles, de l'offre produits services, du positionnement, de

la politique de prix, d'axes de communication et de choix de canaux de

distribution. Tout cela reste indispensable et nécessaire .il faut

ajouter a ce marketing trois éléments pour définir

concrètement une position de marche défendable, rentable et

durable outre la technologie : l'intégration de l'information et

ses systèmes, l'adéquation des ressources humaines et le

développement de la logistique.

Ce nouveau marketing, que nous avons baptisé par exemple

comme le « e-marketing », doit intégrer pour

être efficace ces éléments dans le cadre d'une approche

cohérente.

Une rénovation de cette discipline apparaît

indispensable pour pouvoir l'adapter aux impératifs de demain. Elle

s'élaborera à partir des vastes possibilités offertes par

la multiplication des technologies du futur. Le marketing bancaire est

appelé à développer une image de marque distinctive qui

est considérée comme le capital réputation de

l'institution financière. Le choix d'un positionnement spécifique

différenciateur, la création d'une identité propre que

tous les collaborateurs de la banque s'en référent et

l'attribution de moyens commerciaux pour favoriser un tel positionnement est

les différentes phases du processus de la création de ces

marques.

L'optimisation de la compétitivité des

réseaux est considérée comme le deuxième

défi du marketing bancaire de demain. Le rôle du marketing sera la

formulation d'une stratégie cohérente face à la

prolifération des canaux de distribution et des segments de

clientèle.

Enfin, le marketing bancaire devra intégrer les

Nouvelles Technologies de l'Information dans la stratégie marketing de

la banque et assurer l'optimisation du maillage de la distribution via l'agence

bancaire et l'émergence du commerce électronique. Ainsi, le

marketing mix traditionnel (place, produit, promotion et prix) devra

céder la place à un marketing mix moderne (information,

technologie, logistique et ressources humaines et commerciales). Le e-marketing

devra faire bénéficier la banque en matière de gestion de

l'information commerciale, la mise à jour des segments et

l'élaboration de nouveaux modes de communication avec un nouveau segment

de clientèle on-line. Le développement du e-marketing

nécessitera une parfaite collaboration entre les deux directions du

marketing et de l'informatique.

Chapitre 1 : le

marketing bancaire confronte au défi technologique

La gestion pertinente de l'information a été

toujours au coeur de la politique marketing des banques.

Elle constitue un élément fondamental pour

préparer et contrôler les décisions et les actions.

Les immenses progrès en voie de réalisation dans

ce domaine conduisent les institutions à se doter de puissants

systèmes permettant d'obtenir une connaissance comportementale en temps

réel quasi complète de leur clientèle.

Ces informations leurs sont proposées grâce

à l'acquisition d'outils extrêmement performants de recueil et de

traitement.

En ce qui concerne les premiers, l'organisation des SIM

(Systèmes d'Information en Marketing) et la mise en oeuvre des

entrepôts de données ou « datawarehouses »

permettent aux commerciaux d'obtenir des renseignements sur leur

clientèle.

Les seconds, reposent sur la création d'outils de

traitement de plus en plus intelligents (« datamining »,

réseaux neuronaux, agents intelligents, système d'experts...)

facilitent la mise en place rapide de relations commerciales et de propositions

de conseil professionnelles et personnalisées.

Ne se contentent plus d'apporter une connaissance approfondie

du client, l'information devient une source d'offres pour les

institutions.

Ce nouvel enjeu a été initie par la

multiplication de vecteurs diffusant sans délai ces informations

à travers la planète .Grâce à l'arrivée des

autoroutes de l'information aux possibilités offertes par des outils de

communication simples, conviviaux issus des applications du multimédia,

les banques rencontrent des nouvelles possibilités de réaliser

des affaires a partir de la gestion et de la communication de l'information.

A l'heure actuelle, en tenant compte du développement

des progrès dans les domaines, de nombreux experts s'accordent à

avancer que, dans l'industrie marketing, l'information devient le

véritable outil de production.

L'importance de ces changements remet en cause les

méthodes et pratiques traditionnelles du marketing dans ces deux

professions. Elle oblige à repenser certains concepts de cette

discipline tels que ceux liés à la segmentation des marches ou

encore au « marketing mix ».

Elle impose de concevoir un néo-marketing

intégrant d'avantage les technologies du futur au coeur de ses approches

et de sa démarche.

Section A. L'utilité

de NTIC au niveau du marketing bancaire

1. Problématique

Les vingt dernières années ont été

pour le marché bancaire une période de pleine expansion, de

croissance soutenue et de relative prospérité. De cinq à

six banques de droit national, au début des années 80, on est

passé à plus d'une quinzaine à la fin de la

dernière décennie. Ce secteur a su s'imprimer une certaine

dynamique grâce à meilleure définition des

procédés en vigueur et une meilleure structuration du

système en général. L'adoption de nouvelles

méthodes de fonctionnement, de nouvelles stratégies de gain de

marché, la conception et la mise en place d'infrastructures

technologiques de plus en plus solides et adaptées, devant

répondre aux exigences d'automatisation d'opérations bancaires de

plus en plus importants en termes de volume, ont permis à ce milieu de

connaître un essor inestimable et de devenir l'un des plus florissants de

notre économie.

Grâce à la mouvance générale de ce

système bancaire, au dynamisme de nos entreprises commerciales toujours

mis à rude épreuve (recherche constante de nouveaux

marchés, exploration continue de nouvelles niches) et à leur

volonté de changement et d'innovation sans cesse croissante, les banques

se sont lancées dans la course aux gains de capitaux, pour un milieu ou

la concurrence est féroce et où de nouvelles stratégies

s'imposent toujours afin de pouvoir se positionner favorablement sur

l'échiquier financier. Cette croissance de notre système bancaire

depuis environ vingt ans témoigne justement de l'efficacité des

méthodes de captation jusque là utilisées et de la

justesse des choix antérieurs, mais plus encore de la façon dont

les opportunités d'hier ont été saisies.

Néanmoins, la croissance accélérée

de la demande de services bancaires, dans les prochaines années, fera

que les banques devront faire face au problème épineux de la

saturation des canaux traditionnels de distribution de services bancaires. En

effet, le problème de la restriction des services dans le temps et dans

l'espace nous obligent à revoir nos stratégies de distributions

de services afin de pouvoir faire face à la concurrence tant interne

qu'externe. Les banques devront se préparer aux nouvelles donnes qui se

dessinent de façon à être encore plus compétitives

dans un milieu ou les frontières entre marchés bancaires et

financiers n'existeront plus. Les éléments qui soutenaient et

alimentaient une stratégie ayant su imprimer à ce secteur la

force et l'excellence dont il a fait montre pendant près d'une vingtaine

d'années s'épuisent et doivent être

régénérées.

D'un autre coté, les Nouvelles Technologies de

l'Information et de la Communication (NTIC) avancent à une vitesse

surprenante et de nouveaux scénarios et schémas d'organisations

s'offrent aux entreprises du monde entier de quelque taille qu'elles soient. La

plupart des grandes entreprises internationales s'approprient

déjà ses éléments de technologie de pointe et se

construisent un environnement financier de plus en plus futuriste pour rester

compétitives. Les entreprises nationales en général et nos

banques commerciales en particulier n'en seront pas épargnées et

seront amenées, tôt ou tard, à se définir un cadre

financier de plus en plus technologique et innovateur pour leur permettre de

répondre aux exigences actuelles et futures du marché. L'Internet

connaît une croissance phénoménale et le

développement des Réseaux de Communication (Standard ou

Cellulaire : augmentation du nombre de lignes téléphoniques,

multiplication des réseaux de télécommunications et de

transmission de données de tout genre, croissance des abonnés

cellulaires en particulier, évolution d'une plate-forme technique,

arrivée des transmissions à haut débit :GPRS, UMTS)

est époustouflant si l'on en croit la gamme d'appareils de plus en plus

sophistiques permettant un accès rapide aux services Internet.

L'émergence en HAITI de trois opérateurs de

Téléphonie Cellulaire et le nombre de clients disposant d'un

portable téléphonique en un temps record rend compte de la

relative prospérité de ce secteur.

Cet article se propose de démontrer que la convergence

de ces deux technologies ou médias déjà en utilisation

intensive dans notre milieu ou mieux leur intégration, peut apporter une

réponse supplémentaire au problème de la saturation des

canaux naturels de distribution de services bancaires. Cette convergence

permettrait aux banques haïtiennes de concevoir et implémenter des

applications en ligne et d'entrer dans le monde du Online Banking, pour un

accès illimité à leurs produits et services. Nous

présenterons dans cette première partie de notre article les

enjeux d'une telle initiative. Nous vous proposeront les fonctionnalités

de mise en place d'une application d'offre de service en ligne, d'un point de

vue Client et Banque, dans une seconde partie.

2. Enjeu

La distribution et la communication sont devenues maintenant

les principaux éléments de différenciation des banques,

l'offre de service étant quasiment identique pour des institutions qui

utilisent toutes les armes disponibles pour séduire une clientèle

sollicitée de toute part. Toutefois l'évolution technologique et

le développement de l'Internet risquent de remettre en cause cette

situation concurrentielle. S'il est source d'opportunités pour les

banques, l'Internet représente aussi une source de risques pour des

institutions qui doivent à tout prix rentabiliser leurs actifs et leurs

investissements.

L'objet de cette partie de notre étude est

d'appréhender les enjeux de l'Internet Banking, pour les institutions

bancaires haïtiennes dans le contexte d'une économie de type

Price-taker. Ces enjeux sont d'ordre stratégique, marketing et

technologique, mais aussi d'ordre économique.

3. Enjeu stratégie

L'utilisation de L'Internet modifiera sous peu les relations

sur le marché des services et particulièrement le marché

des services bancaires. Ce canal peut donc représenter un moyen

privilégié d'entrée sur le marché financier pour la

banque comme pour d'autres types de fournisseurs, en général eux

aussi concurrents des banques. En ce sens, les enjeux stratégiques sont

énormes. De plus l'incidence des services en lignes sera de deux types

pour nos institutions bancaires:

Il modifiera les relations existantes avec la

Clientèle, soit en les renforçant, soit en les

détruisant.

Il fera une réévaluation des compétences

nécessaires à l'implantation de tels canaux.

Plus particulièrement l'importance stratégique

de l'Internet Banking sera liée à l'étendue et à la

diversité des applications qu'il permettra de développer. De

façon générale, il nous faut rappeler que l'Internet ouvre

le champ de la communication personnelle à une palette de services

très étendue, dans le domaine du commerce électronique,

des services bancaires et de la finance, du divertissement, de la localisation

et du guidage, de l'information instantanée à la demande etc. De

façon particulière et en ce qui a trait aux banques, il donnera

aux banques commerciales des possibilités de diffusions de niches et un

gain de Clientèle jamais connues jusque là.

Source :

www.marketing-etudiant.com

(typology go crurent mobile Internet service 2005/06)

L'acquisition d'une plus large audience en termes de Clients,

nécessaire à la construction de ce nouveau réseau demande

une analyse poussée de la stratégie actuelle et future à

adopter. L'avantage concurrentiel que procureront des services bancaires en

lignes à nos banques haïtiennes dépasse la simple

redéfinition de services bancaires, et se fonde avant tout sur les

moyens que cette application devra leur fournir pour un meilleur accès

à la Clientèle(ou qu'elle se trouve) et une meilleure

connaissance de celle-ci. Conquérir et Fidéliser sa

Clientèle deviendront maintenant l'objectif majeur de toutes les

institutions du marché. Connaître le Client (désormais

rendu possible par les techniques du DATAWAREHOUSING et du DATAMINING)

deviendra pour toutes les banques une nécessite absolue afin d'anticiper

ses besoins et lui tailler des services sur mesure, en accord et en harmonie

avec ses désirs et ses goûts.

Ces moyens devront permettre à n'importe quelle banque

de mieux faire face à deux types de concurrents:

Les autres Banques Commerciales, pour qui Internet est aussi

un canal de distribution efficace pouvant réduire les coûts de

services à la clientèle.

Les Intrants Potentiels (aussi et surtout) pour qui

l'entrée sur les marchés d'offre de services de type bancaires

par ce canal privilégié (qu'est l'Internet) est plus facile, soit

parce qu'ils disposent déjà des atouts suivants: la possession

d'un Réseau, l'accès à une audience assez substantielle et

la connaissance de cette clientèle.

B. Les NTIC dans le

développement du marketing bancaire.

1. l'expérience du

passé

Les établissements bancaires cherchent à

exploiter les capacités des nouvelles technologies sont nombreux. Seuls

quelques cas sont considères comme de réelles

références aujourd'hui. Parmi les tentatives récentes nous

en développerons deux mériter un intérêt en terme de

réflexion pour le futur.

La Holding Cardial Bankshares, fondée en 1987 par James

S.Mahan qui détient quatre banques aux Etat Unis, décide fin

1994, devant l'explosion d'Internet d'expérimenter une banque

virtuelle.

De ce concept naît S.F.N.B (Security First Network Bank)

en octobre 1995 à Atlanta. Au début, malgré une offre

simplifiée (un compte de cheque, une carte de débit), la banque

se différencie en appliquant des tarifs très concurrentiels

rendus possibles, à travers un coût de distribution faible. La

banque mise sur sa capacité à instaurer une relation

individualisée avec ses clients. La gamme des services de la S.N.F.B

couvre aujourd'hui l'ensemble des besoins en matière de carte de

crédit et de placement tout en offrant une gamme plus étroite que

les banques universelles.

Le client a un interlocuteur unique. Outre le web, sur lequel

il consulte ses comptes et effectue ses transactions, il accède à

la banque par téléphone, vingt-quatre heures sur vingt-quatre.

La S.F.N.B s'adresse prioritairement à la niche de

forts utilisateurs du Net et des services en ligne.

Elle organise son marketing en conséquence :

partenariat avec CompuServe pour ouvrir des comptes aux clients de

l'opérateur, offres spéciales en commun avec les grands

fournisseurs d'accès. La banque s'apprête à ouvrir des

comptes aux entreprises et aux particuliers.

Les dirigeants de cette institutions restent conscients que la

clientèle ne changera as de banque pour le seul attrait de l'innovation.

Afin d'obtenir une seconde source de revenus, la banque propose aux autres

institutions financière par exemple de créer leurs propres

agences sur Internet via sa filiale.

La banque s'est aperçue que les consommateurs avaient

besoin de voir l'enseigne et de pouvoir de déplacer dans les locaux. Ce

postulat ignoré au départ, à donne naissance à une

agence appelée « city office », dans laquelle le

client ne se trouve pas de « guichetiers ».

Il rencontre des experts technologiques qui l'aident à

surfer sur Internet, et des distributeurs automatiques extérieurs

permettant de traiter rapidement des opérations courantes.

La banque complètement virtuel a du s'adapter aux

attentes des consommateurs évoluant à un rythme plus lent que

prévu vers le cyberespace. Il lui faut surtout trouver un moyen de les

éduquer afin de pouvoir se développer.

Les mentalités propres aux habitants chaque pays,

leurs modes de relations avec leur banquier, leurs comportements traditionnels,

influent sur le taux de pénétration de ces nouvelles formes de

distribution. Dans un pays comme le France, les expériences de banque

directe pourraient conduire à un certain scepticisme.

Le coût de l'introduction des nouvelles technologies est

élevé. La création d'une structure de ventes d'envergure

nationale par téléphone, nécessite d'après les

experts, investissement d'environ 500 millions de francs sur une durée

de trois à cinq ans. Une importante partie de cet investissement est

liée au coût d'acquisition de la clientèle.

Outre les investissements techniques, il faut aussi compter

avec les dépenses de communication, de formation du personnel et

d'éducations de la clientèle.

Le lancement de la banque directe en France aurait coûte

60 à 80 millions de francs, rien que la mise en oeuvre de la politique

de la communication interne et externe, et de la formation.

En plus l'importance des coûts de lancement, l'adoption

des nouvelles technologiques par la clientèle n'est pas toujours aussi

rapide et importante que prévu.

2. Quelques leçons pour

le marketing du futur

Le bilan, même contraste, des expériences

laissent entrevoir le potentiel présent par les nouvelles technologies.

Elles créent des possibilités de diversifier l'offre et de la

personnaliser grâce à l'interactivité.

Elles affinent la segmentation de la clientèle

permettant de mieux répondre aux besoins de chaque consommateur et

d'anticiper ses attentes.

La distribution, qui constitue un des maillons de la

chaîne de coût, ne manquera pas d'être largement

sollicitée. Les secteurs de la banque cesse d'automatiser leur service

depuis la réalisation d'un devis jusqu'à un virement de compte

à compte sur Internet,et de développer leur canaux » on

line ».Un ensemble d'institutions permettent de faire des

opérations en direct sur Internet s'efforcent de s'approprier les

clients à grands renforts de communication.

Elles dépensent des budgets sur les mass medias dont

les montants se rapprochent de plus en plus ceux utilises pour les biens de

grande consommation.

La technologie multimédia, existe depuis plusieurs

années bien qu'elle soit encore peu développe auprès du

grand public européen. Ses capacités de présentation

conviviale d'informations complexes en ont fait un outil répandu dans le

domaine de l'éducation et de la formation.

Plusieurs interrogations subsistent quant à

l'optimisation de leur efficacité.

La principale porte sur leur localisation. L'interface client

serveur a-t-il sa place au sein de la banque ? 1Doit-on installer la borne

dans l'espace libre-service ?

Comment peuvent-elles répondre à la motivation

première d'un client entrant dans une agence : celle d'effectuer un

acte bancaire ?

Soit une opération plus au moins simple et

externalisation à l'aide d'automates.

Soit une opération plus complexe demande un contact

avec un conseiller.

Ayant fait l'effort de se déplacer, il attend un

service précis qui ne motive aucun autre acte potentiel de sa part, tant

qu'il n'est pas rendu.

La borne interactive dédiée à une

relation bancaire faisant intervenir un commercial physiquement ou en encore

d'une façon virtuelle à l'aide de la visiophonie est à

même de satisfaire ce besoin. La virtualisation peut être

perçue comme un substitut permettant d'accéder à des

services en dehors des heures ouvrées. D'où la nécessite

de disposer la borne dans les espaces libres service à plages horaires

étendues.

Ces bornes interactives multiservices, se développent

en dehors des agences des sociétés bancaires.

L'objectif est de s'imposer dans la vie quotidienne des

consommateurs. La borne de vente de produits non bancaires, même si elle

offre aussi des services de crédit à la consommation, ne

correspond guère à un usage d'opportunité ou de

curiosité par rapport aux motivations initiales du client

pénétrant dans une agence.

Les nouvelles technologies ne sont toutefois pas une fin en

soi mais un moyen d'offrir aux clients des services nouveaux dans des

conditions d'accès plus conviviales.

« La technologie, bien utilisée, sera un

outil d'aide à la vie mais ne sera pas la vie »

L'innovation considérée comme l'un des

principaux leviers de croissance pour les banques est sans doute une

nécessite. Son développement ne peut être assure que si les

technologies proposées correspondent aux attentes d'un marché et

apportent une valeur ajoutée réelle à la clientèle

visée. La vraie plus value ne peut être que de nature commerciale

en renforçant les différents maillons de la relations :

informer, conseiller, conquérir, fidéliser.

Le développement du libre-service implique, en outre,

une réflexion importante sur la proposition de nouveaux produits tout en

s'efforçant de supprimer ceux qui ne sont perçus que comme de

simples « gadgets » technologiques.

Trop d'établissement ont vu, au travers du

développement des bornes interactives, la mise à disposition,

d'outils multi-clients, multifonctions moins coûteux qui pussent à

la fois informer, vendre et pallier les insuffisances de la distribution

traditionnelle.

La technologie pour la technologie n'engendre que des

échecs. Analyser et définir le seuil technologique acceptable par

les consommateurs n'est pas suffisant. Il est nécessairement de prendre

en compte l'historique, la culture, le niveau d'apprentissage et de

modernisation du pays.

La segmentation et la réponse aux besoins réels

des clients, de même que des analystes bancaire réalistes, ont

souvent été trop négligées lors de la

réflexion préalable au développement de ces services. De

nombreux succès de mise en oeuvre de la technologie existent ; les

salles de marché... Ils sont largement conditionnes par un ensemble

liant les attentes des clients, la formation des utilisateurs, la technologie

et la logistique.

Une approche spécifique imposant une nouvelle

réflexion sur l'utilisation global du marketing bancaire est

indispensable pour toute une institution marketing souhaitant répondre

avec succès au défi technologique.

C. impact des évolutions technologiques sur le

marketing bancaire

1. Evolution permanent

Presses par une concurrence internationale de plus en plus

vive, par l'émergence de nouveaux acteurs sur le marche des services

bancaires et par l'invasion des technologies du futur, des banques cherchent

des solutions pour développer leur spécificité mais aussi

se bâtir une identité propre et différenciatrice.

A l'époque ou les media (l'ordinateur, la

télévision...) et les moyens de transmission (les câbles,

l'ADSL, l'électronique...) se complètent et se chevauchent,

l'agence bancaire n'est plus le lieu de passage obligé. Pour le client

qui veut gagner en liberté, ses exigences sont claires : pouvoir

opérer ou il veut, quand il veut, et par les moyens qu'il a choisis. Il

souhaite également obtenir des services personnalises à domiciles

d'une qualité irréprochable au moindre coût ou à

celui qu'il s'est préalablement fixé.

La problématique est très voisine par les

distributeurs de produits de grande consommation.

Comment acquérir et exploiter des données dures

les clients qui vont déserter les grands magasins et acheter a

distance.

Le concept des service bancaires est entre dans le moeurs pour

offrir un service et de le satisfaire par la suite. Il répond aux

attentes des consommateurs en matière de disponibilité afin de

réaliser des échanges à toute heure ou presque. Les

premiers résultats de cette nouvelle offre montrent la nécessite

pour les établissements de développer et d'améliorer ces

services bancaire afin de satisfaire les attentes des consommateurs mais

surtout de ne pas être distancé par la concurrence.

Les technologies de l'information portent dabs leurs

applications des opportunités majeures en termes d'avantages

concurrentiels. En amont, elles permettent aux banques de traiter et

d'exploiter les données sur leurs clients. Utilises avec pertinence, les

outils marketing interactif contribuent à caractériser et a

fidéliser une clientèle volatile, sensible à la

personnalisation des propositions commerciales, élaborées selon

un processus itératif d'affinage avec les partenaires banquiers.

En aval, elles peuvent présenter aux consommateurs des

offres en temps réel, stimulant leur acte d'achat, grâce à

de nouveaux modes de contact et de distributions.

Progressivement utilisées avec la clientèle des

particuliers, les nouvelles technologies conditionnement encore davantage les

relations avec celle des entreprises et des professionnels. Equipes en outils

performants, familiarises avec leur utilisation, ces clients ne comprenaient

pas le retard de leurs partenaires dans ce domaine.

Sur le marché des entreprises, la course à la

proposition de produits et services « via » les outils

issus des technologiques du futur est devenue une importante

« clé du succès ».

Les clients attendent une prestation de conseil de

qualités qui, antérieurement passait nécessairement par un

contact direct. Les nouvelles technologies, à travers un support

multimédia, offrent aujourd'hui un tel niveau d'interactivité et

de personnalisation qu'elles peuvent se substituer au contact de

proximité et offrir ce conseil à distance.

L'importance des possibilités q'elles présentent

oblige les banques à repenser en profondeur les concepts et

méthodes d'un marketing conçu pour des réseaux

traditionnels et des approches commerciales classiques.

Le développement de la banque à distance est

incontournable pour surmonter les enjeux de la désintermédiation,

de la déréglementation et de l'internationalisation.

Face à un secteur en pleine transformation et à

l'évolution spectaculaire des progrès techniques, l'approche

marketing se voit contrainte de suivre une évolution

parallèle.

Les nouvelles technologies vont progressivement reconditionner

le marketing traditionnel pour être intégrées au coeur du

processus de développement des institutions. Elles obligent les banques

à se retourner vers de nouvelles approches du client en remettant en

cause les outils utilises dans le passé. Elles réclament

l'élaboration d'une démarche propre permettant de répondre

au défi technologique de demain.

3. La remise en question du

marketing traditionnel

L'invasion des nouvelles technologies de l'information et de

la communication oblige les banques se pencher sur l'utilisation du marketing

au sein de leur institution. De même dans la grande distribution, la

délocalisation des achats force à réfléchir

à la création d'outils de connaissance détaillée

des clients.

Elle conditionne une remise en cause des applications

traditionnelles à plusieurs niveaux.

3.1 Le concept marketing

Le concept marketing en premier lieu, risque d'être

à redéfinir. La priorité accordée aux goûts,

besoins et attentes du « client roi » est confrontée

aux imprévisibles progrès des technologies.

L'accélération de leurs possibilités acquiert un tel

impact q'elle risque de modifier profondément les perceptions, attitudes

et comportement du marche.

Par leur puissance de persuasion, elles deviennent des

vecteurs autonomes de création de besoins pour la clientèle.

L'avènement du multimédia, des autoroutes de

l'information, du téléphone mobile et les modifications

comportementales qu'ils occasionnent dans des délais brefs après

leur apparition permet d'envisager l'importance du défi. La masse des

innovations à venir entraînera un profond changement des

attitudes. L'évolution vers le tout Internet c'est-à-dire vers la

personnalisation, implique l'exploitation des possibilités de l'Internet

mobile : garder le contact tout le temps et partout avec ses clients.

Dans le la démarche marketing du futur, la technologie

devient un puissant élément créateur d'offres. Son impact

sur le marche est conditionné à une anticipation des besoins.

Ceux-ci doivent être appréhendes tels que

ressentis au moment d'une large diffusion du service et non plus par rapport

à une perception immédiate lors de l'annonce de leur

créateur.

Le client est toujours roi mais il s'agit bien souvent d'un

roi aveugle, incapable d'imaginer l'utilisation d'outils qu'il ne connaît

pas.

La difficulté des études de marche risque de

s'en trouver considérablement accrue.

La visualisation des comportements réels d'utilisation

de l'Internet par le client et la réflexion sur les difficultés

engendrées devient aussi importante qu'une étude de marche

traditionnelle.

Une seconde partie du concept marketing, celle qui est

relative à la réalisation du profit mérite

également d'être reconsidérée. La multiplication des

technologies occasionne des phénomènes d'obsolescence rapide. Le

lancement de produits ou de canaux de distribution a besoin d'intégrer

cette contrainte.

Les notions de retour sur investissement et de profit à

court terme s'imposent comme d'incontournables facteurs et de réussite

lorsque les offres se fondent sur des technologies avancées.

Même si l'innovation présente apparaît

comme séduisante auprès de la clientèle actuelle, il peut

s'avérer déraisonnable de se lancer dans des investissements

amortissables à long terme

Lorsque les risques de concurrence ou d'obsolescence

technologiques sont fortement présents.

Le lancement d'un réseau de banque technologique

directe dont la prévision de retour sur capitaux investis est

supérieure à dix ans peut sembler irréaliste,

aujourd'hui.

La notion de « leadership » et de gain de

part de marche pour le futur se substitue de plus en plus à celle de

vouloir réaliser du profit à moyen terme. Le but du marketing

devient de moins en moins le profit et de plus en plus de permettre une

réponse aux deux précédents impératifs.

Cette stratégie peut s'avérer dangereuse

à terme si elle conduit a des politiques de cavalerie.

Les investissements déçus risquent d'abandonner

la société qui se livre à de telles pratiques.

3.2 La démarche marketing

La technologie risque d'avoir plusieurs conséquences

relatives à la démarche marketing.

En premier lieu, elle renforce la nécessité

d'élaborer un « business plan » préalablement

à toute tentative de lancement d'un produit, service ou canal de

distribution fonde sur la technologie du futur.

En second lieu, elle oblige pour certaines offres à

réaliser une planification marketing à plus court terme que dans

le passe. Enfin, elle entraîne les banques à s'adapter un concept

« marketing créatique », que nous

développerons plus loin, dont la caractéristique est d'être

plus opportuniste, rapide et créatif que l'approche du marketing

traditionnel.

3.3 La concurrence

L'importance des perspectives de gains futurs lies au marche

de l'information occasionne l'arrivée d'une concurrence accrue de la

part d'acteurs diversifies.

La banque aura à faire face demain à une

pénétration accélérer de professions liées

à la garde distribution, l'information, aux logiciels, à la

télécommunication, à la communication dans leur domaine

d'activité.

Les orientations des préoccupations traditionnelles du

marketing bancaires s'en trouve modifie.

Il leur faudra faire preuve d'ouverture en sachant proposer

à la direction générale des accords avec d'autres

professions indispensables pour pouvoir présenter des offres conjointes

fondées sur un mélange de compétences

diversifiées.

Le champ concurrentiel peut être profondément

modifie. Une conception plus globale de l'approche marketing devient

nécessaire.

Au seul niveau d'Internet, la concurrence sur le marché

française majoritairement locale en l'an 2000 sera plus en plus

confrontée aux acteurs internationaux.

3.4 La segmentation des marchés

Parmi les bouleversements importants, la segmentation des

marches risque d'être profondément remise an cause. La puissance

des systèmes de centralisation, traitement et communication de

l'information permet de répondre au souhait de personnalisation par la

clientèle.

La possibilité de croisement, en amont, de

données précises et variées relatives aux attentes de

chaque client mêlée avec celle de réaliser des combinaisons

d'offre diverses permettent d'offrir le produit exact correspondant à

ses besoins, au moment désire et dans le lieu qu'il a choisi. A travers

cette opportunité le célèbre couple produit/marche fonde

sur la segmentation risque d'être bientôt remplace par un couple

produit/client reposant sur l'information, dans l'optique d'une démarche

de marketing « one to one » et la recherche d'un

« sur mesure de masse ».

3.5 Le « marketing mix »

TECHNOLOGIES

.Distribution

Prix

Communication

Produits

.Nouveaux services & pro

.Notion de « sur

mesure »

. S A V

.Moyen de paie. Electro.

.Prix specifi.

.Paiement

.Question juri & fisc.

.Analyse du comport. d'achat

.Nouveaux support publ.

.Publicité interactive

.Généralisation de l'information

.Nouveaux entrant

.Lieu de vente virtuel

.Contact permanent avec le clt

![]()

Figure 1 : influence de la technologie sur le

« marketing mix »

Source : édition marketing et banque

(Adapté d'après Arnaud Dufour) 2004/05

Le progrès technologique acquiert une telle puissance

par ses multiples possibilités qu'il conduit à remettre en cause

le concept traditionnel du « marketing mix ».

Comme le montre le schéma n°1, Adapté

d'après Arnaud Dufour, les quatre principales variables du

« marketing mix » sont directement concernées.

La technologie en elle-même devient source de

créativité, initiant de nouveaux marchés

intéressés par les innovations susceptibles de devancer les

attentes profondes des clientèles que les barrières liées

aux possibilités techniques empêchaient de formuler.

Elle conduit à une nouvelle démarche marketing

conçue à partir des technologiques innovante. Elle entraîne

une re-conception du « marketing mix » l'incluant

totalement dans sa démarche.

Elle devient un élément indépendant

conditionnant à elle seule par une force créative les principales

variables de ce concept dans le cadre, de ce qu'Arnaud Dufour appelle le

« le cybermarketing mix »

3.6 Le produit

L'émergence de la technologie,

caractérisée par l'Internet et les services en ligne modifie les

données du produit au sens large. Permettant l'interaction de l'offre

en temps réel, elle facilite l'intégration avec des produits

périphériques. Grâce à l'interactivité, le

client peut élaborer immédiatement avec son partenaire banquier,

un produit, un panier de la ménagère correspondant à ses

attentes. A travers l'utilisation des multiples banques des données,

système expert ou de « scoring »... le conseiller

compose le produit à la demande en recevant de ses supérieurs

hiérarchiques conseils et acceptations en temps réel à

partir du visiophone ou de l'Internet connecte à un écran de

terminal.

La combinaison de la technologie et du « savoir

faire » marketing rend possible la proposition d'une offre

extrêmement différenciée .l'information devient une

véritable source de production.

Cette évolution est lourde de conséquences.

Elle risque de contraindre banquiers à l'élargir

la définition de leur métier et a davantage travailler en

collaboration avec d'autres professions, tant au niveau de la fabrication, que

de la distribution des produits et services qu'ils souhaitent

commercialiser.

3.7 Le prix

La variable prix doit être considéré avec

l'avènement des technologies du futur en tenant compte de

l'éventuelle suppression d'intermédiaires et de l'augmentation de

la transparence induite par l'émergence des marches virtuelles.

Avec le développement des approches « one to

one », personnalisées a chaque consommateur, il est

désormais possible de penser qu'il puisse y avoir un prix par

destinataire. Le tarif se voit corrèle à la valeur ajoutée

perçue par la clientèle plutôt qu'aux coûts de

« fabrication » du produit. La notion de prix psychologique

lie à l'image, à l'influence de la communication ou au talent des

commerciaux se trouve profondément remise en question. Le concept va

encore plus loin aujourd'hui. Ce ne sont plus les distributeurs qui fixent le

prix.

3.8 La distribution

La distribution des produits et des services banquiers

connaitra d'importantes mutations. L'arrivée des canaux virtuels

présente, pour les établissements banquiers, des

possibilités de conquérir, gérer et fidéliser de

nouveaux marchés. Elles permettent à ceux qui sauront proposer

une offre créative ou un « savoir-faire » original

de s'adresser à un marché international à des coûts

d'approche devenus raisonnables. En changeant les lieux de propositions et de

transactions elle modifie le rôle du réseau d'agences.

Une adaptation d'envergure des points de vente devient

inévitable.

3.9 La communication

La communication a besoin de se conformer aux

impératifs imposes par les nouvelles technologies L'ensemble au

professionnalisme utilise par les media classiques est à

reconsidérer. De nouveaux partenaires mieux prépares aux outils

du futur font leur apparition. Ils risquent de se substituer aux

collaboratrices actuelles en se révélant plus compétitive

si ces derniers ne s'adaptent pas rapidement. Une communication mondiale se

développera à travers de nouveaux supports permettant la

personnalisation et l'interactivité.

Comme la bannière. C'est ce qu'à vite compris

l'un des plus grands banques mondiaux :

Pour imposer leur politique les banques viennent de mettre au

point une compagne publicitaire à l'échelle planétaire sur

le thème « avoir confiance a la banque ».

La campagne est déclinée en huit langues sur

vingt sites des quatre principaux portails (Yahoo, Google etc....). Les banques

espèrent toucher par ce moyen près de 80% des internautes

recherchant des informations sur les banques, la gestion au sein des

banques.

Même si leur généralisation n'est pas pour

demain, les mutations relatives aux nouvelles technologies apparaissent aux

experts comme inéluctables.

Il appartient aux directions marketing d'anticiper les

changements qu'elles ne manqueront pas d'entraîner. Un e-marketing plus

proche du client et intégrant les évolutions technologiques est

appelées à voir le jour.

Il imposera de remplacer le « marketing

mix » d'hier par une nouvelle harmonisation de variables plus

pertinentes réagissant avec une efficacité accrue sur le

comportement des clientèles.

Chapitre 2 : les

composantes du défi technologie permettant d'évoluer vers le

marketing bancaire.

Les composantes du défi technologique sont de natures

déverses :

L'acquisition et de traitement des données relatives

aux clients, à l'environnement et aux institutions

La multiplication des moyens d'accès par les clients

qui peuvent utiliser les agences, le téléphone, les micros, les

répondeurs, les cartes...

L'intégration des technologies avec les produits comme

par exemple le porte-monnaie électronique.

Toutes ces possibilités peuvent être

utilisées grâce à la sécurisation grandissante de

leur utilisation et de leur intégration.

A. L'évolution des

bases données et des outils de traitement de l'information

L'objectif de ce chapitre est de dresser une rapide

récente innovation technologique. Elles sont constamment et de plus en

plus effectivement utilisées. Nous évoquerons les progrès

de bases de données et de leurs formes d'utilisation sans cesse

améliorées (SIM, réseaux...).

Ces innovations seront au fur et à mesure

remplacées par des inventions nouvelles. Elles demeurent toutefois de

bonnes illustrations des questions et problématiques permettant de

mettre en place une démarche et une organisation fondées sur

l'e-marketing.

1. Du

« SIM » au « datawarehouse »

La mise en place d'une base de données doit

répondre à des nouvelles contraintes liées aux

évolutions des professions. Pour reprendre l'expression de René

Lefebure « la mise en place de B.D.D.M (bases de données

marketing) est passée d'une logique de concurrence à une logique

d'extinction. La « surbancarisation » devient une

évidence de plus en plus forte et cette nouvelle logique d'extinction

n'amène plus à chercher à savoir avec qui, avec quoi, ni

pour qui survivre, mais comment »

Le SIM qui devient un véritable système

d'information en management constitue l'ossature de la politique

d'information.

1.1 Présentation du S.I.M

Le SIM constitue une possibilité d'interaction d'un

dirigeant ou d'un opérationnel ayant un problème à

résoudre, un conseil à donner, une décision à

prendre, avec l'information que lui procure l'environnement.

Cette dernière est stockée dans la

mémoire d'un système intègre qui a pour tache de la

traduire en forme significative et opérationnelle, de façon

à répondre aux besoins et demandes de l'utilisateur.

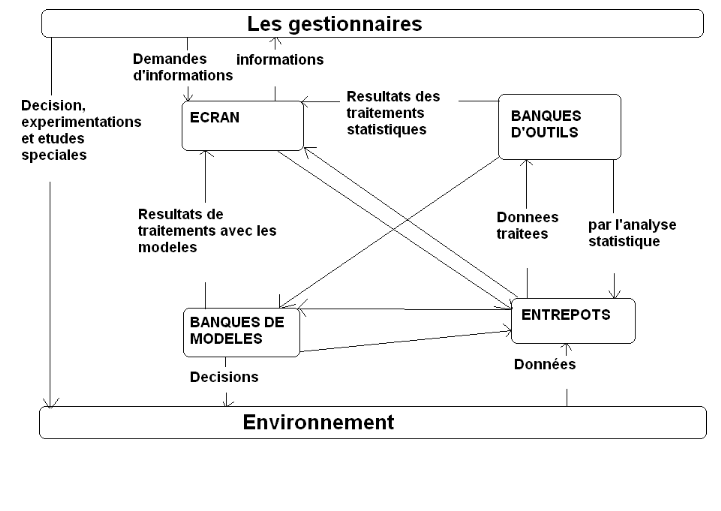

Ainsi détermine le SIM est compose, comme le montre

schéma n°2, par :

Une banque de données ;

Une banque d'outils de traitements statistiques ;

Une banque de modèles ;

Un terminal, un écran, par exemple ;

Qui permettent d'établir une relation entre

l'utilisateur et le système.

Les données de l'environnement qui comprennent toutes

les conditions, activités ou influences affectant l'institution, sont

stockées dans le système d'information .Les chiffres

correspondants sont entreposes dans une banque de données sous la forme

de fichiers. Des programmes informatisés de recherche et d'intelligence

marketing, intégrées dans le système, permettant de

sélectionner et de consulter à loisir les données brutes

disponibles sur les fichiers.

Schéma n °2 : La configuration du SIM

(système d'information marketing)

Source : Adapté d'après Montgomery et

urban ; Management Science in Marketing, Prentice Hall

Le SIM peut également faire appel à des sources

d'information extérieures telles que par exemple les panels

télématiques d'agences bancaires, de particuliers, de

professionnels ou de PME. Les banques de données procurent des

informations quantitatives et qualitatives concernant le marché et la

concurrence qu'elles réactualisent régulièrement.

Le SIM peut aussi faire appel à une sélection

d'informations pertinentes recueillies sur internet.

L'utilisateur n'est pas toujours intéresse par simple

visualisation des données brutes.

Pour décider, il a besoin que les informations soient

traitées d'une certaines manières.

Il réclame des sommes, des moyennes, des pourcentages,

des indices...

Ces manipulations sont réalisées par le

système grâce à l'intégration d'une banque d'outils

de traitements statistiques ou d'intelligence économique qui a la

possibilité d'effectuer les opérations requises et de transmettre

aux gestionnaires les résultats sur l'écran d'un terminal.

Les résultats peuvent également être

renvoyés dans l'entrepôt de données ou

« datawarehouse » afin d'y être stocker pour une

utilisation postérieure.

Enfin, l'utilisateur peut demander au système la

communication d'une information interprétée en termes de

décision particulière. Pour cela, il lui est possible de faire

appel à, une banque qui contient différents types de

modèles, tels que par exemple les modèles de recherche

opérationnelle, de « scoring », de

« budget type », ou encore ceux proposes par les

systèmes d'intelligence artificielle ou de

« datamining », spécialement élabores et

intègres pour résoudre des problèmes marketing et

commerciaux complexes.

Grâce au banques de modèles, les données

de base sont transformées pour permettre a l'utilisateur de mieux

interpréter ou résoudre des problèmes posés.

Comme pour les résultats des traitements statistiques,

ceux des modèles peuvent être visionnés sur l'écran

d'un terminal et emmagasinés dans la banque de données pour une

utilisation ultérieure. Si l'utilisateur n'est pas satisfait des

résultats obtenus, il lui est possible de faire effectuer par le

système des tests qui génèrent de nouvelles

données.

1.2 Utilisation du S.I.M

L'aide la décision stratégique par un SIM est

intéressante.

Certaines sociétés commerciales

européennes et américaines tentent depuis plusieurs années

d'intégrer des SIM dans leur structure.

Une des premières créations de SIM a

été proposée par la Chambre Syndicale des Banques

Populaires dés les années 1970. Les Banques Populaires ont

élabore le « modèle banque » destine à

apporter aux directions des banques régionales une connaissance

complète sur le clientèle. Le modèle a été

conçu comme outil perfectionne, destine à assister les directions

et les opérationnels dans la préparation des décisions.

Une des toutes premières applications a été

réalisée en étroite liaison avec la Banque Populaire.

Plus récemment, la direction marketing de la banque a

mis en place un SIM permettant à chaque filiale internationale d'obtenir

une information commerciale sur l'ensemble des entreprises multinationales

clientes de la banque. Ces informations peuvent être obtenues de

manière séquentielle suivant les besoins des différents

collaborateurs de chaque filiale depuis le directeur jusqu'au attaches

commerciaux. Afin de préserver certains éléments

confidentiels et d'éviter une surcharge du système par des

informations peu utiles, chaque décideur a uniquement accès aux

données susceptibles d'aider dans ses choix et actions commerciales.

Comme le fait remarquer par un responsable de la banque

« l'intérêt du système vient

précisément de sa simplicité et de la pertinente des

informations fournies aux décideurs.

Pour cela, il a fallu le concevoir non pas à partir des

informations engrangées dans les fichiers de la banque mais des besoins

formulés par les commerciaux dans chaque filiale ».

Lorsqu'il sera en pleine activité, le SIM apportera une

valeur ajoutée réelle à deux niveaux :

Améliorer la prospection commerciale dans les

différentes filiales grâce à une meilleure connaissance des

relations de la banque avec l'ensemble des clientèles

internationales ;

Diminuer le risque à partir d'un transfert rapide

d'informations centralisées au coeur du système, provenant des

différentes filiales.

Les SIM sont appelés à jouer un rôle de

plus en plus important dans l'e-marketing des banques.

Il existe encore très peu d'expériences

d'élaboration de SIM complets les sociétés commerciaux

dont la structure et le fonctionnement d'un SIM bancaire

global : « l'utilisation des SIM constituera dans l'avenir

un outil d'assistance dans le cadre de l'élaboration et de la mise en

oeuvre de stratégies de développement à l'échelon

européen ».

Le principal but du SIM est d'apporté aux institutions

une information pertinente, leurs permettant de servir la clientèle dans

de meilleurs conditions que la concurrence. L'utilisation de cette information

est mise en oeuvre à plusieurs niveaux : une politique plus

efficace d'adaptation de l'offre produite service aux attentes de chaque

consommateur, la découverte de besoins conduisant l'innovation, la

reconfiguration du réseau partir des attentes de la clientèle et

de l'optimisation des coûts, l'amélioration des prestations et du

professionnalisme des commerciaux grâce une connaissance

immédiate et complète de la clientèle.

1.3 Le « datawarehouse » ou

entrepôt de données

La mise en place d'un « datawarehouse »

parait être, à l'heure des autoroutes de l'information, le moyen

fondamental de faire évoluer les banques vers une organisation plus

efficace et une valorisation de leurs métiers. La satisfaction du

client, passe par une parfaite connaissance de ce qu'il est de ses besoins,

celle de ses attentes présentes et futures. Elle oblige les institutions

à stocker d'importantes masses de données sur leur

clientèle.

Le « datawarehouse » présente de

nombreux avantages. Il contribue à se rapprocher du client en exploitant

les réseaux existants, et en développant de nouveaux types de

relations tant en terme de support que de contenu. Il permet d'augmenter les

compétences du réseau pour améliorer la qualité du

conseil.

Les enjeux sont très importants puisque, par

l'injection d'innovations et de nouveaux produits et services, il constitue une

source de profits. Il permet de modifier de manière durable les

positions concurrentielles.

L'avènement des nouvelles technologies permet aux

entreprises de collecter des masses d'informations de différents types.

Il est ainsi possible de recenser et d'intégrer les enregistrements les

études marketing, des sources de données secondaires, des listes

de prospects vendues par la société de marketing direct, des

fiches signalétiques de la clientèle...

La base de données n'est pas généralement

pas stockée dans la structure informatique principale mais dans un

serveur distinct pour diverses raisons :

Les structures principales servent pour les opérations

quotidiennes et ne peuvent être ralenties par la masse des informations

que contient la base de données marketing.

L'organisation traditionnelle de l'information est souvent

oriente vers la production

Le « datawarehouse » est un entrepôt

de donne sur lequel repose un système d'aide la décision. Il

permet une analyse complète et fine de la clientèle travers les

caractéristiques sociologiques, les comportements bancaires, les

besoins, les situations globales d'endettement ou de risque. L'histoire des

relations ou des performances par gammes de produits. Cette analyse offre aux

utilisateurs la possibilité de procéder librement et facilement

à tous les croisements possibles.

Un croisement facile et quasi immédiat des

données stockées quel qu'en soit le nombre

L'accès simplifié à des historiques pour

des analyses de tendances

La possibilité de descendre à des niveaux de

détails unitaires afin d'affiner les analyses d'activités et de

performances, et surtout d'appréhender chaque client de façon

complète et personnalisée.

2. le traitement des donnes,

l'arrivée des outils « intelligents »

Ces techniques ont d'abord été utilisées

pour résoudre les problèmes de segmentations.

Elles ont évolue à mesure que la puissance des

ordinateurs a augmente. Grâce aux progrès de l'informatique, les

systèmes deviennent plus performants. Ils permettent un meilleur

traitement de quantités très importantes d'informations avec une

simplification accrue des opérations.

2.1 Les agents intelligents

Le système d'information d'une banque constitue un vrai

capital commercial. Les techniques statistiques traditionnelles

confrontées à l'abondance et à la diversité des

données se révèlent insuffisantes pour traiter en

profondeur cette masse de renseignements. Les systèmes à base

d'intelligence artificielle, de par leur structure non figée et

évolutive s'accommodent de connaissances imprécises et mouvantes.

Ils établissent des profils sociologiques de clients, facilitant la

segmentation ainsi que la mesure de la sensibilité des produits sur

chaque segment.

Les agents intelligents sont capables de trouver l'information

nécessaire, et d'en négocier le prix avant de la transformer en

valeur ajoutée pour l'institution.

On ne parle ci-dessus que les agents intelligents pour les

applications liées aux interfaces avec les clients. Les mêmes

techniques s'appliquent aux procédures internes.

Les champs d'applications peuvent être : la

comptabilité, le contrôle de gestion, la

sécurité...

2.2 Les réseaux neurones

Ils fonctionnent et stockent les informations comme le cerveau

humain constitué certaines de milliards de neurones. Chaque neurone est

de conception simple. Une série de récepteurs est

connectée au noyau.

Quand la combinaison des charges envoyées par les

récepteurs atteint un certain seuil, le noyau réagit. Cette

réaction peut se propager à un autre ensemble de neurones ou

à des dispositifs extérieurs, comme les muscles. Les seuils

« corrects » qui font réagir chaque neurone peuvent

représenter la couche d'entrée constituée par les

variables des problèmes pose.

2.3 Les systèmes experts

La philosophie des systèmes experts consiste à

intégrer dans un programme informatique les connaissances et

expériences des meilleurs spécialistes d'un domaine

spécifique internes/externes à une entreprise. Ils s'articulent

autour d'une base de connaissances qui reproduit l'expérience et le

« savoir faire » des meilleurs professionnels de

l'entreprise.

Le moteur d'inférence provient de l'outil informatique

mis la disposition de l'expert.

Son rôle consiste a exploiter les connaissances de la

base de données en reconduisant des raisonnements et en déduisant

de nouveaux.

Les deux parties constitutives d'un système expert sont

indépendantes. Les systèmes examinent aussi bien des

données qualitatives que quantitatives à partir desquelles ils

déduisent un profil de situation et estiment le risque

associé.

Dans le secteur de la banque, il contribue à une

réduction des coûts à travers une meilleure

évaluation des risques, une assistance lors des taches non

répétitives et d'activités de formation assistée

par ordinateur.

Ils facilitent la différenciation stratégiques

et l'acquisition d'une forte position concurrentielle par un conseil

adapté au client et une meilleure diffusion de l'expertise à

travers les institutions.

Ils aident par exemple, les attachés de

clientèle à déterminer le choix d'acceptation du

crédit.

Les systèmes experts pondèrent les attitudes

caractérisant le client, en fonction du risque statistique.

Fondés sur la technologie, ils permettent de traiter les ménages

d'une manière personnalisée en étudiant les risques au

cas. Préalablement à l'action d'un crédit, ils

analysent :

ü Le risque en fonction de l'historique du client

ü Le risque statistique ou score rapport des populations

étudies dans le passé

ü Le risque de capacité de remboursement du client

ü La cohérence générale et la

logique de la demande du client pour son financement

Certains systèmes experts reposent sur des

théoriques mathématiques extrêmement

élaborées, ces modèles permettent de construire des outils

fins de prévisions sur le marché commerciales. Dans les

institutions aussi différentes que la Société

Générale, le CIC (Crédits Industriel et Commercial), il

est largement utilise pour augmenter les compétences de diagnostic et de

conseil des collaborateurs en relation avec la clientèle dans le cadre

de la gestion patrimoniale ou encore de la préparation à la

retraite.

Pour J.-P. Doumeng, Directeur de la communication et du

développement du Celetem, « la technologie est rentrée

de manière transversale dans les modes existants, à travers

l'outil informatique, facilitant, la simulation et le diagnostic

client. »

Les utilisateurs disposent désormais d'outils

très puissants permettant de répondre en quelques secondes

à des interrogations complexes et d'aborder le client de manière

personnalisée. Ils se trouvent confrontés à profond

bouleversement dans leurs méthodes de travail remettant en cause la

relation commerciale traditionnelle. Cet inconvénient est facilement

surmontable, à condition que la mutation technologique reçoive un

accompagnement de la part d'un spécialiste portant sur l'ensemble des

aspects fonctionnels, techniques et managériaux.

2.4 Les outils de « knowledge

management » ou gestion des connaissances

Au-delà des systèmes experts qui ont des buts

commerciaux précis, les outils de « knowledge

management » émergent.

Il s'agit d'un concept plus large que celui des

systèmes experts dans le sens où il permet d'incorporer tout le

« savoir » de l'entreprise lié à un processus

ou à une filière. L'ensemble des procédures, pratiques et

expériences pour une activité donnée est recueilli et

stocké petit à petit.

B. e-marketing et

multiplication des outils de communication

1. L'accélération

du progrès technologique dans les banques.

Commencée il y a un peu plus de 20 ans,

l'évolution des nouvelles technologies liées à

l'informatique, l'électronique et à la communication ne cesse de

s'accélérer.

Un élément important de l'e-marketing est le

souci de création, de dialogue entre les hommes de marketing et les

techniciens de l'informatique. Les enjeux sont communs, mais la prise de

conscience de cette convergence est très souvent trop lente.

Pour les institutions financières, un critère de

différenciation dans la performance est de réalisation d'un

travail en bonne intelligence entre les hommes de marketing et les

« informaticiens ». La difficulté de ce dialogue

vient, souvent, de deux sources.

La première liée au mode de recrutement, comme

le souligne Pascal Lamy, Directeur Général de la banque

« le seul secteur ou la banque a recrute de vraie

spécialistes, à l'extérieur, c'est

informatique ». D'où cette difficulté de dialogue et

d'intégration au reste du corps social.

La deuxième vient de l'historique ayant conduit

à la situation actuelle. Le métier et les formations

traditionnelles des banques n'incitent pas à se pencher sur cette

technique.

L'informatique s'est introduite par la mécanisation de

la comptabilité, puis des procédures automatisables. Les

banquiers traditionnels la percevaient comme une annexe de l'organisation. Avec

le développement des activités de marches des capitaux, elle est

devenue un outil au service des métiers.

Pour que la révolution soit complète, la

réflexion sur les systèmes d'information doit devenir une

composante »naturelle » du métier de banquier.

2. la télématique

d'hier et de demain : la révolution des « calls

centers »

« La parole se transmettra comme la pensée,

comme l'écriture. Un souverain pourra commander son armée d'un

bout à l'autre de l'Europe »

Le 18 août 1854, un employé du

télégraphe Charles Bourseul, établit une note concernant

un appareil à transmettre à distance la voix humaine.

Après la télégraphie électrique, l'idée du

téléphone était née et donna suite au

dépôt de brevet par Graham Bell en 1876.

La mise en service des lignes téléphoniques,

à la suite découverte, connut aux Etats-Unis une extension

foudroyante : 26.000 appareils Bell en 1879, 400 centraux

téléphoniques en 1881 et plus de 132 000 abonnés. La

mentalité américaine explique aisément cet

engagement : esprit d'entreprise, goût prononce pour le

progrès scientifique, recherche de l'efficacité comme le souligne

le livre d'année Argyriou et de Rolando Berle.

En Europe, le téléphone demeure essentiellement

l'apanage de la grande bourgeoisie et de l'aristocratie qui, de 1890 à

1900, fait installer des lignes entre les hôtels particuliers.

Sa généralisation a lieu petit à petit

tout au long du 10e siècle jusqu'au milieu des années

1980. En 1975, trois logements seulement sur 10 étaient

équipes.

Jusqu'à l'extension de la transmission automatique des

communications, achevée seulement à la fin des années

soixante, la demoiselle du téléphone demeure un personnage

incontournable dans le monde de la communication vocale.

L'idée d'utiliser l'électrique fait son

apparition au moment même ou les premiers crossbar (dispositif de

sélection électromagnétique automatique) sont

expérimente en France.

Des études exploratoires se révèlent d'un

intérêt majeur en montrant que les nouveaux systèmes sont

capables de travailler beaucoup plus vite que les organes

électromagnétiques.

La communication téléphonique est alors

établie sans qu'aucune liaison physique stable ne relie les

interlocuteurs. La voix codée sous forme binaire est acheminée au

milieu d'autres conversations.

L'année 1980 connaît l'avènement de la

télématique. Fruit du développement de l'informatique, qui

se généralise en même temps qu'elle se transforme. A cette

époque, seuls quelques initiés savent réellement ce que

recouvrent les notions vidéotex, télétraitement,

télécopieur grand public.

La télématique s'avère non seulement une

affaire de technique, mais aussi une affaire de société. Dans le

monde du bureau, petits écrans, grands claviers, machines et

écrans de consultation de base de données, révolutionnent

l'organisation du travail. On passe des postes téléphoniques aux

terminaux, l'audiotel (serveur vocal qui répond directement à

des questions simples via le clavier téléphone : solde du

compte, dernières opérations, le tout sans connecter le client

avec un opérateur ou un charge de clientèle) et au

téléphone cellulaire mobile.

Le « mobil Banking » permet d'effectuer

des opérations à partir d'un téléphone cellulaire

portable à écran. Les services proposés s'adressent pour

l'instant aux investisseurs boursiers.

Ceux-ci ont accès aux derniers cours de bourse,

à des conseils en investissement. Ils peuvent, grâce à ces

dispositions, réagir rapidement aux fluctuations des marchés en

passant des ordres et en revenant confirmation sur l'écran du

téléphone. Le service doit être vulgarisé, par la

suite en intégrant d'autres offres bancaires.

Une nouvelle génération de terminaux

multimédia annonce une révolution dans la vie quotidienne. Chaque

abonné pourra bientôt utiliser de bout en bout les réseaux

numériques à intégration de services et disposer chez lui

des voies de communication lui permettant de connecter son ordinateur, son

téléphone, son visiophone et son téléviseur.

Téléphone, télévision sont ceux

aussi appelés à devenir des outils intuitifs et

« intelligents ».

Les progrès de la technologie lies à la

télématique permettent de créer, de véritables

centres de profits commerciaux.

Les « calls centers » les plus

élabores intègrent la philosophie client. Des signaux optiques ou

oraux indiquent au conseiller la nationalité de l'interlocuteur afin

qu'il puisse être accueilli dans sa langue natale. Un panneau indicateur

visible par tous montre le nombre d'appels en cours, en attente et les

conseillers disponibles. Ils n'ont pas de combiné à prendre

à la main.

Ils portent un casque léger avec un micro

incorporé, ce qui leur laisse les mains libres pour prendre des notes

ou, plus souvent, utiliser leur micro pour la saisie de chiffres, les

instructions d'achats ou de ventes, les propositions de placement... Si l'appel

concerne un placement ou une opération potentielle, une proposition est

envoyée directement par fax ou par courrier dés la fin de

l'entretien. Après l'avoir étudiée chez lui, le

destinataire rappelle son conseiller pour lui indiquer les éventuelles

modifications souhaitées.

La technologie permet d'externaliser les opérations

directes courantes via un serveur vocal.

Le client saisit son code confidentiel. L'informatique

l'identifie en temps réel et fournit sa fiche signalétique au

téléopérateur qui sait ainsi exactement à quel type

d'interlocuteur il a à faire (bon client, moins bien noté,

prospect). En fonction du client, il choisit de réaliser une

opération ou une proposition via le serveur ou le conseiller.

L'apparition de ces nouvelles fonctions dans le

« call centers » change profondément l'organisation

du travail des banques. Pour faire une proposition de crédit, ou la

modifier, au téléphone, il faut un interlocuteur dont le niveau

de délégation de décision soit important.

Ces compétences sont très

éloignées de celles des standardistes et traditionnellement

dévolues à des cadres.

La présence d'un tel outil change l'organisation et les

responsabilités, d'où l'importance, des ressources humaines dans

la mise en place de l'e-marketing.

3. Le minitel : un projet

français avant-gardiste

La finalité du Minitel était au départ de

remplacer le « 11 » et l'annuaire papier dont 10 % des

indications sont périmées au moment de sa publication. Par la

suite, l'idée d'indiquer des horaires de train et de passer des petites

annonces s'est développée, le concept de minitel était

quasiment né.

Aujourd'hui avec 17 millions d'utilisateurs, 2 milliards de

consultations par an , 607 milliards de francs de chiffres d'affaires,

16 000 services accessibles et des terminaux de plus en plus intelligents,

« le minitel reste le plus grand réseau du monde »,

souligne Jean-Jacques Damlamian, directeur de la branche développement

de France Telecom. Pourtant, alors que le grand public français

découvre la micro-informatique communicante, tout semble jouer en sa

faveur.

La technologie n'a pas bougé depuis quinze ans. Les

premiers terminaux ont été introduits en 1981. 6.5 Millions

demeurent en service de nos jours. Les deux tiers furent installés

gratuitement dans les foyers par France Telecom.

Le marché du minitel est parvenu à

maturité, comme le confirme les indicateurs.

La télématique française a atteint un

palier. Le parc de minitels stagne depuis 1994.

L'arrivée de la technologie avec Internet

révolutionne l'environnement des communications.

Les migrations du minitel, dont la qualité et la

convivialité ne cessent d'augmenter, n'est pas forcement une

nécessite pour tous. Simple à consulter, il peut demeurer encore

largement utilisé pour des services fonctionnels simples, qui ne gagnent

pas en valeur ajoutée à être sur internet. C'est le cas de

l'annuaire électronique, des renseignements horaires et des

réservations diverses. Ils restent porteurs de grandes

possibilités. Au delà des recherches d'informations, certaines

permettent également d'effectuer des opérations

élaborées.

Parmi elle, le télépaiement

sécurisé, est probablement appelé à

s'étendre avec la nouvelle génération des terminaux,

Magis, équipes en lecteurs de cartes à puces.

Le minitel est largement utilisé en France par les

banques dans leurs relations quotidiennes avec la clientèle de

professionnels mais également avec celles de certains segments de

particuliers.

L'avenir semble être internet. En attendant le

téléphone à écran intégrera la fonction

minitel.

Il en va de même pour les services d'informations. Mises

en forme sur un page, elles se lisent plus facilement que sur le petit

écran du minitel.

4. Internet : outil majeur

de la communication moderne

Internet est ne à la fin des années 1960 d'un

projet de l'ARPA (Advanced Research Project Agency) du ministère de la

défense des Etats-Unis. Grâce à la technologie, les

utilisateurs de l'ARPA net peuvent disposer d'un protocole standard leur

permettant de communiquer et d'échanger des ressources informatiques.

Vers le milieu des années 1980, afin de relier des lignes à grand

débit, les centres de super ordinateurs.

L'initiative suscitera rapidement un vif intérêt

parmi les autres agences gouvernementales américaines, ainsi que dans le

monde des affaires et de l'éducation. L'assouplissement des

critères d'accès aidant, un nombre croissant

d'universités, de laboratoires de recherche militaire ou scientifique et

d'entreprises commerciales du monde entier se raccordent au réseau des

réseaux : le www (World Wilde Web)

Avec l'assouplissement de la politique dites des

« usages admissibles », de nombreux organismes, qui

faisaient jusque là offre office de prestataires à but non

lucratif de connexions Internet, décident de sauter le pas. Ils

proposent des liaisons aux entreprises commerciales ainsi que des accès

aux professionnels et aux particuliers. Ils deviennent les premiers

fournisseurs d'accès Internet (FAI) à caractère

commercial, en louant des lignes aux opérateurs publics pour assurer la

liaison entre leurs installations et les réseaux d'interconnexions

internet.

Les entreprises désirant accéder à

Internet via les installations d'un FAI, achètent

généralement à un opérateur public. Pour le

fournisseur de services, l'intérêt est de disposer d'une liaison

exclusive et d'offrir des pages d'accueil aux utilisateurs, consultables en

permanence. En revanche, les particuliers, les professionnels et les P.M.E.

utilisent le plus souvent un ordinateur avec modem pour se connecter à

Internet.

La création d'outils conviviaux de navigation sur le

World Wilde web constitue le tournant essentiel de l'histoire d'Internet.

Extrayant les informations, en déterminant la nature et en assurant

l'affichage, ces « navigateurs » permettent à

l'utilisateur de considérer les données disponibles sur Internet

comme un ensemble cohérent. Le premier outil de navigation d'envergure

apparaît en 1993 : il s'agit du logiciel Mosaïque, mis au point

par la National Center for Supercomputing Applications de l'université

d'Illinois. Le Center National met à disposition des utilisateurs une

interface graphique simplifiant considérablement la navigation. Diffuse

gratuitement sur Internet, le prototype expérimenté de ce

logiciel semble avoir été adopté par 2 millions de

personnes dans l'année qui a suivi son lancement.

Aujourd'hui, Internet est un protocole informatique qui peut

utiliser plusieurs réseaux, en fait, une myriade interconnectés.

Le plus populaire des services accessibles sur Internet reste sans doute le

« world Wilde web ». Celui-ci réunit des serveurs

consultables selon les règles de convivialité, d'exploitation,

avec un langage simple à utiliser : l'anglais. Différents

logiciels permettent de naviguer sur le web.

Internet à travers un rôle

fédérateur et intégrateur, se pose aujourd'hui en fer de

lance des futurs réseaux d'information et autres inforoutes (autoroutes