|

Royaume du Maroc

Office de la Formation

Professionnelle

Et de la promotion du Travail

Rapport de Stage de fin de

formation

Banque populaire de

meknes

Agence ouislane

Préparé par : Louardi

Youssef

Encadrements : Mm hind houbariMm echchema

samira

Dédicace:........................................................

3

Les Remercîments : 4

Introduction : .... ..5 Présentation

générale de la banque 6

Partie I : Historique du groupe Banque Populaire du

MAROC.............................................7

1- Le secteur bancaire Marocain :

2-Historique du groupe Banque Populaire du Maroc

:

Partie II : Structure d'organisation et de

fonctionnement de l'agence...........................9

Présentation de l'agence

ouislane.................................................................................................10

I- Démarche d'ouverture d'un compte

.................................................12

II- les comptes en

banque..........................................................................

12

III- les conditions d'ouverture de

compte:.........................................13

IV- les formalités d'ouverture et de fermeture de

compte.........13

V- la demande d'un chéquier, carnet ou carte

guichet..................14

VI- les principales activités d'une

caisse...............................................14

VII- Les instruments de

paiement................................................................15

VIII- Arrêt de caisse

.........................................................................................16

PartieIII : Les

crédits........................................................................................................................17

I. Octroi de nouveaux

crédits................................................................................17

II. Autres prestations

bancaires..........................................................................18

ANNEXES.........................................................................................................................................................19

Partie IV Les taches

effectuées........................................................................................................30

Conclusion.......................................................................................................................................................31

Youssef louardi

DEDICACE :

+ Mon cher père

+ Mon cher frere Mohamed et Rachid qui m'a soutient

dans ma vie pour arriver au haut, et mes soeurs.

+ Mon responsable de stage Mm Hinde houbari

et tout le groupe de l'agence

+ Mes amis (es) qui me comblent de leur amour et de

leur

encouragement, au sien de l'institut surtout groupe

ATV2.

REMERCIEMENTS:

Je tiens à remercier infiniment nos formateurs qui

nous avons assuré une formation solide et efficace afin que nous soyons

à la hauteur.

D'ailleurs, nous tenons aussi à remercier ma

famille qui veuille pour nous assurer les conditions les plus favorables durant

nos deux années de formation.

Ensuite, j'adresse mes chaleureux remerciements amicaux

à mes amis (es) au sein de la branche Agent Technique de Vente, et

à mes collègues. Et je profite de cette occasion pour adresser

mes vifs et sincères remerciements et ma gratitude à tous ceux

qui m'ont facilité la tâche que ce soit de près ou de loin

pour faire ce rapport à leur tête OUALID EL MEHDI .

Je remercie également tous les autres personnels

de la société banque populaire sans la moindre exception pour

leurs efforts et leur collaboration durant la période du

stage.

Je tiens aussi à remercier très vivement

le directeur général du banque populaire Meknès pour

l'opportunité qu'il m'a offerte de passer mon stage d'initiation au sein

de son entreprise

J'adresse mes vifs remerciements à :

MME HIND H OUBA IR I chef

d'agence,

M. BENMO USS A MUSTA PHA chef de la

caisse. M. OUAL ID EL MEH DI Caissier

principale

MME A MAL HA DI

caisser secondaire

MME IMA NE EL KOR CH I Chargé de produit

M r NOUREDD IN HOU SSIN agent de securité ,

Tout le personnel du banque populaire site Meknès

pour leur collaboration et leur compréhension.

Finalement, je remercie tous les responsables d'ISTA

d'ErRachidia.

Introduction

En qualité d'entreprise

commerciale et dans un monde de plus en plus concurrentiel, la banque doit tout

mettre en oeuvre pour Etre rentable, développer une réelle

stratégie de marché, respecter les équilibres financiers

et faire évoluer les métiers qui composent son

activité.

Plus largement, ce stage a donc

été une opportunité pour moi de découvrir

l'évolution de l'établissement de la Banque Populaire, dans un

secteur en plein expansion, avec une concurrence accrue et une évolution

très rapide, est devenu une banque leader au Maroc.

Il sera précisé les différentes missions

et tâches que j'ai pu effectué au sein de l'agence où j'ai

pus effectuer mon stage, et les nombreux apports que j'ai pu en tirer.

+ Définition de la banque :

La banque est une entreprise commerciale dont l'activité

principale est la collecte des fonds du public qui n'utilisent pas

immédiatement des sommes dont ils disposent et octroie une partie de ses

fonds comme crédit moyennant une rémunération.

La Banque Populaire, société

anonyme au capital social de 660.982.480 dirhams, immatriculée au

Registre du Commerce de Casablanca sous le numéro 28173, dont le

siège social est situé 101, boulevard Zerktouni - Casablanca,

représentée par Monsieur Laidi EL WARDI, en sa

qualité de Directeur Général Adjoint.

L'article premier de la loi bancaire du 14 février 2006

définit les établissements de crédits comme :

« Les personnes morales qui exercent leurs activités

au Maroc, quels que soient le lieu de leurs siège sociale, la

nationalité des apporteurs de leurs capital social ou leur dotation ou

celle de

leur dirigeants et qui effectuent, à titre de profession

habituelle, une ou plusieurs des activités suivantes :

La réception du fond du public

Les opérations de crédits

La mise à disposition de la clientèle de tous

moyens de paiement ou leur gestion.

+ Rôle de la banque :

La banque a un double rôle :

· Une fonction passive qui consiste à recevoir des

dépôts d'épargne soit des particuliers ou des

entreprises.

· Une fonction active qui est l'octroi de crédits

destinés à couvrir en premier lieu les besoins

d'investissement.

« La banque se présente comme une industrie de

services »

I- Le secteur bancaire Marocain :

Vu l'importance que rev~t le secteur bancaire dans le

développement des pays, le Maroc a, depuis le début du

siècle, suivi de prés l'évolution des instructions

bancaires dans le monde occidentales, ainsi que les innovations de certains

domaines tel que l'industrie et le commerce a fin de former sa propre

identité et d'adapter ses structures aux exigences et aux changements

perpétuels de l'environnement économique et social.

Le secteur bancaire marocain est donc considéré

comme l'un des moteurs du développement de l'économie du pays et

de sa prospérité, ce dernier est devenu dans une courte

période un secteur moderne et efficace.

|

II-Historique du groupe Banque Populaire du Maroc :

|

La Banque Populaire existe depuis 1926 au Maroc, crée

à l'époque sur le modèle Français institué

par le dahir du 25 mai 1926, portant sur l'organisation du crédit au

petit et moyen commerce et industrie, et ce par la création des

sociétés à capital variable dite « Banque Populaire

».

Ce n'est que vers l'année 2000 que la Banque Centrale

Populaire s'est transformée en société anonyme à

capitale fixe avec comme première recommandation l'ouverture de son

capital aux Banques Populaires Régionales à hauteur de 21% et au

secteur privé à concurrence d'au moins 20%.

Trois phases essentielles caractérisent l'histoire de la

Banque Populaire; d'abord la phase de complémentarité allant des

années 60 jusqu'à 70. Ensuite la phase de

compétitivité qui se situe entre 1968 et 1978. Enfin, la

dernière phase qui représente la Banque Populaire à

l'heure actuelle, c'est-à-dire face à la mondialisation.

Chaque banque populaire régionale a plusieurs agences qui

ont un seul siège qui est indépendant des autres régions ;

tous ces sièges ont une banque centrale. L'agence OUISLANE

où j ai effectué mon stage est ouvert en et se

trouve

au boulevard el massira ouisslane meknes et

dépend de la succursale

laquelle dépend de la Banque Populaire régionale de

Rabat casa

Le personnel de l'agence Ouislane est constitué de 5

personnes : un chef d'agence, un chargé de produits, un chef de caisse

et deux agents commercial.

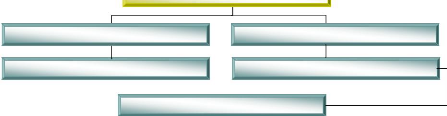

Le schéma suivant présente l'organigramme de

l'agence OUISLANE

Chef d'Agence

Agent commercial 1

Chargé de produits

Chef de caisse

Agent de Sécurité

Agent commercial 2

1. le chef d'agence

Sa responsabilité concerne le volet commercial, surtout la

recherche des nouvelles relations commerciales, et superviser toutes les

opérations en plus de la constitution des dossiers crédits

Le chef de l'agence se charge aussi des taches suivantes :

Accueil de la clientèle

Affecter, à chaque employé, le rôle qu'il

doit jouer au sein de l'agence. Contrôler le travail de chaque

employé.

Développer les relations avec les clients et

établir des contacts avec de nouveaux clients.

Donner l'accord á l'octroi des crédits, si les

crédits relèvent de sa compétence.

Commercialisation des produits sur le terrain

Il est responsable de tous les actes se déroulant dans

l'agence.

Elaboration du business plan

2.

le chef de caisse

C'est le poste le plus dynamique dans l'agence. Il

contrôle toutes les opérations de caisse et il est la

référence pour les agents commerciaux. La liste de ces fonctions

est loin d'être exhaustive. Parmi ses principales taches on trouve :

supervision des opérations de guichet

- Contrôle les opérations initiées au niveau

du guichet (opérations de caisse, incidents liés au

fonctionnement des comptes de la clientèle : oppositions...)

- Authentifier les opérations courantes

conformément à la réglementation en vigueur.

Réalisation des travaux de

back-office

- Procéder au rapprochement des supports des

opérations avec les supports de contrôle ;

- S'assurer au quotidien du traitement des anomalies et des

incidents (rejets fil de l'eau, anomalies des comptes internes, incidents

relatifs aux moyens de

paiement...) ;

- S'assure de la sécurité comptable,

administrative et informatique (gestion des caisses, arrêté de

journée comptable, contrôles inopinés de la caisse,

situations comptables, délivrance d'attestations, classement des

documents, conservation des valeurs et des moyens de paiement non

retirés, travaux de sauvegarde...)

Gestion des moyens techniques et logistiques au niveau de

l'agence

- Assurer de la gestion optimale et sécurisée des

stocks (imprimés, fourniture de bureau, formules de chèques de

banques, chèques de guichet, bons de caisse...)

- Déclarer et suivre la résolution des incidents

informatiques ;

- Veiller en concertation avec le responsable d'agence au

respect des procédures relatives a la sécurité des

personnes et des biens (alarme, gestion des clés, accès à

l'agence en dehors de l'horaire normal....)

3. chargé de produit

Il a pour mission de vendre tous les produits de la banque

populaire (contrats d'assurances, cartes monétique, remise de

chèque...)

4. Agent commercial

Les opérations de caisse concernent essentiellement les

retraits, les versements de fond et les opérations de devises

I- Démarche d'ouverture d'un compte

l'ouverture d'un compte

L'ouverture d'un compte est un acte important qui constitue

l'entrée en relation de la banque avec son futur client .A cette

l'occasion, la banque doit veiller à rassembler tous les

éléments permettant une bonne connaissance du client.

1. pour les majeurs :

L'age de la majorité pour chaque individu est fixé

par sa loi nationale.

La majorité des marocains musulmans des deux sexes est

fixée à 18 années grégoriennes révolues.

Toute personne majeure sur laquelle la banque ne détient pas de

renseignements défavorables peut, sûr justification de son

identité par la présentation de la ou des pièces

visées ci-dessus, obtenir l'ouverture d'un compte, à condition

toutefois qu'elle ne soit pas frappée d'incapacité.

2. Pour les commerçants :

Pour l'ouverture d'un compte courant au commerçant il

convient d'exiger : o la carte d'identité nationale

o un extrait d'inscription ou registre du commerce

(modèle n°7) de date récente (moins de trois

mois)

o le numéro d'identification fiscale

3. Pour les mineurs :

Est considérée comme mineure toute personne dont

l'age est compris entre la naissance et la majorité.

Durant cette période le mineur est placé sous

tutelle légale, testamentaire ou dative.

II- les comptes en banque

1. Les comptes courants :

Sont réservés aux commerçants appartenant

à divers secteurs d'activités pour leurs opérations

professionnelles.

2. les comptes chèques :

Sont ouverts aux personnes physiques ou morales pour leurs

besoins personnels. Leurs soldes doivent toujours être

créditeurs.

3. les comptes sur carnet :

Ils ne peuvent être ouverts qu'à des personnes

physiques. Aussi, c'est un compte rémunéré, ses taux

d'intér~ts sont fixes par banque populaire. Le montant

déposé ne doit pas dépasser la somme de 400.000,00

dirhams, alors que le montant de chaque opération de versement ainsi que

leurs soldes ne peuvent être inférieures à 100 dirhams,

sauf en cas de clôture de compte.

III- les conditions d'ouverture de compte:

1. les conditions générales

d'ouverture d'un compte :

Le client doit ~tre majeur après cette image de marque

l'ouverture du compte est reliée à un versement initial ou

à la domiciliation du salaire. Aussi, il existe une chance pour les

aveugles et les analphabètes. Seulement, pour les premiers, il faut la

présence d'une tierce personne avec lui pour l'ouverture du compte et

les différentes opérations de retrait ; et pour les seconds il

faut savoir signer

2. les conditions relatives à

l'identité :

Avant d'ouvrir un compte, il faut s'assurer de l'identité

du client qui varie selon la fonction des personnes concernées :

physique ou morale.

Personnes physiques : leur identité est

déterminée par la carte d'identité nationale ou le

passeport. Mais actuellement, la C. I .N est obligatoire.

Les commerçants sont tenus de présenter en plus un

extrait de registre de commerce et la patente ; les étrangers doivent

présenter une carte de séjour valide.

Personnes morales : Chaque société a des

pièces à produire pour l'ouverture de comptes. Le registre de

commerce et la pattente.

IV- les formalités d'ouverture et de fermeture

de compte :

1 le carton de spécimen de signature

:

Il porte l'identification du client ainsi que les modèles

de signature qui sont une base de contrôle pour les retraits, cette

signature peut être conjointe comme le cas des associés titulaires

d'un seul compte, il faut la présence de la signature de tous les

associés, ou une réciproque d'un seul associé.

2. la demande d'ouverture d'un compte

:

La demande est sous forme d'un imprimé à remplir ;

dans certain cas, cette demande présente des particularités comme

:

La demande des D .A. T sont sous forme d'un contrat signer par le

client qui doit respecter le contenu du contrat.

Les comptes courants comprenant un signe commercial. Cet

imprimé indique quatre gestions :

-Gestion des personnes -Gestion des adresses

-Gestion des personnes physiques -Gestion de compte

3. Fermeture d'un compte :

La fermeture d'un compte traduit la cessation de toute

relation entre le client et

la banque et matérialise par la

suppression du compte de la base de données des

clients de la banque. Condition :

Fermeture des comptes de chèque et de comptes courants

dont le solde est devenu nul après le prélèvement de la

commission ;

Il faudra obligatoirement que tous les autres comptes du client

soient inexistants ou alors, s'ils existent, qu'ils soient également des

comptes à fermer.

4. mutation d'un compte

La mutation d'un compte est la transmission d'un compte soit :

D'une agence à une autre situant dans la même ville ; D'une agence

à une autre situant des villes différentes.

V- la demande d'un chéquier, carnet ou carte

guichet

1. Le chéquier :

Dés l'ouverture d'un compte, la demande du

chéquier se présente sous forme d'un reçu à

remplir, ce dernier indique le numéro de compte, l'intitulé,

l'adresse et la signature.

Les banques délivrent de différentes formules de

chéquiers, comme 10 pages de chèques pour la délivrance du

premier carnet. Les autres formules sont de (10-20-40 chèques), cela

dépend de la fonction de la nature du compte.

2. La demande du carnet :

Cette demande est immédiate, il suffit de remplir le

carnet dés que le client a l'envie d'avoir un compte sur carnet.

3. La demande de la carte guichet :

Il suffit de faire la demande à son agence et remplir

l'imprimé prévu à cet effet, le client recevra son code

confidentiel à l'adresse indiquée. Il faut présentation du

code pour recevoir sa carte.

VI- les principales activités d'une caisse

OUVERTURE DE CAISSE

Au début de chaque journée, le guichetier ouvre la

caisse par la transaction O .V. C (ouvertures de caisse) et compare les billets

et les pièces existant avec les montants figurés sur

l'écran.

LE VERSEMENT : >

définition

Le versement (V. E. R), c'est l'action d'apporter l'espèce

à une caisse par un client, pour son bien d'alimentation.

Ce versement peut être soit versé par le client

lui-même ou par une tierce personne.

> Les différentes opérations d'un

versement

o Le numéro de compte :

Le numéro de compte est un numéro qui ne peut

appartenir qu'à une seule

personne. Ce numéro a 24 positions et se partage en sept :

Code ville, Code banque, Générique,

Radical ; Plural, CLE et CLE

RIB.

Exemple :

LE CLE RIB

13

Code ville

|

Code banque

|

Générique

|

Radical

|

Plural C

|

|

148

|

480

|

21211

|

5014946

|

000 7

|

Le numéro de compte a de différents

génériques qui sont utilisés par toutes les banques

populaires : (a titre d'exemple)

-21111 : Compte particulier

-21211 : Compte commerçant

-21621 : Compte artisanat

-21330 : Compte sur carnet

o Le montant versé :

C'est le montant d'espèces versées par le client

à la banque. Tout d'abord, le caissier mentionne ce montant ;

après, il compte chaque billet et pièces à part, tout en

séparant les billets (200-100-50-20-10) et les pièces

(10-5-1-0.5-0.20-0.1- 0.05). Après le calcul du montant versé, il

vérifie si le montant d'opération est le montant du calcul sont

égaux.

> le versement déplacé (V. R. D)

:

Le versement déplacé est effectué par le

titulaire du compte où une tiers personne, à condition que ce

compte soit géré par une autre agence de la même banque.

> Le change

Le change est l'opération d'achat ou de vente de devises

contre la monnaie nationale (le dirham).

VII Les instruments de paiement

1. le chèque :

Le chèque est un ordre écrit, adressé par le

titulaire d'un compte à une banque d'avoir à payer à vue

une somme déterminée au profit d'un tiers ou de luimême. Il

existe une analogie entre :

-Le tireur : celui qui ordonne le paiement par le débit de

son compte -Le tiré : la banque du titulaire du compte qui paie le

chèque établi -Le bénéficiaire : partie en faveur

de laquelle le chèque est établi.

2. L'effet de commerce ou lettre de change

L'effet est un moyen de paiement qui n'est opérationnel

qu'après une échéance précisée.

Il obéit aux mêmes règles de validité

que le chèque en y ajoutant le nom du bénéficiaire et la

date d'échéance. Tous les effets remis par les clients sont

envoyé directement au portefeuille effet de la banque populaire qui sont

classés jusqu'à ce qu'ils approchent de leurs

échéances, pour subir une compensation interbancaire par SIMT en

cas de lettre de change normalisée(LCN).

Pour traiter un effet LCN, on doit tout d'abord le visualiser

afin de vérifier les mentions obligatoires. Et après saisie,

l'effet doit être obligatoirement validé par un Oui via DLD

NACOM.

La lettre de change ou la traite est un écrit par

lequel le tireur ordonne à un tiré (le débiteur) de payer

une certaines somme à un tierce (le bénéficiaire),à

une date déterminée ,indiquée à l'avance (terme de

le lettre de change)

3. Le virement

C'est l'ordre donné à sa banque, par le titulaire

d'un compte de prélever une certaine somme sur ce compte, et de la faire

porter au compte du bénéficiaire désigné,

également c'est une opération de compte en compte qui consiste

à transmettre les fonds.

Les clients de la banque par écrit sur imprimé

modèle signé par le dit client, précisant le montant et le

bénéficiaire

Les mécanismes de virement sont :

-Virement entre deux comptes fonctionnant dans la même

banque ; -Virement entre deux comptes fonctionnant des deux banques

différentes ; 4. les conditions de forme et de fond

:

*Condition de forme : Il doit mentionner :

-La dénomination de chèque doit être

insérée dans le texte

-Le montant et la somme à payer sont inscrits en chiffres

(coin droit) et en toutes lettres dans le libellé.

-Le nom du tiré

-L'indication du lieu ou le paiement doit ~tre effectué

ainsi que la date

-La signature

Si l'une de ces mentions ci-dessous ne figure pas, le

chèque n'est pas validé. *Conditions de fond :

Il faut d'abord s'assurer de la signature, ainsi que de la

provision correspondante au montant indiqué sur le chèque.

5.

Paiement en espèce :

En premier lieu, le guichetier procède à ?la

toilette du chèque' tout en vérifiant : o Le lieu de paiement du

chèque ;

o l'existence de la signature du tireur

o La conformité entre le montant en chiffres et en lettres

;

o L'existence du lieu et la date d'émission du

chèque (il ne faut pas qu'elle dépasse un an et vingt jours.)

6.

Retrait au guichet :

Les gens qui n'ont pas de chéquier peuvent retirer de

l'argent grâce à un chèque guichet que le manipulateur leur

fait signer.

Le chèque guichet a trois feuillets :

- Deux feuillets (1 et 3) sont gardés par l'agence

- Un feuillet (2) est donné au client comme pièce

justificative.

La présence de la carte d'identité nationale et

le visa du chef de caisse sont obligatoires.

8. Les cartes monétiques :

Ce sont des cartes réservées aux clients de la

banque populaire pour retirer de l'argent de leur propre compte, en cas de

déplacement ou de clôture de la caisse.

VIII- Arrêt de caisse

A la fin de chaque journée, le manipulateur procède

à l'arrêt de caisse.

Il utilise la transaction C. A .I (gestion de taille de la

caisse). Il compte les existants de la caisse et les compare avec le nombre de

billets et de pièces figurés sur l'écran ; ces derniers

doivent être égaux aux existants. Ensuite, par la transaction

A. R .C, il compare le total des versements et paiements, puis il

arrête la caisse. En dernier lieu, il fait sortir une hard copie de

toutes les transactions.

La caisse étant au juste, le caissier met le total de ces

existants dans coffre fort à combinaisons.

Youssef louardi

I. Octroi de nouveaux crédits

Article 1-

La Banque offre au personnel du Contractant les crédits

immobiliers et à la consommation définis dans l'annexe I et II

aux conditions de taux d'intérêts ci-après :

Condition tarifaires préférentielles

à appliquer aux convections en faveur du personnel des partenaires et

des professionnels

· Objet :

· Financement de l'acquisition ou l'aménagement de

logements neufs ou anciens ;

· Financement de la construction de logement individuel

· Financement de l'acquisition de terrain ;

· Rachat des crédits dûment contractés

auprès d'autres établissements pour l'acquisition de

logements.

Durée

< 7 ans

= 7 ans

Taux variables

5,43%

5,50%

Taux fixes

5,93%

6%

En cas de changement des taux opérés

par la banque; ces changements seront notifiés au contractant.

Il est entendu que toute décision prise par les

Autorités Monétaires en matière de taux

d'intérêt débiteurs relatifs aux crédits objet de

cette convention, sera appliquée aux nouveaux prêts à

mettre en place dès l'entrée en vigueur de ladite

décision.

Article 2-

Les demandes de crédits feront l'objet de

décision de la part de la Banque au cas par cas. La mise en place des

crédits agréés est subordonnée à la

signature par le bénéficiaire du contrat de crédit

établi par la Banque, à la constitution intégrale des

garanties retenues et à l'accomplissement par le

bénéficiaire des conditions décrites en annexe I et II.

La Banque s'engage à décider sur les demandes

de crédits qui lui sont soumises par les emprunteurs, dans un

délai n'excédant pas les 5 jours ouvrables à compter de la

date du dépôt du dossier complet.

Article 3-

La Banque s'engage à délivrer à

l'emprunteur après la mise en place du crédit un tableau

d'amortissement qui récapitule les échéances du

crédit et détaille les composants de chacune d'entre elles :

- Remboursement du capital ;

- Remboursement des intérêts ;

- TVA sur intérêts.

Article 4-

17

· Tarification HT :

Les dossiers constitués par le personnel du Contractant

souhaitant bénéficier d'un crédit devront comporter les

documents listés ci-après :

- demande de crédit écrite et signée par

l'emprunteur ;

- photocopie de la carte d'identité nationale ;

- attestation de travail datée de moins de 3 mois ;

- fiches de paie des 3 derniers mois ;

- état d'engagement récent.

En cas d'acquisition d'un bien immobiier à usage

d'habitation ou de terrain nu destiné à la construction d'un

logement individuel :

- compromis de vente ;

- certificat de propriété datant de moins de 3

mois.

En cas de construction ou d'aménagement :

- autorisation de construire ou d'aménagement ;

- devis descriptif et estimatif des dépenses ;

- jeu de plans approuvés pour la construction ;

- certificat de propriété datant de moins de 3

mois.

Article 5-

Les relations juridiques entre la Banque et les

bénéficiaires de crédits sont régies exclusivement

par les contrats de crédits conclus entre les deux parties et auxquels

la présente convention ne peut se substituer.

Article 6-

Le règlement du montant intégral de chaque

échéance de crédit se fera par prélèvement

sur le compte bancaire du client ouvert auprès de la banque et sur

lequel le salaire est domicilié.

Article 7-

Le Contractant s'engage à aviser par écrit la

Banque de tous départs à la retraite anticipée, de

démissions ou de licenciements, quelle qu'en soit la cause, d'un agent

bénéficiant de crédits accordés dans le cadre de la

présente convention.

II .Autres prestations bancaires

Autres produits et services

Conditions tarifaire à appliquer sans accord

préalable du comité régional BPR Condition

standard :

Taux d'intérêt variable unique : 5,50%

|

<7ans

|

7=D<15ans

|

15=D<20ans

|

20=D=25ans

|

QF<=50%

|

5.7%

|

6%

|

6,25%

|

6,50%

|

QF>50%

|

5,89%

|

6,25%

|

6,50%

|

6,75%

|

|

- produits d'épargne définis en annexe III ;

- cartes monétiques dont les caractéristiques sont

détaillées en annexe IV

- produits de bancassurance définis en annexe V

- produits d'assistance dont les caractéristiques sont

détailées an annexe VI. -produits de banque à distance

permettant au personnel du Contractant d'accéder à

distance à leurs comptes bancaires et dont les

fonctionnalités sont définies en annexe VII.

- Offre packagée définie en annexe VIII

La banque populaire lance une nouveaux produit qui

s'appel INJAD MONDE

INJAD MONDE est un ensemble de solutions d'assurance et

d'assistance, 24h/24 et 7j/7, pour que vos vacances restent toujours

un plaisir. Annexe IX

Objet

Montant

Fonctionnalités

Crédits Immobiliers

Annexe I

Ce crédit finance la construction ou l'acquisition d'un

logement destiné á l'habitation personnelle ou celle des membres

de la famille.

Il peut atteindre 75% avec un maximum de 200000DH

|

|

15 ans

500DH si X<750000

1000DH si 750001 <X< 100000DH 1500DH si

100001<X< 200000DH 2000 DH si 200001<X<400000 DH 2500 DH si X>

400000 DH

· Le crédit peut atteindre 90% de

la valeur immobilière totale du projet sans pour autant dépasser

le coût des constructions.

· Montant maximum = 180.000 DH

11,5%

· Etre un client RME de la BP depuis 6mois.

· Chargé de remboursement ne devant pas

dépasser 30 á 40% du revenu mensuel.

· Hypothèque ou Nantissement immobilier avec un

dépôt d'acte de MOULKIA du bien financé.

· Souscription á une assurance décès

toutes causes

· Engagement du client á rembourser son

crédit par des transferts en devises.

· L'emprunteur ne doit pas être propriétaire

d'un logement dans la préfecture ou la commune ou le projets sera

réalisé.

Plafond du crédit

Durée

Taux d'intérêt

|

Conditions :

|

|

Frais de dossier

|

|

Crédits à la consommation

|

Objet

Plafond du crédit

Fonctionnalités

Crédit remboursable à échéance fixe,

destiné au financement de biens de consommation.

Déterminé en fonction de la charge de remboursement

avec un plafond de 500.000 dhs.

Durée

Souscription de parts sociales

84 mois

· 40% du revenu net mensuel s'il est

inferieur à 20.000 dhs.

· 50% du revenu net mensuel s'il est

supérieur ou égal à 20.000 dhs.

|

|

·

· 100 dhs quelque soit le montant du

crédit

Domiciliation du salaire

· Délégation d'assurance

décès invalidité,

· Toute autre garantie que la banque jugera

utile.

·

Taux fixe

7% l'an HT.

· Frais de Dossier

1,25% avec un minimum de 150 DHS et un maximum de 1500

DHS.

· Plan d'épargne adossé à des fonds

de placement Obligataires qui permet de constituer une épargne

progressive et régulière selon le rythme du client, sur une

périodicité mensuelle, trimestrielle ou annuelle ou avec des

versements libres.

· Le produit en trois variantes selon l'horizon de

placement choisi - 3, 5 ou 7 ans - permet aussi de disposer

à tout moment du capital revalorisé.

· A partir de 100 dhs / mois

· Selon les termes choisis, il dépend du rendement

des FCP obligataires.

Produits d'épargne

COMPTE SUR CARNET

Objet

Fonctionnalités

Compte permettant à son titulaire de constituer une

réserve d'argent souple et à son rythme pour une somme allant

jusqu'à 300.000 dhs.

Montant

Minimum : 100 dhs

Maximum : 300.000 dhs

|

AL IDDIKHAR CHAABI

|

|

Objet

|

|

Montant

|

Taux

Fonctionnalités

Offre monétique

Une carte de retrait et de paiement permettant

:

n Retrait quotidien : max 5 000 dhs par jour

;

n Plafond de paiement mensuel au vu du solde jusqu'à

7 000 dh

n Consultation du solde du compte support de la carte ;

n Changement du code confidentiel (code PIN) ;

n Relevé des 10 dernières

opérations effectuées sur le compte support de la carte ;

n Demande de chéquier ;

n Virement de compte à compte ;

n Services E-payment (Médi Télécom, IAM,

autres) ;

n Durée de validité : 3 ans

n Tarif 45 dhs/an

Une carte Visa Electron permettant :

n Retrait GAB CPM et

Confrères: Au vu du solde avec un plafond de 5

000 DHS par jour;

n PAIEMENT et CASH ADVANCE : Au vu du

solde avec un plafond mensuel. Minimum : 3 000 dhs

Maximum : 15 000 dhs.

n Relevé des 10 dernières

opérations effectuées sur le compte support de la carte ;

n Demande de chéquier ;

n Virement de compte à compte ;

n Services E-payment (Médi Télécom, IAM,

autres)

n Durée de validité : 2 ans

n Tarif : 59 dhs/l'an

Une carte MasterCard de retrait et de

paiement permettant :

retrait quotidien CPM et CONFRERES : Au vu du solde avec un

plafond de 5000 DHS par jour

Carte de retrait et de

paiement

« La Prima »

Carte de débit

« La Populaire

»

La carte de paiement

« La Gold

»

n PAIEMENT et CASH ADVANCE : Au vu de

l'autorisation (plafond mensuel). Minimum : 5 000 dhs Maximum

: 50 000dhs;

n Relevé des 10 dernières

opérations effectuées sur le compte support de la carte ;

n Commande de chéquier ;

n Virement de compte à compte ;

n Services E-payement (Médi Télécom, IAM,

autres).

n Durée de Validité : 2 ans

n Tarif : 200 dhs/'an

Cartes

Cartes

Fonctionnalités

Carte Visa Classic

|

Une carte de retrait et de

paiement permettant :

· Retrait GAB et Confrères : au vu du solde avec un

plafond de 5000 DHS par jour

· PAIEMENT et CASH ADVANCE: au vu de

l'autorisation (plafond mensuel). Minimum : 6 000 DHS

maximum : 50 000 DHS

· Débit différé des paiements des

achats.

· Durée de validité : 2

ans.

· Spécificité : carte embossée

· Tarif : 220 DHS/an

|

|

Carte « Rizk »

· Une carte privative de retrait,

adossée au Compte sur carnet permettant :

- Consultation du solde ;

- Changement du code confidentiel ;

- Retrait quotidien : max 5000 dhs ;

- Relevé des dix dernières opérations

· la carte Rizk est gratuite,

· Durée de validité : 3

ans

Spécificité : Carte pour compte

sur carnet uniquement

Une carte MasterCard, adossée au crédit revolving,

plafonnée à 100.000 dhs et permettant :

Carte de crédit « Relax »

- Consultation du solde ; Changement du code confidentiel ;

- Retrait quotidien : max 5000 dhs ;

- Paiement et cash advance des achats à hauteur du solde

disponible ;

· Durée de validité : 3

ans

· Tarif 150 dhs l'an

Bancassurance

Addamane Chaabi

Objet

Cotisations et frais

Rendement

Fonctionnalités

· Produit d'épargne-retraite, destiné aux

particuliers désireux de constituer une retraite principale ou

complémentaire, grâce à un système de cotisations

périodiques et / ou exceptionnelles.

· L'option épargne est assortie d'une assurance

obligatoire, garantissant le versement d'un capital aux ayants droit de

l'assuré après son décès ou invalidité

permanente et absolue.

· Un minimum de 200 dhs par mois soit

2.400 dhs par an.

· Frais de souscription :

> 3 dhs pour la tranche de 200 à

2.400 dhs

> 1,50 dhs de 2.500 à 4.900 dhs

> gratuitement pour 5.000 dhs et plus.

· Prime d'assurance : 3%.

|

|

· 3,25 % (Taux Minimum Garanti) +

90 % de participation aux bénéfices.

· Bonus de fidélité (exclusivité

d'Addamane Chaabi) allant de 1 % à 3 % à partir

de la 13ème année d'adhésion.

3,25 % (Taux Minimum Garanti) + 90

% de participation aux bénéfices.

Produit permettant la constitution progressive d'une

épargne au profit d'un enfant bénéficiaire et assortie de

deux assurances décès ou invalidité Absolue ou

Définitive :

· Assurance obligatoire : l'assureur remplace

l'assuré pour permettre la continuité du versement des primes

épargne mensuelles jusqu'au terme du contrat.

· Assurance Facultative : L'assureur garantit le versement

d'une rente éducation à l'enfant bénéficiaire

jusqu'au terme du contrat.

· Cotisations mensuelles : un minimum de 200

dh par mois.

· Versements exceptionnels : un minimum de 500

dh.

· Frais de souscription :

? 3 dh pour la tranche de 200 à 2.400

dh

? 1,50 dh de 2.500 à 4.900 dh

? gratuitement pour 5.000 dh et plus.

· Prime d'assurance : suivant le tableau des primes.

AL MOSTAKBAL CHAABI

|

Objet

|

|

Cotisations et frais

|

|

Rendement

|

Fonctionnalités

Annexe VI

Assistance

AL INJAD AL

CHAABI

Fonctionnalités

Objet

Prestations garanties

Tarification (Par an et par famille)

C'est une assistance permanente qui couvre le souscripteur, sa

famille et son véhicule 24 h/24, aussi bien à son domicile que

lors de ses déplacements au Maroc ou à l'Etranger.

· maladie subite, blessure, décès

· accident, panne, vol du véhicule.

· 200 dhs TTC pour une année

civile.

· 90 dhs TTC pour le véhicule du

conjoint

· 200 dhs TTC pour la garantie « Schengen

»

CHAABI NET

Fonctionnalités

Objet

Tarif

· Service qui permet au client abonné

d'accéder à son compte et d'effectuer un certain nombre

d'opérations à partir de son microordinateur personnel ou membres

de la profession, équipé d'un modem, d'une ligne

téléphonique et d'un abonnement à Internet.

· Abonnement de base : 30 dhs par mois/franchise de

6 mois

· Abonnement de base et fonction bourse : 50 dhs par

mois/franchise de 6 mois.

CHAABI

MOBILE

Objet

Tarif

Fonctionnalités

Réception de messages relatifs aux

opérations effectuées sur le compte supérieures

à 1.000 dhs avec le solde du compte après l'opération.

· Frais d'abonnement : gratuit

· Commission d'utilisation de service :

1dh par message

Annexe VII

Offres Packagées

La souscription à l'offre packagée donne droit aux

produits et services suivants :

Compte et opération sur caisse :

Un compte chèque

Des opérations illimitées de caisse : Remises

chèques,

Virements émis & reçus et Chaabi Tasdid

Moyen de Paiement : Une Carte « La gold >>

Service Banque à distance :

Chaabi net

Chaabi mobile : à hauteur de 10 SMS par mois

Découvert Yousr

Tarification : 79/Dhs HT/mois

Fonctionnalités

Box my life

Objet

Il s'agit d'un pack regroupant un ensemble de produits

et services destinés aux jeunes clients actifs dont le revenu est

supérieur à 7.000 dhs et l'âge est compris entre 25 et 40

ans.

A travers l'adhésion à ce package, le client

bénéficie d'une tarification

forfaitaire et avantageuse.

Conditions d'éligibilités :

Disposer d'un revenu mensuel moyen supérieur ou

égal à 7 000 Dhs ;

Etre âgé de 40 ans au plus, lors de la

souscription au package ; Pour le Découvert Yousr, domiciliation du

salaire ou engagement de domiciliation ;

Pour la carte Relax, domiciliation du salaire ou engagement de

domiciliation pour les montants supérieurs à 10 000 Dhs.

Tarification :

Pack bancaire multiservice conçu exclusivement pour les

femmes.

Les Services Bancaires

Un compte chèque

Une carte monétique « Ailes >>

Des services E-Banking : Chaabi mobile & abonnement Chaabi

net

PACK AILES

Objet

Fonctionnalités

Tarif

Pack Jeunes étudiants à

l'étranger

un programme de fidélité en partenariat avec la

société 2WLS basé sur la Cash-Back.

des réductions auprès des commerçants

adhérents à ce programme sur les opérations de paiement

réalisées par la carte Ailes qui seront versées aux

clientes.

30 dhs HT /mois.

Les opérations de caisse :

- Remises chèques : 5 opérations /mois -

Virement émis : 5 opérations / mois - Prélèvement

automatique : 2 opérat / mois

Les Services Extra Bancaires :

Fonctionnalités

Objet

Avantages

Tarif

27

Youssef louardi

A travers l'adhésion à ce package, le client

bénéficie d'une tarification forfaitaire et avantageuse.

Il s'agit d'un pack regroupant un ensemble de produits et

services destinés aux jeunes étudiants marocains à

l'étranger

Compte et opérations sur caisse :

Compte chèques

Remises chèques : illimitées

Virements émis & reçus : illimités

Chaabi Tasdid : illimité

Frais de transfert à l'étranger : illimités

(hors frais du correspondant)

Moyens de paiement :

Carte C'POP Carte Asfar Services E-Banking :

25 DH HT/ mois

Chaabi net Chaabi mobile

Objet

INJAD MONDE

Remorquage du véhicule garanti vers le garage susceptible

de le réparer au Maroc et à l'étranger;

Avance de fonds pour réparation du véhicule

à l'étranger ; Mise à disposition d'un chauffeur en cas

d'incapacité physique/décès du conducteur garanti au Maroc

et à l'étranger; Rapatriement du véhicule

immobilisé à l'étranger ;

Prise en charge des frais d'hébergement dans l'attente

de la réparation du véhicule (si l'immobilisation est

au-delà de 24h et même dans l'attente du contact technique)

Rapatriement et/ou transport du corps du défunt du lieu du

décès vers le lieu d'inhumation au Maroc ;

Prise en charge des formalités administratives

liées au décès du bénéficiaire ;

Titre de transport pour un membre de la famille pour

l'accompagnement du corps en cas de décès à

l'étranger ;

Titre de transport en cas de décès d'un proche

parent au Maroc ; Dotation aux obsèques de 10.000 dhs en cas de

décès de

l'assuré.

Une assistance conseil médical par

téléphone, 24h/24 et 7j/7.

Assistance en cas de vol du véhicule garanti.

Avance de la caution pénale à concurrence de 50

000dhs ;

Paiement des honoraires d'avocat à hauteur de 20 000dhs.

Annexe IX

ASSISTANCE MEDICALE :

Principales Prestations

Prise en charge des frais médicaux et d'hospitalisation

à l'étranger à hauteur de 350 000 dhs (30 000 Euros);

Avance de la caution d'admission dans un établissement

hospitalier au Maroc ;

Transport et rapatriement sanitaires au Maroc et à

l'étranger ; Retour du bénéficiaire après

hospitalisation au Maroc et à l'étranger ;

Frais de prolongation de séjours après

hospitalisation à l'étranger

Prise en charge des frais de voyage et de séjour d'un

proche parent si la durée d'hospitalisation du

bénéficiaire dépasse 5 jours

ASSISTANCE JURIDIQUE A L'ETRANGER, LIEE AU VEHICULE

:

ASSISTANCE EN CAS DE DECES :

ASSISTANCE TECHNIQUE :

|

SCHENGEN VISA

|

|

Annexe X

|

|

|

|

Objet

|

Principales Prestations

|

|

Prise en charge des frais médicaux et d'hospitalisation

dans les pays de l'espace SCHENGEN à hauteur de 350 000 dhs (30 000

Euros) ;

Transport et rapatriement sanitaire à l'étranger ;

Retour de l'assuré après hospitalisation à

l'étranger ; Frais de prolongation de séjour après

hospitalisation à l'étranger ;

Prise en charge des frais de voyage et de séjour d'un

membre de la famille ou d'une personne désignée, si la

durée d'hospitalisation de l'assuré dépasse 7 jours.

ASSISTANCE MEDICALE :

ASSISTANCE EN CAS DE DECES :

Une assistance conseil médical par

téléphone, 24h/24 et 7j/7.

Rapatriement et/ou transport du corps du défunt du lieu du

décès à l'étranger vers le lieu d'inhumation au

Maroc ;

Prise en charge des formalités administratives

liées au décès de l'assuré ;

Titre de transport en cas de décès d'un proche

parent au Maroc ;

|

Remorquage à l'étranger du véhicule garanti

vers le garage susceptible de le réparer ;

Mise à disposition d'un chauffeur à

l'étranger en cas

d'incapacité physique ou de décès du

conducteur garanti ;

Rapatriement du véhicule immobilisé à

l'étranger ; Prise en charge des frais d'hébergement dans

l'attente de la réparation du véhicule (si l'immobilisation est

au-

delà de 2 jours et même dans l'attente du contact

technique) ;

Assistance en cas de vol du véhicule garanti.

|

|

ASSISTANCE TECHNIQUE :

|

|

|

|

Titre de transport pour un proche parent pour l'accompagnement du

corps.

Les travaux effectués au sein de banque

ouisslane

Durant mon stage au sein de la banque populaire j'ai pu

effectuer plusieurs tâches dans les différents postes que j'ai

occupés.

Délivrance des cartes

guichets.

Délivrance des carnets de

chèque

Classement des carnets de

chèque

Change des devises en dirhams à l'aide du

GAB incorporant

un système de change automatique.

Remises des cartes capturées par le

guichet et non

expirées, aux clients.

Envoi de documents par Fax aux

différentes agences et succursales de la banque populaire du

royaume.

Conclusion

Mon stage au sein de la banque populaire a

été très bénéfique et instructif. Au cours

de ces quatre semaines, j'ai ainsi pu observer et participer, au fonctionnement

quotidien d'une agence bancaire.

Au-delà, de l'activité de chacun des

services, j'ai pu constater les relations humaines entres les différents

employés de la banque, indépendamment de l'activité

exercée par chacun d'eux ; ainsi j'ai pu ressentir l'importance des

relations humaines au sein de l'entreprise et même celles nouées

avec les clients par ce qu'une bonne relation induit une bonne

réputation à l'organisme et aux employés de ce

dernier.

En effet, l'atmosphère au sein de la banque

était très chaleureuse. A titre d'exemple, j'ai constaté

qu'un air familial régnait au sein de la banque, il y avait une absence

des rapports de force entre dirigeant est subordonnés, et une

présence de l'entraide entre les différents employés. D'un

autre côté je me suis rendu compte de l'importance qu'on donnait

au client en essayant de le satisfaire en mettant en oeuvre tout ce qui

était possible, ce qui le fidélise de plus en plus. A travers de

cette convivialité, j'ai pu comprendre que l'activité d'une

entreprise devient plus performante et plus rentable dans une atmosphère

chaleureuse et bienveillante

Aussi j'ai eu l'occasion de visionner sur terrain

certaines

connaissances acquises au cours de la formation au sein du l'ISTA

à Er-

Rachidia.

|