DEDICACE

A notre famille

REMERCIEMENTS

L'aboutissement de ce travail est le fruit de l'effort de

plusieurs personnes, par leur apport scientifique, technique et moral. Nous

leur adressons nos sincères remerciements.

Nos sentiments de profonde gratitude s'adressent

également au Président et Fondateur de l'Université Libre

de Kigali (ULK) de sa bonne volonté d'investir dans le

développement humain. A travers lui, tout le corps professoral pour

avoir fait de nous des techniciens de calibre en gestion utiles pour la nation

rwandaise et à toute l'humanité.

Nos sincères remerciements s'adressent

spécialement à Monsieur MORISHO NENE, pour avoir accepté

de diriger ce travail malgré ses lourdes responsabilités

professionnelles. Son esprit critique et ses conseils pertinents qui nous ont

été très utiles. Il n'a épargné aucun effort

pour nous éclairer tout au long de notre recherche.

Le corps des enseignants de la faculté des sciences

économiques et de gestion, auxquels nous devons la grande partie du

bagage intellectuel de gestionnaire, trouvent ici l'expression de notre grande

reconnaissance.

La recherche n'aurait abouti sans la disponibilité des

données statistiques de la part du RIM s.a. dans son agence de Gisenyi.

Nous disons grand merci aux agents de ladite institution à Gisenyi pour

l'accueil chaleureux nous réservé lors de la collecte desdites

données.

Enfin, nos sentiments de sympathie sont adressés

à ceux qui ont contribué de loin ou de près à la

réalisation de ce travail.

HARELIMANA Jean Bosco

LISTE DES SIGLES ET

ABREVIATIONS

AFD : Agence Française de Développement

ASSOFI : Association de Solidarité

Financière

BAIR : Bureau d'Appui aux Initiatives Rurales

BANCOR : Banque à la Confiance d'Or

BCDI : Banque de Commerce de Développement et

d'Industrie

BCR : Banque Commerciale du Rwanda

BDD : Bureau Diocésain de Développement

BK : Banque de Kigali

BNR : Banque Nationale du Rwanda

BRD : Banque Rwandaise de Développement

CCA : Chargé des Cours Associés

COGEBANQUE : Compagnie Générale des

Banques.

COOPEC : Coopérative d'Epargne et de

Crédit

CSR : Caisse Sociale du Rwanda

CRS : Catholic Relief Service

CT : Court terme

FOR : Forum des Organisations Rurales

IMF : Institution de Micro Finance

LT : Long terme

MINECOFIN : Ministère des Finances et de la

planification économique

MT : Moyen terme

ONG : Organisation Non Gouvernementale

Op.Cit : Opere Citato qui signifie le titre de l'ouvrage

déjà cité

P. : Page

PUF : Presse Universitaire de la francofonie

RIM : Réseau Interdiocésain de Micro

finance

s.a. : Société Anonyme

UBPR : Union des Banques Populaires du Rwanda

UCT : Union de Caisse des Travailleurs

ULK : Université Libre de Kigali

LISTE DES TABLEAUX

Page

Tableau 1: Comparaison entre l'IMF et la Banque

classique

30

Tableau 2 : Des activités financés

par RIM s.a.

46

Tableau 3 : Présentation du taux de

recouvrement du RIM s.a, agence de Gisenyi

47

Tableau 4 : Comparaison des taux

d'intérêt

49

Tableau 5 : Calcul du ratio de

liquidité

58

Tableau 6 : Calcul du ratio de

crédit

59

Tableau 7 : Calcul du ratio d'efficience

60

Tableau 8 : Calcul du ratio d'utilisation de

l'épargne

61

Tableau 9 : Calcul du ratio

d'intermédiation

62

Tableau 10 : Calcul du ratio de

délinquance

62

Tableau 11 : Calcul du ratio de garantie de

crédits

63

Tableau 12 : Comparaison de ratio de garantie

et de ratio de délinquance

64

Tableau 13 : Calcul de l'évolution du

nombre des clients, des déposants et de leurs

dépôts ainsi que des crédits (2003, 2004 et 2005)

65

Tableau 14 : Tirage de l'échantillon

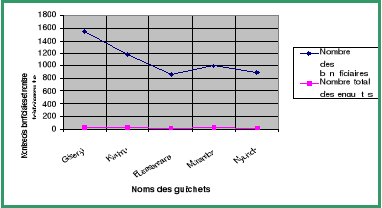

selon les guichets des répondants

68

Tableau 15 : Identification des

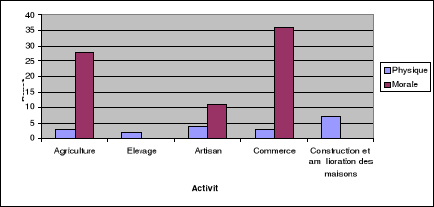

bénéficiaires suivant leur domaine d'activité et leur

personnalité.

70

Tableau 16 : Identification des

bénéficiaires suivant l'état civil

72

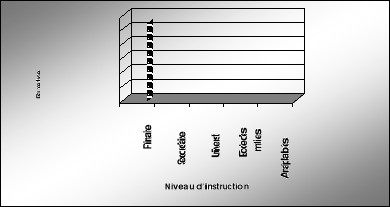

Tableau 17 : Niveau d'instruction des

enquêtés

73

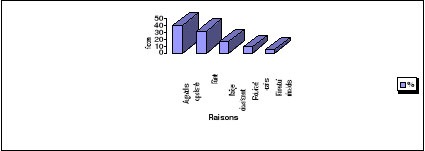

Tableau 18 : Les raisons de demande de

crédit

74

Tableau 19 : Identification des

bénéficiaires suivant le nombre des personnes à charge et

le domaine d'activité

75

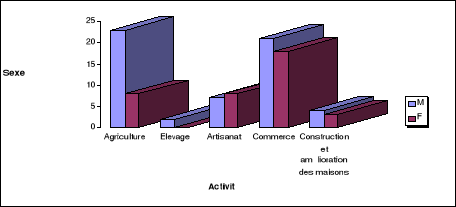

Tableau 20 : Identification des

bénéficiaires suivant le sexe et le domaine

d'activité.

76

Tableau 21 : Identification des

bénéficiaires suivant le montant reçu en francs rwandais

et du domaine d'activité

77

Tableau 22 : Satisfaction des

bénéficiaires

78

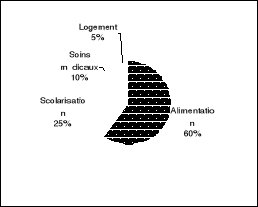

Tableau 23 : Présentation des besoins

satisfaits

79

Tableau 24 : Augmentation du niveau de revenu

80

LISTE DES GRAPHIQUES

Page

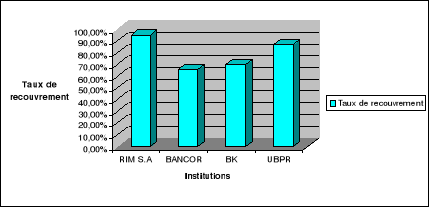

Graphique 1 : Comparaison des taux de recouvrement des

banques classiques et des IMF en 2005

48

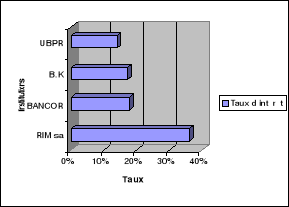

Graphique 2 : Comparaison des taux d'intérêt

50

Graphique 3 : Comparaison de ratio de garantie et de

délinquance

64

Graphique 4: Présentation de l'échantillon des

bénéficiaires selon les guichets

68

Graphique 5: Présentation des bénéficiaires

suivant leur domaine d'activité et leur personnalité

71

Graphique 6: Présentation des bénéficiaires

suivant l'état civil

72

Graphique 7 : Présentation du Niveau d'instruction des

enquêtés

73

Graphique 8 : Présentation des raisons de demande de

crédit

75

Graphique 9 : Présentation des

bénéficiaires suivant le sexe et le domaine d'activité

77

Graphique 10 : Présentation de la Satisfaction des

bénéficiaires

79

Graphique 11: Présentation des besoins satisfaits

80

Graphique 12 : Présentation de l'augmentation du

niveau de revenu

81

LISTE DES FIGURES

Page

Figure 1: La micro finance avec démarrage

exogène

24

Figure 2: La micro finance avec le démarrage

endogène

25

Figure 3: La structure interne du RIM s.a agence de

Gisenyi.

42

TABLE DES MATIERES

Page

DEDICACE..........................................................................................

i

REMERCIEMENTS

ii

LISTE DES SIGLES ET ABREVIATIONS

iii

LISTE DES TABLEAUX

iv

LISTE DES GRAPHIQUES

v

LISTE DES FIGURES

vi

LISTE DES FIGURES

vi

TABLE DES MATIERES

vii

INTRODUCTION GENERALE

1

1. CHOIX ET INTERET DU SUJET

1

2. DELIMITATION DU SUJET

2

3. PROBLEMATIQUE

2

4. HYPOTHESES DU TRAVAIL

4

5. OBJECTIFS DU TRAVAIL

4

6. TECHNIQUES ET METHODES DE RECHERCHE

5

6.1. TECHNIQUES

5

6.1.1. Technique documentaire

5

6.1.2. Technique du questionnaire

5

6.1.3. Technique d'observation

6

6.1.4. Technique d'interview

6

6.2. METHODES

6

6.2.1. La méthode synthétique

6

6.2.2. La méthode structuraliste

7

6.2.3. La méthode comparative

7

6.2.4. La méthode systémique

7

6.2.5. La méthode analytique

8

6.2.6 La méthode historique

8

6.2.7 La méthode statistique

8

7. SUBDIVISION DU TRAVAIL

8

CHAPITRE 1. CONSIDERATIONS THEORIQUES

10

1.1 LE CRÉDIT

10

1.1.1. Définitions et classifications du

crédit

10

1.1.1.1. Définitions

10

1.1.1.2 Classification du crédit

13

1.1.1.2.1. La classification selon la

destination

13

1.1.1.2.1.1. Le crédit à la

production

13

1.1.1.2.1.2. Le crédit à la

consommation

13

1.1.1.2.2. La classification selon la

durée

14

1.1.1.2.2.1. Le crédit à court

terme

14

1.1.1.2.2.2. Le crédit à moyen

terme.

14

1.1.1.2.2.3. Le crédit à long

terme

15

1.1.1.2.3. La classification selon les

garanties

15

1.1.1.2.3.1. Le crédit personnel

15

1.1.1.2.3.2. Le crédit réel

15

1.1.1.2.4. La classification selon le

bénéficiaire

16

1.1.2. Le microcrédit

16

1.1.2.1. Risque du microcrédit

17

1.1.2.2. Importance et rôle du

microcrédit

17

1.1.2.3. Différents produits de

crédit

18

1.1.2.3.1. Crédit individuel

18

1.1.2.3.2. Crédit solidaire

18

1.2. L'EPARGNE

19

1.2.1. Définition

19

1.2.2. Micro- épargne

20

1.2.3. Importance et rôle de

l'épargne

20

1.2.4. Différents produits

d'épargne

20

1.2.5. Stratégie de mobilisation de

l'épargne

21

1.3. LA MICROFINANCE

22

1.3.1. Les tentatives de définition de la

microfinance

22

1.3.2. Notion de microfinance

22

1.3.3. Objectif de la microfinance

24

1.3.4. Les principes de fonctionnement de la

microfinance

24

1.3.5. Microfinance et genre

25

1.3.6. La microfinance, un marché local

d'argent

26

1.3.7. La microfinance et sa proximité avec

les groupes cibles.

27

1.3.8. La microfinance et son caractère

originel

27

1.4. INSTITUTIONS DE LA MICROFINANCE

29

1.4.1. Concept d'institutions de microfinance

29

1.3.5. Comparaison entre l'IMF et la Banque

classique

30

1.4.2. Développer une institution permanente

de microfinance

31

1.4.3. L'institution de microfinance et

ses éléments caractéristiques

31

CHAPITRE 2. LES INSTITUTIONS DE

MICROFINANCE AU RWANDA ET LE RESEAU INTERDIOCESAIN DE MICRO FINANCE (RIM

s.a.)

33

2.1. LE SYSTEME FINANCIER AU RWANDA

33

2.1.1. Le système centralisé

33

2.1.2. Le système financier informel

34

2.1.3. Le système financier

décentralisé

34

2.2. MICRO FINANCE AU RWANDA

34

2.2.1. Historique

34

2.2.2. Catégorisation des intervenants en

micro finance au Rwanda

36

2.2.3. Evolution de la micro finance au Rwanda.

36

2.2.4. Approche du crédit dans les

institutions rwandaises de micro finance

37

2.2.5. Faiblesses généralisées

des pratiques de micro finance au Rwanda.

37

2.3. PRESENTATION ET ANALYSE DES INDICATERURS DE

PERFORMANCE DU RESEAU INTERDIOCESAIN DE MICRO FINANCE (RIM s.a.)

40

2.3.1. Présentation du Réseau

Interdiocésain de Micro finance (RIM s.a)

40

2.3.1.1. Historique du Réseau

Interdiocésain de Micro finance (RIM s.a.)

40

2.3.1.2. La mission et l'objet du RIM s.a

41

2.3.1.3. Les groupes cibles du RIM s.a

41

2.3.1.4. Les zones d'activité du RIM s.a

41

2.3.1.5. Localisation du RIM s.a agence de

Gisenyi

41

2.3.1.6 Les procédures de gestion de

crédit dans le RIM s.a

42

2.3.1.7. La création des ASSOFI

43

2.3.1.7.1. La mise en place d'une ASSOFI

43

2.3.1.7.2. L'organisation des ASSOFI

44

2.3.1.8. La formation pré- crédit

44

2.3.1.9. Les services dans le RIM s.a.

45

2.3.1.10. La demande et l'approbation du

crédit

45

2.3.1.11. Les cycles de crédit

46

2.3.1.12. L'utilisation des crédits

46

2.3.1.13. Le remboursement des crédits

47

2.3.1.14. Le taux d'intérêt

48

2.3.1.15. Le défaut de paiement

50

2.3.1.16. Les garanties de remboursement

51

2.3.1.17. L'épargne dans RIM s.a.

51

.2.3.1.17.1. L'épargne obligatoire

51

2.3.1.17.2. L'épargne garantie

51

2.3.1.17.3. L'épargne libre

52

2.3.1.18. Le suivi et l'évaluation des

crédits

52

2.3.1.18.1. Le suivi

52

2.3.1.18.2. L'évaluation

53

2.3.2. Calcul des ratios du Réseau

Interdiocésain de microfinance agence de Gisenyi.

54

2.3.2.1. Notion de ratio et indicateurs de

performance

54

2.3.2.2. Calcul et interprétation des ratios

du RIM s.a.

58

3.4.2.2. Évolution du nombre des clients,

des déposants et de leurs Dépôts, ainsi que des

crédits.

65

CONCLUSION PARTIELLE

65

CHAPITRE 3. IMPACT DES CREDITS OCTROYES PAR

LE RIM s.a AGENCE DE GISENYI, SUR L'AMELIORATION DES CONDITIONS DE VIE DES

BENEFICIAIRES

66

3.1. INTRODUCTION

66

3.2. PRÉSENTATION DE L'ÉCHANTILLON

DES BÉNÉFICIAIRES DES CRÉDITS

66

3. 3. LE DÉROULEMENT DE L'ENQUÊTE

69

3.4. LES DONNÉES RELATIVES AUX

CARACTÉRISTIQUES DES RÉPONDANTS

70

3.5. LES RAISONS DE DEMANDE DE CRÉDIT

74

3.6. SATISFACTION DES

BÉNÉFICIAIRES

78

3.7. LES CRÉDITS ACCORDÉS ET LES

REVENUS DES BÉNÉFICIAIRES

80

CONCLUSION PARTIELLE

81

CONCLUSION GENERALE

82

1. SYNTHÈSE DU TRAVAIL

82

2. SUGGESTIONS

84

PERSPECTIVES DES RECHERCHES ULTERIEURES

85

BIBLIOGRAPHIE

86

ANNEXES.........................................................................................

89

INTRODUCTION GENERALE

1. CHOIX ET INTERET

DU SUJET

La rentabilité du système financier d'un pays

permet de générer les fonds nécessaires pour le

financement du développement national, c'est une condition

nécessaire à la croissance économique. La

rentabilité d'une institution de micro finance lui permet non seulement

d'honorer ses engagements mais également d'assurer son

développement, son autonomie et le développement du pays en

général.

Pour le cas du Rwanda, son développement exige

beaucoup d'efforts de la part de tous les acteurs concernés et doit

reposer en particulier sur les petits projets générateurs de

revenus du milieu rural où réside la majorité de la

population pauvre1(*). Cette

population n'a cependant pas accès au crédit bancaire pour

investir dans les activités génératrices de revenus car

elle ne dispose pas des garanties suffisantes à cet effet.

Pour résoudre ce problème, on a fait recours

à la micro finance, que l'on considère comme un mécanisme

capable de faciliter l'accès aux services financiers et non

financiers aux populations pauvres. Par expérience, la micro finance

est l'une des stratégies adoptées par les pays en

développement comme le nôtre en vue de réduire la

pauvreté.

En définitive une étude faite sur un secteur

aussi important que celui de micro finance est d'un apport remarquable pour

les gestionnaires et pour tous les agents économiques en

général. Aussi avons-nous décidé d'orienter notre

étude non pas sur les grandes entreprises bancaires anciennes, mais sur

les institutions financières de taille moyenne récemment

crées comme le Réseau Inter diocésain de Micro finance

(RIM S.A) dans le souci de contribuer à la réalisation de la

politique nationale de l'extension et de la libéralisation du secteur

financier.

L'activité d'une institution de micro finance

repose sur la confiance réciproque entre elle et ses clients. Les

clients, lorsqu'ils déposent leurs épargnes dans une institution

de micro finance, font un acte de foi dans la bonne gestion de cette

institution qui devient leur débiteur. L'administrateur évite

toute forme d'imprudences qui risqueraient d'ébranler la

crédibilité de sa maison par le retentissement qu'auraient dans

le public les pertes réelles ou supposées.

Le présent travail présente donc :

§ Un intérêt personnel car il nous permet

d'élargir nos connaissances en matière de gestion de

crédit pendant notre vie professionnelle.

§ Un intérêt académique car il nous

permet de poser le problème de la gestion de crédit de

manière scientifique au regard des théories de l'analyse

financière.

§ Un intérêt communautaire car les

crédits octroyés par les institutions de micro finance touchent

aujourd'hui la majorité du monde rural. Une évaluation de la

politique de crédit peut profiter aussi bien aux gestionnaires des

crédits, aux agents économiques en général et aux

clients des institutions de micro finance.

2. DELIMITATION DU

SUJET

Notre étude est du domaine de la gestion

financière. Il se limite à l'évaluation de la politique de

crédit des institutions financières non bancaires du Rwanda.

Dans l'espace : Notre travail se limite sur les

institutions financières du Rwanda et le Réseau Inter

diocésain de Micro finance (RIM s.a.) sert de cas pratique.

Dans le temps : Notre travail porte sur la période

de 2003 à 2005.

3. PROBLEMATIQUE

La pauvreté est un problème endémique

dans les pays en développement. La population de ces pays vit dans des

conditions précaires caractérisées par une mauvaise

alimentation et l'inaccessibilité aux services de base

tel que l'éducation, les soins de santé, .... Ces conditions

précaires sont liées au faible revenu monétaire de cette

population et l'inaccessibilité aux financements bancaires faute de

garanties matérielles, la peur de s'endetter, le manque

d'expérience,...

La volonté internationale d'associer la croissance

économique à la lutte contre la pauvreté, a conduit

à redéfinir le développement rural essentiellement

axé sur l'amélioration de la qualité de la vie de la

population pauvre, en lui assurant des emplois productifs et

rémunérateurs, et un plus large accès aux ressources, aux

revenus et aux services sociaux de base. C'est surtout en Afrique subsaharienne

où les couches les plus importantes de la population vivant dans les

zones rurales se retrouvent réduite à la misère sous

toutes ses formes.

Dans le cas spécifique du Rwanda, la pauvreté

est généralisée surtout dans le milieu rural où la

guerre et le génocide de 1994 ont augmenté le nombre de

ménages vivant en dessous du seuil de pauvreté passant de 45% en

1985 à 70% en 1995 pour redescendre à 64% en 20052(*) ; non seulement les

ménages pauvres ont augmenté en nombre, mais aussi ils sont

devenus plus pauvres et ont des difficultés à relever leur

seuil de bien-être. La raréfaction, la dégradation des

terres cultivables disponibles, ainsi que les aléas climatiques (forte

pluie, sécheresse),....., ont augmenté les difficultés

socio-économiques des ménages.

Pour lutter contre cette pauvreté, le

Rwanda comme un pays en développement, a entrepris des

réformes économiques visant essentiellement à

accroître le revenu réel par habitant et améliorer le

niveau de vie de la population par la libéralisation du secteur

financier qui a accéléré la naissance de nouvelles

institutions financières (bancaires et non bancaires). Il s'agit d'un

facteur très important, car un bon nombre d'institutions

financières sur un marché financier libéralisé

constituent un préalable considérable au bon fonctionnement de

celui-ci dans un environnement de concurrence au détriment de la

situation monopolistique qui pourrait être engendrée par un nombre

limité d'institutions financières.

Une institution financière doit constamment

dégager une rentabilité assez forte pour faire croître ses

fonds propres et réduire sa dépendance vis-à-vis des

ressources étrangères et rémunérer ses

actionnaires. Elle doit donc être en mesure d'aider la population rurale

à sortir de la pauvreté et assurer son autonomie

financière à long terme.

Malheureusement, bien d'institutions financières

promues jusqu'à présent ont des seuils de rentabilité se

situant à des niveaux non satisfaisants.

En évaluant la politique de crédit et d'autres

déterminants de performance des institutions de micro finance, nous

disposons indirectement de moyens de prévention de la faillite et les

moyens de sa relance au cas où l'institution financière venait

à être ébranlée, c'est à dire que nous

saurons sur quelle(s) variable(s) jouer pour lui donner le souffle.

Le crédit, sous ses formes variées, est l'un des

outils de performance et de l'efficacité d'une institution de micro

finance. Il peut être un moteur tout comme il peut freiner la performance

d'une institution selon qu'il est bien géré ou pas.

Notre recherche doit répondre aux diverses

interrogations suscitées par la problématique. Au terme du

présent travail, deux questions doivent trouver des

réponses :

1. Y'a-t-il une relation entre la gestion de crédit et

la performance d'une institution de micro finance et quelle est l'incidence que

la première pourrait avoir sur la seconde ?

2. Les crédits octroyés par le Réseau

Inter diocésain de Micro finance (RIM s.a.) ont-ils un impact sur la

condition de vie des bénéficiaires?

4. HYPOTHESES DU TRAVAIL

Face à ces interrogations nous basons notre travail

sur les hypothèses suivantes :

1. La gestion de crédit est à la base de la

performance d'une institution de micro finance et elle exerce une incidence

positive sur l'institution de micro finance.

2. Les crédits octroyés par le Réseau

Interdiocésain de Micro finance ont un impact sur les conditions de vie

des bénéficiaires.

5. OBJECTIFS DU TRAVAIL

Le présent travail est à la fois d'une

portée théorique et pratique.

Sur le plan théorique, ce travail se veut être

une contribution à une meilleure compréhension des

problèmes liés aux crédits octroyés par des

institutions de micro- finance. Sur le plan pratique, à la

lumière des résultats obtenus, ce travail voudrait évaluer

le rôle que joue le crédit dans la politique de réduction

de la pauvreté et trouver les moyens d'apporter les correctifs

nécessaires pour utiliser et gérer le crédit de

façon rationnelle.

Pour parvenir à cette fin, nous nous fixons trois

objectifs principaux :

1. Etudier l'impact effectif du crédit sur la

performance des institutions de micro finance en vue de mieux comprendre

pourquoi sa bonne gestion s'impose.

2. Mettre en évidence les conséquences qui

découlent de l'incidence effective que doit exercer le crédit sur

des institutions de micro finance rwandaises.

3. Montrer l'impact de l'utilisation de crédit dans le

contexte de réduction de la pauvreté.

6. TECHNIQUES ET METHODES DE

RECHERCHE

6.1. TECHNIQUES

La technique est un moyen d'atteindre un but, mais qui se

situe au niveau des faits ou des étapes pratiquées3(*). Pour recueillir les

données, nous avons utilisé la technique documentaire, la

technique d'interview, la technique du questionnaire et la technique

d'observation.

6.1.1. Technique

documentaire

Elle est orientée vers une fouille systématique

de tout ce qui est écrit ayant une liaison avec le domaine de

recherche4(*). Elle a

été utile dans la consultation des documents en rapport avec le

sujet tels que les ouvrages, les revues, notes de cours ; les

mémoires et rapports dans les bibliothèques et aux sites de

l'internet.

6.1.2. Technique du

questionnaire

Elle consiste à élaborer un questionnaire

destiné à une population cible, plus précisément

aux échantillons de cette population en vue de répondre par

écrit à ce questionnaire5(*). Elle nous a permis d'élaborer un questionnaire

destiné aux bénéficiaires des crédits du RIM s.a.,

plus précisément à l'échantillon de cette

population en vue de répondre par écrit à ce

questionnaire.

6.1.3. Technique

d'observation

Elle est surtout employée en sciences exactes. Son

emploi en sciences humaines pose le problème d'objectivité. En

effet, l'observateur fait toujours partie de la réalité qu'il

observe6(*). Elle nous a

permis de tirer parti de notre expérience de gestionnaire des

institutions de micro finance.

6.1.4. Technique

d'interview

Elle consiste à avoir des entretiens avec des

personnes qui peuvent nous fournir des informations relatives à notre

sujet de recherche. Pour notre cas, nous utiliserons plus celle

structurée laquelle l'enquêté répond à une

série des questions dont le nombre, l'ordre et l'énoncé

ont été fixés à l'avance.

6.2. METHODES

La méthode est constituée de l'ensemble des

opérations intellectuelles par lesquelles une discipline cherche

à atteindre les vérités qu'elle poursuit, les

démontre,

les vérifie7(*). Cette conception de la méthode en tant

qu'élément de procédure logique inhérente

à toute démarche scientifique, permet d'appréhender tout

ce qui est en rapport avec notre sujet de recherche en la considérant

comme un ensemble des règles visant surtout des processus et des formes

de raisonnement et de perception, rendant accessible la réalité

à saisir.

6.2.1. La méthode

synthétique

Elle permet de synthétiser, c'est-à-dire de

globaliser les éléments en un ensemble cohérent8(*). Elle est fondée sur

l'étude du bilan. Le bilan constitue un matériel essentiel pour

la formulation d'un diagnostic orienté vers l'appréciation des

conditions d'équilibre financier ou de solvabilité, et vers

l'étude de sa structure financière. Cette méthode

répond aux exigences suivantes9(*):

La composition du patrimoine et son évolution dans le

temps.

L'ajustement entre les liquidités accumulées par

l'institution de micro finance et les échéances qu'elle peut

anticiper à une date donnée.

L'adéquation entre la composition des ressources

collectées par l'institution de micro finance et les emplois qu'elles

permettent de financer.

6.2.2. La méthode

structuraliste

Elle cherche à révéler les structures

d'un ensemble10(*). Pour

apprécier la capacité du bénéficiaire de

l'institution de micro finance et son aptitude à dégager des

ressources internes, il faut analyser en détail la structure des

opérations d'exploitation et des opérations

financières11(*).

Egalement nous avons examiné les ratios qui sont des rapports entre

deux grandeurs caractéristiques.

La méthode structuraliste s'applique non seulement

à l'examen du bilan pour apprécier la structure de l'actif et du

passif mais aussi à l'étude des comptes de résultat de

façon à analyser la structure de l'exploitation et de la

rentabilité12(*).

La pertinence de cette méthode est

caractérisée par :

La présence de plusieurs bilans et comptes de

résultats de façon à suivre l'évolution des ratios,

la définition du secteur d'activité et de la dimension de

l'entreprise

6.2.3. La méthode

comparative

Elle cherche les ressemblances et les différences et

elle établit une certaine analogie entre les phénomènes

observés12(*). Elle

nous a permis d'effectuer des comparaisons entre les taux

d'intérêt et des ratios afin d'en dégager les constantes

ou évolutions survenues.

6.2.4. La méthode

systémique

Elle est basée sur la notion système, la

recherche systémique a pour but de construire un modèle ou un

cadre théorique adapté à l'analyse des

réalités sociales, politiques ou économiques dont on doit

considérer comme étant chacune des ensembles organisés et

bien ordonnés13(*).

Les institutions financières bancaires faisaient partie d'une

organisation vaste contrôlée par la banque centrale et comprenant

en son sein d'autres agents économiques. La méthode

systémique a rendu possible l'analyse des différentes

interactions qui surviennent entre les différents acteurs, leur impact

potentiel ainsi que le cadre fini. Le RIM s.a. étant un tout à

part, nous ferons ressortir la complémentarité des

différents sous-systèmes.

6.2.5. La méthode

analytique

Elle permet d'analyser systématiquement toutes les

informations ainsi que les données récoltées14(*). L'analyse des données

collectées par une étude et leur incidence sur le résultat

ou sur d'autres éléments, a permis de déceler l'influence

des différents éléments et par-là même de

cerner certains problèmes auxquels est confronté le RIM s.a.

6.2.6 La méthode

historique

C'est une méthode qui explique les

phénomènes et les faits en s'appuyant sur le temps15(*). Elle nous a permis de

parcourir l'évolution du système financier depuis un certain

temps, à travers les différentes innovations aussi bien dans les

structures que dans sa composition même. Le recours aux bilans et comptes

de résultats des années passées nous facilitera la

compréhension de la situation actuelle.

6.2.7 La méthode

statistique

Elle nous a aidé à pouvoir quantifier et

chiffrer les résultats de la recherche. Ensuite, elle nous a permis de

présenter ces résultats sous forme des graphiques, des tableaux

et des schémas.

7. SUBDIVISION DU TRAVAIL

Le présent travail commence par une introduction

générale qui comprend le choix et intérêt du sujet,

délimitation du sujet, problématique, hypothèse du

travail, objectif du travail, techniques et méthodes de recherche et la

subdivision du travail.

Il s'articule sur trois chapitres :

Le premier chapitre porte sur la revue de la

littérature tout en mettant l'accent sur les mots clés et

connexes de la recherche.

Le deuxième chapitre brosse

brièvement le système financier au Rwanda, le cadre historique

des institutions de micro finance au Rwanda, la présentation du terrain

de recherche et la gestion de crédit du RIM s.a afin de vérifier

la première hypothèse.

Le dernier chapitre présente les

données de l'enquête afin vérifier la deuxième

hypothèse. Il est terminé par une conclusion

générale et les recommandations.

CHAPITRE 1. CONSIDERATIONS

THEORIQUES

1.1 LE CRÉDIT

Les auteurs classiques considèrent le crédit

comme une charge pour les générations futures. Ils disent que

lorsque l'État contracte le crédit, la génération

présente l'utilise pour financer ses dépenses et par après

ce sont les générations futures qui prennent la charge de

rembourser le crédit16(*).

Il revient à dire que pour eux, il ne faut pas

contracter le crédit, il faut toujours utiliser ses propres fonds. Il

faut éviter le crédit pour ne pas créer les

problèmes dans l'avenir.

Les auteurs modernes quant à eux,

interprètent différemment le poids des crédits que les

classiques. Ils sont pour le crédit. Ils disent que le prêt est un

placement, une source de revenu pour prêteur. Ils ajoutent que l'emprunt,

une fois reçu et employé pour financer un projet d'investissement

rentable , permet de rembourser le crédit contracté et rapporte

aussi un projet à l`emprunteur17(*).

L'emprunt bien utilisé n'est pas donc une charge pour

les générations futures parce qu'il est remboursé par la

génération présente grâce aux projets

réalisés. L'emprunt est alors à la fois

bénéfique à l'emprunteur, car il reçoit un profit

après son investissement, et au prêteur parce qu'il reçoit

des intérêts lors du remboursement du crédit.

1.1.1. Définitions et

classifications du crédit

1.1.1.1. Définitions

Le mot crédit vient du verbe latin

« Credere » qui signifie « croire »,

« se fier à ». La notion de crédit a

été dominée par l'idée contenue dans le mot

« creditum » qui a le sens de croyance, de confiance. C'est

de ce sens qu'on a tiré les termes

« crédit » et

« créance »18(*).

Le crédit sera défini différemment selon

qu'on se le place au point de vue du créditeur ou du débiteur.

- Pour le créditeur ; c'est la mise en valeur

d'une épargne non utilisée à des fins d'investissements

propres et disponibles pour une période plus ou moins longue.

- Pour le débiteur, c'est essentiellement un gain de

temps. C'est la possibilité des jouissances immédiates d'un bien

dont le coût est différé. Le taux d'intérêt

constitue alors le coût du temps gagné. C'est le gain de temps

qui est primordial puisque sans crédit, il faut se résigner

à attendre que l'épargne accumulée permette

l'investissement durable.

Au sens de la clientèle, le crédit bancaire

est l'assurance contractuelle donnée par la banque à son client

qu'elle lui offrira jusqu'à une certaine limite et à certaines

conditions, la possibilité d'utiliser ce crédit soit directement

par le jeu d'un compte, soit indirectement sous forme de prêts de

signature19(*). Au sens

comptable, le crédit est l'échange de deux biens actuels,

à savoir : argent contre créance20(*). Au sens large, le

crédit est l'opération par laquelle on acquiert la maîtrise

immédiate des ressources en échange d'une promesse de

remboursement future, moyennant un paiement d'un intérêt

rémunérant le prêteur.

Au cours d'une conférence tenue en 1948 à

l'intention des élèves du centre d'Etudes Supérieurs de

banque, Emmanuel SEZE disait que lorsqu'on demande à un candidat ce

que s'est le crédit, voici à peu près ce qu'il

répondait: « dans le monde moderne, le crédit est une

force incomparable, c'est le levier essentiel des affaires ; sans lui, les

entreprises se traîneraient misérablement, incapables de se

développer ; avec lui les possibilités de la production et

des échanges deviennent infinies, c'est le principal facteur du

progrès de l'humanité21(*) ».

Georges PETIT DUTAILLIS22(*), donne au crédit la définition

suivante : Faire un crédit c'est faire confiance ; c'est

donner librement la disposition effective et immédiate d'un bien

réel ou d'un pouvoir d'achat, contre la promesse que le même bien

ou un bien équivalent, vous sera restituée dans un certain

délai, le plus souvent avec rémunération du service rendu

et du danger couru, danger de perte partielle ou totale que comporte la nature

même de ce service23(*) .

Jacques FERRONNERE quant à lui, dit que le banquier

appelle les opérations de crédit, toute opération par

laquelle faisant confiance à son client, il accorde à celui-ci le

concours de ses capitaux ou de sa garantie24(*) . Il est généralement

défini comme étant : « Une opération

par laquelle une personne physique ou morale, appelée prêteur, met

à la disposition d'une autre personne appelée emprunteur, une

somme d'argent contre une promesse de rembourser et moyennant le paiement

d'intérêts».25(*)

Généralement le donneur de crédit demande

la couverture au moins partielle de l'opération, sous forme de garantie

(gage, caution, hypothèque). Cette garantie ne modifie cependant pas le

fondement véritable de l'opération qui reste essentiellement

basée sur l'honnêteté et la capacité du

bénéficiaire.

Il arrive d'ailleurs que des crédits soient

donnés à découvert, c'est à dire sans qu'une

garantie additionnelle ait été fournie par le demandeur de

crédit. Des différentes définitions du crédit, se

dégagent trois éléments essentiels qui constituent son

support.

Le temps

La confiance

La promesse de rembourser

Ces éléments se combinent pour engendrer le

crédit.

Le domaine du crédit est extrêmement

vaste : il s'étale dans le temps, s'étend à toute

sorte d'activités, répond à de multiples besoins

économiques. Les crédits sont nécessaires au

fonctionnement de l'économie. Ils permettent aux entreprises d'investir,

d'embaucher, de produire, d'exporter en anticipant sur les recettes à

venir. Les crédits aux particuliers sont déterminants pour

soutenir la consommation et donc le bien être et la vie économique

du pays. Quant aux concours financiers que la banque apporte aux pouvoirs

publics, ils leur permettent de réaliser des investissements au profit

de la collectivité. En définitive, grâce au crédit,

l'investissement est immédiatement réalisable et l'accroissement

de production qu'en résulte permet le remboursement de la dette et

parfois la réalisation d'un bénéficiaire.

1.1.1.2 Classification du

crédit26(*)

Beaucoup de critères peuvent permettre de classer les

opérations de crédit : la destination, la durée, les

garanties, le bénéficiaire.

1.1.1.2.1. La classification selon

la destination

En général, il existe plusieurs formes de

crédits selon la destination. Dans notre travail, nous retiendrons

seulement le crédit à la production et le crédit à

la consommation.

1.1.1.2.1.1. Le crédit

à la production

Il est appelé à rencontrer les besoins de

crédit à l'économie. Une entreprise en expansion manque

souvent de fonds propres, il lui faut alors avoir recours à des capitaux

de tiers, après s'être assurée que le rendement de

l'exploitation s'en trouvera suffisamment augmenté pour faire face au

coût de crédit. Suivant le type de production auquel il

s'applique, ce crédit peut se ranger dans diverses

catégories : crédit industriel, commercial, agricole, etc.

Ces sortes de crédits doivent être utilisées par les

bénéficiaires de telle sorte que le résultat de

l'opération permette de rembourser le principal, de régler les

intérêts et de réaliser en outre un bénéfice

raisonnable.

1.1.1.2.1.2. Le crédit

à la consommation

Il permet au bénéficiaire d'augmenter le volume

de ses dépenses de consommation. A cette fin, le preneur de

crédit obtient du donneur soit une somme d'argent, soit la livraison

immédiate d'un crédit des biens de consommation, contre

l'engagement d'un remboursement ou paiement ultérieur,

généralement échelonné sur une période

déterminée. L'objet du crédit étant destiné

à être consommé, le bénéficiaire doit

évidemment disposer d'une autre source de revenus pour constituer la

somme qu'il s'est engagé à rembourser.

1.1.1.2.2. La classification selon

la durée

Le crédit se caractérise non seulement par son

montant, mais par sa durée, par l'éloignement plus ou moins grand

du terme accordé pour son remboursement.

Le choix du terme dépend évidemment des besoins

du client, et de l'époque à laquelle le banquier prévoit

que ce dernier pourra rembourser. On distingue le crédit à court,

à moyen et à long terme. Dans notre travail, nous serons plus

intéressés par le crédit à court terme. Cette

distinction est faite suivant la durée de l'immobilisation des fonds

ayant servi à l'octroi du crédit.

Cette classification est commode; nous allons expliquer le

crédit en fonction de son objet, des besoins auxquels il répond.

Le temps n'est en fait qu'une conséquence, de sorte qu'on a parfois

recours à une répétition de principe en voulant expliquer

la cause par l'effet. Mais il faut étudier toute opération de

crédit en considérant son objet, ce qui permet, par

déduction, d'envisager l'époque de remboursement et le moyen que

le débiteur utilisera pour se dégager de ce crédit; la

question essentielle demeure la sortie du crédit, ce qui revient

à penser à la fin de l'opération au moment même ou

elle vient de naître. Cet écart de temps nous oblige à

revoir sur la classification habituelle du crédit à court,

à moyen et à long terme.

1.1.1.2.2.1. Le crédit

à court terme

Le crédit à court terme est celui qui est

accordé aux entreprises, aux particuliers pour donner au cycle

commercial et autres activités envisagées la souplesse

désirable. Il est destiné au financement des besoins

d'exploitation et est sans doute la forme la plus courante et utilisé de

crédit aux entreprises.

Par définition, le crédit à court terme

est d'une durée plus ou moins égale à deux ans, bien que

les crédits effectifs soient très souvent au-delà de cette

limite.

1.1.1.2.2.2. Le

crédit à moyen terme.

Le crédit à moyen terme est un crédit

dont la durée varie de deux ans à cinq ans voire même sept

ans pour ceux que l'on appelle « crédits à moyen terme

prolongé ».Ce sont essentiellement des crédits

d'équipement, des crédits de restructuration.

1.1.1.2.2.3. Le crédit

à long terme

Le crédit à long terme est un crédit dont

la durée est supérieure à sept ans et regroupe

essentiellement les crédits d'investissements importants à

caractère foncier ou mobilier.

Généralement, pour préserver la

solvabilité de la firme, le délai de remboursement de

crédits ne doit pas être inférieur à la durée

des emplois correspondants.

La durée du crédit est l'un des critères

qui déterminent la provenance des fonds, la forme de financement, la

nature des garanties et les conditions d'octroi du crédit.

1.1.1.2.3. La classification selon

les garanties

Selon les garanties attachées au crédit, on

distingue le crédit personnel et le crédit réel.

1.1.1.2.3.1. Le crédit

personnel

Le crédit est dit personnel lorsqu'il n'est

assorti d'aucune autre garantie que la promesse de remboursement, le plus

souvent verbale, faite par le bénéficiaire, promesse

appuyée, bien entendu par la capacité de remboursement du

crédité. Le crédit personnel est ouvert par la signature

du bénéficiaire à laquelle s'ajoute,

éventuellement, la signature d'un tiers garant ou avaliseur.

1.1.1.2.3.2. Le crédit

réel

Le crédit réel est garanti par un bien, mobilier

ou immobilier, donné en gage par le bénéficiaire du

crédit ou par un tiers. Il s'appuie non seulement sur une personne, mais

aussi sur une chose, la distinction résidant d'ailleurs du fait que la

dite chose est bien une partie du patrimoine du débiteur,

affectée spécialement à la garantie de remboursement des

sommes prêtées, alors que dans le crédit personnel, c'est

l'ensemble du patrimoine qui constitue la garantie matérielle du

crédit.

En général, le crédit personnel est

consenti en considération de la personnalité du débiteur

tandis que le crédit réel trouve son apport dans des biens

meubles ou immeubles constitués en gage au profit du banquier.

1.1.1.2.4. La classification selon

le bénéficiaire

Nous avons le crédit privé et le crédit

public. On parlera du crédit privé lorsque l'emprunteur est une

entreprise privée ou particulière, tandis que l'on parlera du

crédit public si l'emprunteur est l'Etat (gouvernement) ou encore une

collectivité publique.

1.1.2. Le microcrédit

Il n'y a pas de consensus parmi les professionnels pour

définir ce qu'est le micro crédit :

- Les uns influencés par les dirigeants du sommet

mondial de Washington sur le micro crédit en 1994, estiment que tout

crédit de plus 100 dollars n'est plus du micro crédit.

D'où le crédit de 100 dollars est considéré comme

un micro crédit27(*).

- Les autres et ce sont eux les plus nombreux, estiment que

prêter des sommes en monnaies locales allant de 100 à 500 dollars

revient à consentir ces prêts comme du micro

crédit28(*).

Le micro crédit consiste simplement à un

prêt à court terme de petites sommes à de potentiels

entrepreneurs issus de milieux pauvres, puisque les pauvres sont plus souvent

considérés comme très risqués en termes bancaires.

Les banques sont très rarement disposées à leur

prêter les petites sommes dont ils ont besoin. Grâce aux micro

crédits, il est maintenant possible de mettre de petite sommes d'argent

à la disposition des pauvres afin de les aider à créer

leurs propres emplois générateurs de revenus.

Ainsi, il répond à une demande de crédit

qui n'est pas satisfaite par les autres fournisseurs et il a pour objectif de

catalyser un développement socio-économique qui fera reculer la

pauvreté.

1.1.2.1. Risque du

microcrédit

Le crédit pose des risques tant du côté

du prêteur que de celui de l'emprunteur. Ces risques peuvent être

d'ordre personnel, c'est-à-dire particulier à l'emprunteur,

professionnel ou général, c'est-à-dire lié aux

risques des guerres, crises économiques, politiques ou troubles

sociaux.

L'emprunteur pour sa part, s'assure du remboursement du

prêt sollicité car emprunter sans être sûr de

rembourser, c'est courir à la catastrophe puisque le prêteur vous

obligera à vendre les biens et richesses que vous aurez

péniblement acquis pour rembourser l'emprunt que vous ne pouvez pas

solder vous-mêmes. 29(*)

Pour y faire face, le prêteur divise les risques et les

évalue en étudiant les affaires de l'emprunteur d'abord, limite

les risques en exigeant des garanties à ses emprunteurs.

1.1.2.2. Importance et rôle

du microcrédit

Le crédit constitue une source importante de

financement. Généralement, les services de crédits doivent

être destinés non seulement aux micro entrepreneurs (artisans,

travailleurs autonomes, commerçants), mais également aux

agriculteurs et aux consommateurs. Dans ce dernier cas, le surendettement doit

être évité, mais on doit considérer qu'un prêt

à l'habitation ou à la rénovation est aussi bon pour

l'économie que certains autres prêts productifs.

De même, l'agriculteur qui emprunte pour des semences

pourra utiliser son prêt pour acheter de l'équipement ou pour

payer de la main d'oeuvre bref pour répondre aux besoin de la

famille30(*). Le

prêt personnel peut aussi éviter de déstabiliser la

situation financière de la famille qui pourrait alors faire appel aux

prêts usuriers pour faire face à des situations difficiles

temporaires (école, mortalité, maladie etc.). Le prêt

à la consommation peut également stimuler l'économie

locale. L'achat de biens fabriqués localement peut avoir des

retombés intéressants pour la communauté, surtout s'ils se

substituent à des biens importés. La construction par exemple

améliore la qualité de la vie de la population et provoque un

effet multiplicateur par l'achat de matériaux locaux et l'utilisation

intensive de main d'oeuvre.

Bien sûr la création d'emplois autonomes par du

crédit productif a des répercussions sur la situation de

l'emprunteur et ce type de crédit est à privilégier. Dans

ce cas, il est au moins important que l'entreprise puisse produire

elle-même les revenus suffisants pour rembourser le capital et les

intérêts.

1.1.2.3. Différents

produits de crédit31(*)

Les types de crédits à offrir doivent être

définis en fonction des objectifs suivant : répondre aux

besoins et aux caractéristiques de la population cible, maximiser le

nombre de clients potentiels et assurer la rentabilité des institutions

de micro finance. Parmi les produits à offrir, citons :

1.1.2.3.1. Crédit

individuel

L'institution de micro finance peut négocier

directement avec un individu et le crédit est octroyé directement

à un individu sans passer par le groupe de solidarité. A ce

niveau, en guise de remboursement de crédit octroyé, il y a

exigence d'une garantie matérielle fournie par le

bénéficiaire du crédit ou la caution fournie par une

tierce personne.

1.1.2.3.2. Crédit solidaire

Ce modèle de crédit a été mis au

point par la Grameen Bank au Bangladesh à l'intention des femmes vivant

en milieu rural dépourvues des terres et en quête de financement

pour les activités génératrices de revenus. Ce

crédit est octroyé à un groupe de solidarité et il

appartient à ce dernier de redistribuer le montant de crédit

reçu entre ses membres. La seule garantie exigée est la caution

solidaire fournie par tous les membres du groupe. Il reste un crédit le

plus adopté par de nombreuses institutions de micro finance.

1.2. L'EPARGNE

Qui dit crédit dit également épargne.

Nous ne pouvons pas donc parler du crédit sans pour autant parler de

l'épargne. A partir de l'épargne mobilisée, les banques

distribuent des crédits suivant les instructions

préétablies pour se rassurer de l'aptitude de remboursement des

clients qui sollicitent les crédits ainsi l'épargne est

créatrice et animatrice de toute production,elle est la construction

d'un capital ou du patrimoine.

1.2.1. Définition

L'épargne est l'affection du revenu à la

thésaurisation, à un placement, à un prêt ou

investissement direct32(*).Il se définit également à partir

d'un comportement d'économie, d'abstinence, de mise en réserve

comme une absence de consommation, ou une consommation

différée33(*).

A partir des définitions que ces auteurs ont

donné sur le terme épargne, nous pouvons formuler notre

définition de la façon suivante ; l'épargne est une

partie du revenu qui n'est pas consommée directement par un individus

mais qui est réservée à une consommation future et en

général sa consommation n'est pas directe, elle est

précédée d'un investissement. Ceci signifie que

l'épargne est une consommation différée d'une partie du

revenu, précédée par la valorisation. Pour les

économistes classiques et néoclassiques, l'épargne est ce

qui finance l'investissement. Pour eux, à tout moment l'épargne

est égale à l'investissement, cette conception respecte ainsi la

loi des débouchées de Jean Baptiste SAY selon laquelle l'offre

crée sa propre demande.

Dans une économie, l'épargne joue un rôle

considérable dans la formation du capital et par conséquent dans

le processus de la croissance économique.

1.2.2. Micro- épargne

Il s'agit d'une épargne d'un petit montant

constitué par les bénéficiaires du micro crédit. La

micro épargne est destinée à jouer plusieurs

rôles :

- constituer un financement capable de garantir les risques de

non remboursement d'un membre du groupe;

- permettre au groupe d'obtenir un volume de crédit

plus élevé;

- constituer une base de financement endogène pour une

institution de micro finance.

1.2.3. Importance et rôle de

l'épargne

L'épargne est fondamentalement une mesure de

sécurité personnelle, soit pour se prémunir contre les

évènements inattendus, soit pour assurer son développement

économique. On devrait apprendre à épargner avant

d'emprunter. L'épargne est aussi un moyen de lutte contre la

pauvreté et le surendettement. Le besoin d'épargner correspond

souvent à la sécurité physique qu'on obtient en

déposant son argent dans une institution de micro finance.

L'épargne comme source de crédits est d'autant

plus essentielle que l'Institution de Micro finance ne concentre pas uniquement

ses efforts sur les plus pauvres. Les épargnants des autres

catégories de revenu fournissent donc le capital nécessaire pour

rejoindre effectivement les plus pauvres.

Pour que l'épargne puisse jouer pleinement son

rôle, il faut adapter aussi les produits d'épargne.

L'épargne peut être volontaire, elle peut être

associée à du crédit ou encore destinée à

des fins particuliers.

1.2.4. Différents produits

d'épargne

Les membres de l'institution de micro finance se verront

offrir deux types de produits d'épargne : un compte

d'épargne courant qui ne produit aucun intérêt ainsi qu'un

compte d'épargne à terme qui produit un intérêt.

1.2.5. Stratégie de

mobilisation de l'épargne

Pour accélérer le rythme de collecte de

l'épargne locale et de rentabiliser cette opération, quelques

stratégies novatrices et appropriées sont

proposées :

. Les demandes de crédits étant

généralement très importantes, l'institution de micro

finance doit profiter de cette situation pour instaurer comme critère

d'octroi d'un prêt un apport personnel obligatoire, gelé pour

toute la dure du prêt. L'épargne est déposée avant

l'octroi du prêt, ce qui permet de s'assurer de la participation

réelle du promoteur du projet. L'institution de micro finance devra

développer un produit d'épargne qui est conditionnel à

l'octroi du crédit

.

La gestion des dépôts à terme doit

être conçue de façon à être à la fois

efficace

et concurrentielle. Les banques offrent un système

lourd qui réserve quelquefois

des surprises à l'échéance du placement,

car le calcul des intérêts peut être non

conforme au rendement préalable établi. A

l'institution de micro finance, l'épargnant doit connaître

dès le départ le montant qu'il touchera en intérêt

à l'échéance, ce qui répond aux besoins des

clients. De plus la date de départ du calcul des intérêts

correspond à la date du placement, ce qui est rarement

le cas avec les banques

commerciales.

En conjuguant ces différentes actions et en instaurant

un principe de rémunération incitative, l'institution de micro

finance doit réussir à multiplier par un certain coefficient son

objectif d'épargner.

L'institution de micro finance pourra ainsi compter sur des

sources de fonds locales qui permettront d'accroître l'assise

financière de l'organisation.

1.3. LA MICROFINANCE

1.3.1. Les tentatives de

définition de la microfinance

La micro finance est définie comme un

«octroi des services financiers à des personnes développant

une activité socio-économique n'ayant accès aux

institutions financières commerciales34(*)»

Il s'agit des pauvres sans revenus fixes, qui n'offrent aucune

des garanties en vigueur dans les institutions bancaires commerciales.

Ainsi, nous pouvons dire que la micro finance est un

système des services financiers décentralisés, qui visent

à rendre disponible, d'une manière durable et viable des services

de micro crédit aux micro entrepreneurs urbains et ruraux qui n'ont pas

d'accès aux services classiques bancaires.

1.3.2. Notion de microfinance

Le terme Micro finance sera compris ici dans un sens

large, afin de comprendre toutes les organisations ou institutions qui, d'une

manière ou d'une autre, offrent des services d'épargne et ou des

crédits aux populations qui, par manque de garanties matérielles

principalement, n'ont pas accès au secteur bancaire classique.

Le financement informel existe presque dans tous les milieux,

il peut prendre différentes formes : tontines, crédit des

prêteurs privés (souvent appelé crédit usuraire

parce que les taux d'intérêt pratiques sont élevés,

mais aussi épargne informelle confiée à des banquiers

ambulants par exemple). Ces formes de financement informel font face à

des contraintes du milieu rural en s'appuyant sur la proximité avec

l'emprunteur et sur les pratiques sociales locales. De ce fait, ces services de

financement ont en règle générale une porte limitée

à l'échelle locale et ne s'articule pas où peu avec le

marché financier. Le financement informel a longtemps

été considéré comme une pratique marginale qui

disparaîtrait à mesure que la finance formelle se

développe. De nombreuses études montrent que, bien au contraire,

c'est une pratique fortement développée dans de nombreux milieux

ruraux, qui rend différents types de services financiers et qui peut se

combiner avec des formes de financement plus modernes.

La micro finance, parfois appelée secteur

intermédiaire entre finance informelle et finance formelle ou

systèmes financiers décentralisés, a

développé des pratiques et des principes innovants pour faire

face aux défis du monde rural35(*). Biens que les formes d'organisations de la micro

finance soit diverses, elles partagent quelques principes communs et s'appuient

sur36(*) :

La proximité avec le monde

rural

Cette proximité s'appuie sur les institutions de

micro finance qui tentent de développer une offre de services

adaptés aux besoins et aux contraintes des populations locales, elle

repose sur une inter connaissance forte, ...

La participation des

bénéficiaires

Elle est mobilisée pour favoriser l'adéquation

de l'offre à la demande réelle des ménages, réduire

les coûts de transaction, gérer le risque et sécuriser les

services financiers, faire du système financier un outil aux services de

stratégies de développement des populations, faire du

système financier un outil d'apprentissage de mode de gestion

participatifs, démocratiques, permettant l'intégration

progressive des catégories des populations exclues des formes de

gouvernance traditionnelles (femmes, jeunes, ...) et le renforcement de

l'équité sociale. La participation des membres est vue comme un

levier de changement socio économique.

Des degrés variés de

décentralisation de la décision et de la

gestion

Des degrés varies d'innovation en matière de

garantie, avec notamment l'utilisation de la caution solidaire grâce

à laquelle un groupe se porte garant pour ses membres. La recherche de

la durabilité du service financier. Pour qu'un service financier puisse

être durablement proposé à une population rurale, il faut

assurer son autonomie et sa pérennité financière (avoir

des ressources financières stables et suffisantes, avoir un taux

d'intérêt permettant de couvrir le taux de crédit, ...), la

pérennité technique (un personnel compétent, des

systèmes de gestion et de contrôle bien organises et

efficaces,...), la viabilité sociale (un système financier bien

approprié par les populations).

1.3.3. Objectif de la

microfinance

Comme nous l'avons remarqué dans la définition

de la micro finance, celle-ci s'occupe des personnes les plus pauvres et des

ménages parfois sans activités économiques jusqu'aux

petites entreprises créatrices d'emplois dans les communautés ou

elles opèrent.

D'après LEDGERWOOD, les objectifs du

développement de la micro finance incluent

généralement : 37(*)

- La réduction de la pauvreté : en effet,

l'objectif primordial de la micro finance , principalement le micro projet,

est l'éradication de la pauvreté grâce a une forme d'aide

qui ne s'apparente plus à l'assistance pure et simple . Cependant, elle

n'est pas une panacée et doit être associée à

d'autres mesures ;

- Le renforcement de la position socio économique de la

femme ou des groupes des populations défavorisées exclues du

secteur financier formel ;

- La création d'emplois et des opportunités de

revenu par le biais de la création et du développement des micro

entreprises ;

- L'encouragement à la création des entreprises,

l'accroissement de la productivité et des revenus des groupes

socialement vulnérables.

1.3.4. Les principes de

fonctionnement de la microfinance

Il existe actuellement plusieurs variantes de micro finance

qui fonctionnent selon les principes fondamentaux pouvant être

schématisés comme suit :

Figure 1: La micro

finance avec démarrage exogène

Fonds exogènes

Micro crédit

Micro épargne

Fonds endogènes

Formation

Encadrement

Suivi

Echange d'expérience

Source : www.microsummit.org

Dans ce système, le financement de démarrage

provient de l'extérieur soit sous forme de donation ou sous forme de

crédit. Ce fonds est distribué à des groupes sous forme

de micro crédit dont le remboursement permet de continuer une micro

épargne devant déboucher sur des fonds endogènes. Petit

à petit, l'institution de micro finance se libère du financement

extérieur (par remboursement du crédit initial ou par

investissements en cas de donation).

Figure 2: La micro

finance avec le démarrage endogène

Encadrement

Suivi

Echange d'expérience

Formation

Fonds exogènes

Micro crédit

Micro épargnes

Fonds endogènes

Source : www.microsummit.org

Ce système est très courant dans les mutuels de

solidarités et des Coopératives d'épargne et de

crédit. L'institution mobilise d'abord l'épargne des clients qui

sont forcement membres. Ces épargnes sont ensuite distribuées

sous formes des crédits à partir desquelles on constitue des

micro épargnes qui alimentent les fonds endogènes.

1.3.5. Microfinance et genre

Les femmes forment toujours les segments les plus pauvres de

la société qui doivent assurer l'éducation des enfants,

les soins de santé, l'alimentation, etc. En plus, elles sont

exposées à des rares opportunités économiques que

les hommes.

En effet des barrières culturelles et

économiques auxquelles les femmes sont soumises rendent difficile leur

accès aux services financiers. De plus, elles sont tenues à des

obligations domestiques démesurées. Par ailleurs la limitation

à la propriété et le statut local souvent

précaires sont des conditions permettant aux femmes de disposer du peu

de sources de garanties.

De même l'accès aux systèmes financiers

reposant sur des contrats écrits est d'autant plus difficile aux femmes

du fait de leur niveau d'alphabétisation qui est très bas

surtout dans les pays en voie de développement.

Au Bangladesh, le professeur MUHAMMAD a initié le

programme de prêt aux femmes en dépit de débuts

difficiles causés par les barrières religieuses. Cette banque

sert aujourd'hui de modèle à toutes les institutions de micro

finance partout dans le monde, en ce qui concerne l'aspect genre38(*). Il a été

remarqué que les entreprises exploitées par les femmes

présentent des caractéristiques différentes de celles

gérées par les hommes. De manière générale,

les femmes ont tendance à donner davantage de poids à

l'entretien du ménage et à la réduction des risques dans

leurs stratégies d'entreprises.

En effet les femmes se sont montrées comme ayant un

sens de responsabilité et sont sensibles à la pression sociale

et par conséquent remboursent leurs crédits.

1.3.6. La microfinance, un

marché local d'argent

La micro finance traite de la gestion durable des ressources

financières pour le compte des populations vulnérables

impliquées dans des activités économiques productives mais

n'ayant pas accès au système bancaire classique. La micro finance

concerne le micro crédit, la micro épargne et les appuis conseils

aux bénéficiaires entrepreneurs39(*).

En effet, la révolution apportée par la micro

finance est qu'elle donne accès au crédit à des personnes

qui étaient exclues du marché commercial du crédit

à cause de manque de garantie de valeurs significatives pour leur

permettre l'accès au crédit traditionnel.

Il convient de préciser tout de même que la micro

finance ne s'arrête pas seulement à la fourniture de micro

crédit. Elle englobe une vaste gamme de services financiers tels que les

dépôts, les crédits, les services de paiement et de

transport d'argent, les services d'assurances et les services de conseil

financier aux pauvres et aux ménages à faibles revenus.

1.3.7. La microfinance et sa

proximité avec les groupes cibles.

La micro finance concerne toutes les composantes de la

population capable d'entrer dans la logique du marché et pouvant de fait

être considérée comme des micro entreprises grâce

à leurs activités de production de commercialisation et de

consommation. Ces micro entreprises ont très difficilement ou n'ont

jamais accès aux ressources financières du secteur bancaire

classique. En milieu rural, la micro finance est liée à la micro

entreprise, que ce soit dans les secteurs de l'agriculture, de l'élevage

et du commerce, de l'artisanat etc.

D'un côte, les services offerts par les banques

commerciales présentent des coûts financiers raisonnables mais il

est difficile pour la population la plus vulnérable en

général et les femmes en particulier d'accéder à

leurs services sans engager des coûts de transactions

élevés et souvent prohibitif mais leurs services se

présentent avec des coûts de transactions négligeables.

Les services micro financiers doivent être moins chers que les services

rendus par les usuriers et plus accessibles que ceux offerts par les banques

commerciales.

On parlera d'équilibre à rechercher entre les

coûts financiers du client (les taux d'intérêts qui doivent

rester les plus bas possibles sans mettre en danger la viabilité de

l'institution de micro finance) et les coûts de transactions qui seront

d'autant plus faibles que l'institution de micro finance doit

développer des facilités de transactions. Les taux

d'intérêts doivent refléter cette préoccupation

faisant de cet argent, un argent certes plus cher mais surtout plus disponible,

ce qui constitue sa principale qualité.

1.3.8. La microfinance et son

caractère originel

Pour garder la proximité avec les groupes cibles et les

avantages qui y sont liés concernant les garanties liées à

la pression sociale, les institutions de micro finance doivent avoir un

caractère purement original local qui débouche sur un centre

décisionnel local contrôlé socialement (ce qui ne dispense

pas des contrôles financières).

La micro finance doit s'appliquer à rester rentable.

Ayant des coûts importants et percevant sa rémunération en

terme de pourcentage (le taux d'intérêt), l'institution de micro

finance doit assurer un volume de transactions important lui permettant

d'assurer sa rentabilité tout en restant gérable localement. La

micro finance n'a pas la vocation d'évoluer vers un système

bancaire parallèle. Elle doit s'appliquer toujours à relier le

dernier maillon bancaire au secteur d'opérateurs économiques

actif qui reste exclus des services prodigués par les banques

classique.

Pour stimuler le marché de la micro finance, il faut

faire ce qui suit40(*) :

a) Trouver des moyens pour augmenter la disponibilité

de la ressource en :

· offrant des taux de rémunération

attractifs pour l'épargne,

· mobilisant les capitaux propres à travers les

parts sociales,

· recourant à des emprunts qui coûtent mois

chers,

· se qualifiant pour des subventions pouvant permettre

d'atteindre certaines

· normes de performance.

b) Trouver des moyens pour augmenter l'utilisation de la

ressource en 41(*):

· fixant les coûts de transactions faibles tout en

se gardant de prendre des risques

trop élevés de pertes.

· choisissant des taux d'intérêts attractifs

par rapport aux usuriers,

· proposant des produits de crédits

originaux

1.4. INSTITUTIONS DE LA

MICROFINANCE

1.4.1. Concept d'institutions de

microfinance

Les institutions de micro finance ou les systèmes

financiers décentralisés sont des institutions qui apportent des

services financiers aux populations les plus démunies, exclues des

services financiers bancaires classiques42(*).

En effet, les institutions de micro finance visent l'atteinte

des objectifs non seulement sociaux mais aussi économiques en favorisant

l'émergence des petites activités des plus pauvres. La

constitution de ces institutions est possible pourvu que des moyens

adaptés leurs soient consacrés.

Aussi ces systèmes spécialisés dans le

petit crédit peuvent progressivement couvrir leurs coûts par le

produit de leurs activités (intérêts) et donc, devenir des

institutions financièrement viables au bout de quelques

années43(*).

Ainsi donc, Il est possible d'obtenir d'excellents taux de

recouvrement lorsque les modalités du crédit (durée ou

périodicité des échéances, garanties

acceptées,...) sont adaptées au milieu socio-économique.

1.3.5. Comparaison entre l'IMF et

la Banque classique

Tableau 1:

Comparaison entre l'IMF et la Banque classique

|

IMF

|

Banque classique

|

|

1. L'IMF est une entreprise de service.

2. Les membres sont des sociétaires.

3. Les membres sont des usagers.

4. La contribution financière est exigée en

fonction du service (part social).

5. Les excédents sont des ressources.

6. Les ristournes sont distribuées au prorata des

opérations effectuées.

7. Les réserves ne changent pas les valeurs de parts

sociales.

8. L'intérêt sur les parts sociales est

limité.

9. Un homme, un vote.

10. La concentration des entreprises des coopératives

vise à approcher les classes populaires et pauvres.

11. Il y a encadrement de la clientèle par l'IMF.

|

1. La Banque classique est une entreprise de rapport.

2. Les membres sont des actionnaires.

3. Les membres sont des clients.

4. Le capital est risqué en fonction du profit.

5. Les excédents sont des dividendes.

6. Les dividendes sont distribués au

prorata des actions.

7. Les réserves ne changent pas les

valeurs des actions.

8. L'intérêt sur les actions varie au

même rythme que les profits.

9. Une action, un vote.

10. La concentration des entreprises capitalistes vise

à enrichir quelques privilégiés.

11. Aucun encadrement accordé à la

clientèle.

|

Source : Fauquet,G., le secteur

coopératif, 4 éd., Edition de l'institution des

études coopératives, Bales,1965, p.12

1.4.2. Développer une

institution permanente de microfinance

Le succès de la micro finance se mesure sur la

capacité de développer une institution permanente en vue de

produire des changements significatifs et durables de la vie de nombreuses

personnes très pauvres44(*).

L'Institution de micro finance n'est pas un projet qui doit

disparaître avec le tarissement de financements. En effet les projets

sont temporaires ; ils viennent pour un temps et prennent fin lorsque le

financement est terminé.

Par contre, la micro finance doit laisser comme vestiges des

institutions pérennes qui, pour avoir été bien

préparées opérationnellement, ont atteint leur autonomie

financière. En d'autres termes, elles doivent arriver à

s'autofinancer et atteindre une indépendance financière. C'est

à ce moment là qu'une institution de micro finance pourra

subvenir aux besoins financiers des populations pauvres d'une manière

durable.

1.4.3. L'institution de

microfinance et ses éléments caractéristiques

Les éléments qui caractérisent

économiquement une institution de micro finance sont relevés

ci-après45(*) :

· la viabilité financière qui est la

capacité de l'institution à mobiliser les

ressources afin d'atteindre

l'opérationnalité permanente ;

· la durabilité qui est l'habitude de

l'institution à offrir des services de façon

permanente et durable ;

· la rationalité d'une institution de micro

finance qui consiste en une utilisation par cette institution d'un minimum de

ressources pour produire le plus haut niveau possible du profit ;

· les meilleurs pratiques d'une institution de micro

finance sont axées sur les éléments suivants :

o les crédits pour les activités

génératrices de revenus,

o les crédits individuels à travers les groupes,

o les crédits à court terme,

o le groupe de solidarité sans garantie

matérielle,

o les procédures simples et rapides d'octroi de micro

crédits,

o le taux d'intérêt pouvant couvrir tous les

coûts,

o les paiements réguliers, fréquents et à

temps,

o la fourniture des services d'épargne,

o l' habitude d'épargne encouragée,

o les membres ou clients qui se rencontrent souvent et

épargnent sur base hebdomadaire.

Une institution de micro finance qui touche des milliers de

clients peut espérer ou rechercher la croissance économique de

toute une région ou d'un secteur tout entier.

Ainsi peut être à la base de46(*) :

- Une hausse réelle des revenus dans un secteur

particulier de l'économie informelle par exemple le secteur des

taxi-vélos,...

- Une augmentation de l'ensemble des richesses de la

communauté ou des ménages,

- Bref, une institution de micro finance peut avoir un impact

positif en termes de revenus ou de protection de ressources économiques

en réduisant la dépendance des pauvres grâce à ce

que nous pouvons designer par le nivellement de la consommation.

Les avantages pour une institution de micro finance sont

multiples et atteignent toute la communauté permettant ainsi de

résoudre quelques problèmes, à titre d'exemple47(*) :

§ Enrayer la dégradation des sols en donnant des

crédits pour la plantation des arbres ;

§ Promouvoir l'épargne logement pour permettre

l'achat de terrain constructible ;

§ Le crédit à la santé pour les

médecins, pour l'offre des soins de santé à un coût

raisonnable.

§ L'aide pour créer des petits modules de

recyclage des déchets, etc.

CHAPITRE 2. LES INSTITUTIONS DE

MICROFINANCE AU RWANDA ET LE RESEAU INTERDIOCESAIN DE MICRO FINANCE (RIM

s.a.)

2.1. LE SYSTEME FINANCIER AU

RWANDA

Au Rwanda il existe trois systèmes d'offre de services

d'épargne et de crédit qui se côtoient, parfois en se

concurrençant.

Ces trois systèmes sont48(*) :

§ le système financier centralisé

§ le système financier informel

§ le système financier

décentralisé

2.1.1. Le système

centralisé

Ce système regroupe les banques commerciales qui

sont ; la Banque commerciale du Rwanda (BCR), la Banque de Kigali (BK), La

Compagnie Générale des Banques (COGEBANQUE), la Banque à

la confiance d'Or (BANCOR), la Banque de Commerce de Développement et

d'Industries (BCDI) et une banque de développement ; La Banque

Rwandaise de Développement (BRD) ainsi que la Banque National du Rwanda

(BNR).

Ces banques offrent généralement des services

financiers aux classes les plus riches et favorisées du milieu

urbain.

Dans les milieux ruraux, ces banques cherchent surtout

à drainer l'épargne de la population aisée vers la ville.

Par la nature de leurs ressources, elles ne financent pas des petits projets.

En effet, ces banques ne préfèrent pas courir

des risques de non remboursement et obligent des garanties de grande valeur, ce

qui met la majorité de la population Rwandaise à l'écart.

Les banques commerciales ne veulent pas courir des risques de coûts

élevés inhérents aux petits crédits avec des

revenus moindres49(*).

2.1.2. Le système

financier informel

Le système financier informel comprend les associations

rotatives d'épargne et de crédit du type tontine ou mutuelles

(IBIMINA). Les tontines ou mutuelles de crédit se fondent sur

l'épargne locale et sur la solidarité entre les membres. Au

Rwanda, les membres de ces associations mutualistes sont la plus part des

salariés d'une même entreprise ou d'une même

localité. Cependant, le système de crédit des tontines est

peu développé du fait des cycles courts de rotation.

2.1.3. Le système financier

décentralisé

Le système financier décentralisé ou

intermédiaire comprend principalement les institutions de micro finance.

Elles offrent des services financiers à la population la plus

démunie, exclue des services bancaires. Au Rwanda, le système