3.5. LES RAISONS DE DEMANDE DE

CRÉDIT

L'enquête a évoqué les raisons qui ont

poussé les bénéficiaires à demander le

crédit comme le montre le tableau suivant :

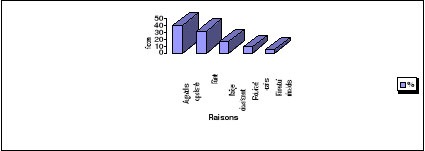

Tableau 18 :

Les raisons de demande de crédit

Raison

|

Effectif

|

%

|

Augmenter les capacités de travailler

|

38

|

40,2

|

Pauvreté

|

29

|

30,8

|

Manque d'investissement

|

15

|

16

|

Résolution de certains problèmes

|

8

|

8,5

|

Paiement du minerval des enfants

|

4

|

4,5

|

TOTAL

|

94

|

100

|

|

Source : Résultat de notre

enquête

Graphique 8 :

Présentation des raisons de demande de crédit

Source : Résultat de notre

enquête

Comme le montre ce tableau, la majorité des

bénéficiaires a demandé un crédit pour augmenter

leur capacité de travailler surtout dans le petit commerce, puisque la

grande partie des enquêtés sont des petits commerçants soit

40,2%, ils ont donc voulu augmenter leurs fonds qui étaient faible.

30,8% des enquêtés ont demandé un crédit pour

réduire la pauvreté au sein de leur famille, 16% des

enquêtés ont demandé le crédit suite au manque

d'investissement. 8,5% ont demandé un crédit pour résoudre

certains problèmes surtout de besoins fondamentaux et 4,5% optent pour

le paiement du minerval des enfants.

Tableau 19 :

Identification des bénéficiaires suivant le nombre des personnes

à charge et le domaine d'activité

Personne à

charge

Activité

|

0 - 5

|

5 - 10

|

10 et plus

|

Total

|

Agriculture

|

5

|

17

|

9

|

31

|

Elevage

|

1

|

1

|

0

|

2

|

Artisan

|

11

|

3

|

1

|

15

|

Commerce

|

11

|

21

|

7

|

39

|

Construction et amélioration de maison

|

5

|

2

|

0

|

7

|

Total :

|

33

|

44

|

17

|

94

|

%

|

35

|

47

|

18

|

100

|

|

Source : Résultat de notre

enquête

Le tableau ci-dessus nous montre que :

- les personnes à charge (0 - 5) sont au nombre de 33

soit un pourcentage de 35%

- le personne à charge (5 -10) sont au nombre de 44

soit un pourcentage de 47%

- les personnes à charge (10 et plus) sont au nombre

de 17 soit un pourcentage de 18%

Ce qui est remarquable est que le taux élevé

des bénéficiaires de crédit se trouve dans le groupe de

personnes ayant une charge familiale oscillant entre (5-10) car cette couche de

personne représente des gens actifs et ayant un esprit d'entrepreneur

et le taux moins élevé se rencontre dans le groupe des personnes

(10 et plus) car cette tranche représente déjà des gens

inactifs qui ont travaillé longtemps, qui n'ont pas besoin

d'entreprendre d'autres activités.

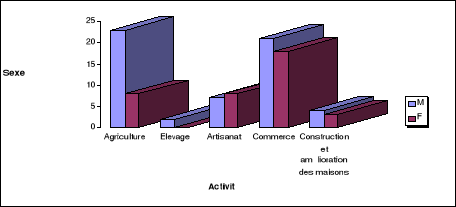

Tableau 20 :

Identification des bénéficiaires suivant le sexe et le domaine

d'activité.

Sexe

Activité

|

M

|

F

|

Total

|

Agriculture

|

23

|

8

|

31

|

Elevage

|

2

|

0

|

2

|

Artisan

|

7

|

8

|

15

|

Commerce

|

21

|

18

|

39

|

Construction et amélioration de maison

|

4

|

3

|

7

|

Total

|

57

|

37

|

94

|

%

|

60,6

|

39,4

|

100

|

|

Source : Résultat de notre

enquête

Graphique 9 :

Présentation des bénéficiaires suivant le sexe et

le domaine d'activité

Source : Résultat de notre

enquête

Dans le tableau ci-dessus, nous remarquons que le sexe

masculin est plus endetté que le sexe féminin. 57

débiteurs sont des hommes soit 60,6% et 37 sont des femmes soit

39,4%.Nous constatons aussi que beaucoup de crédits demandés par

les hommes sont utilisés pour l'agriculture alors que pour les femmes le

gros montant est concentré dans le commerce. 48,6% de femmes

débitrices du RIM s.a agence de Gisenyi occupe le commerce pour dire que

les femmes investissent dans le commerce plus que dans d'autres

activités alors que les hommes préfèrent l'agriculture.

Tableau 21 :

Identification des bénéficiaires suivant le montant

reçu en francs rwandais et du domaine d'activité

Activité

Montant reçu

|

Agriculture

|

Elevage

|

Artisan

|

Commerce

|

Construction et Amélioration des

maisons

|

50 000 - 100 000

|

3

|

0

|

5

|

0

|

0

|

100 001 - 150 000

|

2

|

0

|

0

|

1

|

0

|

150 001 - 200 000

|

7

|

0

|

2

|

3

|

0

|

200 001 - 250 000

|

16

|

0

|

0

|

10

|

|

250 001 - 300 000

|

0

|

0

|

1

|

3

|

1

|

300 001 - 350 000

|

1

|

1

|

4

|

1

|

0

|

350 001 - 400 000

|

|

1

|

2

|

19

|

2

|

400 001 - 450 000

|

2

|

0

|

1

|

1

|

1

|

450 001 - 500 000

|

0

|

0

|

0

|

1

|

3

|

|

Source : Résultat de notre

enquête

Nous constatons que beaucoup des demandes de crédit se

situent dans la classe 200 001 - 250 000 et se sont des agriculteurs qui y

sont majoritaires.

Concernant le grand montant octroyé, les

commerçants sont au sommet, car 2 crédits dans le commerce se

placent dans la classe de 400 000- 450 000 et 1 crédits dans la classe

de 450 000- 500 000. La construction vient au second niveau après le

commerce ; ce qui explique que les activités commerciales et la

construction exige un fond important par rapport à d'autres domaines

d'activité.

Dans le domaine de l'agriculture, les

bénéficiaires demandent le crédit le moins important, car

cette activité est risquant suite aux changements des climats dans notre

pays.

|