|

UNIVERSITE D'ABOMEY-CALAVI

FACULTE DES SCIENCES ECONOMIQUES ET

DE GESTION

Ecole doctorale de Sciences Economiques et

de Gestion

Nouveau Programme de Troisième Cycle

Interuniversitaire

en Economie

Première promotion du Master recherche en Economie

(2007-2009)

MEMOIRE PRESENTÉ POUR L'OBTENTION DU

DIPLOME D'ETUDE

APPROFONDIE (DEA) -MASTER RECHERHCE

OPTION : Economie Industrielle

SPECIALITE : Economie Publique

Efficience des dépenses publiques

d'éducation, de santé et

croissance économique dans

l'espace UEMOA

Par:

Damas HOUNSOUNON

Sous la direction de :

Magloire LANHA

Professeur agrégé des Sciences Economiques

avertissement

La Faculté des Sciences Economiques et de Gestion

de

l'Université d'Abomey-Calavi, n'entend donner

aucune

approbation, ni improbation aux opinions émises dans

les

mémoires. Ces opinions doivent être

considérées comme

propres à leurs auteurs.

A SENA AUDREY B. N'HANOU

pour ta compréhension et ton soutien et

HOUNSOUNON S. MARJORY EURIEL

Remerciements

Nous tenons à remercier tous ceux qui de près

ou de loin ont contribué à la réalisation de ce

travail.

De façon particulière, nos remerciements

s'adressent tout d'abord au Professeur AMouSSouGA GgRo FuLBERT, doyen

de la FASEG et Directeur de l'école doctorale de ladite faculté

pour son expertise, son dévouement et son encadrement ; au

Professeur MAGLoIRE LANHA, coordonnateur du NPTCI, aux Docteurs

IGug CHARLEMAGNE, AuGuSTIN CHABoSSou, VENANT CoSSI C. QuENuM, GILLES

SoSSou et YvES SoGLo et à tous les professeurs de la

FASEG.

Nos remerciements vont ensuite à l'endroit du

Nouveau Programme de Troisième Cycle interuniversitaire (NPTCI) qui a

mis à notre disposition tous les moyens matériels et financiers

nécessaires nous ayant permis de peaufiner nos études en DEA

/Master.

Nos remerciements s'adressent également à

nos parents et tous nos oncles, tantes, cousins, neveux et en particulier notre

oncle RoBERT HouNSouNoN pour son indéniable soutien financier

et moral et son désir ardent de me voir réussir. Puisse Dieu vous

accorder une longue vie afin que votre oeuvre soit continuelle.

Nous ne saurions terminer cette page sans exprimer nos

reconnaissances aux honorables membres du jury pour avoir accepté de

lire ce mémoire en si peu de temps et les remercions des critiques et

observations qu'ils voudront bien formuler à cet égard en vue de

son amélioration.

Efficience des dépenses publiques

d'éducatoion, de santé et croissance économique dans

l'espace uemoa

Résumé

Si en théorie, les dépenses socio-publicques

d'éducation et de santé sont de nature à

générer des gains de productivité pour une croissance

rapide comme le prédisent les modèles de croissance

endogène, ce peut ne pas être le cas en pratique dans certains

pays en raison de l'inefficience du financement de ces services publics ou de

la mauvaise gouvernance sous ces différentes formes (corruption,

détournement, le favoritisme, le clientélisme etc...).

Dans cette étude, nous avons tenté d'analyser

sur une période de 35 ans (1970-2004), les scores d'efficience des

dépenses publiques d'éducation et de santé à

l'échelle de l'UEMOA et rechercher si l'efficience de ces

dépenses permet un accroissement de la production plus vite que le

volume des dépenses engagées.

Pour y parvenir, nous avons d'abord procédé

à l'estimation des scores d'efficience par la méthode

DEA-Malmquist avant d'étudier l'impact de ces scores estimés sur

la croissance à travers un modèle de croissance

endogène.

Les résultats montrent d'une part que les

dépenses socio-publiques d'éducation et de santé sont peu

efficientes dans les pays de l'UEMOA durant la période

considérée et d'autre part que c'est une utilisation efficiente

des ressources consacrées à l'éducation et à la

santé qui est plus importante que le volume de ces dépenses en

tant que facteur contribuant à la croissance.

Mots clés Dépenses

socio-publiques, Efficience, Analyse d'enveloppement des données,

DEA-Malmquist, Croissance endogène.

Efficiency of public expenditure on education, health and

economic growth in << uemoa >>

Abstract

While in theory, the public spending on education and health

are likely to generate productivity gains for rapid growth as predicted by the

endogenous growth models, this may not be the case in practice in some

countries due to the inefficiency of financing of these public services or poor

governance in these different forms (bribery, embezzlement, favoritism,

cronyism etc ...).

In this study, we tried to analyze over a period of 35 years

(1970-2004), the scores of efficiency of public spending on education and

health in << UEMOA >> and to determine whether the efficiency of

these services allows increased production faster than the volume of

expenditure.

To achieve this, we first proceeded to the estimation of

efficiency scores by DEA-Malmquist approach before considering the impact of

these scores estimated on growth through a model of endogenous growth.

The results show both that the public spending on education

and health have little effect in << UEMOA >> during the period and

that it is an efficient use of resources devoted to education and health is

more important than the volume of such expenditure as a factor contributing to

growth.

Key words Public spending, Efficiency,

Data envelopment analysis, DEA-Malmquist, Endogenous growth.

Liste des sigles

BAD : Banque Africaine de

Développement

BM : Banque Mondiale

DEA : Data Envelopment Analysis

DMU : Decision Making Units

FDH : Free Disposable Hull

FMI : Fonds Monétaire International

INSAE : Institut National de Statistique et

d'Analyse Economique

OCDE : Organisation pour la Coopération

et le Développement Economique

PIB : Produit Intérieur Brut

PVD : Pays en Voie de Développement

UEMOA : Union Economique et Monétaire

Ouest-Africaine

Sommaire

Résumé iv

Introduction générale 2

Chapitre 1 Services publics et croissance

économique : une analyse théorique 5

1.1 Production de services socio-publics et croissance 5

1.2 Efficience économique et

généralités sur les modèles de frontière . .

. 9

Chapitre 2 Méthodologies 21

2.1 Spécification des modèles 21

2.2 Spécification et choix des variables 28

Chapitre 3 Estimation, analyse des résultats et

recommandations 32

3.1 Estimation des modèles 32

3.2 Analyse des résultats et recommandations 40

Conclusion générale 53

Annexe 60

Liste des Figures 77

Liste des Tableaux 78

Introduction générale

Dans les Pays en Voie de Développement (PVD), la

réduction de la pauvreté est une préoccupation croissante

des responsables de la politique économique. A cet égard, la mise

en oeuvre de toute politique visant à éradiquer ce fléau

implique une connaissance préalable approfondie des états sociaux

liés au bien-être des individus et des ménages. En effet,

selon les experts de la Banque Mondiale, l'accès de la population aux

services publics, en particulier à l'éducation et à la

santé, permet d'améliorer les conditions de vie,

d'accroître le bien-être, d'accélérer la croissance

et de réduire l'incidence de la pauvreté. L'acquisition de ces

actifs de capital humain constituerait donc un moyen très efficace de

promotion de la croissance, de la réduction des inégalités

et de la pauvreté. Les résultats de ces études sont

conformes aux prédictions des modèles de croissance

endogène qui assignent à l'Etat un rôle actif dans la

prestation de ces services compte tenu des externalités positives qu'ils

génèrent ainsi que d'autres imperfections de marché qui

les caractérisent.

Dans ces perspectives, l'ensemble des pays membres de l'Union

Economique et Monétaire Ouest Africaine (UEMOA) s'est lancé,

à l'instar d'autres pays de la sous région, dans une logique de

restructuration et d'assainissement des finances publiques surtout dans les

domaines de l'éducation et de la santé.

Toutefois, si en théorie, ces services sociaux sont de

nature à générer des gains de productivité pour une

croissance rapide comme le prédisent les modèles de croissance

endogène, ce peut ne pas être le cas en pratique dans certains

pays en raison de l'inefficience du financement des services publics ou de la

mauvaise gouvernance sous ces différentes formes(corruption,

détournement, le favoritisme etc...).

En effet, il existe une vaste littérature sur les

effets de la corruption sur l'activité économique en

générale et sur la production de biens publics par l'Etat en

particulier. Les études récentes sur le sujet ont souligné

que la corruption freine la capacité d'action de l'État par

l'intermédiaire de plusieurs mécanismes. Elle réduit

l'efficacité des dépenses, induit des distorsions dans leur

répartition entre les différents postes budgétaires et

entrave l'équilibre budgétaire(CLARA DELAVALLADE,2007). Plus

particulièrement, la corruption atténue l'impact des

dépenses publiques d'éducation et de santé sur les

performances sociales (taux d'alphabétisation ou taux d'illettrisme,

taux de mortalité ou espérance de vie) et amoindrit la

qualité des services fournis (ABLO et REINIKKA, 1998). La corruption

peut donc altérer l'allocation efficiente des services publics,

réduire la quantité d'output fournie par l'État ainsi que

la qualité des projets dans lesquels l'État investit.

Réduire la corruption permettrait ainsi de

réaliser des améliorations significatives en termes de

mortalité infantile et de taux de scolarisation primaire (GUPTA ET AL.,

2001).

Dès lors, la question fondamentale qui se pose pour le

cas des pays de l'UEMOA est de savoir, si dans le contexte actuel où la

corruption rime avec le tissu « socio-politico-économique

, l'allocation des dépenses sociales est-elle optimale au point de

permettre une accumulation efficiente du capital humain. Autrement

dit, les dépenses publiques d'éducation et de santé

sont-elles efficientes dans l'espace UEMOA? .

C'est à cette interrogation que s'attelle cette

étude en vue d'y proposer des éléments de réponses

conséquents.

L'objectif général de la présente

étude est donc d'analyser l'efficience des dépenses sociales dans

la prestation des services d'éducation et de santé dans les pays

de l'UEMOA.

De façon spécifique, l'étude vise à

:

· calculer les scores d'efficience des dépenses

publiques d'éducation et de santé;

· Analyser l'impact de l'efficience sur la croissance

économique de l'union

Les deux principales hypothèses qu'il convient de

vérifier peuvent se formuler de la façon suivante :

· les dépenses publiques d'éducation et de

santé sont efficients dans l'espace UEMOA;

· le degré d'efficience de ces dépenses

permet une croissance du FIB plus rapide que le volume des dépenses

engagées.

Cette étude présente alors un double

intérêt : primo, la mesure des scores d'efficience des

dépenses publiques pour montrer la performance(ou la

médiocrité) du secteur public dans la production des biens

publics et secondo, la recherche du lien de causalité entre le

degré d'efficience et la croissance pour appréhender qu'une bonne

utilisation des ressources est source de croissance économique et donc

de réduction de la pauvreté.

La littérature économique offre un champ

particulièrement intéressant sur la question de l'efficience en

général et sur celle des dépenses publiques en

particulier. En effet plusieurs auteurs ont étudié l'efficience

des dépenses publiques sociales et analysé l'impact de cette

efficience sur la croissance économique d'un ensemble de pays (voir

infra). Mais deux points essentiels permettent de différencier le

présent travail de ceux déjà effectués :

· à notre connaissance, aucune étude n'est

encore réalisée sur l'efficience des

dépenses publiques d'éducation et de santé

dans l'espace UEMOA;

· la plupart des études réalisées dans

ce domaine sont statiques et ne prennent pas en compte l'évolution de

l'environnement économique et technologique.

Ainsi, contrairement à ces études, nous avons

non seulement étudié l'efficience de façon dynamique mais

aussi l'impact de cette efficience est recherché à partir d'un

modèle de panel.

Dans cette étude, nous nous sommes seulement

intéressés à la question de l'efficience et non à

l'efficacité même si dans la littérature ces deux notions

sont indifféremment utilisées. Il s'agit donc de voir si le peu

d'objectifs atteint en matière de politiques d'éducation et de

santé l'ont été dans un atmosphère de parfaite

rationalisation des dépenses engagées.

Enfin, nous avons dans le présent travail

utilisé différemment trois logiciels :

· le logiciel DEAF version 4.1 pour l'estimation des scores

d'efficience;

· le logiciel R version 2.9.1 pour certains tests non

programmés sur Stata;

· le logiciel Stata version 9.0 pour certains tests

pré-programmés et pour l'estimation des modèles de

croissance.

Le présent travail est subdivisé en trois

chapitres. Le premier fait une analyse théorique de la question de

l'efficience des dépenses publiques et de leur impact sur la croissance.

Le deuxième présente la méthodologie adoptée dans

cette étude et le dernier débouche sur les analyses et

principales recommandations qui en découlent.

Chapitre1

Services publics et croissance économique :

une analyse théorique

Depuis l'avènement des théories de la

croissance endogène, l'Etat est reconsidéré comme un

acteur principal de la vie économique. On assiste à une

réhabilitation du rôle de l'Etat dans l'économie à

travers la fourniture des biens publics indispensables à

l'amélioration de la productivité du secteur privé.

Plusieurs études empiriques ont tenté d'évaluer, à

la suite de l'article de BARRO (1990), l'mpact des dépenses publiques

sur la croissance économique. Le présent chapitre fait d'abord

une synthèse des principaux résultats de ces études avant

de déboucher sur l'analyse théorique de l'efficience des services

publics.

1.1 Production de services socio-publics et

croissance

Avant de passer en revue les principaux résultats de ces

études, il est important de comprendre la notion de dépenses

sociales et sa structure.

1.1.1 Définition et structures des dépenses

sociales

De façon générale, les dépenses

publiques sont les dépenses de fonctionnement de tous bureaux,

départements, établissements, gouvernement et d'autres organismes

constituant des institutions de l'autorité centrale (BM, 2000). Elles se

composent entre autres des dépenses sociales et des dépenses

productives.

Les dépenses productives sont des dépenses

allouées aux différents secteurs pu-

blics permettant de produire des biens et services. Il s'agit

des dépenses effectuées dans certains secteurs comme : rural,

industrie et artisanat, eau et électricité, infrastructure,

commerce, service et tourisme.

1.1.1.1 Définition des dépenses

sociales

Ce sont les dépenses effectuées par l'Etat en

direction des secteurs sociaux. Elles sont constituées de

dépenses de santé, d'éducation, de nutrition,

d'assainissement et d'infrastructures.

Dans cette étude, nous nous sommes

intéressés aux seules dépenses d'éducation et de

santé.

· Les dépenses publiques de santé sont les

dépenses effectuées par l'Etat dans le cadre du

développement des services sociaux sanitaires

en vue d'améliorer l'état de santé des

populations. Il s'agit essentiellement des salaires versés aux agents de

la santé, les dépenses qui ont servi à

rémunérer la main d'cuvre utilisée pour la construction et

l'entretien des centres et établissements socio-sanitaires, et les

subventions que l'Etat accorde aux différents centres privés de

santé pour les faire participer au développement du secteur.

· Les dépenses publiques de l'éducation

sont constituées des dépenses servant à

rémunérer la main d'cuvre utilisée pour la construction

des écoles et leur entretien; les dépenses pour l'achat du

matériel didactique, les bourses et autres récompenses, les

salaires et traitement des enseignants permanents et vacataires ainsi que les

subventions aux écoles privées par l'Etat.

1.1.1.2 Dépenses sociales dans l'UEMOA

Les dépenses publiques effectuées dans les

secteurs sociaux (santé et éducation) dans l'espace UEMOA,

prennent de plus en plus une part très importante dans le financement

des dépenses gouvernementales.

En effet, dans le domaine de l'éducation, les pays de

l'UEMOA dépensent en moyenne 4.8%1 du FIB dans le secteur de

l'éducation. Cette part se situe entre 2.5 et 9.5% du FIB. Le

Sénégal, est le pays qui dépense le plus, suivi du

Bénin, du Burkina et de la Côte d'Ivoire . On enregistre au Mali,

au Niger et au Togo les parts des dépenses les plus faibles.

Les dépenses publiques de santé quant à

elles représentent en moyenne, sur la période 1990-2002, environ

5.4 % du FIB. Ces pays dépensent entre 8.8 et 3.3% du

'Tous ces indicateurs sont tirés du <<Rapport sur

le développement dans le monde >>, Banque Mondiale 2004

PIB pour l'amélioration de l'état de

santé de leurs populations. Le Burkina détient

la part la plus

importante et le Bénin la part la plus faible aux services de la

santé.

1.1.2 Dépenses sociales et croissance

économique

1.1.2.1 Le rôle de l'Etat dans l'économie

: Fondements théoriques de la croissance endogène

Dans le modèle de croissance à la Solow ,

l'Etat ne peut jouer aucun rôle particulier dans le processus de

croissance, puis que ce dernier relève de facteurs exogènes. Les

tenants de la croissance endogène vont montrer au contraire qu'une

intervention de l'Etat peut stimuler la croissance en incitant les agents

à investir d'avantage dans le progrès technique. L'Etat peut

être ainsi conduit à inciter les innovateurs à

accroître leurs efforts, en renforçant la législation sur

les brevets ou en encourageant la coopération entre firmes. Il s'agit

ici de favoriser non moins d'Etat mais mieux d'Etat. Pour inciter en outre

à investir en capital humain, l'Etat peut favoriser l'accès

à l'éducation, notamment par la mise en place d'un système

de bourses. On assiste à une réhabilitation des dépenses

publiques, non pas dans une perspective de régulation conjoncturelle,

mais dans une perspective structurelle de croissance à long terme. En

rendant le coût de l'information moins élevé, ces

interventions de l'Etat favorisent par là même la mise en place

des conditions de la concurrence pure et parfaite.

Ainsi, pour Barro (1990), parmi les facteurs qui augmentent le

rendement privé, on trouve les infrastructures publiques, mais

également les dépenses de santé, d'éducation et de

recherche. Ce qui différencie les modèles étudiés

ici des modèles traditionnels est le fait que ces facteurs soient

(considérés comme) des biens publics. Il ne serait pas rentable

pour les acteurs privés de produire en quantité optimale ou de

les accumuler individuellement. Cependant leur rendement social justifie leur

production publique (production faisant suite à l'intervention de

l'Etat). Leur logique d'accumulation est différente de celle qui

naîtrait de la décision d'agents privés.

1.1.2.2 Validations empiriques

Beaucoup d'études ont été

réalisées dans le but de montrer la portée de chacun des

modèles de la croissance endogène. Ces dernières ont

abouti à des résultats assez concluants mais quelques fois

controversés. Ces études estiment pour la plupart qu'en dehors de

la prise en compte des externalités, l'Etat exerce une influence directe

sur l'efficacité du secteur privé : les investissements publics

concourent à l'augmentation et à l'amélioration de la

productivité privée. On comprend alors tout le sens de

l'interrogation des défenseurs de cette thèse :

sans routes, quelle serait la productivité d'une entreprise de transport

?

Dans cette optique, SCHULTZ et DENISON2 avaient

montré dans les années 1960 que l'accroissement de

l'éducation contribuait à la croissance économique

Américaine de 15 à 20% environ. Mais l'élévation du

niveau de qualification a un impact plus immédiat dans les pays sous

développés que dans les pays développés compte tenu

de la situation de départ.

De meme, d'autres travaux sur séries temporelles, en

particulier ceux d'ASCHAUER (1989) sur données américaines de

1950 à 1985 , sont parvenus à confirmer l'existence d'une

corrélation positive entre dépenses publiques et croissance.

L'interprétation proposée par cet auteur consiste à

confirmer l'existence d'une externalité des dépenses publiques

induisant des rendements d'échelle croissants dans la fonction de

production des agents privés. Pour lui, une hausse de 1% du capital

public américain induirait une hausse supplémentaire de 0,4% de

la productivité privée.

De manière générale, les

évidences empiriques de la nature de la relation entre les

dépenses publiques et la croissance économique sont

controversées. BARRO (1990) a trouvé par exemple que les

dépenses publiques de consommation en pourcentage du PIB

(calculées en déduisant les dépenses de défense et

d'éducation) étaient corrélées négativement

à la croissance. Au contraire, DEVARAJAN, SWAROOP et ZOU (1996), ont mis

en évidence une relation positive entre les dépenses de

consommation publique (mesurée par les dépenses courantes en

pourcentage des dépenses totales) et la croissance économique.

CASELLI, ESQUIVEL et LEFORT (1996) ont aussi relevé l'existence d'un

effet positif des dépenses publiques en pourcentage du PIB (nettes des

dépenses militaires et d'éducation) sur la croissance. EASTERLY,

LOAYZA et MONTIEL (1997)3 n'ont trouvé aucun effet

significatif de la part des dépenses publiques de consommation dans le

PIB sur la croissance en Amérique Latine. Pour le cas du Bénin,

alors que GBAGUIDI T.(2001) et DAHOUI P.(2000) trouvent que le niveau des

dépenses publiques n'influence pas la production, HOUNSOUNON D. et ADIDO

K. (2005) relèvent un impact significatif et positif des services

publics sur la croissance économique. Pour leur part, OJO et OSHIKOYA

(1995) ont montré, dans le cas des pays subsahariens, qu'une hausse des

dépenses publiques réduit la croissance du PIB par tete. Dans le

cas des pays de l'UEMOA, Ténou (1999)4 aboutit

2Cité par YVES ABESSOLO, ((

déterminants de la croissance économique en Afrique Subsaharienne

: une analyse empirique ». Document N°09, 2001

3cité par DE LA CROIX, D. et DELAVALLADE, C.

(2006). << Growth, Public Investment and Corruption with Failing

Institutions ». CORE Discussion Paper.

4cité par KAKO KOSSIVI N.(2003) ((

Dépenses publiques et Croissance des économies de l'UEMOA

»

également au même résultat.

Deux remarques importantes peuvent être faites à

partir de l'analyse des résultats de l'ensemble de ces études

empiriques. La première a trait à la diversité et à

l'hétérogénéité des résultats obtenus

et la seconde tient au fait que très peu de ces études

considèrent la manière plus ou moins efficace que les

dépenses publiques sont employées.

Selon, Kako Kossivi Nubukpo(2003), le manque de robustesse

des évidences empiriques relatives à la relation entre

dépenses publiques et croissance, peut être lié en partie

à la nature non-linéaire de la relation entre ces variables .

Mais il peut être aussi et surtout dû à la non prise en

compte de l'efficacité des services publics dans les analyses.

1.2 Efficience économique et

généralités sur les modèles de frontière

Si les dépenses sociales sont nécessaires pour

un accroissement potentiel du niveau de vie des populations, leur efficience en

est une autre non moins importante - si non plus importante- que les

autorités doivent promouvoir.

De façon générale, l'efficience

économique traduit la possibilité de produire une

quantité maximale à partir d'un input donné. Elle est

mesurée à partir de la relation entre la production

observée et la production maximale suite à l'utilisation de

l'input en question. On dira donc que les dépenses en services

socio-publics sont efficientes si la production de ces services est maximale.

Autrement dit, l'Etat ne peut produire, une fois que la

frontière d'efficience est atteinte, un niveau

d'output plus élevé que l'output efficient en réduisant

les dépenses engagées.

Il existe dans la littérature plusieurs techniques

d'estimation de cette frontière. Avant de passer en revue ces

différents modèles de frontière, nous allons d'abord

clarifié le concept d'efficience, un concept qui a fait l'objet de

beaucoup d'études théoriques et empiriques surtout dans le

domaine des dépenses publiques.

1.2.1 Clarification du concept d'efficience

La notion d'efficience productive ou économique est

différente de la notion d'efficacité sociale ou collective.

L'efficacité sociale ou collective est relative à l'ensemble

de l'économie qui inclut producteurs et consommateurs.

Elle est atteinte lorsqu'il est impossible d'accroître l'utilité

(ou la satisfaction) d'un consommateur sans détériorer celle d'un

autre. On parle alors d'optimum de Pareto ou optimum de premier rang

Pour définir ce concept d'efficience

économique, FARELL (1957) la décompose en une composante

allocative et une composante technique qui, selon DANIELA BORODAK (2007) se

décompose à son tour en efficience d'échelle et en

efficience technique pure.

1.2.1.1 Efficience technique et efficience

allocative

L'efficience allocative ou efficience des prix

provient de la capacité à combiner les inputs et les outputs

dans les proportions optimales, compte tenu des prix donnés sur le

marché. Elle évalue donc la façon dont la firme choisit

les proportions des différents inputs par rapport aux prix du

marché, supposé concurrentiel. Théoriquement, un processus

de production sera dit allocativement efficace si le taux marginal de

substitution (TMS) entre chaque paire de facteurs est égal à la

proportion des prix de ces derniers. Selon FARRELL (op.cit), l'inefficience

allocative stigmatise l'utilisation des inputs dans des proportions qui ne

correspondent pas à l'optimalité décrite par les prix

relatifs des inputs.

L'efficience technique ou efficience physique

concerne la capacité à éviter le gas-pillage (DANIELA

BORODAK, 2007). L'entreprise est donc déclarée techniquement

efficiente si, pour les niveaux d'inputs utilisés et d'outputs produits,

il lui est impossible d'augmenter la quantité d'un output sans augmenter

la quantité d'un ou plusieurs inputs ou de réduire la

quantité d'un autre output. L'efficience technique mesure la

manière dont une firme choisit les quantités d'inputs qui entrent

dans le processus de production, quand les proportions d'utilisation des

facteurs sont données.

Selon FARRELL l'inefficience technique correspond à

une production insuffisante par rapport à ce qui est techniquement

possible avec un niveau donné d'inputs.

Pour illustrer graphiquement ces concepts d'efficience,

FARRELL représente une fonction de production à deux facteurs de

la forme y = f(x1, x2), où y

représente l'output et (x1 , x2) les deux

facteurs considérés. Dans sa représentation, il suppose

que les rendements d'échelle sont constants, ce qui donne la forme

unitaire de la fonction (f(x' ,

x2 ) = 1) représentée à la

figure (1.1)

FIGURE 1.1 - Illustration de l'efficience technique et

allocative

SOURCE : Farrell,1957

Sur la figure (1.1), la courbe SS' désigne l'isoquant

et représente le lieu géométrique de l'ensemble des

possibilités de production. Cette courbe délimite, à sa

droite, l'ensemble des combinaisons d'inputs techniquement faisables. Selon

Farrell, l'efficience technique au point P est donnée par le

rapportOQ

OP . L'efficacité technique est

donc comprise entre 0 et 1 (OQ < OF). Tous les points situés

sur la frontière de production SS' sont techniquement efficients et ont

un score d'efficience technique égale à 1. Théoriquement,

pour être allocativement efficaces, les firmes doivent égaliser

leur taux marginal de substitution technique entre les deux inputs avec le

rapport des prix des inputs déterminés par le marché. La

droite (AA') représente graphiquement ce rapport des prix. Le point Q

correspond à la projection radiale de P sur la frontière SS'.

Ceci assure qu'il possède les mêmes proportions d'input que P.

Ainsi, pour FARRELL l'efficience allocative est déterminée par le

rapportOR

OQ. On voit donc, comme dans le cas de

l'efficience technique que l'efficience allocative est elle aussi comprise

entre 0 et 1 (OR < OQ). Tous les points situés sur

l'isocoût (AA') sont allocativement efficients mais ne sont pas tous

faisables. FARRELL, définit l'efficience économique comme une

combinaison de l'efficience technique (TE) et de l'efficience allocative (AE).

Cette efficience économique est obtenue au point Q' (Q' est à la

fois techniquement et allocativement efficace). L'efficience économique

au point P est égale au produit TE*AE = OQ/OP * OR/OQ = OR/OP. En

conséquence, le point P n'est ni techniquement ni allocativement

efficient. Le point Q, bien qu'il soit techniquement efficace, est

allocativement inefficace. Les points P et Q ont la même inefficience

allocative car ils utilisent leurs inputs dans les mêmes proportions.

Enfin le point E est allocativement efficient mais techniquement inefficient.

Cette inefficience technique peut être due à une inefficience

d'échelle ou à une inefficience technique pure.

1.2.1.2 Efficience d'échelle et efficience

technique pure

L'efficience d'échelle permet de rapporter la

mesure de l'efficience technique aux rendements d'échelle obtenus pour

les niveaux d'activité optimaux. Elle caractérise l'écart

existant entre les performances constatées et celles qui seraient

obtenues dans une situation d'équilibre concurrentiel de long terme oil

le profit est nul, c'est-à-dire par rapport à une situation oil

les rendements d'échelle sont constants. Ainsi, une entreprise est

inefficiente d'échelle si sa situation initiale est

caractérisée par des rendements d'échelle croissants ou

décroissants.

L'efficience technique pure reflète la

capacité d'une entreprise à optimiser sa production pour un

niveau donné d'intrants et, symétriquement, à minimiser

ses consommations en ressources pour un niveau donné de production. Elle

reflète l'organisation du travail à l'intérieur de

l'unité de production, l'habilité d'organiser, de motiver et de

surveiller efficacement les employés et les superviseurs ou encore

l'habilité d'éviter les erreurs et les mauvaises

décisions(DANIELA BORODAK, 2007). Ces aspects de l'efficience sont

souvent classés sous la rubrique « X-efficience >>. Par

conséquent, la mesure de l'efficience technique pure est

indépendante des prix des produits et des intrants et de la

disponibilité de ces derniers.

Pour illustrer ces deux types d'efficience, COELLI et AL.,

(1998) représente dans un repère, une fonction de production

à un seul facteur (figure 1.2)

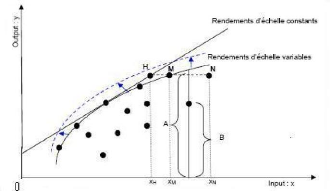

FIGURE 1.2 - Efficience technique pure et efficience

d'échelle

Source : COELLI et AL., (1998)

La firme N (figure 1.2) est techniquement inefficiente

étant donné qu'il est possible de produire la même

quantité d'output avec moins d'intrant. Cette inefficience technique

provient de deux sources : inefficience d'échelle et inefficience

technique pure. L'efficience technique pure correspond au rapport

XXMN et l'efficience d'échelle

est égale à XXM H . Le produit de

ces deux efficiences correspond à l'efficience technique totale au point

N, soit XXHN .

L'efficience d'échelle caractérise

l'écart existant entre les performances constatées et celles qui

seraient obtenues dans une situation de rendements d'échelle constants.

Le rendement d'échelle constant correspond à un équilibre

concurrentiel de long terme où le profit est nul. A long terme, tous les

facteurs de production peuvent etre ajustés par le producteur pour

réduire son inefficacité.

La courbe en trait discontinu sur la figure 1.2 traduit l'effet

du progrès technique correspondant au déplacement de la courbe

(frontière) vers le haut.

Le manque d'efficience est surtout attribué selon

BAcHTA et CHESiL (2002) au manque de concurrence qui fait que les firmes

peuvent se permettre d'opérer en dessous de leur frontière si

elles sont protégées sur le marché. L'asymétrie de

l'information ou l'accès à l'information sur les prix de

marché des facteurs et des produits peut expliquer l'inefficience

allocative des producteurs. La mesure de l'efficience technique

(économique) commence par l'estimation de la frontière de

production (coût ou profit). Les méthodes d'estimation des

frontières et de l'efficience sont multiples.

1.2.2 Généralités sur les

modèles de frontière

Les définitions et les méthodologies de

quantification des scores d'efficience ont connu une certaine évolution

en passant de mesures directes, qui sont relativement

pauvres, à des mesures indirectes

établies à partir de techniques plus élaborées.

· S'agissant de la première catégorie de

mesures (mesures directes), deux types de mesures ont

été identifiés, au niveau de l'input ou de l'output. Selon

le premier type, l'efficience est mesurée par le montant des ressources

allouées au domaine d'intervention concerné, tel que

l'éducation et la santé. Ainsi, on considère qu'un

pays est plus efficient s'il consacre une part de son PIB plus

élevée au secteur en question qu'un autre pays. L'approche

-output considère que ce sont les réalisations d'objectifs et non

les inputs qui mesurent le mieux l'efficience et l'effort fourni par les

pouvoirs publics. Selon cette approche, les pays qui atteignent les niveaux

d'éducation et de santé les plus élevés sont

jugés etre les plus performants ; abstraction faite de l'importance

des ressources qu'ils consacrent à ces fins.

· Selon SAouSSEN BEN RoMDHANE (2006), ces deux approches

ne sont pas satisfaisantes pour éclairer la question d'efficience

puisque ni l'une ni l'autre ne rend compte du phénomène de

gaspillage de ressources publiques. En effet, SAouSSEN BEN RoMDHANE justifie

cela par le fait qu'un gouvernement peut consacrer une

part très importante de son budget à

l'éducation ou à la santé sans que les performances ne

soient bonnes en raison d'une mauvaise gouvernance se caractérisant

notamment par une corruption très répandue. Inversement, des

niveaux élevés d'indicateurs sociaux pourraient être le

résultat de dépenses publiques excessives et donc de beaucoup de

gaspillage de ressources qui auraient pu être utilisées dans le

secteur productif.

Compte tenu de ces limites, plusieurs autres techniques de

mesures dites indirectes sont développées par

différents auteurs, qui mettent en rapport les inputs et les outputs et

rendent compte de l'écart entre l'output potentiel permis par des

quantités d'inputs données et le niveau d'output effectivement

atteint avec ces mêmes quantités.

Deux différentes grandes méthodes permettent

dans la littérature économique d'évaluer l'efficience des

services publics : les méthodes paramétriques et les

méthodes non paramétriques.

1.2.2.1 Les méthodes paramétriques

Les spécifications stochastiques

(paramétriques) de la frontière de production tiennent compte des

éventuelles aberrances et des erreurs de mesure soit en supposant que le

terme d'erreur a deux composantes, l'une représentant les erreurs

aléatoires et l'autre l'inefficience technique (modèle à

effets individuels aléatoires, AIGNER, LOVELL et SCHMIDT

1977)5, soit en admettant des interceptions variables (modèle

à effets fixes, EVANS et AL. 2000)6.

La méthode stochastique la plus courante pour estimer

les frontières de production remonte à AIGNER, LOVELL et SCHMIDT

(1977). Dans cette méthode, on évalue une fonction de production

paramétrique et la spécification de cette fonction explicite le

fait que les écarts par rapport à la variable de sortie maximum

observée peuvent également être causés par des

facteurs non liés à l'inefficience. Pour traiter ce

problème, on suppose que le terme d'erreur a deux composantes : l'une

représentant les erreurs aléatoires et l'autre l'inefficience

technique.

De façon formelle, Le modèle à effets

individuels aléatoires peut être représenté

5Cité par GUPTA, HONJO et VERHOEVEN (1997),

« The efficiency of Government Expenditure: Experience from Africa»

IMF Working Paper WP/97/153.

6Cité par GUPTA, HONJO et VERHOEVEN (1997),

op.cit

mathématiquement ainsi :

Yit = a + X' it/3 + vit

-- ui (1.1)

Dans l'équation (1.1), Yit

désigne la variable de sortie de l'unité i au temps

t, Xit un vecteur d'entrées, vit

est un terme d'erreur de moyenne nulle et ui une variable

aléatoire représentant l'inefficience (technique)

spécifique à une unité. Il est supposé que le terme

d'erreur ui est non négatif (ui ~ 0)

L'efficience technique (ET) peut être calculée

comme le ratio de la valeur attendue de la variable de sortie observée

pour le pays i par rapport à la valeur attendue de la variable

de sortie lorsque ui = 0.

Soit :

E(Yit/ui, Xit)

ETi = (1.2)

E(Yit/ui = 0, Xit)

Le dénominateur de l'équation (1.2)

représente la frontière de production, puisque le terme

d'inefficience ui est zéro.

Les coefficients du modèle (1.1) peuvent être

estimés en utilisant des méthodes du maximum de vraisemblance. On

suppose en outre que v et u peuvent être

séparés. Pour l'estimation soit robuste, il faut également

faire certaines hypothèses quant à la distribution de u.

Étant donné que les u doivent être non

négatifs, on suppose généralement qu'ils sont

distribués selon une loi semi-normale et normale tronquée.

Mais la frontière de production estimée de cette

façon n'englobe pas forcément toutes les observations. Alors que

la valeur de la variable de sortie attendue doit se situer sur ou sous

l'enveloppe, la valeur réelle de la variable de sortie peut se situer

bien au-dessus si l'erreur aléatoire pour cette observation est

suffisamment grande.

De plus, si cette approche traite les distorsions

potentielles introduites par les observations extrêmes, elle introduit

potentiellement d'autres distorsions en imposant une forme fonctionnelle

particulière sur la frontière.

Dans la littérature, les deux approches sont

communément utilisées et la pratique des méthodes non

paramétriques semble prendre le dessus.

1.2.2.2 Les méthodes non

paramétriques

L'analyse de la productivité et de l'efficience est

généralement effectuée en utilisant des approches non

paramétriques tel que la Free Disposable Hull FDH ou la

Data Envelopment Analysis DEA (Cf. infra).

i-) L'approche q Free Disposable Hull »

L'analyse « Free Disposable Hull >> est une approche non

paramétrique d'estimation des scores d'efficience

développée principalement par DEpRiNS, SiMAR, et TuLkENS (1984).

Dans cette méthode, on construit une « enveloppe >>

linéaire par morceaux qui relie les points extremes sur la surface de

telle sorte que toutes les données observées se situent soit sur

la frontière soit en dessous. Pour mieux comprendre cette approche, nous

allons d'abord expliquer ce que l'on entend par « frontière

d'efficience >>.

Soit yt le niveau d'éducation ou de

santé atteint par la population d'un pays à une date

quelconque t. Nous appelons cet indicateur « yt >>

l'output ou un vecteur d'output qui est obtenu à

partir d'un minimum de dépenses publiques engagées dans les

secteurs de l'éducation et de la santé, noté xt

que nous appelons l'input ou un vecteur d'input. On appelle

frontière d'efficience, la fonction F des possibilités

de production de l'output y par combinaison des différents

niveaux d'input $x$ telle que : yt = F(xt) (AFoNso

et ST. AuByN, 2004)

A partir de cette définition, on peut définir de

façon concrète la notion d'efficience à une date

t.

Soit yt* le niveau d'output

observé (obtenu) avec un niveau d'input xt à la date t. Si

yt* = F(xt) < ypt , avec

ypt le niveau potentiel d'output, on dira qu'à la date t les

dépenses publiques sont inefficientes (AFoNso et ST. AuByN,

2004)

Sous cette condition d'inefficience, le niveau actuel d'output

est inférieur au niveau d'output potentiellement souhaité.

En reprenant ANTONio AFoNSo et MiGuEL St. AuByN(2004), on peut

prendre un exemple concret.

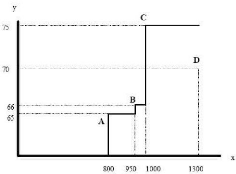

TABLEAu 1.1 --- Un exemple pour illustrer la notion

d'efficience

Source : ANTONio AFoNSo et MiGuEL St. AuByN(2004),

op.cit

D'après ce tableau, le plus bas niveau de

dépenses est réalisé par le pays A correspondant

également au plus bas niveau d'output. Par contre, le plus haut niveau

de dépenses (1300) consenti par le pays D n'a pas donné le plus

haut niveau d'output

(75) qui est obtenu par le pays C qui n'a dépensé

que 1000.

Selon l'approche FDH, les pays A, B et C seront

considérés comme efficients et vont être de ce fait

situés sur la courbe de la frontière d'efficience alors que le

pays D sera le seul pays considéré comme pays inefficient et

gaspilleur de ressources. C'est ce que visualise la figure (1.3)

FiGurE 1.3 - Représentation de la frontière

d'efficience par l'approche FDH

Source: António Afonso et MiGuEl St. Aubyn,

2004

À la différence de la procédure DEA

mentionnée ci-après, la technique FDH n'impose pas de nombreuses

restrictions à la technologie de production. C'est son principal

avantage. Mais elle présente aussi plusieurs inconvénients.

Premièrement, dans la mesure où plusieurs observations se situent

sur la frontière, la technique FDH ne permet qu'un classement partiel;

puisque les observations situées sur la frontière sont tout aussi

efficientes. Deuxièmement, aucune distinction n'est faite entre les

facteurs aléatoires qui pourraient affecter la production (comme la

pluviométrie dans la production agricole) et l'inefficience

réelle. L'analyse n'est donc pas robuste vis-à-vis des aberrances

ou des données extrêmes.

Comme nous le verrons plus loin, cette approche ne donne pas

toute la précision possible sur les scores d'efficience. D'autres

auteurs ont développé d'autres approches telles que la Data

Envelopment Analysis.

ii-) Data Envelopment Analysis

(DEA)7 La DEA est également une approche

non

paramétrique d'estimation des scores d'efficience

développée au départ par Far-

rEll (1957) et

popularisée par la suite par CHarnEs, CoopEr et RHoDEs (1978).

L'analyse de l'enveloppement des données (DEA, Data

Envelopment Analysis)

7Cf. Méthodologie pour les procédures

d'estimation

est en effet une autre approche déterministe

non-paramétrique courante pour évaluer les frontières de

production. Dans cette approche, on utilise des méthodes de

programmation linéaire pour élaborer une enveloppe

linéaire qui relie les données par rapport auxquelles il est

possible de calculer les mesures d'efficience.

Par opposition à la méthode FDH, l'analyse DEA

suppose que la possibilité de production (frontière d'efficience)

est convexe, ce qui implique que les combinaisons linéaires des

résultats de production les mieux observés se situent sur ou sous

la frontière des possibilités de production. En

conséquence, une technologie qui est efficiente selon la méthode

FDH, peut ne pas l'être selon la méthode DEA. Comme moins de

données d'observations se situent sur la frontière, on

améliore le nombre d'observations qui peuvent être

classées.

António Afonso et MiGuEl St. Aubyn (2004) ont

montré, en reprenant l'exemple du Tab.1.1,que du fait de la

convexité de la frontière imposée dans l'approche DEA,

cette méthode se révèle plus efficace et plus

contraignante que la FDH (cf. Fig.1.4). L'estimation de la frontière

d'efficience DEA révèle que le pays B qui était efficient

selon la FDH ne l'est plus sous la DEA et donc seuls les pays A et C continuent

d'être efficients.

FiGuRE 1.4 - Estimation de la frontière DEA

Source: António Afonso et MiGuEl St. Aubyn,

2004

La Fig 1.4 montre donc qu' un pays qui est jugé efficient

sous la FDH ne l'est pas toujours sous la DEA, alors qu'un pays efficient sous

la DEA le sera sous la FDH.

Par construction, l'ensemble de production défini par FDH

est donc inclus dans l'ensemble de production DEA. Ainsi, il est possible de

déduire la frontière FDH à

partir de la frontière DEA.

Pourtant cette méthode reste déterministe et on ne

peut toujours pas séparer la véritable efficience de la variation

aléatoire.

Dans leur étude sur 24 pays de l'OCDE, ANTONio AFoNSo

et MiGuEL St. AuByN (2004) ont appliqué simultanément les deux

approches et ont montré par l'estimation des deux frontières que

tout estimateur DEA est un FDH (cf. Fig1.5 )

FiGuRE 1.5 - Comparaison des deux approches :DEA et

FDH

AFoNSo et ALL (2003) ont montré, sur la base de la

méthode DEA, que les pays européens dépensent en moyenne

30% plus que les autres pays de l'OCDE les plus performants pour obtenir la

meme performance.

Dans une étude sur les dépenses

d'éducation et de santé, AFoNSo et ST. AuByN (2004) ont

utilisé ces deux approches non paramétriques pour évaluer

l'efficience de l'éducation secondaire et de la santé dans les

pays de l'OCDE en 2000. Pour l'éducation, ils ont retenu les indicateurs

PISA comme Output et deux mesures quantitatives sont utilisées en tant

qu'input : le nombre d'heures par année passé à

l'école et le nombre d'enseignants par étudiant. Pour la

santé, la mesure quantitative de l'input est le nombre de docteurs,

d'infirmières et de lits d'hôpitaux, les outputs sont le taux de

mortalité infantile et l'espérance de vie.

En ce qui concerne les pays africains, GupTA, HoNjo et

VERHoEvEN (1997)

ont cherche à determiner la relation entre les

depenses publiques d'education et de sante et les indicateurs sociaux

(scolarisation primaire, secondaire, taux d'alphabetisation, esperance de vie,

taux de mortalite infantile, etc.... ). Ensuite ils ont estime des scores

d'efficience des depenses publiques, pour un echantillon de 38 pays africains,

sur la periode 1984- 1995, en se basant sur l'approche FDH. Ces indicateurs

d'efficience ont ete enfin compares entre eux et avec ceux des pays de l'Asie

et de l'Hemisphère occidental. Les resultats de ces travaux montrent que

les depenses du gouvernement n'ont pas le meme effet sur la production des

services d'education et de sante. En effet, les comparaisons entre les pays

africains et les pays de l'Asie indiquent que les depenses publiques en Gambie,

Guinee, Ethiopie et Lesotho sont plus efficientes que dans d'autres pays tel

que la Botswana, le Cameroun, la Côte d'Ivoire et le Kenya. Ces resultats

montrent en outre que les pays asiatiques sont les plus efficients et que les

pays africains sont les moins performants dans la production des services

d'education et de sante. Ceci s'explique par les salaires relativement eleves,

en particulier pour le secteur de l'education, et la mauvaise allocation

intrasectorielle des ressources dans les pays africains (ANTONio AFoNSo and

MiGuEL ST. AuByN, 2004).

SAouSSEN BEN RoMDHANE (2006) a montre que la Tunisie et le

Togo sont les pays les plus efficients dans la prestation des services publics

d'education et que le Niger, le Lesotho et le Rwanda ont les scores

d'efficience les plus faibles. Il a egalement montre dans la meme etude qu'une

allocation efficiente des ressources publiques est un garant d'une croissance

plus elevee beaucoup plus que leur niveau au delà d'un certain seuil

minimum.

Chapitre2

Méthodologies

Nous présentons ici les modèles empiriques qui

nous ont servi à : - estimer les scores d'efficience ;

- évaluer l'impact des scores d'efficience sur la

croissance.

Nous présentons aussi les données utilisées

ainsi que leurs sources.

2.1 Spécification des modèles

2.1.1 Services publics et efficience technique

Afin de pouvoir estimer les scores d'efficience, nous avons

utilisé la méthode DEA qui est plus générale et

plus contraignante.

Plusieurs raisons motivent ce choix :

· la méthode DEA est plus générale et

plus contraignante que la FDH.

· elle a connu ces dernières années un

grand succès à travers son utilisation, surtout après le

développement et les modifications effectuées au niveau de cette

technique par SEiFoRD et THRALL(1990) , MiLLER et NouLAS (1996) , et plus

récemment par SEMNick (2001) 1 ;

· elle est particulièrement convenable avec un

échantillon de petite taille ;

· elle n'impose pas de spécification de

coûts à priori ;

· elle permet la gestion simultanée d'inputs et

outputs et ceci grâce à sa capacité de maximiser la

relation entre eux ;

· elle est capable de distinguer entre l'inefficience

technique et l'inefficience d'échelle et d'envergure.

1Tous ces auteurs sont cités dans ANTONio

AFoNSo and MiGuEL St. AuByN (July 2007) << Assessing health efficiency

across countries with a two-step and bootstrap analysis >>.

Il existe deux versions de la méthode DEA : l'estimateur

statique et l'estimateur dynamique.

2.1.1.1 Le modèle statique

Considérons pour chaque pays i; i =

{1,... , N}2 et à chaque date t;

t = {1,

·.. , T}3, un vecteur

d'inputs Xi,t et un vecteur d'outputs Yi,t.

De façon formelle, l'estimateur DEA de la

frontière technologique est donné par le programme

linéaire suivant :

àFt(X) = max{Y

E R+/Y = XT Ai,tYi,t et Xi,t

~ XT Ai,tUi,t} (2.1)

t=1 t=1

avec U les différents facteurs (inputs)

utilisés, X = UXi,t et Y = UYi,t.

Les {Ai,t}N i=1 sont des paramètres de lissage et sont

tels que Ai,t ~ 0 et PN i=1 Ai,t = 1.

Deux cas de figure sont couramment considérés dans

la littérature :

· Si on n'impose aucune condition sur la jN i=1

Ai , alors il s'agit d'un modèle DEA avec rendements

d'échelle constants tel que développé par A. CHARNES et

AL. (1978).

· Si par contre on considère que IN i=1

Ai = 1 , on est dans le cadre d'un modèle DEA avec des

rendements d'échelle variables tel que développé par R. D.

BANKER et AL. (1984).

Dans notre travail nous avons imposé comme l'ont fait

AFONSO et ST. AUBYN (2004) cette dernière condition. Un avantage

immédiat de cette condition est qu'elle implique directement la

convexité de la frontière technique. Cette hypothèse de

convexité est nécessaire pour assurer que les scores d'efficience

DEA estimés sont convergents. Cette condition (PN t=1 Ai

= 1) nous épargne donc du test de convexité et de nous

rassurer directement de la consistance des estimations obtenues.

Résolution analytique de l'équation

(2.1)

On suppose l'existence de k inputs et de m

outputs pour m DMU4. Pour un DMUi

2Le N vaut bien entendu 8 dans le cadre de

cette étude puisqu'il s'agit des huit (8) pays de l'UEMOA.

3Dans cette étude, le T vaut 35

(années) puisque l'étude couvre une période de 35 ans

(1970 - 2004.

4Decision Making Units ou Unités de prise de

Décision en français. Techniquement, il peut s'agir d'une

unité de production ou d'un pays. Dans cette étude, DMU

représente un pays. On a donc

, yi est le vecteur en colonne des outputs et xi

est le vecteur en colonne des inputs. X(k x n)

est la matrice des inputs et Y (m x n) est la

matrice des outputs.

L'objectif de la méthode DEA est de construire une

frontière non paramétrique de telle sorte que toutes les

observations se trouvent en dessous ou sur cette courbe. D'où la

nécessité d'introduire les ratios outputs/inputs dans la

spécification. C'està-dire que pour chaque DMU, on obtient une

mesure de tous les inputs par rapport aux outputs tel que

u0yi

v0xi où u est un (m x

1) vecteur des pondérations des outputs et v est un (k

x 1)vecteur des pondérations des inputs.

Afin de sélectionner les pondérations optimales, on

spécifie le problème de programmation suivant :

S/C

u0yi

v0xi = 1 i = 1, ..., N u,v ~ 0

u et v sont des scalaires associés

à chaque DMU tel que l'efficience est maximisée et elle ne peut

pas dépasser une valeur unitaire. Néanmoins, la résolution

de ce programme peut générer une multiplicité de solutions

(par exemple si (u', v') est une

solution, alors (au' + av') l'est

aussi). Une contrainte supplémentaire est donc nécessaire pour

éviter ce problème.

Le programme (2.2) peut alors être réécrit de

la manière suivante :

|

|

max u,v u0yi

|

|

|

|

|

?

|

v'xi

|

=

|

1

|

|

|

|

S/C

|

?????

|

v'xi -

u0yi

|

~

|

0

|

i = 1,...,N

|

(2.3)

|

|

?????

|

u,v

|

=

|

0

|

|

|

En suivant ROMDHANE (2006) et en imposant la convexité

de la frontière d'efficience, on peut écrire la dualité du

programme (2.3) qui non seulement permet de dériver une forme

d'enveloppement de ce problème mais aussi et surtout implique moins de

contraintes que le programme (2.3) (k + m < n + 1).

Le programme (2.3) devient alors :

au total 8 DMU.

|

S/C

|

? ?????????

?????????

|

min 9 A° Y A -- yi

61xi --XA m1'A

A

|

~

~

=

=

|

0 0 1 0

|

(2.4)

|

Dans le programme (2.4), 61 est un scalaire, et A

est un (m x 1) vecteur de constantes.

La contrainte m1'A = 1 du

programme (2.4) implique la convexité de la courbe (frontière)

d'efficience. En prenant chaque élément du vecteur A de

façon isolée, cette contrainte devient : IN i=1 Ai

= 1.

Le programme (2.4) doit donc être résolu N

fois afin de trouver une valeur de 61 pour chaque DMU car nous

avons au total N DMU. Chaque valeur 61i après les

N résolutions, est le score d'efficience pour un

DMUi.

Chaque valeur de 61i doit satisfaire la condition

suivante : 61i < 1. Si 61i = 1, alors on se trouve sur la

frontière d'efficience et la DMUi est techniquement

efficiente.

Cet estimateur 61i est statique et ne rend pas compte

de l'évolution des scores d'efficience dans le temps. L'estimateur

dynamique permet de rompre cette difficulté.

2.1.1.2 L'estimateur DEA-Malmquist

L'approche DEA-Malmquist considère dans

l'évaluation des scores, l'évolution de l'environnement

technique, social et économique du pays concerné. Cet estimateur

permet donc de mesurer la variation des scores d'efficience entre deux dates

consécutives. Il s'agit de l'estimateur DEA évoqué plus

haut mais appliqué sur données de panel. Il implique donc plus de

contraintes et est en conséquence plus complexe à mettre en

oeuvre.

Le logiciel DEAP du professeur Coelli TiM J. permet

d'évaluer directement l'estimateur DEA- Malmquist et présente les

résultats par année et par pays.

2.1.2 Efficience et croissance : quelle relation empirique

?

L'objectif ici est de voir comment l'efficience des

dépenses publiques peut stimuler la croissance plus vite que leur

volume(vérification de la deuxième hypothèse de travail).

Pour cela, nous développerons et estimerons un modèle de

croissance néo classique à la Solow augmenté.

2.1.2.1 Présentation du modèle de

base

Nous présentons ici le modèle

économétrique théorique qui servira de bases aux

estimations de l'impact des scores d'efficience sur la croissance

économique.

Le modèle théorique qui servira de base à

notre analyse est fondé sur le modèle de croissance de MANKIW et

AL. (1992), KNIGHT et AL. (1993), GHRA et HADJMICHAEL (1996) , DEMETRIADES et

LAW (2006)5. Ainsi comme l'ont fait ces auteurs, la fonction de

production considérée ici est de type néo

classique6 et satisfait les conditions d'INADA7.

La forme générale de notre fonction est

donnée par :

Yt = F(H, K, AL) (2.5)

oil K est le capital physique, H le capital

humain, L le travail, Y le produit national, A le

niveau de la technologie et t un indice temps.

Grâce aux rendements d'échelle constants

(propriété des fonctions néo classiques), la fonction de

production (2.5) peut s'écrire sous la forme per capita

suivante :

Yt = F(H, K, AL) =

AL.F(H, K, AL) = F(H/AL, K/AL, 1)

= AL.f(k,h)

|

= y_

|

Y

AL

|

= f(k, h) avec f(k,h) =

f(K/AL , H/AL, 1)

|

Les facteurs k et h sont des variables par tete

ou variables en forme intensive ou encore variables par unité de travail

efficace.

2.1.2.2 Spécification

économétrique

A l'instar des auteurs sus-cités, notre point de

départ est la fonction de production Cobb-Douglass8 de la

forme générale suivante :

5Cité par OUIDADE CHATTI , NOURI CHTOUROU &

ABDELKARIM YAHYAOUI (2007) (( Governance, qualité des institutions et

croissance économique >>, Avril.

6Une fonction de production F(K, L)

est dite néo-classique si elle vérifie les deux

propriétés suivantes :

1. Productivités marginales décroissantes :

FK = aFlaK > 0 , FL = ?F/aL > 0 et

a2F7aK2 < 0 ,

a2F7aL2 < 0 , vK

> 0 , L > 0

2. Rendements d'échelle constants : F (AK,

AL) = AF(K, L), VA > 0.

7Conditions d'Inada (INADA (1963) : limK_0

FK = limL_>0 FL = oo et limK,

FK = limL_0 FL = 0

8Cette fonction satisfait bien entendu les conditions

ci-dessus

Yt = AKat Hât

L1-á-â (2.6)

t

Nous supposons que a + 0 < 1, ce qui

signifie que la recette est supposée décroissante pour tout le

capital, physique comme humain (OUIDADE CHATTI , NOURI CHTOUROU &

ABDELKARIM YAHYAOUI, Avril 2007).

Il est supposé que L et A

croîssent aux taux respectifs n et g tels que :

Lt = Loent

et At = Aoe(gt+Xø)

Oil X est un vecteur de politique et autres facteurs

pouvant affecter le niveau de la technologie et l'efficacité de

l'économie tels que le degré d'efficience des services publics,

les dépenses publiques de santé et d'éducation, le

degré d'ouverture etc..., 0 représente le vecteur des

coefficients relatifs à ces politiques et autres variables.

Si sk et sh désignent les parts du

revenu investies respectivement en capital physique et humain, les

équations d'accumulation des capitaux sont données par :

ÿkt = skyt - (n +

g + (5)kt (2.7)

ÿht = shyt - (n +

g + 8)ht (2.8)

kÿ et hÿ

désignent respectivement la variation instantanée du capital

physique et du capital humain.

Il est supposé que la même fonction de production

est appliquée au capital humain, capital physique et à la

consommation. En outre on suppose que le capital humain et le capital physique

se déprécient au même taux 8.

1 1-a-(3

(2.9)

A l'état stationnaire, les capitaux par tête sont

donnés par :

k* = [ 1-,3 ,3 1

n+g+6.

sk sh

1

a a 1 1-a- (3

[ sk sh

1--

h* = (2.10)

n + g +6.

Soit y la productivité moyenne du travail ou le

rendement par ouvrier efficace,

on a9 :

Yt

AtLt

41.14 LYt

= = yt = At41.14 (2.11)

En remplaçant les équations ( 2.9 page

précédente) et ( 2.10 page précédente) dans

l'équation (2.6) et en appliquant le logarithme des deux

côtés de cette équation , la productivité

moyenne y* du travail à l'état stationnaire est

donnée par :

a

n

ln y* = ln(A0) + gt +

OX + ln(sk) + /3 ln

sh

1 -- a -- 0 1 -- a -- 13

a +0

1--a--Oln(n+g+6)

(2.12)

Nous supposons comme MANKiw et AL. (1992), que le taux

d'amélioration de l'efficacité de la technologie g est

constant au cours du temps. On peut alors regrouper ln(A0) et

g dans un meme terme constant a0.

De plus il est supposé que g

+6. = 0.05 (MANKiw et AL. (1992)).

Après arrangement de l'équation (2.12) et en

prenant en compte ces hypothèses, on obtient l'équation

d'évaluation de la relation entre l'efficience des services publics et

le produit par ouvrier :

ln y* = a0 + 'eff + a1

ln(k) + a2 ln h + a3 ln(n +

g + 6) (2.13)

oil eff est l'ensemble des facteurs pouvant affecter

le niveau de la technologie et l'efficacité de l'économie tels

que le degré d'efficience des services publics, les dépenses

publiques de santé et d'éducation, le degré d'ouverture,

le risque politique, etc..., 0 représente le vecteur des

coefficients relatifs à ces politiques et autres variables. k

est le stock de capital physique et h le stock de capital humain.

A partir de l'équation (2.13), nous pouvons formuler le

modèle économétrique qui servira de base pour les

modèles empiriques qui seront estimés :

q = a + OX + (2.14)

9

|

Yt AtLt

|

=

|

Kt

Hp(AtLt)1-a-0

|

|

Yt

|

( Kt r ( Ht y =

lq.hit3 AtLt ) AtLt

|

|

(AtLt)1-a+a-13+0

|

AtLt

|

|

yt =

|

Yt Yt

= At = Atki'

.hit3

Lt AtLt

|

Dans l'équation (2.14), q , le produit par

tête (PIB/tête) pris en logarithme, est la variable

endogène, X représente les exogènes et '1 les

coefficients relatifs à ces variables exogènes. désigne

les innovations supposées être indépendamment identiques de

moyenne nulle et d'écart-type oî.

Dans cette équation (2.14), X regroupe un

ensemble de neuf (09) variables exogènes qui sont introduites dans les

modèles de façon graduelle. Ces variables ainsi que leur

dénomination sont regroupées dans le tableau (2.1) :

2.2 Spécification et choix des variables

Les données utilisées dans le cadre de ce

travail sont de deux ordres : celles utilisées pour l'estimation des

scores d'efficience et celles entrant dans l'estimation des cinq modèles

retenus.

2.2.1 Données relatives aux scores d'efficience

Dans la littérature économique, les

données utilisées dans l'estimation des scores d'efficience sont

diverses et multiformes. Le choix de ces données dépend d'une

part de leur disponibilité et de leur accessibilité et d'autre

part des objectifs de chaque étude.

Pour les besoins de notre travail et dans la limite de la

disponibilité et de l'accessibilité des données, nous

avons retenu et spécifié(comme SAOUSSEN BEN ROMDHANE, 2006) pour

chaque pays, les variables suivantes :

2.2.1.1 Pour le secteur de la santé :

1. Les inputs : nous avons retenu les

dépenses publiques en santé comme le seul input.

2. Les outputs : l'espérance de vie et

le taux de mortalité sont les deux outputs retenus.

2.2.1.2 Pour le secteur de l'éducation :

1. Les inputs : les dépenses publiques

en éducation sont les seuls inputs retenus.

2. Les outputs: nous avons retenu les taux de

scolarisation dans le primaire, le secondaire et le supérieur.

2.2.2 Données relatives aux modèles de

croissance

Pour estimer les modèles, nous avons utilisé les

variables suivantes : 2.2.2.1 La variable endogène

La littérature nous enseigne que pour apprécier

les niveaux de vie on fait recours au PNB par tête et lorsqu'il s'agit

d'analyser l'activité économique d'un pays on prendra le PIB par

tête. Or dans le cas de cette étude il est question d'analyser

l'évolution des activités économiques dans l'espace UEMOA

et ceci dans une dynamique d'efficience des dépenses socio-publiques;

d'où le choix du PIB par tête comme variable endogène

s'avère indispensable.

Les valeurs de cette variable endogène (

désignée ici par y) sont données par la formule

suivante :

y = PIB/POP

où POP représente la population.

Toutefois l'utilisation de cet indicateur quoique très

répandue reconnaît des limites qui sont dues aussi bien à

la méthode de calcul, qu'à l'interprétation qui peut en

être faite.10

2.2.2.2 Les variables exogènes

Nous avons utilisé un ensemble de 09 variables

exogènes qui sont introduites dans les modèles par gradation et

selon le type d'impact recherché.

i-) Le capital humain Les modèles de

croissance endogène définissent un taux de croissance

régulière optimale qui dépend en particulier des

paramètres de comportement des agents économiques. Ainsi, dans

ces modèles, le capital humain peut être une source importante de

croissance. Les modèles suggèrent que les politiques

privilégiant la promotion du développement du capital humain

peuvent avoir un effet bénéfique quant à l'augmentation de

la croissance. Il est souvent mesuré par le taux de scolarisation brut

dans l'enseignement primaire ou secondaire (YVEs ABEssoLo, 2001), ou par

l'espérance de vie ou par le rapport enfants scolarisés dans le

primaire sur la population active (MANKIW, RoMER et WEIL, 1992). Ici, le

capital humain

10Voir HoUNsoUNoN D. et KARIM ADIDo K.(2005)

<<Déterminants de la croissance économique au Bénin

: une étude empirique fondée sur les nouvelles théories de

la croissance >>, Mémoire de Maîtrise - FASEG, Avril., pour

plus de détails

sera mesuré par le taux de scolarisation brut dans

l'enseignement secondaire compte tenu de la disponibilité des

données sur tous les pays considérés.

ii-) Dépense publique Il existe une

littérature abondante et controversée sur les effets des pouvoirs

publics sur l'évolution de l'économie. Pour les uns, le

gouvernement fourni un ensemble de biens publics qui sont

complétés par la production du secteur privé. Pour les

autres, l'augmentation de la consommation publique est accompagnée par

un accroissement des taxes et une monétarisation accrue du

déficit budgétaire, lesquelles dénaturent l'allocation des

ressources, augmentent l'inefficacité et réduisent la croissance.

Il est donc clair que les dépenses gouvernementales influencent beaucoup

la croissance économique. Nous avons considéré dans ce

travail deux types de dépenses socio-publiques : les dépenses en

éducation et les dépenses en santé. Nous avons

considéré séparément ces deux types de

dépenses en raison de nos hypothèses de travail.

iii-) Taux de couverture Dans les

modèles de croissance endogène, une ouverture au commerce

international accélère l'avancement technologique par un

accès aux produits et services incorporant la technologie. De

même, il est aussi montré que des restrictions quantitatives des

importations détournent les ressources productives vers les

activités de rente qui ralentissent la croissance. La croissance

économique d'un pays dépend donc très fortement de

l'évolution du solde de sa balance commerciale. Un concept fondamental

dans l'analyse des variations de la balance commerciale est celui des termes de

l'échange définis comme étant le rapport entre les prix

à l'exportation (PX) et les prix à l'importation

(PM) et généralement exprimés sous forme d'indice

: te = PX/PM . Malheureusement, nous ne disposons pas des

données relatives à ce terme d'échange pour tous les pays.

C'est pourquoi nous avons choisi le taux de couverture, calculé à

partir du volume des exportations et des importations, comme variable proxy du

terme de l'échange.

iv-) Le risque politique Les risques

politiques sont liés à la crédibilité de

l'exécutif et à la stabilité politique. En effet, une

exécution limitée des politiques annoncées

entraînera des incertitudes. La perception par l'investisseur de

l'absence de volonté ou de l'incapacité du gouvernement à

mettre en oeuvre une stratégie de croissance, portée par le

secteur privé est signe d'un manque de crédibilité des

réformes politiques, qui peut conduire les investisseurs à

reporter ou à annuler leurs investissements.

Le tableau (2.1) présente de façon

générale les variables ainsi que les signes attendus.

TABLEAU 2.1 - Signification et signes attendus des

variables

|

Variables

|

Signification

|

Signe

attendu

|

|

lpib

|

le logarithme du Produit

Intérieur Brut

|

Variable

endogène

|

|

licp

|

le logarithme de

l'investissement en capital

physique

|

+

|

|

tpm

|

taux de croissance de la

population

modifiée11

|

-

|

|

tc

|

taux de couverture

|

+

|

|

ltsse

|

le logarithme du taux de

scolarisation

dans

l'enseignement secondaire

|

+

|

|

de

|

dépense publique

d'éducation

|

+

|

|

see

|

scores d'efficience en

éducation

|

incertain

|

|

ds

|

dépense publique de Santé

|

+

|

|

ses

|

scores d'efficience en santé

|

incertain

|

|

rp

|

risque politique

|

-

|

Chapitre3

Estimation, analyse des résultats et

recommandations

3.1 Estimations des modèles

3.1.1 Estimation des scores d'efficience et

présentation des résultats

Une fois la méthode d'estimation des scores est retenue,

nous disposons de deux approches différentes pour évaluer

l'efficience des services publics au Bénin :

· l'approche orientée vers l'input :

elle est définie comme la possibilité de produire

à partir d'une quantité minimale d'input afin de produire une

quantité donnée d'output. On peut donc calculer de combien

doit-on réduire la quantité d'input sans varier la

quantité d'output pour avoir une production efficiente.

· l'approche orientée vers

l'output, définie comme la possibilité de produire

à partir d'un input donné le maximum d'output. Elle permet de

calculer de combien doit-on augmenter l'output sans modifier la quantité

d'input.

Ces deux approches conduisent à l'estimation des mesures

d'efficiences techniques de plusieurs inputs ou outputs.

3.1.1.1 Estimation des scores

Dans le cadre de cette étude, le calcul des scores

d'efficience repose sur l'approche orientée vers l'input. Celle-ci

permet d'évaluer de combien doit être réduite la

quantité d'input sans faire varier la quantité d'output. En

d'autres termes de combien faut-il diminuer les dépenses publiques

dans les secteurs de l'éducation et

de la santé tout en gardant le même niveau de

rentabilité de ces dépenses? . Par exemple si le score

d'efficience 61 pour une année i donnée est de

10%, alors 90% des dépenses publiques ne contribuent pas efficacement,

à l'année i, à la production des services

publics.

Cette méthode orientée vers les inputs est,

selon SAOUSSEN BEN ROMDHANE (2006) plus pertinente car elle permet de

dégager des résultats plus utiles aux décideurs

politiques.

Comme Romdhane (2006), nous retenons dans le cadre de notre

travail une approche monétaire, c'est-à-dire que les inputs

considérés sont des variables financières et non pas des

variables quantitatives.

Nous avons estimé les scores d'efficience technique des

huit pays par la méthode de DEA-Malmquist. L'étude couvre une

période de 35 ans, soit de 1970 à 2004.

Les scores d'efficience sont estimés sous le logiciel

DEAP1. Ils sont compris entre zéro et un. Plus ils

s'approchent de l'unité, plus les dépenses sont efficientes.

3.1.1.2 Présentation des résultats

Les résultats des estimations des scores sont

présentés à l'annexe (A).

3.1.2 Estimation des modèles de croissance

Nous procédons à présent aux estimations

des modèles et présentons les résultats de nos

estimations. Mais avant, il est utile de rappeler les différents

modèles estimés dans le cadre de ce travail. Nous avons aussi

présenté les différents tests de diagnostics

effectuées sur les données.

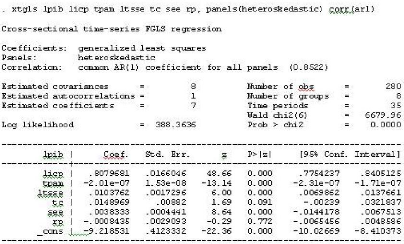

3.1.2.1 Rappel des modèles

Comme nous avons signalé plus haut, nous avons

estimé cinq (5) modèles qui ne diffèrent l'un de l'autre

par l'intégration des variables par ordre de préférences

et selon le type d'impact recherché. Le tableau (3.1) présente

chaque type de modèles ainsi que les varaibles

d'intérêt.

'Data Envelopment Analysis (computer) Program est un logiciel

écrit en 1996 par le Professeur COELLI TIM J. du Center of Efficiency

and Productivity Analysis, Department of Econometrics, University of New

England(Australie).

http://www.une.edu.au/econometrics/cepa.htm

TABLEAU 3.1 - Les différents modèles et les

variables d'intérêt

|

Modèles

|

Variables d'intérêt

|

|

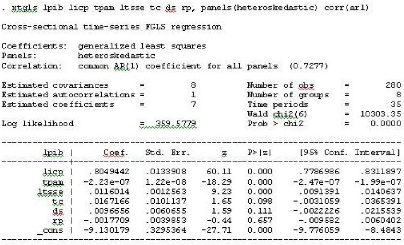

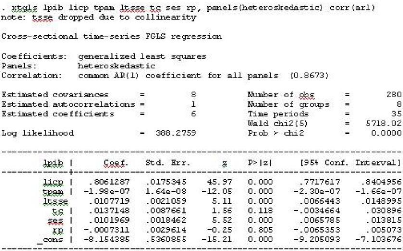

Modèle 1 (Modèle standard)

|

licp, tpam, te, ltsse, rp

|

|

Modèle 2

|

de

|

|

Modèle 3

|

ses

|

|

Modèle 4

|

de

|

|

Modèle 5

|

see

|

Comme le montre le tableau (3.1), nous estimons

différemment les impacts des dépenses publiques en Santé

et en Education d'une part et les impacts des scores d'efficience sur la

croissance économique d'autre part. Cette distinction nous

épargne des effets de masque ; l'effet individuel de chaque variable

d'intérêt apparaîtra alors clairement.

Le modèle 1 est le modèle standard néo