|

REPUBLIQUE DU BENIN

FRATERNITE - JUSTICE - TRAVAIL

UNIVERSITE D'ABOMEY - CALAVI

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

MEMOIRE DE DEA/MASTER - NPTCI

Spécialité :

ECONOMIE MONETAIRE BANCAIRE ET FINANCIERE

Option : MACROECONOMIE APPLIQUEE

Thème :

TRANSMISSION DE LA POLITIQUE MONETAIRE DANS

L'UEMOA

: UNE ETUDE EMPIRIQUE PAR LE CANAL DU TAUX

D'INTERET

Présenté par : Sous la direction de

:

Théodore-Mennas H. YETONGNON Fulbert AMOUSSOUGA

GERO

Professeur Titulaire de Sciences Economiques, FASEG,

UAC

JURY :

Président : Fulbert AMOUSSOUGA GERO

Professeur Titulaire de Sciences Economiques, FASEG,

UAC.

Membres : - Magloire LANHA

Maître de Conférences Agrégé de

Sciences Economiques, FASEG, UAC.

- Charlemagne Babatoundé IGUE

Maître de Conférences Agrégé de

Sciences Economiques, FASEG, UAC.

- Dénis ACCLASSATO

Maître-Assistant à la FASEG, UAC.

- Augustin CHABOSSOU

Maître-Assistant à la FASEG, UAC.

Août 2010

La Faculté des Sciences

Economiques

|

et de Gestion de

|

l'Université

|

|

d'Abomey

|

- Calavi, et l'école

doctorale

|

des sciences économiques et de

gestion

n'entendent donner aucune

|

approbation

|

, ni improbation

aux

|

opinions émises dans ce mémoire.

Ces

opinions doivent être

considérées comme

propres à son

auteur.

A ma chère épouse,

Odile Y. MAHULIKPONTO, voici la raison de tes

souffrances.

A ma très chère aimée et

défunte fille,

Joyce- Divine A. S. YETONGNON, ton

sacrifice suprême pour moi n'a

pas été vain.

A mon feu père,

Ignace Coovi YETONGNON, Pour ses innombrables conseils

et pour

m'avoir inculqué un esprit

combatif.

A mon grand- frère,

Christopher C. YETONGNON, Pour ses incommensurables

aides et sa

faculté à

toujours satisfaire d'abord l'autre.

A ma maman,

Joséphine N. GNAVI, Voici le fruit de l'arbre

dont tu as, du rant toute ta

vie, pris grand

soin.

A mon oncle,

Dr Martin -

GBEDJI SOKPA, Pour m'être devenu un second

père, ainsi

que ses conseils utiles.

A tous mes frères et soeurs, cousins cousines,

notamment, Angèle, Davy, Jean, Jeanne

YETONGNON ; Stalis -

GBEDJI SOKPA,

Pour leur attachement et leur esprit de

fraternité.

Et

A tous ceux qui de près ou de loin m'ont

aidé d'une manière ou d'une

autre, pour la

réalisation de ce mémoire, voici ici

concrétisé, le rêve pour

lequel vous

vous êtes si tant battus.

Remerciements

Ce mémoire a été réalisé

avec le concours de nombreuses personnes. Nous tenons à témoigner

de leur bienveillance. A tous ceux qui ont manifesté de

l'intérêt et de l'attention pour notre formation et

particulièrement pour cette recherche, nous adressons un grand merci.

Une reconnaissance toute particulière s'adresse à tous ceux qui y

ont apporté leur collaboration.

Un collège de Professeurs, sous la direction du Pr

Fulbert AMOUSSOUGA GERO, a assuré le suivi de ce travail. Ces

professeurs nous ont guidés tout au long de la recherche. Ils nous ont

faits bénéficier de riches expériences de la pratique et

de l'enseignement des sciences économiques. Leurs observations et

recommandations ont contribué davantage à l'amélioration

de l'aspect théorique et empirique de l'étude. Voici ici

l'expression de notre profonde gratitude. Nous avons pu toujours compter sur

leur disponibilité, leurs encouragements et surtout, sur leur

maîtrise des sujets abordés. Nous leurs en remercions vivement.

Nous remercions également tous les Professeurs de la

Faculté des Sciences Economiques et de Gestion, l'administration du

Nouveau Programme de Troisième Cycle Interuniversitaire (N.P.T.C.I.),

notamment, le Professeur Fulbert AMOUSSOUGA GERO, Directeur de l'Ecole

Doctorale, et le Professeur Bernadette KAMIGNA, la Responsable

académique. Ils ont contribué à notre formation, tout au

long de ce parcours universitaire ; que cet essai les comble de satisfaction.

Le Professeur Magloire LANHA, Doyen de la FASEG, n'a ménagé le

moindre effort pour l'aboutissement heureux de la formation ; qu'il en soit

remercié, pour ses observations pertinentes et ses incitations à

l'esprit de recherche. Le Maître Assistant Jean ADANGUIDI, Vice-Doyen,

qui m'a ouvert les portes du troisième cycle.

Le Professeur Charlemagne IGUE, les Maître-Assistant,

Denis ACCLASSATO, Augustin CHABOSSOU, les Docteurs, Jude C. EGGOH, Yves SOGLO,

Gilles SOSSOU, Venant QUENUM, ont contribué substantiellement, notamment

à l'occasion des présoutenances, à l'amélioration

qualitative aussi bien du protocole de recherche que de la recherche elle

même ; à tous, un témoignage de sincère

gratitude.

Aussi, que tous nos Amis et Auditeurs promotionnaires veuillent

bien croire en notre sincère reconnaissance.

Enfin, aux honorables membres du jury, qui ont accepté

discuter des résultats de cette recherche, pour la pertinence de leurs

observations, nous témoignons notre entière satisfaction et

gratitude.

`'TRANSMISSION DE LA POLITIQUE MONETAIRE DANS L'UEMOA : une

analyse

empirique par le canal du taux d'intérêt».

RESUME

Lorsque l'UEMOA met en exécution une politique

monétaire commune aux Etats membres, elle applique d'une façon

identique les outils et instruments de politique. On s'attend à ce que

cette politique ait des effets homogènes sur les économies de

l'Union. Cependant, des différences (économiques

financières ...) et surtout la multiplicité des canaux de

transmission font que les effets de ces politiques sont moins homogènes

que ceux anticipés.

Ce mémoire a eu pour objectif de montrer l'importance

du rôle du taux d'intérêt dans la transmission

monétaire dans l'UEMOA, au moyen d'une modélisation VAR et

grâce à des simulations sur trois outils de politique

monétaire.

Les résultats obtenus montrent que les variances de

prévision de la plupart des variables retenues sont influencées

par les innovations du taux d'intérêt. Donc le taux

d'intérêt réel est la principale variable instrument de la

politique monétaire dans l'UEMOA.

Mots clés : politique

monétaire, modèle VAR, UEMOA

`'TRANSMISSION OF THE MONETARY POLITICS IN THE WAEMU: an

empiric

analysis by the channel of the interest rate».

ABSTRACT

When the WAEMU puts in execution a monetary politics common to

the member states, it applies an identical way the tools and instruments of

politics. One expects that this politics have homogeneous effects on economy of

the union. However, of the differences (economic financial...) and especially

the transmission channel multiplicity makes that the effects of these policies

are less homogeneous than those anticipated.

This paper had for objective to show the importance of the

role of the interest rate in the monetary transmission in the WAEMU, by means

of a VAR modelling and through simulations on three tools of monetary

politics.

The gotten results show that the variances of forecasting of

most retained variables are influenced by the innovations of the interest rate.

Therefore, the real interest rate is the main variable instrument of the

monetary politics in the WAEMU. Key words:

monetary politics, VAR model, WAEMU.

SIGLES ET ACRONYMES

ADF: Augmented Dickey Fuller

ANSD : Agence Nationale de la Statistique et de

la Démographie

BCE : Banque Centrale Européenne

BCEAO: Banque centrale des Etats de l'Afrique de

l'Ouest

CRES : Consortium pour la Recherche Economique

et Sociale

CRIEF : Centre de Recherche sur

l'Intégration Economique et Financière

FMI : Fond Monétaire International

IFS : International Financial Statistic IMF :

International Monetary Fund OCDE : Organisation de

Coopération et de Développement Economique

OFCE : Observatoire français des

conjonctures économiques

PECO : Pays d'Europe Centrale et Orientale

PIB: Produit Intérieur Brut

SVAR: Strucural Vectoriel Auto Regression

UCAD : Université Check Anta Diop

UE: Union Européenne

UEMOA : Union Economique et Monétaire

Ouest Africaine

UMOA : Union Monétaire Ouest Africaine

VAR: Vectoriel Auto Regression

WAEMU: West African Economic and Monetary

Union

SOMMAIRE

INTRODUCTION . 1

CHAPITRE I: Cadre théorique

de la recherche 4

SECTION 1: Contexte et

Problématique 5

SECTION 2: Revue de

littérature et bilan de la politique monétaire dans l'UEMOA

9

SECTION 3 : Résultats empiriques

fondés sur des modèles VAR 19

CHAPITRE II : Politique monétaire

dans l'UEMOA ..34

SECTION 1 : Historique de la politique

monétaire dans l'UEMOA . ....35

SECTION 2 : Fonctionnement du mécanisme

de transmission monétaire .44

CHAPITRE III : Analyse empirique

.53

SECTION 1 : La méthodologie

....54

SECTION 2 : Résultats des simulations

. .....59

IMPLICATIONS ET RECOMMANDATIONS 67

CONCLUSION 70

INTRODUCTION

Le sujet le plus fréquemment abordé par les

économistes qui s'intéressent aux problèmes

monétaires, est celui relatif aux effets de la politique

monétaire sur la sphère réelle. Cette question est si

controversée que plusieurs écoles se sont formées autour

des différentes réponses, créant ainsi des corpus

théoriques différents au sein des mêmes courants de

pensée.

A ce premier problème vient s'ajouter un second, qui

tien compte de la nature de la réponse fournie à la

première question : Il s'agit de définir le mécanisme par

lequel la politique monétaire transmet ses impulsions au secteur

réel.

Ainsi, il est aisé d'admettre, à partir de ce

constat, que la politique monétaire n'est pas neutre, et qu'une

étude de sa transmission au secteur réel, revêt donc tout

son intérêt.

Le principe d'une transmission de la politique

monétaire au secteur réel est accepté par la plupart des

économistes. Mais le mécanisme par lequel cette politique

monétaire propage ses effets dans la sphère réelle

constitue une source de divergences. A ce niveau, la littérature fournit

des versions aussi riches que divergentes

En effet, pendant que certains économistes soulignent

le rôle prépondérant de la monnaie dans la transmission de

la politique monétaire, d'autres insistent sur celui du crédit,

et donc sur le rôle des banques ; leur faisant ainsi jouer un rôle

central dans la transmission monétaire. De plus en plus aussi, des

auteurs s'intéressent au rôle du taux de change dans le

mécanisme de transmission monétaire. D'autres enfin montrent que

la politique monétaire propage ses effets sur l'activité par le

biais du taux d'intérêt directeur de l'institution en charge de

l'exécution de la politique monétaire.

Ces différents mécanismes ne s'opposent pas

vraiment dans leur manifestation. Les canaux, précédemment

cités, peuvent fonctionner dans une même économie et sur la

même période dans un processus de melting pot. Leur

importance relative peut aussi varier dans le temps en fonction du comportement

des agents, des structures de l'économie et de l'environnement externe

à l'économie.

L'intérêt de la présente recherche est de

montrer l'importance du rôle du taux d'intérêt dans la

transmission de la politique monétaire. Elle cherche à montrer

que le taux d'intérêt, plus que les autres canaux, est le canal

dominant de transmission de la politique monétaire dans les pays de

l'UEMOA. Cet intérêt se justifie aussi par l'importance du taux

d'intérêt dans la conduite de la politique monétaire en

général, mais surtout de la place de plus en plus grande que le

taux d'intérêt occupe dans la formation et surtout la gestion des

unions économiques et monétaires ; imposée par la

mondialisation des économies.

De même, la tendance à long terme de la variation

des investissements et celle du crédit nous laisse penser qu'une

politique monétaire qui aurait un effet sur la variation du taux

d'intérêt pourrait également avoir un impact

sur l'activité réelle ; si tant est que la variation du taux

d'intérêt impacte celle des investissements et du

crédit.

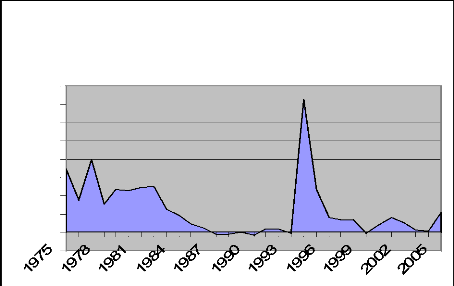

Graphique 1 : UEMOA; Evolution des Investissements et du

crédit au secteur privé

1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005

|

INVESTISSEMENTS CREDIT REEL

|

Données en milliards de FCFA

Source : IMF, International Financial

Statistics

Notre recherche est menée à l'aide d'une

modélisation VAR, sur un échantillon de six pays membres de

l'UEMOA (à savoir, le Bénin, le Burkina Faso, la Côte

d'Ivoire, le Niger, le Sénégal et le Togo). Elle montre que la

politique monétaire a des effets sur la sphère réelle et

que le canal du taux d'intérêt peut être

considéré comme le canal le plus pertinent par lequel les

décisions de politique monétaire peuvent affecter le secteur

réel.

Nous posons tout d'abord dans le premier chapitre la

problématique, la revue de littérature, théorique et

empirique, ainsi quelques résultats empiriques fondés sur la

modélisation VAR. Le deuxième chapitre expose la politique

monétaire dans l'UEMOA ; et le dernier chapitre est celui

consacré à l'analyse empirique de nos données.

CHAPITRE I

Cadre théorique de la recherche

Les dimensions théoriques de la présente

recherche sur la transmission monétaire dans l'UEMOA, analysée

par le canal du taux d'intérêt sont explorées dans ce

premier chapitre qui pose aussi la problématique et le contexte qui la

justifie. Les fondements théoriques et empiriques des mécanismes

de transmission ainsi que les différents résultats fondés

sur la modélisation VAR viendront refermer ce premier chapitre.

SECTION 1: Contexte et Problématique de la

recherche

Dans cette section, nous allons aborder le contexte dans

lequel se justifie la présente recherche, ainsi que la

problématique des mécanismes de transmission de la politique

monétaire ; ensuite nous allons dire quels sont les objectifs que vise

ce mémoire.

1-1: Contexte et justification de l'étude

La volonté de certains pays ouest africains de

réaliser l'union économique, les a conduits à créer

l'Union Economique et Monétaire Ouest Africaine (UEMOA). Elle est

créée à partir de l'Union Monétaire Ouest Africaine

(UMOA)1 , et regroupe actuellement huit pays, à savoir le

Bénin, le Burkina Faso, la cote d'ivoire, la Guinée-Bissau, le

mali, le Niger, le Sénégal et le Togo. Elle se caractérise

par la reconnaissance d'une même unité monétaire, le franc

de la Communauté Financière d'Afrique (FCFA) dont

l'émission est confiée à un Institut monétaire

commun, la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO). Elle

apparaît comme un espace monétaire homogène reposant sur un

ensemble de règles de base ayant trait notamment à la libre

circulation des signes monétaires et la liberté de transferts

entre les Etats membres, la centralisation des réserves de change et

l'harmonisation des législations financières, bancaires et des

changes.

La valeur de la monnaie (le franc CFA) est fondée sur

un ancrage fixe avec l'euro, constituant ainsi le pivot de l'action de la

Banque Centrale des Etats de l'Afrique de l'Ouest. Le dispositif de gestion de

la monnaie et du crédit, mis en oeuvre dans l'Union depuis la

1 Créée en 1962 (ANSD, Novembre 2007)

réforme des instruments de politique monétaire

en 1989, est basé sur des mécanismes indirects de

régulation de la liquidité, privilégiant les

procédures et instruments de marché, en liaison avec l'option

d'une libéralisation progressive de l'activité économique

et financière.

L'action de la Banque Centrale s'exerce à travers la

formulation d'un programme monétaire et le suivi de son

exécution. Autrefois, instrument normatif d'appui à la politique

d'encadrement du crédit, le programme monétaire constitue

aujourd'hui un cadre de détermination des objectifs

intermédiaires et de suivi de la mise en oeuvre de la politique

monétaire. En effet, il visait à l'origine (de 1975 à

1989) le contrôle de l'expansion des crédits en ajustant la

liquidité globale de l'économie en fonction de l'évolution

prévisible de la conjoncture économique, de la situation

monétaire et des objectifs d'avoirs extérieurs. Depuis la

réforme de 1975, la politique monétaire de la BCEAO a connu une

modification en octobre 1989, à travers le déplafonnement du

concours global qui est devenu ainsi un simple repère. Elle s'est

renforcée en octobre 1993. Le nouveau dispositif de gestion

monétaire de l'UEMOA se fonde sur un recours accru aux mécanismes

de marché, privilégiant ainsi les méthodes de

régulation indirecte de la liquidité.

La politique monétaire de la BCEAO repose sur

l'utilisation de taux d'intérêt directeur propres à

l'institut d'émission ; le marché monétaire

rénové et la libéralisation des conditions de banque. Des

innovations ont été adoptées et portent sur le remaniement

de la grille des taux directeurs de la BCEAO, avec l'instauration d'un taux de

prise en pension, dont l'évolution est adaptée à celle du

taux du marché monétaire. Le volume et la nature de ses

interventions sont déterminés en fonction des orientations

qu'elle se propose d'impulser au marché et au comportement des banques,

au regard de ses objectifs en matière de politique de la monnaie et du

crédit et de la situation conjoncturelle de liquidité.

1-2 : Problématique et Objectifs de

l'étude

L'Union Economique et Monétaire Ouest Africaine (UEMOA)

met en exécution une politique monétaire commune aux huit Etats

membre depuis près de cinquante ans, avec une application identique des

instruments dans tous les pays membres. On s'attend à ce que cette

politique ait des effets proportionnellement homogènes sur les

économies de l'union. Mais, la multiplicité des canaux de

transmission et la forte hétérogénéité des

structures économiques

des pays de l'union, font que ces canaux ne fonctionnent pas

avec la même ampleur d'une économie à une autre.

En effet, les structures financières ne

présentent pas le même niveau de développement ; les

économies des pays membres de l'UEMOA sont limitées par

l'exportation d'un nombre limité de produits de base qui varient d'un

exportateur à un autre du point de vue de leur importance relative ou de

leur nature. Ces produits, principale source de recettes pour les budgets des

Etats membres, ont connu une évolution de leurs cours. Cette

évolution, caractérisée par une grande volatilité,

a deux effets sur l'économie de l'union (Boccara et Devarajan, 1993) :

Le premier est une hausse qui entraîne une augmentation des

dépenses publiques qui se poursuivra bien après le retournement

de conjoncture (provoqué par la chute de ces mêmes cours). Le

second, d'ordre monétaire, consiste en un afflux de devises difficile

à geler lorsque les réserves de change sont mises en commun, le

taux de change est maintenu fixe, et la liberté des mouvements de

capitaux garantie entre pays membres de l'Union et les autres pays de la Zone

Franc. Ainsi, une augmentation de la masse monétaire suivra toujours la

montée des cours des produits de base.

Toutefois, au sein de l'UEMOA quelques

différences2 ont été notées au niveau

des critères de différenciation sur les effets de la politique

monétaire:

D'abord une différenciation des taux d'inflation. En

effet, les pays de l'UEMOA ont des taux d'inflation plus faibles que ceux des

pays africains non membres de la Zone Franc ou à d'autres groupes de

pays en développement. Au cours des années 1960-1974, la moyenne

annuelle de l'inflation a été de 4,7 %. Elle a quasiment

doublé pendant la deuxième période (1975-1989). Cette

variabilité des taux d'inflation à plusieurs origines qui sont

elles-mêmes sources de divergences des effets de la politique

monétaire (UEMOA, 2000) : il s'agit des conjonctures économiques

des pays membre de l'UEMOA qui sont différenciées.

Ensuite, une hétérogénéité

liée aux systèmes financiers. L'appartenance à une

même union monétaire où la politique de la monnaie et du

crédit ainsi que la réglementation bancaire sont les mêmes,

devrait rapprocher considérablement les structures bancaires des

différents pays. En d'autres termes, les systèmes bancaires

devraient être homogènes, afin de garantir des réactions

analogues à d'éventuels chocs. Mais on remarque une

diversité des situations nationales. Ainsi, au Burkina et au Niger, la

part des banques de développement dans le capital bancaire a

été prépondérante dans les années 1960-1974.

Au cours de la même période, elle n'a été que de 39

%, 25 % et 33 % respectivement au Sénégal, en Côte

d'Ivoire

2 Diagne et Doucouré Consortium pour la Recherche

Economique et Sociale (CRES/UCAD)

et au Togo. Pendant les années 1980-1990, à la

suite des opérations de restructuration bancaire, la plupart des banques

de développement ont disparu. Leur part dans le capital social n'est

plus que de 20 % au Togo, 16 % au Burkina Faso et 4 % en Côte d'Ivoire

(UEMOA, 2000).

Enfin, la variabilité des taux d'intérêt

et taux de change réels. La variabilité des taux d'inflation a

pour conséquence une grande volatilité des taux

d'intérêt réels ; entrainant automatiquement une variation

du revenu des agents, proportionnelle à leurs différents stocks

d'actifs et de dettes ; et une grande diversité des taux de change

réels, renforcée par le fait que les pays membre n'exportent pas

les mêmes produits de base et diversifient de plus en plus leurs

importations. Ce qui se traduit par une variabilité des taux de change

effectifs nominaux et, par conséquent, des taux de change

réels.

Au total, la politique monétaire provoque des effets

différenciés sur les prix intérieurs et sur la

réallocation des ressources entre les secteurs producteurs de biens

échangeables et ceux de biens non échangeables. A partir de ce

constat, on est donc en mesure de penser que les canaux de transmission de la

politique monétaire au secteur réel diffèrent entre les

pays membre de l'UEMOA.

Au sein de l'UEMOA, plusieurs travaux récents montrent

que des canaux de transmission peuvent fonctionner en même temps et sur

une même période. Leur importance relative peut aussi varier dans

le temps en fonction du comportement des agents, des structures de

l'économie et de l'environnement externe. Aussi, compte tenu des

difficultés que la multiplicité des canaux de transmission cause

à l'économie de l'UEMOA, n'est il pas plus rationnel de trouver

un canal le plus dominant ?

Ces différents sujets de préoccupation constituent

les raisons qui motivent notre recherche et sur lesquelles nous voulons mener

des réflexions.

Ainsi, le présent mémoire se propose de

réfléchir sur les questions suivantes :

- quels sont les canaux de transmission, les plus actifs, de la

politique monétaire au secteur réel dans l'UEMOA ?

- quelle est l'importance du taux d'intérêt, par

rapport aux autres canaux, en tant que canal de transmission de la politique

monétaire dans l'UEMOA ?

- quel intérêt les économies de l'UEMOA

ont-elles à l'utiliser en tant que canal dominant ?

Ce mémoire cherche à montrer la prédominance

du canal du taux d'intérêt sur les autres canaux. Elle

s'intéresse donc exclusivement au canal du taux d'intérêt

et son importance en

tant qu'instrument de la politique monétaire sur les

économies de l'UEMOA au cours d'une période allant de 1975

à 2005.

Un tel choix se justifie par la place de plus en plus centrale

qu'occupe le taux d'intérêt, non seulement dans les

économies mondiales ; mais aussi et surtout dans les différentes

prises de décisions par les autorités en charge de la conduite de

la politique économique au sein de l'UEMOA. Cela est d'autant plus

marqué que la politique de taux d'intérêt directeur de la

BCEAO, à travers ses effets, entraine des divergences sur les

économies de l'union.

L'objectif principal de ce mémoire est d'évaluer

l'importance du canal du taux d'intérêt par rapport aux autres

canaux, dans la transmission de la politique monétaire aux

économies de l'UEMOA.

De façon spécifique, il s'agira :

1- d'analyser les canaux de propagation des impulsions

monétaires les plus actifs au sein de l'UEMOA ;

2- de montrer la dominance du canal spécifique du taux

d'intérêt, sur les autres canaux, dans la transmission des

impulsions monétaires au sein de l'UEMOA ;

3- de montrer l'intérêt dont dispose les

économies de l'UEMOA à utiliser le taux d'intérêt

comme canal dominant de transmission de la politique monétaire.

SECTION 2: Revue de littérature

Dans cette section, nous allons nous intéresser

essentiellement aux travaux récents qui consacrent le rôle du taux

d'intérêt dans la transmission de la politique monétaire.

La première partie décrit les fondements théoriques de la

transmission monétaire et la seconde partie est consacrée

à la revue empirique.

2-1 : Les fondements théoriques

Une des conditions essentielles pour que les canaux de

transmission de la politique monétaire agissent sur la sphère

réelle est que la monnaie ne soit pas neutre aux différentes

fluctuations de l'activité économique. Pour clarifier cela, nous

allons d'abord présenter les arguments qui fondent la non

neutralité de la monnaie (ou de ses autres déterminants tels que

le crédit, le taux d'intérêt...) dans l'activité

économique.

2-1-1 La non-neutralité de la monnaie

Il est aujourd'hui largement admis que si la politique

monétaire n'agit que sur l'inflation à long terme, elle affecte

les comportements réels à court terme. Cependant, les

mécanismes par lesquels la politique monétaire propage ses

impulsions sur les prix et l'économie réelle constituent une

source de controverse.

Dans les modèles d'anticipation rationnelle, les

variations anticipées de la monnaie ne produisent théoriquement

pas d'effet réel; elles sont neutres. La monnaie est alors non neutre si

ses variations ne sont pas anticipées ou si les prix sont rigides.

Kashyap et Stein (1994) citent comme troisième

condition nécessaire à l'existence d'un canal distinct du

crédit un ajustement imparfait des prix `'Si les prix s'ajustent sans

friction (...) à la fois le bilan des banques et des entreprises vont

rester inaltéré en terme réel. Dans ce cas, il ne peut y

avoir d'effets réels de la politique monétaire ni à

travers le canal du crédit ni à travers le canal conventionnel de

la monnaie.» (Page 226)

Les rigidités de prix constituent un premier fondement

microéconomique de l'effet de liquidité. Dans une perspective

dynamique, l'offre de monnaie suit un processus autorégressif, de sorte

qu'un choc monétaire persiste au cours du temps.

Si la production est déterminée par la demande,

et si la contrainte d'encaisses préalables est saturée, alors une

augmentation de la masse monétaire entraîne une diminution du taux

d'intérêt nominal (effet de liquidité). L'expansion

monétaire aura entraîné un desserrement de la contrainte

d'encaisses préalables permettant une consommation courante plus

importante.

La non-neutralité de la monnaie dans le canal

monétaire standard provient du fait que les variations des

réserves bancaires peuvent affecter les taux d'intérêt

réels.

La causalité entre les réserves bancaires (ou,

dans un sens plus large, agrégats monétaires) et les taux

d'intérêt à court terme est exploitée par les

banques centrales. Même si, parfois, elles utilisent (sur une

durée plus ou moins variable) les taux d'intérêt nominaux

comme instrument et non comme cible intermédiaire (fixation

administrative d'un taux directeur par exemple).

Une politique monétaire expansionniste, à un

instant donné, a des conséquences dynamiques, notamment si les

agents privés anticipent qu'elle se renouvelle. En supposant que

l'investissement est une fonction décroissante du taux

d'intérêt réel, une baisse du taux nominal entraîne

une hausse de la demande de biens.

Si les prix sont flexibles, le niveau général

des prix augmente et résorbe la demande excédentaire. La

production réelle reste inchangée. C'est l'effet Fisher, dont les

modèles de cycles réels soulignent le caractère

dominant.

Si les prix sont rigides en revanche, à

l'équilibre de court terme, le taux d'intérêt réel

diminue. Cette baisse stimule l'investissement et la production en termes

réels.

Cet effet est nommé « effet Mundell-Tobin ».

La non-neutralité de la monnaie passe également

par des effets encaisses réelles et de richesse, qui jouent sur la

consommation.

Alors que les modèles à prix rigides

révèlent un effet de liquidité à travers la

substitution optimale entre consommations présente et future en fonction

du taux d'intérêt réel ; les modèles à

participation limitée supposent une autre friction qui empêche

cette substitution d'une période sur l'autre.

De façon générale, ces modèles

imposent une participation limitée de certains agents à certains

marchés (Lucas (1990), Grossman et Weiss (1983). Si la banque centrale

décide d'une politique monétaire expansive, les encaisses

supplémentaires ne seront distribuées qu'aux agents visitant la

banque à cette période là.

Dès lors, l'injection monétaire a un

caractère asymétrique qui produit des effets réels. En

effet, l'injection monétaire provoque une anticipation de hausse des

prix. Pour les agents à la banque le niveau d'encaisses réelles

reste inchangé, de même que leur consommation réelle. Pour

les agents hors banque qui ne peuvent augmenter leurs encaisses nominales,

l'injection monétaire se traduit par une réduction de leurs

encaisses réelles, donc de leur consommation réelle.

Le surcroît d'épargne réelle ainsi

dégagée finance l'investissement réel, et l'ajustement

opère via une réduction du taux d'intérêt

réel. Cependant, le taux d'intérêt n'est pas le seul prix

relatif par lequel la politique monétaire transmet ses impulsions.

Considérons un monde à quatre actifs, la

monnaie, les obligations à court terme, les obligations à long

terme et les actions, définissant trois prix relatifs. Si la banque

centrale accroît la base monétaire, les agents disposent

d'encaisses supérieures au niveau désiré.

Cette richesse supplémentaire est

dépensée sur le marché des titres, mais surtout sur le

marché du capital pour les monétaristes.

Les prix des obligations et du capital augmentent. En faisant

appel au « ratio q de Tobin », une politique

monétaire expansive accroît la demande d'actions, ce qui augmente

leur prix, réduit le coût du capital, et partant augmente

l'investissement des entreprises.

Si une appréciation des actions accroît

l'investissement via le ratio q de Tobin, elle entraîne

également une revalorisation de la richesse privée, ce qui

entraîne une consommation croissante et une demande finale plus

importante.

De plus en plus, certaines études tentent de souligner

une participation importante des taux de change dans la transmission de la

politique monétaire. Comme pour le taux d'intérêt, la

distinction entre taux de change nominal et réel est cruciale.

En effet, des rigidités nominales, affectant des

variables internes (salaires, taux de change nominal, prix nationaux),

entraînent un sur-ajustement du taux de change réel (Taylor

(1993)). Dès lors, ces rigidités amplifient l'impulsion

monétaire initiale: l'effet de liquidité relançant la

demande interne est complété par un sur-ajustement du taux de

change réel tirant la demande étrangère.

Le canal du crédit peut aussi expliquer la

non-neutralité de la monnaie. Certes, il serait absurde de contester que

les prix relatifs des actifs propagent les impulsions monétaires, mais

de nombreux économistes ont souligné la discordance entre le

caractère modéré des chocs initiaux et l'ampleur parfois

démesurée des cycles réels (Christiano, Eichenbaum et

Evans (1998), Bernanke et Gertler (1992)).

Ces phénomènes appellent des explications

alternatives ou au moins complémentaires, qui reposent sur une

hypothèse commune: les imperfections constatées sur le

marché financier propagent et amplifient les effets des prix

relatifs.

D'une part, l'information asymétrique rend les

financements internes et externes imparfaitement substituables. D'autre part,

les différentes formes de finance externe, notamment le crédit

bancaire et l'endettement obligataire, ont une substituabilité

imparfaite, tant pour les emprunteurs que pour les prêteurs.

2-1-2 : Analyse théorique du taux

d'intérêt

Selon les monétaristes, la politique monétaire a

un rôle actif sur la conjoncture économique. De leur point de vue,

une politique monétaire restrictive par exemple entraîne une

diminution des prix relatifs des actifs monétaires, financiers et

réels dans le cas des pays développés. Cela se traduit par

une modification des demandes réelles que sont la consommation et

l'investissement mais également les stocks réels accumulés

(capital et richesse).

Principal mécanisme de transmission de la politique

monétaire dans la théorie keynésienne, le canal du taux

d'intérêt concerne l'ensemble des moyens par lesquels la variation

des taux directeurs est susceptible d'affecter la sphère réelle,

à travers les décisions d'investissement et de consommation des

entreprises et des ménages.

Selon la théorie néo-keynésienne

représentée par le modèle IS-LM, les

chocs monétaires sont transmis à la sphère réelle

à travers le taux d'intérêt qui est le canal

privilégié. Etant le loyer de l'argent, il peut s'analyser

à la fois comme le taux de rendement d'un actif composite (titre

financier ou capital physique) mais également comme un prix relatif ou

une charge financière. Lorsqu'il est considéré comme un

prix relatif, il influe sur la composition des portefeuilles des agents

économiques, la liquidité de l'économie ou sur le solde

des paiements courants. Analysé comme une charge financière, il

affecte le coût de production des entreprises et reste déterminant

dans le choix entre les différents modes de production intensifs en

capital ou en travail.

D'après Robinson (1965), une politique de taux

d'intérêt bas permet de promouvoir l'investissement et la

croissance économique. Renforçant ce point de vue, Chandavarkar

(1971) assure que la fixation des taux d'intérêt à des

niveaux appropriés, permet d'assurer l'investissement

désiré en volume et en composition. Selon lui, le taux

d'intérêt doit être maintenu à des niveaux bas pour

stimuler l'investissement.

Mc Kinnon et Shawn (1973), prenant le contre-pied de ce

raisonnement, ont montré que des niveaux de taux d'intérêt

bas ne favorisent pas l'accumulation du capital et la croissance

économique. En effet, des taux d'intérêt faibles peuvent

stimuler la demande d'investissement. Toutefois, du fait de leur niveau assez

bas, ils ne peuvent pas susciter l'épargne nécessaire en vue de

satisfaire cette nouvelle demande créée. Il en résulte,

par conséquent, une diminution de l'investissement. Pour ces raisons,

ces auteurs prônent la libéralisation financière. En

conséquence, développant la théorie de la

répression financière,

ils arrivent à montrer que des taux

d'intérêt maintenus à des niveaux bas pouvaient

entraîner des effets néfastes sur l'épargne.

Pour Catherine Bruno3, le canal du crédit

constitue le principal mécanisme de transmission de la politique

monétaire dans le modèle IS-LM. Ainsi, une

politique monétaire expansionniste conduit à une baisse du taux

d'intérêt réel, ce qui stimule l'investissement et

accroît par conséquent le produit. Le fait qu'une variation du

taux d'intérêt nominal à court terme conduise à une

variation du taux d'intérêt réel à court et long

terme s'explique par la rigidité des prix. Taylor (1995) montre, en

prenant appui sur des études récentes, que les taux

d'intérêt exercent un effet considérable sur les

dépenses de consommation et d'investissement. Cependant, ce point de vue

est contesté par Bernanke et Gertler (1995) qui souligne l'échec

de nombreuses études empiriques à mettre en évidence

l'incidence significative du taux d'intérêt sur l'activité

réelle.

Dans le cadre de leur étude sur les indicateurs

avancés du NBER, Stock et Watson (1989) ont montré que les

agrégats monétaires et le crédit peuvent être de

bons indicateurs avancés de l'activité dans une analyse

bi-variée, mais perdent leur pouvoir prédictif dès que

d'autres variables contenant davantage d'informations sur l'activité

future, notamment le taux d'intérêt (de long et de court terme ;

public et privé) sur les obligations publiques substituent les variables

telles que la monnaie, le crédit, ainsi que le prix des actions,

l'emploi, les ventes, les stocks... Ils retrouvent ainsi le résultat de

Sims (1980), qui montrait l'importance du taux d'intérêt dans la

prévision de l'activité.

D'autres contributions, Bernanke (1990), Bernanke et Blinder

(1992), Friedman et Kuttner (1989,1991 et 1992) trouvent également que

les taux d'intérêt et les spreads dominent les

agrégats monétaires dans les tests de causalité sur les

variables réelles.

Sims (1980) avait déjà mis en évidence le

fait que le taux d'intérêt dominait la masse monétaire dans

l'estimation de l'activité réelle. Il interprétait ce

résultat comme une preuve de la neutralité de la politique

monétaire. Bernanke-Blinder et Friedman-Kuttner s'opposent à

cette interprétation et reprennent la critique formulée par

MacCallum (1983) : le taux d'intérêt est un reflet de la politique

monétaire plus fidèle que les agrégats, le fait qu'il soit

un indicateur avancé de l'activité démontre la non

neutralité de la politique monétaire.

Le pouvoir prédictif des spreads n'a pas une

interprétation économique immédiate, puisque ce sont a

priori des variables artificielles qui n'équilibrent aucun

marché et ne sont pas maniées directement par les

autorités monétaires. Aux Etats-Unis la plupart des

études

3 « Transmission de la politique monétaire et

régime de changes : une comparaison France-Allemagne-Etats-Unis ».

In : Revue de l'OFCE. N°61, 1997. pp. 139-164.

empiriques ont montré que le spread entre taux

des papiers commerciaux et taux des bons du trésor était le plus

significatif. C'est notamment le cas de l'étude de Bernanke (1990), qui

fait une comparaison systématique des indicateurs avancés fournis

par 8 taux d'intérêt et de 5 spreads de taux.

Dans une étude ultérieure, Friedman et Kuttner

(1991) confirment le rôle prédictif des spreads de taux

d'intérêt entre marché des "commercial paper" et

marché des bons du Trésor. Ces spreads ont tendance

à augmenter avant les récessions.

Selon Nubukpo (2002), le canal de transmission du taux

d'intérêt directeur de la Banque Centrale est le suivant : une

modification du taux d'intérêt directeur engendre une variation

des taux bancaires qui influe sur la demande de biens. La modification du taux

directeur entraîne un changement des taux d'intérêt et de

rendement des nouveaux emprunts et des placements. Elle pèse aussi sur

le taux d'une partie des contrats existants et, en conséquence, sur les

flux de revenus et les possibilités de dépenses. La variation du

taux d'intérêt directeur induit également un effet de

valorisation des actifs financiers. Ces différents enchaînements

sont eux-mêmes fonction des structures financières de

l'économie. En outre, la modification du taux directeur a un impact sur

le taux de change (dans les régimes de changes flexibles) et, par suite,

sur les prix relatifs des biens et des actifs selon les devises.

2-2 : Fondements empiriques

La transmission de la politique monétaire a fait

l'objet d'une abondante littérature empirique. Alors que le débat

s'est longtemps porté sur le clivage :

keynésiens-monétaristes, il s'est maintenant clairement

déplacé sur le partage : ISLM-monétaristes d'un

côté, et défenseurs de la théorie du cycle

réel de l'autre. Schématiquement, pour les premiers, les

variations non anticipées de la monnaie peuvent produire un effet

réel à court terme ; pour les seconds, la politique

monétaire ne produit pas d'effet réel. Nous ne reviendrons pas

ici sur tout l'historique de ce débat, sur les liaisons entre masse

monétaire et activité réelle. Nous nous limiterons ici

à exposer les travaux récents, qui posent explicitement la

question de l'existence des canaux de transmission en général et

d'un canal de taux d'intérêt en particulier. Leurs

résultats sont souvent contradictoires ou ambigus car les séries

de monnaie, de taux d'intérêt ou de crédit étant

très corrélées, il est difficile d'isoler leurs effets

respectifs.

Les études empiriques ont été nombreuses.

Nous les décomposons ici en deux catégories : la première

concernant celles des pays développés et la seconde celles

réalisées sur les pays en développement

2-2-1 : Cas des pays développés

Dans le but d'évaluer la nature et l'efficacité

des canaux de transmission de la politique monétaire en France, la

Banque de France (1998, pp. 205-207) a effectué des simulations, en vue

d'évaluer les effets sur la croissance et l'inflation d'une baisse d'un

point de pourcentage pendant deux ans des taux d'intérêt

directeurs. L'hypothèse sous-jacente d'une parité

inchangée du franc français vis-à-vis des autres monnaies

du «noyau dur» (France, Allemagne, Pays-Bas, Belgique, Luxembourg,

Danemark) du mécanisme de change européen a été

faite.

Les simulations économétriques ont reposé

sur l'hypothèse de base que la baisse a bien été

intégrée par le marché, c'est-à-dire qu'elle s'est

traduite par un repli des taux d'intérêt de toutes les

échéances, y compris à long terme. Le surcroît de

croissance obtenu par référence au scénario où les

taux directeurs seraient restés au niveau initial est de 0,2% la

première année, de 0,4% la deuxième, puis diminue

régulièrement par la suite. Il est nul à partir de la

cinquième année.

En revanche, l'effet sur les prix est beaucoup plus durable :

le surcroît d'inflation, par rapport au scénario de

référence, est encore de 0,3% au bout de six ans.

Au total, il apparaît que si une baisse des taux

d'intérêt est de nature à faciliter la reprise de

l'activité, elle ne peut à elle seule la relancer de

manière durable. Ainsi, les effets sur la croissance liés au seul

canal du taux d'intérêt sont dans l'ensemble limités et

transitoires. Par contre, le risque d'aboutir à une inflation

persistante, du fait d'une détente monétaire inopportune est,

lui, bien réel.

Plus généralement, pour les pays les plus

industrialisés (regroupés au sein du G8), les délais

d'action de la politique monétaire ne sont pas sensiblement

différents d'un pays à l'autre (S. Gerlach et F. Smets 1995 ; C.

Cortet, 1998). Ces délais sont les suivants :

- l'impact d'une variation des taux directeurs sur

l'activité est perceptible au bout de six mois et maximal au bout de six

à sept trimestres ;

- l'impact sur les prix n'apparaît significatif qu'au bout

de dix-huit mois à deux ans et atteint son maximum au bout de trois ou

quatre ans.

De ce fait, les différences entre pays portent plus sur

l'ampleur de l'ajustement des économies à un choc

monétaire que sur la vitesse d'un tel ajustement.

Selon Nubukpo (2002), les deux principales limites à

l'efficacité de la transmission de la politique monétaire au

secteur réel de l'économie sont les références

utilisées dans les contrats financiers et la structure des bilans

financiers des agents économiques. Selon cet auteur, lorsque les

crédits aux ménages ou les actifs financiers sont libellés

à taux fixes, les modifications des taux débiteurs et

créditeurs ne se répercutent sur le revenu des agents qu'à

la faveur du renouvellement des actifs et n'exercent donc qu'un impact

limité à court terme.

De même, la structure spécifique des bilans

financiers des agents non financiers limite l'influence de la politique

monétaire sur l'activité. Si les ménages ont une

capacité de financement plutôt qu'un besoin en financement, les

effets de revenu, de richesse et de substitution se compensent ; une hausse des

taux d'intérêt accroît l'attractivité de

l'épargne (effet de substitution et effet de richesse) mais induit une

hausse du revenu disponible des ménages, ce qui exerce un effet

stimulant sur la consommation (effet de revenu).

B. Mojon (1998) a mis en évidence l'impact de

l'hétérogénéité des structures

financières sur la transmission des chocs monétaires. Il ressort

globalement de cette étude que la politique monétaire est plus

efficace dans les pays où les contrats financiers sont libellés

à taux d'intérêt variables (par exemple l'Angleterre) que

dans des pays comme la France où 85% des crédits aux

ménages sont libellés à taux fixes.

2-2-2 : Cas des pays en développement

Dans le contexte des programmes de stabilisation

macroéconomique dans les pays en développement, M. Kahn et M.

Knight (1991) ont élaboré un modèle

macroéconométrique à partir duquel les effets de la

politique monétaire sur le secteur réel peuvent être

appréhendés. Il ressort de leurs travaux qu'en ce qui concerne

l'inflation, c'est par le biais des déséquilibres sur le

marché de la monnaie et celui des biens et services, que les variations

du taux d'inflation sont expliquées.

Selon Nubukpo (2002), une augmentation de l'offre de monnaie,

consécutive à une baisse des taux d'intérêt

directeurs de la Banque Centrale, se traduit par une hausse du niveau

général des prix dans l'économie, toutes choses

égales par ailleurs. Ce résultat est conforme aux enseignements

de la théorie quantitative de la monnaie. De même, une

augmentation de l'écart de production (différence entre la

production effective et la production potentielle) se traduit par des tensions

à la hausse sur les prix des biens domestiques. Deux autres facteurs

sont susceptibles d'expliquer l'inflation : le taux

d'inflation anticipé par les agents économiques, fortement

lié aux taux d'inflation observés dans le passé et le

niveau des prix à l'étranger.

Ainsi, il souligne que le canal de transmission des impulsions

monétaires sur la croissance économique est le suivant : une

baisse des taux d'intérêt directeurs de la Banque Centrale

engendre une hausse de l'offre de monnaie, ce qui crée un

déséquilibre sur le marché de la monnaie, toutes choses

égales par ailleurs. Ce déséquilibre engendre une

expansion temporaire du revenu réel, issue de la hausse des

dépenses réelles de consommation et d'investissement,

consécutive à la hausse des crédits domestiques. Kahn et

Knight estiment que la détermination de l'impact de la politique

monétaire sur la croissance est une question purement empirique, dans la

mesure où il n'existe pas de consensus théorique sur le sujet ;

ils suggèrent cependant l'existence d'un faible impact.

Afin d'évaluer empiriquement les effets sur l'inflation

et la croissance des variations de l'offre de monnaie, les deux auteurs ont

effectué des estimations économétriques. Il ressort des

estimations effectuées qu'une hausse de l'offre de monnaie exerce un

effet positif significatif sur l'inflation ; la valeur de

l'élasticité de l'inflation au choc monétaire est de 0,33.

De même, une hausse de l'offre de monnaie a une influence positive

significative, mais de faible ampleur, sur la croissance économique :

l'élasticité de la croissance du PIB réel à l'offre

de monnaie n'est que de 0,043. De l'avis des auteurs, les effets d'une

variation de l'offre de monnaie sur l'inflation et la croissance sont

essentiellement de court terme.

Une politique monétaire expansionniste provoque

simultanément une hausse de l'inflation, du revenu réel et une

détérioration de la balance des paiements. Cependant, la hausse

des prix domestiques et la détérioration de la balance des

paiements auront tendance à réduire le stock réel de

monnaie, ce qui aura pour effet de ramener l'économie à son

niveau d'équilibre initial. De plus, du fait de la hausse du revenu

réel, la demande de monnaie croît, ce qui stimule le retour

à l'équilibre du marché de la monnaie et, partant, de

l'économie. Les délais et l'ampleur de l'ajustement

dépendent des valeurs des paramètres du modèle.

Mamadou Alhousseynou Sarr et Charles J. Dingui (2000) ont

aussi travaillé sur les mécanismes de transmission de la

politique monétaire en Côte d'Ivoire en utilisant un modèle

Vectoriel Auto Régressif (VAR) avec sept variables dont : le taux

d'escompte, le taux débiteur réel des banques, la masse

monétaire, le crédit à l'économie, le PIB

réel, l'indice des prix à la consommation et l'investissement

privé. L'approche qu'ils ont choisie dans leur étude est

similaire à celle de Diagne et de Doucouré (2000).

Les données utilisées dans leur étude

sont des statistiques monétaires et celles de l'activité

réelle sur base annuelle. Les tests d'intégration ont permis de

détecter des ruptures structurelles dans les données. Les

résultats obtenus font ressortir deux phénomènes

importants dans l'économie ivoirienne :

- le taux d'escompte n'est pas déterminant dans

l'évolution du PIB à prix constants ;

- les impulsions monétaires sont transmises à la

sphère réelle via le taux d'intérêt débiteur

des banques. Un relèvement du taux débiteur de 10% se traduit par

une baisse de la croissance réelle de 1,2%. Par ailleurs, un choc sur la

masse monétaire de 1% entraîne une augmentation de

l'activité réelle de 0,2%.

- un relèvement d'un point de croissance de

l'investissement privé se traduit par un accroissement de la croissance

réelle de 0,2%. En revanche, une hausse de l'inflation d'un point de

pourcentage entraîne une régression de l'activité

réelle de 0,01%.

SECTION 3: Résultats empiriques fondés

sur les modèles VAR

3-1 : Les performances des modèles VAR

La modélisation économétrique classique

à plusieurs équations structurelles connaît à la fin

des années 1970 beaucoup de critiques et de défaillances face

à un environnement économique très

perturbé4. Les deux plus célèbres critiques de

l'approche conventionnelle des modèles structurels sont l'oeuvre de

Granger (1969) et Sims (1980). Ces auteurs refusent d'introduire le concept de

variables exogènes dans leurs travaux. Ils réfutent aussi

l'idée selon laquelle les relations économiques sont

réellement gouvernées par la simultanéité. Selon

Sims, la représentation du comportement économique en termes de

modèles structurels entraîne trop de contraintes d'identification.

Le rejet de ces contraintes

4 Les crises pétrolières, la récession

mondiale, et autres perturbations économiques des années 70 ont

invalidé les prévisions délivrées par les

modèles macroéconométriques (Matei, 2006). Voir aussi

Granger (1969)

implique pour lui, l'inexistence de variables exogènes.

Cet auteur propose alors un modèle constitué d'un ensemble

d'équations de forme réduite à retards identiques pour les

variables. Cette modélisation, appelée processus VAR, est

simplement une généralisation vectorielle des modèles

autorégressifs (AR).

La représentation VAR, appliquée à la

politique monétaire à travers les modèles structuraux

(Blanchard et Watson, 1986 ; Sims, 1986), réunit un groupe de variables

réelles composé d'une variable de politique monétaire et

des variables macro-économiques reliées entre elles par des

équations autorégressives. Elle constitue le point de

départ pour de nombreuses études empiriques sur la transmission

de la politique monétaire. Ainsi, Christiano, Eichenbaum et Evans (1999)

et Leeper, Sims et Zha (1998) ont analysé les mécanismes de

transmission de la politique monétaire aux Etats Unis à partir de

cet article fondateur. A cet égard, la représentation VAR se

révèle particulièrement pertinente pour l'analyse des

chocs monétaires car elle permet de distinguer les différents

effets d'un choc monétaire spécifique.

Néanmoins, la modélisation VAR n'échappe

pas à la critique post hoc ergo propter hoc, ni aux

problèmes d'identification. Cependant, ses qualités en rendent

l'utilisation pertinente, notamment pour des économies en

développement. En outre, contrairement aux modèles

macroéconométriques, elle nécessite une quantité

limitée de données disponibles dans la plupart de ces

économies. Enfin, plusieurs hypothèses théoriques

relatives aux canaux de transmission ou aux chocs affectant l'économie

peuvent être testées simultanément.

Plusieurs auteurs, dont Bernanke et Blinder (1992), Blanchard

et Quah (1989), Christiano, Eichenbaum, et Evans (1997), Al-Mashat et Billmeier

(2008), ont ainsi travaillé sur les canaux de transmission en utilisant

la méthodologie VAR.

La méthodologie VAR structurel consiste à

transformer des résidus issus d'un

VAR canonique en des chocs structurels pouvant être

interprétés économiquement5. Pour

interpréter une réponse impulsionnelle, il faut que les chocs ne

soient pas corrélés instantanément entre eux6.

Ceci permet de mesurer la contribution de chaque impulsion à la

dynamique des différentes séries du système, et plus

précisément à la variance des erreurs de prévision

s'y rapportant. Si tel n'est pas le cas, l'analyse de la propagation des chocs

est rendue délicate, voire impossible. Il faut alors orthogonaliser les

chocs à l'aide d'une

5 Héricourt et Matei (2006)

6 Cette propriété, bien qu'utile techniquement

et préconisée par Blanchard et Quah (1989), a été

critiquée pour son manque de réalisme par Enders et Hurn (2005).

Quand une cible d'inflation explicite existe, un choc d'offre

agrégé négatif nécessite une baisse de la demande

agrégée pour respecter la cible d'inflation. Par ailleurs,

à un choc positif de demande, certaines entreprises répondent en

augmentant l'output plutôt que les prix. Il existe donc des situations

dans lesquelles les chocs d'offre et de demande sont corrélés.

transformation linéaire en multipliant le vecteur des

innovations canoniques par une matrice P préalablement

définie. Cette orthogonalisation peut être obtenue par une

décomposition de Choleski7 de la variance des innovations

canoniques. Cependant, hormis le fait que les résultats de la

décomposition de Choleski dépendent fortement de l'ordre dans

lequel les séries sont rangées dans le VAR, ce mode

d'orthogonalisation purement statistique ne permet pas une

interprétation économique des impulsions indépendantes

obtenues.

L'approche des VAR structurels répond à cette

critique en permettant d'identifier les chocs interprétables

économiquement puisque les matrices utilisées font explicitement

référence à la théorie économique. Shapiro

et Watson (1988) et Blanchard et Quah (1989) ont les premiers, proposé

d'identifier des chocs structurels qui soient interprétables

économiquement en imposant outre les contraintes d'orthogonalisation

usuelles, des contraintes structurelles identifiantes traduisant des relations

économiques. La matrice P d'orthogonalisation est choisie de

manière à pouvoir interpréter économiquement les

chocs transformés en choc d'offre de demande, de politique

monétaire ou budgétaire, dont on connaît à

priori les effets économiques. On parle alors d'identification des

chocs par imposition de contraintes structurelles identifiantes, c'est à

dire déduites de la théorie économique.

Dans la littérature en général, il y a

deux principales directions de recherche empiriques reposant sur des

modèles VARs : la première cherchant à identifier la

nature des chocs d'offre et de demande et à mesurer le degré

d'asymétrie de ces chocs entre pays ; et la seconde, s'appuyant sur

l'identification des asymétries potentielles dans la transmission des

chocs monétaires entre les membres d'une union monétaire.

Se situant à l'origine de la première approche,

le travail de Blanchard et Quah (1989) propose un procédé

d'autorégression vectorielle bivariée (VAR) afin de

séparer les chocs de réponses aux chocs et d'identifier les

origines de ceux-ci (les chocs d'offre et de demande). Bayoumi et Eichengreen

(1993, 1996) reprennent cet outil afin d'évaluer les similarités

des cycles économiques et d'identifier les pays

européens8 dont les coûts d'une politique

monétaire commune devraient être bas. Ultérieurement, la

problématique des asymétries entre

7 La décomposition de Choleski est une technique de

décomposition de la matrice de variance-covariance des innovations

canoniques qui ne requiert comme à priori que le choix de l'ordre des

séries dans le Var. Celles-ci doivent être rangées de la

plus exogène à la plus endogène. Ceci revient à

supposer une plus forte exogénéité de certaines variables

sur d'autres. La matrice P, triangulaire inférieure et définie de

manière unique pour un ordre donné des composantes du VAR, ceci

permet d'imposer une structure récursive au modèle. Cette

hypothèse revient à supposer que les innovations sur certaines

variables n'ont pas d'effets contemporains sur l'évolution des variables

qui les précèdent dans le VAR. De ce fait, par construction, la

première variable inclue dans le VAR ne réagit pas aux

innovations contemporaines des autres variables retenues dans le modèle

(elle réagit avec un décalage d'une période aux

innovations des autres variables), tandis que la variable rangée en

dernière position réagit de manière contemporaine aux

innovations structurelles des variables placées avant elle dans le

VAR.

8 Voir, Babetski (2004)

les anciens et les nouveaux membres de l'UE, a

été examinée dans d'autres articles tels que ceux de

Frenkel, Nickel et Schmidt (1999), Boone et Maurel (1999a),

Bénassy-Quéré et Lahrèche-Révil (2000),

Fidrmuc et Korhonen (2001), Frenkel et Nickel (2002), Babetski, Boone et Maurel

(2002, 2004), Horvath et Ratfai (2004) en s'appuyant sur les

méthodologies de Blanchard et Quah (1989) et de Bayoumi et Eichengreen

(1993, 1996). Les analyses économétriques de ces études

ont été réalisées sur une période

particulièrement courte (de moins de dix ans). Ce qui a rendu les

estimations économétriques plus difficiles (voir Héricourt

et Matei, 2006).

La seconde approche se fonde sur l'identification de

potentielles asymétries dans la transmission des chocs monétaires

entre les membres d'une union. Cette littérature distingue, à son

tour, deux groupes principaux de recherches : (i) les

modèles ayant une structure commune et (ii) les

modèles ne reposant pas sur la même structure9 pour

analyser les mécanismes de transmission de la politique monétaire

dans différentes économies.

Les incontestables réussites des formulations VARs

n'ont toutefois pas empêché l'émergence d'un certain nombre

de critiques. Les limitations de cette approche visent essentiellement le fait

qu'elle reste dénuée de bases théoriques, et que ses

coefficients sont dépourvus d'une véritable interprétation

économique. Même les plus récents modèles

structurels demeurent sujets à des limitations au plan statistique. A

cet égard, Amato et Gerlach (2001) et Elbourne et Haan (2005) notent que

les modèles structurels de taille réduite reposent sur des

hypothèses d'identification encore plus exigeantes que celles sur

lesquelles s'appuie le procédé d'autorégression

vectorielle bivariée classique. Par ailleurs, comme le souligne Ganev et

al. (2002), l'emploi des modèles théoriques bâtis sur des

hypothèses néoclassiques peut s'avérer assez hasardeux

dans le contexte des économies en transition.

3-2 : Résultats empiriques des modèles

VAR

Plusieurs travaux réalisés sur la

problématique des canaux de transmission de la politique

monétaire ont été empiriquement vérifiés

à l'aide d'une modélisation VAR. dans ce paragraphe, nous allons

exposer quelques uns d'entre eux.

9 Il s'agit de modèles

macroéconométriques traditionnels estimés pour les pays

industrialisés qui sont sujets à un certains nombres de critiques

: approche dénuée de bases théoriques consistantes rendant

difficile l'interprétation économique des résultats,

limitations au plan statistique etc. Voir, Guiso et al. (2000).

La modélisation VAR a été utilisée

par Héricourt et Matei (2006) dans leur article sur »Transmission

de la politique monétaire dans les pays d'Europe Centrale et Orientale :

que savon-nous vraiment ? `'.

Les modèles VAR qu'ils ont estimés concernent

chacun des huit PECO10 ayant adhéré à l'UE en

mai 2004 et s'inspirent de celui proposé par Peersman et Smets (2003)

pour la zone euro, par la suite repris par Mojon et Peersman (2003) pour chacun

des pays membres de la zone, et adaptés par Creel et Levasseur (2005)

pour la Hongrie, la Pologne et la République Tchèque. Ils

prennent donc la forme générale suivante :

n

Yt = ? A Y + BX + u ,

t t t

t - 1

t -1

avec Yt le vecteur des variables endogènes, Xt celui des

variables exogènes, et ut le vecteur des erreurs, normalement

distribuées.

Yt consiste en des séries mensuelles, de production

industrielle (yt), de prix à la

consommation (pt), de taux

d'intérêt (rt), de taux de change (et), d'agrégat

monétaire (mt) ou

de crédit domestique (cdt), sur une

période s'étalant de janvier 1995 à septembre 2004.

Les

deux dernières variables sont incluses alternativement dans

l'ensemble des variables

endogènes du fait du rôle joué

par les ciblages quantitatifs dans la mise en place des stratégies

de

politique monétaire de beaucoup de ces pays jusqu'à la fin des

années 1990. Leur

introduction a permis de distinguer les chocs

d'offre de monnaie de ceux de demande de

monnaie (ceci grâce à

mt, l'agrégat monétaire M2), et de rendre explicite le canal du

crédit

dans la transmission de la politique monétaire

(à l'aide de cdt, l'agrégat de crédit domestique).

Le

degré d'intégration des séries a été

étudié au moyen des tests conventionnels de

Dickey-Fuller

« augmenté » (1979) et de Kwiatkowski-Phillips-Schmidt-Shin

(1992). A

quelques rares exceptions, ils viennent souligner de

manière peu surprenante la non-

stationnarité en niveau des

variables explicatives. En outre, un grand nombre de

séries

(d'agrégat monétaire et de crédit

domestique, mais également de prix à la consommation et

dans

certains cas, de production industrielle) présentent également

une racine unitaire ou sont

faiblement stationnaires même en

différences logarithmiques annualisées, ce qui souligne

la

présence de processus intégrés d'ordre 2. Les

séries de taux d'intérêt, enfin, sont pour la

plupart

intégrées d'ordre 1 ou (très) faiblement stationnaires. La

solution la plus couramment

retenue dans les recherches voisines (Creel et

Levasseur, 2005) consiste à mettre en avant

l'existence de relations

de cointégration à l'aide de tests de Johansen (1996), permettant

alors

10 Il s'agit de : République Tchèque, Estonie,

Hongrie, Lettonie, Lituanie, Pologne, Slovaquie, Slovénie

de mener des régressions en niveau valides. Ces tests

standards révèlent systématiquement la présence

d'au moins une relation de cointégration au seuil de 5 %.

Néanmoins, un calcul récursif de la statistique de Johansen

(Sephton et Larsen, 1991) et la correction du biais de petit échantillon

(Barkoulas et Baum, 1997) réfutent ces conclusions, rejetant l'existence

d'une relation de cointégration statistiquement robuste pour sept pays

parmi les huit étudiés.

Par conséquent, ils choisissent d'effectuer les

estimations sur un ensemble de variables stationnaires, et décident pour

ce faire de retrancher à chaque variable en différence

annualisée leurs tendances, calculées à l'aide d'un filtre

de Hodrick-Prescott. La même procédure est appliquée aux

taux d'intérêt en niveau. Ils ont pu alors procéder

à des estimations fiables à partir de variables I(0), sans

craindre des régressions fallacieuses.

Enfin, s'agissant des chocs, l'arbitrage s'effectue entre une

identification récursive à la Cholesky et une factorisation

structurelle davantage fondée au plan théorique, à l'image

de celle employée par Kim et Roubini (2000). Cependant, ces derniers

étudient les pays du G7 hors Etats-Unis sur une période allant de

mi-1974 à fin-1992. Il leur à semblé alors très

discutable d'utiliser leur modélisation, conçue pour des pays

très développés et stables au plan macroéconomique,

dans un contexte caractérisé par une période sensiblement

plus courte, et des pays encore en phase de transition vers l'économie

de marché et un environnement macroéconomique stabilisé.

En d'autres termes, les hypothèses sous-jacentes semblent peu

pertinentes dans le cadre des PECO. Ils ont préféré donc

s'appuyer sur la décomposition usuelle de Cholesky, l'ordre suivant

étant retenu pour les variables endogènes :

Y t = [y t p t rt e

t m t /cd t ]

Proposé par Gunduz (2003) et repris par Creel et

Levasseur (2005), cet ordre reflète des hypothèses

traditionnelles s'agissant de l'impact de court terme des chocs

monétaires sur la sphère réelle. En quelques mots, les

chocs de taux d'intérêt, taux de change et de demande de monnaie

n'atteignent pas immédiatement la sphère réelle, en raison

de l'ajustement lent de la production yt et des prix pt.

Ils ont également déterminé le nombre

adéquat de retards pour les variables endogènes.

La

démarche courante dans la littérature consiste à utiliser

les recommandations de critères

d'information, parfois d'un seul

d'entre eux (Creel et Levasseur, 2005 ou Elbourne et de

Haan, 2006, ont

recours au seul critère de Schwarz). Dans leur cas, les critères

de Schwarz,

d'Hannan-Quinn et, de façon un peu moins

catégorique, d'Akaike, suggéraient un retard de

1.

Economiquement, cela revient à supposer que l'économie

revient presque

immédiatement à l'équilibre, ce qui

peut sembler peu vraisemblable. Ils ont préféré donc

retenir un nombre de retards un peu plus élevés,

permettant de faciliter l'obtention de la nonautocorrélation et de la

normalité jointe des résidus pour chaque modèle VAR

estimé. En accord avec le test du ratio de vraisemblance, qui

recommandait toujours un retard supérieur à 1, ce nombre

s'avère être systématiquement de deux ou trois, comme dans

l'étude de Mojon et Peersman (2003) concernant les pays membres de la

zone euro. Concernant le vecteur Xt,

ils ont repris à leur compte l'hypothèse de

transmission immédiate des chocs exogènes à

l'économie. Les variables exogènes entrent donc de façon

contemporaine dans le modèle, c'est-à-dire sans retard.

Ils ont finalement pratiqué des tests conventionnels de

rupture structurelle (test de Chow et test récursif sur les

résidus), qui ont révélé certains problèmes

de stabilité des estimations au seuil de 5%, concernant dans leur

très grande majorité la période d'ensemble. Ils ont alors

inclus avec parcimonie les variables muettes nécessaires au traitement

de ces problèmes. Plusieurs résultats importants se

dégagent de leur analyse.

En premier lieu, les problèmes de price

puzzle11 présents sur la période d'ensemble

disparaissent lorsque les estimations sont effectuées sur des

sous-périodes caractérisées par des régimes

monétaires plus averses à l'inflation, comme c'est le cas pour la

Pologne, la République Tchèque et la Slovaquie. Au contraire, il

persiste et s'accompagne d'un exchange rate puzzle12 pour

la Hongrie. Ils montrent alors à l'instar de Castelnuovo et Surico

(2006) que les price puzzles pourraient être avant tout

liés à des régimes de politique monétaire «

faibles». En second lieu, l'examen des réactions du produit et des

prix aux chocs révèle un certain nombre de

caractéristiques communes avec les pays membres de l'actuelle zone euro

et plus généralement, les grands pays industrialisés.

Ainsi, les réactions faibles, tant quantitativement que qualitativement,

enregistrées face à un choc sur l'agrégat monétaire

rapprochent leurs résultats de ceux obtenus par Sims (1992) sur les pays

du G5. Ils étayent alors sur le cas des PECO la conclusion de ce

dernier, qui souligne que les chocs sur M2 ne donnent lieu qu'à des

réponses modestes et peut significatives, et ne sont donc pas vraiment

interprétables dans un cadre ISLM/monétariste. Les

réactions du taux d'intérêt à un choc de

liquidité sont également de faible ampleur, mais sont en

très grande majorité négatives, militant donc plutôt

en faveur d'un (très) léger effet de liquidité. En outre,

le produit répond pour la quasi-totalité des pays de la

façon attendue à un choc positif sur le taux

d'intérêt, c'est-à-dire par une décroissance

temporaire, dans des proportions et avec des délais

11 Lorsque les chocs de politique monétaire sont

identifiés comme des innovations dans les taux d'intérêt,

ces innovations ou chocs positifs de taux d'intérêt conduisent

plutôt à une augmentation des prix qu'à une diminution de

ceux-ci (Sims, 1992)

12 Lorsqu'un choc positif sur le taux d'intérêt est

associé plutôt à une dépréciation du taux de

change (Grilli et Roubini, 1995 ou Sims, 1992) qu'à une

appréciation de celui-ci (Eichenbaum et Evans, 1995).

comparables à ceux des pays de la zone euro. Il reste

le cas des prix, dont les estimations des auteurs soulignent l'absence de

réaction véritable à la contraction monétaire,

à une ou deux exceptions. Il semble que cette dernière ne devrait

pas être sur-interprétée comme une défaillance des

mécanismes de transmission de la politique monétaire dans ces

pays. Un certain nombre de raisons (rigidités nominales, impact sur

l'offre de la politique monétaire...) peuvent être

invoquées dans ce sens.

En l'état, les résultats constituent un faisceau

de présomptions en faveur d'une certaine homogénéisation

des mécanismes de transmission de la politique monétaire avec les

standards des pays industrialisés.

Dans `'Transmission de la politique monétaire et

régime de changes : une comparaison France-Allemagne-Etats-Unis»,

Catherine Bruno13 (

http://www.persee.fr), a

analysé l'impact d'un choc monétaire sur le produit, le taux

d'intérêt, les prix et les encaisses réelles en France, en

Allemagne et aux Etats-Unis. Elle a utilisé un modèle structurel

autorégressif qui comporte quatre variables : le produit (yt),

le taux d'intérêt (it), la masse monétaire

(m) et les encaisses réelles (er). Elle a

estimé la représentation VAR structurelle suivante :

(1) A(L)Xt = ut

u est le vecteur des aléas structurels

orthogonaux et non corrélés entre eux :

(2) u = [u 1 , u 2, u 3, u

m ]

Le modèle VAR peut être réécrit sous

la forme moyenne mobile (avec C(0)=I)

(3) X t = B(L)u t

afin de calculer les fonctions de réponse aux chocs et

la décomposition de variance des erreurs de prévision. A partir

des données, elle estime la représentation vectorielle

autorégressive de la forme réduite :

(4) C(L)Xt = åt

ou sa représentation moyenne mobile :

(5) X t = D(L)å t

La matrice B(0) est égale à la matrice

identité I et å est le vecteur des

innovations.

13 Catherine Bruno, Transmission de la politique monétaire

et régime de changes : une comparaison France-Allemagne-EtatsUnis. In :

Revue de l'OFCE N°61, 1997. pp. 139-164.

Elle suppose que les innovations sont des combinaisons

linéaires des chocs structurels affectant le système. Ceci

revient à supposer qu'il existe une matrice S de plein rang de

dimension (4,4) telle que :

(6) å = Su

D'après les équations (2), (4) et (5) on peut

écrire :

(7) B (L ) = D

Ainsi, il est facile de retrouver la représentation VAR

structurelle à partir des équations (1), (3) et (5) grâce

à la relation suivante :

(8) A(L) = S -1 C(L)

Si on appelle ? la matrice de variance-covariance

des innovations, la représentation structurelle du modèle est

obtenue grâce au calcul des 16 éléments de la matrice

S.

L'hypothèse d'orthogonalité des chocs

structurels (E (uu')=I2) - qui permet de les distinguer

les uns des autres - et de linéarité des relations entre les

chocs structurels et les innovations permet d'écrire :

(9) S S' = ?

Comme ? est une matrice symétrique de

dimension (4,4), 10 éléments de la matrice S peuvent

être identifiés à partir de l'équation

précédente. Il est donc nécessaire d'introduire 6

contraintes supplémentaires pour que le modèle structurel soit

juste identifié.

Au terme de cette étude, elle a abouti à la

conclusion selon laquelle la politique monétaire en France et en

Allemagne est plus efficace en changes flexibles qu'en changes fixes, ce qui

est conforme aux prédictions stylisées du modèle de

Mundell-Fleming. Par contre aux Etats-Unis, la politique monétaire est

plus efficace en changes fixes qu'en changes flexibles.

Par contre, le profile de réponse du produit, des prix

des encaisses réelles et du taux d'intérêt à un choc

monétaire ne diffère pas sensiblement d'un régime de

changes à l'autre en France, en Allemagne et aux Etats-Unis sur la

période 1960-1994. Dans tous les pays, quel que soit le régime de