1-3-2 : Evolution du système financier

L'appartenance à une même union monétaire

où la politique de la monnaie et du crédit ainsi que la

réglementation bancaire sont les mêmes, devrait rapprocher

considérablement les structures bancaires des différents pays. En

d'autres termes, les systèmes bancaires devraient être

homogènes, afin de garantir des réactions analogues à

d'éventuels chocs. Le fait que tous les systèmes bancaires

nationaux soient entrés en crise dans la même période

tendrait à conforter cette hypothèse. Autrement, une même

politique appliquée à tous les pays aurait des

conséquences différenciées d'un pays à un autre et

ne serait pas, par conséquent, appropriée pour faire face

à des situations dissemblables. Les systèmes financiers nationaux

dans l'Union présentent des caractéristiques communes qui ne

sauraient cacher cependant les différences.

Tout d'abord, les banques commerciales y prédominent.

En effet, leur part dans le capital social global a régulièrement

augmenté au fur et à mesure de l'effritement de la part des

banques de développement. L'évolution d'ensemble masque pourtant

une diversité des situations nationales. Au Burkina et au Niger, la part

des banques de développement dans le capital bancaire a

été prépondérante dans les années 1960-1974.

Au cours de la même période, elle n'a été que de 39

% ; 25 % et 33 % respectivement au Sénégal, en Côte

d'Ivoire et au Togo. Pendant les années 1980-1990, à la suite des

opérations de restructuration bancaire, la plupart des banques de

développement ont disparu. Leur part dans le capital social n'est plus

que de 20 % au Togo, 16 % au Burkina Faso et 4 % en Côte d'Ivoire

(UEMOA, 2000).

Ensuite, l'examen de la composition du capital social fait

apparaître des tendances communes et une diversité de situations.

Les changements majeurs intervenus dans la politique économique des

Etats membres, notamment le passage d'un interventionnisme poussé au

désengagement de l'Etat dans le cadre de l'ajustement structurel, ont

augmenté la part du secteur privé dans le capital social. Cette

évolution a profité en plus grande part à l'actionnariat

étranger (UEMOA, 2000).

Une troisième caractéristique de l'UEMOA est le

faible nombre d'institutions financières implantées. Peut-on

alors prétendre que l'ensemble de ses membres connaît aussi un

développement financier insuffisant ? Sous cet angle, on constate une

forte disparité d'un pays à un autre. Ainsi au cours des

années 1990, la Côte d'Ivoire a la plus forte couverture bancaire

avec 5 % de la population titulaire d'un compte, tandis qu'au Togo et au

Sénégal, le taux varie entre 0,16% et 3,69%. Dans les autres

pays, il demeure inférieur à 2 % (UEMOA,

2000). De plus, l'activité bancaire est toujours

marquée par une forte concentration. En 1975, dans tous les pays de

l'Union, à l'exception du Bénin18 où deux

banques octroyaient la totalité des crédits, la distribution des

crédits était assurée par plus de cinq banques. Quinze

années plus tard, une seule banque distribue plus de 40 % du

crédit au Bénin et au Togo, alors que dans les autres pays 70 %

sont imputables aux trois premières banques.

Enfin, l'intensité de la transmission de la politique

monétaire dépend, dans une large mesure, de la vitesse et de

l'ampleur avec lesquelles les taux directeurs de la BCEAO sont

répercutés sur les taux débiteurs et créditeurs

appliqués aux agents non financiers. C'est pourquoi on doit se demander

si les banques, principales institutions financières dans l'Union,

appliquent à ces derniers le même coût de

l'intermédiation financière. Ce dernier se décompose en

frais d'exploitation, charges nettes (comprenant essentiellement les provisions

nettes pour créances douteuses et les charges d'amortissement) et

impôts sur les bénéfices nets. Les emprunteurs paient ces

coûts et naturellement plus les coûts sont élevés,

moins le système bancaire est performant. Les coûts de

l'intermédiation rapportés à l'actif total sur la

période 1988-94 sont restés à un niveau relativement

faible (UEMOA, 2000). Les systèmes bancaires n'imputent pas à

leurs emprunteurs la même charge. L'intermédiation coûte

plus chère au Burkina, au Mali et au Togo où le taux varie entre

4,9 % et 5,4 %, le Bénin et le Niger ont les charges les plus

faibles.

4000

2000

6000

5000

3000

1000

0

1975

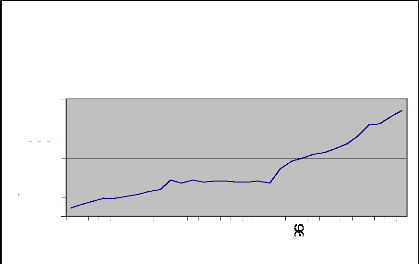

Graphique 3: UEMOA;

EVOLUTION DE LA

MASSE

MONETAIRE

1978

1931

19?4

1937

1990

1993

19

1999

2702

2705

Source : IMF, International Financial

Statistics

18 .La situation a changé cependant ces dernières

années pour le Bénin où de nombreuses banques se sont

implantées.

|