Université Hassan II Aïn

Chock

École Supérieure de Technologie de

Casablanca

Département : Techniques de Management

Option : Finance

et Comptabilité

PROJET DE FIN D'ETUDES

Encadré par :

Mr. BENLAKOUIRI Abderahim

Préparé par :

ENNAKACH Sanaâ BOUTMIR Lamiaâ

Année universitaire : 2010/2011

Nous lélions ce moleste

travail

J4 nos parents pour leur amour,

leur soutien moral et financier ;

J4 nos freres, soeurs et amis qui

ont confiance en nous et à qui on souhaite une vie pleine le joie et le

réussite ;

J4 l'ensemble du corps

pédagogique de l'ESTC pour nous avoir offert lurant leux années

une formation le qualité ;

Et à ceux qui sont

honnêtes lans leurs paroles et actes, qui nous ont comblés

d'amour, qui sont fatigués pour notre bonheur, et qui nous ont toujours

ailés sans se plainlre.

Au terme de ce travail, nous

tenons à remercier tout d'abord, notre cher professeur M. BENLAKOUIRI

Abderrahim, pour son encadrement ainsi pour son soutien paternel durant toute

cette année, pour nous et pour tous nos collègues.

Nous tenons à remercier

également, le département Techniques de Management et toute

l'équipe pédagogique de l'Ecole Supérieure de Technologie

de Casablanca, pour leurs efforts fournis au profit des étudiants et de

leur formation.

On tient à exprimer notre

gratitude la plus sincère aux personnes qui nous ayant aidé et

épaulé dans la réalisation de ce travail. C'est grace

à leur présence et leurs conseils à la fois

précieux, pertinents et constructifs que nous avons pu élaborer

ce qui suit.

Nos remerciements sont particulièrement

destinés à :

BOUBERDANE Abdessalam : Greffier à la

Cour Régionale de Casablanca. BOUADI Asmaa : Greffier

à la Cour Régionale de Casablanca.

MOUMNI Mohamed : Responsable greffe à la

Cour des Comptes.

EL KALAKI Benyoussef : Magistrat 2éme

grade à la cour des comptes (chambre 2).

DOUIMI Wafaa : Chef du service documentation de

la cour des comptes,

Rabat.

RTOUTIT Redouane : Responsable financier au

Crédit Agricole du Maroc.

Enfin, et dans

l'impossibilité de citer tous les noms, que tous ceux, de pré ou

de loin, nous ont permis de mener à bonne fin ce travail, trouvent ici

l'expression de nos remerciements les plus distingués .

Introduction

Partie I : LA COUR DES COMPTES

Chapitre I : PRÉSENTATION GENERALE DE LA COUR DES

COMPTES... 4

I.

Historique««««««««««««««««««««««««««

.5

II. Organisation 6

III. Ressources humaines ~... 9

Chapitre II : LES COURS RÉGIONALES DES

COMPTES ..11

I. Présentation des cours régionales des

comptes««««««««««««.

11

II. Relation entre la cour des comptes et les cours

régionales««««««« 13

Chapitre III : LES COMPÉTENCES DE LA COUR DES

COMPTES.....14

I. Assujettis de la cour des comptes ~...14

II. Activités de la cour des comptes ~...14

III. Communication de la cour des comptes««« ~...

19

Partie II : TRAITEMENT DE LA PROBLEMATIQUE

Chapitre I : DIFFERENTS CONCEPTS DU CONTRÔLE

22

I. Contrôle de gestion « 22

II. Contrôle de la gestion ~ 23

III. Distinction entre contrôle de gestion et

contrôle de la gestion«««««« 23

Chapitre II : LA DÉMARCHE PRATIQUÉE

SELON LA COUR DES COMPTES .24

I. Interview 24

II. Plan d'action en matière de contrôle de la

gestion A««««««««««26

III. Procédure du contrôle de la gestion ~.. 27

IV. Principales observations relevées ~. 28

V. Sanctions « ~...29

Chapitre III: ETUDES DE CAS 31

I. / If2 McDGl ItIRQ3DGDDA GApIRSRLIA G 31

II. Crédit agricole du Maroc 38

III. Synthèse EEEE 43

Conclusion générale « EE45

Notes « 46

Bibliographie 48

Webographie « E48

Dans un contexte national et international de promotion d'une

gestion publique efficace et transparente, la cour des comptes en tant

qu'institution supérieure de contrôle a un rôle primordial

à jouer en assurant l'ensemble des missions qui lui sont dévolues

de manière optimale et en fournissant une information de qualité

aux pouvoirs publics.

Alors, Quel est le pouvoir de cette institution ? Quels sont les

organismes soumis à son contrôle? Quelle est la nature de son

contrôle? Quel est la procédure suivie?

La réponse à ces questions va nous permettre de

savoir si la cour est une institution de contrôle de gestion ou de

contrôle de la gestion des établissements publics.

INTRODUCTION

La double exigence de transparence et de

bonne gestion constitue le souci majeur des citoyens et de l'opinion publique.

Les deniers publics forment une partie très importante et essentielle de

la chose publique, or, seul un système de contrôle rigoureux et

efficace pourrait préserver les deniers publics de l'Etat, contre le

détournement et les concussions des fonds publics.

Le contrôle supérieur des

finances publiques est dicté par les exigences de la bonne gouvernance,

de la transparence et de la démocratie. C'est ainsi que le Maroc a tenu,

à l'instar de tous les Etats modernes, à ériger la Cour

des comptes en institution constitutionnelle, en lui confiant la mission de

contrôle d'exécution des lois de finances, d'assistance au

Parlement et au Gouvernement dans les domaines relevant de sa compétence

et de rendre compte à sa Majesté le Roi, de l'ensemble de ses

activités.

Le contrôle exercé par les

Juridictions financières privilégie l'approche visant

l'appréciation des résultats atteints par les entités

publiques contrôlées en termes d'efficacité,

d'économie, d'efficience, d'environnement et d'éthique (5E).

L'objectif recherché est l'appréhension de la

réalité du management des entités publiques, ses atouts et

ses faiblesses. Car, c'est du diagnostic impartial et de l'évaluation

objective qu'émane le bien fondé de ses recommandations

émises lors des différentes missions visant l'amélioration

de la qualité du management des services de l'Etat, des

établissements publics et des collectivités locales.

Notre réflexion portera donc sur la

détermination des compétences de la cour des comptes, en montrant

si elle exerce le contrôle de gestion ou le contrôle de la gestion

des établissements publics.

La première partie de ce projet, est

consacrée à la présentation de la cour des comptes et les

cours régionales des comptes.

Quant à la deuxième partie, nous

analyserons le processus poursuivis par la cour des comptes en exerçant

ses principales missions, dans la lumière du traitement de deux cas

pratiques « l'ONDA » et « Crédit Agricole du Maroc

».

Chapitre I : Présentation générale

de la cour des comptes

Le système de gestion financière du secteur

public au Maroc est basé sur les normes juridiques supérieures de

Royaume : Constitution du Royaume et Loi Organique relative aux lois de

finances sous le contrôle du Conseil constitutionnel.

L'introduction du contrôle supérieur des finances

publiques dans le royaume s'est faite de manière progressive ; on est

ainsi passé d'un contrôle, orienté principalement vers la

régularité des opérations financières publiques

avec la Commission Nationale des Comptes à l'instauration d'une

institution supérieure de contrôle dotée de larges

prérogatives qui est la cour des comptes.

En application des dispositions constitutionnelles, la loi

n°62-99 formant code des juridictions financières promulguée

le 13 juin 2002 a constitué un moment fort dans l'évolution du

paysage du contrôle supérieur des finances publiques au Maroc, du

fait qu'elle a clarifié l'organisation et le fonctionnement des

juridictions financières, leurs attributions juridictionnelles et

extrajuridictionnelles ainsi que les procédures applicables dans les

différents domaines de leurs interventions.

La Cour des comptes est une juridiction financière, qui

vise à l'amélioration de la gestion publique à travers

l'exercice d'un contrôle de régularité des comptes publics,

de l'État, des établissements publics nationaux, des entreprises

publiques, de la sécurité sociale, ainsi que des organismes

privés bénéficiant d'une aide de l'État ou faisant

appel à la générosité du public. Elle assiste le

parlement et le gouvernement dans les domaines relevant de sa compétence

en vertu de la loi et elle rend compte à Sa Majesté le Roi de

l'ensemble de ses activités.

Consciente de l'apport bénéfique de

l'échange d'expériences sur le plan international, la cour des

comptes a cherché à développer ses relations de

coopération sur le plan bilatéral avec ses homologues, ainsi que

sur le plan multilatéral, et ce dans le cadre des organisations qui

regroupent les Institutions Supérieures de Contrôle au niveau

International (INTOSAI), au niveau des pays arabes (ARABOSAI), des pays

africains (AFROSAI), et de l'espace dont les pays ont en commun l'usage du

français (AISCCUF).

I. Historique

L'institution du contrôle supérieur des finances

publiques au Maroc, s'est faite d'une manière progressive marquée

par quatre étapes essentielles :

1960 : L'institution de la Commission Nationale des

comptes :

La Commission avait pour compétence d'apurer les

comptes des comptables publics, c'est à dire vérifier la

régularité et la légalité des opérations

reprises dans ces comptes. La Commission devait également produire

à la Chambre des Représentants, en annexe de la loi de

règlement, un rapport sur l'exécution de la Loi de Finances.

Le contrôle de cette Commission sur les finances publiques

était très limité du fait du

manque de moyens humains et matériels et aussi du fait que

ce contrôle revêtait le

caractère d'un contrôle comptable supérieur

de nature administrative plutôt qu'un

1979: La création de la Cour des Comptes, en vertu

de la loi n° 12-79 :

L'année 1979 a connu l'institution de la Cour des

Comptes en tant qu'organe

juridictionnel chargé d'assurer le

contrôle supérieur de l'exécution des lois de finances

et ce en vertu de la loi n°12 79. La Cour s'assure de la

régularité des opérations de

recettes et de dépenses des organismes soumis à son

contrôle. Elle rend compte à Sa

Majesté le ROI de l'ensemble de ses activités.

Il est à noter que l'activité de la Cour a démarrée

relativement limité principalement par manque de moyens.

1996: Elévation de la Cour des Comptes au rang

d'Institution constitutionnelle : En vue de participer activement

à la rationalisation de la gestion publique et jouer pleinement son

rôle en tant qu'Institution Supérieure de Contrôle, la

Constitution du 13 septembre 1996 a érigée la cour des comptes en

Institution Constitutionnelle.

en vue d'améliorer la gestion des collectivités

locales, la Constitution a également

prévu la création de Cours Régionales des

Comptes qu'elle a chargées d'assurer le contrôle des comptes et de

la gestion des collectivités locales et de leurs groupements.

2002 : Promulgation de la Loi n°62-99

formant code des Juridictions financières:

En application

des dispositions constitutionnelles, la loi n° 62 99 formant Code des

Juridictions financières a été

promulguée le 13 juin 2002. Ce code en plus l'intérêt

pratique qu'il présente, permet une vision globale et

intégrée du système national de contrôle

supérieur des finances publiques, d'autant plus que les composantes de

ce système, la Cour des Comptes et les Cours Régionales des

Comptes, sont régies par des liens fonctionnels marqués par la

nécessité d'harmonisation et de complémentarité.

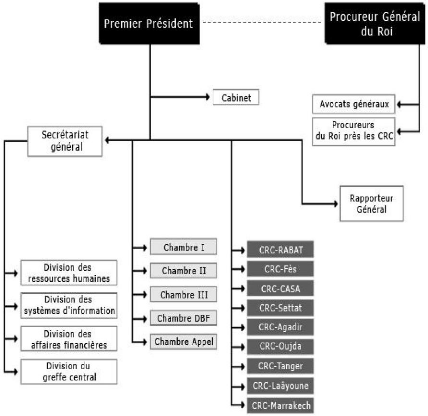

II. Organisation

1) Organigramme :

2) Structure :

A. La Première Présidence

Le Premier Président exerce ses attributions par

décision, arrêté, ordonnance et

référé. Il exerce essentiellement les pouvoirs suivants

:

ü Assure la direction générale et

l'organisation des travaux de la Cour ;

ü Dirige l'administration ;

ü Approuve le programme annuel des travaux de la Cour,

préparé et arrêté par le comité des

programmes et des rapports ;

ü Coordonne les travaux des Cours régionales ;

ü Prépare le projet du budget des Juridictions

financières dont il est l'ordonnateur; il peut à ce titre,

déléguer sa signature au secrétaire général

de la Cour et instituer sous ordonnateurs, les Présidents des Cours

régionales ;

ü Préside l'audience solennelle, les chambres

réunies, la chambre du conseil, le comité des programmes et des

rapports et le Conseil de la magistrature des juridictions

financières.

B. Le Parquet général

Le ministère public est exercé par le Procureur

Général du ROI par le dépôt de conclusions ou de

réquisitions dans les matières juridictionnelles dévolues

à la Cour. Le PGR est assisté d'avocats généraux.

Il dispose du secrétariat du ministère public. Il exerce

essentiellement les pouvoirs suivants :

ü Reçoit communication des rapports relatifs aux

attributions juridictionnelles de la Cour et assiste aux séances des

formations de la Cour.

ü Coordonne et supervise l'action du ministère

public prés les Cours régionales.

C. Le Secrétariat général

Le secrétaire général qui est choisi parmi

les conseillers maîtres de la Cour est chargé des attributions

suivantes :

ü Assure, sous l'autorité du Premier

Président, le fonctionnement des services administratifs de la Cour et

du greffe.

ü Assiste le Premier Président dans la coordination

des travaux de la Cour, l'organisation des audiences des formations de la Cour

ainsi que dans la coordination des travaux des Cours régionales.

ü Veille à ce que les comptes soient produits par

les personnes concernées, dans les délais requis. Il avise le

Procureur général du ROI en cas de retard.

D. Le Greffe

Le greffe est chargé des tâches suivantes :

· Il enregistre les comptes et les autres documents

comptables produits à la Cour

et en assure la distribution aux chambres selon le programme des

travaux de la Cour. Il procède à l'archivage desdits comptes et

documents.

· Il notifie les arrêts et actes de la Cour et

certifie les copies et extraits de ses actes juridictionnels.

Avant leur entrée en fonction, les greffiers doivent prter

serment devant l'une des chambres de la cour. Un greffier est présent

dans chaque formation de la cour.

E. Les Formations de la Cour

Toutes les décisions de la Cour ayant rapport à son

activité de contrôle sont délibérées

collégialement, par des formations.

Les formations de la Cour sont :

ü L'audience solennelle

La Cour siège en audience solennelle notamment pour

procéder à l'installation des magistrats dans leurs fonctions et

recevoir leur serment. Le Premier Président, le Procureur

général du ROI, et l'ensemble des magistrats y assistent.

D'autres personnalités peuvent assister sur invitation du Premier

Président.

ü Chambres réunies

Cette formation formule des avis sur les questions de

jurisprudence ou de procédure et juge les affaires qui lui sont soumises

soit directement par le Premier Président, soit sur réquisition

du ministère public ou sur renvoi après cassation d'un arrIt

rendu par la Cour.

ü Formation inter chambre

Elle statue sur les appels formés contre les

arrêts rendus définitivement en premier ressort par les chambres

ou les sections de chambres de la Cour en matière de jugement des

comptes et de discipline budgétaire et financière. La formation

inter chambres est composée de cinq magistrats et présidée

par un Président de chambre, désigné annuellement par

ordonnance du Premier Président.

ü Chambre du conseil

Elle approuve le rapport annuel de la Cour, le rapport sur

l'exécution de la Loi de finances et la déclaration

générale de conformité. La chambre du conseil est

composée du Premier Président, des Présidents de chambres,

du secrétaire général de la Cour et du plus ancien

conseiller de chaque chambre.

ü Chambres permanentes

Le nombre, la composition et la répartition des

compétences des chambres de la Cour sont fixés par

arrêté du Premier Président. Les chambres et les sections

de chambres ne peuvent siéger en audience qu'en présence de 5

magistrats, dont le Président de la chambre ou de la section. La Cour

comprend actuellement cinq (5) chambres. L'une des Chambres exerce les

compétences de la Cour en matière de discipline budgétaire

et financière ; une deuxième Chambre statue sur les appels

formés contre les jugements définitifs rendus par les Cours

Régionales des comptes. Quant à la répartition des

compétences entre les 3 autres Chambres, elle est faite sur une base

sectorielle puisque chacune des 3 Chambres exerce l'ensemble des

compétences dévolues à la Cour des comptes à

l'égard d'un certain nombre de départements ministériels

et sur les organismes publics qui en dépendent.

ü Comité des programmes et des

rapports

Il prend en charge la préparation du programme annuel

des travaux de la Cour, le rapport général d'activités et

le rapport sur l'exécution de la loi de finances. Il est composé

du Premier Président, des Présidents de chambres et du

secrétaire général de la Cour.

III. Ressources humaines 1) Magistrats :

A. Présentation

Les magistrats des Juridictions financières sont

régis par un Statut particulier. Ils forment un corps unique et sont

inamovibles.

Les magistrats sont répartis dans les grades suivants :

Hors grade : Premier Président et

Procureur Général du ROI.

Grade exceptionnel : Conseiller maître.

Premier grade : Premier Conseiller.

Deuxième grade : Deuxième

Conseiller.

Le Conseil de la magistrature des Juridictions

financières est chargé de veiller à l'application du

Statut. Ce conseil est présidé par le Premier Président.

Il se compose en outre :

· Du Procureur général du ROI

· Du Secrétaire général de la Cour,

? D'un Président de Chambre élu par ses pairs,

· D'un Président de Cour régionale des

comptes élu par ses pairs,

· De deux représentants des magistrats qui exercent

à la Cour,

· De deux représentants des magistrats qui exercent

dans les Cours Régionales.

B. Droits et devoirs des magistrats

Les magistrats des Juridictions financières jouissent

de l'inamovibilité à l'instar de leurs homologues des Cours et

tribunaux judicaires. La déontologie des magistrats exige d'eux

d'observer en toutes circonstances, la réserve,

l'intégrité et la dignité que requiert la nature de leurs

fonctions.

Tout magistrat est tenu préalablement à sa

nomination, de déclarer par écrit et sur l'honneur les biens

immobiliers et les valeurs mobilières qu'il possède. Les

magistrats ont l'obligation de priter serment avant leurs installations.

En revanche, l'Etat protège les magistrats contre toute

menace, outrage, injure et diffamation. Ils bénéficient du

privilège de juridiction.

2) Personnel administratif et technique :

Les juridictions financières disposent également

d'un personnel administratif et technique qui comprend notamment les greffiers,

les vérificateurs, les techniciens et les secrétaires. Le

personnel administratif et technique est recruté essentiellement par

voie de concours.

Le code de juridictions financières prévoit que ces

fonctionnaires et agents publics sont régis par un statut

particulier.

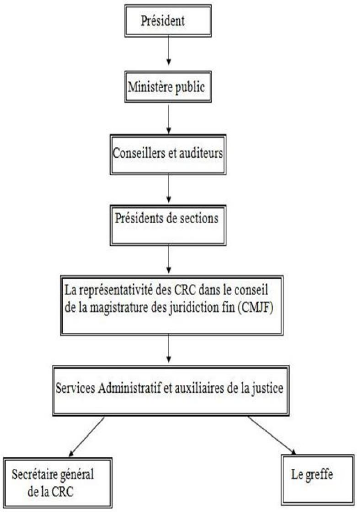

Chapitre II : Les cours régionales des comptes

I. Présentation des cours régionales des

comptes

1) Rôle et missions :

En vue de promouvoir la politique de décentralisation,

la constitution a institué des Cours régionales des comptes

qu'elle a investies des missions du contrôle des comptes et de la gestion

des collectivités locales et de leurs groupements.

Dans la limite de son ressort, la cour régionale :

> Juge les comptes et contrôle la gestion des

collectivités locales, de leurs groupements et des établissements

publics relevant de la tutelle de ces collectivités et groupements ;

> Exerce une fonction juridictionnelle en matière de

discipline budgétaire et financière à l'égard de

tout responsable, tout fonctionnaire ou agent :

-Des collectivités locales et de leurs groupements ;

-Des établissements publics relevant de la tutelle de ces

collectivités et groupements ;

-De toutes sociétés ou entreprises dans lesquelles

des collectivités locales ou des groupements possèdent,

séparément ou conjointement, directement ou indirectement, une

participation majoritaire au capital ou un pouvoir prépondérant

de décision.

> Concourt au contrôle des actes relatifs à

l'exécution des budgets des collectivités locales et de leurs

groupements.

2) Organigramme

II. La relation entre la cour des comptes et les

cours

régionales

Les CRC entretiennent avec la Cour des Comptes des

relations à la fois organiques et fonctionnelles :

1) Les relations organiques

> Les magistrats de la Cour des comptes et des Cours

régionales des Comptes forment un corps unique régi par le Statut

particulier des magistrats.

> Le Conseil de la Magistrature des Juridictions

financières veille à l'application dudit Statut.

> Les magistrats qui exercent dans les CRC sont nommés

sur proposition du Premier Président de la Cour des Comptes,

après avis conforme du Conseil de la magistrature des Juridictions

financières.

2) Les relations fonctionnelles

> La Cour des comptes constitue une juridiction d'appel des

jugements rendus par les CRC en matière de jugement des comptes.

> Les CRC transmettent à la Cour des comptes copies des

rapports qu'elles établissent en matière de contrôle de

gestion et d'emploi des fonds publics en vue d'une insertion éventuelle

des observations relevées par les CRC dans le rapport annuel de la Cour

des Comptes.

> La Cour des comptes coordonne les travaux des CRC et

gère leur personnel. Elle exerce également envers les CRC une

mission d'inspection et de contrôle.

> Les Juridictions financières disposent d'un budget

unique dont le Premier Président de la Cour est ordonnateur ; Il peut

néanmoins instituer sous ordonnateurs, les Présidents des CRC.

Chapitre III : Les compétences de la cour

des

comptes

I.Assujettis de la cour des comptes:

> Les services de l'Etat ;

> Les établissements publics ;

> Les entreprises concessionnaires ou gérantes d'un

service public, autre que celles qui sont soumises au contrôle des cours

régionales ;

> Les sociétés et entreprises dans lesquelles

l'Etat ou des établissements publics possèdent,

séparément ou conjointement, directement ou indirectement, une

participation majoritaire au capital ou un pouvoir prépondérant

de décision ;

> Les sociétés et entreprises dans lesquelles

l'Etat ou des établissements publics possèdent conjointement avec

des collectivités locales, une participation majoritaire au capital ou

un pouvoir prépondérant de décision ;

> Les organismes de prévoyance sociale, quelle que soit

leur forme, qui reçoivent de l'un des organismes cités aux

paragraphes ci-dessus des concours financiers sous forme de cotisations

patronales ou de subventions.

II.Activités de la cour des comptes:

1) Attributions juridictionnelles :

A. Vérification, instruction et jugement des

comptes

En vue d'appréhender la responsabilité des

différents intervenants dans l'exécution des opérations

financières publiques (ordonnateurs, contrôleurs et comptables) et

d'aboutir à l'identification d'éventuels dysfonctionnements dans

leurs gestions, la cour juge désormais les comptes des services de

l'Etat, ainsi que ceux des entreprises et établissements publics et non

les comptes des comptables publics.

Les comptables publics des services de l'Etat sont tenus de

produire annuellement à la cour, les comptes desdits services dans les

formes prévues par la réglementation en vigueur ; les

pièces justificatives des recettes et des dépenses doivent

être adressées trimestriellement à la cour.

Au vu du programme annuel de la Cour des Comptes, le

président de chambre répartit les comptes et les situations

comptables entre les conseillers rapporteurs en vue de procéder à

leur vérification et instruction.

Le conseiller rapporteur a de larges pouvoirs d'investigation,

il peut exiger de l'ordonnateur, du contrôleur, du comptable public ou

tout autre responsable, toute précisions et justifications qu'il juge

nécessaires, dans la limite des compétences de chacun et des

documents qu'il est tenu de conserver en application des dispositions

réglementaires en vigueur.

La vérification ne porte pas uniquement sur la

régularité et la conformité des opérations

financières publiques, mais également sur l'appréciation

de la gestion. Ce contrôle s'opère sur pièces et sur place

et donne lieu à un jugement, qu'il y ait ou non

irrégularité.

Le juge communique par écrit ses observations, à

l'ordonnateur, au contrôleur et au comptable qui ont un délai de

deux mois pour répondre.

Si la cour retient une irrégularité à la

charge du comptable, elle lui fait savoir d'abord par un arr~t provisoire pour

obtenir de lui réparation ou régularisation de l'anomalie. Ce

n'est qu'à l'expiration du délai fixé par l'arr~t

provisoire que la cour statue par un arrêt définitif.

B. Gestion de fait

La cour déclare comptable de fait, toute personne qui

effectue, sans y être habilitée par l'autorité

compétente, des opérations de recettes, de dépenses, de

détention et de maniement de fonds ou de valeurs appartenant à un

organisme public soumis au contrôle de la cour ou qui, sans avoir la

qualité de comptable public, procède à des

opérations portant sur des fonds ou valeurs n'appartenant pas auxdits

organismes, mais que les comptables publics sont exclusivement chargés

d'exécuter en vertu des lois et règlements en vigueur.

Il est à signaler que le code des juridictions

financières a introduit la notion de coauteur responsable d'une gestion

de fait. En effet, « est considéré comme coauteur

responsable d'une gestion de fait, tout fonctionnaire ou agent ainsi que tout

titulaire d'une commande publique qui en consentant ou en incitant

soit à exagérer les mémoires et factures, soit

à en dénaturer les énonciations, s'est prté

sciemment à l'établissement d'ordonnances de paiements, de

mandats, de justifications ou d'avoirs fictifs ».

Les opérations de nature à constituer des

gestions de fait sont déférées à la Cour des

comptes par le Procureur Général du ROI près la Cour qui

agit soit de sa propre initiative, soit à la demande du Ministère

des Finances, des Ministères intéressés, du

Trésorier Général du Royaume ou des comptables publics. En

outre, la Cour peut se saisir elle-mrme et d'office au vu des constatations

faites à l'occasion de la vérification des comptes.

Lorsque la cour déclare une personne comptable de fait,

elle lui enjoint par un arrit de produire son compte dans un délai

qu'elle lui fixe et qui ne peut ~tre inférieur à deux mois.

Le comptable de fait peut, s'il ne fait pas l'objet de

poursuites pénales, ~tre condamné à une amende

calculée selon l'importance et la durée de la détention ou

du maniement des fonds et valeurs, sans que le montant de l'amende

dépasse le total des sommes indûment détenues ou

maniées.

C. Discipline budgétaire et financière

(DBF):

La fonction juridictionnelle en matière de discipline

budgétaire et financière(DBF) s'exerce à l'égard de

tout responsable, fonctionnaire ou agent de l'un des organismes soumis au

contrôle de la cour des comptes, qui commet des infractions

prévues par les dispositions des articles 541, 551

et 562 du Code des Juridictions Financières.

La Cour fonctionne comme une Cour de justice ordinaire avec

tout ce que cela exige comme garanties des droits de la défense,

l'audition de toute personne dont la responsabilité peut être

engagée, avec la présence physique du mis en cause et de son

avocat à la séance de jugement, en sus de la citation de

témoins.

Il est à signaler que ne relèvent pas de la

compétence de la cour en matière de discipline budgétaire

et financière, les membres du gouvernement et les membres des deux

chambres du parlement. En effet, le législateur, soucieux d'assurer la

séparation des pouvoirs, a considéré que la

responsabilité des ministres et des parlementaires étant

politique, sa mise en jeu ne pouvait pas être du ressort de la cour des

comptes.

A la différence du jugement des comptes qui est mission

d'ordre public , la cour doit obligatoirement être saisie en

matière de discipline budgétaire et financière par le

Procureur Général du ROI, de sa propre initiative ou à la

demande du Premier Président ou d'une formation de la Cour, en cas de

découverte d'infractions qui relèvent des compétences de

la Cour en matière de discipline budgétaire et

financière.

La saisine peut être également faite par le

Premier Ministre, le Président de l'une des chambres du parlement, le

Ministre des Finances et les Ministres concernés et ce par

l'intermédiaire du Procureur Général du ROI, près

la Cour des comptes et sur la base de rapports de contrôle ou

d'inspection, appuyés des pièces justificatives.

Sur la base des documents qu'il reçoit et des

informations et autres documents qu'il peut demander aux autorités

compétentes, le Procureur Général du ROI (PGR) peut

décider :

ü Soit la poursuite.

ü Soit le classement de l'affaire s'il lui apparaît

qu'il n'y pas lieu d'engager des poursuites ; il prend à cet effet une

décision motivée qui est communiquée à la

partie

qui lui a soumis l'affaire.

3) Attributions extra-juridictionnelles :

A. Contrôle de la gestion

La Cour contrôle la gestion des services et organismes

publics qui entrent dans

la sphère de ses compétences; afin d'en

apprécier la qualité et de formuler, éventuellement, des

suggestions sur les moyens susceptibles d'en améliorer les

méthodes et d'en accroître l'efficacité et le rendement.

L e contrôle de la gestion permet à la cour

d'examiner tous les aspects de la gestion des organismes publics à

savoir la régularité des opérations, l'économie

dans l'utilisation des moyens et des fonds et les résultats atteints par

rapport aux objectifs fixés par l'organisme contrôlé et ce

afin d'identifier les carences et les dysfonctionnements des gestions

contrôlées et d'alerter les autorités publiques au moment

opportun en vue de prendre les mesures qui s'imposent.

La cour s'assure que les systèmes et procédures

mis en place dans les

organismes soumis à son contrôle garantissent la

gestion optimale de leurs ressources

et de leurs emplois, la protection de leur patrimoine et

l'enregistrement de toutes les

opérations réalisées.

Les conseillers de la cour des comptes sont habilités

à se faire communiquer

tous documents ou pièces justificatives susceptibles de

les renseigner sur la gestion de ces organismes et à procéder

à l'audition des personnes dont ils estiment le témoignage

nécessaire.

Les pouvoirs d'investigation de la cour en matière de

contrôle de la gestion sont larges et les garanties des organismes

audités sont fondées sur les principes de

Après l'accomplissement de ses investigations, le

conseiller rapporteur

communique ses observations aux responsables des organismes

concernés qui peuvent

formuler, le cas échéant, leurs commentaires dans

un délai de deux mois (procédure

contradictoire). Passé ce délai, le conseiller

rapporteur établit son rapport.

Le rapport établi par le conseiller rapporteur est

délibéré en chambre en présence de cinq membres

dont le président de chambre et le conseiller rapporteur. La chambre

peut entendre tout responsable, agent ou contrôleur de l'organisme

concerné. Elle peut aussi ordonner des investigations

complémentaires.

Les décisions de la chambre sont prises à la

majorité des voix. Le conseiller rapporteur prépare un projet de

rapport particulier qui est soumis à la délibération de la

chambre avant d'tre adressé par le premier président au premier

ministre, au ministre chargé des finances et au ministre de tutelle,

lesquels peuvent formuler leurs observations et exprimer leurs avis dans un

délai fixé par le premier président et qui ne peut

être inférieur à un mois.

Ces rapports, accompagnés des avis et commentaires

reçus, sont ensuite transmis au Comité des programmes et des

rapports en vue de leur insertion, le cas échéant, au rapport

annuel de la cour et au rapport sur l'exécution de la loi de

finances.

B.Contrôle de l'emploi des fonds publics

La Cour contrôle l'emploi des fonds publics reçus

par les entreprises, par les associations, ou tous autres organismes

bénéficiant d'une participation au capital ou d'un concours,

quelque soit sa forme de la part de l'Etat, d'un établissement public ou

de l'un des autres organismes soumis au contrôle de la Cour.

Ce contrôle vise essentiellement à s'assurer que

l'emploi des fonds publics reçus par les organismes

contrôlés soit conforme aux objectifs visés par la

participation ou le concours consentis.

Les procédures de contrôle, de communication des

observations et d'établissement des rapports sont similaires à

celles suivies en matière de contrôle de la gestion.

C.Contrôle des fonds collectés par appel

à la générosité publique

S'agissant du contrôle portant sur les fonds

collectés par appel à la générosité

publique, il s'exerce sur requ~te du Premier Ministre sur les associations. A

l'instar du contrôle de l'emploi des fonds publics, ce contrôle

vise à s'assurer que l'utilisation des fonds collectés soit

conforme aux objectifs qui ont présidé à l'appel à

la générosité publique.

Les procédures de contrôle, de communication des

observations et d'établissement des rapports sont similaires à

celles suivies en matière de contrôle de la gestion.

3)Assistance au Parlement et au Gouvernement:

Si l'exercice de la cour de ses multiples attributions peut

etre considéré comme une assistance permanente aux pouvoirs

publics, le code a en outre explicitement prévu deux cas d'assistance

:

A l'égard du Parlement : la cour peut

traiter des questions que lui

soumettent les présidents des deux Chambres du

Parlement, à l'occasion de l'examen du rapport sur l'exécution de

la Loi de finances et de la déclaration générale de

conformité ;

A l'égard du Gouvernement : X la demande

du premier ministre, la cour peut inscrire à ses programmes, les

missions d'évaluation de programmes et de projets publics et de

contrôle.

III. Communication de la cour des comptes:

1) Rapport annuel :

La cour des comptes établit un rapport annuel que le

premier président présente X sa

MAJESTE LE ROI avant la fin de l'année budgétaire

qui suit celle à laquelle il se

rapporte. Ce rapport annuel, qui est publié au «

Bulletin Officiel » rend compte de

l'ensemble des activités de la cour, fait la

synthèse des observations qu'elle a relevées,

de ses propositions d'amélioration de la gestion des

finances publiques et de celle des

services et organismes publics ayant fait l'objet de

contrôle, reprend les commentaires

des autorités gouvernementales et des responsables des

institutions et organismes

concernés et donne un résumé du rapport de

la Cour sur l'exécution de la Loi des

finances.

Des extraits des rapports établis par les cours

régionales de comptes sur la gestion des

organismes soumis X leur contrôle peuvent être

insérés dans le rapport annuel.

La large diffusion de ce rapport près des organes

d'information, des mass média, des élus, des chercheurs, des

universitaires..., ainsi que les débats qui résulteraient de

cette diffusion, inciteront certainement les responsables, X tenir compte des

observations de la cour X mettre en application ses recommandations, en prenant

les mesures correctives nécessaires.

2) Référés du Premier

Président :

Pour mieux mettre en évidence les aspects conseil et

assistance, le législateur a conféré

au Premier Président, le pouvoir de présenter, dans

toutes les matières qui relèvent de

la compétence de la Cour, ses observations et

suggestions aux autorités gouvernementales compétentes par voie

de référés. Les destinataires informent le Premier

président des suites qui sont réservées X ces

référés, lesquelles sont le cas

échéant, mentionnées dans les rapports.

L'importance accordée par le législateur

à cette matière se manifeste, par la désignation dans

chaque ministère, un haut fonctionnaire ayant au moins le rang de

directeur d'administration centrale est chargé de veiller à la

suite donnée aux référés du Premier

Président. Cette désignation est notifiée à la

Cour.

3) Rapport sur l'exécution de la Loi de finances

:

La Cour des comptes élabore un rapport sur

l'exécution de la Loi de finances qui

accompagne le projet de Loi de

règlement. Ce rapport retrace notamment les résultats

de

l'exécution de la Loi de finances et les observations suscitées

par la comparaison

Les observations relevées par la Cour sont de nature

à permettre aux Parlementaire

d'apprécier la réalisation des objectifs

assignés à la Loi de finances et d'être, en

conséquence, mieux éclairés lors des débats sur les

programmes futurs présentés dans le cadre des projets de Lois de

finances.

4) Déclaration générale de

conformité :

La déclaration générale de

conformité devant accompagner le rapport sur l'exécution de la

Loi de finances, permet de vérifier la conformité entre les

comptes individuels produits par les comptables publics et le compte

général du Royaume, établi et communiqué à

la Cour par le ministre chargé des finances.

5) Rapports particuliers:

Les rapports particuliers élaborés à l'issu

du contrôle de la gestion sont délibérés

en

chambres avant d'être adressés par le Premier

Président au Premier ministre, au

ministre chargé des finances

et au ministre de tutelle, lesquels peuvent formuler leurs

observations et exprimer leurs avis dans un délai

fixé par le Premier Président et qui ne

peut être inférieur à un mois.

Ces rapports, accompagnés des avis et commentaires

reçus, sont ensuite transmis au

comité des programmes et des rapports en vue de leur

insertion, le cas échéant, au

rapport annuel ou dans le rapport sur l'exécution de la

loi de finances.

6) Les lettres des Présidents de Chambres

:

Dans le cadre du contrôle de la gestion, le Code des

juridictions financières prévoit

que les Chambres peuvent décider d'adresser des

observations aux responsables des organismes concernés sous forme de

lettres des Présidents des Chambres. Les destinataires de ces lettres

sont tenus d'y répondre dans un délai fixé par le

Président de chambre et qui ne peut être inférieur à

un mois.

Chapitre I : Différents concepts du

contrôle

Le contrôle entraîne deux ambigüités :

> Le contrôle / maîtrise Pilotage Contrôle

de gestion.

> Le contrôle / vérification Sanction

Contrôle de la gestion.

I. Contrôle de gestion :

Le contrôle de gestion est un processus par lequel les

dirigeants influencent les membres de l'organisation pour mettre en oeuvre les

stratégies de manière efficace et efficiente.

Cette définition :

ü Présente le contrôle de gestion comme

étant une fonction d'accompagnement,

du déploiement de la stratégie, car il permet

de concrétiser les objectifs stratégiques au niveau de la gestion

quotidienne et de formaliser les aptitudes ou les savoir-faire du quotidien au

niveau stratégique ;

ü Offre une vision managériale en soulignant

l'implication des dirigeants en

matière de contrôle de gestion en

définissant le modèle de performance ;

ü Affirme l'importance de la gestion du couple coEt-valeur

en formulant le

concept d'efficience.

Le contrôle de gestion n'est pas que du contrôle. En

tout cas, si ce n'est que cela, il est voué à l'échec. En

effet, le management moderne repose sur trois actions distinctes :

*Finaliser, c'est à dire fixer des

objectifs et détailler les objectifs globaux en objectifs particuliers,

pour que l'ensemble de l'organisation soit irriguée par des objectifs et

sache ou aller.

*Animer, c'est à dire faire en sorte

que ces objectifs ne restent pas théoriques et ne circulent pas au moyen

de circulaires ou de décrets, mais soient intériorisés par

chaque individu, ce qui est le plus difficile.

*Contrôler, c'est à dire

savoir où l'on en est au niveau des objectifs

fixés.

Lorsque le contrôle de gestion est mis en place,

renforcés ou structuré, nous choisissons l'une de ces trois

entrées. L'axe du contrôle est privilégie, mais ce n'est

qu'une apparence. Pour mettre en oeuvre un bon système de contrôle

et choisir de bons indicateurs, il faut travailler sur les deux autres axes. En

d'autres termes, il est nécessaire de s'interroger sur son

système de finalisation. Sans objectif, sans stratégie

définie, le contrôle de gestion est impossible de la même

façon, le contrôle doit vivre et ne pas rester qu'une

formalité, qu'une théorie destinée à ~tre

marginalisée. Il faut donc travailler le système d'animation

gr~ce notamment au dialogue de gestion .Le contrôle de gestion ne peut

donc avoir du succès que s'il touche à l'ensemble du

management.

II. Contrôle de la gestion :

Le contrôle de la gestion est le pouvoir de

vérification exercé par les conseils d'administrations,

actionnaires, assemblés générales et commissaires aux

comptes pour la validation ou non des différents choix appliqués

par les managers. Ce contrôle peut aboutir à des sanctions.

Les finalités du contrôle de la gestion sont :

ü S'assurer de la régularité et de la

sincérité des opérations réalisées;

ü Vérifier la fiabilité des systèmes

de contrôle interne et leur capacité de garantir une gestion

optimale des ressources et des emplois et de protéger le patrimoine;

ü Apprécier la qualité de la gestion des

organismes contrôlés ainsi que leurs performances.

Le contrôle de la gestion est la synthèse de

l'audit financier et de l'audit opérationnel. Au-delà de

s'assurer de la conformité et/ou de la régularité et de la

sincérité des comptes aux lois et règlements en vigueur,

de déterminer l'efficacité et l'efficience de la gestion de

l'entité, il s'agira aussi de déterminer si les objectifs

stratégiques sont atteints.

Enfin, ce contrôle permet de s'assurer que les

systèmes et procédures mis en place dans les organismes

contrôlés garantissent la gestion optimale de leurs ressources et

de leurs emplois, la protection de leur patrimoine et l'enregistrement de

toutes les opérations réalisées.

III. Distinction entre contrôle de gestion et

contrôle de la gestion :

1) Les points communs :

D'après la définition du contrôle de

gestion et du contrôle de la gestion déjà

indiquées,

on remarque que ces deux types de contrôle ont des

finalités similaires qui se résument

dans

l'amélioration de la qualité de la gestion, d'efficacité,

d'efficience et d'économie.

2) La différence :

Même si le contrôle de gestion et le

contrôle de la gestion ont des objectifs similaires, ils ont une

démarche et un processus différents comme le présente le

tableau cidessous:

|

Contrôle de gestion

Interne

|

Contrôle de la gestion

Externe

|

|

Démarche continue et permanente

|

Périodique

|

|

Moyen d'autocontrôle

|

Audit externe

|

|

Incapacité de sanctionner

|

Capacité de sanctionner

|

|

Outil de pilotage

|

Outil de vérification

|

|

Facultatif

|

Imposé

|

Chapitre II : La démarche pratiquée selon

la cour

des comptes

Les textes de loi n'aident pas à clarifier et à

déchiffrer le contrôle exercé par la cour des comptes sur

les établissements publics, c'est pourquoi nous avons été

amenés à faire des visites auprès de la cour des comptes

à Rabat et la cour régionale de Casablanca.

I. Interview:

D'après des interviews avec un magistrat, greffier et le

responsable du service documentation de la cour des comptes, on a pu clarifier

certaines ambigüités.

Les principales questions sont les suivantes :

Est-ce que la cour des comptes exerce le

contrôle de gestion ou le contrôle de la gestion des

établissements publics?

Le contrôle de gestion n'est pas parmi les missions de

la cour des comptes, le contrôle de gestion est interne alors que nous,

on réalise un contrôle externe et indépendant aux

établissements publics. Par contre, on évalue le niveau de

performance du contrôle de gestion de ces dernières.

C'est vrai qu'en 1979 en vertu de la loi 12-79 le code des

juridictions financières a nommé le contrôle de gestion

comme étant une mission de la cour des comptes, mais le nouveau code

62-99 promulgué en 2002 a corrigé cette ambigüité

pour le nommer le contrôle de la gestion.

Quels sont les domaines où vous pouvez

réduire vos activités de contrôle ?

La cour des comptes peut réduire ses activités

d'audit dans les domaines où elle s'est assurée que le

contrôle de gestion fonctionne correctement. Nous avons là une

indication de la grande importance que revt l'efficacité du

contrôle de gestion pour les audits externes entrepris par la cour des

comptes.

Avez-vous des difficultés d'accès aux

documents comptables?

Absolument pas. Nous n'avons aucune limitation. La loi nous a

dotés de prérogatives très importantes. On ne peut nous

cacher des documents au risque de sanctions.

Les anomalies dans les comptes sont-elles

fréquentes?

Pas du tout. Depuis que la Cour des Comptes existe, la

manière dont les comptables présentent les comptes s'est

améliorée. Ils sont conscients qu'ils doivent rendre des comptes

à la Cour et peuvent être tenus pour responsables de leurs propres

deniers. Ils font donc très attention dans l'exécution des

dépenses exigées par l'ordonnateur.

Est-ce que votre rôle se limite à

l'audit des comptes relatifs aux finances publiques ou bien disposez-vous de

prérogatives vous permettant de poursuivre les responsables en cas de

constatation de défaillances financières?

Notre principal objectif n'est pas de s'arrêter devant

certaines défaillances ou devant les bonnes performances et de dire

voilà le genre de réalisations sérieuses qu'on a

audité. Il s'agit pour nous d'aider les composantes de l'Etat afin que

leur gestion soit rationnelle et conforme à la loi et qu'elle

présente un rendement. Le travail institutionnel ne se limite pas aux

résultats qu'il réalise cette année ou l'année

suivante. Il doit s'inscrire dans un objectif stratégique qui contribue

de façon étudiée, rationnelle et professionnelle à

l'élargissement du cercle de la bonne gouvernance, avec le respect de la

loi.

Est-ce que votre rôle s'arrête au

niveau de la détection des dysfonctionnements ou bien êtes-vous

aussi sollicités pour faire le suivi avec les juridictions

concernées ?

La Cour des comptes est totalement indépendante des autres

institutions de l'Etat. Elle n'est pas l'auxiliaire de la Justice.

Une fois notre dossier bouclé, le ministre de la

Justice doit l'envoyer devant les juridictions appropriées. La

juridiction doit examiner le cas concerné, le juger et nous tenir

informés de ce qui a été décidé. Nos

remarques sont donc suivies. La clarté constitue notre objectif

ultime.

Elle nous permet de savoir si l'effort de l'Etat pour redresser

une situation a été satisfait ou non. Et nous le ferons

même pour le contrôle de la gestion, bien que nous

n'émettions que des avis, mais nous proposons aussi des solutions

alternatives. Chacun de nous est appelé à jouer, son rôle.

Nous, en tant que juges nous pointons du doigt le dysfonctionnement. Si la loi

nous permet de le sanctionner, nous le faisons.

IV. Plan d'action en matière de

contrôle de la gestion :

1) Critères retenus :

Les principaux critères de choix sont :

> Le secteur d'activité : Les

organismes ciblés appartiennent à différents secteurs

d'activité, ce qui a permis à la cour des comptes de cibler des

établissements opérant dans différents domaines

d'activité : économie et finance, industrie,

télécommunications, agriculture, pêche, infrastructure,

énergie et mines, habitat social, ;

> L'enjeu budgétaire et financier :

Les organismes ont été choisis en fonction

|

de leur taille, de leur budget et de leur programme

d'investissement~

|

;

|

> La couverture territoriale : Pour que

l'impact des interventions de la cour soit ressenti à grande

échelle, le choix a été opéré en fonction de

la région d'implantation des organismes et des établissements

soumis au contrôle ;

> Le statut juridique : Le choix a

porté également sur les différentes catégories

d'organismes à savoir les services de l'Etat, les établissements

publics, les sociétés d'Etat, les sociétés mixtes~

;

> La périodicité : En vue de

généraliser le contrôle de la gestion aux différents

organismes assujettis, la programmation tient compte du principe de la

périodicité qui consiste à faire en sorte que le

contrôle d'un mrme organisme soit effectuée au moins une fois tous

les quatre ans ;

> Les rapports établis par les corps d'inspection et de

contrôle des différents départements ministériels et

communiqués par les ministres concernés à la cour, ainsi

que des procès verbaux des instances délibérantes

(assemblée générale, conseil d'administration ) et

rapports des commissaires aux comptes et auditeurs internes et externes.

2) Pilotage des missions :

Les missions engagées par la cour des comptes ont fait

l'objet de plusieurs réunions de coordination et de suivi visant

à :

> S'assurer du respect des lois et règlement ;

> Favoriser l'usage de méthodes et normes pratiques

d'audit en vue de leur partage entre les magistrats ;

> Renforcer l'esprit de rigueur dans l'identification des

dysfonctionnements et la formulation des observations s'y rapportant ;

> Proposer des pistes d'amélioration de la gestion.

III. Procédure du contrôle de la

gestion

Le contrôle de la gestion exerce par la cour des comptes,

se dedouble en contrôle de la regularite de la gestion et en

contrôle de la qualite de la gestion ;

Pour realiser ces contrôles elle suit la procedure suivante

:

> Planification des missions de contrôle de la gestion

(preparation et constitution des dossiers sur l'organisme objet de

contrôle) ;

> Ouverture officielle du contrôle par le president de

la chambre competente par l'envoi d'une lettre au responsable de l'organisme

inscrit au programme, l'informant du contrôle envisage ;

|

> Entretiens sur place avec les responsables de l'organisme

concerné

|

;

|

> Investigations, collecte des elements probants et

instruction des dossiers par les conseillers rapporteurs ;

;

> Communication des observations aux responsables de

l'organisme contrôlé > Réponse de l'organisme

contrôlé dans un délai de deux mois ;

> Etablissement des rapports sur la mission du contrôle

de la gestion ;

> Audition eventuelle des personnes concernees par les

observations devant la chambre concernee ;

> Delibere de la chambre competente sur les observations

relevees dans le rapport etabli par le conseiller rapporteur ;

> Envoi des lettres d'observations par le Président de

la chambre compétente aux responsables des organismes concernes ;

> Reponse des responsables concernes dans un delai qui ne

peut être inferieur à

un mois ;

> Etablissement d'un projet de rapport particulier et sa

soumission à la délibération de la chambre ;

> Commentaires des ministres concernés le cas

échéant ;

> Insertion des observations dans les rapports de la cour.

IV. Principales observations relevées :

L'exercice du contrôle de la gestion a permis à la

cour des comptes de relever un certain nombre d'observations, dont les

principales sont les suivantes :

1) Stratégie et organisation :

> Absence de plans stratégiques formalisés et

précis ;

> Non adaptation des organigrammes aux besoins réels

des organismes contrôlés ; > Non respect des délais

prévus pour la tenue des réunions du conseil d'administration

;

> Imprécision des compétences et chevauchement

des attributions entre les différents intervenant.

2) Contrôle interne :

> Absence de définition des tâches et de manuels

de procédures formalisés ; > Absence de structures

chargées d'audit interne et de contrôle de gestion > Non suivi

des recommandations des audits externes ;

> Absence de systèmes d'identification et

d'évaluation des risques~

3) Gestion des ressources humaines :

> Inadéquation entre les profils, postes et

responsabilités ;

> Non respect de la réglementation en matière de

recrutement du personnel et gestion des carrières administratives;

> Insuffisance de la formation continue ;

> Octroi irrégulier des primes et revalorisation

injustifiée des salaires~

4) Gestion financière et comptable :

> Absence de procès-verbaux de passation des consignes

entre comptables ;

> Non respect des règles regissant certaines

categories de depenses executees en regie ;

> Double indemnisation pour frais de deplacement ;

> Non certification des comptes par les commissaires aux

comptes ;

> Insuffisance des diligences effectuees pour le recouvrement

des creances publiques~

5) Gestion des marchés publics :

> Engagement de depenses en depassement de credits

budgetaires ; > Recours limite à la concurrence lors de la passation

des marches ; > Retard dans l'exécution des travaux et des travaux et

des prestations et non

application des penalites de retard ;

6) Gestion du patrimoine:

> Non tenue de la comptabilite matières ;

> Absence de registre d'inventaire fiable ;

> Retard dans l'apurement de la situation juridique des biens

fonciers4

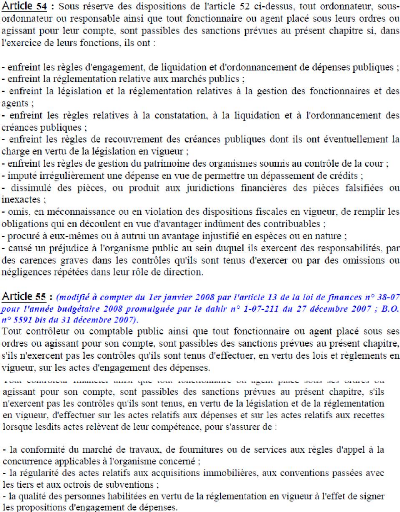

V. Sanctions

Le contrôle de la gestion exerce par la cour des comptes

sur les organismes publics

relève des dysfonctionnements et des

irregularites, qui aboutissent à des sanctions :

1) En matière de discipline budgétaire et

financière :

La cour prononce à l'encontre des personnes ayant

commis l'une ou plusieurs des infractions visees aux articles

541,551, 562, une amende dont le montant

calcule selon la gravité et le caractère répétitif

de l'infraction, ne peut ~tre inférieur à mille dirhams par

infraction, sans toutefois que le montant de l'amende par infraction ne puisse

depasser la remuneration nette annuelle que la personne concernee a

perçue à la date de l'infraction.

Toutefois, le montant cumule des amendes precitees ne peut

depasser quatre fois le montant annuel de ladite remuneration.

Si la cour établit que les infractions commises ont

causé une perte à l'un des organismes soumis à son

contrôle, elle ordonne à l'intéressé le

remboursement à cet organisme des sommes correspondantes, en principal

et intérêts. Les intérêts sont calculés selon

le taux légal, à compter de la date de l'infraction.

2) En matière de contrôle de la

gestion

Les responsables des services et des organismes

vérifiés sont tenus de communiquer

aux magistrats de la cour, sur leur demande, tous les documents

et de fournir tous

renseignements, relatifs à la gestion des services soumis

au contrôle de la cour.

En cas de retard dans la production des documents comptables, le

premier président

peut par ordonnance, prononcer à l'encontre des

personnes responsables, une amende dont le montant peut atteindre au maximum

mille dirhams. Il peut en plus prononcer une astreinte dont le maximum est de

cinq cents dirhams par mois de retard.

3) sanctions pénales ou

disciplinaires

Si la cour relève des faits de nature à justifier

une sanction disciplinaire, le procureur général du Roi signale

ces faits à l'autorité ayant pouvoir disciplinaire à

l'égard de l'intéressé, laquelle fait connaître

à la cour, dans un délai de six mois, par une communication

motivée, les mesures qu'elle prise.

S'il s'agit de faits qui paraissent de nature à

justifier une sanction pénale, le procureur général du

Roi, de sa propre initiative ou à la demande du premier

président, saisit le ministre de la justice en vue de prendre les

mesures qu'il juge appropriées et en avise l'autorité dont

relève l'intéressé.

Le ministre de la justice fait connaître à la cour

les mesures qu'il a prises.

Chapitre III : Etudes de cas

Dans le cadre du rapport annuel de 2008, la cour des comptes a

sélectionnée 61 insertions, reprennent les principales

observations émises dans les rapports particuliers relatifs à

plus de 130 missions de contrôle de la gestion effectuées durant

l'année 2008.

Parmi les organismes contrôlés, on a choisi

l'« ONDA » et « Crédit Agricole du Maroc » pour nous

approcher du travail effectué par la cour des comptes, surtout au niveau

du contrôle de la gestion.

I. L'ONDA :

1) Présentation

L'Office National Des Aéroports (ONDA) est un

établissement public à caractère industriel et commercial

créé en janvier 1990 par transformation de l'Office des

Aéroports de Casablanca, premier établissement autonome de

gestion aéroportuaire au Maroc.

Les missions de l'ONDA consistent essentiellement à

garantir la sécurité de la navigation aérienne au niveau

des aéroports et de l'espace aérien sous juridiction nationale.

Elles consistent aussi à garantir l'aménagement, l'exploitation,

l'entretien et le développement des aéroports civils de l'Etat.

Et à garantir l'embarquement, le débarquement, le transit et

l'acheminement à terre des voyageurs, des marchandises et du courrier

transportés par air, ainsi que tout service destiné à la

satisfaction des besoins des usagers et du public.

L'Office est organisé, en plus des aéroports,

autour de deux pôles de directions :

· Directions de support : Direction des ressources,

Direction de la formation~ Académie Mohammed VI, Direction de la

logistique et du développement commercial;

· Directions techniques : Direction de la navigation

aérienne, Direction de la qualité, de la sreté et de la

sécurité et Direction de l'ingénierie et de la

maintenance.

.

2) Résultat du contrôle de la gestion de

« l'ONDA » .

Le contrôle de la gestion de l'ONDA par les experts de

la cour a été axé notamment sur la période

2003-2007. N'empeche, selon la cour, il a permis de relever de nombreux

dysfonctionnements.

A. Principales Observations

Construction du terminal II de l'aéroport de

Casablanca

La construction du terminal II de l'aéroport de

Casablanca pour le marché portant sur le contrat de maîtrise

d'oeuvre, conclu alors en juin 1999, avec un groupement d'études

composé des Aéroports de Paris et des architectes. Le

délai d'exécution de la partie «études», qui

regroupe les phases du choix stratégique et préprogramme jusqu'au

dossier de consultation des entreprises, est arreté à 53 semaines

à partir de l'entrée en vigueur du contrat. Or, ils ont

duré plus de cinq ans (soit plus de quatre fois le délai

contractuel).

Le rapport de la Cour relève plusieurs anomalies aux

différentes étapes de la construction, tout passe dans le

contrôle de la Cour. Les marchés relatifs à la calibration

de vol, la construction d'une deuxième piste à Casablanca, au

balisage de catégories ou encore à l'acquisition d'une tour de

contrôle mobile sont tous épinglés

Audit interne

Le département d'audit interne souffre du manque de

moyens humains puisqu'il ne dispose que de deux cadres.

Dans les rapports d'audit des marchés de plus de 5

millions DH, il s'est avéré que le département d'audit

interne se limite à décrire la procédure de lancement des

marchés sous forme de tableaux sans émettre d'observations. De

plus, le contrôle qu'il effectue s'arrete à l'étape de la

notification de l'ordre de service de commencement des travaux. Ces rapports,

ou plutôt ces « états » ne traitent jamais de la phase

d'exécution et ne peuvent donc etre considérés comme des

rapports d'audit tels que prévus par la réglementation et les

normes d'audit.

|

Règlement des fournisseurs

|

|

L'analyse du délai de règlement des fournisseurs

par le trésorier payeur a révélé qu'il est

très variable. A insi, il a été constaté que

certains fournisseurs sont payés dans un

délai très

réduit (parfois le même jour) alors que plus de 30% des paiements

se situent entre un mois et 3 ans.

· Absence d'un registre permettant la

traçabilité du chèque, depuis sa signature par le

directeur général jusqu'à sa remise au fournisseur.

· Les contacts directs entre le directeur du cabinet et ses

agents avec les fournisseurs

Bons de commande

La vérification d'un échantillon de bons de

commande (BC) a révélé plusieurs anomalies :

· La liste des fournisseurs consultés est

limitée : il a été constaté que l'ONDA

s'adresse

à un nombre très limité de fournisseurs qui

bénéficient d'une part importante des BC. Ainsi, en 2007, 20

fournisseurs, soit 2% d'entre eux se sont vus adjuger la moitié des

B C.

· Plusieurs sociétés fréquemment

consultées appartiennent à la même personne. D'autres

entreprises, bien qu'elles soient fréquemment consultées, n'ont

jamais bénéficié d'un seul BC...

Déséquilibre financier de

l'opération TAOUIMA

Ce projet mis en oeuvre en vue de construire un nouvel

aéroport à Nador, n'a pas atteint ses objectifs notamment sur le

plan financier.

En effet, les ressources générées par la

vente du terrain qui s'élèvent à 726.921.261,82 DH n'ont

pas permis de couvrir toutes les charges qui totalisent 878.823.741,44 DH.

Non respect des règles de transparence

Aux termes de l'article 5-alinéa 1 du statut du

personnel de l'ONDA, « les recrutem ents ont lieu suivant les postes

budgétaires prévus par la loi cadre, et ce, par voie de concours,

tests, ou entretiens professionnels ». En l'absence de procès

verbaux dûment signés et d'avis de recrutement publiés, il

a été constaté que l'accès à l'emploi

à l'ONDA se fait dans la quasi-majorité de cas, dans des

circonstances non transparentes.

|

Conflit d'intérets et non respect du devoir de

service exclusif

|

L e devoir de service exclusif qui n'apparaît pas dans la

charte d'éthique de l'ONDA est mentionné dans l'article 83 du

statut du personnel qui dispose « qu'il est interdit aux agents de

l'office d'exercer, à titre professionnel, une activité

privée lucrative de

quelque nature que ce soit ».

En outre, le conflit d'intéret est prévu dans le

dernier paragraphe de cet article qui

précise qu'il est interdit aux

agents de l'Office « d'avoir par eux memes ou par

Cependant, il a été constaté que certains

hauts responsables de l'Office ne respectent pas ces devoirs

déontologiques. Les investigations menées ont

révélé que ces responsables étaient fondateurs,

gérants ou associés, directement ou à travers des membres

de leurs familles, dans plusieurs sociétés dont certaines ont eu

des transactions, directes ou indirectes, avec l'Office.

Redevances commerciales

La non mise à jour des redevances commerciales dites

« fixes » au niveau de certains contrats au sein d'un mrme

aéroport et pour le mrme type d'activité : la redevance fixe

varie ainsi de 10.000 à 35.000 DH ce qui n'est pas de nature à

assurer un traitement équitable des concessionnaires.

Séjour familial du directeur

général en hôtel à la charge de l'Office

Une facture d'hôtel à Marrakech fait

référence à un « séjour d'invités de

l'ONDA » pour la période allant du 27/12/2003 au 03/01/2004.

Après investigation, il s'est avéré que les

bénéficiaires étaient le directeur général

de l'ONDA et sa famille, qui ont réservé deux chambres au prix de

2.800 DH HT/nuit chacune, en plus des services de restauration, fitness,

téléphone pendant sept nuits coïncidant avec le nouvel an

pour un total de 62.670 DH.

B. Principales recommandations :

Optimiser l'utilisation des ressources provenant

essentiellement des redevances aéronautiques par la rationalisation de

l'investissement et l'exploitation efficiente de l'existant. De mrme, les

redevances de survol et la taxe d'équipement aéroportuaire

devraient Ztre réparties entre l'ONDA et le budget de l'Etat au lieu de

leur allocation exclusive à l'Office.

Revoir en profondeur le système de contrôle interne

qui souffre de nombreuses défaillances aussi bien en matière de

recrutement et de paie, qu'en matière de commandes, de gestion du

patrimoine et de recouvrement des créances.

Revoir le processus de la gestion des commandes dans le sens de

la consécration, dans les faits, des principes de concurrence et de

transparence, durant toutes les étapes. A ce titre, l'ONDA est

particulièrement invité à cesser le recours abusif

à la procédure négociée, à mieux

établir ses estimations, à respecter les règlements et

contrats, à éviter le mode du forfait pour les marchés

complexes et à veiller au respect de la consistance des projets et de

leurs délais de réalisation.

Assurer un meilleur suivi des recettes en améliorant le

recouvrement et en procédant aux vérifications nécessaires

en vue d'éviter les manques à gagner en termes de redevances

aéronautiques et extra aéronautiques ainsi qu'en matière

de taxe aéroportuaire.

Augmenter le degré d'implication des organes de

gouvernance et de

supervision, notamm ent les tutelles technique et

financière, qui devraient veiller à la

rationalisation des

investissements, s'assurer de l'efficacité du contrôle interne mis

en

place par le management, ainsi que de procéder à la

révision du règlement des marchés

qui donne une latitude excessive au management, notamment pour le

mode négocié.

A ssurer une gestion rationnelle et optimale des ressources

humaines,

matérielles et financières de l'ONDA en

évitant les dépenses exagérées, l'octroi

d'avantages indus ou toute autre action qui porterait préjudice à

la gestion de l'Office.

3) Réponses et avis de l'ONDA

La construction du terminal II de l'aéroport de

Casablanca

Ce marché a été effectivement passé

en 1999, basé sur des honoraires en pourcenta

L'allongement du délai d'étude est dfi à des

remises en cause des études techniquement justifiée par le

Ministère de Tutelle Technique, sachant que les

déla

d'approbation ne sont pas inclus dans le délai

contractuel. De plus, les clauses du

Toutes les phases d'étude ont été

approuvées, l'unique changement entre l'Avant Projet

Détaillé (APD) et le Dossier de Consultation des Entreprises

(DCE) concernait le remplacement de la toiture du bâtim ent ville en

verrière par une toiture en structure

mixte (béton

armé, charpente métallique et verrières).

Audit interne

Après avoir été une division

rattachée à la Direction chargée des Affaires

Générales,

l'Audit Interne a été érigé,

dès 2005, en département avec un rattachement direct au Directeur

Général. Jusqu'à la fin de l'année 2008, la

responsabilité du Département Audit Interne était

assurée par une personne hautement qualifiée, qui avait

assuré successivement les fonctions d'agent comptable de l'Office, puis

de Chef du Département Financier. Il est vrai que dans un premier temps,

l'audit n'a porté que sur les phases préparation et passation des

marchés. Quant à la phase exécution, elle est

reléguée à la seconde étape, tout

simplement, parce que la majorité des marchés audités

n'étaient pas encore réceptionnés définitivement,

d'où l'impossibilité d'envisager un contrôle de cette

phase. Le programme d'audit au titre de l'année 2009 prévoit un

contrôle de l'exécution des marchés dont les phases

préparation et passation ont déjà fait l'objet d'audit.

|

Règlement des fournisseurs

|

La variabilité du délai de paiement dépend

du temps passé par l'Ordre de Paiement

chez le Trésorier

Payeur. Dans un souci de minimiser le temps de remise du paiement

à

l'entreprise après sa signature par le Directeur Général,

le titre de paiement (chèque

ou virement bancaire) est immédiatement m is à la

disposition du bénéficiaire par une

structure dédiée à cet effet qui ne

relève nullement du Cabinet du Directeur Général.

Cette structure dispose bien d'un registre électronique

permettant une parfaite traçabilité.

Cas d'études réalisées par bons

de commande

Les termes de référence des études objet

BC n°1329/06 : Cette étude a été

réceptionnée par le Directeur Général étant

donné qu'il en a assuré personnellement le suivi. Le fait que le

Directeur Général soit également signataire de l'acte

d'engagement est tout à fait conforme aux dispositions du décret

d'application de la Loi de l'ONDA qui stipule que le Directeur

Général est l'ordonnateur des dépenses de

l'établissement.

Déséquilibre financier de

l'opération TAOUIMA

Ce projet a été conçu et

réalisé avant 2002. L'audit externe réalisé en

2008, à la demande du conseil d'administration pour préparer la

clôture de ce projet, a conclu à un écart de 49,2 MDH entre

les ventes du terrain et le coût du projet. Cet écart est

essentiellement imputable aux travaux supplémentaires et surcoûts

dûment justifiés du projet qui est considéré

aujourd'hui comme une réussite sur le plan de développement

économique de la région.

Conflit d'intéret et non respect du devoir de

service exclusif

Il n'existe à notre connaissance aucun conflit

d'intérêt ou de non respect du devoir déontologique de

responsables au sein de l'Office. Les sociétés citées dans

le tableau n'ont aucune relation avec l'ONDA et ont été

fondées avant l'intégration des intéressés à

l'Office. Le fait d'être actionnaire dans une structure n'ayant pas de

relation avec l'Office n'est en contradiction ni avec la loi, ni avec le statut

de l'Office.

Redevances commerciales

Comme il a été constaté, les redevances

commerciales peuvent varier tout simplement, car plusieurs critères

peuvent être retenus pour la fixation de ces redevances comme

l'aéroport d'installation ou le type d'activité, mais

également l'emplacement (hors douane ou sous douane) ou

l'ancienneté du concessionnaire. Mais, il est important de souligner que

dans la majorité des cas, les prix appliqués sont le

résultat d'un appel d'offres, d'une consultation réalisée

sur la base de demandes ou d'un comparatif avec des concessions

équivalentes. Cette stratégie a permis a l'ONDA de passer d'un

chiffre d'affaires de 127,1 millions de Dh en 2003 à 244,3 millions de

Dh en 2008, soit une croissance de 20% par an en moyenne.

|

Séjour familial du Directeur

Général en hôtel à la charge de l'Office

|

Ce séjour correspond bien à une mission de l'ONDA

qui exigeait la présence continue à Marrakech du Directeur

Général pendant toute cette période pour préparer

et suivre

l'accueil d'importantes personnalités nationales et

étrangères dans le cadre de visites officielles.

Cette prise en charge par l'ONDA est justifiée

déplacement de l'intéressé.

3) Perception du ministre de l'équipement et de

transport

années à jouer un rôle important dans

l'accompagnement de la «Vision 2010» du secteur du tourisme et

à l'édification d'un hub international à l'aéroport

de Casablanca.

A cet effet, le Maroc s'est engagé dans la mise en

oeuvre d'une politique volontariste de libéralisation du secteur du

transport aérien dont l'objectif est de favoriser l'évolution de

la desserte aérienne nationale et d'augmenter massivement les

arrivées touristiques. Depuis la mise en oeuvre de cette

libéralisation et plus particulièrement suite à la

signature de l'accord d'Open Sky avec l'Union Européenne le 12

décembre

> U

notamment la France, l'Espagne, l'Italie, l'Angleterre ;

> Le trafic aérien international a été

doublé entre 2003 et 2008 passant de 5,2

millions à 11 millions de passagers. Pour accompagner

cette évolution du trafic (en total rupture avec la tendance

historique), l'ONDA a, depuis 2003, mis en oeuvre deux

plans

stratégiques (2004 2007 et 2008 2012) qui ont été

approuvés par son conseil

d'administration.

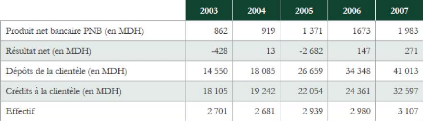

Sur la période 2003-2008, l'ONDA a réalisé

des performances financières importantes,

Hfavorisées par la croissance des trafics nationaux et

internationaux, attestées par les indicateurs suivants :

ü Le chiffre d'affaires de l'Office a été

pratiquement multiplié par deux, pour

atteindre 2,3 Milliards de dirhams en 2008 ;

ü La capacité d'autofinancement est passée de

338 MDh en 2003 à plus de 1, Milliard de dirhams en 2008 ;

ü L'investissement, sans subvention de l'Etat, est

passé de 311 MDh en 2003 à près de 2,5 Milliards de

dirhams en 2008 ;

s/ La capacité de traitement des passagers est

passée de 12 millions de passagers