Avec les normes Emir et Bale 3, allons-nous vers une crise du collatéral ?( Télécharger le fichier original )par Anonyme CNAM - Master finance 2012 |

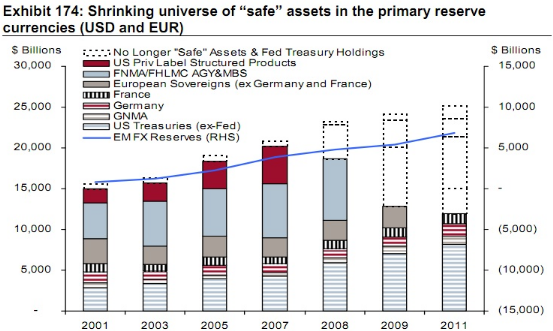

Assèchement du collatéralL'enquête menée par SunGard/Finadium en 2010 indique que le montant du collatéral utilisé a été multiplié par quinze sur les dix dernières années, du fait notamment de la croissance considérable des transactions sur les dérivés. En tenant compte des dérivés OTC, des dérivés listés et des prêts sécurisés, le montant du collatéral pour ces opérations atteignait en 2009 4510 Mds$ (10% pour les dérivés listés, 44% pour les dérivés OTC et 46% par le prêt de titres) auquel il faut ajouter 3000 Mds$ pour les repos 30(*). Or, la tendance va vers un durcissement des actifs acceptés en garantie par les prêteurs de liquidités sur le marché des repos et par les régulateurs pour la constitution des marges auprès des contreparties centrales ainsi que pour les ratios de liquidité Bâle III. Ce resserrement se produit au moment où l'offre des titres de bonne qualité est au plus bas comme en témoigne le graphique ci-dessous qui trace l'évolution du stock des actifs sûrs (libellés en euros et en dollars) en circulation sur les marchés financiers.

Source : Credit Suisse - 2012 Global Outlook31(*) On constate que les titres « sans risque » ont fortement diminué depuis 2007, de l'ordre de 40%. Plusieurs perdent leur qualité d'actif sans risque : les produits structurés émis par les institutions privées (US Priv Label Structured Products), les titrisations de crédits hypothécaires garanties par les agences gouvernementales telles que Fannie Mae ou Freddie Mac (FNMA/FHLMC AGY&MBS) et dernièrement les obligations d'états souverains européens (Europen Soverains). Les banques ont utilisé beaucoup de garanties dans les accords de collatéral bilatéral et au niveau des banques centrales afin d'obtenir de la liquidité. La situation est particulièrement critique en Europe au fur et à mesure que le nombre de pays jugés sûrs se restreint alors que dans le même temps, les investisseurs cherchent des valeurs refuges. Crise de la dette Européenne et taux d'intérêts négatifsCette pénurie en Europe sur les titres de bonne qualité est au coeur de l'actualité car depuis quelques mois, certains Etats (comme l'Allemagne, la France, le Danemark, la Finlande, les Pays-Bas, l'Autriche, la Suisse) empruntent à court terme à des taux négatifs. Ainsi dès Janvier 2012, l'Allemagne obtenait un taux de -0,012% pour l'adjudication de ses obligations à 6 mois et en juillet c'est son taux d'emprunt à 2 ans qui passait en négatif à -0,06%. Un autre exemple est la France qui malgré une dette qui avoisine 90% de son PIB, émettait en juillet dernier 6 Mds€ d'obligations à trois et six mois à des taux d'intérêts négatifs de - 0,005 % et - 0,006 %. Cela signifie que les investisseurs récupéreront un montant inférieur à ce qu'ils ont investi et qu'ils sont prêts à payer pour sécuriser leurs avoirs dans une conjoncture incertaine et risquée. Plusieurs pistes sont données pour tenter d'expliquer ces rendements négatifs : § Certains fonds obligataires et portefeuilles d'investisseurs institutionnels doivent avec une partie de leurs investissements en euros, parfois en emprunts d'Etats notés AAA. Or, ces placements se sont réduits. A noter que la dette Française est encore notée AAA par les agences Moody's et Fitch. § Les investisseurs estiment que le placement dans de obligations souveraines AAA est plus sûr que de conserver du cash auprès des établissements bancaires. Pour la conservation de titres, une banque n'est que dépositaire et si elle fait faillite, les titres ne sont pas pris en compte dans la procédure de liquidation. Cela n'est pas le cas des dépôts de cash qui sont considérés comme des créances. Ces taux négatifs sont révélateurs de l'engouement des investisseurs pour des actifs sans risque mais aussi de la pénurie de ces actifs en Europe qui fait qu'on arrive à ces rendements anormaux. * 29 The (Other) Deleveraging - www.imf.org * 30 What Comes Next for Collateral Management :Results from the 2010 SunGard/Finadium Survey -www.sungard.com |

|