Avec les normes Emir et Bale 3, allons-nous vers une crise du collatéral ?( Télécharger le fichier original )par Anonyme CNAM - Master finance 2012 |

Baisse de la ré-hypothèqueLes hedges funds ont découvert lorsque les prime-brokers ont fait faillite, qu'il était très difficile de récupérer leurs garanties. Les actifs ré-hypothéqués sont inscrits en hors bilan qui est moins contrôlé que l'actif des banques. Au final, il s'est avéré compliqué de savoir où se trouvaient les titres. Les hedges funds ont alors commencé a être plus vigilants sur le risque de défaut des prime-brokers. Ils ont eu recours à plusieurs prestataires pour se financer et ont aussi demandé à revoir leur contrat pour empêcher la ré-hypothèque et avoir des comptes ségrégués c'est-à-dire isolés des comptes de la banque. Parfois, ils ont demandé en plus que la conservation des titres se fasse chez un dépositaire extérieur. Le modèle de fonctionnement du prime-brokerage est donc en pleine évolution. L'activité de ré-hypothèque était une source de revenus qu'il faut désormais impacter sur le coût d'autres services.

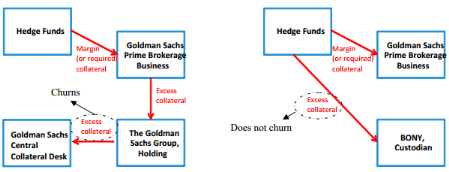

Dans le schéma ci-dessus extrait de l'article « Velocity of Pledged Collateral » de Manmohan Singh, le recours à un tiers extérieur pour la conservation des titres (ici le dépositaire BONY) est désormais souvent adopté. Cela offre une plus grande garantie aux hedges funds dont l'excédent de collatéral reste bloqué. Dans le scénario précédent, Goldman Sachs, en tant que prime broker faisait « vivre »/circuler ce collatéral (churns) et de ce fait, pouvait offrir des coûts plus faibles. La baisse de la ré-hypothèque a été marquée. Dans l'article « Under-collateralisation and rehypothecation in the OTC derivatives markets » 12(*), Manmohan Singh, se base sur le montant des garanties ré-hypothécables reçues par les sept plus grands courtiers Américains (Goldman Sachs, Morgan Stanley, Bear Stearns, JPMorgan, Lehman Brothers, Merrill Lynch). Il indique qu'entre fin-2007 et fin de 2009, le montant de ces garanties est passé d'environ 4500 Mds$ à 2100 Mds$. Cette baisse de la ré-hypothèque peut être vue positivement du point de vue de la stabilité financière car le collatéral ne couvre plus qu'une opération. En revanche, cela a réduit le dynamisme des chaînes d'intermédiation qui s'était développé à partir du moment où les brokers ont pu utiliser le collatéral en nantissement pour leur propre compte. * 12 Under-collateralisation and rehypothecation in the OTC derivatives markets - www.banque-france.fr |

|