|

GLOBAL BUSINESS SCHOOL

MEMOIRE DE FIN D'ETUDES

Présenté en vue de l'obtention

du

Master en Relations Internationales

THEME : STRATÉGIES DE SORTIE DE CRISE POUR LE

COTON AFRICAIN À

L'OMC ET AU-DELA : DEFIS ACTUELS ET

FUTURS

Directeur de Mémoire : Jean Paul GOSSE

Honoré Hadi YONLI

1

Novembre 2013

2

REMERCIEMENTS

Je tiens tout d'abord à remercier BON DIEU, le tout

puissant et miséricordieux, qui m'a donné la force et la patience

d'accomplir ce Modeste travail malgré mes occupations.

En second lieu, je tiens à remercier Monsieur Jean-

Paul GOSSE, Directeur EENI - Francophonie, mon Directeur

de Mémoire, pour son aide et ses précieux conseils. Je

remercie également tous mes tuteurs durant les différents modules

pour leur sympathie et leur disponibilité.

Je remercie Madame Ghislaine GOSSE, Directrice des Relations

Internationales de la Francophonie pour son appui constant, sa gentillesse et

son soutien tout au long de cette formation.

Ces remerciements ne seraient pas complets sans une

pensée pour deux frères et fidèles amis, Hermanne dit le

Président, et Raouf dit Fofo (grand frère). Merci de m'avoir

aidé et encouragé, et pour m'avoir changé les idées

quand J'en avais besoin.

Un ami et frère de longue date mérite

d'être cité dans ces remerciements, Séverin P. WANGRE.

Merci de penser toujours à moi dans tes prières.

Un immense merci à mon épouse Fatimata, qui

m'a permis de découvrir ce Master et qui m'a soutenu dès le

début et m'a aidé dans les périodes de doute.

Mes dernières pensées iront vers mes deux

filles, Audrey et Keyla, toujours choux et qui ne m'ont pas du tout

embêtées durant ce Master.

Enfin, j'exprime ma gratitude à tous les

consultants, les personnes ressources et internautes rencontrés lors des

recherches effectuées et qui ont accepté d'échanger avec

moi ou de

répondre à mes questions avec gentillesse.

.

3

SIGLES ET ABREVIATIONS

ACP : Afrique, Caraïbes et Pacifique

ADPIC : Aspects des droits de

propriété intellectuels qui touchent au commerce

AFD : Agence française de

développement

AGCS : Accord Général sur le

Commerce des Services

AGOA : Loi des Etats-Unis sur la Croissance

et les Opportunités en Afrique

AOC : Afrique de l'Ouest et du Centre

APC : Aide pour le Commerce

ATC : Agent technique coton

BOAD : Banque Ouest Africaine de

Développement

CCIC : Comité Consultatif

International du Coton

CNUCED : Conférence des Nations Unies

sur le commerce et le développement

DG : Directeur Général

EU : États-Unis

FAO : Organisation des Nations Unies pour

l'alimentation et l'agriculture

FCPB : Fonds commun pour les produits de

base

FED : Fond européen de

développement

FMI : Fond Monétaire International

INERA : Institut national de l'Environnement

et des Recherches agricoles

MCA : Millenium Challenge Account

MGS : Mesures Globale de Soutien

OMC : Organisation Mondiale du Commerce

ONG : Organisation non gouvernementale

ONUDI : Organisation des Nations Unies pour

le Développement Industriel

ORD : Organe de Règlement des

Différends

PAC : Politique Agricole Commune

PD : Pays Développés

PED : Pays en Développement

PMA : Pays les Moins Avancés (PMA)

PNUD : Programme des Nations-Unies pour le

Développement

SOCOMA : Société

cotonnière du Gourma

SOFITEX : Société

burkinabé des fibres textiles

SONAPRA : Société nationale

pour la promotion agricole

STAX : Stacked Income Protection Plan for

Producers of Upland Cotton

UE : Union Européenne

UEMOA : Union Économique et

Monétaire Ouest Africaine

UNPCB : Union nationale des producteurs de

coton du Burkina.

WACIP : Programme de renforcement du secteur

coton en Afrique de l'Ouest et du

Centre

4

TABLE DES MATIERES

Remerciement II

Sigles et Abréviations ..III

Résumé ..6

Introduction 7

Chapitre I :Présentation de l'initiative sectorielle en

faveur du coton présentée par le C_4 dans les

négociations

multilatérales 10

I. Initiative sectorielle en faveur du coton 11

I.1. Point des négociations sur le dossier coton depuis

avril 2003 à novembre 2013 12

I.1.1. Conférence de Cancun : échec/espoir

....13

I.1.2 Cadre de juillet 2004 : le coton trouve sa place 15

I.1.3. Conférence de Hong Kong : Mandat donné sur

le coton 16

I.1.4. Développement de 2006 à 2008 17

I.1.4.1. Réaction des Parties prenantes du dossier coton

au projet de Modalités 19

I.1.4.1.1. Réaction de l'Union Européenne (UE)

19

I.1.4.1.2. Réaction des États-Unis (EU) 20

I.1.4.1.3. Réaction du Groupe C_4 et des autres groupes

de négociations 20

I.1.5. Développement depuis décembre 2008 à

octobre 2013 20

II. Point des négociations sur le volet

Développement 23

III. Différend Brésil/États-Unis .25

Observations et conclusion .26

Chapitre II. Etat des lieux des filières

cotonnières en Afrique .28

I. Principaux problèmes du secteur coton en Afrique 28

I.1. Environnement 28

I.2. Compétitivité et productivité 28

I.3. Volatilité des prix 29

I.4. Financier et Monétaire 29

I.5. Equilibre des filières coton 30

I.6. Concurrentiels 30

I.7. Subventions 30

I.8. Libéralisation et privatisation 30

I.9. Transformations locales 30

I.10. Intrants et crédits 32

I.11. Organisations professionnelles 33

I.12. Autres problèmes liés au Contexte du

Commerce International 33

I.12.1. Accord Multifibres (AM) 33

I.12.2. Loi des Etats-Unis sur la Croissance et les

Opportunités en Afrique (AGOA) 33

I.12.3. Accords de Lomé et de Cotonou 33

II. Différentes réformes internes entreprises pour

rendre plus compétitif le coton africain 34

II.1. Production et rendement dans les pays du C_4 34

II.2. Reformes internes du secteur coton dans les pays du C_4

35

II.2.1. Aperçu du système à circuit unique

dans les pays du C-4 avant les réformes actuelles 36

II.2.1.1. Réformes dans le secteur du coton au Burkina

Faso 36

II.2.1.1.1. Processus de réforme au Burkina Faso 37

II.2.1.1.2. Organisation actuelle du secteur cotonnier au Burkina

Faso 38

II.2.1.1.3. Situation actuelle et perspectives de la

filière en 2012/13 39

II.2.1.2. Réformes dans le secteur du coton au

Bénin 39

II.2.1.2.1. Processus de réforme au Bénin 39

II.2.1.2.2. Réglementation de la filière coton et

suspension de l'accord-cadre 41

II.2.1.3. Réformes dans le secteur du coton au Mali 41

II.2.1.3.1. Processus de réforme et les projets de

réglementation du secteur au Mali 42

II.2.1.3.2. Et maintenant? 43

II.2.1.4. Réformes dans le secteur du coton au Tchad 43

III.2.1.4.1. Processus de réforme au Tchad 44

II.2.1.4.2. Création de la COTONTCHAD SN 45

II.2.1.4.3. Réformes entravées par des

hésitations 45

III. Aide internationale 45

III. 1. Aide de l'Union européenne 46

III.2. Aide des États-Unis 46

III.3. Aide du Brésil 47

III.4. Aide de l'Australie 47

III.5. Aide de la Chine 48

III.6. Aide de l'Inde 48

III.7. Aide du Pakistan 48

Observations et conclusion 49

5

Chapitre 3 : Défis actuels et futurs à l'OMC et

dans les autres enceintes Internationales pour les pays africains

producteurs de coton 50

I. Leçons tirées de l'Initiative Sectorielle en

faveur du coton et Analyse 50

I.1. Analyse des négociations avec les Etats-Unis

50

I.1.1. Qu'est ce que le Stacked Income Protection Plan for

Producers of Upland Cotton (STAX) ? 51

I.1.2. Comment marche le STAX ? 51

III.1.3. Combien coûte le STAX ? 52

I.1.4. Etats-Unis dans la négociation

multilatérale sur le coton 53

I.2. Analyse des négociations avec l'Union

Européenne 54

I.2.1. Union européenne sur le marché mondial

du coton 54

I.2.2. Culture du coton sur le plan domestique 55

I.2.3. Union européenne dans la négociation

multilatérale sur le coton 55

I.2.4. Subventions au coton de l'Union européenne et

les relations ACP 56

I.3. Implication du différend Brésil/Etats-Unis

pour les pays africains 56

II. Solutions possibles de sorties de crise pour le coton

africain 57

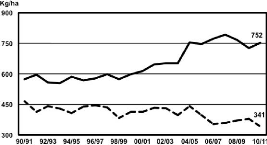

II.1. Tendances des prix internationaux du coton 57

II.2. Action en règlement des différends ?

57

II.3. Transformation du coton africain 58

Conclusion 59

6

Résumé

Il y a quelques années, le coton était pour

l'Afrique en général et particulièrement pour l'Afrique de

l'Ouest et du Centre, une source de richesse. De nos jours, il est devenu un

fardeau pour ces pays, un facteur d'appauvrissement.

Quoique plusieurs facteurs notamment la

dépréciation des prix au niveau international, l'environnement,

les problèmes de compétitivité et de productivité

et les subventions des Pays développés aient conduis à

cette situation. Les subventions agricoles sont la principale cause de cette

dérégulation du marché qui a de sérieuses

conséquences sur les économies des pays africains producteurs de

coton.

A côté de l'impact macroéconomie des pertes

de recettes dues aux subventions des pays développés, il faut

ajouter les répercutions socio-économiques pour les vingt (20)

millions de personnes qui vivent directement du coton en Afrique.

Le paradoxe de cette situation est que le producteur africain

n'arrive plus à vivre de son coton qui est pourtant le plus

compétitif au monde.

Les subventions des pays développés ont toujours

été donc considérées comme un élément

important du problème du coton africain.

Beaucoup de concertations formelles et informelles ont

été organisées. Plusieurs organisations,

intergouvernementales et de la société civile, ont

été impliquées.

Les négociations sur le coton durent depuis 10 ans

maintenant et le Cycle de Doha ne semble pas donner une solution heureuse

jusqu'à maintenant pour les pays africains.

Globalement, l'objectif de cet thème est de faire

l'état des lieux du dossier du coton africain à l'OMC et de

fournir aux différentes parties prenantes sur le coton des

modalités pratiques de sorties de crise pour le coton africain, à

l'Organisation Mondiale du Commerce (OMC) et dans les autres instances

internationales pertinentes.

7

Introduction

Le coton et son importance pour les économies d'un groupe

de pays de l'Afrique remonte à la révolution industrielle en

Europe, qui a vu la naissance d'une industrie textile mécanisée

approvisionnée par le coton des colonies. Depuis le milieu du

XIXe siècle, la hausse des prix du coton en Inde et la

diminution de la production américaine ont forcé les puissances

européennes à chercher des marchés d'importation

alternatifs. À l'époque, la France qui contrôlait une

partie non négligeable de l'Afrique de l'Ouest résolut

d'établir une entreprise publique, la Compagnie Française pour le

Développement des Fibres Textiles (CFDT), qui entreprit de fournir la

métropole en coton bon marché pour approvisionner en

quantité suffisante l'industrie européenne du vêtement

alors en plein essor.

Après les indépendances des années 1960, les

pays ouest-africains mirent en place leurs propres entreprises publiques de

coton et intensifièrent le développement du secteur avec un grand

succès. Ils ont constamment amélioré et augmenté la

production de cette matière première au point d'en faire la

principale, sinon la seule, filière pourvoyeuse de devises

étrangères et d'emplois à la ville comme à la

campagne. Dans les usines d'égrenage, dans les huileries utilisant la

graine de coton, dans les usines de filature et les transports, nombreux

étaient ceux qui vivaient de cette filière.

Quarante ans plus tard, la production avait décuplé

jusqu'à atteindre 5% de la production mondiale de coton, la surface

destinée à sa production avait quadruplé, et l'Afrique de

l'Ouest se plaçait à la troisième place des plus gros

exportateurs de coton avec 15 % des exportations mondiales. Près de 10

millions de personnes dans toute l'Afrique francophone tiraient leurs moyens

d'existence du coton1 . Cet avantage concurrentiel dans la

production de coton a généré des revenus d'exportation et

a favorisé le développement des zones rurales où se

faisait la production. Même les paysans d'autres pays africains moins

dépendants du coton tiraient une partie de leurs revenus de la culture

de ce que l'on avait appelé « l'or blanc ». Au total, 36 pays

africains et d'autres pays membres du Groupe des Etats d'Afrique, des

Caraïbes et du Pacifique (ACP) ont aujourd'hui des intérêts

liés à la culture du coton. Cependant, la dépendance des

pays d'Afrique de l'Ouest vis-à-vis de l'exportation du coton n'a

cessé de croître jusqu'à ce que celle-ci représente

un tiers des exportations totales en 20092.

Pourtant, en 2003, quatre pays africains producteurs de coton :

le Bénin, le Burkina Faso, le Mali et le Tchad (ci-après

après dénommés C_4) restaient parmi les pays les plus

pauvres du monde, tous les quatre ayant quasiment 50 % voir plus de leur

population vivant en dessous du seuil de pauvreté international de 1,25

$3. Dans un monde exempt de distorsions commerciales, ce à

quoi tous les pays membres de l'OMC aspirent, leur avantage concurrentiel dans

la production de coton combinée avec l'augmentation de la demande

mondiale aurait dû permettre à l'Afrique de l'Ouest de sortir de

la pauvreté par le commerce.

1 Le cas du coton brésilien à l'OMC : entre la

négociation et le contentieux » Ray A. Goldberg, Robert Lawrence

and J. Katherine Milligan, 2005

3 World Development Indicators , Banque mondiale, consulté

le 14 avril 2011

2 ITC Trade Map. Consulté le 14 avril 2011

8

En effet, à la même époque, certains pays

développés comme les Etats-Unis et l'Union européenne (en

particulier la Grèce et l'Espagne) ont décidé de stimuler

la production du coton dans leur espace économique en allouant

d'énormes subventions à leurs producteurs de coton à

travers des lois agricoles (Farm Bill aux Etats-Unis et Politique

Agricole Commune en Europe). Ainsi, les cotonculteurs américains (au

nombre de 25 000) perçoivent des subventions à hauteur de 5

milliards de dollars par an. En Europe, les producteurs de coton sont moins

nombreux et le volume des subventions est moins élevé, mais il

reste le plus élevé à l'hectare. En offrant des

incitations à produire des quantités que le marché ne peut

absorber et en accordant des subventions à l'exportation, ces programmes

ont fait chuter les prix de 12,9 %, selon la Banque Mondiale4.

Malgré le fait que les pays d'Afrique de l'Ouest produisent du coton 50%

moins cher que l'UE ou les Etats-Unis, les graves distorsions causées

par les programmes de subventions occidentaux empêchent ces pays

d'écouler efficacement leur production sur le marché

international5.

Le prix du coton sur le marché mondial s'est

effondré de 54 % entre le milieu des années 1990 et 2003,

diminuant ainsi considérablement le revenu des 10 millions d'Africains

de l'Ouest et du Centre qui dépendent directement de sa production. La

perte des recettes d'exportation a sérieusement affecté le budget

de ces pays, alors que dans le même temps, le FMI poussait pour le

remboursement de leur dette. Bien que les facteurs qui expliquent la baisse des

prix sont nombreux et complexes, le plus significatif est l'augmentation des

subventions allouées par les États-Unis et l'Union

européenne à quelques producteurs de coton dans leurs pays.

D'ailleurs, un rapport publié par la Fairtrade Foundation fait

remarquer que "le retrait des seules subventions américaines

entraînerait la hausse des cours mondiaux de 6 à 14 %, la hausse

des prix payés aux producteurs d'AOC de 5 à 12 %, et la hausse du

revenu moyen des ménages d'Afrique de l'Ouest et du Centre de 2 à

9 %, soit l'équivalent des dépenses alimentaires d'un million de

personnes6.

Les pays africains ne sont pas les seuls affectés par la

chute des prix mondiaux, comme en témoigne l'affaire du coton

portée par le Brésil devant l'organe de règlement de

différends de l'OMC7.

Alors que la question fut soulevée quant à savoir

si le C_4 devait se joindre à la plainte, il fut réticent

à le faire notamment parce que le règlement des différends

à l'OMC prend beaucoup de temps, et quand bien même la

décision serait en leur faveur ils ne seraient pas en mesure d'exercer

des représailles contre les Etats-Unis en cas de non-respect. Finalement

le C-4 a choisi la voie de la négociation à travers

l'Organisation Mondiale du Commerce.

L'objectif de cet thème est de faire l'état des

lieux du dossier du coton africain à l'OMC et de fournir aux

différentes parties prenantes sur le coton des modalités

pratiques de sorties de crise pour le coton africain, à l'OMC et dans

les autres

5

6Coton : le roman noir de l'or blanc», Fair

Trade Foundation, janvier 2011 7Ibid.

4 Coton : le roman noir de l'or blanc», Fair Trade

Foundation, janvier 2011 «Coton : le roman noir de l'or blanc», Fair

Trade Foundation, janvier 2011

9

instances internationales pertinentes. Pour ce faire nous allons

dans un premier chapitre faire une présentation détaillée

de l'initiative sectorielle en faveur du coton présentée par le

C_4 dans les négociations multilatérales. Il s'agira dans ce

chapitre de présenter le volet commercial du dossier coton en rappelant

les faits saillants, son évolution et les acquis. Un point relatif au

volet développement du dossier coton notamment une analyse du

mécanisme du Directeur Général de l'Organisation Mondiale

du Commerce en faveur du coton et sera également fait. La

dernière partie de ce chapitre sera consacrée au différend

Etats Unis-Brésil sur le coton à l'OMC. Il s'agira dans cette

partie d'analyser les résultats de ce recours et qu'auraient

gagné les pays africains en allant au recours.

Un deuxième chapitre fera un état des lieux des

filières cotonnières en Afrique notamment les difficultés

rencontrées et les différentes réformes internes

entreprises pour rendre plus compétitif le coton africain.

Un troisième chapitre sera consacré aux

leçons à tirées et les perspectives notamment aux

défis futurs à l'OMC et dans les autres enceintes internationales

pour les pays africains producteurs de coton.

10

Chapitre I : Présentation de l'initiative

sectorielle en faveur du coton présentée par le C_4 dans les

négociations multilatérales

Le coton joue un rôle crucial dans le développement

de plusieurs pays d'Afrique notamment en Afrique de l'Ouest et du Centre.

Depuis les années 1980, la production et les exportations de coton en

provenance de cette région ont été multipliées par

4, représentant entre 5 et 10 % du produit intérieur brut.

Près de 30% des recettes d'exportation viennent du coton et concernent

directement plus de 10 millions de personnes dans cette région. «

Naturellement » compétitif, le coton africain souffre

néanmoins de l'impact des subventions américaines et

européennes à la production de coton ayant pour effet de faire

baisser les prix sur le marché international du coton.

Dès 2001, les gouvernements des pays africains producteurs

de coton se sont trouvés confrontés au mécontentement

croissant des paysans qui souffrent de la perte des recettes tirées du

coton. Au mois de novembre, l'Union Nationale des Producteurs de Coton du

Burkina Faso (UNPCB) ainsi que d'autres associations de cotonculteurs d'Afrique

de l'Ouest et du Centre ont interpellé l'opinion dans une

déclaration commune pointant du doigt les subventions occidentales :

« En subventionnant leurs producteurs de coton les E.U. et l'U.E. menacent

gravement le coton africain, et donc l'avenir de millions de producteurs, et

les économies de nombreux pays comme celles du Bénin, du Burkina

Faso et du Mali. Aussi, nous demandons solennellement aux EU. et à

l'U.E. de supprimer leurs subventions aux producteurs de coton8

».

Les efforts de lobbying des associations de producteurs,

soutenues par plusieurs ONG, commencèrent à porter leurs fruits

en Juin 2002 quand la Conférence des Ministres de l'Agriculture de

l'Afrique de l'Ouest et du Centre décida d'analyser l'impact des

subventions occidentales sur leurs filières cotonnières en vue de

négociations futures avec les Etats-Unis et l'Union européenne

dans le cadre de l'OMC. Les négociations commerciales

multilatérales du Cycle de Doha lancées deux ans plus tôt

avec le développement comme objectif affiché seraient le moyen de

rechercher une solution en demandant la suppression ou la réduction

significative des subventions au coton qui contreviennent aux règles de

l'OMC.

Le dossier a rapidement pris de l'ampleur à l'approche de

la Conférence Ministérielle de Cancun, notamment après la

plainte du Brésil en septembre 2002 contre les Etats-Unis à l'OMC

pour ses subventions au coton (nous y reviendrons dans la partie III de ce

chapitre).

Les quatre pays en Afrique de l'Ouest et du Centre (Bénin,

Burkina Faso, Mali et Tchad) les plus touchés par les effets des

subventions des pays développés se sont mis à

préparer activement une proposition solide. En avril 2003, ils

déposent une proposition de négociations intitulée

«Réduction de la pauvreté: initiative sectorielle en faveur

du coton» aux organes compétentes de l'OMC.

Cette proposition fait suite à la Conférence

ministérielle de Doha de 2001, où il a été

décidé de faire du cycle de négociations lancé

alors un Cycle du développement, et à la veille de la

conférence ministérielle de l'OMC de Cancun

8 Appel commun des producteurs de l'Afrique de l'ouest et du

Centre, novembre 2001

11

prévue pour septembre 2003 et pour laquelle l'initiative

devait s'assurer d'être soutenue. C'est dans ce cadre que Monsieur Blaise

Compaoré, Président du Burkina Faso, a été

invité au nom de ses pairs africains à faire une

présentation devant le Conseil Général9 de

l'OMC en juin 2003. Dans son discours, le Président du Burkina Faso a

dit en substance que « pour la première fois, les pays africains ne

demandent pas l'aumône, nous demandons tout simplement que les membres de

l'OMC respectent les règles de l'organisation, règles auxquelles

ils ont librement consenti». Cela a contribué à assurer les

soutiens nécessaires, y compris ceux émanant des coalitions de

l'OMC dont davantage de soutien était recherché. C'était

là le début de l'offensive diplomatique et stratégique

appelée « l'initiative sectorielle en faveur du coton » comme

faisant partie intégrante du Programme de Doha pour le

développement.

Dans cette partie, il s'agira dans une première partie de

présenter et d'analyser l'Initiative sectorielle en faveur du coton et

de faire le point des négociations depuis la soumission de cette

initiative à nos jours (novembre 2013). La deuxième partie sera

consacrée au volet développement du dossier coton notamment une

analyse du mécanisme du Directeur Général de

l'Organisation Mondiale du Commerce en faveur du coton. La dernière

partie de ce chapitre sera consacrée au différend Etats -Unis /

Brésil sur le coton à l'OMC. Il s'agira dans cette partie

d'analyser les résultats de ce recours et qu'auraient gagnés les

pays africains en allant au recours.

I. Initiative sectorielle en faveur du coton

L'initiative sectorielle en faveur du coton a été

soumisse en avril 2003 à l'OMC et visait à obtenir :

- l'élimination des subventions qui créent des

distorsions au commerce

international du coton ;

- la réduction substantielle des soutiens internes qui

créent des distorsions

au commerce international du coton ;

- le régime d'accès du coton en franchise de droits

et sans contingent

(exonéré de droits de douane et d'autres taxes, et

sans limitation des quantités exportées) sur le marché

international ;

- la mise en place d'un Mécanisme de gestion des pertes de

revenus

d'exportation du coton sur le marché international,

jusqu'à l'élimination

totale des soutiens internes et des subventions que certains pays

développés accordent à leurs producteurs et exportateurs

de coton.

9 Le Conseil général est l'Organe de

décision suprême de l'OMC à Genève; il se

réunit régulièrement pour exercer les fonctions de l'OMC.

Il est composé de représentants (habituellement, des ambassadeurs

ou des fonctionnaires de rang équivalent) de tous les gouvernements

Membres et est habilité à agir au nom de la Conférence

ministérielle, qui ne se réunit que tous les deux ans. Le

Président est actuellement S.E. Mr. Shahid BASHIR (Pakistan).

12

I.1. Point des négociations sur le dossier coton

depuis avril 2003 à novembre 2013

Comme on pouvait s'y attendre, l'initiative fut sujette à

controverse au sein des membres de l'organisation. Alors que de nombreux pays

en développement se félicitèrent de la proposition du C_4,

plusieurs délégués déclarèrent que

l'initiative ne pouvait pas être inclue dans le programme de Doha pour le

développement. Selon eux, la question du coton constituait un sujet

nouveau qui ne faisait pas partie du mandat confié à Doha. Fait

intéressant, les États-Unis et l'Union européenne n'ont

pas réagi du tout à la proposition. Il était cependant

clair que des négociations intensives allaient être

nécessaires afin de s'assurer le soutien crucial d'autres groupes de

négociation tels que le Groupe africain, les PMA et le Groupe ACP si

l'initiative devait faire partie du programme de travail de Doha.

Le premier groupe à avoir adopté l'initiative

sectorielle en faveur du coton comme dossier de négociation fut celui du

groupe d'Afrique des Caraïbes et du Pacifique (ACP), au cours de la

77eme session de son conseil des ministres tenue à Bruxelles

en mai 2003.

En juin 2003, il fut suivi par le Groupe des PMA au cours de la

réunion ministérielle de Dacca, au Bangladesh. Cependant, arriver

à cette décision ne fut pas chose facile, car certains des

États membres ayant un grand intérêt dans l'importation du

coton, y compris en provenance des Etats-Unis, pour alimenter leur industrie

textile très performante qui, bénéficiant de la Loi des

Etats-Unis sur la Croissance et les Opportunités en Afrique (AGOA en

anglais), pouvait exporter ses produits textiles sur le marché

américain. Ces pays se trouvaient donc dans un conflit

d'intérêt mais finalement, après d'intenses consultations

où on a fait valoir que la question du coton était une

préoccupation pour 36 pays (dont la plupart était des PMA) et

qu'on ne pouvait pas laisser les intérêts d'un seul pays ou de

quelques pays menacer les moyens de subsistance de plus de 15 millions

d'africains, ces pays résistants ont finalement accepté de

s'associer au consensus. À ce stade, l'initiative

bénéficiait donc de l'appui de deux groupes majeurs de pays en

développement au sein de l'OMC.

Dans le cas du Groupe africain, des complications sont

également apparues du fait qu'un certain nombre de membres avaient

décidé à la même époque de présenter

une proposition sur les matières premières. Heureusement, alors

qu'une certaine rivalité commençait à naître entre

les deux propositions, la seconde fut abandonnée et le Groupe finit par

appuyer l'initiative du C_4.

Ainsi, durant les préparatifs pour la Conférence

ministérielle de Cancun, le Groupe africain, les ACP et les PMA n'eurent

de cesse d'appuyer l'initiative en faveur du coton dans leurs

déclarations tant individuelles que collectives, et furent bientôt

rejoint par d'autres pays en développement influents comme le

Brésil, l'Inde et la Chine. Au vu de ce soutien général

des pays en développement et de quelques pays développés,

il devenait difficile d'ignorer le sujet du coton dans le cadre de la

conférence de Cancun et les Etats-Unis firent alors une courte

déclaration par laquelle ils reconnaissaient que la question du coton

était d'importance et méritait d'être examinée.

C'était là l'un des premiers et plus importants succès

diplomatiques de l'initiative sectorielle en faveur de coton.

13

A partir de cet instant, le Groupe C_4 a intensifié son

travail de plaidoyer et les consultations ont continué pour faire

accepter l'initiative sectorielle en faveur du coton comme faisant partie

intégrante du programme de Doha pour le développement à

Cancun. Quelques jours avant le début de la conférence, le

président du Bénin d'alors, Monsieur Mathieu Kerekou, s'est rendu

à la commission de l'Union européenne pour rechercher des

soutiens alors qu'au même moment le Président du Mali, Monsieur

Amadou Toumani Touré se rendait à Washington pour évoquer

entre autres avec les autorités américaines la question du coton.

A la veille de la conférence, les ministres de l'Allemagne, de

l'Angleterre, des Pays-Bas et du Danemark, pays qui fournissent de l'aide aux

pays en développement ont organisé une réunion sur la

question du coton qui a rassemblé de nombreuses ONG, organisations de

producteurs de coton africains, journalistes et représentants des

États-Unis, et dont les résolutions favorables à

l'initiative sur le coton ont contribué à la faire

connaître. Cette volonté politique au plus haut niveau

couplée à une campagne de sensibilisation efficace ont finalement

porté leurs fruits et la question du coton fut inscrite comme le premier

point de l'ordre du jour de la conférence ministérielle de

Cancun, tout juste après les discours d'ouverture.

A cette conférence, le coton devint le symbole de l'aspect

développement du Cycle de Doha. Toutefois, avec l'échec de Cancun

et le dépassement de toutes les échéances

programmées du Cycle, le sprint devint un marathon.

En 2003, l'Initiative Coton est devenue l'un des thèmes

principaux de la négociation de Doha et représente toujours pour

la communauté internationale un test quant à son engagement

réel de faire de Doha le cycle du Développement. Il y a

aujourd'hui une reconnaissance internationale du fait que les subventions au

coton nuisent gravement aux pays pauvres en développement

dépendant des exportations de coton et des produits

dérivés du coton10 à la fois pour leur

intégration économique internationale et leur

développement national.

La prolongation des négociations a nécessité

des capacités grandissantes des pays impliqués pour prendre des

décisions rapides et difficiles sur des compromis relatifs aux positions

qu'ils défendent.

I.1.1. Conférence de Cancun :

échec/espoir

A l'ouverture de la Conférence Ministérielle de

Cancun le 10 septembre 2003, la plupart des groupes de négociation ont

apporté leur soutien au « dossier coton » et ont

réclamé que l'on mette fin dans un bref délai à

l'injustice des subventions ayant des effets de distorsion des échanges.

En fait, toutes les délégations des pays en développement

ainsi que celles de certains pays développés, à

l'exception de l'Union européenne et des Etats-Unis, ont soutenu

l'initiative. Le soutien du Groupe africain, des PMA, du Groupe des Etats ACP

et du G-90 (PMA, Groupe africain et ACP) créé lors de cette

conférence ont largement contribué à cette grande victoire

d'étape.

A l'issue de la session d'ouverture, la délégation

des Etats-Unis a invité le C_4 pour des consultations durant lesquelles

elle a fait valoir que leurs subventions

10 La définition de produits dérivés pose

problème à certains alliés du C_4 qui fini par

abandonné le terme

14

n'étaient pas la cause de la chute du prix du coton sur

les marchés internationaux, mais plutôt la concurrence avec les

nouvelles fibres comme le nylon et d'autres dérivés du

pétrole qui étaient moins cher que le coton. Les Etats-Unis ont

présenté un projet d'accord au C_4 qui résumait ces

arguments et arguait que les Etats-Unis étaient déterminés

à aider les producteurs de coton africains à atteindre des

rendements plus élevés. Naturellement le C_4 a refusé cet

accord.

Lors de la session officielle consacrée à

l'initiative sectorielle en faveur du coton, tous les pays en

développement ont réaffirmé leur soutien à la

position du C_4 et les États-Unis sont restés sur leur position

qui consistait à dire que les nouvelles fibres et le faible rendement du

secteur cotonnier africain étaient responsables des prix bas. Plus la

Conférence avançait, plus cette opposition entre pays en

développement et pays développés s'est accentuée

à tel point que la conférence s'est retrouvée dans

l'impasse un jour avant sa conclusion prévue. Si la principale cause de

cet échec est à chercher dans le refus des pays en

développement de débattre des «questions de

Singapour11» chères aux pays développés,

les désaccords sur le dossier agricole en général et sur

le coton en particulier ont cristallisé les divergences. Si certains ont

soutenu que l'initiative sur le coton était responsable de

l'effondrement de la conférence ministérielle de Cancun et que

l'espoir s'était évanoui pour des millions de producteurs de

coton africains, les négociateurs du C_4 n'ont pas abandonné pour

autant.

En effet, dans la période qui suivit, le travail technique

sur la question du coton a continué à Genève malgré

l'opposition des pays développés qui faisaient valoir que

l'introduction d'une initiative distincte sur le coton perturberait le

processus de négociation.

I.1.2 Cadre de juillet 2004 : le coton trouve sa

place

Après Cancun, les pays membres de l'OMC se fixèrent

comme nouvelle échéance le vendredi 30 juillet 2004 pour parvenir

à un accord sur un ensemble d'accords-cadres. D'intenses

négociations ont donc eu lieu dans les semaines précédant

ce qu'on a appelé «l'ensemble de résultats de juillet»

ou encore « cadre de juillet 2004 ». Dans ce contexte, le C_4 a

poursuivi ses efforts afin de faire adopter la question du coton comme un sujet

autonome dans les négociations et d'obtenir une solution rapide compte

tenu de la situation difficile dans leurs pays. Ils ont notamment tenu des

consultations avec la délégation américaine et organise

à plusieurs événements comme les journées de coton

dénommées « cotton days ».

En mars 2004, à la demande des pays africains, le

secrétariat de l'OMC a organisé un atelier à Cotonou

(Bénin) sur le sujet au cours de laquelle il fut reconnu que le dossier

coton recouvre deux composantes : une relative à l'aspect commercial

à traiter au sein des négociations à l'OMC, et l'autre,

liée à la dimension du développement pour laquelle les

pays développés et les organisations

internationales ont été invitées à

aider les pays africains à surmonter les difficultés de la

filière, relatives notamment aux problèmes de recherche

pédologique, de rendement et de réorganisation structurelle de la

filière. Deux mois plus tard, l'Union européenne a

convoqué un grand Forum à Paris sur l'aspect développement

de la

11 Concurrence, investissements, facilitation des

échanges et marchés publics

15

filière cotonnière en Afrique, au cours duquel elle

a pris un certain nombre d'engagements pour aider la production du coton en

Afrique dans le cadre d'un partenariat UE-Afrique sur le coton.

En prélude aux importantes négociations

prévues fin juillet à Genève, les ministres du commerce du

Groupe G-90 (ACP, PMA, Groupe africain) se sont réunis à Maurice

début juillet 2004 une déclaration qui réaffirme que

« le G-90 insiste sur la nécessité de l'aborder en tant

que question distincte et séparée et non pas dans le cadre des

négociations globales sur l'agriculture. L'ensemble de résultats

de juillet doit inclure un engagement clair de traiter rapidement et

minutieusement les aspects de l'initiative liés au commerce et les

aspects liés au développement par le biais d'un processus rapide

».

Après la distribution du projet de texte de

«l'ensemble de résultats de juillet» par le secrétariat

de l'OMC le 16 juillet qui donne un aperçu de l'état des

négociations dans tous les domaines et doit servir de base pour

négocier l'accord cadre du 31 juillet, les Membres ont entamé des

négociations intensives de deux semaines sous diverses formes à

partir du 19 juillet. Concernant le coton, une réunion de

négociation a été convoquée entre la

délégation du C_4 et celle des Etats-Unis emmenée par

Robert Zoellick, qui deviendra par la suite président de la Banque

Mondiale. Après 19 heures de négociation ininterrompue, la

délégation américaine reconnut finalement que l'initiative

en faveur du coton était une question sérieuse qui

méritait d'être résolue mais qui doit être

traité dans le volet agriculture car le coton est un produit

agricole.

Après des mois de négociation à la suite de

Cancun, le C_4 accepta l'inclusion du coton dans la négociation agricole

globale en juillet 2004. Néanmoins, tous les membres de l'OMC ont

approuvé la nécessité d'un traitement « ambitieux,

spécifique et rapide » pour le coton. Le C_4 obtint

également la création d'un sous-comité coton au sein du

Comité Extraordinaire sur l'agriculture qui malheureusement n'est jamais

devenu un organe incontournable pour la négociation sur le coton.

Après juillet 2004, les négociations

s'engagèrent sur une route longue et sinueuse. L'action politique

était toujours nécessaire mais la mobilisation des ressources

humaines du C_4 ne fut pas toujours aisée. Toutefois, chacun des pays du

C_4 a pu établir une mission à Genève, ce qui a beaucoup

amélioré leur participation effective à la

négociation et la coopération entre les membres de ce groupe.

Au bout du compte, toutes ces consultations informelles

conduisirent à des décisions relatives au coton dans l'ensemble

de résultats de juillet 2004, et notamment que l'Initiative sectorielle

en faveur du coton serait abordée de deux manières distinctes :

d'une part la considérations de ses « aspects relatifs au commerce

», qui relèvent de la compétence de l'OMC, et d'autre part

les « aspects relatifs au développement » pour lesquels le

rôle de l'OMC serait d'encourager et de guider le renforcement de l'aide

au développement du secteur du coton dans les pays affectés.

16

Avec l'ensemble de résultats de Juillet 2004 et

l'inclusion du dossier coton dans le programme de Doha pour le

développement, les efforts fournis par le C_4 jusque-là

étaient en partie récompensés. Cependant, la pression des

différents alliés fut si forte que le C_4 fut obligé

d'accepter que le dossier soit versé dans les négociations

agricoles, et n'ont donc pas obtenu de faire du coton un dossier autonome comme

il l'avait souhaité. Le C_4 s'est alors résolu à

travailler pour sécuriser un bon résultat pour le coton dans le

cadre des négociations agricoles.

L'accord prévoyant que le coton serait traité de

manière "ambitieuse, rapide et spécifique" dans le cadre

des négociations sur l'agriculture, un Sous-comité coton fut

créé au sein de l'OMC le 19 novembre 2004. Celui-ci a pour mandat

de faire porter ses travaux sur « toutes les politiques ayant des effets

de distorsion des échanges affectant le secteur », dans les trois

domaines clés des négociations sur l'agriculture,

nommément l'accès au marché, les subventions à

l'exportation et le soutien interne du coton. Malheureusement après Hong

Kong, ce Comité n'est jamais devenu un organe incontournable pour la

négociation.

Le travail du sous-comité s'est ensuite intensifié

en aval de la sixième conférence ministérielle qui devait

se tenir à Hong Kong en décembre 2005, avec la soumission de deux

propositions importantes par le C_4 et l'Union européenne lors de la

huitième réunion du Sous-Comité du coton le 18 novembre

2005 qui comprenaient des mesures que les Ministres pourraient prendre à

Hong Kong.

D'une part, la proposition du C_4 prévoyait

l'élimination totale des subventions à l'exportation sur le coton

d'ici à la fin de l'année 2005 ainsi que des améliorations

substantielles en termes d'accès aux marchés avec accès en

franchise de droits et sans contingent pour le coton des pays les moins

avancés. Concernant le soutien interne ayant des effets de distorsion

des échanges, la proposition prévoyait une élimination

progressive à hauteur de 80 pour cent d'ici à la fin de 2006,

plus 10 pour cent en 2007 et 10 pour cent en 2008, pour aboutir à une

élimination totale au 1er janvier 2009. Finalement, le texte abordait

les aspects relatifs au développement en proposant un fonds d'urgence en

cas d'effondrement des prix internationaux, ainsi qu'une assistance technique

et financière pour le secteur du coton en Afriquei.

D'autre part, la proposition de l'Union européenne pour

Hong Kong demandait que les Ministres conviennent de réductions plus

importantes pour le coton que pour le reste de l'agriculture en ce qui concerne

les trois piliers. Par ce texte, l'UE faisait également savoir qu'elle

était prête à éliminer tous les droits, contingents

et autres restrictions quantitatives sur les importations provenant de tous les

pays, les soutiens internes ayant le plus d'effets de distorsion des

échanges (MGS) et toutes les subventions à l'exportation, et

à appliquer des disciplines sur les subventions relevant de la

catégorie bleue dès l'année 2006.

I.1.3. Conférence de Hong Kong : Mandat

donné sur le coton

La sixième conférence ministérielle qui

s'est tenue du 13 au 18 décembre 2005 à Hong Kong, se voulait une

étape importante menant les membres aux deux tiers du chemin vers un

accord final qui était à l'époque prévu en juillet

2006, et qui poserait de toute manière les bases pour les

négociations de l'année suivante.

17

Avant la séance plénière formelle qui devait

traiter de la question du coton, de nouvelles consultations entre les

Etats-Unis et le C_4 ont eu lieu au cours desquelles les derniers ont

demandé aux premiers des indemnités pour compenser les pertes

subies à cause des subventions. Les États-Unis ont rejeté

cette demande, faisant valoir qu'ils fournissaient déjà des

initiatives comme l'AGOA et le Millenium Challenge Account (MCA) dont

les pays du C_4 étaient bénéficiaires. Cependant, les

Etats-Unis ont proposé une initiative qui aide à accroître

la productivité du coton dans la région, qui fut lancée

quelques temps après sous le nom de « Programme de renforcement du

secteur coton en Afrique de l'Ouest et du Centre » (WACIP en anglais).

En séance plénière, la proposition que le

C-4 avait présentée au Sous-Comité du coton à

Genève un mois auparavant fut l'un des points centraux des discussions

et fut soutenue par de nombreux pays africains et des différents

groupes, notamment en développement. A cette occasion, l'UE a quant

à elle réitéré l'annonce qu'elle ouvrirait ses

marchés et réduirait ses subventions. Fait important, les

Etats-Unis ont admis qu'ils avaient la responsabilité de régler

le problème et qu'ils ne s'en déchargeraient pas, faisant valoir

que la réforme de leurs subventions à l'exportation était

déjà en cours après la décision de l'ORD dans le

cadre de leur différend avec le Brésil. Cependant, ils ont

également minimisé l'impact de leurs subventions en mettant en

avant les contraintes du côté de l'offre des pays africains, pour

lesquelles ils ont rappelé leurs engagements en termes d'aide au

développement.

Finalement, dans la déclaration finale de la

Conférence ministérielle de Hong Kong, les ministres du commerce

ont réaffirmé le mandat du Conseil général de

juillet 2004 et se sont engagés à « faire en sorte d'avoir

une décision explicite sur le coton dans le cadre des

négociations sur l'agriculture et par le biais du Sous-Comité du

coton de manière ambitieuse, rapide et spécifique ». Les

ministres ont également réaffirmé la

complémentarité des aspects relatifs aux politiques commerciales

et à l'aide au développement sur la question du coton. Le mandat

ainsi donné aux membres de l'OMC sur concernant les aspects relatifs au

commerce concerne : (i) l'élimination de toutes les formes de

subventions à l'exportation pour le coton par les pays

développés en 2006; (ii) l'accord par les pays

développés d'un accès en franchise de droits et sans

contingent aux exportations de coton en provenance des pays les moins

avancés (PMA) à compter du début de la période de

mise en oeuvre; et (iii) travailler en priorité sur l'objectif que les

subventions internes à la production de coton qui ont des effets de

distorsion des échanges soient réduites de manière plus

ambitieuse que pour le reste de l'agriculture, avec un délais de mise en

oeuvre également plus court.

Sur la base de ce mandat, le travail technique et de

négociation a repris en 2006 avec comme objectif principal une

réduction des subventions internes plus ambitieuse pour le coton que

pour les autres produits agricoles, alors que dans le même temps

commençait la mise en oeuvre des mesures à prendre par le

Directeur général, la communauté du développement

et les pays africains producteurs de coton.

18

I.1.4. Développement de 2006 à 2008

Partant du Mandat de Hong Kong, en juin 2006, les quatre pays

porteurs de l'Initiative sectorielle en faveur du coton ont soumis une nouvelle

proposition concernant les modalités et disciplines sur le coton dans

les trois piliers des négociations agricoles12. En plus

d'aborder les disciplines relatives à l'accès au marché et

à la concurrence à l'exportation, cette proposition

précise les concepts de modalités applicables aux

différents types de soutiens internes (catégorie bleue,

catégorie orange) sur le coton avec effet de distorsion sur les

échanges en prévoyant leur réduction substantielle

jusqu'à conduire à leur élimination totale, et

précise également les périodes de référence

et de mise en oeuvre.

Concernant le soutien interne relevant de la «

catégorie bleue » (certaines mesures de soutien faisant partie de

programmes de limitation de la production), le C_4 propose que le plafond

applicable au coton s'élèvera à un tiers du plafond par

produit adopté dans le cadre de la négociation agricole.

Concernant les soutiens relevant de la « catégorie orange »

(soutien interne avec effet de distorsion sur les échanges), le C-4

propose une formule dotée d'un coefficient correcteur qui

détermine un taux de réduction de la MGS supérieur pour le

coton conformément au cadre de juillet 2004 confirmé à

Hong Kong de traiter le coton de façon « ambitieuse, rapide et

spécifique ». La formule est la suivante :

RC = Réduction pour le coton, RG = Réduction

générale dans l'agriculture.

Au cours de toutes les consultations ultérieures, le C_4 a

demandé à la délégation américaine de faire

des contre-propositions, mais sans succès jusqu'à aujourd'hui.

Ainsi, il y a eu peu d'évolution depuis 2006 en ce qui concerne les

aspects relatifs au commerce du dossier coton par refus catégorique des

autres protagonistes de la question du coton d'entrer véritablement en

négociation, et cela malgré le mandat on ne peut plus clair

donné à Hong Kong qui érigeait la question en une

priorité des négociations commerciales du Cycle de Doha.

Pourtant, les mots prononcés en mars 2007 par l'Ambassadeur de la

Nouvelle-Zélande, M. Crawford Falconer (à l'époque

président de la Session Extraordinaire du Comité de

Négociations sur l'Agriculture du Sous-Comité coton) à

l'issue d'une importante Session de haut niveau sur le coton convoquée

par le Directeur général de l'époque Pascal LAMY devraient

donner matière à s'engager : « Je peux dire sans

hésitation que le Cycle de Doha n'aboutira pas si nous n'obtenons pas de

résultat en ce qui concerne le coton »ii.

D'ailleurs plus tard soit en août 2007 et en

février, mai, août et décembre 2008, le Président,

Crawford FALCONER a soumis un projet de texte de modalités sur

l'agriculture et le coton dont celle du 6 décembre 2008. Les

propositions sur le coton sont contenues aux paragraphes 43 et 53, à 58

en ce qui concerne le soutien interne du projet de modalités. En

substance, elles reprennent les propositions de

12 Accès aux marchés, soutien interne et

Concurrence à l'exportation

modalités soumises par le C4, et qui sont contenues dans

le document WT/AG/GEN/22 du 16 Juin 2006, notamment en ce qui concerne :

- la formule de réduction des soutiens internes de la

catégorie orange ;

-

le plafond des soutiens de la catégorie bleue ;

19

- la période de référence pour le coton ;

- la période de mise en oeuvre pour le coton ;

- le traitement spécial et différencié pour

le coton.

Le Président FALCONER prévoit dans le projet de

modalités, des disciplines supplémentaires pour traiter les

situations d'accroissement de niveau de soutiens de la boîte bleue qui

résulteraient du transfert des soutiens de la boîte orange.

En effet, conformément à la Déclaration

Ministérielle de Hong Kong de décembre 2005, le Président

FALCONER a prévu de conférer au coton la

spécificité et le niveau d'ambition nécessaires en portant

à 2 pour 1 le rapport de traitement du coton en cas d'accroissement des

soutiens de la catégorie bleue qui proviendraient de la réduction

des soutiens de la catégorie orange, contre un rapport de 1 pour 1 pour

tous autres produits.

I.1.4.1. Réaction des Parties prenantes du dossier

coton au projet de Modalités

I.1.4.1.1. Réaction de l'Union Européenne

(UE)

Dans sa réaction écrite qu'elle a

communiquée à la délégation du C_4, l'UE a

indiqué qu'elle accepte les propositions de modalités sur le

coton présentées le 16 Juin 2006 par le groupe des quatre pays,

mais qu'elle aurait des difficultés à mettre en oeuvre les

disciplines additionnelles prévues au paragraphe 38 du texte du

Président FALCONER. Elle demande que le rapport de 1 pour 1 soit

appliqué et qu'une exception ne soit pas faite au coton.

L'UE a déclaré que dans le cadre de la

réforme de la PAC en 2003 dans le secteur du coton, elle a fait de gros

efforts pour rendre son soutien au coton compatible avec les règles de

l'OMC, notamment en transférant un soutien de type boîte orange

(ayant des effets de distorsion sur les échanges) vers des soutiens de

type boîtes bleue (ayant moins d'effets de distorsion13 ) et

verte (n'ayant pas d'effets de distorsion). De toutes les consultations qu'elle

a eu avec le C_4, l'UE a invoqué des contraintes constitutionnelles

réelles l'empêchant d'aller plus loin dans le découplage

des aides. Elle a fait savoir particulièrement qu'elle a

déjà effectué des réformes en 2003 dans le secteur

du coton produit en Grèce, en Espagne et au Portugal,

c'est-à-dire le découplage à 65 % entre le niveau des

soutiens et la production sous forme de paiement unique, applicable à

partir de l'année 2006, et qu'elle ne pourra pas aller au-delà de

cette limite en raison des problèmes constitutionnels qu'elle aurait au

niveau communautaire au regard des dispositions des protocoles

d'adhésion de la Grèce et de l'Espagne à l'Union

européenne.

13 Effet sur le commerce international qui fausse la

concurrence

20

Elle a demandé que les résultats des

négociations des soutiens internes de la boîte bleue

accordés au coton lui permettent de situer à environ trois cent

millions (300. 000. 000) d'euros ses dépenses au titre de cette

boîte qui sont estimés actuellement à environ deux cent

soixante dix-huit millions (278. 000. 000) d'euros.

I.1.4.1.2. Réaction des États-Unis

(EU)

Initialement, les EU avaient souligné que les propositions

du C_4 vont au-delà du mandat donné sur le coton. En effet, ils

ont considéré que le niveau proposé pour la

réduction des soutiens internes accordés au Coton est trop

élevé sans toute fois faire de propositions ou de

contrepropositions.

I.1.4.1.3. Réaction du Groupe C_4 et des autres

groupes de négociations

Le Groupe C_4 appuyé par d'autres Groupes de

négociation (Groupe Africain, Groupe des PMA, G-20, Groupe des ACP) et

par d'autres Membres individuels, a soutenu l'approche suivante :

Un résultat sur le coton qui serait conforme au mandat de

Hong Kong (traitement ambitieux, rapide et spécifique) devra suivre :

- l'application de la formule de réduction des soutiens

internes de la

boîte orange accordés au coton, proposée par

le C_4, et reprise dans le projet de modalités présenté

par le Président de la Session Extraordinaire du Comité de

l'Agriculture ;

- la fixation du plafond spécifique pour les soutiens de

la boîte bleue

accordés au coton, qui sera le 1/3 de ce qui

résulterait de l'application

de la méthodologie prévue audit document ci-dessus

cité ;

- l'application de la discipline supplémentaire de 2

pour 1 concernant

l'accroissement des soutiens de la boîte bleue

provenant de la boîte orange ;

- la période de référence de 1995-2000 pour

le coton.

Au total, le C_4 et les autres Groupes de Membres et Membres

individuels ci-dessus mentionnés soutiennent l'approche proposée

par le Président FALCONER dans son texte pour la réduction des

soutiens internes qui distordent le commerce international du coton.

I.1.5. Développement depuis décembre 2008

à octobre 2013

Depuis décembre 2008, les négociations se

poursuivent sous plusieurs formats, processus dit de la « Salle E ou du

salon vert 14 », consultations informelles ouvertes

consultations « quadrilatérales15 » sans qu'aucun

résultat tangible n'ait été obtenu,

14 Le salon vert désigne, plutôt

qu'un lieu précis, un processus par lequel les chefs de

délégation recherchent informellement un consensus

généralement sous la présidence du Directeur

général. Parmi les Ministres, ou les ambassadeurs ou hauts

fonctionnaires, qui se réunissent dans le salon vert, figurent les

coordinateurs de tous les principaux groupes existant à l'OMC. Cette

représentation garantit que toutes les positions de tous les pays et

toutes les régions sont représentés dans les

négociations.

15 Brésil, C_4, Etats-Unis, Union

Européenne

21

principalement du fait du refus catégorique des Etats-Unis

d'Amérique d'entrer véritablement en matière sur la

question.

C'est dans ce sens que dans le cadre de la huitième

Conférence Ministérielle de l'OMC qui s'est

déroulée du 15 au 17 décembre 2011 à Genève

(SUISSE), le C_4 avait soumis aux Membres de l'OMC un projet de décision

sur le coton, publié par l'OMC sous la double cote TN/AG/GEN/32 et

TN/AG/SCC/GEN/11 du 08 novembre 2011 (voir annexe) afin d'obtenir des

résultats provisoires de cette question.

Mais après plus de trois semaines de tractations et de

consultations dans tous les formats et configurations possibles sur la

proposition, les Etats-Unis ont rejeté la proposition et finalement la

question du coton a été évoquée dans le cadre des

« éléments pour des orientations politiques » de la

conférence. C'est là, le plus petit niveau possible de

convergence auquel les membres sont parvenus, alors que le coeur de cible de

combat du C_4 est et demeure constitué par les subventions au coton

ayant des effets de distorsion sur le marché international du coton des

effets de distorsion des échanges que le projet de décision

visait en substance.

Il également bon de savoir que dans le cadre de la

sensibilisation et du plaidoyer, le C_4 effectue souvent des missions de

sensibilisation et de plaidoyer au Etats-Unis. Et comme la Farm Bill est en

discussion depuis 2012 à Washington au sein du Congrès et du

Senat, en juin 2012, une délégation du C-4 a effectué une

mission à Washington.

Il s'est agi pour le C-4, à cette étape

décisive de débats sur la révision de la Farm Bill, de

plaider pour que les programmes relatifs au coton envisagés dans le

cadre des discussions consacrées à la révision de ladite

loi permettent de réduire les distorsions que les subventions

accordées par le Gouvernement des États-Unis d'Amérique

provoquent sur le marché mondial du coton.

Il faut savoir que c'est cette loi, en effet, qui contient les

dispositions relatives aux subventions américaines à

l'agriculture et en particulier au coton qui sont querellées au niveau

de l'OMC, ainsi que leur mode de déclenchement selon le niveau des cours

mondiaux du coton.

Aux dernières nouvelles (1er octobre 2013) les

deux chambres ont été incapables de parvenir à un

compromis sur le budget définitif, déclenchant un arrêt du

gouvernement fédéral. Compte tenu de l'impasse budgétaire,

le Congrès a également été incapable de parvenir

à un accord sur un projet de loi agricole 2013, Compte tenu de cette

impasse les programmes de subventions existants sont susceptibles de continuer

sur la base de la prolongation de loi d'orientation agricole de l'année

dernière.

Comme les nouvelles ne sont pas rassurantes du côté

des Etats-Unis, dans la perspective de la 9ème

Conférence ministérielle de l'OMC qui se tiendra du 03 au 06

décembre 2013 à Bali, le C-4 a soumis aux Membres de OMC un

projet de décision (proposition intérimaire uniquement en vue de

Bali) sur le coton, publié par l'OMC sous la double cote TN/AG/GEN/33 et

TN/AG/SCC/GEN/12 du 24 octobre 2013 (voir annexe).

22

D'une manière générale et tout comme celle

de 2011, cette proposition de décision qui comprend 3 volets : volet

commercial, volet développement et volet suivi réitère le

mandat de Hong Kong de décembre 2005.

Afin d'obtenir l'inscription effective de cette question à

l'ordre du jour de la Ministérielle de décembre, le C-4 s'est

employé à Genève à rallier les Membres de l'OMC en

forgeant le consensus le plus large possible autour de cette proposition.

Dans ce cadre, des démarches ont été

effectuées en direction des regroupements de négociation,

alliés stratégiques traditionnels du C-4. Il s'agit notamment du

Groupe Africain, du Groupe des Pays les Moins Avancés, du Groupe ACP et

du G-20.

Des consultations ont également eu lieu avec des

délégations individuelles qui sont des protagonistes clés

du dossier coton, en l'occurrence : le Brésil, l'Inde, la Chine, l'Union

Européenne et les Etats-Unis d'Amérique.

Au cours de ces différentes rencontres, le C-4 a

procédé à une présentation du projet de

décision, suivie d'un plaidoyer en faveur de son inscription à

l'ordre du jour de la Conférence ministérielle de l'OMC en

décembre 2013 à Bali, et a dans ce sens, vivement exhorté

tous ses interlocuteurs à faire preuve de flexibilité et à

s'engager dans une discussion franche et féconde en vue de parvenir

à une solution rencontrant l'agrément de tous.

D'une manière générale, s'il y a un soutien

inconditionnel à l'esprit et à la lettre du projet de

décision du C_4 de la part du Groupe des PMA, du Groupe Africain et du

Groupe des ACP et Un soutien, non moins explicite, mais assortie de

modifications mineures liées plus à la forme qu'au fond faveur du

projet de décision de la part du G-20, du Brésil, et de la Chine.

L'Union Européenne (UE) a quant à elle exprimé un appui

prudent en principe satisfaite par la soumission du C-4. L'Union

Européenne soutient l'idée de la clause de statut quo en ce qui

concerne les soutiens internes sous réserve qu'elle respecte le niveau

des 272 millions d'Euros qui lui sont concédés au titre de la

boîte bleue.

La seule objection non étonnante est venue des Etats-Unis

d'Amérique qui ont déclaré n'est pas être en mesure

de discuter en ce moment de la proposition du C_4 sur le coton compte tenu de

la situation à Washington. Mais d'ores et déjà, ils ont

indiqué que le coton est lié à l'agriculture et à

ce stade et se déclarent non recevabilité de la soumission du

projet décision du C-4 et ce, pour la simple raison que depuis 2011 rien

n'a changé et en plus, ils n'ont rien obtenu jusqu'à

présent de la part de leur partenaire de concessions

intéressantes dans les autres domaines de négociations.

Les consultations continuent avec les différentes parties

prenantes de la question du coton, sous l'égide du facilitateur des PMA

et du Président du Comité de l'Agriculture (Session

spéciale), afin de parvenir à un accord sur cette soumission

à Bali et de soulager un temps soit peu la vie de plusieurs millions de

personnes dont l'avenir et la survie sont liés à cette culture

vitale.

23

II. Point des négociations sur le volet

Développement

Suite aux réunions de mars 2004 à Cotonou et de

juin 2004 de l'Union Européenne à Paris sur l'aspect

développement, le Conseil général de juillet 2004 a

été décidé de reconnaitre que le traitement de la

question du coton comportera deux volets dont un volet relatif aux politiques

commerciales et l'autre volet relatif à l'aide au développement

du coton.

En octobre 2004, conformément au mandat du Conseil

Général du mois d'août de la même année, le

Directeur Général de l'OMC forma un « Mécanisme du

cadre consultatif du Directeur général de l'OMC en faveur du

coton », composé du C_4, des pays donateurs bilatéraux et

des institutions multilatérales, notamment le FMI et la Banque mondiale.

Ces consultations, qui ont pour principal objet l'échange de

renseignements sur l'aide en faveur du coton et de permettre aux membres

d'être informés de la situation des négociations et du

marché, ont élargi la participation de la communauté du

développement pour remédier à la question du coton.

Finalement la Conférence ministérielle de Hong Kong

de décembre 2005 a entériné l'option prise à

Genève (Paquet de Juillet 2004) d'aborder la question du coton, non

seulement du point de vue commercial, mais également à travers

l'aspect « développement et ont également

réaffirmé la complémentarité des aspects relatifs

aux politiques commerciales et à l'aide au développement sur la

question du coton. Dans ce sens, Concernant les aspects relatifs au

développement: (i) l'intensification des efforts de consultation du

Directeur général avec les institutions compétentes,

notamment en vue d'explorer la possibilité d'établir un

mécanisme pour faire face aux baisses de revenu dans le secteur du coton

jusqu'à la fin des subventions; (ii) le Directeur général

devra aussi fournir un rapport périodique à la prochaine

conférence ministérielle et mettre en place un mécanisme

de suivi et de surveillance approprié ; (iii) l'intensification par la

communauté du développement de l'aide concernant

spécifiquement le coton, notamment par la promotion de la

coopération Sud-Sud dans des domaines tels que le transfert de

technologies ; et (iv) la poursuite des efforts de réforme interne des

producteurs de coton africains visant à accroître la

productivité et l'efficience.

Conformément au mandat confié par les Ministres du

Commerce à Hong Kong en 2005 réaffirmant le cadre de juillet

2004, le Directeur général de l'OMC a poursuivi son travail de

consultation à travers le mécanisme du cadre consultatif du

Directeur général de l'OMC en faveur du coton. Dans ce cadre, il

a mis en place un tableau opérationnel évolutif sur l'aide au

développement en faveur du coton dont la circulation

régulière devait faciliter le suivi des progrès accomplis

sur les aspects du dossier coton relatifs au développement. Ce tableau

évolutif comprend trois parties : (i) l'aide au développement

portant spécifiquement sur le coton ; (ii) l'aide au

développement en faveur du coton fournie dans le cadre de l'aide

liée à l'agriculture et aux infrastructures ; et (iii) les

ressources disponibles pouvant être utilisées pour le secteur du

coton si le pays bénéficiaire éligible le souhaite.

Aujourd'hui, ce tableau constitue l'instrument sur la base duquel s'engagent la

communauté du développement et les bénéficiaires de

l'aide au développement en faveur du coton, ainsi que la base sur

laquelle est préparé le rapport périodique du Directeur

général

24

aux conférences ministérielles. C'est un instrument

de transparence, et une référence pour ceux qui doivent rendre

des comptes et surveiller la mise en oeuvre.

Le paragraphe 12 de la déclaration ministérielle de

Hong Kong définit le cadre dans lequel il est demandé à la

communauté internationale du développement « d'intensifier

encore son aide concernant spécifiquement le coton et de soutenir les

efforts du Directeur général ». Dans ce contexte, il est

demandé « instamment aux Membres de promouvoir et d'appuyer la

coopération Sud-Sud, y compris le transfert de technologie ».

En même temps, les pays africains producteurs de coton sont

encouragés à poursuivre et à approfondir leurs efforts de

réforme interne visant à accroître la productivité

et l'efficience de leurs filières cotonnières.

Dans le cadre de la mise en oeuvre de ces dispositions qui

à travers le Mécanisme du cadre consultatif du Directeur

général (de l'OMC) en faveur du coton, deux réunions se

tiennent par an pour faire le point des contributions des donateurs et des

reformes internes dans les pays producteurs de coton du sud.

La dernière (la 20ème) s'est tenue en

fin octobre 2013 et la 16ème version du tableau

évolutif sur l'aide au développement en faveur du

coton16 a fait l'objet de l'examen des participants.

La mise à jour du tableau évolutif a

été rendue possible par les contributions du Brésil, des

Etats-Unis, du Japon et de l'Union européenne (ainsi que de plusieurs de

ses États membres), et de plusieurs institutions multilatérales,

à savoir la Banque mondiale, le CFC, la FAO, le FMI, l'ITC et l'ONUDI.

Il convient de signaler l'appui constant et les contributions importantes

apportés par le Brésil, la Chine et l'Inde concernant la

plateforme de coopération Sud-Sud.

Elle fait ressortir, en ce qui concerne l'Aide au

développement spécifique en faveur du coton, que le nombre de

bénéficiaires individuels est passé de 25 dans la version

précédente (15ème version du tableau sur l'aide

au développement) à 32, tandis que le nombre total d'engagement

est passé de 43 à 46.

Dans le même temps, la valeur totale des engagements a

diminué, de 2,3 millions de dollars US pour s'établir aujourd'hui

à 363,2 millions de dollars US, principalement en raison du transfert

des projets terminés.

Les décaissements quant à eux ont diminué

de 13,1 millions de dollars US, pour atteindre 118,5 millions de dollars US. Il

en est de même du ratio décaissements totaux /engagements totaux

qui a légèrement diminué, passant 36% à 33%. Le

nombre de bénéficiaires individuels est demeuré stable

à 28.

S'agissant de l'Aide au développement dans les domaines

de l'agriculture et des infrastructures connexes, le nombre total d'engagement

est passé de 44 à 46 et

16 Document de l'OMC publié sous la côte

WT/CFMC/6/Rev.15

25

la valeur totale de ces engagements a baissé à

4,86 milliards de dollars US, alors que les décaissements ont nettement

augmenté, de 593,9 millions de dollars US, pour atteindre 2,19 milliards

de dollars US.

Quant au ratio décaissements totaux /engagements

totaux, il a grimpé de 29% à 45%. Le nombre de

bénéficiaires individuels est passé quant à lui de

28 dans la version précédente à 19.

L'examen de ce point de l'ordre du jour a, en outre, permis

d'apprécier l'appui constant et les contributions importantes

apportés au titre de la coopération Sud-Sud par des pays

partenaires tels que le Brésil, la Chine et l'Inde, le Pakistan.

Les débats qui ont suivi l'examen de ce point font

ressortir la constance de la nécessité d'une évaluation

qualitative de diverses activités figurant dans le Tableau

évolutif. De nombreuses délégations ont à nouveau

souligné la nécessité de poursuivre la réflexion

s'agissant de l'évaluation de l'impact de l'aide en faveur du secteur du

coton dans le domaine des infrastructures sur le terrain, avec pour objectif,

d'identifier les contraintes et les besoins, tout en recherchant des solutions

possibles, propres à améliorer l'efficacité de cette

aide.

Huit ans après l'adoption de ces mesures, le C-4 constate

que les apports fournis par les partenaires au développement dans le

cadre de l'aspect

« développement » du dossier coton semblent,

sous leur forme actuelle, de plus en plus obsolète. C'est pourquoi, le

C-4 a demandé de tenir compte dans les négociations du

nécessaire lien entre l'aspect développement du dossier coton et

l'initiative de l'Aide Pour le Commerce (APC) et s'est engagé à

définir, en lieu et place des projets nationaux épars à

l'impact relativement limité, un cadre propice à la formulation

de programmes ou projets conjoints multidimensionnels et intégrés

à soumettre aux partenaires au développement. Cette option a

été acceptée et doit être mise en oeuvre.

Dans ce sens plusieurs pays pourraient se mettre ensemble pour

élaborer et soumettre des projets aux partenaires en

développement.

D'une manière générale, il est à

retenir que s'il est indéniable qu'il existe des progrès sur les

aspects d'aide au développement comme il ressort du rapport du Directeur

Général de l'OMC du mois de décembre 2012, des efforts

restent à faire, notamment, pour réduire l'écart entre les

engagements et les décaissements, d'une part, et pour mettre en place

des mécanismes efficients d'évaluation qualitative de l'aide et

de son impact, d'autre part.

III. Différend

Brésil/États-Unis

Il est intéressant de rappeler qu'avant le lancement de

l'initiative sectorielle en faveur du coton, le Brésil avait

initié en 2002 une plainte contre les Etats-Unis devant l'Organe de

règlement des différends (ORD) de l'OMC. Le Bénin et le

Tchad membre du groupe C_4 se sont d'ailleurs constitués tierces parties

dans cette affaire. Dans cette affaire, le Brésil reprochait aux

Etats-Unis de favoriser ses producteurs de

26

coton upland17 en leur garantissant des

mesures de soutien interne et des crédits à l'exportation.

En 2009, au terme d'une procédure de plus de sept ans au

cours de laquelle les Etats-Unis ont utilisé tous les recours possibles,

l'arbitrage de l'ORD a autorisé le Brésil à prendre des

mesures de rétorsion contre les Etats-Unis dont les mesures en cause

avaient été reconnues incompatibles avec l'Accord sur

l'agriculture et l'Accord SMC. Le Brésil était ainsi

autorisé à suspendre dans une certaine mesure des concessions ou

d'autres obligations au titre des Accords sur le commerce des marchandises, et

potentiellement de s'affranchir de certaines obligations au titre de l'Accord

sur les ADPIC et/ou de l'AGCS. Après avoir d'abord annoncé son

intention d'appliquer de telles mesures de rétorsion, le Brésil a

annoncé en avril 2010 qu'il différait l'application de ces

mesures car il menait des discussions avec les États-Unis en vue de

parvenir à une solution mutuellement satisfaisante du différend.

Sous la menace, les Etats-Unis ont proposé la suppression des

crédits de garantie à l'exportation GSM-102. Les Etats-Unis ont

une autorisation de 5,5 milliards de dollars de garanties de crédits

à l'exportation. 2,7 milliards de dollars ont été

alloués et 1,9 milliards ont été utilisés

jusqu'à maintenant. La proportion non utilisée de ce

crédit sera retirée et placée dans un système neuf

et révisé qui reste à déterminé. Cela

représente une toute première étape vers la mise en

conformité de la politique commerciale américaine avec certaines

obligations de l'OMC. Un accord bilatéral passé entre les deux

protagonistes en 2010 offre également une compensation financière

au Brésil à hauteur de 147,3 millions de dollars par an pour

fournir une assistance technique et un renforcement des capacités en

faveur du secteur du coton. Le fonds restera en vigueur jusqu'à

l'approbation de la prochaine Farm Bill ou d'une solution mutuellement

agréée du différend sur le coton, si celle si intervient

avant.

Cet accord est indirectement bénéfique aux pays

africains producteurs de coton. En effet, le Brésil utilise une partie

(10%) de la compensation financière annuelle fournie par les

États-Unis pour accorder une assistance aux pays africains producteurs

de coton. De plus, cet accord maintient la pression sur les Etats-Unis pour

leur mise en conformité avec les règles de l'OMC. Ceux-ci n'ont

eu d'autre choix que de traiter de manière systémique au moins

une question : leur système de garanties de crédit à

l'exportation. Il faut espérer que ce premier pas débouche sur

une mise en conformité totale avec les obligations de l'OMC et un effort

signal doit être donné dans le cadre de la révision de la

farm bill en cours actuellement.

L'accord intérimaire montre aussi les limites du

système multilatéral. Il ressort que les grandes puissances

peuvent être amenées à la table des négociations

seulement sous la pression économique d'autres puissances, alors que les

règles du commerce multilatéral ont pour objectif de

protéger le faible contre l'usage arbitraire de la puissance

économique. Le fait que le Brésil reçoive une compensation

alors que les pays africains ne peuvent faire entendre leur cas légitime

ne contribue certainement pas à la croyance en un système

multilatéral équitable et participatif.

D'aucuns seront tentés de se demander pourquoi les

africains n'ont pas emprunté la même voie que le Brésil.

C'est en effet une option qui fut longuement

17 Variété de coton cultivée au

Etats-Unis

27

discutée, au début de l'initiative en 2003, au