Cabinet d'expertise comptable POUNGOM 6/8 Rue

Gaston Lauriau

93100 Montreuil

RAPPORT DE STAGE

THÈME : Procédé

d'organisation du dossier client et de révision de

comptes

Pierrange DE TSOUNGAZY

UE 13

Relations

Professionnelles

Session 2012

Académie

d'Amiens

i

|

CABINET POUNGOM

SOCIETE D'EXPERTISE COMPTABLE INSCRITE AU TABLEAU

DE

L'ORDRE DES EXPERTS COMPTABLES DE PARIS

SARL AU CAPITAL DE 9147 EUROS

|

R. POUNGOM MONKAM

Expert comptable Commissaire aux comptes Cour d'Appel de

Versait?.

ATTESTATION DE STAGE

Je soussigné Mr. POUNGOM

Certifie que l'élève DE TSOUNGAZY Pierrange,

élève en classe de DCG 2ème année, a

effectué en stage de formation dans mon entreprise.

Du 5 Juillet 2010 au 5 Septembre 2010.

|

SARL CABINET"01,

,',GO111

EXPERT COMPTABLE

C0iLh1ISSAik AL;, COMPTES

618, rue Gaston Lauriau

93100 MONTREUIL

Ta 01 48 51 7031

-Fax : 01 48 51 75 68

SIRET 431 816 636 00010

|

Fait à Montreuil Le 6 Septembre 2010

|

6/8, Rue GASTON Lauriau, 93100 MONTREUIL Tél :

01 48 51 70 31 Fax : 01 48 51 75 68

|

RCS Bobigny B 431 816 636 SIRET 431 816 636 000 10 APE 741C

TVA INTRACOMMUNAUTAIRE FR 79 431 8 k6 636 000 10 .e-mail :

c.poungom@wanadoo.fr

|

SOMMAIRE

iii

REMERCIEMENTS v

INTRODUCTION 1

PREMIÈRE PARTIE :

PRÉSENTATION DU CABINET POUNGOM ET

DES MISSIONS RÉALISÉES.... 2

1. Présentation du cabinet POUNGOM .. 3

1.1 Fiche d'identité . 3

1.2 Historique .. 4

1.3 Secteur d'activités 4

1.4 Place du Cabinet POUNGOM sur le marché . 4

1.5 Organisation et fonctionnement .. 5

1.6 Organigramme 6

2. Missions réalisées pendant le stage 7

2.1 Présentation du cadre de travail 7

2.2 Mise en classeur du dossier client 8

2.3 Saisie des écritures comptables et édition des

documents

comptables . 8

2.4 Révision des comptes . 8

2.5 Déclaration de TVA 9

2.6 Rapprochement bancaire . 9

2.7 Archivage des documents 9

2.8 Etablissement des déclarations uniques d'embauche

(DUE) 10

DEUXIÈME PARTIE :

PROCÉDÉ D'ORGANISATION DU DOSSIER

CLIENT ET DE RÉVISION DES COMPTES 13

1. Organisation du dossier client 14

iv

1.1 Objectifs de constitution d'un dossier client 14

1.2 Contenu du dossier client .15

1.3 Structure et forme du dossier client ..15

1.4 Propriété et conservation des dossiers clients

16

1.5 Normes internationales 16

1.6 Normes nationales ..16

1.7 Normes de cabinet .19

1.8 Procédure d'organisation mise en oeuvre par le

cabinet

POUNGOM 19

2. Réorganisation et amélioration du dossier

client .20

2.1 Codification des documents ..20

2.2 Création des fiches de synthèse ..21

2.3 Amélioration du dossier permanent .21

2.4 Amélioration du dossier annuel 23

3. Révision des comptes 24

3.1 Révision des comptes du cycle achat 25

3.2 La trésorerie et financement 26

3.3 Les charges externes 27

3.4 Les achats et fournisseurs .30

3.5 Les stocks et travaux en cours 31

3.6 Les immobilisations 33

3.7 Les charges de personnel 34

3.8 L'état .35

3.9 Les capitaux et provisions .37.

3.10 Les autres comptes 37

CONCLUSION 39

SIGLES ET ABRÉVIATIONS ...40

BIBLIOGRAPHIE .41

ANNEXE .42

V

REMERCIEMENTS

Au terme de mon stage au Cabinet d'Expertise Comptable

POUNGOM, qu'il me soit permis d'exprimer ma reconnaissance et mes

sincères remerciements à Monsieur Raphaël POUNGOM

MONKAM, Expert-comptable, Commissaire aux comptes, Gérant du

Cabinet POUNGOM, Maitre de stage pour m'avoir accueilli et encadré.

Je témoigne aussi ma gratitude à Monsieur

WU, Chef comptable et à Mlle Fanny ELIMBI

pour la manière, la méthode et la disponibilité

avec lesquelles ils m'ont encadré dans les différentes

tâches à effectuer.

1

INTRODUCTION

Dans le cadre de la préparation au Diplôme de

Comptabilité et Gestion (DCG), un stage de huit (08) semaines minimum

doit être accompli dans un Cabinet d'Expertise comptable ou dans les

services comptables et financiers d'une entreprise, d'une collectivité

locale ou d'une association. A l'issue du stage un rapport doit être

produit et soutenu.

Ce stage dit d'initiation permet au stagiaire de

s'imprégner de la pratique managériale telle qu'elle est

vécue dans le milieu professionnel.

C'est dans cette logique que j'ai été

amené à réaliser un stage pratique au Cabinet d'Expertise

Comptable POUNGOM pendant la période allant du 05 Juillet 2010 au 05

septembre 2010.

Au Cabinet POUNGOM j'ai eu l'occasion de relier la

théorie à la pratique, acquis une expérience et

appréhendé les réalités du monde professionnel.

Cette expérimentation a été enrichie par le traitement de

trois (03) dossiers clients :

? Un cabinet d'Assurance ;

? Une entreprise de transport ;

? Un bar-restaurant.

Supervisé par Monsieur Raphaël POUNGOM,

Gérant, dont la contribution a été hautement

appréciable, le stage s'est déroulé dans des conditions

très excellentes.

Ainsi donc j'ai procédé à la

rédaction du présent rapport de stage structuré en trois

(02) grandes parties, à savoir :

? Présentation du Cabinet POUNGOM et des missions

réalisée ;

? Procédé d'organisation du dossier client et de

révision des comptes.

2

PREMIÈRE PARTIE:

PRÉSENTATION DU CABINET POUNGOM

ET DES MISSIONS RÉALISÉES

1. Présentation du Cabinet POUNGOM

3

1.1 Fiche d'identité

|

Raison sociale

|

Cabinet POUNGOM

|

|

Siège social

|

6/8 rue Gaston Lauriau

93100 MONTREUIL

|

|

Secteur d'activité

|

Expertise Comptable et Commissariat aux

Comptes

|

|

Activité principale

|

Etablissement des comptes des

entreprises

clientes

|

|

Gérant

|

M. Raphael POUNGOM

|

|

Forme juridique

|

Société à Responsabilité

Limitée

(SARL)

|

|

Capital

|

9 147 €

|

|

Téléphone

|

? 01 48 51 70 68

|

|

Code N.A.F.

|

741 C

|

|

Banque

|

BNP PARIBAS

|

|

Numéro d'identification

|

FR79431816600028

|

|

Effectif

|

5 Salariés

|

1.2 Historique

4

Le cabinet POUNGOM a été créé en

Novembre 1997 tout d'abord sous la forme d'une entreprise individuelle. Par la

suite, afin de séparer son

patrimoine privé du patrimoine

professionnel et surtout pour faire face au surcroît d'activité

qu'a connu le cabinet en quelques années, en septembre 2000

l'entrepreneur individuel a transformé son entreprise en SARL.

1.3 Secteur d'activités

Le cabinet POUNGOM, exerçant dans un domaine

libéral a pour activités : ? L'expertise comptable ;

? Le commissariat aux comptes.

Le cabinet est inscrit à l'ordre des experts comptables

(OEC) de la Région Parisienne. Il détient de ce fait un

savoir-faire spécialisé dans le traitement des informations lui

permettant ainsi d'effectuer des prestations pour le compte de ses clients et

d'établir des documents comptables et fiscaux en conformité avec

les règles de l'administration.

1.4 Place du Cabinet POUNGOM sur le marché

Contrairement à d'autres secteurs où la

concurrence est très vive, les experts comptables constituent leur

clientèle à travers leurs relations personnelles. Il s'agit donc

d'un marché à priori ouvert à toute personne

désireuse de s'y installer.

La clientèle du Cabinet POUNGOM est essentiellement

constituée de petites et moyennes entreprises (PME). Le portefeuille

clients du cabinet compte ainsi plus d'une soixantaine d'entreprises clientes

ayant des activités multiples et variées (Épiceries,

Bar-Restaurants, Entreprise de transports, Bâtiments, Cabinets

d'Assurances,...).

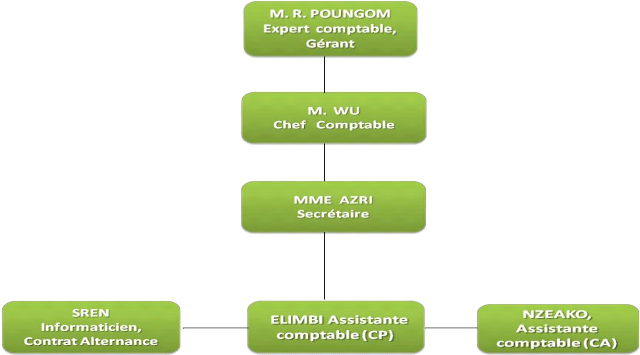

1.5 Organisation et Fonctionnement

5

Le cabinet POUNGOM réunit un Expert-comptable,

Gérant de la Société et cinq (05) salariés dont

:

? Un chef comptable, Chargé des missions relatives au

droit social, fiscalité, clôture des bilans, paye,... des

entreprises clientes ;

? Une assistante de direction standardiste ;

? Deux aides comptables en contrat d'alternance ayant pour

missions : le classement des pièces comptables, la saisie comptable,

déclaration de TVA, Editions des états financiers, ....

? Un informaticien en contrat d'alternance chargé de la

gestion du réseau (serveur) et de la mise à jour des

données informatiques.

1.6 ORGANIGRAMME DU CABINET POUNGOM

CP : Contrat de Professionnalisation CA : Contrat

d'Apprentissage

2. Missions réalisées pendant le stage

7

Etant admis comme stagiaire au Cabinet d'expertise comptable

SARL POUNGOM, le stage a effectivement commencé le Lundi 05 juillet 2010

après un entretien avec Monsieur POUNGOM qui m'a confié le

dossier d'un cabinet d'assurance.

Le cadre de travail dans lequel j'ai passé la

totalité de mon stage et les travaux effectués feront l'objet

d'un développement dans cette partie.

2.1 Présentation du cadre de travail

Au cabinet POUNGOM j'ai passé la totalité de mon

stage au service Comptabilité, service ayant en charge le traitement

comptable des dossiers clients. A la tête du service se trouve un chef

comptable assisté de deux assistants comptables en contrat d'alternance.

Les stagiaires recrutés périodiquement viennent renforcer cette

équipe de trois salariés compte tenu de l'immensité du

travail dans le service.

Différents outils et une méthodologie

appropriée de travail caractérisent le service

Comptabilité du Cabinet POUNGOM.

Ainsi donc mes travaux au sein de ce service ont porté

sur le traitement de trois dossiers clients, à savoir :

? Un cabinet d'assurance ;

? Une entreprise de transport ;

? Un bar-restaurant.

Au cours de ces travaux, j'ai effectué

différentes tâches ci-après : Mise en classeur du dossier

client, saisie des écritures comptables et édition des documents

comptables, révision des comptes, déclaration de TVA,

rapprochement bancaire, archivage des documents, établissement des DUE

qui feront l'objet d'un développement par la suite.

2.2 Mise en classeur du dossier client

8

La première étape de traitement d'un dossier

client consiste à mettre dans des types de classeurs bien définis

l'ensemble des documents reçus du client. Cette étape est

cruciale puisqu'elle permet par la suite une saisie aisée des

écritures comptables.

Au sein du Cabinet POUNGOM nous retrouvons trois (03) types de

classeurs :

? Les classeurs blancs destinés à contenir les

pièces comptables (pièces justificatives).

? Les classeurs verts comprenant le dossier annuel du

client

(Déclarations de TVA, Impôts sur les

Sociétés,...)

? Les classeurs rouges comprenant le dossier permanent

(extrait K-bis, les statuts, ...)

Pour l'ensemble des dossiers clients que j'ai eu à

traiter, j'ai donc procédé à la mise en classeur selon les

principes évoqués ci-dessus.

2.3 Saisie des écritures comptables et

édition des documents comptables.

La saisie des écritures comptables se fait sur le

logiciel de comptabilité QUADRACOMPTA dans des types de journaux bien

codifiés. Ainsi les différents journaux et leurs codes respectifs

sont résumés dans le tableau ci-après :

2.4 Révision de comptes

La révision des comptes a consisté à

vérifier les soldes comptables avant d'éditer les états

financiers et de procéder à la clôture de l'exercice du

dossier client. A cet effet il convenait de distinguer le contrôle des

comptes du bilan (comptes de classe de 1 à 5) d'une part et le

contrôle des comptes de résultat (comptes de classe de 6 à

7) d'autres part.

2.5 Déclaration de TVA

9

En fonction du chiffre d'affaires et de la taille, chaque

entreprise est assujettie à un régime de TVA et de ces

régimes découle la périodicité des

déclarations de TVA sur les imprimés CA3 (Annexe 1) ou CA12

(Annexe 2 ). Pour les

différents dossiers qui m'ont été

confiés, j'ai donc eu à établir des

déclarations

de TVA.

2.6 Rapprochement bancaire

Le travail relatif à cette tâche a

été de vérifier si les soldes figurant sur les

relevés mensuels établis par la banque sont les mêmes que

ceux figurant dans le compte 512 dans la comptabilité du client. Au cas

contraire, rapprocher les soldes en vérifiant toutes les

opérations.

La procédure a été la suivante pour

réaliser ce travail sur le logiciel QUADRA COMPTA :

? Cliquer sur Révision des comptes puis

sélectionner le compte banque concerné.

? Procéder à la comparaison des soldes avec ceux

sur le relevé. En cas de modification, faire un double clic sur la ligne

du solde.

2.7 Archivage des documents

La conservation des documents est essentielle dans le cadre

des contrôles administratifs.

Ainsi j'ai été amené lors de mon stage au

Cabinet d'expertise comptable POUNGOM à archiver les principaux

documents comptables de certains clients. Il a s'agit principalement des livres

comptables obligatoires et des factures dont une durée minimum de

conservation est exigée par la loi.

10

11

2.8 Etablissement des Déclarations Uniques

d'Embauche

(DUE) :

Au cours de mon stage au cabinet POUNGOM j'ai eu à

effectuer entre autres tâches, des Déclarations Uniques d'Embauche

(Annexe 3).

La déclaration unique d'embauche (DUE) est un

(1) support unique servant à la

déclaration des salariés lors de l'embauc2he afin de

procéder aux déclarations et demandes légales. Tous les

employeurs sont concernés par cette déclaration unique d'embauche

sauf les particuliers employeurs et ceux soumis à une formule

déclarative spécifique.

Ainsi les entreprises clientes du Cabinet POUNGOM étant

soumises à cette obligation, c'est ce dernier qui établit les DUE

à la place de l'entreprise cliente.

Avant d'établir une déclaration unique

d'embauche du salarié embauché par l'entreprise cliente il est

important de connaitre les éléments suivants sans lesquels la DUE

serait impossible à établir:

· Le numéro SIRET de l'entreprise cliente ;

· Les nom (s) et prénom (s) du salarié ;

· Le type de contrat de travail pour lequel il est

embauché (Contrat à durée déterminée CDD ou

Contrat à durée indéterminée CDI), ainsi que la

date de début du contrat; et la date de fin pour les CDD ;

· Le numéro de sécurité social du

salarié ;

· Son adresse complète ;

· Sa date de naissance.

La procédure est la suivante pour établir la

déclaration unique d'embauche :

· Aller sur internet sur le moteur de recherche

www.google.fr

· Saisir Déclaration Unique d'Embauche ;

(1)

www.guide-du-travail.com

? Aller sur

www.due .urssaf.fr ;

? Entrer le numéro de SIRET de l'entreprise cliente ;

? Entrer toutes les informations citées ci-dessus

concernant le salarié embauché, ensuite valider. Un exemplaire de

déclaration unique d'embauche sera ensuite disponible au format PDF.

Une fois la déclaration unique d'embauche (DUE)

établie, un exemplaire est envoyé par fax ou voie postale

à l'entreprise cliente, une copie est sauvegardée dans le disque

dure de l'ordinateur et enfin une copie est conservée dans le dossier du

client.

12

DEUXIÈME PARTIE :

PROCÉDÉ D'ORGANISATION DU

DOSSIER

CLIENT ET DE REVISION DES COMPTES

13

Introduction à la deuxième partie

L'organisation du dossier client et la révision des

comptes constituent à la fois une base de travail et un moyen de preuve

de l'application des diligences et recommandations de la profession d'expertise

comptable.

Par conséquent une bonne organisation et une

révision efficace des comptes permettent d'aboutir aux objectifs

attendus.

En effet, lors du traitement des différents dossiers

clients que j'ai eu à effectuer au Cabinet POUNGOM j'ai pu soulever

quelques remarques et quelques problèmes que rencontrent certains

collaborateurs du cabinet. Ces remarques et problèmes sont relatifs

à l'organisation du dossier de travail et la révision des

comptes.

Cela m'a donc conduit à porter une réflexion

sur le thème « Procédé d'organisation du dossier

client et de révision des comptes » en faisant un certain

nombre de recommandations conduisant à une amélioration.

1. Organisation du dossier client

14

La norme 125 adoptée par le Conseil supérieur de

l'Ordre des experts comptables précise la documentation des travaux au

sein d'un cabinet d'expertise comptable. Une bonne organisation des missions

implique la tenue de dossiers clients. Ils facilitent la compréhension

et le contrôle des

travaux. Ils permettent à l'expert-comptable et aux

collaborateurs de

matérialiser la mise en oeuvre des diligences, pour

toutes les missions accomplies.

1.1 Objectifs de constitution d'un dossier client

Le dossier client constitue un outil guidant

l'expert-comptable ainsi que ses collaborateurs dans l'organisation et

l'exécution de la mission d'expertise comptable.

? Il permet de s'assurer que chaque point important de la

mission a été couvert et facilite ainsi le contrôle par

l'expert-comptable, des travaux du collaborateur.

? Il facilite la recherche des informations que

l'expert-comptable est amené fréquemment à donner à

son client. Le dossier client constitue un moyen efficace de prise de

connaissance de l'entreprise-cliente.

? Il permet ainsi d'assurer une bonne transmission de la

mission, lorsque de nouveaux collaborateurs sont amenés à

intervenir.

? Il contribue à améliorer la qualité

des interventions ultérieures, dans la mesure

où les éléments qu'il contient

(description de l'entreprise, difficultés

rencontrées...)

permettront de compléter ou de préciser le programme de

travail.

15

? Enfin, le dossier de travail constitue un

élément de preuve de l'accomplissement des diligences

professionnelles. Il met en évidence la nature et l'étendue des

travaux de l'expert-comptable. Il permet de matérialiser les

constatations que celui-ci a faites et de justifier les conclusions auxquelles

il est parvenu.

1.2 Contenu du dossier client

Il n'est pas envisageable en raison de la

variété des missions et de leurs modalités

d'exécution de préciser un contenu obligatoire d'un dossier

client.

Toutefois, certains documents fondamentaux paraissent devoir

trouver leur place dans un dossier de travail répondant aux objectifs

définis précédemment :

? la lettre de mission ;

? les pièces justifiant les interventions

auprès du client pour obtenir les informations et documents

nécessaires à l'exercice de la mission ;

? les informations reçues du client et des tiers ;

? les documents établis par l'expert-comptable

Le dossier peut comprendre les éléments

nécessaires au suivi administratif de la mission (budget, suivi des

temps passé, facturation...). Il ne comporte que les

éléments significatifs de la mission exécutée et ne

doit pas être considéré comme une f in en soi.

1.3 Structure et forme du dossier client

Le dossier client est l'un des éléments de

l'organisation interne du cabinet. Une structure ou une forme

particulière des dossiers clients ne peut donc être

préconisée. Toutefois, il importe, afin de faciliter

l'accès aux dossiers, que l'expert-comptable opte pour une structure et

une forme définies. Lorsque la mission est répétitive et

porte sur plusieurs périodes, le dossier peut être divisé

en deux parties : une partie permanente est constituée de l'ensemble des

documents susceptibles d'être utiles à l'exécution des

missions successives et qui présentent

16

17

18

donc un intérêt durable, une seconde partie

comporte les documents relatifs aux travaux concernant la période.

1.4 Propriété et conservation des

dossiers clients

Les dossiers clients appartiennent à l'expert-comptable.

Il doit donc prendre

toute mesure utile pour assurer leur conservation pendant la

durée de la

prescription légale et éviter la

divulgation inconsidérée de leur contenu.

1.5 Normes internationales

1.5.1 La Fédération Européenne des

Experts-Comptables

La Fédération Européenne des Experts

Comptables (FEE) met l'accent sur l'objet des dossiers de travail du

réviseur ainsi que sur les documents qu'ils doivent contenir dans la

recommandation n° 3 intitulé « the auditors working papers

».

En effet pour elle : « Les dossiers de travail comprennent

tous les documents préparés ou reçus par un

réviseur de façon à constituer un recueil d'informations

utilisées et de sondages effectués dans l'exécution de sa

mission, ainsi que les décisions prises par lui pour arriver à

former son opinion». La FEE distingue : ? le dossier permanent :

constitué de l'ensemble des documents susceptibles d'être utiles

à l'exécution des missions successives et qui présentent

donc un intérêt durable.

? le dossier annuel : ce dossier comporte les documents relatifs

aux travaux concernant la période.

1.6 Normes nationales

1.6.1 Conseil supérieur de l'Ordre des

Experts-Comptables

Dans la norme professionnelle applicable à la mission

de présentation des comptes annuels (NP 2300), applicable pour les

exercices ouverts à compter du 1er Janvier 2012, paragraphe 18 :

Le professionnel de l'expertise comptable constitue un

dossier de travail pour chacune des entités dans laquelle il effectue

une mission de présentation des comptes annuels. Le dossier de travail

contient la documentation des travaux; celle-ci doit permettre à un

autre professionnel expérimenté n'ayant pas pris part à la

mission d'être en mesure de comprendre les problématiques

rencontrées au cours de la mission et d'apprécier la pertinence

des travaux réalisés par le professionnel de l'expertise

comptable.

Le professionnel de l'expertise comptable documente et

formalise dans ce dossier les travaux effectués et notamment les

discussions intervenues avec la direction ou avec d'autres interlocuteurs qui

portent sur les problématiques susceptibles d'avoir une incidence

significative sur les comptes. Dans le cas où le professionnel de

l'expertise comptable a identifié une information contradictoire ou

incohérente susceptible d'induire en erreur le lecteur des comptes, il

documente dans le dossier de travail la manière dont cette contradiction

ou cette incohérence a été résolue pour la

présentation finale des comptes.

Le dossier de travail comprend :

? Toutes les informations utiles sur l'entreprise pour la

mission en cours et les missions ultérieures ;

? Tous les documents de travail relatifs aux comptes annuels de

l'exercice.

Dans le cadre d'une mission de présentation, le

dossier contient sans préjudice d'autres éléments

liés aux particularités de l'entité que le professionnel

de l'expertise comptable jugerait utile d'ajouter :

? Un exemplaire de la lettre de mission ;

· Les documents juridiques de l'entité et les

contrats importants ;

· La description de l'entreprise et de son activité

;

· La description du système comptable ;

· Un programme de travail adapté et un questionnaire

aide-mémoire ;

· Le grand livre si celui-ci a été

utilisé comme feuille de travail et qu'il fait apparaître les

contrôles opérés ;

· Les feuilles de travail relatives à

l'arrêté des comptes ;

· Les feuilles de travail relatives à l'examen de

la cohérence et de la vraisemblance ;

· Une note de synthèse générale

;

· Un exemplaire des comptes définitifs ;

· Une copie signée du rapport établi.

1.6.2 Compagnie Nationale des Commissaires aux

Comptes

La CNCC dans son recueil et commentaires des normes,

précise que : «des dossiers de travail sont tenus afin de

documenter les contrôles effectués et d'étayer les

conclusions du commissaire aux comptes ».

Le dossier de travail du commissaire aux comptes constitue

donc un élément de preuve de l'accomplissement des diligences

professionnelles.

Il peut être soumis, à ce titre, à

différents contrôles lorsque sa responsabilité est mise en

cause ou dans le cadre d'un contrôle de qualité de ses travaux.

Les dossiers peuvent, en effet, être à la disposition :

· des Compagnies Régionales ;

· du Conseil National ;

· des Chambres de discipline ;

· de l'autorité des marchés financiers (AMF)

pour les sociétés cotées ;

· de la Cour des Comptes ;

· du Procureur Général prés de la Cour

d'Appel.

19

Le commissaire aux comptes est donc tenu d'attacher une grande

importance à la documentation de ses travaux.

1.7 Norme des cabinets

De nombreux cabinets d'expertise comptable et/ou de commissariat

aux

comptes ont développé à l'heure actuelle

leurs propres règles en matière

d'organisation et de

documentation des travaux et des dossiers.

Ces normes sont en principe appliquées à

l'ensemble des missions, elles entrent dans le cadre de la formation

dispensée aux collaborateurs, chacun devant mettre en oeuvre la

méthodologie retenue par le cabinet.

Ces règles internes sont reconnues et admises par la

profession elle-même, à condition toutefois qu'elles ne

dérogent pas aux normes édictées, en matière de

révision, par les organismes professionnels eux mêmes.

1.8 Procédure d'organisation mise en oeuvre par

le Cabinet POUNGOM

A la réception du dossier client, celui-ci est

organisé dans trois types de classeurs de couleurs différentes

(blanc, vert et rouge) suivant la nature des documents. Ainsi on distingue :

1.8.1. Les classeurs blancs

Ils sont destinés à contenir les pièces

comptables (pièces justificatives). Dans ce classeur se trouvent

classées par ordre chronologique et selon les journaux auxquels elles

correspondent toutes les pièces comptables à savoir : les

factures d'achats et de ventes, les relevés bancaires, les tickets de

caisse. Se trouve aussi dans les classeurs blancs, l'ensembles des courriers

émis ou reçus par le client dans le cadre de son exploitation

dans une rubrique spéciale intitulée « Opérations

diverses ». Ce dossier sera remis au client.

20

1.8.2. Les classeurs verts : Dossier annuel

Ils comprennent le dossier annuel du client (Déclarations

de TVA, Impôts sur les Sociétés,...).

1.8.3. Les classeurs rouges : Dossier permanent

On y trouve le dossier permanent (extrait K-bis, les statuts,

...).

Cette étape est cruciale puis qu'elle permet une saisie

aisée des écritures comptable.

2. Réorganisation et amélioration du

dossier client

2.1. Codification des documents

Pour permettre la mise en oeuvre d'un dossier de travail bien

structuré et

donc une facilité pour l'expert-comptable et ses

collaborateurs d'exploiter le contenu, il serait souhaitable avant le

classement de tout document, d'y mentionner le nom du client, les

références du sous dossier (différentes

rubriques du dossier) avec une distinction entre dossier

permanent et

dossier annuel. Le contenu du dossier est souvent très

utilisé pour la réalisation de la mission. Dans plusieurs cas le

collaborateur peut être amené à retirer plusieurs documents

de divers dossiers, ce qui peut avoir comme conséquence le

mélange des documents lors du reclassement.

On assiste donc à un désordre organisé

par le collaborateur lors de la

réutilisation du dossier en étant obligé

de feuilleter presque tout le dossier pour retrouver l'information à

jour.

Afin de permettre la résolution de ce problème

il serait judicieux de numéroter les documents au fur et à mesure

de la mise à jour des dossiers et de reporter ces

références ( Nom client / nom de dossier / dossier

21

annuel ou permanent / numéro de page) dans la fiche

récapitulative du sous dossier en cas de besoin.

2.2. Création des fiches de synthèse

La création des fiches de synthèse

récapitulative va permettre d'avoir une idée sur l'historique de

la documentation et les dernières informations à prendre en

compte.

Je proposerai un exemple de fiche de synthèse (Annexe

4). Un emplacement sera prévu sur la fiche pour la

matérialisation de sa mise à jour. Le collaborateur pourra

inscrire les modifications intervenues en y portant une signature, indiquant

son nom et la date.

2.3. Amélioration du dossier permanent

Afin que ce dossier joue pleinement son rôle d'outil

guidant le professionnel dans l'organisation et l'exécution de sa

mission, l'expert-comptable doit opter pour une structure et un contenu

pertinent.

2.3.1 Structure du dossier permanent

Le classement du dossier permanent peut être

envisagé par cycle ou par fonction. Le classement par cycles (cycles

fournisseurs, achats...) permet d'avoir une homogénéité

avec le dossier annuel, d'où une limite à l'aspect comptable. Il

est donc préférable d'opérer un classement par fonction

(fonction administrative,...), ce qui permet d'obtenir une vision globale de

l'entreprise.

2.3.2. Contenu du dossier permanent

Le contenu du dossier permanent dépend du type de

mission. Une mission d'audit et une mission de présentation des comptes

annuels ne visent pas les

22

mêmes objectifs. La documentation du dossier permanent

s'effectuera donc en fonction de la mission.

Le dossier permanent bien documenté, va favoriser le

choix de réaliser des travaux approfondis dans un domaine précis.

Il va permettre également de s'assurer que chaque point important de la

mission a bien été couvert. Pour cette raison, il ne faut en

aucune façon omettre d'indiquer dans ce dossier les informations

susceptibles d'intéresser les exercices ultérieurs, même si

leur utilité immédiate n'est pas démontrée.

Le dossier permanent devrait contenir toute information

fournissant une meilleure compréhension de l'activité, de

l'organisation, du contexte économique, financier, social, fiscal ou

juridique de l'entreprise.

2.3.3. Mise à jour et archivage du dossier

permanent

Le dossier permanent contient des informations

d'intérêt durable sur

l'entreprise. Il constitue donc une mine précieuse de

renseignements, un outil de travail pratique et indispensable. De ce fait le

succès de ce dossier suppose la réunion d'un certain nombre de

conditions, à savoir :

a. Il doit être clair ;

b. Le dossier doit être synthétique car un

volume trop important des documents serait susceptible de décourager le

réviseur qui est soumis aux contraintes de temps ;

c. Les documents contenus dans le dossier doivent être

logiquement et correctement classés, une indexation pouvant faciliter

l'accès au dossier.

23

Il est donc indispensable d'effectuer une mise à jour

détaillée et régulière du dossier permanent. A cet

effet certaines techniques peuvent être mises en oeuvre :

? Ressortir les documents trop anciens en compulsant le dossier.

Ces

informations peuvent être archivées et

remplacées. Pour celles qui

demeurent d'actualité, le

réviseur pourra apposer sur chacune des pages la mention « à

jour au... » suivie de la date ;

? Complément des informations figurant sur les pages du

dossier à l'aide de notes ;

Il convient, toutefois, de conserver une photocopie de ces

éléments dans le dossier de l'exercice. Ce dernier apporte, lui

aussi, la preuve des diligences et ne doit donc pas être vidé de

sa substance, même lorsqu'il est archivé.

2.4. Amélioration du dossier annuel

Le dossier annuel intègre toutes les

vérifications effectuées par le réviseur sur les comptes

de la période. Il constitue l'élément de preuve de

l'accomplissement des diligences professionnelles. A ce titre, il doit

être organisé de façon logique et rigoureuse afin de

faciliter l'accès à son contenu.

2.4.1. Structure du dossier annuel

La structure du dossier annuel peut être envisagée

selon plusieurs schémas :

? par rubriques du bilan ou du compte de

résultat : Ce mode de classement est avantageux dans la mesure

où il permettra de vérifier que toutes les rubriques ont

été bien traitées ;

? par classe de compte : Ce classement permettra de

s'assurer qu'aucune classe n'a été omise.

2.4.2. Contenu du dossier annuel

24

Le dossier annuel doit contenir tous les documents permettant

de mettre en évidence la nature et l'étendue des travaux

exécutés par le professionnel comptable. Les documents doivent

contenir l'information significative quelle soit juridique, fiscale ou sociale

visant à justifier les conclusions auxquelles l'expert-comptable est

parvenu.

En effet, il résulte de ces différents textes

que le dossier client est

véritablement une norme de révision. De ce fait

il doit répondre aux

exigences de rigueur et de qualité

imposées par la profession.

Le dossier client doit être bien rangé au sein

des bureaux du cabinet d'expertise comptable et/ou commissaire aux comptes

selon des critères bien définis en veillant à le remettre

en place après chaque consultation par l'expert-comptable ou ses

collaborateurs.

3. Révision des comptes

La révision des comptes consiste à

vérifier les soldes comptables avant d'éditer le bilan. Ce

contrôle doit être fait au moins une fois par an au moment de la

clôture de l'exercice. Cependant, la plupart des comptes seront

vérifiés en cours d'année pour alléger la

révision de fin d'exercice.

Il existe deux méthodes de révision des comptes

: la première est assez traditionnelle, il s'agit de réviser

selon l'ordre de la balance c'est-à-dire des comptes de la classe 1

jusqu'à ceux de la classe 7. En effet cette méthode n'est pas

assez pratiquée. La deuxième méthode, que je

développerai par la suite est le contrôle de comptes par cycle. La

révision des comptes par cycle consiste à regrouper les comptes

en plusieurs groupes logiques. Ces groupes sont : la trésorerie et le

financement, les achats et fournisseurs , les charges

25

externes, les stocks et en cour, les immobilisations, charges

de personnel, l'Etat, les capitaux et provisions, ...

Avant de débuter la révision des comptes par

cycle, un certain nombre de documents comptables doit être en place : les

journaux, le grand livre et la balance. Il faut également veiller

à ce que certains comptes soient soldés notamment les comptes

d'attente. Le rapprochement Grand-livre/Balance/Journaux en soldes et en masses

doit être fait.

La révision par cycle peut enfin commencer après

que toutes ces tâches soient exécutées.

3.1. Révision des comptes du cycle achat

Toutes les dettes fournisseurs figurant au bilan correspondent

à des dettes réelles dues aux fournisseurs et aux autres

créanciers de l'entreprise. L'ensemble des dettes fournisseurs à

la clôture sont comptabilisées au bilan. Les comptes fournisseurs

et comptes rattachés reflètent à la date de clôture

les sommes dues.

Les contrôles à effectuer sur le cycle achat sont

:

? Comparer la balance des comptes de l'exercice avec celle des

exercices précédents et enquêter sur les changements

inattendus.

? Comparer le ratio de rotation de l'exercice avec celui des

exercices précédents.

? Examiner les rapprochements bancaires de l'entreprise afin

de vérifier les délais d'encaissement et de

décaissement.

? Vérifier la séparation des exercices en

examinant le journal des achats, les bons de réception, les factures des

fournisseurs sur des périodes précédant

immédiatement et suivant immédiatement les dates de

clôture

26

et vérifier que les opérations ont

été comptabilisées sur le bon exercice.

· Effectuer une recherche des passifs non

enregistrés à la date de l'inventaire physique ou celle de

clôture, les factures fournisseurs reçues et non

enregistrées et les bons de réception émis avant la

clôture et non rapprochés des factures. Procéder ensuite

à une confirmation directe des soldes fournisseurs et effets à

payer ;

· Comparer les natures des produits achetés avec

les intitulés des comptes ;

· Pointer le solde du compte fournisseur et comptes

rattachés avec le grand livre et les comptes annuels ;

· Pointer le solde de compte fournisseurs et effets

à payer avec la balance des fournisseurs ou éventuellement avec

le total de l'échéancier des effets à payer

· Vérifier que les soldes des comptes

fournisseurs débiteurs correspondent à des avances et acomptes et

sont classés à l'actif du bilan ;

· S'assurer que les dettes en devise sont converties au

taux de clôture et que la différence de change figure dans le

compte « Ecart de conversion actif ou écart de conversion passif

»

· Revoir les principaux contrats signés avec les

fournisseurs afin de s'assurer qu'il n'existe pas d'engagement d'achats avec

des prix excédents leurs valeurs probables de réalisation.

3.2. La trésorerie et financement

Ce cycle comprend principalement les effets de commerce, la

banque et la caisse.

Concernant les effets de commerce, lorsque ces comptes sont

utilisés, la justification du solde consiste à le comparer avec

l'échéancier ou le

27

portefeuille et à le détailler ensuite par

échéances. Il faudra s'assurer que ne figurent pas dans ce compte

les effets acceptés en couverture d'un emprunt ou d'un prêt, qui

sont à enregistrer dans les comptes concernés.

Au sujet de la banque, il faut contrôler la

régularité de l'état de

rapprochement bancaire. Il est alors nécessaire de

rappeler quelques principes fondamentaux :

Il faut avoir la liste exhaustive de tous les chèques

émis et non payés par la banque, en indiquant la date

d'émission, le numéro du chèque, le montant et le

bénéficiaire,

Il faut également avoir la liste exhaustive de tous

les chèques reçus des clients, déposés en banque et

non encore encaissées par celle-ci.

Il faut avoir la liste complète des opérations

comptabilisés par la banque et non par l'entreprise et contrôler

leur bien fondé en recherchant les pièces justificatives.

L'état de rapprochement doit fournir le montant

réel de l'avoir en banque et non pas simplement permettre de s'assurer

de l'exactitude du compte. Ce solde réel est celui qui devra figurer au

bilan

Le contrôle de la caisse se base sur un

arrêté physique. Si ce dernier n'a pas été fait le

contrôle de la caisse s'avère difficile. Mais il faut dans tous

les cas s'assurer que la caisse n'a jamais présenté un solde

créditeur.

3.3. Les charges externes

Les charges externes sont directement consommées par

l'entreprise, et ne font pas partie de la catégorie des achats. Il faut

s'assurer que les charges externes concernent bien l'exercice et qu'elles

soient correctement reportées au compte

28

de résultat. Pour cela le grand livre et la balance

sont bien évidemment indispensables, ainsi que les différents

contrats (contrat de location, contrat d'assurance, contrat de

maintenance...).

Un travail d'analyse et de comparaison des montants entre N

et N-1 est nécessaire pour pouvoir expliquer les variations si les

écarts sont considérables.

Il est également important de prendre en compte les

contraintes fiscales. En effet, les règles fiscales sont à

respecter strictement. Il faut veiller à ce que les biens n'ouvrant pas

droit à la récupération de TVA soient enregistrés

TTC. Il faut également respecter certains seuils de

déductibilité de la TVA.

Une partie de ces charges externes revient très

régulièrement, c'est notamment le cas des locations ou des

assurances. La vérification à effectuer est de contrôler

les paiements réguliers (mensuels ou trimestriels), s'assurer que chaque

mois dû est payé et comptabilisé. La correspondance des

périodicités est également importante, car si une

période manque, il faut pouvoir la justifier (rupture de contrat,

changement d'organisme...). Il faut donc faire le rapprochement avec le contrat

et l'échéancier, puis veiller à la séparation des

exercices.

Concernant le crédit-bail, le tableau établi

par l'organisme de crédit-bail un contrôle plus simple. Des

charges constatées d'avance peuvent être provisionnées dans

le cas où un loyer serait à cheval sur deux exercices.

Le même travail est réalisé avec les

comptes d'assurance, en rapprochant les contrats et les

prélèvements réellement effectués. En fonction de

cela, nous

comptabilisons des charges à payer ou des charges

constatées d'avance.

Parallèlement à ce travail de

révision, le comptable a un rôle de prévention

vis-à-vis du client. En effet il doit s'assurer de la cohérence

entre la valeur comptable des biens détenus par le client et le montant

pour lequel ils sont

29

assurés. Le réviseur doit ensuite se poser les

bonnes questions : Est-il

suffisamment assuré en cas de dommage ? Le client se

renseigne-t-il régulièrement sur les évolutions de

l'assurance ? A t-il acquit d'autres biens qu'il aurait omis d'assurer ?

D'autres charges externes sont utilisées par la

société, mais leur nombre de paiements n'est pas

prédéterminé. Il s'agit par exemple des travaux

d'entretien, de réparation, des études, des honoraires, de la

publicité... Chaque poste cité connaît un ensemble de

vérifications propre. Concernant les travaux d'entretien ou de

réparation, l'essentiel est d'examiner si une immobilisation n'a pas

été comptabilisée ici en charge. Si cette erreur a

été commise, l'écriture doit être annulée et

réécrite convenablement. En effet, si un bien de valeur est

enregistré en charge, il diminuera le résultat et le montant des

cotisations sociales à payer. En revanche si l'objet est

immobilisé, il sera amorti sur plusieurs années, donc le montant

sera plus faible, ce qui diminuera plus faiblement le résultat et

entraînera un paiement de charges sociales plus important.

Lorsqu'il y a beaucoup d'écritures comptables, la

technique utilisée pour vérifier qu'aucune erreur n'existe est la

méthode du sondage. Cela consiste à sélectionner une

dizaine de factures dont le montant hors taxes excède 500€ environ,

qui seront vérifiées une à une.

Pour le compte « Déplacements & missions

», la révision doit déterminer s'il s'agit bien de

dépenses professionnelles et non personnelles. Si des notes de

restaurant ou d'hôtel atteignent des sommes non habituelles ou

particulièrement élevées une vérification

s'impose.

Concernant les honoraires, commissions et courtages, il faut

dans un premier temps les analyser, voir s'il n'y a pas de montant interpellant

qui pourrait masquer d'éventuels litiges ou autres. Il faut ensuite

établir l'état des honoraires payés dans

30

l'année. Cette déclaration va regrouper les

honoraires de toute profession, des comptables jusqu'aux avocats en passant par

les commissaires aux comptes. Un certain nombre d'informations les concernant

doit apparaître (leur nom, adresse, profession, date de facture, montant

des honoraires hors taxes et TTC,...). Le total TTC de ce tableau est le total

de la DAS 2.

Une DAS 2 vierge est en annexe afin de mieux

visualiser ce type de déclaration (Annexe 5)

3.4. Les achats et fournisseurs

Les objectifs vont être de vérifier

l'évaluation et l'enregistrement des créances de l'entreprise et

de s'assurer que les produits inscrits au compte de résultat proviennent

uniquement de l'exercice en cours.

Comme pour la plupart des cycles, le grand livre et la

balance sont nécessaires ainsi que les factures et la liste des

créances douteuses.

La plus grande partie de la révision va consister

à lettrer les comptes clients avec les règlements reçus.

Cela permet de se rendre compte si chaque facture a été

payée et si ce n'est pas le cas pour certaines, il faut contrôler

pourquoi, c'est-à-dire si le non-paiement a été

prévu (échéance repoussé) ou si justement ce n'est

pas normal ou qu'un oubli de relance a été commis.

Le client peut nous informer de certaines créances

douteuses mais c'est le comptable qui le plus souvent questionne le client

suite à des factures douteuses. Pour faire face à cela, il est

préférable d'établir des provisions en fin d'exercice afin

d'anticiper l'éventuel non-paiement du client douteux.

Deux types de provisions sont envisageables :

31

? La première est la provision pour

dépréciation, liée à un client douteux ou

litigieux, celle-ci est constatée quand un client n'est susceptible de

payer qu'une partie de sa facture. On provisionne donc la partie qui risque de

ne pas être réglée. Cette provision est estimée par

le gérant dès qu'il se rend compte de la perte probable de sa

créance.

? Si le client vient à payer une partie de dette,

jugée douteuse, le comptable comptabilisera une reprise sur provision,

mais si au contraire, le montant à provisionner augmente, il faudra

augmenter la provision du montant déterminé. Nous notons qu'une

provision de ce genre ne s'extourne pas, mais s'augmente ou se diminue, avant

de se solder ou de devenir irrécouvrable.

La seconde est la constatation d'une perte pour

créances irrécouvrables. Elle est comptabilisée lorsqu'il

est évident que le client ne paiera pas ses dettes. Dans ce cas, une

justification du type notification de liquidation judiciaire ou certificat

d'irrécouvrabilité est indispensable.

En fin d'exercice il peut arriver qu'un client ait

réglé un achat mais que son fournisseur ne lui ait pas encore

envoyé la facture. La somme encaissée doit être prise en

compte, il faut enregistrer l'opération, bien que la facture ne soit pas

comptabilisée. Pour cela, il faudra constater une provision

intitulée « client, facture à établir ». Ce qui

permet d'obtenir le juste solde de l'état des créances au moment

du bilan. Cette provision est ensuite extournée dès que la

facture est établie. Une fois que les provisions sont

comptabilisées, le lettrage peut être poursuivi. Il ne restera

plus qu'à vérifier la cohérence entre les comptes des deux

exercices. Tout écart significatif devra être clairement

justifié.

3.5. Les stocks et travaux en cours

32

33

D'après le plan comptable, les stocks

représentent l'ensemble des biens ou services qui interviennent dans le

cycle d'exploitation pour être : soit vendus en l'état ou au terme

d'un processus de production à venir ou en cours, soit consommés

au premier usage. Le stock d'une entreprise se divise en deux parties : les

stocks proprement dits et les travaux en cours. Les stocks proprement dits

regroupent les marchandises (Achats pour revendre sous la même forme),

les approvisionnements en matière première ou en matière

consommable, les produits intermédiaires, les produits finis et les

produits résiduels. La seconde partie des stocks correspond aux travaux

et prestations en cours. Ce sont des biens en cours de production et des

services (études ou prestations) en cours d'exécution.

Les objectifs de révision pour cette partie sont de

vérifier que les stocks sont bien enregistrés et

évalués à la clôture de l'exercice et qu'ils

appartiennent bien à l'entreprise. La toute première

évaluation d'un article est sa valeur d'entrée dans le

patrimoine. Si cet article est considéré comme étant un

élément identifiable (qui peut être identifié

individuellement), il est évalué selon son coût réel

d'entrée. En revanche, s'il est considéré comme

étant un élément interchangeable (qui n'est pas

identifiable individuellement), il est évalué selon son

coût estimé d'entrée, le plus souvent grâce à

deux méthodes : le Coût unitaire Moyen Pondéré

(CUMP) ou le Premier Entré Premier Sorti (PEPS).

Pour déterminer de manière précise le

montant des stocks et des travaux encours, un inventaire est obligatoire.

L'inventaire peut être permanent ou intermittent. Les biens vendus avec

clause de réserve de propriété ne sont pas à

prendre compte, alors que les biens acquis avec clause de réserve de

propriété constituent une partie du stock.

Afin de procéder aux diverses vérifications

(valorisations et dépréciations), un état

récapitulatif des stocks est indispensable.

Le plus souvent l'évaluation des composants se fait

à partir de la valeur de réalisation nette. Celle-ci correspond

à la valeur vénale (ou actuelle) diminuée des frais

restant à couvrir jusqu'à la réalisation finale. La valeur

vénale se détermine grâce à plusieurs

méthodes et références : comparaison avec les prix du

marché, barèmes, indices spécifiques... Sont

évalués par leur valeur de réalisation nette : les

produits finis et marchandises vendues, les produits intermédiaires

(ceux qui ne seront vendus qu'une fois finis et ceux qui seront vendus tels

quels) et les travaux en-cours.

Quand la valeur de vente d'un article est inférieure

à son prix d'achat, une dépréciation du stock doit

être constatée. La vente à perte n'est autorisée

qu'en période de braderie et non au moment des soldes. Quand les

montants requis sont justifiés, la marge commerciale est à

contrôler (marge commerciale = chiffre d'affaires - coût

d'achat).

Concernant les provisions réglementées, il en

existe une relative aux stocks : la provision pour hausse des prix. Si pour une

durée inférieure à 24 mois, une hausse des prix de plus de

10% est observée, l'entreprise peut provisionner le montant

correspondant à la hausse.

La dernière étape est la détermination

du stock final qui sera ensuite intégré dans la balance

après inventaire et au bilan ainsi que la comparaison entre le stock

obtenu et celui de l'exercice précédent.

3.6. Les immobilisations

Le but de la révision des comptes d'immobilisations

est de s'assurer que chacune des immobilisations existe et appartient à

l'entreprise et de veiller à ce qu'elles soient enregistrées et

bien évaluées à la clôture.

34

Une immobilisation est un bien matériel ou

immatériel destiné à servir durablement dans l'entreprise.

En théorie chaque bien dont la valeur excède 500€ ou dont la

durée de vie est supérieure à un an se comptabilise comme

une immobilisation. Les immobilisations se déclinent en trois

catégories : immobilisations corporelles, immobilisations incorporelles

et immobilisations financières.

Un certain nombre de contrôles sont communs à

tous les comptes d'immobilisations :

· Concordance entre les totaux du compte et les sommes

du tableau d'amortissements.

· Vérification de l'enregistrement des nouvelles

acquisitions pour leur coût d'achat c'est à dire en incluant les

frais de transport, les frais d'installation et de montage, les droits de

douane.

· Vérification de l'enregistrement de nouvelles

acquisitions pour leur montant hors taxes, ou en cas de

récupération partielle, hors TVA effectivement

récupérée.

· Vérification de l'extourne des biens

cédés pour leur valeur d''acquisition et non pour leur valeur de

cession ou leur valeur nette comptable.

· Pour les sociétés possédant des

voitures particulières, il faudra vérifier que la taxe sur les

véhicules des sociétés a bien été

payé au moment de l'acquisition.

· Une bonne connaissance de l'entreprise permet de

savoir si des travaux ont été effectués pour l'entreprise

elle même, si oui, quelle est la nature de ces travaux ? il faut dans ce

cas prévoir un état détaillé de ces travaux.

Au regard des comptes d'immobilisation de notre

entreprise DCG, nous constatons par rapprochement entre les factures

d'acquisitions et les écritures de l'exercice que l'un des

véhicules acquis n'a pas fait l'objet du paiement de la taxe sur les

véhicules des sociétés.

Pour corriger cette erreur nous provisionnerons ce

montant.

3.7. Les charges de personnel

35

La plupart des PME/PMI font établir leurs bulletins de

salaires, déclarations et cotisations sociales par des cabinets

d'expertise comptable.

La révision de cette partie consiste vérifier

que les charges de personnel sont bien calculées et que les dettes

provisionnées sont bien évaluées.

La première chose à faire est de rapprocher les

salaires comptabilisés avec la Déclaration Annuelle Des Salaires

(DADS), pour éliminer les erreurs les plus flagrantes et veiller

à ce que chaque mois de salaire ait été

comptabilisé. Les chiffres sont généralement égaux

sauf décalage habituel du paiement des salaires ou comptabilisation de

la provision pour congés dans ces comptes.

Pour ce qui est des charges sociales, il faut se servir des

déclarations récapitulatives annuelles faites à chacune

des caisses sociales. La base doit être vérifiée, ce qui

est facile lorsque le contrôle avec la DADS a été fait. En

ajoutant aux chiffres ainsi obtenus les retenus telles qu'elles figurent sur le

livre de paie il faut arriver au total des sommes dues aux caisses telles

qu'elles sont indiquées sur les déclarations annuelles.

Une multitude de charges est ensuite à évaluer

et à comptabiliser : les primes et intéressements

attribués aux salariés, les indemnités journalières

(de transport, de repas...) et avantages en nature sont à

contrôler. Les avantages en nature (logement, voiture de fonction...)

font partie intégrante de la rémunération et sont donc

soumis à cotisation. En cas de taxes particulières, le comptable

doit veiller à ce qu'elles soient constatées. Il s'agit

principalement des taxes d'apprentissage et de formation.

36

Une fois que les écritures sont lettrées et que

les charges sont constatées, les comptes concernés doivent

être analysés et comparés avec ceux de l'exercice

précédent. En cas de variation significative, il faudra la

justifier (licenciement, embauche?...) sinon un contrôle

complémentaire des comptes sera nécessaire.

La société DCG ne nous a pas fourni

la DADS2009 (Déclaration annuelle des données sociales

2009.

3.8. L'Etat

Les objectifs des contrôles pour cette partie vont

être de vérifier la juste évaluation et classification des

dettes et créances envers l'Etat. Comme pour les parties

précédentes, il faut également s'assurer que les charges

constatées concernent bien l'exercice présent. Une des

premières choses à effectuer est de comparer le chiffre

d'affaires comptabilisé avec celui qui est déclaré.

La majeure partie de la révision va concerner la Taxe

sur la Valeur Ajoutée (TVA). Il faut vérifier le solde de TVA

c'est-à-dire le montant de la TVA déductible soustrait au montant

de la TVA collectée. Pour que cette vérification soit

écourtée, il est judicieux de tenir annuellement un relevé

des déclarations de TVA qui détaille pour chaque

déclaration le montant déclaré à tel ou tel taux,

la répartition entre TVA déductible et collectée...

La TVA déductible doit être analysée

c'est-à-dire que les montants qui la composent doivent être

contrôlés. Par exemple il faut veiller à ce que les

dépenses concernant les véhicules de tourisme ( frais de

garagiste, location...) soient comptabilisées TTC et que la TVA ne soit

pas récupérée. Il faut également s'assurer dans le

cas des petites entreprises que le chef d'entreprise n'a pas commis d'erreur,

et que les dépenses comptabilisées soient bien professionnelles

et non personnelles ( restaurant, hôtel...).

37

Il faut ensuite contrôler le montant de la TVA

collectée, à partir de la balance clients. Si tous les

règlements dus sont réglés, alors le solde est nul. Sinon,

le solde de TVA collectée est égal aux montants des «

clients restants dus » dans le cadre d'une entreprise prestataire de

services.

Une fois le poste TVA contrôlé, reste celui des

différents impôts.

Il existe deux catégories d'impôt : les

impôts déductibles et les impôts non déductibles du

résultat imposable. Les principaux impôts déductibles sont

: la taxe professionnelle, l'Impôt Forfaitaire Annuel, la Contribution

Sociale Généralisée déductible, les droits

d'enregistrement et de timbre et la taxe d'apprentissage ou encore la formation

continue. Il existe une partie de la CSG non déductible.

3.9. Les capitaux et provisions

A la suite de l'Assemblée Générale

Ordinaire ou Extraordinaire dans certains cas, les associés

décident de l'affectation du résultat. L'objectif à

atteindre en révisant la partie Capitaux et provisions est donc de

s'assurer que les décisions prises au cours d'Assemblées soient

visibles au travers des comptes. Il faut également veiller à la

juste comptabilisation des risques et charges prévisibles au moment de

la clôture.

Concernant les capitaux propres, l'affectation du

résultat doit être justifiée. Il faut s'assurer que les

minimums légaux soient respectés, notamment pour la

réserve légale. En effet, cette réserve légale doit

être égale, au minimum à 10% du capital. Le résultat

peut être affecté à bien d'autres postes, notamment

à diverses réserves.

Il faut ensuite fixer le montant des dividendes et leur

distribution. Il ne faudra pas oublier que les bénéfices ne

peuvent être répartis qu'une fois les frais de constitution

intégralement amortis.

38

Les subventions sont également analysées dans

cette partie : la provenance ainsi que les montants de celles-ci sont

contrôlés.

Les comptes des associés (qui ne doivent jamais

être débiteurs) sont à passer en revue, les mouvements

doivent être justifiés, et l'accord de l'associé sur

l'état de son compte est indispensable. C'est ensuite que les

intérêts sont calculés.

3.10. Les autres comptes

Sont traités dans cette partie tous les comptes qui

n'ont pas été affectés précédemment.

Les comptes d'attente doivent être soldés et

justifiés.

Les comptes débiteurs et créditeurs divers sont

à justifier et à solder avec les produits à recevoir et

les charges à payer qui s'y attachent.

Le cycle exceptionnel se traite également dans cette

partie. Les comptes de charges et de produits exceptionnels sont

analysés et apurés. Il faut veiller à la juste imputation

des montants exceptionnels.

39

CONCLUSION

Au terme de ce rapport de stage, j'ai présenté

dans une première partie

mon cabinet d'accueil, puis dans une seconde j'ai

porté une réflexion sur le procédé d'organisation

du dossier client et de révision des comptes. La diversité des

dossiers traités a été une réelle source de

motivation pour m'impliquer dans ce stage et dans la rédaction du

présent mémoire.

En effet une bonne organisation du dossier client constitue

à la fois une base de travail efficace et un moyen de preuve de

l'application des diligences et recommandations de la profession d'expertise

comptable. Cela m'a donc conduit à formuler un certain nombre de

recommandations pouvant conduire à une amélioration du dossier

client du cabinet. Ces recommandations ont porté sur : la mise en place

d'une procédure de codification des documents, la création des

fiches de synthèse et l'amélioration des dossiers permanent et

annuel.

L'efficacité du travail de révision de comptes a

principalement pour objet de permettre à l'expert comptable d'attester

qu'il n'a rien relevé qui remette en cause la cohérence et la

vraisemblance des comptes annuels. C'est une mission qui en ce qui concerne le

stage que j'ai eu à effectuer s'adressait essentiellement aux petites

voir moyennes entreprises. Elle répond aux besoins d'informations

financières et comptables, internes et externes de ce type

d'organisation.

Sur le plan académique et professionnel ce stage m'a

permis de mettre en lien les connaissances théoriques acquises au cours

de ma préparation aux UE du DCG particulièrement celles acquises

en droit fiscal et Introduction à la comptabilité et la pratique

dans le milieu professionnel.

En définitive j'ai pu constater que la profession

comptable, exercée au sein d'un cabinet demande une implication

personnelle et des sacrifices en termes d'horaires.

40

SIGLES ET ABRÉVIATIONS

AMF Autorité des Marchés

Financiers

CDD Contrat à durée

déterminée

CDI Contrat à durée

indéterminée

CNCC Compagnie Nationale des Commissaires aux

Comptes DADS Déclaration Annuelle des Salaires

DUE Déclaration Unique d'Embauche

FEE Fédération Européenne

des Experts Comptables

OEC Ordre des Experts Comptables

PME Petite et Moyenne Entreprise

PMI Petite et Moyenne Industrie

TVA

Taxe sur la Valeur Ajoutée

BIBLIOGRAPHIE

·

41

LES FEUILLETS BLEUS DE LA DEONTHOLOGIE, Conseil régional

de l'ordre des experts-comptables Rhône-Alpes, Juin 2007

· NORME PROFESSIONNELLE APPLICABLE A LA MISSION DE

PRESENTATION DES COMPTES (NP 2300), Conseil supérieur de l'ordre des

experts comptables, Paragraphe 18, Juin 2011

· « Le PLAN COMPTABLE GENERAL »

· Mémoire : CONTRIBUTION A L'EVOLUTION DE LA NOTION

DE

DOSSIER PERMANENT : instrument d'organisation du

cabinet

d'expertise comptable et de commissariat aux comptes et outil de

diagnostic général de l'entreprise, BERGER Patrick, P. 97,

Novembre 1993

· MEMENTO COMPTABLE, Francis LEFEBVRE

· DCG 10 COMPTABILITÉ APPROFONDIE, Edition Dunod,

Robert OBERT & Marie-Pierre MAIRESSE, 2011.

ANNEXES

42