|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

64.5

|

|

|

0

95.80%

|

|

|

|

|

|

73.6

|

|

|

|

|

|

|

|

100%

|

|

|

73.6

|

|

|

99.70%

|

|

|

|

|

|

|

72.2

|

|

|

97.20%

|

|

|

|

|

|

|

74.7

|

|

|

0

|

|

|

|

|

|

|

77.7

|

|

|

98.20%

|

|

|

|

|

|

|

80.1

|

|

|

94%

|

|

|

|

|

|

|

71.9

|

|

|

|

|

|

|

|

80%

|

|

|

65.5

|

|

|

96.50%

|

|

|

|

|

|

|

71.4

|

|

|

92.70%

|

|

|

|

|

|

|

75.9

|

|

|

|

|

|

|

|

|

|

68.9

|

|

|

87.10%

|

|

|

|

|

|

|

76.1

|

|

|

93%

|

|

|

|

|

|

|

74.3

|

|

|

|

|

|

|

|

|

|

76.6

|

|

|

93.20%

|

|

|

|

|

60%

|

|

|

75.2

|

|

|

96.30%

|

|

|

|

|

|

|

71.7

|

|

|

91.60%

|

|

|

|

|

|

|

71.9

|

|

|

|

|

|

|

|

|

|

67.5

|

|

|

88.70%

|

|

|

|

|

|

|

76.8

|

|

|

93%

|

|

|

|

|

|

|

69.5

|

|

|

|

|

|

|

|

40%

|

|

|

76.3

|

|

|

94.40%

|

|

|

|

|

|

|

71.7

|

|

|

93.10%

|

|

|

|

|

|

|

74.9

|

|

|

|

|

|

|

|

|

|

76.2

|

|

|

81.20%

|

|

|

|

|

|

|

71.2

|

|

|

71.90%

|

|

|

|

|

|

|

65.1

|

|

|

85.40%

|

|

|

|

|

|

|

67.3

|

|

|

88.40%

|

|

|

|

|

|

65.5

|

|

|

0

|

|

|

|

20%

|

|

|

6999%

|

|

|

|

|

|

65.5

|

|

68.20%

|

|

|

|

70.3

|

|

|

|

|

|

65.6

|

|

77.20%

|

|

|

0%

|

|

52.9

|

54.80%

|

|

Espérance de Vie en 2005 Taux d'Alphabétisation en

2005

Haïti Honduras Nicaragua Guyane Suriname Bolivie Rép.

Dom Guatemala El Salvador

Équateur Paraguay Colombie Jamaïque Pérou

Costa Rica Belize Panama Brésil

Mexique Chili Venezuela Uruguay Trin.& Tob Argentine Barbade

Bahamas Ant.& Barb

Canada USA Dominique S.C. & N. S.V. & G. Sainte-Lucie

Grenade

|

|

La Zone de Libre-échange des Amériques

(ZLEA), un nouveau départ économique pour les

Amériques

au 21ème siècle : enjeux et perspectives de cette

intégration régionale pour Haïti.

Mémoire de sortie de l'étudiant : Erold

ELCIUS

POUR L'OBTENTION DU GRADE DE LICENCIÉ ÈS SCIENCES

ÉCONOMIQUES

Promotion : 1999 - 2003

Sous la Supervision de : M.

Marc Eddy ALLEN

Avril 2004.

|

TABLE DES MATIÈRES

i

Dédicace......................................................................................iv

Remerciements..................................................................................v

Liste des sigles &

Acronymes.............................................................vii

Introduction...........................................................................

...Page 9

CADRE MÉTHODOLOGIQUE

A-

Problématique...........................................................................

13

B- Hypothèses de

l'étude..................................................................

14

C-

Méthodologie.............................................................................

15

D- Objectif

général..........................................................................

15

E- Objectifs

spécifiques....................................................................

15

F- Intérêt du

travail..........................................................................

15

CADRE THÉORIQUE ET CONCEPTUEL

a) Cadre

théorique..............................................................................

17

b) Représentation mathématique du

modèle ricardien..................................... 17

c) Un exemple chiffré du modèle

ricardien................................................ 18

d) Cadre

conceptuel...........................................................................

19

PREMIÈRE PARTIE

ÉTUDE DE L'ÉCONOMIE HAÏTIENNE ET LA

ZLEA

CHAPITRE I

SITUATION ÉCONOMIQUE D'HAÏTI ET CELLE DE LA

RÉPUBLIQUE DOMINICAINE ET DE LA JAMAÏQUE POUR UNE ÉTUDE

COMPARATIVE ET DE

LAZLEA.......................................................................................26

A- Raison justifiant la

ZLEA............................................................. 27

a) Différence de

climat...................................................................

27

b) Gap

technologique............................................................

......... 28

c) Capacité de

l'économie...............................................................

28

B- Représentation géographique et humaine de

la République d'Haïti............ 29

C- Couverture forestière

d'Haïti......................................................... 30

D- La diaspora haïtienne, une source de richesse non

exploitée par l'économie

Nationale................................................................................

30

E- SITUATION ÉCONOMIQUE D'HAÏTI DE 1970 À

2004 :

a) Période de croissance ( 1970 à

1980)................................................ 32

b) Période de crise ( 1980 à

1990)...................................................... 32

c) Aggravation de la crise économique

haïtienne ( 199 1 à 1994).................... 34

d) Légère amélioration des

activités économiques haïtiennes ( 1994 à 1998).....

35

e) Décélération continue des

activités économiques haïtiennes (2000 à 2004)...

38

F- SITUATION ÉCONOMIQUE DE LA RÉPUBLIQUE

DOMINICAINE :

a) Situation géographique et humaine de la

République Dominicaine............ 39

b) Situation générale de l'économie

dominicaine.................................... 40

G- SITUATION ÉCONOMIQUE DE LA JAMAÏQUE :

a) Situation géographique et humaine de la

Jamaïque............................... 4 1

b) Situation générale de l'économie

jamaïcaine...................................... 4 1

H- SITUATION ÉCONOMIQUE DES ÉTATS-UNIS

D'AMÉRIQUE :

a)

ii

Situation géographique et humaine des

Etats-Unis................................ 42

b) Situation générale de l'économie

américaine....................................... 43

I- SITUATION ÉCONOMIQUE DU BRÉSIL :

a) Situation géographique et humaine du

Brésil....................................... 45

b) Situation générale de l'économie

brésilienne....................................... 45

J- SITUATION ÉCONOMIQUE DES AMÉRIQUES :

a) Situation géographique et humaine des

Amériques................................ 47

b) Situation économique des Amériques (

1970 à 1990).............................. 49

c) Situation économique des Amériques (

199 1 à 1999)............................... 49

d) Situation économique l'Amérique Latine

(2000 à 2006)......................... 50

e) Baisse des exportations dans les Amériques(

199 1 à 1999)....................... 5 1

CHAPITRE II 53

ÉTUDE DE LA ZLEA À LUMIÈRE DES

GRANDES THÉORIES ÉCONOMIQUES :

Introduction 53

A- Thèses

libre-échangistes...............................................................

54 Perspectives de la ZLEA pour

Haïti................................................. 55

B- Thèses

protectionnistes................................................................

56 Enjeux de la ZLEA pour

Haïti......................................................................

57 AVANTAGES DE LA ZLEA POUR HAÏTI :

a)

Emplois..................................................................................

58

b) Consommations 59 INCONVÉNIENTS DE LA ZLEA

POUR HAÏTI :

a) Une menace pour les entreprises haïtiennes

59

b) Une menace pour les agriculteurs

haïtiens.......................................... 60

DEUXIÈME PARTIE

POLITIQUES PUBLIQUES D'HAÏTI ET LA

ZLEA

CHAPITRE I

POLITIQUES ÉCONOMIQUES QU'HAÏTI DEVRAIT

APPLIQUER POUR ÊTRE COMPÉTITIVE VIS-À-VIS DES CONCURENTS DE

LA ZLEA...................63

A- POLITIQUE AGRICOLE :

a) Ressources en

sol......................................................................

64

b) Mode de distributions des 800.000 has cultivables

64 RESSOURCES EN EAU :

a) Pluviométrie 65

b) Eaux de surface 65

c) Eaux souterraines 66

d) Irrigation 66

Ressources halieutiques 67

Campagnes de vulgarisation...... 67

Agriculture haïtienne : ses contraintes et ses

potentialités 68

B- POLITIQUE TOURISTIQUE :

...................................................... 7 1

a) Énumération des ressources touristiques

disponibles en Haïti.................. 72

b) Des sites historiques à

valoriser...................................................... 73 LES

INFRASTRUCTURES INDISPENSABLES AU DÉVELOPPEMENT DU TOURISME HAÏTIEN

:

a) Les Routes

Haïtiennes..................................................................

74

b)

|

Énergie

Électrique.....................................................................

74

|

c)

|

Eau potable 75

|

d)

|

Ports et Aéroports 75

|

e)

|

Chambres d'hôtels 76

|

f)

|

|

e-Tourism (Tourisme

électronique)................................................76

|

|

C- POLITIQUE MONÉTAIRE :

a) Politique monétaire de la BRH(2000 à

2004)...................................... 77

b) Évolution des agrégats

monétaires haïtiens pour l'année 2004................

..78

c) Politique monétaire d'Haïti en situation

de ZLEA................................ 80

d) Le mécanisme de la politique

monétaire............................................ 8 1

e) Les conséquences d'une politique

monétaire expansionniste..................... 82

f) Problématique du taux de change en

Haïti.......................................... 83

D- POLITIQUE ENCOURAGEANT LA CRÉATION DES PETITES

ET MOYENNES ENTREPRISES (PME) DANS L'ÉCONOMIE HAÏTIENNE

:

a) Les PME et création

d'emplois....................................................... 84

b) Mécanisme de la création des

PME................................................86

c) Méthode de calcul d'amortissement

financier...................................... 87

d) Processus de versement de la dette : Période 8

mois............................. 88

E- POLITIQUE

BUDGÉTAIRE..........................................................

90

F- POLITIQUE

TECHNOLOGIQUE.................................................. 93

G- POLITIQUE

ÉDUCATIVE........................................................... 95

Analyse et interprétation des

données..............................................96

a) Analyse de la variable

endogène....................................................

98

b) Les méthodes

explicatives..........................................................98

c) Le résumé du modèle

économétrique pour le test de

validation..............99

CHAPITRE II 101

OBJECTIFS RÉELS DU SOMMET DES

AMÉRIQUES

A- Mondialisation ou Globalisation de l'économie

de la région américaine.... 10 1

B- Objectifs Millénaire pour le

Développement(OMD)

102

Conclusion..............................................................................

104

Recommandations 106

Références 108

ANNEXE

Modèle économétrique

Tableaux et Graphiques

ZLEA -- Zone de Libre-échange des Amériques

: Avant -- Projet d'Accord

O

iii

O O

DEDICACE

iv

En faisant ce travail de recherches, nous avons

consenti des efforts énormes en temps et en argent, et tout ce travail

est l'effort de ma famille qui m'a toujours aidé depuis le premier jour

de mes études universitaires.

En outre, Jésus n'avait-il pas raison de dire

aux Pharisiens ? : «Donner à César ce qui est à

César, donner à Dieu ce qui est à Dieu ». Ainsi,

disons-nous cela c'est une façon d'apprécier à juste titre

tous ceux et toutes celles qui nous ont aidé d'une façon ou d'une

autre.

Et, nous voulons dédicacer tout notre travail

à tous nos amis, à notre famille et spécialement à

notre soeur défunte Micheline ELCIUS et à nos amis

décédés Bernadin PIERRE-LOUIS et Senecque OZIT qui, dans

leur vivant, sont trois personnes pour qui nous avions une grande

estime.

REMERCIEMENTS

v

En tout premier lieu nous voulons

remercier avec le plus grand respect le Grand Architecte de l'univers pour

l'amour, la force et la sagesse qu'il nous donne à profusion. Nos

remerciements vont également à notre famille notre père

Saintanord ELCIUS, notre mère Enide DELPHONSE, nos soeurs

Marlène, Roseline, Dieudeline, Modeline, Mona & Fedeline ELCIUS, nos

frères Ulrick, Fedler & Saintalien ELCIUS, nos nièces Sherly

Smaëlle DEVERS, Sherlanda EXUMÉ et Yasmine ELCIUS, nos neveux

Hugens Mudji BALAN, Chris Farley ELCIUS & Louvens SAINT-JEAN. Nous

voudrions remercier tous les professeurs qui ont contribué à

notre formation intellectuelle, soit primaire, secondaire ou universitaire et

spécialement notre professeur de recherches M. Marc Eddy

ALLEN.

Des remerciements spéciaux à nos cousins

Saint Victor et son fils Wontously & Rony CHARITABLE et sa famille. Nous

tenons à remercier tous nos amis tels que : Elmise LERISÉ et son

amie Béatrice, Dieuverno JOSEPH, Françoise M. CANTAVE, Richard

Giscard PHILOGÈNE, Berlin PIERRE-LOUIS, Samuel SAINT-PREUX,

Pierre-Richard CANGÉ, Jean Daddy BEAUJOUR et Bernard, Ricardy

LERISÉ, Raymond LORMILUS, Nickson GILLES, Renold & sa femme Ginette,

Marie-Anne DANIEL, Sandra GÉNÉUS, Jean Carlo ARMAND,

Gédeon PRESENDIEU, Bouchard SIMON, Ruthnie et Rosemine PIERRE, Claude,

Jean-Yves et Kerby GELIN, Elie et Vadick CANTAVE, Hérold, Milord,

Simonette & Elsia JOSEPH, La Foie & Hérold ISRAEL, Wilfrid

BAPTISTE, Ermonia OZIT, Marie-Lourde, Nelson, Brusly & Joubert JEUNE,

Chenet & Chesnel PIERRE-SAINT, Escart, Billy, Mexone & Hollandais

LUCCE, Kerlande, Wiline & Clamène RAYMOND, Gertrude DAZEMÉ,

Wilguenson MELEUS, Wilguens ESTILIEN, Lainé et on en passe.

Et nous voulons, dans le cadre de ce travail,

remercier tous nos collègues comme : Rév. Pasteur Actionnel

FLEURISMA & sa famille, Dimilsaint MONDELUS, Moïse SANON, Hubert

ZAMOR, Wilson LOUIS, Naïbe ALPHONSE, Oxold CHARLES, Olmy PIERRE, Jean

ANTOINE, Sandra JEAN-CHARLES, Jacob CHARLES, Wensen SAINT-PIERRE, Enel

JEAN-MARY, Dol LERESTE, Rocheney ÉLICIER, Joachim BENOIT, Larousse

SÉNAT, Wilson JEAN-JACQUES, Renel SAINT-PAUL, William NOEL, Ricot JEUNE,

Dieudy F. DIEUDONNÉ, Maître Emmanuel, Madcène &

Kentorche NOEL. Nos remerciements s'adressent également à tous

nos anciens collaborateurs tels que : Saint-Victor SEJOUR, Lucker SAINT-LOUIS,

Adler CORVIL, Ormissis JOSEPH, Maurinvil FILS-AIMÉ, pour ne citer que

ceux-là. Nos remerciement vont à tous nos condisciples &

camarades d'université tels que Renal CHARLES, Roselène

JEAN-BAPTISTE, Marc

Armstrong JOSEPH, Jude JEAN, Cedouard CHARLES,Yonel

PETIT-FRÈRE, Claude BERNARD, Evens & Samuel, Michel ETIENNE, Cadet

NOTES, Carlo ESTARD, Kenold ARMAND, Ernst FIRMILUS, Martial CANGE, Rony, Ansy

GUERRIER, Claudine CLERVAUX et remerciements à tous nos

élèves et à tous nos frères et soeurs.

Enfin, nous dédions ce travail à notre

soeur défunte Micheline ELCIUS qui, dans son vivant, m'a toujours

aidé et encouragé à continuer mes

études.

vi

M. Erold ELCIUS

LISTE DES SIGLES & ACRONYMES

vii

AGD Administration Générales

des Douanes

AID Agence Internationale de

Développement

ANACAPH Association Nationale des Caisses

Populaires Haïtiennes

ANADIPP Association Nationale des

Distributeurs de Produits Pétroliers

BID Banque Interaméricaine de

Développement

BM Banque Mondiale

BRH Banque de la République

d'Haïti

BRI Banque des Règlements

Internationaux

CAF Coût Assurance Fret

CEAP Communauté Économique

d'Asie et du Pacifique

CEE Communauté Économique

Européenne

CEPALC Commission Économique pour

l'Amérique Latine et les Caraïbes

DGI Direction Générale des

Impôts

DID Développement International

Desjardins

DTS Droits de Tirage

Spéciaux

ED'H Électricité

d'Haïti

EU Etats-Unis d'Amérique

FAO Organisation des Nations Unies pour

l'Alimentation et l'Agriculture

FED Réserve Fédérale

Américaine

FIDA Fonds International de

Développement Agricole

FMI Fonds Monétaire

International

FMN Firme Multinationale

GATT General Agreement on Tarriffs and Trade

ou Accord Général sur les

Tarifs Douaniers et le Commerce.

HFTZ Hemispheric Free Trade Zone(Zone

Hémisphérique de Libre-échange)

IDH Indicateur de Développement

Humain

IFBC Institut de Formation de la Banque

Centrale

INSEE Institut National de la Statistique et

des Études Économiques

IPC Indice des Prix à la

Consommation

IPH Indicateur de Pauvreté

Humaine

MEF Ministère de l'Économie et

des Finances

MERCOSUR Mercado Comûn del Sur

(Marché Commun du Sud)

MG Millions de Gourdes

NOEI Nouvel Ordre Économique

International

NPI Nouveau Pays Industriel

OCDE Organisation de Coopération et de

Développement Économiques

OEA Organisation des États

Américains

OFATMA Office d'Assurance-Accidents du

Travail, Maladie et Maternité

OMC Organisation Mondiale du

Commerce

ONG Organisations Non

Gouvernementales

ONUDI Organisation des Nations Unies pour le

Développement Industriel

OPEP Organisation des Pays Exportateurs de

Pétrole

PAM Programme Alimentaire Mondial

PAS Programme d'Ajustement

Structurel

PDEM Pays Développé à

Économie de Marché

PED Pays En Développement

PIB Produit Intérieur Brut

PMA Pays les Moins Avancés

PME Petite et Moyenne Entreprise

PNB Produit National Brut

PNB Produit Net Bancaire

PNUD Programme des Nations Unies pour le

Développement

PREPIPA Projet de Réhabilitation des

Périmètres Irrigués de la Plaine de l'Arcahaie

PSERE Population Sans Emploi à la

Recherche d'un emploi

PVD Pays en Voie de

Développement

SFI Société Financière

Internationale

TCA Taxes sur les Chiffres

d'Affaires

TELECO Télécommunications

d'Haïti

UE Union Européenne

UGCF Unité de Gestion et de

Contrôle Fiscal

USAID l'Agence Américaine pour le

Développement International

O

viii

O O

Page 1

Page 2

Page 3

Page 4

Page 5

Page 6

Page 7

Page 8

INTRODUCTION

Page 9

Depuis des années le sujet d'intégration

économique devenait l'objectif prioritaire des dirigeants de tous les

continents de la planète. Ainsi, chaque continent veut se renforcer dans

une intégration économique1, question certes

d'augmenter leur capacité économique.

En outre, dans la volonté de concurrencer la

puissance économique américaine, le continent européen,

selon le traité de Rome de 1 957, a créé la

Communauté Economique Européenne(CEE) ou le grand

Marché Commun Européen(MCE)2 ; sur le

continent africain, du côté de l'Afrique de l'Est, le

traité de Kampala de 1 967 a institué de façon

officielle une union douanière3 sous le nom de

Communauté Economique de l'Afrique de l'Est(CEAE) et dans la

zone de l'Afrique de l'Ouest en 1 975, la Communauté Economique de

l'Afrique de l'Ouest a été créée ; sur le continent

américain du côté de l'Amérique du Sud, le premier

janvier 1 995 un grand marché commun du nom de Marché Commun

du Sud ou Mercado Comùn del Sur(MERCOSUR) et dont les pays membres

sont : l'Argentine, le Brésil, le Paraguay et

l'Uruguay a vu le jour ; dans la partie de l'Amérique du Nord

les Etats-Unis, le Canada ont créé, en 1 988,

l'Association de Libre-échange Nord-Américaine(ALENA)

auxquels est venu se joindre le Mexique en 1 993, en 1 973 les

pays anglophones des Caraïbes ont créé le grand

marché du nom de Caribean Community(CARICOM) dont Haïti

l'unique pays francophone en est devenue membre.

Pourtant, malgré le CARICOM, le

MERCOSUR, l'ALENA et les autres accords économiques de

la région les dirigeants des pays des trois Amériques ont compris

que ces intégrations différentes ne peuvent résoudre

à elles seules les problèmes socio-économiques que

confrontent certains pays du continent américain. C'est pourquoi, ils

ont initié, en 1 994, à Miami (Etats-Unis d'Amérique) le

grand «Sommet des Amériques », lequel sommet a eu

pour leitmotiv la Zone de Libre-Echange4 des Amériques

(ZLEA). Par ailleurs, si pour les 34 chefs d'Etat et de gouvernement qui

ont été à Miami, à Santiago du

Chili, au Québec du Canada, à

Monterrey du Mexique et à Mar del Plata de

l'Argentine, le bateau salutaire qui va

1 . L'intégration économique entre

divers états peut prendre plusieurs formes. Selon le degré

d'intégration, on distingue : la zone de libre-échange, l'union

douanière, l'union tarifaire, le marché commun et l'union

économique. Lexique économique, page 32 9.

2 . Il s'agit d'une union douanière entre la

France, l'Allemagne, l'Italie, la Belgique, le Pays-Bas, le Luxembourg et les

anciens pays de l'Europe de l'Est. Ibid, page 130.

3 . Il s'agit d'une union tarifaire où les

législations nationales en matière de douane sont

harmonisées. Ibid,, page 32 9.

4 . Ensemble de pays ayant supprimé les

obstacles douaniers applicables aux marchandises produites sur leur territoire.

Ibid, page 346.

Page 10

conduire à tout prix les pays des trois

Amériques, sauf Cuba (du président

révolutionnaire Fidel CASTRO) qui a été exclu de

l'Organisation des Etats Américains (OEA) depuis en 1 962, dans

le paradis de la prospérité économique et sociale est bien

la ZLEA.

Cependant, en dépit de la détermination

affichée de l'administration américaine pour atteindre la date

échéante janvier 2006, dans les perspectives du démarrage

réel de cette zone, cette nouvelle dynamique de marché pour les

trois Amériques s'est heurtée à de fortes manifestations

des altermondialistes au forum social mondial de Porto Alegre ou Anti-Davos

s'y opposant.

En outre, c'est comme à l'époque des

économistes classiques où la dynamique de marché de

libre-échange avait connu une opposition pareille comme celle

d'aujourd'hui, notamment avec les économistes marxistes et ceux non

marxistes comme : Friedrich LIST, François PERROUX,

John Maynard KEYNES, Raùl PREBISCH, Hans

SINGER, Myrdal pour ne citer que ces économistes-là

qui étaient tous des véritables défenseurs du

protectionnisme économique.

Les économistes marxistes ont fait valoir que

le libre-échange induisait des relations de dominant dominé, le

révolutionnaire, théoricien et président russe (1870 -- 1

924) Vladimir Llitch OULIANOV, dit LENINE qui était un

ennemi invétéré du système capitaliste avait dit :

« L'idée que la conquête des marchés

extérieurs se fait dans le cadre du développement de

l'impérialisme. Celui-ci se caractérise par la concentration des

entreprises, la fusion du capital financier et industriel, l'exportation des

capitaux, la domination et l'exploitation du monde par les pays les plus

puissants »5.

Au début des années soixante, d'autres

économistes marxistes ont soutenu l'idée que l'échange

international se faisait dans le cadre de relation inégale entre les

pays du centre (pays riches) qui dominent et exploitent les pays de la

périphérie (pays du tiers-monde) Entre autres des

économistes non marxistes tels que l'Allemand F. LIST au XIXe

siècle et le Français F. PERROUX (1 903 -- 1 987) ont

développé des analyses qui prennent en compte les effets de

pouvoir. F. LIST estimait en 1840 qu'une nation devait avoir des

préférences de structures productives. Quant à F.

PERROUX il y a effet de domination quand un pays peut exercer une action

asymétrique sur un autre. Les relations entre les pays très

industrialisés et les pays du tiers-monde sont souvent marqués

par l'existence d'effets de domination du Nord sur le Sud. J. M.

KEYNES, de son côté, pense que le protectionnisme

économique est un bon mécanisme économique pouvant

permettre aux pays de lutter contre le chômage et, plus

près

5 . Dictionnaire de l'essentiel en

économie, page 1 92.

Page 11

de nous, le président

vénézuélien Hugo CHAVEZ a initié avec

certains gouvernements de gauche de l'Amérique latine un mouvement

étant connu sous l'appellation «Alternative Bolivarienne pour

les Amériques(ALBA) » qui s'oppose à la vision

libre-échangiste de l'administration américaine. C'est dans cette

situation bien particulière que nous allons étudier la Zone

de Libre-Échange des Amériques(ZLEA), un nouveau départ

économique

pour les Amériques au 21ème

siècle : enjeux et perspectives de cette intégration

régionale

pour Haïti. Le travail va diviser en

deux parties et composer de quatre chapitres à raison de deux chapitres

par partie. Et, dans la première partie, on a l'étude de

l'économie haïtienne et la ZLEA et ses chapitres sont :

Chapitre I

Situation économique d'Haïti et celle de

la République Dominicaine et de la Jamaïque pour une étude

comparative à celle d'Haïti.

Chapitre II

Étude de la ZLEA à lumière des

grandes théories économiques.

Arriver à la deuxième partie, nous avons

les politiques publiques d'Haïti et la ZLEA et ses deux chapitres sont

formulés ainsi :

Chapitre I

Les politiques économiques qu'Haïti devrait

appliquer pour être compétitive vis-à-vis

des concurrents de la ZLEA.

Chapitre II

Objectifs réels du sommet des

Amériques.

Ce faisant, nous sommes persuadés que nous

sommes sur le point de rendre la voie de la vérité accessible

à plus d'un. Indépendamment des problématiques de

divergences de vue que nous pouvons déceler au sein de certains leaders

de la ZLEA, il est évident que cette intégration régionale

cherche à résoudre les problèmes de pauvretés

criantissimes des Pays en Voie de Développement (PVD) des

Amériques.

Zone de Libre-Échange des Amériques -

ZLÉA

Sommets des Amériques

Mar del Plata 2005

Monterrey 2004

Quebec 2001

Santiago 1998

Miami 1994

Page 12

*

* *

Page 13

CADRE MÉTHODOLOGIQUE

A- Problématique

En 1804, nos Ancêtres avaient

sonné le glas de la donne géopolitique d'alors. Cependant, en

dépit de leurs grands exploits réalisés sur le plan

militaire, la guerre du développement économique restait un

défi majeur pour eux et pour les différents gouvernements qui

leur ont succédé.

Par ailleurs, « aucune économie ne

saurait fonctionner en autarcie », dit-on. Ainsi, à deux ans

de cette intégration régionale c'est-à-dire en 2004,

Haïti est dans une situation très difficile pour ne pas dire

irrémédiable. Cette situation se caractérise par : un

déficit budgétaire dépassant plus de trois milliards de

gourdes, un taux d'inflation autour de 40% ayant pour corollaire l'augmentation

des prix de tous les produits de première nécessité, une

réserve nette de change autour de 17 millions dollars US,

représentant une peau de chagrin soit un mois d'importation, un taux de

chômage de l'ordre de 65%, une gourde très faible, pas

d'infrastructures sanitaires, une très grande faiblesse au niveau des

infrastructures routières et téléphoniques.

L'électricité est très difficile

en Haïti car dans le pays tout entier, 82.3% des ménages dont 6 9.4

en milieu rural, font usage de la lampe à gaz comme principal mode

d'éclairage ; pour la cuisine 68.5% des ménages urbains

fonctionnent avec le charbon de bois contre 90. 9% des ménages en milieu

rural, sur le plan de la formation ; le niveau d'alphabétisme de la

population d'Haïti de 10 ans et plus ne franchit pas 61% pour la

totalité du pays et la répartition par sexe en terme de

pourcentage varie ainsi : 63% d'hommes et 58% des femmes savent lire et

écrire et seulement 6 sur 1.000 travailleurs sur le marché du

travail possèdent un diplôme ou un certificat dans un domaine

technique ou professionnel.

Un expert du Fond des Nations Unies pour la

Population(UNFAP) répondant au nom de Hernando CLAVIJO relate

que les taux de mortalité maternelle et infantile et du VIH/SIDA en

Haïti sont les plus grands de toute l'Amérique « Sur

chaque 100.000 naissances vivantes, 523 femmes ne survivent pas et 1 enfant sur

8 meurt avant l'âge de 5 ans », dit-il. Une

insécurité grandissante empêchant les investissements

productifs, un secteur privé appauvri, une politique fiscale très

laxiste avec un Niveau de Pression Fiscale(NPF) plus faible de la région

des Amériques (celui-ci varie de 7% à 9% expliquant

l'inadéquation des structures juridiques et administratives et la

multiplicité des impôts indirects mises en

Page 14

place pour l'application des lois et techniques

fiscales), une agriculture

laissée-pour-compte, un pays en proie aux intempéries et une

population qui vit avec moins de 50 centimes par jour6, plus de

500.000 enfants de 6 à 11 ans ne sont pas scolarisés, 70% des

habitants d'Haïti n'ont pas de logement, pas d'eau potable et seulement 8%

des maisons haïtiennes sont capables de payer un service de ramassage

d'ordures en 2006(Source : Déclaration de Politique

Générale du Premier ministre Jacques Édouard ALEXIS, page

10).

D'après le IVe recensement, une

quantité très faible de la population haïtienne a

accès aux services sociaux : il n'y a que 8.5% des maisons

haïtiennes qui sont branchées à un service de distribution

d'eau potable dont 80.7% en milieu urbain. L'industrie est enclavée

à Port-au-Prince et elle n'emploie que 5% de la population active et il

y a une inégalité criante en Haïti parce que la classe riche

ne représente que 2% de la population et contrôle 44% du revenu

national et 23% des enfants d'Haïti souffrent de malnutrition chronique,

5% de malnutrition aiguë et 17% d'insuffisance pondérale et 2/3 des

foyers ruraux sont en situation d'insécurité alimentaire

forte.

Ainsi, c'est avec tous ces cortèges de

problèmes que le pays va prendre le chemin de la ZLEA. Nous pensons que

les dirigeants haïtiens qui vont engager plus de huit millions d'habitants

du pays dans cette intégration régionale n'ont pas compris

réellement les faiblesses du pays en termes d'infrastructures de toutes

sortes.

Après ce tour d'horizon que nous venons de

faire nous voulons nous demander si les nouvelles autorités du pays

auraient suffisamment de temps pour jeter les bases économiques

nécessaires pouvant permettre à Haïti d'y entrer en toute

fraîcheur économique ou qu'elles vont donner raison à

l'économiste Michel DEBONNEUIL qui disait : « il ne

faut pas vouloir l'appliquer lorsque les conditions de son efficacité ne

sont pas réunies pour un pays »7

La ZLEA ne va pas être une panacée allant

résoudre tous les problèmes socio-économiques que

traversait Haïti depuis des années. Vu la situation politique

complexe qui sévit dans le pays, la ZLEA n'augmenterait pas sa situation

de dépendance davantage. En fait, ces constats nous poussent à

poser cette question : l'économie haïtienne est-elle prête

à intégrer la Zone de Libre-Echange des Amériques

?

6 . Selon le denier rapport des Nations-Unies sur le

commerce international dans les PVD.

7 . Michel DEBONNEUIL : Problèmes

économiques No. 2355, 22 Déc. 1 993.

Page 15

B- Hypothèses du travail

a) La balance commerciale haïtienne face

à un déficit tendanciel au pourcentage du PIB au cours de la

période allant de 1 960 à 2002.

b) L'évolution des importations

haïtiennes en fonction des exportations et du taux de change et la

corrélation existant entre la variable expliquée (Y) et les deux

autres variables explicatives (X1) et (X2) de 1 975 à 2003.

C- Méthodologie

La méthodologie que nous allons utiliser dans

le cadre de ce travail est absolument documentaire, mais avec des approches

comparatives et déductives. Par-là même, nous allons donner

la priorité aux différentes études faites en

matière d'économie internationale sur Haïti et sur les

autres pays de la ZLEA, soit par les institutions nationales ou internationales

oeuvrant dans ce genre d'activité.

En fait, c'est une approche probabiliste basée

sur des modèles mathématique, statistique et

économétrique. Enfin, vu l'importance d'un tel sujet, nous allons

utiliser beaucoup de livres et documents traitant le libre-échange

commercial, ses avantages et ses inconvénients

économiques.

D- Objectif général

En traitant ce thème, nous voulons montrer

l'importance de la Zone de Libre-échange dans l'espace économique

des Amériques avec ses enjeux et ses perspectives économiques

pour Haïti.

E- Objectifs spécifiques

De façon spécifique, on se propose dans ce

travail de :

1) comprendre la Zone de Libre-échange selon

l'approche protectionniste ;

2) comprendre la Zone de Libre-échange selon

l'approche libre-échangiste.

Page 16

F- Intérêt du travail

La zone de libre-échange dans le continent

américain va être un marché inter-échange entre les

34 pays de la zone. En fait, elle pourrait être une grande

opportunité de croissance pour l'économie haïtienne si les

autorités économiques haïtiennes arrivaient à

définir des politiques publiques capables de stimuler la production dans

l'économie.

Avec les hypothèses posées, tout en

tenant compte du modèle économique qui se trouve en annexe de ce

travail, on essaie de comprendre l'économie haïtienne et son poids

par rapport au reste du monde.

Ainsi, en traitant un pareil thème dans le

cadre de notre mémoire de sortie, c'est pour montrer le rôle de

moteur de croissance peut jouer la zone de libre-échange des

Amériques dans le développement économique et social

d'Haïti si les autorités économiques du pays pensent

à contrôler la balance commerciale et le taux de change par une

politique économique de rigueur.

Page 17

CADRE THEORIQUE ET CONCEPTUEL

a) Cadre théorique

Le concept zone de libre-échange fait

aujourd'hui la une des actualités nationales et internationales, soit

avec le marché caribéen le CARICOM ou le grand

marché régional la ZLEA.

La zone de libre-échange est inhérente

à l'intégration économique et elle désigne

l'ensemble de pays pour lesquels il n'existe pas de droits de

douane8 ni de contingentement9. Stricto sensu, la zone de

libre-échange est l'ensemble des échanges internationaux de biens

et services et elle peut être étudiée au sens large comme

étant une certaine faiblesse d'un pays, parce qu'il ne dispose de toutes

les ressources : matières premières et facteurs de production,

par exemple, capital, travail et technologie sur son propre

territoire, et aussi pour profiter des différences de coûts de

production entre les pays de la zone, ce qui entraîne une certaine

spécialisation internationale.

En outre, David RICARDO le défenseur

lucide du libre-échange commercial va tenter de montrer que la zone de

libre-échange est favorable y compris dans le cas où un pays ne

disposerait d'aucun avantage absolu. Pour D. RICARDO pour qu'un pays

bénéficie de l'échange international, il suffit que chaque

pays se spécialise dans le ou les produits pour lesquels il dispose d'un

avantage comparatif ou relatif. Ainsi, dans le cadre de ce travail, nous

appuyons toutes nos réflexions sur la théorie de l'avantage

comparatif de David RICARDO.

b) Représentation mathématique du

modèle ricardien (Cas hypothétique)

La représentation mathématique du

modèle ricardien est présentée de la manière

suivante :

p(x) = We(x) pour un bien produit en Haïti p(x) =

W*e*(x) pour un bien produit dans la ZLEA

Si pour produire en Haïti une unité du

bien x exige nécessairement e(x) heures-travail et lesquelles donnent un

profit We(x). Si ce même bien est importé, le revenu du travail

qui

8 . Droit de douane ou tarif douanier : Le droit de

douane ad valorem ou tarif nominal est une taxe imposée sur les

importations en pourcentage de leur valeur. Cette taxe est payée par les

consommateurs nationaux et perçus par l'Etat. Lexique

économique, page 205.

aurait été employé pour une

unité du bien x en Haïti peut acquérir We(x)/p(x)

unités d'importations de x, avec p(x) = W*e*(x). En outre, il est plus

intéressant pour Haïti d'importer le bien x si le nombre d'heures

en travail peut produire une unité de x directement est susceptible de

permettre d'avoir de façon inverse davantage d'une unité de x par

le biais des biens d'exportations étant fabriqués en

compensation, cela nous permet d'écrire :

1

p x

( ) = we (

x ) >

p(x)

w*e*

x

( )

Autrement écrit,

e*

(x)E(x) w

=

<

w

*

e(x)

Au fait, nous avons constaté que la structure

de spécialisation prônée par D. RICARDO est

clairement réalisée à condition que Haïti fabrique

tous les produits pour lesquels E(x) > W/W* tandis

que la ZLEA fabrique tous les produits pour lesquels E(x) <

W/W*. Ainsi, nous disons que les gains de l'échange sont

assurés car les dangers de détérioration des termes de

l'échange mentionnée par Raùl

PREBISCH10 et Hans SINGER11 sont

moindres.

c) Un exemple chiffré du modèle

ricardien

Pour une compréhension parfaite des arguments

de la représentation mathématique du modèle ricardien,

nous sommes obligés de les appuyer par un exemple chiffré.

Pensons qu'Haïti et la ZLEA ont les besoins unitaires en travail

précisés dans le tableau ci-dessous :

Tableau # 1

Besoins unitaires en travail

|

Huile essentielle Alcool

Haïti eLc = 2 eLw = 4

ZLEA e*Lc = 12 e*Lw = 6

|

. Restriction quantitative qui porte sur les flux

physiques d'importations. Ibid , page 157.

10 .Raùl PREBISCH, " The Economic Development

of Latin America and its Principal Problems », United Nations

Department of Economic Affairs, New York.

11 . Hans SINGER, Introduction à

l'économie du développement, page 102.

Page 18

En Haïti, nous avons eLc = 2,

eLW = 4 : le coût d'opportunité12 d'huile essentielle

en termes d'alcool est par conséquent eLc/eLW = 2/4 = 1/2. Tandis que le

coût d'opportunité de l'huile essentielle dans la ZLEA est

e*Lc /e*LW = 12/6 = 2. Nous disons à

l'équilibre régional, le prix relatif de l'huile essentielle doit

être compris entre ces deux valeurs. Dans le cadre de notre analyse,

imaginons qu'à l'équilibre régional Pc/Pw = 1 : un baril

de l'huile essentielle s'échange contre un baril d'alcool sur le

marché régional :

*

P e

W LW

eLW

Page 19

ou

Avec ce prix relatif de l'huile essentielle, nous

voyons clairement que chaque pays a une spécialisation comme le veut

D. RICARDO, Haïti dans l'huile essentielle et la ZLEA dans

l'alcool.

d) Cadre conceptuel

Dans le cadre de ce travail, nous allons faire usage

de beaucoup de concepts, c'est pourquoi nous voulons y mettre un cadre

conceptuel, question de permettre sa compréhension très simple

pour tous les professeurs, étudiants et chercheurs qui veulent en faire

un outil de recherche et de documentation en matière d'économie

internationale. Les plus nécessaires sont :

· Action : Titre de

propriété d'une entreprise. Une action représente une

fraction de l'actif d'une entreprise et donne droit à une partie de ses

profits (ou dividendes). En général, les actions se transigent

sur le marché boursier.

· Amortissement : Dépenses

d'entretien des équipements productifs. L'amortissement correspond

à la valeur de dépréciation de ces

équipements.

· Analyse normative : Elle incorpore

des jugements de valeur sur une situation et elle étudie le monde tel

qu'il devrait être.

· Analyse positive : Elle cherche

à expliquer les phénomènes économiques à

partir d'hypothèses mesurables et vérifiables et elle

étudie le monde tel qu'il est.

12

|

. Coût d'opportunité : Gain

qu'entraînerait un emploi alternatif des ressources propre d'un

agent

|

|

·

Page 20

Arbitrage : C'est

un choix entre deux possibilités qu'on effectue en tenant compte de

l'option à laquelle on renonce.

· Assiette fiscale : Elle correspond

à l'ensemble des dépenses et des revenues assujettis à

l'impôt. Avance en devises : C'est l'emprunt en devises

étrangères auprès d'une banque. L'avance en devises est

une technique utile pour les exportateurs qui désirent se

prémunir contre les variations du taux de change.

· Balance commerciale : Une des

composantes de la balance des paiements(BP) ou encore l'excédent ou le

déficit résultant de la comparaison des dépenses d'un pays

pour l'importation des marchandises et les recettes tirées de ses

exportations.

· Balance courante : C'est la partie de

la balance des paiements qui comprend les exportations et les importations des

marchandises.

· Balance des capitaux : C'est une

partie de la balance des paiements qui comprend les entrées et les

sorties de capitaux sous forme de placements (actions, obligations, etc.) et

d'investissements directs.

· Balance des invisibles : C'est la

partie des transactions internationales portant sur des services, des revenus

de placement et des transferts.

· Balance des paiements :

Présentation de l'ensemble des transactions financières d'un pays

avec l'extérieur à l'aide de deux grandes catégories de

compte : Compte courant (Balance commerciale) et compte capital (Entrées

et sorties de capitaux).

· Banque centrale : C'est un organisme

public mandaté par l'État pour appliquer la politique

monétaire. La banque centrale contrôle l'offre de monnaie,

gère les comptes des banques commerciales, sert d'agent financier

à l'État et intervient sur le marché des

changes.

· Banque commerciale : Institution

financière qui a le pouvoir de créer de la monnaie en accordant

des prêts. Comme les entreprises, les banques commerciales financent

leurs activités en vendant des services.

· Bon du Trésor : C'est un titre

émis par l'État pour financer ses opérations et dont

l'échéance varie de 3 mois à 1 an. Les bons du

Trésor sont vendus à un prix inférieur à leur

parité et procurent un rendement égal à la

différence entre leur prix de vente et leur

parité.

économique, Lexique économique, page

171.

· Budget : Le

budget présente l'état des recettes et des

dépenses.

· Change à terme : C'est une

opération d'achat ou vente de devises à une date

ultérieure, mais à un taux fixé immédiatement. Le

change à terme est une technique qui permet de se prémunir contre

les variations du taux change.

· Chômage : C'est une situation

économique caractérisée par le manque

d'emplois.

· Coefficient d'ouverture : C'est une

proportion des importations ou des exportations dans le PIB.

· Contraintes extérieures :

Limites imposées à la politique économique nationale par

les conséquences de l'ouverture sur le reste du monde.

· Crise économique : Il y a

crise économique, c'est quand l'état de l'économie ne

permet pas d'atteindre les objectifs souhaités, c'est-à-dire le

plein-emploi, stabilité des prix, etc.

· Cycle économique : C'est la

succession de deux phases, l'expansion et la récession.

· Déflation : C'est la baisse du

niveau général des prix.

· Dépenses publiques : Ce sont

les dépenses de l'État qui servent à la production des

biens et services publics.

· Dépréciation : Perte de

valeur d'une monnaie par rapport à une devise

étrangère.

· Désinflation : C'est la baisse

graduelle du taux d'inflation.

· Dette publique : C'est la dette de

l'État qui résulte des emprunts ayant servi à financer les

déficits budgétaires.

· Développement économique

: Ensemble de structures économiques, sociales et structurelles

amenant à une meilleure organisation du processus de

production.

· Disponibilité de devises :

Capacité de l'économie à générer des devises

par ses exportations pour faciliter ses transactions avec

l'extérieur.

· Droit de porte : Droit ou taxe

perçu sur des marchandises transportés d'une zone

douanière à une autre.

· Economie d'échelle :

Augmentation de la capacité de production d'une entreprise par le biais

de la technologie, entraînant la baisse du coût de chaque

unité produite.

Page 21

· Économie ouverte

: C'est une économie où les

exportations et les importations occupent une place importante dans le

PIB.

· Économie souterraine : C'est

un ensemble des activités économiques qui échappent

à la comptabilité officielle et à

l'impôt.

· Efficacité économique :

L'économie est efficace quand les ressources sont utilisées de

manière à produire le maximum de biens pour satisfaire le plus

grand nombre possible de besoins.

· Entreprise : C'est une organisation

qui produit des biens et services destinés à la

vente.

· Exportations : Vendre sur les

marchés internationaux des biens et services fabriqués par les

nationaux.

· Forum de Davos : Rencontre annuelle,

qui se tient dans la station de sports d'hiver des Grisons (Suisse), entre les

principaux leaders mondiaux des milieux politique, industriel et

financier.

· Forum Social Mondial de Porto Alegre

: Rencontre des antimondialistes ou des altermondialistes, qui se tient

dans la ville de Porto Alegre du Brésil pour rejeter le «

diktat » imposé par les institutions financières

internationales aux pays en développement et refuser la «

marchandisation » du monde qui s'opposerait au détriment

des populations pour le seul profit de grands groupes financiers et

industriels.

· Hot money : Capitaux flottants allant

d'un pays à l'autre à la recherche de meilleurs rendements

à court terme.

· Importations : Faire entrer dans le

pays des biens et services produits par les étrangers.

· Impôt progressif : C'est un

système d'impôt direct dans lequel chaque tranche de revenu

additionnel est imposée plus lourdement que la tranche

précédente.

· Indice des prix à la consommation

(IPC) : L'IPC représente la moyenne pondérée de tous

les indices de prix des produits consommés par les ménages. Le

taux de croissance de l'IPC d'une année à l'autre donne le taux

d'inflation.

· Marge de fluctuation : En vertu des

statuts du Fond Monétaire International (FMI), les monnaies peuvent

varier sur le marché des changes dans une certaine proportion. Cette

proportion s'appelle marge de fluctuation.

Page 22

· Nouveaux Pays Industrialisés (NPI)

: Sont des pays en développement connaissant un

taux de croissance élevée, une contribution de l'industrie au

PI13 supérieure à 25% et dont les exportations sont

composées en majorité de produits

manufacturés.

· Offre de devises : Habituellement

définie comme étant la somme de devises détenue par les

agents économiques pour effectuer des transactions avec des agents

économiques résidents et non-résidents.

· Périphérie, Pauvre, Sud, PVD

ou PMA : Pays participant au commerce international avec en grande partie,

des produits agricoles ou produits primaires.

· Politique monétaire :

Politique gouvernementale, conduite par la banque centrale, visant à

faire varier soit l'offre de monnaie, soit les taux

d'intérêt.

· Price-maker : Littéralement

faiseur de prix. Une entreprise est pricemaker lorsqu'elle a la

possibilité de fixer son prix sans qu'il en découle de

dégradation grave de son résultat.

· Price-taker : Littéralement

preneur de prix. Une entreprise est pricetaker lorsque le prix du marché

s'impose à l'entreprise.

· Produit Intérieur Brut (PIB) :

Est une estimation de la valeur de ce qui a été produit dans un

pays au cours d'une année.

· Produit National Brut (PNB) : Est la

valeur de la production réalisée par les facteurs de production

nationale, y compris la production qu'ils réalisent hors du territoire

national.

· Régime douanier suspensif :

Marchandises importées sur lesquelles ne prélèvent aucun

droit de douane.

· Réimportation : Faire rentrer

sur le territoire national des marchandises exportées

préalablement.

· Riche, Nord, Centre ou

Industrialisé : Pays faisant leur commerce avec le reste du monde,

échangeant majoritairement des produits manufacturés.

· Secteur abrité :

Réunion de tous les agents économiques

résidents.

· Secteur exposé :

Réunion de tous les agents économiques

non-résidents.

· Secteur primaire : Le secteur

primaire correspond aux activités dans l'agriculture, la sylviculture et

la pêche.

· Secteur privé : Ensemble des

entreprises privées.

Page 23

· Secteur public :

Administrations publiques et entreprises publiques.

· Secteur Secondaire : Il correspond

aux activités dans l'industrie et le bâtiment.

· Secteur tertiaire : Il correspond aux

activités dans le commerce, les transports, les

télécommunications et les services marchands et non

marchands.

· Secteur : Ensemble d'activités

reliées par des caractéristiques communes.

· Taux de change : Quantité de

monnaie nationale nécessaire pour obtenir une autre devise.

· Termes de l'échange :

Estimation de ce que fournit un pays aux autres pays en échange des

biens qu'il importe. Les termes de l'échange peuvent être

appréciés par le rapport entre le prix moyen des produits

exportés et le prix moyen des produits importés.

· Zone de libre-échange :

Ensemble de pays entre lesquels il n'existe pas de droits de douane ni de

contingentement.

*

* *

Page 24

Page 25

PREMIÈME PARTIE

ÉTUDE DE L'ÉCONOMIE HAÏTIENNE ET LA

ZLEA

Pour avoir une vision claire de

l'économie haïtienne et de celle de la ZLEA nous devons les

étudier pendant plusieurs périodes, l'économie de tout

pays de la région connait toujours de cycle qui comprend des phases

d'expansion (prospérité, essor, boom), de crise, de

contraction (dépression) et de reprise.

La ZLEA comme tout autre marché de

libre-échange est assis sur une perspective de l'élargissement de

la capacité des économies dans la région américaine

dans l'esprit d'y créer de la richesse tant sur le plan de la production

que sur le plan monétaire.

C'est pourquoi dans cette partie nous voulons faire un

grand coup de projecteur sur les économies de la ZLEA.

En fait, la première partie de notre travail

ayant pour titre : Etude de l'économie haïtienne et la

ZLEA.

Et elle est composée de deux chapitres qui sont

formulés ainsi :

> Situation économique d'Haïti et

celle de la République Dominicaine et de la Jamaïque pour

étude comparative et de la ZLEA.

> Etude de la ZLEA à la lumière des

grandes théories économiques.

Enfin, l'objectif que nous fixons dans cette partie

est très grand, nous voulons montrer à l'aide des statistiques

nationales et internationales comment évoluer les économies de la

région américaine pour des périodes allant de 1 970

à 2006. Et, nous allons comprendre la ZLEA par des théories

économiques élaborées sur la libéralisation des

marchés.

Page 26

CHAPITRE I

SITUATION ECONOMIQUE D'HAITI, DE LA REPUBLIQUE

DOMINICAINE ET DE LA JAMAIQUE POUR UNE ETUDE COMPARATIVE ET DE LA

ZLEA

La situation économique d'un pays traduit

toujours sa position économique à l'échelle de

l'économie mondiale ou régionale. En outre, au seuil de ce

nouveau millénaire toutes les autorités responsables et

respectables de la planète élaborent des stratégies

macroéconomiques en vue d'améliorer la situation

économique et sociale de leur pays.

En fait, chaque pays de cette ZLEA a une situation

économique particulière. La situation économique de la

République d'Haïti pendant les vingt trois(23) dernières

années(1 981 -- 2004) est critique avec des taux de croissance

très faible voire quelques fois négatifs. L'économie

américaine pour sa part est plongée dans une phase de

récession avec un taux de chômage avoisinant le 6% et elle vit

sous les menaces quotidiennes des terroristes

d'Alquaïda13, depuis la destruction complète

du World Trade Center14, ce qui a développé

une véritable psychose de peur chez les agents économiques

américains.

Le Brésil, 10e puissance

économique mondiale15, est en effet le champion des

inégalités. Le revenu moyen des Brésiliens n'a pas une

grande signification pour les 40% des plus pauvres qui ne perçoivent que

moins de 10% du revenu national. Quant à l'économie de la

République Dominicaine, elle est dans l'impasse après la grande

crise overtrading16 de la banque BANITER17 qui a

laissé un trou financier de cinquante cinq(55) milliards de pesos

représentant 20% du PIB dominicain. Ce malaise a engendré une

dépréciation du peso et empêché du même coup

à l'économie dominicaine de trouver les fortes croissances

connues sur la première administration de Leonel

FERNANDEZ18. Mais, malgré cela les zones franches de la

République Dominicaine ont connu une croissance énorme

résultant de l'augmentation des exportations (Voir Tableau # 19 en

Annexe). Du côté de la Jamaïque les indicateurs

économiques ont eu un très bon comportement. Par exemple, les

recettes publiques de ce pays sont estimées pour l'exercice fiscal 2002

-- 2003 à 264 9 millions de dollars US(Source : Collection Microsoft

Encarta 2006).

13 .Résseau terroriste dirigé par

Oussama Ben Laden.

14 .Les deux tours jumelles symbolisant la puissance de

l'économie américaine.

15 . Source : Introduction à l'économie

du développement, page 165.

16 .Situation d'une entreprise dont l'activité

dépasse ses possibilités financières.

17 . Qui était la deuxième banque

commerciale de la République Dominicaine en terme de

dépôts.

18 . Leonel FERNANDEZ : Deux fois élus

président de la République Dominicaine.

Page 27

En sortant de la République d'Haïti, de la

République Dominicaine et de la Jamaïque passant par les USA pour

arriver au Brésil nous voyons que la situation économique de la

région est complexe, c'est pourquoi nous allons passer au peigne fin la

situation économique d'Haïti de 1 970 à 2004 et

étudier d'une manière générale celle de la

République Dominicaine, de la Jamaïque, des Etats-Unis

d'Amérique, du Brésil et, en général, la situation

économique de la ZLEA pour la période de 1 970 à

2006.

A- Raison justifiant la ZLEA

Aucune économie de la région ne peut

prétendre d'avoir sur son propre territoire tous les facteurs de

production et tous les biens et services demandés par leurs habitants.

Depuis des années, l'économie mondiale a connu des mutations. La

question de souveraineté et de frontière est

dépassée car on parle partout de la mondialisation ou de la

globalisation de l'économie. Ainsi, il y a plusieurs raisons qui peuvent

justifier la ZLEA :

a) Différence de climat

b) Gap technologique

c) Capacité de l'économie

a) Différence de climat

La région américaine est partagée

entre le climat tropical et tempéré. Des pays comme Haïti,

la République Dominicaine, la Jamaïque, pour ne citer que ces

pays-là qui sont tous des pays tropicaux ont la capacité de

cultiver des denrées comme : l'ananas, le petit mil,

le sisal, le coton, le café, la canne

à sucre, le cacao. Ils sont en majeure partie des PVD et

ils participent au commerce international avec des produits agricoles (produits

primaires). C'est pourquoi, nous disons qu'ils ne peuvent pas influencer le

prix de leurs denrées. Aussi les économistes les appellent-ils

des « price-taker » sur le marché

mondial.

En revanche, le Canada a un climat

tempéré tandis que les Etats-Unis sont partagés entre le

tropical et le tempéré. Ils peuvent produire : le soja,

la pomme, le blé, la betterave, le

raisin, la cerise. Ils sont considérés comme

des pays du centre et dans le commerce international ils vendent des biens

manufacturés, ce qui leur donne un développement

Page 28

économique rapide et soutenable. Ils sont

capables de fixer le prix des denrées agricoles sur le marché

mondial ; ce faisant, ils sont appelés de « price-maker

».

b) Gap technologique

C'est le retard d'un espace économique (pays

ou continent) par rapport à un autre dans le domaine technologique

(connaissance, maîtrise et l'application des techniques). Dans la ZLEA,

tous les pays n'ont pas la même capacité technologique. Certains

pays de la région, par leur faible contenu technologique, sont

cantonnés dans la production parce qu'ils ne peuvent satisfaire

entièrement les goûts des consommateurs ; d'autres pays, par suite

de surplus de production des produits alimentaires et de matières

premières avec le progrès réalisé dans le domaine

de la biotechnologie surtout avec les Organismes

Génétiquement Modifiés(OGM) et également par

suite d'un développement technologique considérable seraient

exportateurs de ces produits-là. Enfin, les PVD de la ZLEA devraient

déployer beaucoup d'efforts pour combler ce gap technologique, sinon,

ils auraient du mal à s'affirmer réellement dans cette

zone.

c) Capacité de

l'économie

La capacité de l'économie ou la taille

de l'économie peut se définir comme étant l'ensemble des

moyens, par exemple : ressources humaines, financières et

matérielles ; qu'une économie utilise pour produire des biens et

services dans l'esprit de répondre aux demandes solvables des

consommateurs, soit internes ou externes. Pourtant, certains PVD de la

région, avec des difficultés énormes, comme les faibles

capacités d'absorption pour attirer les « hot-money »

ou d'accumulation de capitaux ainsi ils font face à un grand

déséquilibre au niveau de la production, c'est-à-dire

leurs offres de biens et services ne peuvent satisfaire les demandes de biens

et services de leurs habitants. Par conséquent, pour compenser ce

déséquilibre, ils sont obligés d'avoir recours aux

marchés internationaux.

Page 29

B- Représentation géographique et humaine de

la République d'Haïti

Haïti, île des Grandes Antilles,

limitée au Nord par l'Océan Atlantique, à l'Est par la

République Dominicaine, au Sud par la Mer des Caraïbes et à

l'Ouest par le canal du Vent, qui sépare l'île de Cuba, accuse une

superficie de 27750Km2. Son relief est montagneux (3/4 de montagnes

et 1/4 de plaines) comme celui de beaucoup de pays de la

Caraïbe et explique en grande partie la répartition des pluies sur

son territoire.

En fait, Haïti a des régions au vent et

des régions sous le vent. Les régions situées sur le

passage des vents alizés et nordés reçoivent beaucoup de

pluies. Toutefois, les régions avoisinantes des montagnes très

élevées reçoivent beaucoup de pluies. Outre cela, la

formation des nuages sur les hauts sommets des montagnes donne naissance

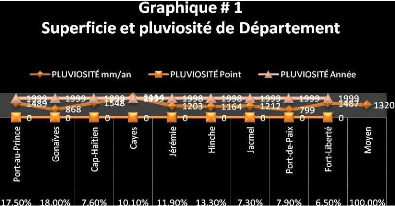

à des pluies. Ainsi la pluviométrie varie de 200mm de pluie

à peine pour quelques sections rurales du Nord-ouest d'Haïti

à 2000mm dans certaines régions du Plateau Central (Voir

tableau # 4). Haïti, comme les autres pays de la Caraïbe, n'est

pas exempte des cyclones.

En 2007, selon le IVe Recensement

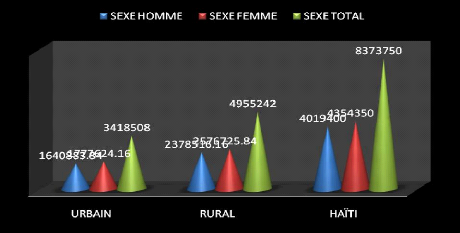

Général de la Population et de l'Habitat(RGPH en 2003), la

population totale d'Haïti était estimée à 8 373 750

habitants avec un nombre d'habitants par Km2 estimé en

moyenne nationale à 302.3 et pourrait même franchir la barre de 10

millions d'habitants en 2010 si rien n'est fait. Son taux de croissance est de

2.26%. Le degré d'urbanisation du pays est passé de 25% en 1 982

à 40% en 2003, ce qui fait d'Haïti un pays à urbanisation

tardive. La population active d'Haïti est estimée à 3

millions de personnes, dont 42% de femmes, ceci fait d'Haïti l'un des pays

en développement ayant la plus grande quantité de femmes sur le

marché du travail. 75% des Haïtiens vivent dans la pauvreté

et 80% sous le seuil de la pauvreté.

En fait, on doit signaler que la population

d'Haïti en 1804 était autour de 500.000 habitants, celle de 1870

était de l'ordre de 1 million d'habitants et avant d'arriver à 2

millions en 1 920. Haïti a connu pendant les cinquante dernières

années une forte émigration, soit 1.5 million d'Haïtiens

vivant dans la diaspora. La Capitale politique et économique

d'Haïti est Port-au-Prince. Le territoire national est composé de

dix(10) départements, chacun d'eux a une superficie, une

pluviosité et une population différente ; c'est pourquoi nous

allons y insérer des tableaux et des graphiques pour une analyse

parfaite de la situation géographique et économique

d'Haïti.

Page 30

C- Couverture forestière d'Haïti

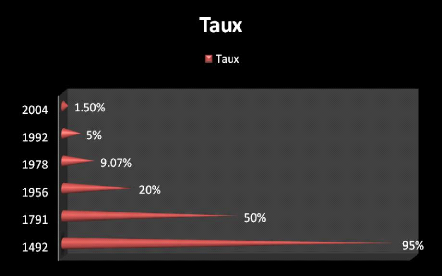

En 1492, lors de la découverte

du pays par Christophe COLOMB la situation de la couverture

forestière du pays était autour de 95%, tandis qu'en 17 91 elle

était passée à 50%. Depuis lors, la situation de la

couverture forestière du pays ne cessait de chuter et elle avait

accusé des taux suivants : 20% en 1 956 ; 15% en 1 970 ; 9.07% en 1 978

; 5% en 1 992 et en 2004 la forêt ne couvre plus que 1.5% du territoire

national (Voir Tableau # 9), soit une dégradation

évidente près de 93.5% de la couverture forestière

d'Haïti. Tout ceci est dû aux déboisements massifs faits par

nos paysans laissés-pour-compte dans les zones pastorales qui, pour leur

mieux-être, sont obligés de pratiquer la coupe anarchique des

arbres, considérée comme sources de revenu et d'énergie.

D'où, il est impérieux pour que le gouvernement d'Haïti

puisse fixer une date annuelle pour une journée de boisement et

reboisement du territoire national.

D- La diaspora haïtienne, une source de

richesse non exploitée par l'économie nationale

La diaspora haïtienne envoie chaque année

dans le pays plus de 1.65 milliard de $ US sous forme de cash, ce qui

dépasse grandement l'aide étrangère donnée à

Haïti et si nous comptabilisons les transferts en nature

c'est-à-dire les provisions alimentaires, le chiffre va avoisiner les

deux(2) milliards de $ US, d'après une enquête

réalisée par la Banque Interaméricaine de

Développement(BID) sur les transferts de fonds de la diaspora en

Haïti. L'enquête a été réalisée dans le

pays sur un intervalle de quatre(4) semaines de la mi-novembre au 10

décembre 2006 et les enquêteurs de la BID ont choisi un

échantillon de 1724 chefs de ménages.

Au fait, l'enquête relate que le nombre

d'Haïtiens qui vivent dans la diaspora est estimé à 1.5

million de personnes dont plus de 80% transfère

régulièrement de l'argent à leurs parents en Haïti

et, selon cette même enquête, la diaspora haïtienne aux

Etats-Unis envoie dans l'économie haïtienne 1.17 milliard de $ US

qui représente 71% des transferts ; celle vivant au Canada vient en

deuxième place avec un poids de 14%, soit 230 millions de $ US. Nos

frères qui habitent en Europe contribuent à 9% des transferts

avec la répartition suivante : 130 millions de $ US de la diaspora

haïtienne en France soit 8% et 1% provient des

Page 31

Haïtiens vivant en Espagne. Et, la

République Dominicaine et les Bahamas contribuent à 2% et la

diaspora de la Martinique et de la Guyane donnent 1% des

transferts.

En outre, selon un autre rapport en 2006 du Fond

des Nations Unies pour la Population(UNFPA) sur l'état de la

population mondiale publié par la Banque Mondiale(BM) autour du

thème suivant : « Global Economy Prospects 2006 »,

selon cette enquête : «Les rapatriements de salaires des

migrants vers leur pays d'origine sont la principale raison pour laquelle les

experts voient dans la migration internationale un facteur important de

réduction de la pauvreté », a affirmé le rapport

de la UNFPA, publié au mois de septembre 2006.

Et, d'après ce rapport, les rapatriements de

salaires dépassent largement l'Aide Publique au

Développement(APD) et sont la deuxième source, en termes

d'importance, du financement étranger en faveur des pays en voie de

développement après les Investissements Directs des

Étrangers(IDE).

Une enquête de l'Institut Haïtien de

Statistique et d'Informatique(IHSI) sur les conditions de vie en

Haïti (ECVH-2001) a révélé que 30.5% des

ménages haïtiens ont au moins un parent à l'étranger

et l'enquête de l'IHSI a corroboré le rapport de celle de la BID,

qui a dit que 31% de la population haïtienne âgée de 18 ans

et plus reçoit régulièrement des transferts d'argent de la

diaspora.

Enfin, l'étude de la BID nous a montré

également que 77% des 1.65 milliards de $ US transférés

par nos frères de la diaspora a servi aux fins de couverture des besoins

de base comme la nourriture, l'achat des médicaments, l'habillement,

l'écolage des enfants, le logement, la construction ou l'achat d'une

maison.

Par ailleurs, si les autorités

économiques du pays arriveraient à canaliser les transferts

très considérables de la diaspora haïtienne vers

l'investissement dans des secteurs porteurs du pays, l'économie

haïtienne va avoir une période de forte croissance pouvant

progressivement résorber la pauvreté dans le pays.

Page 32

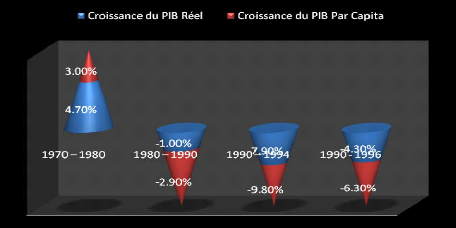

E- SITUATION ECONOMIQUE D'HAITI DE 1970 À 2004

a) Période de croissance (1970 -

1980)

Lorsque nous analysons les

indicateurs macro-économiques des années soixante-dix (70), nous

voyons que cette décennie était une période de croissance

dans l'histoire économique du pays.

En outre, de 1 970 à 1 980 le Produit

Intérieur 13rut (PI13) réel a connu un taux de croissance

estimé à 4.7% et la croissance en pourcentage du PI13 per capita

était autour de 3.0%(Voir Tableau # 16). En considérant,

le secteur primaire, le secteur à l'intérieur duquel

évoluent les produits agricoles et ce secteur a eu un poids

considérable au bon rendement du PI13 global. Pendant cette même

période de croissance l'exportation des produits agricoles qui

constituaient l'un des moyens de devises du pays a augmenté à un

taux de croissance moyen annuel de 1.2%.

Entre autres, le revenu interne brut réel a cru

allant de 43 95 en 1 976 à 5403 millions de gourdes en 1 97 9. Et il est

important de mentionner qu'au cours de cette période glorieuse,

Haïti a profité non seulement d'une augmentation de la

quantité de touristes, mais aussi nous avons décelé que

les transferts de nos compatriotes qui habitent à l'étranger se

sont énormément accrus.

En dehors des indicateurs sus étudiés,

nous pouvons dire que cette croissance est due à la stabilité

politique apparente d'alors et aux investissements. Tous ceux-ci ont

engendré un accroissement très important des Investissements

Directs des Etrangers (IDE) surtout dans le secteur de la sous-traitance

estimé à 1.2% du PI13, mais avec le temps nous avons pu constater

une grande baisse des IDE autour de 76% au cours des 32 ans (Voir Tableau #

10). Enfin, sur le plan budgétaire l'Etat a mis en place un

programme de réforme fiscale voulant augmenter l'assiette fiscale du

pays.

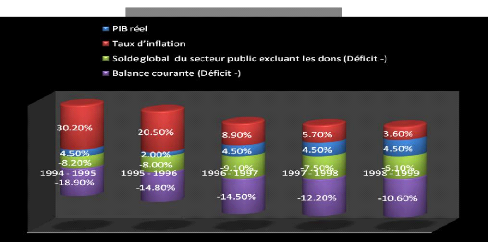

b) Période de crise (1980 -

1990)

Après la belle période de croissance des

années soixante-dix (70), au début de l'année 1 980,

l'économie haïtienne était plongée dans une grande

phase de récession1 9. Le PI13 avait

1 9 .Ralentissement de l'activité

économique après une période d'expansion. Lexique

économique, page 47 9.

Page 33

connu une très grande baisse variant de 7.4% en

1 980 à -- 2. 9% l'année suivante, les termes de l'échange

net du pays ont chuté de 55% en 21 ans (Voir Tableau #

10).

En outre, en analysant les indicateurs

économiques de 1 980 jusqu'à 1 990 nous avons constaté que

le PM réel avait chuté à un taux de croissance moyen

annuel de --1.0% expliquant la mauvaise performance du secteur agricole avec

une croissance de --0.6% et celle du secteur industriel était autour de

--2.8% et, pendant cette même période, le taux de croissance du PM

per capita était négatif, soit --2.9%(Voir Tableau #

18)

Entre autres, la culture caféière et

d'autres cultures exportatrices du pays sont dévastées par le

grand cyclone Allen. Cette baisse est due également à la grande

diminution des recettes de l'Etat, tandis que les dépenses publiques

étaient en forte augmentation. Les dépenses courantes avaient

augmenté de 15% alors que les dépenses d'investissement

étaient autour de 40%. Outre cela, de 1 980 à 1 990 les

dépenses de l'Etat avaient augmenté à un taux de

croissance moyen annuel de 4. 98%. Pourtant, les recettes publiques

collectées n'avaient augmenté qu'à un taux de croissance

moyen annuel de 1. 99%. Une pareille situation avait engendré un

déficit budgétaire énorme, soit 2. 99% et l'inflation lui

était totalement imputable. Comme l'inflation aux yeux des

monétaristes est partout et toujours d'origine monétaire, elle

s'explique par une très grande quantité de monnaie en circulation

et une faiblesse de la production nationale.

Par ailleurs, l'offre globale des producteurs ne

pouvait pas satisfaire la demande globale des consommateurs haïtiens,

c'est pourquoi pour corriger ce déséquilibre le pays a eu recours

aux importations, ce qui affecte, ce faisant, une part très

élevée de nos réserves en devises, parce que les

entrées des exportations ne pouvaient pas compenser les dépenses

des importations. D'où, la balance commerciale a accusé des

déficits très énormes. Comme, en 1 981, le déficit

commercial était de 13 90 millions de gourdes(Voir tableau #

11) et représentait 16.76% du PM ; en 1 980, la dette publique

représentait 32% du PM et atteignait le seuil de 7 9% en 1 993 et en

dépit de la mise en application du programme de stabilisation, la

balance commerciale et le déficit du secteur public ne cessaient

d'empirer, la monnaie nationale(la gourde) continuait à se

déprécier par rapport au dollar car l'indice du salaire

réel, base 100 en 1 981, passait à 68 en 1 98 9 et le taux de

change qui était cinq(5) pour un(1) dollar américain s'achetait

à plus de 7 gourdes 50 en 1 98 9.

Page 34

c) Aggravation de la crise économique

haïtienne (1991 - 1994)

Cette période est caractérisée

par le coup d'Etat des militaires dirigé contre le pouvoir

constitutionnel de l'ancien président d'Haïti, M. Jean Bertrand

ARISTIDE. La réaction de la communauté internationale et les

principaux bailleurs de fonds étaient le gel de toutes leurs relations

avec le pouvoir issu de ce putsch.

En outre, l'OEA dans le souci de rétablir

l'ordre constitutionnel a adopté des sanctions conduisant à la

suspension de l'aide externe, l'embargo commercial et pétrolier et tous

ceux-ci ont compliqué à tous les niveaux les activités

économiques du pays.

En fait, pendant les exercices fiscaux 1 985 à

1 994, la demande globale du pays a chuté de 23.6%, et sous la

conséquence d'une baisse continue de tous les indicateurs

macroéconomiques d'alors. Au cours de cette période la formation

brute de capital fixe a baissé de 82%. Nous avons constaté une

contraction20 des investissements. Outre cela, il y a un arrêt