|

1

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET

UNIVERSITAIRE

UNIVERSITE DE KALEMIE

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

Présenté par : KIWELE TUNDWA

Michel

Promotion : G3 ECONOMIE

ANNEE ACADEMIQUE

2016-2017

Contact

+243 81 36 36 739

micheltundwa@gmail.com

RAPPORT DE STAGE EFFECTUE A LA DGDA SOUS

DIRECTION DE KALEMIE | PAR KIWELE TUNDWA Michel

2

PREFACE

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

Ce présent travail est un édifice qui a

été construit par les apports de plusieurs galets venus de

différentes personnes jugeant bon d'investir dans nous pour ainsi faire

un pas dans le domaine scientifique.

C'est pourquoi il nous est difficile de nous lancer dans ses

installations sans savoir gré à Monsieur le Sous-Directeur de la

DGDA/Kalemie, en la personne d'Eugene BIRINGANINE TCHISABO qui, à

travers sa farouche bonté a pu nous admettre dans l'institution dont il

est localement responsable.

Nous rendons ainsi grâce à l'Eternel Dieu tout

puissant, lui le maitre suprême et l'ancien des jours pour le souffle de

vie qu'il nous accorde et pour toutes les potentialités qu'il nous a

dotées dans notre cursus académique.

Nous réitérons notre gratitude à Madame

TOTO secrétaire du Sous-Directeur, à Monsieur Grégoire

NTAMBUKA NSINDA Inspecteur de la Vérification, à Monsieur CHIKURU

RUHIMBAZA Inspecteur de la brigade et lutte contre la fraude, à Monsieur

SUMAILI Inspecteur de la prise en charge et à Monsieur Patient BANZA

Receveur principal pour leurs services combien louables, rendus à la

nation congolaise et à notre égard.

Nos remerciements s'adressent également à tous

les agents de la DGDA/Kalemie en général et plus

particulièrement à nos encadreurs entre autre les

contrôleurs, les vérificateurs, le commandant Adjoint a.i en la

personne de madame FATUMA MUFAUME et au vaillant brigadier BIPOLI pour son

savoir être, son savoir vivre ainsi que sa considération envers

nous stagiaires.

Grand merci aux autorités académiques qui nous

ont déployés sur le milieu de stage, nous disons également

merci au secrétaire de la faculté des sciences économiques

et de gestion en la personne du Chef de Travaux NGONGO MPOSHI François,

ainsi qu'à tous nos enseignants de l'université notamment

l'Assistant NKALA DUBEDUBE Godefroid, le Chef de travaux MUSANGU MUHULI Eric,

l'Assistant MILUMBU KASAKA Michael et tant d'autres.

Un particulier merci à ma famille et plus

précisément à mon père TUNDWA KULAGA Alexis,

à ma mère KALUNGA ZONGWE Eugénie ainsi qu'à tous

mes frères et soeurs de la famille TUNDWA pour leur assistance, soutien

et encouragement pour mes études.

Nous n'allons pas passer outre sans dire merci aux camarades

et compagnons de lutte entre autre François LUBULI KAKUDJI, LUKOLOKA

GASTON Joseph, MABUNGU MAYINDA Glodi, KAHINDO SAGHASA Nadine, MUSONGELA NYEMBO

Patient, KUNGWA SIMUKO Johnson, KIWELE KIMBELE Emerson, , KASONGO KAHITE Amisi,

FUNGAMALI Hortense, SAIDI ASSANI Saido et tant d'autres.

Que tous ceux qui ont contribué de près ou de

loin à la réalisation de ce travail trouvent ici l'expression de

nos sincères gratitudes.

KIWELE TUNDWA Michel

3

SIGLES ET ABREVIATIONS

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

AP : À Percevoir

CIF : Cost Insurrans Fret

DG : Directeur Général

DGDA : Direction Générale des

Douanes et Accises

DGI : Direction Générale de

l'Impôt

DGRAD : Direction Générale des

Recettes Administratives, judiciaires, Domaniales et de

participations

EIC : Etat Indépendant du Congo

FOB: Free On Bord

FONER : Fonds National d'Entretien Routier

FPI : Fonds de Promotion de l'Industrie

KVA: Kilo Volt Ampair

MINESU : Ministère de l'Enseignement

Supérieur et Universitaire

OFIDA : Office des Douanes et Accises

OGEFREM : Office de la Gestion de Fret

Maritime

RAM : Redevance Administrative

RDC : République Démocratique

du Congo

RSC : Redevance Suivi Change

SH : Système Harmonisé

SNCC : Société Nationale de

Chemin de fer au Congo

SONAS : Société Nationale

d'Assurance

TR : Taxe Rémunératoire

TVA : Taxe sur la Valeur Ajoutée

VE : Valeur En douane

INTRODUCTION

4

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

L'orbite terrestre est en perpétuelle mutation suite

aux différentes recherches menées par les scientifiques faisant

ainsi preuve de ces avancements exponentiels ou géométriques.

Tout Etat qui ne veille pas à la bonne formation de ses scientifiques,

risquera de se retrouver dans une situation difficile qui, pourrait lui

créer des entorses dans les jours à venir.

C'est pourquoi notre pays la République

Démocratique du Congo, ne voulant pas se retrouver dans cet état

de chose, a réagi à travers son ministère de

l'enseignement supérieur et universitaire en abrégé MINESU

sur l'organisation des stages aux étudiants étant au bout de

leurs cycles afin de rallier toutes les notions théoriques apprises dans

les auditoires, des colloques, des conférences, des focus, aux pratiques

qui se font dans des entreprises étatiques, paraétatiques voire

même privées parce que c'est là qu'ils passeront leurs

différentes carrières professionnelles après la vie

estudiantine.

Puisque régie par certains arrêtés du

MINESU, l'université de Kalemie notre alma mater à travers son

comité de gestion n'a pas pu s'échapper à cet ordre

d'idée ; c'est ainsi qu'elle nous a déployés pour

effectuer un stage d'un mois ayant pour but ci-haut évoqué.

Nous avons évolué durant un mois de stage dans

les installations de la Direction Générale des Douanes et Accises

sous-direction de Kalemie et cela dans l'intervalle du 30 octobre au 02

Décembre 2016.

Dans ce rapport de stage, il sera question de donner un

aperçu sur ce qu'est la DGDA en général et la

sous-direction de Kalemie en particulier ; considéré comme

première partie. En seconde partie il sera également question de

narrer l'évolution et les activités qu'on a eu à

entreprendre au sein de la DGDA, enfin il importera de relever certains points

faibles puis y apporter certaines pistes de solution d'une manière

orthodoxe.

5

PREMIERE PARTIE

CHAPITRE PREMIER : GENERALITES SUR LA DGDA

RAPPORT DE STAGE EFFECTUE A LA DGDA SOUS-DIRECTION DE

KALEMIE | PAR KIWELE TUNDWA Michel

1.1. PRESENTATION DE LA DGDA

La Direction Générale des Douanes et Accises

fait partie de trois régies financières de la République

Démocratique du Congo entre autre la DGDA, la DGI et la DGRAD. Cette

régie où nous avons effectué notre stage académique

d'un mois, est chargée de la perception des droits et taxes à

l'importation et à l'exportation des marchandises. Elle est aussi

chargée de percevoir des droits spéciaux sur la fabrication et la

consommation des produits qui sont considérés comme les accises

actuellement au nombre de quatorze, la DGDA et aussi chargée de

percevoir les frais connexes pour le compte d'autres institutions

étatiques et paraétatiques notamment : FPI, OGEFREM, SONAS, RSC,

TR, Taxe provinciale, etc.

1.2. SITUATION GEOGRAPHIQUE DE LA DGDA SOUS-DIRECTION DE

KALEMIE

Géographiquement parlant, DGDA/Kalemie se situe bien

entendu dans la province du Tanganyika, précisément dans la

commune de Kalemie, quartier Kataki I, avenue Lumumba, plus

précisément dans les installations de la Société

Nationale de Chemin de fer Congolais. Au nord elle est limitée par le

port de Kalemie et la direction générale de migration, au sud par

le building de la SNCC ainsi que des entrepôts de la SNCC, à l'Est

par la régie des voies fluviales et la rivière Kalemie, à

l'Ouest par le chemin de fer et les grands entrepôts de la SNCC où

sont déposés les biens du programme alimentaire mondial et autres

organismes internationaux.

1.3. HISTORIQUE DE LA DGDA

Au pays de Simon KIMBANGU, d'Emery Patrice LUMUMBA et de

Mzée Laurent Désiré KABILA (RDC), la connaissance des

services est liée à celle de la colonisation lors de l'Etat

Indépendant du Congo (EIC). Constitué le 26 Février

1985.

Pour permettre la liberté du commerce dans le bassin du

fleuve Congo, il fut adopté une politique douanière selon

laquelle la marchandise entrant dans la colonie n'était soumise à

aucune taxe autre que la taxe rémunératoire en compensation du

service rendu. A ce stade, les droits de douane étaient

considérés comme patrimoine de Roi Léopold II et

étaient ainsi transférés en Belgique et profités

aux belges au détriment du peuple congolais.

Le décret du 29 Janvier 1949 coordonne et révise

le régime douanier de la colonie belge et l'ordonnance n° 33/9 du

06 Janvier 1950 portant règlement d'exécution du décret

ci-dessus sont à la base de grande réforme de la politique

douanière en rigueur dans la colonie, qui a été

inspirée de la métropole jusqu'au 15 mai 1979, date à

laquelle fut créé l'Office des Douanes et Accises (OFIDA) en

sigle.

Parlant de l'historique, nous avons bien voulu mentionner les

différentes dates qui ont marqué l'histoire juridique de la

douane congolaise après l'accession du Congo à

l'indépendance le 30 Juin 1960 dont en voici les principales :

? Le 1er Janvier 1962 : une nouvelle organisation

douanière ;

? Le 23 janvier 1964 : création d'un service des

informations douanières et financières, la police

douanière ou la brigade douanière ;

·

6

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

Le 7 Janvier 1968 : création d'un tarif douanier à

l'importation et à l'exportation ;

· En 1972 : adhésion de notre pays au conseil de

coopération douanière et adoption de la nomenclature de Bruxelles

;

· Le 15 mai 1979 : création de l'office des

douanes et Accises (OFIDA) ;

· En 1985 : adhésion de notre pays aux

dispositions du système harmonisé (SH) ;

· Le 04 octobre 1987 : ratification de l'accord pour

adhésion au SH ;

· Le 10 mars 1988 : la mise en application du SH ;

· Le 13 mars 2003 : promulgation de la loi n°

002/03 du 13 mars 2003 instituant un nouveau tarif des droits et taxes à

l'importation et à l'exportation ;

· Le 16 mai 2008 : arrêté

ministériel n° 01/CAB/MIN/FINANCE/2008 du 16 mai 2008 relatif aux

droits de consommation ou droits d'accises ;

· Le 3 décembre 2009 : création de la

direction générale des douanes et accises (DGDA) ;

· Le 20 août 2010 : promulgation de l'ordonnance

loi n° 10/002 du 20 août 2010 portant code des douanes ;

· Le 25 Janvier 2011 : décret n° 011/06 du

25 Janvier 2011 portant institution du cadre organique de la direction

générale des douanes et accises.

La direction générale des douanes et accises,

DGDA en sigle est un service public crée par le décret n°

09/43 du 3 décembre 2009 du premier ministre Adolphe MUZITO, relevant de

l'autorité directe du ministère ayant les finances dans ses

attributions, elle exerce ses missions sur base de cinq instruments

juridiques.

1.4. STATUT JURIDIQUE

Comme toutes les autres entreprises congolaises, la DGDA fait

aussi usage de certains instruments juridiques pour l'exercice de ses missions.

Parmi ces instruments nous pouvons citer :

a) Le tarif des droits et taxes à l'importation et

à l'exportation : ce document est élaboré suivant le

système harmonisé de désignation et codification des

marchandises qui est utilisée de manière universelle dans le

commerce mondial.

b) L'ordonnance-loi n° 10/002 du 20 août 2010

portant codes des douanes : il est élaboré conformément

à la convention internationale d'harmonisation et de simplification des

régimes douaniers. La convention de Kyoto Révisée est le

fondement des régimes douaniers modernes et efficaces du

21è siècle.

Hors ces deux instruments ci-haut évoqués, il y

a toute une litanie d'autres textes qui régissent le fonctionnement de

la DGDA, entre autre : la loi n° 08/02 du 16 mai 2008 modifiant et

complétant l'ordonnance-loi n° 68/010 du 6 Janvier 1968 relatif aux

droits d'accises, le décret n° 011/08 du 2 Février 2011

portant règlement d'administration du personnel de la DGDA, il y a

également les décisions du Directeur Général de la

DGDA et nous en passons.

7

RAPPORT DE STAGE EFFECTUE A LA DGDA SOUS-DIRECTION DE

KALEMIE | PAR KIWELE TUNDWA Michel

1.5. OBJECTIFS DE LA DGDA

Une entreprise sans objectifs, n'a en aucun cas ce titre

d'être appelée ainsi. C'est pourquoi pour ne pas échapper

à cet aspect de chose, la DGDA poursuit plusieurs objectifs dont en

voici quelques-uns :

· Perfectionner le recouvrement et versement au compte

du trésor public, dans toutes leur totalité et dans le meilleur

délai, tous les impôts et taxes perçus ;

· Imaginer de nouvelles procédures de perception

des impôts et taxes ;

· Minimiser les pertes et fraudes dans le domaine

douanier ;

· Elargir le champ de perception et contrôle, en

demeurant dans les prérogatives de la DGDA ;

· Moderniser le travail au sein de la douane congolaise

;

· Avoir une douane de proximité et que

savons-nous encore.

1.6. MISSIONS DE LA DGDA

La DGDA se trouve en face de plusieurs missions qui peuvent

apparaitre sous l'aspect fiscal, économique, commercial,

sécuritaire, social, financier, etc.

Lesdites missions sont du genre :

· La perception des droits et taxes à

caractère douanier et fiscal dus à l'importation, à

l'exportation et au séjour de marchandise en transit ;

· La perception des droits d'accises et de consommation

;

· La classification des marchandises ;

· La détermination de l'origine des marchandises

;

· La protection de l'espace économique national ;

· L'application des législations connexes aux

frontières ;

· La protection de la société par la lutte

contre le trafic illicite des marchandises dangereuses et déchets

toxiques et des produits qui appauvrissent la couche d'ozone ;

· La lutte contre le terrorisme et la criminalité

transfrontalière organisée ;

· La lutte contre le blanchiment d'argent ;

· La lutte contre la contrefaçon et autres atteintes

aux droits de la propriété industrielle, intellectuelle et

artistique ;

· L'établissement et la publication des statistiques

du commerce extérieur sur base des données

récoltées lors du dédouanement des marchandises ;

· La participation à la politique

d'intégration du pays dans les communautés économiques

régionales.

1.7. ORGANISATION ET FONCTIONNEMENT DE LA DGDA

1.7.1. ORGANISATION DE LA DGDA

A travers l'organisation, nous mettons en cause l'ensemble des

moyens matériels et humains pouvant permettre d'atteindre les buts et/ou

les objectifs bien définis.

8

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

Entend que service public congolais, la DGDA a son

siège social et administratif à Kinshasa la capitale de la

République Démocratique du Congo et est sous la tutelle de deux

ministères à savoir :

? Sur le plan administratif ; la DGDA évolue sous la

tutelle du ministère de la fonction publique ;

? Sur le plan technique ; la DGDA fonctionne sous la tutelle du

ministère de finance.

Au niveau national, la DGDA est chapotée par un

Directeur Général (DG) en la personne de Monsieur Déo

RUGWIZA MAGERA et assisté par deux directeurs généraux

adjoints (DGA) dont l'un est chargé de l'administration et finance, et

l'autre chargé de questions techniques.

On retrouve également les directeurs centraux et

présidents de la délégation syndicale nationale.

L'administration centrale est composée de directions et services

ci-après : le bureau de coordination ; la direction des ressources

humaines ; la direction de la règlementation et de la facilitation ; la

direction de la brigade et lutte contre la fraude ; la direction du tarif et

des règles d'origine ; la direction de la valeur ; la direction des

huiles minérales ; la direction des autres produits d'accises ; la

direction des recettes du trésor ; la direction des finances internes ;

la direction des équipements et logistique ; la direction des

statistiques, documentation et études économiques ; la direction

des affaires juridiques et contentieux ; la direction des systèmes et

technologies d'information ; la direction de l'audit interne ; pour finir il y

a la direction de réforme et modernisation.

En plus de l'administration centrale, il existe plusieurs

directions provinciales disséminées à travers la RDC

notamment : la direction provinciale de Kinshasa ville ; Kinshasa

Aéroport ; Bas-Congo ; Equateur ; Province Orientale ; Nord Kivu ; Sud

Kivu ; Kasaï Oriental ; Kasaï Occidental ; Katanga ; Bandundu et

Maniema.

Mentionnons en passant que dans le cadre de notre stage, nous

nous sommes focalisés beaucoup plus à la Direction Provinciale du

Katanga et plus précisément la sous-direction de la DGDA

Kalemie.

La direction provinciale du Katanga est dirigée par un

Directeur Provincial en la personne de Monsieur Eric HATTA KAFOTA et

assisté par plusieurs sous-directeurs et inspecteurs dans

l'accomplissement de la mission leur confiée par l'Etat selon les

services. Il est aussi nécessaire de signaler que toutes les

acticités ne se déroulent pas à la direction provinciale

compte tenu de la capacité d'accueil qui ne peut pas abriter tous les

services et aussi pour éviter que certaines marchandises puissent

échapper au contrôle de la douane pouvant ainsi constituer un

manque à gagner pour le trésor public, raison pour laquelle la

province douanière du Katanga compte en son sein 4 sous-directions, dont

la sous-direction de Kolwezi, de Tenke Fungurume, de Kasumbalesa et de Kalemie

en font partie.

1.7.2. FONCTIONNEMENT DE LA DGDA SOUS-DIRECTION DE

KALEMIE

Il est à noter que notre milieu du stage qui est la

sous-direction de Kalemie, a en son sein quatre services qui suivent : le

service de prise en charge ; de recette ; de brigade et lutte contre la fraude

puis enfin vient celui de la vérification.

9

1.7.2.1. Rôles de différents postes

à la DGDA sous-direction de Kalemie

a) RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

Le Sous-Directeur

Il a pour rôle de coordonner toutes les

activités de la sous-direction. Il a le grade de « chef de division

». Après lui viennent les inspecteurs.

b) Les Inspecteurs

Ils sont chargés de superviser les activités au

sein des services où ils sont affectés. La sous-direction de

Kalemie n'a que trois inspecteurs qui chapotent les trois services hormis le

service de recette qui est sous la houlette d'un contrôleur. Ils sont

aussi des chefs des divisions.

c) Les contrôleurs

Ils viennent après les inspecteurs et ont le grade de

« chefs des bureaux ». Ils s'occupent des contentieux et cela en

suivant les ordres qui leur sont donnés par les inspecteurs ; eux aussi

à leur tour en donnent aux vérificateurs et vérificateurs

assistants.

d) Le Receveur Principal

C'est bien lui le gérant des recettes de la douane. Il

assure la situation des recettes, le bon remplissage de livre de caisse, le

transfert des fonds à la banque, etc.

e) Les Vérificateurs et vérificateurs

assistants

Ils sont des « attachés de bureau de

1ère et 2ème classe ». Ils

exécutent les ordres qui leur sont donnés par les

contrôleurs. Ils s'occupent en fait de la vérification physique et

documentaire des marchandises.

f) Les Brigadiers

Ils sont des policiers douaniers, ils font le pointage, la

surveillance de la marchandise ainsi que la conduite en douane.

10

RAPPORT DE STAGE EFFECTUE A LA DGDA SOUS-DIRECTION DE

KALEMIE | PAR KIWELE TUNDWA Michel

1.8. ORGANIGRAMME DE LA DGDA SOUS-DIRECTION DE KALEMIE

SOUS-DIRECTION

UREAU PRINCIPAL DES RECETTES

INSPECTION DE LA INSPECTION DE LA B

PRISE EN CHARGE VERIFICATION

INSPECTION DE LA BRIGADE

ET LUTTE CONTRE

LA

FRAUDE

SUCCURSALE DE

KABIMBA

SUCCURSALE DE

MOBA

SUCCURSALE DE

MOLIRO

11

DEUXIEME PARTIE

CHAPITRE DEUXIEME : DEROULEMENT DU STAGE

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

Comme le voyage de mille kilomètres commence toujours

par un pas disaient nos aïeux, et si nous avions à en donner une

image qui se détacherait à peine d'un fond clair-obscur, tant le

détail est obombré, nous dirions ceci : tout ceci n'est

évidemment qu'images. Ce sont néanmoins des images que nous avons

voulu montrer parce qu'elles offrent un moule possible aux faits que nous avons

détectés. C'est de la même façon que nous avions eu

dans nos raisonnements certaines idées selon lesquelles passer notre

stage à la Direction Générale des Douanes et Accises,

pourrait tant soit peu contribuer à notre épanouissement dans la

vie professionnelle parce qu'après nos études nous serons face

à une condition sine qua non qui n'est autre que celle d'oeuvrer dans

les entreprises étatiques, paraétatiques et nous en passons des

meilleurs.

Ce faisant, un bon matin du vendredi 28 Octobre 2016, nous

nous sommes rendus au Bureau de la Direction Générale des Douanes

et Accises sous-direction de Kalemie en guise de se renseigner sur certaines

modalités concernant la passation de stage académique au sein de

ladite institution. Après avoir eu les informations que l'on avait

besoin, nous avions sauté sur cette occasion pour déposer nos

lettres de recommandations de stage auprès du service de

réception et sans l'ombre d'aucun doute à la secrétaire du

Sous-Directeur.

Mais plutôt que d'étaler un inutile flot de

rappels, venons-en à l'essentiel. Une fois nos lettres de

recommandations sur la table du sous-directeur Monsieur Eugène

BIRINGANINE TCHISABO, cet homme caractérisé par une farouche

volonté de desservir la population de la ville de Kalemie dans le

domaine douanier, a sans doute pris en considération nos lettres de

recommandations signées par le Secrétaire Général

Académique en la personne de Professeur Désiré KISONGA

KASYULWE et a enfin élaboré un horaire de déroulement de

stage qui se présente de la manière ci-après :

V' Du 31 Octobre au 05 Novembre 2016 : Au service de

Recette ;

V' Du 07 au 12 Novembre 2016 : Au service de la Brigade

et lutte contre la fraude ;

V' Du 14 au 19 Novembre 2016 : Au service de Prise en

charge ;

V' Du 21 au 26 Novembre 2016 : Au service de

Vérification ;

V' Le 03 Décembre 2016 : Au Bureau du

Sous-Directeur.

2.1. AU SERVICE DE RECETTE

A la Direction Générale des Douanes et Accises,

le service de recette n'est là rien que pour faire de manière

officielle toutes les manoeuvres possibles afin de renflouer davantage le

compte du trésor public. C'est le seul service qui est habilité

à calculer et percevoir les droits et taxes à l'importation,

à l'exportation et à toute circulation des marchandises.

Le service de recette est sous le haut patronage du Receveur

principal en la personne de Monsieur Patient BANZA qui est un contrôleur

chef de Bureau, secondé par Monsieur Joseph NGWANGU le Receveur qui est

un vérificateur au grade d'attaché de bureau de 1ère

classe et en troisième position vient Monsieur Jonas ILUNGA le Receveur

Adjoint qui est un vérificateur assistant au grade d'attaché de

bureau de 2ème classe. Dans ce même service il y a un

informaticien répondant au nom de Monsieur KADI qui est chargé de

saisir certains rapports

12

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

mensuels, il y a également deux demoiselles en stage de

professionnalisation dont l'une Grace KITULI et l'autre Angel.

2.1.1. Fonctionnement

2.1.1.1. Receveur

Parmi les tâches qu'a le receveur adjoint nous pouvons

citer :

a) L'acceptation

L'acceptation est une opération douanière qui

consiste à vérifier la régularité du remplissage

des cases d'une déclaration ; voir en quelque sorte le fait de

vérifier si chaque chose est à sa place. En ce qui concerne cette

étape combien importante, il sied de noter que c'est le Receveur adjoint

qui est chargé de la recevabilité des déclarations. Parmi

les différentes tâches qui sont sous sa responsabilité

entend que receveur d'acceptation, la plume est à notre portée de

mentionner qu'il est chargé de :

- Recevoir les déclarations des marchandises par

l'entremise du commissionnaire en douane (déclarant);

- Faire une vérification documentaire de la

déclaration ce qui revient à dire qu'il doit se rassurer à

travers sa vérification si la déclaration est bien remplie, si le

commissionnaire en douane a bien fait les calculs des droits et taxes à

payer, si les annexes de la déclaration autrement dit les pièces

jointes (preuves de paiement) correspondent avec les marchandises à

déclarer ;

- Enregistrer la déclaration tout en donnant un

numéro à la déclaration ;

- Décortiquer la déclaration :

désenliasser ou détacher les différents volets de la

déclaration parce qu'une déclaration a quatre volets à

savoir : primo le volet déclarant qui est réservé à

l'importateur ; secundo le volet bureau qui est réservé au

service de recette. C'est sur ce volet que les pièces jointes originales

sont annexées (factures, ...) ; tertio nous avons le volet informatique

qui est réservé à la Direction Générale;

quarto pour finir le volet contre-vérification qui est aussi

réservé à la Direction Générale. Il faut

noter en passant que c'est le volet déclarant qui circule à

travers les différents services pendant la procédure de

dédouanement.

b) Comptabilité

Entend que comptable de la DGDA sous-direction de Kalemie, il a

pour tâche :

- Etablir la comptabilité mensuelle et annuelle du service

de recette ; - Classer les volets bureau de toutes les déclarations.

A part ces deux grandes tâches ci-haut citées, le

receveur adjoint fait aussi le suivi de paiement décadaire des produits

pétroliers.

13

RAPPORT DE STAGE EFFECTUE A LA DGDA SOUS-DIRECTION DE

KALEMIE | PAR KIWELE TUNDWA Michel

2.1.1.2. Le Receveur Adjoint

Il nous revient de dire que le receveur a aussi une portion

des tâches qu'il accomplie c'est entre autre :

a) Taxation des frais connexes

Entend que taxateur des frais connexes, il est chargé de

:

- Taxer et percevoir les frais connexes c'est-à-dire

les frais perçus pour les comptes des autres services de l'Etat pour

éviter peut être la multitude des services de l'Etat au niveau

où se font les opérations de dédouanement. Parmi ces

services nous pouvons citer : le FPI, l'OGEFREM, la DGRAD, RAM, TR, RCC, FONER,

SONAS et bien d'autres.

- Délivrer au déclarant la note de versement ;

cette dernière permettra au déclarant d'aller payer à la

banque le total des droits et taxes ainsi que les frais connexes ;

- Ramener la déclaration au receveur adjoint pour

validation ce qui revient à dire l'apposition de la signature par le

receveur principal.

Outre cette tâche de taxateur, le receveur adjoint joue

également le rôle de secrétaire du receveur principal, il

s'occupe de la vente des imprimés de valeur et détermine la

position tarifaire de toutes les marchandises qui sont sur la

déclaration ou les fiches de pointage de des marchandises. La

détermination de la position tarifaire consiste à faire la

dénomination de la marchandise dans le Tarif des droits et taxes

à l'importation ainsi que le taux des droits de douane à

appliquer à la valeur en douane de cette marchandise.

La position tarifaire est composée de huit chiffres

groupés deux à deux et séparés entre eux par des

points, correspondant respectivement au chapitre, à la section, à

la sous-section et au point. (A titre illustratif : 05.02.01.03 pour dire

chapitre 5, section 2, sous-section 1 et point 3).

2.1.1.3. Le Receveur Principal

Comme toutes les marchandises viennent au nom du receveur

principal et que c'est lui qui est le patron de la marchandise à la

douane, ce dernier valide la déclaration c'est-à-dire qu'il va

mettre sur la déclaration le cachet de la douane, sa signature ainsi que

son numéro matricule. Une fois validée, la déclaration est

transférée au sous-directeur.

2.1.2. Déroulement du stage au service de

recette

Au sein de ce service nous avions eu à passer 7 jours

ouvrables, soit du 31 Octobre au 05 Novembre 2016.

A ce stade nous avions eu à faire plusieurs exercices

concernant le calcul des droits et frais connexes. L'exercice suivant

fait preuve de notre compréhension concernant les différents

calculs qu'on a eu à faire :

Exemple : Monsieur RAMAZANI est un opérateur

économique qui a importé du Japon 150 groupes

électrogènes de 250 kVA ayant comme marque de fabrique MAX avec

un montant de 37500$ comme net à payer de la facture ; le transport des

marchandises depuis l'achat à l'étranger (Japon) jusqu'au lieu

d'importation à Kalemie (République Démocratique du Congo)

a coûté 12000$ ; l'assurance a coûté 4000 $.

14

Voici maintenant comment nous avions procédé

à calculer les droits de douane ainsi que les frais connexes.

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

> La détermination de la valeur en douane

ou valeur CIF (Cost Insurans Fret) en anglais et en français CAF

(Coût Assurance Fret)

Par sa formule, la valeur CIF est obtenue en sommant le net

à payer, le total frais de transport et l'assurance.

Mathématiquement nous aurons :

CIF = FOB + TOTAL FRAIS DE TRANSPORT + ASSURANCE

Nous aurons : CIF = 37500$+12000$+4000$

CIF = 53500$

> Détermination de la position

tarifaire

Dans le Tarif des droits à l'importation et à

l'exportation, le groupe électrogène occupe la position

85.02.12.00 : unité = u. Droits de Douane à l'Importation (DDI) =

5%, Taxe sur la Valeur Ajoutée (TVA) = 16%.

> Calcul de DDI & TVA

DDI = VE x 5%

|

DDI = 53500 x5

100

|

267500

|

= 2675 $

|

|

100

|

TVA = ??E + DDI + 16% TVA = 53500 + 2675 x 16% TVA=

56175 x 16% = 8988 $

> Calcul du taux global

|

5 x 16

|

=

|

80 %

|

=

|

0,8 (1)

|

|

5 + 16

|

=

|

21%

|

=

|

21% (2)

|

(1) + (2) = 21+0,8 = 21,8%

> Calcul des droits totaux

(DDI + TVA) = 53500 x 21,8 % = 11663 $ Ou 2675 + 8988 = 11663

$

> Calcul des frais connexes:

- Taxe provinciale (DRTANG) = CIF x 2% = 53500 x 2% = 1070 $ -

FPI = CIF + DDI x 2% = 53500 + 2675 x 2% = 1123,5 $

15

- TR = CIF x 1% = 53500 x 1% = 525 $

- OGEFREM = CIF x 0,58 = 53500 x 0,58% = 310,3 $

- DGRAD = CIF x 1% = 53500 x 1% = 525 $

- RSC = CIF x 2% = 53500 x 2% /1000= 107 $

- RAM = CIF x 2% = 53500 x 2% = 1070 $

RAPPORT DE STAGE EFFECTUE A LA DGDA SOUS-DIRECTION DE

KALEMIE | PAR KIWELE TUNDWA Michel

2.1.3. La declaration de la merchandise

Une déclaration est un formulaire dont le model a

été conçu par le ministre français de finance Jean

Baptiste Colbert. Ce document permet à un opérateur

économique de pouvoir mieux donner un régime à ses

marchandises afin de les dédouaner. C'est sur ce document que toutes les

mentions possibles sont inscrites dans l'optique de faciliter les calculs des

droits et taxes de l'Etat.

Il est nécessaire de mentionner qu'il existe deux

grandes catégories des régimes douaniers et à chaque

regime correspond une déclaration. Cesdits regimes sont les suivants

:

- Le régime de consommation et - Le régime

économique

1° Le régime de

consommation

En ce qui concerne ce régime, il revient à notre

compétence de révéler au commun des mortels que toutes les

déclarations faisant partie intégrante de ce régime paient

les droits et taxes de l'Etat. Lesdites déclarations sont :

a) ID : Importation Définitive ;

b) DSI : Déclaration Simplifiée à

l'Importation ;

c) DSE: Déclaration Simplifiée à

l'Exportation ;

d) SD : Sortie Définitive ;

2° Le régime

économique

Dans cet aspect de chose, il n'y a pas paiement des droits et

taxes de l'Etat. Nous pouvons en illustrer :

a) IE : Importation en Exonération ;

b) IT : Importation Temporaire ;

c) ST : Sortie Temporaire ;

d) IC : Importation Conditionnelle ;

e) E : Régime d'Entrepôt ;

f) EU : Enlèvement d'Urgence.

Après une semaine de prestation au sein du service de

recette, nous étions dans l'obligation de nous rendre au service de

brigade et lutte contre la fraude tout en suivant notre chronogramme.

16

2.2. AU SERVICE DE BRIGADE ET LUTTE CONTRE LA

FRAUDE

RAPPORT DE STAGE EFFECTUE A LA DGDA SOUS-DIRECTION DE

KALEMIE | PAR KIWELE TUNDWA Michel

2.2.1. Généralité sur le service de

brigade et lutte contre la fraude

La Direction Générale des Douanes et Accises a

pu organiser ce service afin de mettre fin aux différents antivaleurs

qui peuvent intervenir négativement aux missions que cette institution

s'est assignées. C'est pourquoi ce service est constitué par des

agents en uniforme qui sont considérés comme policiers douaniers

et ont aussi différents grades.

La brigade douanière a deux grandes tâches qui sont

:

- La surveillance des marchandises :

cette surveillance consiste à mieux sécuriser la

marchandise avant la conduite en douane.

- La conduite des marchandises en douane

: à ce niveau on doit se rassurer que toutes les

marchandises soient bien acheminées vers un bureau de douane.

Au sein de la DGDA/Kalemie, à la tête de ce

service il y a un Inspecteur nominativement appelé CHIKURU RUHIMBAZA. Il

est entouré des contrôleurs à titre illustratif Messieurs

Germain et SENGA, aussi de deux commandants dont l'un titulaire et l'autre

adjoint. Ces commandants sont aussi à leur tour entourés de

plusieurs brigadiers entre autre Monsieur BIPOLI, Madame FURAHA, etc.

2.2.2. Déroulement du stage au niveau du service de

brigade et lutte contre la fraude

Nous avons oeuvré entend que stagiaires du 07 au 12

Novembre 2016 et avant de descendre sur terrain, nous avions eu un contact avec

les deux contrôleurs qui nous ont donné par la suite un

aperçu théorique sur le fonctionnement de leur service puis nous

ont remis dans les mains du commandant adjoint qui était au niveau du

port de Kalemie.

Au niveau du port de Kalemie, nous avions eu encore certains

éclaircissements sur ce qui se fait réellement sur terrain quand

il y a une marchandise embarquée dans un navire. C'est ainsi que nous

avions travaillé entend que brigadiers et avions rempli toutes les

formalités possibles à savoir :

a) Le pointage

Un certain lundi 07 novembre 2016, nous avions fait le

pointage des ciments qui appartenaient à Monsieur LUMUMBA. Ces sacs de

ciment de marque « DANGOTE 32,5 & 42,5» provenaient de la

Tanzanie, étaient embarqués dans un bote (H/B) KATANGA et avaient

pour commissionnaire en douane la maison GST. La première course

était faite par un camion immatriculé 1568AA24, et avait en son

sein 200 sacs de ciment. Le deuxième camion immatriculé 1334AB22

avait pris 440 sacs de ciment.

Le deuxième jour soit mardi 08 novembre 2016, nous

étions face à une flambée de marchandises qui

étaient en transit vers la ville de Kindu. L'importateur de ces

marchandises était Monsieur SELEMANI AMISI qui avait pris Monsieur RAMA

pour déclarant. Toutes ces marchandises étaient embarquées

dans le M.V. Maman BENITA en provenance de la Tanzanie. Lors du pointage, nous

avions retenu ce qui suit :

- 3 botes tôles contenant 200 tôles chargées

dans le wagon n° 16563-8 ;

17

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

- 20 petits sacs de clous chargés dans le conteneur

n° 2000175 ;

- 40 gros sacs de clous chargés dans le conteneur n°

2000175 ;

- 38 cartons de piles tiger grand format chargés dans le

wagon n° 16563-8 ; - 28 cartons de piles tiger petit format chargés

dans le wagon n° 16563-8 ;

- 156 sots de peinture de marque « NATIONAL PAINTS »

chargés dans le conteneur n°

2000175 ;

- 453 cartons d'huile moteur de marque « Citrol SAE 40

» grands et petits formats confondus dont 230 chargés le wagon

n° 16563-8 et 223 dans le conteneur n° 2000175 ; - 47 gros sacs de

clous pour tôles chargés dans le wagon n° 16563-8 ;

- 3 grandes tables vitrées chargées dans le

conteneur n° 2000175 ;

- 47 cartons de carreaux à grand format chargés

dans le wagon n° 16563-8 ;

- 100 batteries de marque « INCOE » chargées

dans le wagon n° 16563-8 ;

Voici comment nous faisions le pointage par exemple les 100

batteries de marque INCOE qui étaient chargées dans le wagon

n° 16563-8 :

IIII IIII IIII IIII IIII IIII IIII IIII IIII IIII IIII IIII

IIII IIII IIII IIII IIII IIII IIII IIII

Vu que les marchandises étaient diverses, nous avions

quitté le port à 17h 15' malgré l'intervention de la grue

lors du déchargement du navire. C'est de la même manière

que nous avions évolué jusqu'au vendredi 11 novembre 2016 et le

samedi nous avions juste eu à nous entretenir avec l'Inspecteur de la

brigade.

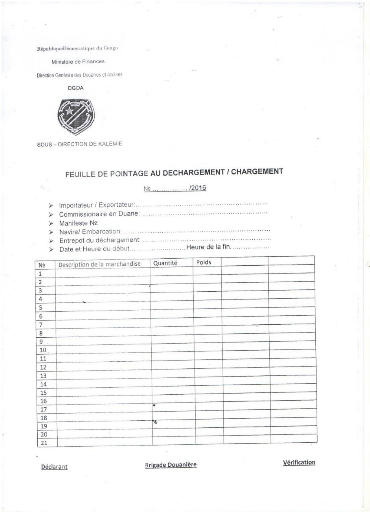

Il est à noter par la suite que le pointage dont il est

question ici n'est rien d'autre que l'usage de la statistique descriptive de

premier graduat ; on marque quatre traits verticaux pour quatre cartons de

carreaux par exemple et un trait horizontal qui barre les quatre traits

précédents qui par la suite fera cinq et cela jusqu'au moment

où l'embarcation sera vide. C'est à la fin du pointage que l'on

dressera une fiche de pointage sur laquelle, la nature de la marchandise, le

nombre total des marchandises comptées, le pays de provenance de

l'embarcation, la date du pointage, les noms ainsi que la signature du pointeur

y sont mentionnés. Vous trouverez ci-joint l'exemplaire d'une fiche de

pointage.

b) La conduite en douane

C'est en ayant la fiche de pointage bien remplie que nous

avions accompagné les différents camions et même des

charrettes depuis le port jusqu'au siège de la DGDA sous-direction de

Kalemie. Ce fait d'accompagner les marchandises est appelé bien entendu

conduite en douane.

c) La libération des marchandises

entreposées

Une fois le déclarant s'est acquitté de tous ses

devoirs dans les différents services de la DGDA, il finalise ses

formalités au service de la brigade en y présentant sa

déclaration sur laquelle sont annexées les preuves de paiement.

Le service de brigade fait une constatation, apure la déclaration et

libère la marchandise qui devient alors une marchandise

déclarée, nationalisée ou marchandise en pleine

circulation.

Le 12 novembre 2016 nous avions terminé au service de

brigade et étions transférés au service de prise en

charge.

18

2.3. AU SERVICE DE PRISE EN CHARGE

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

Nous y étions du 14 au 19 novembre 2016 et avions

reçu plusieurs enseignements de la part de notre encadreur Monsieur le

contrôleur Willy OMARI ainsi que de l'Inspecteur de la Prise en charge en

la personne de Monsieur SUMAILI.

Il importe de noter par la suite que le service de prise en

charge a pour tâche la réception des documents accompagnant soit

le bateau, l'avion, le train, le camion, etc. par exemple le manifeste, les

documents de transit, les documents de cabotage, et de les enregistrer dans un

registre dénommé « REGISTRE 148

».

Le registre 148 a deux pages chacune avec plusieurs colonnes,

l'une pour l'enregistrement (la prise en charge) et l'autre pour l'apurement.

L'apurement c'est le constat que l'on peut faire afin de savoir si une

marchandise a réellement payé à telle ou telle date. Si

ladite marchandise a réellement payé, on signalera par la suite

dans le registre 148 que cette marchandise a payé.

Le registre 148 est tracé de la manière

ci-après :

|

N°

d'or

dre

|

Emba rcatio n et date

|

Nature

des

marcha

ndises

|

Nbre

|

Poids

|

Importa

teur

|

Agen ce

|

Nature

des

marchan

dises

|

Numé

ro

docu

ment

|

Nbre

|

Poid

s

|

Valeur

CIF

|

Droits

&

taxes

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Au service de prise en charge, nous avons eu à

apprendre certaines notions se trouvant dans le code de douane et cela à

travers la lecture de certains articles notamment : Art 105, 106, 107, 109,

112, 283. Après le service de prise en charge, nous avons terminé

notre stage au service de vérification.

2.4. AU SERVICE DE VERIFICATION

Ce service a pour rôle d'évaluer la valeur

assignée à la marchandise, à l'importation et à

l'exportation. Le personnel oeuvrant dans ce service procède en premier

lieu par une vérification sommaire (documentaire) de la

déclaration, ensuite par une vérification physique de la

marchandise.

Le service de vérification a en son sein :

- Un inspecteur de vérification ;

- Un contrôleur de vérification ;

- Des vérificateurs de la vérification.

Après réception d'une déclaration, le

sous-directeur va la transférer à l'Inspecteur de la

vérification en la personne de Monsieur Grégoire NTAMBUKA NSINDA.

Celui-ci l'examine puis à son tour le transfère au

contrôleur de la vérification Monsieur MWAKA BAYA. Le

contrôleur par la suite, après examen de la déclaration,

désigne un vérificateur et un vérificateur assistant de la

vérification. Ces derniers descendent sur terrain pour vérifier

la conformité entre la vérification documentaire et la

vérification physique.

19

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

La déclaration a une partie détachable

appelée « Certificat de Vérification » (C.V) en sigle.

C'est sur cette partie que les vérificateurs écrivent leurs

rapports de vérification. Après l'établissement du

certificat de vérification, il revient à la compétence de

l'inspecteur de la vérification de renvoyer la déclaration au

service de la brigade pour sa constatation et son apurement.

2.2.4.1. Déroulement du stage au service de

vérification

Nous y étions à partir du 21 au 26 novembre 2016

et avions reçu plusieurs enseignements émanant de l'Inspecteur,

du contrôleur et du vérificateur Ghislain MUTEBA SHINDANO. Les

notions ayant retenu notre attention se recadrent de la manière suivante

:

a) Les méthodes d'évaluation d'une

marchandise

Sur ce point, il faut noter qu'il existe 6 méthodes

d'évaluation d'une marchandise à savoir : la méthode de la

valeur transactionnelle ; la méthode de la valeur transactionnelle des

marchandises identiques ; la méthode de la valeur transactionnelle des

marchandises similaires ; la méthode de la valeur déductive ; la

méthode de la valeur calculée et la méthode de dernier

recours.

b) L'évaluation de carburant

Même si étant marchandise comme toutes les

autres, le carburant a ses façons propres à lui d'être

évalué. L'exemple suivant nous le dit avec plus de

précision.

· Nature de la marchandise : Gasoil

· Position tarifaire : 27.10.19.40

· Volume : 7622 m3

· Poids : 6402 kg

Pour le carburant, il est important de faire usage des

paramètres suivants, par exemple pour le gasoil :

· Le Prix Moyen Frontière Commerciale : (PMFC) =

762352,50 FC/m3

· Le Prix Moyen Frontière Fiscale : (PMFF) =

173702,83 FC/m3

Nous pouvons retenir les formules suivantes :

CIF1 = PMFC x Volume DD = CIF1 x 10%

CIF2 = PMFF x Volume DC = CIF2 x #177; 25%

TVA = CIF1 + DD + DC (x 16%)

AP = DD + DC + TVA

Resolution:

CIF1 = 762352,50 x 7622 = 5810650755 FC

CIF2 = 173702,83 x 7622 = 1323962970,3 FC

DD = 5810650755 x 10% = 581065075,5 FC

DC = 1323962970,3 x 25% = 330990742,5 FC

TVA = 5810650755 + 581065075,5 + 330990742,58 x 16% =

1075633051,7 FC

20

AP = 581065075,5 + 330990742,58 + 1075633051,7 = 1987688869,8 FC

c) Les produits d'accises

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

Etymologiquement parlant, le mot accise vient du latin «

Accisia » qui signifie polluant, toxique, mauvais. Cette

dénomination était d'usage pour décourager la fabrication

du vin. Mais avec le temps on a aussi intégrer plusieurs articles.

Actuellement, le législateur congolais a pu donner cette qualification

aux 14 produits suivants :

1. Alcools et boissons alcooliques ;

2. Eaux de table :

3. Limonades et jus ;

4. Tabac fabriqué ;

5. Huiles minérales ;

6. Huiles de graissage et lubrifiant ;

7. Parfums ;

8. Produits de beauté ou de maquillage ;

9. Préparations capillaires ;

10. Savons, agents de surfaces organiques,

préparations lubrifiantes et grâces crèmes pour chaussure

;

11. Articles, ouvrages et matière plastique ;

12. Articles et ouvrages en caoutchouc ;

13. Véhicules et

14. Les communications cellulaires.

Il importe de noter que les produits d'accises paient 3 taxes

entre autre le droit d'entrée, la taxe sur la valeur ajoutée et

le droit de consommation, tandis que les marchandises ordinaires n'en paient

que deux à savoir le droit d'entrée et la taxe sur la valeur

ajoutée.

? PROCEDURES DE DEDOUANEMENT D'UNE

MARCHANDISE

Avant de mettre fin à ce chapitre, l'honneur est notre

de présenter un résumé en ce qui concerne les

étapes de dédouanement d'une marchandise au sein de la Direction

Générale des Douanes et Accises. Ces différentes

étapes se présentent de la manière qui suit :

a) Enregistrement du manifeste dans le registre 148 (prise en

charge)

b) Autorisation de déchargement (sous-directeur)

c) Pointage des marchandises (brigade)

d) Acceptation et décorticage de la déclaration,

validation de la déclaration (recette)

e) Vérification des pointages et remplissage du

certificat de vérification ;

f) Constatation et apurement de la déclaration

(brigade)

g) Mainlevée

21

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

CRITIQUES ET SUGGESTIONS

Les innombrables erreurs qui accablent la DGDA ne

l'empêchent cependant pas d'être une plateforme de connaissances

suffisantes pour nous stagiaires. Et ceci nous paraît digne d'être

marqué.

Au sein de la DGDA sous-direction de Kalemie il y a plusieurs

points forts, mais néanmoins en ce qui concerne l'aspect critique et

suggestions, nous nous attèlerons sur ceux considérés

négatifs puis proposerons ainsi les pistes de solution.

Les points faibles peuvent être paraphrasés de la

manière suivante :

- Le non-respect de l'heure d'arrivée au

service1 ainsi que de sortie pour certains agents, cela

dépend d'un agent à l'autre ;

- L'accessibilité aux bureaux de douane est difficile

et surtout pendant la saison pluvieuse à cause de la présence de

flaques d'eaux et de la boue le long du chemin (du poste vers le port de

Kalemie) ;

- Le vieillissement du bâtiment hébergeant la

DGDA en son sein, les peintures se décollent et aussi l'humidité

des murs de certains bureaux donnant ainsi la couleur verdâtre auxdits

murs ;

- Surcharge des agents pointeurs, ainsi que le manque des

chaises pour ces pointeurs (brigadiers) qui travaillent en plein soleil ;

- Le manque de supervision auprès des agents pointeurs

;

- Les stagiaires ne vivent pas la réalité de

certains faits se passant au sein de la douane, ils y sont comme des simples

visiteurs tout en ayant une jambe à la DGDA et l'autre à

l'extérieur.

- La dissipation des recettes de la DGDA par une

minorité des agents ;

- La concussion dans le chef de certains douaniers.

Vu ce, nous proposons ainsi à la DGDA sous-direction de

Kalemie les pistes de solution suivantes :

- Que le Chef local de la DGDA sous-direction de Kalemie

puisse prendre des dispositions disciplinaires sur les retardataires et les

irréguliers :

- Que les services compétents dans la

réhabilitation des routes puissent songer à réhabiliter

cette partie de la route pour qu'elle soit praticable pendant la saison de

pluie et même pendant celle sèche ;

- Que la DGDA sous-direction de Kalemie puisse sans

relâche poser le cas de l'état du bâtiment dans lequel elle

oeuvre au niveau de la Direction Provinciale de Lubumbashi et que cette

dernière à son tour le fasse à la Direction

Générale pour que ce bâtiment soit réhabilité

ou que la Direction Générale à travers le ministère

de finance puisse défalquer un montant afin de construire à la

DGDA/Kalemie son propre bâtiment ;

- Que la DGDA/Kalemie augmente l'effectif des agents pointeurs

au niveau du port de Kalemie et dans toutes les autres succursales, qu'elle

songe à la dotation des équipements nécessaires aux

pointeurs entre autre des masques pour les épargner de

1 La note n° 1727 du Directeur

Général concernant le fonctionnement des bureaux de douane exige,

en son point 1, que les bureaux de douane soient « ouverts tous les jours

ouvrables de 7h 00 à 19h 00 »

22

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

certaines maladies professionnelles causées par la

poussière, à la dotation des chaises, des grands parapluies pour

leur permettre d'établir la fiche de pointage sous l'ombre ;

- Que la DGDA/Kalemie multiplie des séances de

supervision auprès des brigadiers qui pointent les marchandises pour

qu'il y est clarté entre la marchandise physique et celle pointée

par le pointeur ;

- Que la DGDA/Kalemie puisse prendre en charge ses stagiaires

et cela en leur donnant des notions non seulement théoriques, mais aussi

pratique parce que nous stagiaires n'avons même pas eu la chance de

participer au remplissage de certains documents ayant traits à la douane

à part la fiche de pointage, avons même pas participer à un

quelconque versement ;

- Que la DGDA/Kalemie puisse multiplier ses vigilances en ce

qui concerne le suivi des recettes, parce que certaines sommes d'argent sont

dirigées vers les poches de certains douaniers au détriment du

trésor public ;

- Que la DGDA puisse prendre des mesures disciplinaires sur

les douaniers percepteurs des taxes non dues.

- Pour clore, nous suggérons à la DGDA/Kalemie

de pouvoir en cas de besoin engager une main d'oeuvre qualifiée parce

que s'il y a un personnel hors domaine, cela peut sans doute causer une lenteur

dans la procédure de dédouanement d'une marchandise et ce genre

de personnel sera limité dans sa manière de travailler, car

dit-on le régionalisme, le tribalisme et tant d'autres faits de cette

nature ne feront pas avancer notre chère patrie la République

Démocratique du Congo.

CONCLUSION

23

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

Que conclure après ce large tour d'horizon sur ce stage

? Il importe de noter que nous l'avions effectué à la Direction

Générale des Douane et Accises sous-direction de Kalemie dans un

intervalle de temps allant du 31 octobre au 02 décembre 2016.

Ce précieux stage avait pour but d'adapter la

théorie apprise à l'université, à la pratique qui

se fait dans différents services étatiques et

paraétatiques. Pour nous candidats finalistes du premier cycle en

sciences économiques et de gestion, ce stage était le fruit de

notre première expérience à pouvoir oeuvrer dans le monde

professionnel et a était porteur de plusieurs atouts.

Hormis l'introduction, les critiques et suggestions et cette

conclusion générale, ce travail comporte deux grands chapitres

dont le premier nous a fait un aperçu sur les

généralités ; présentation de la DGDA, situation

géographique de la DGDA sous-direction de Kalemie, aperçu

historique de la DGDA, statut juridique de la DGDA, objectifs de la DGDA,

missions de la DGDA, organisation et fonctionnement de la DGDA. Le second

chapitre été consacré au déroulement proprement dit

de notre stage. Sur cet aspect de choses, sont mis en évidence les

attributions de chaque service de la DGDA ainsi que nos activités de

stage à chacun de ces services.

Tout compte fait, ce stage combien important nous a permis de

découvrir toutes les procédures de dédouanement, la

manière dont se fait le pointage au niveau du port de Kalemie, la

manière dont se font les calculs des droits de douane, des frais

connexes et nous en passons des meilleurs. Ceci étant dit, par le

truchement de ce stage, nous sommes fort convaincus de la conciliation

effective de la théorie apprise à l'université, à

la pratique qui se fait normalement au sein de la Direction

Générale des Douanes et Accises.

24

ANNEXES

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

25

TABLE DES MATIERES

RAPPORT DE STAGE EFFECTUE A LA DGDA

SOUS-DIRECTION DE KALEMIE | PAR KIWELE TUNDWA

Michel

PREFACE 2

INTRODUCTION 4

CHAPITRE PREMIER : GENERALITES SUR LA DGDA 5

1.1. PRESENTATION DE LA DGDA 5

1.2. SITUATION GEOGRAPHIQUE DE LA DGDA SOUS-DIRECTION DE

KALEMIE 5

1.3. HISTORIQUE DE LA DGDA 5

1.4. STATUT JURIDIQUE 6

1.5. OBJECTIFS DE LA DGDA 7

1.6. MISSIONS DE LA DGDA 7

1.7. ORGANISATION ET FONCTIONNEMENT DE LA DGDA

7

1.7.1. ORGANISATION DE LA DGDA 7

1.7.2. FONCTIONNEMENT DE LA DGDA SOUS-DIRECTION DE KALEMIE 8

1.8. ORGANIGRAMME DE LA DGDA SOUS-DIRECTION DE KALEMIE

10

CHAPITRE DEUXIEME : DEROULEMENT DU STAGE 11

2.1. AU SERVICE DE RECETTE 11

2.1.1. Fonctionnement 12

2.1.2. Déroulement du stage au service de recette

13

2.1.3. La declaration de la merchandise 15

2.2. AU SERVICE DE BRIGADE ET LUTTE CONTRE LA FRAUDE

16

2.2.1. Généralité sur le service de

brigade et lutte contre la fraude 16

2.2.2. Déroulement du stage au niveau du service

de brigade et lutte contre la fraude 16

2.3. AU SERVICE DE PRISE EN CHARGE 18

2.4. AU SERVICE DE VERIFICATION 18

2.2.4.1. Déroulement du stage au service de

vérification 19

? PROCEDURES DE DEDOUANEMENT D'UNE MARCHANDISE

20

CRITIQUES ET SUGGESTIONS 21

CONCLUSION 23

ANNEXES 24

TABLE DES MATIERES 25

|