L'impact des robo-advisors sur la gestion de patrimoine( Télécharger le fichier original )par Xavier Leite Université Paris-Dauphine - Master 2 Gestion de patrimoine et banque privée 2016 |

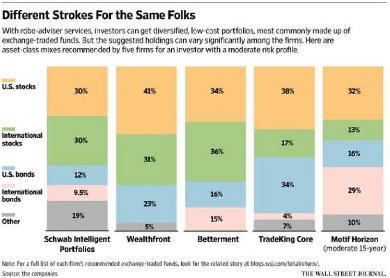

3) Le biais de la gestion passiveDe plus, les fonds passifs choisis comme vecteur d'investissement par les robo-advisors présentent une autre limite au modèle d'investissement : les indices sont pondérés selon la capitalisation, c'est-à-dire que ces indices, ainsi que les fonds passifs qui les imitent, répartissent leurs avoirs en fonction de la capitalisation boursière de chaque compagnie. Cette répartition entraine un biais technique : lorsque la valeur d'un titre augmente, la capitalisation boursière de la société sous-jacente augmente mécaniquement et son poids dans l'indice devient plus important, ce qui implique une acquisition de nouveaux titres de la société par le fonds afin de maintenir la pondération selon la capitalisation. Il semble évident que le « market timing » d'une telle démarche est peu judicieux, puisque les fonds passifs tendent à surpondérer les titres les plus chers tandis qu'ils sous-pondèrent les titres bon marché. L'une des alternatives envisageables serait de recourir à une gestion hybride située idéologiquement entre la gestion active et la gestion passive : l'Enchanced Indexing, aussi appelée stratégie Smart Bêta. Cette approche repose sur la méthode quantitative, c'est-à-dire un investissement qui suit un modèle économétrique définit par chaque société de gestion en fonction des directives des gestionnaires, et donc de leur sensibilité, ainsi que des données qui ont été introduites dans le modèle. Ces fonds tendent à répliquer un indice, mais en ne pondérant pas la valeur de chaque titre composant l'indice par sa capitalisation boursière. Selon Hortense Bioy, directrice de la recherche sur les fonds passifs européen de Morningstar, « le portefeuille qui en 35Prix Nobel d'économie obtenu en 1990 42 résulte combine à la fois des caractéristiques recherchées par les gérants de gestion active, comme par exemple des actions affichant un faible PER ou un bon momentum, et les attributs mécaniques et prévisibles des trackers. Leur degré de complexité varie grandement, allant d'une simple approche d'équipondération à une approche de pondération basée sur les rendements, en passant par des stratégies multifactorielles bien plus élaborées »36. Il convient cependant de préciser que, bien que se rapprochant de la gestion passive, la stratégie Smart Bêta constitue de la gestion active puisque les critères à prendre en compte pour définir le poids de chaque titre dans le fonds sont définis par une recherche des facteurs déterminants du rendement dans chaque secteur économique. Le coût du fonds sera donc plus élevé qu'un tracker mais moins qu'un fonds actif pur. Cette méthode permet d'éviter les errements, subjectivités et erreurs auxquels peuvent conduire la gestion active et qualitative pure tout en adoptant ses côtés avantageux, à savoir la recherche d'un sentiment et une réflexion sur l'optimisation potentielle du couple rendement/risque tout en profitant de la gestion indicielle. Les propositions d'investissements formulées par les robo-advisors intègrent tout de même une part de la philosophie de ses créateurs humains, comme le démontre le graphique ci-dessous37 : 5 robo-advisors suggèrent pour un même client des allocations qui diffèrent légèrement, mais avec une tendance de fond uniforme qui correspond à l'utilisation commune de la « théorie moderne du portefeuille » : Propositions d'investissements pour un même client fait par 5 robo-advisors différents

36« A mi-chemin entre gestion active et gestion passive » - www.Morningstar.fr - 19 septembre 2011 37« Five Robo Advisers, Five Very Different Portfolios » - Wall Street Journal - 24 avril 2015 43 Même si chaque robo-advisors prend des paris et des voies différentes, l'étude faite par Elisabeth Kashner tend à démontrer que les robo-advisors continuent dans l'ensemble à adopter des techniques relativement simplistes (cf. annexe 4). La pérennité des robo-advisors résidera donc dans leur capacité à améliorer leur algorithme pour intégrer des méthodes plus complexes mais aussi plus proches de la réalité, l'utilisation croissante des stratégies « smart bêta » semble être une solution viable à cet effet. 44 |

|