|

Pôle Paris Alternance

Mémoire de fin d'étude

« Investir en Afrique »

Étude sur les opportunités d'investissement sur les

marchés financiers de six pays africains.

Préparé sous la direction de M.

STECIUK,

dans le cadre de notre formation en cinquième année

de Master Finances.

FAUVEAU Romain - DIBY Éric Patrick Promotion 2014/2015

Classe 5FIMA

2

Pôle Paris Alternance

Mémoire de fin d'étude

« Investir en Afrique »

Étude sur les opportunités d'investissement sur les

marchés financiers de six pays africains.

Préparé sous la direction de M.

STECIUK,

dans le cadre de notre formation en cinquième année

de Master Finances.

3

FAUVEAU Romain - DIBY Éric Patrick Promotion 2014/2015

Classe 5FIMA

Sommaire

4

Remerciements 7

Introduction 8

Partie I : Diagnostic et perspectives des places

financières 15

A- Présentation et analyse par pays 15

I- Le Maroc 15

1) Présentation générale 15

2) Environnement économique 17

3) La Bourse de Casablanca 20

a) Présentation et historique 20

b) Caractéristiques du marché 21

II- L'Égypte 22

1) Présentation générale 22

2) Environnement économique 23

3) Egyptian Stock Exchange 25

a) Présentation et historique 25

b) Caractéristiques du marché 26

III- Le Ghana 27

1) Présentation générale 27

2) Environnement économique 28

3) Ghana Stock Exchange 30

a) Présentation et historique 31

b) Caractéristiques du marché 31

IV- Le Nigéria 32

1) Présentation générale 32

2)

5

Environnement économique 34

3) Le Nigérian Stock Exchange 37

a) Historique et présentation 37

b) Le marché obligataire 37

c) Le Marché des actions 39

d) Les indices Boursiers 40

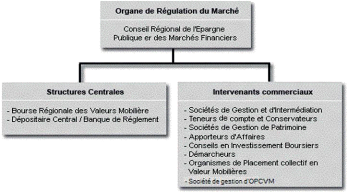

V- L'Union Économique et Monétaire Ouest Africaine

(UEMOA) 42

1) Présentation générale 42

2) Environnement économique 44

3) Bourse régionale des valeurs mobilières (BRVM)

46

a) Historique et présentation de la BRVM 46

b) Le marché obligataire 48

c) Le marché des actions 48

d) Les indices boursiers 50

VI- Le Kenya 50

1) Présentation générale 51

2) Environnement économique 52

1) Nairobi Securities Exchange 55

a) Historique et présentation du NSE (Nairobi Securities

Echange) 55

b) Le marché obligataire 56

c) Le marché des actions 58

d) Les indices boursiers 59

B- Limites et perspectives 60

I- Le Maroc 60

II- L'Égypte 63

III- Le Ghana 65

IV- Le Nigéria 68

V-

6

L'Union Économique et Monétaire Ouest Africaine

69

VI- Le Kenya 71

Partie 2 : Méthodologie et recommandations pour

l'élaboration d'un portefeuille

boursier 73

A- Processus de sélection de valeurs 73

I- Définition générale d'un processus de

sélection 73

1) Les sources d'informations 74

2) Stratégie d'analyse et l'univers d'investissement

74

a) L'analyse micro-économique 75

3) L'allocation d'actif et la décision d'investissement

76

II- Explication et interprétation des filtres

utilisés 76

1) Critères financiers 76

2) Critères de croissance du bénéfice net

par action 78

3) Critères liés à la politique de

distribution de dividendes 78

4) Critères boursiers 79

B- Recommandation de valeurs et d'allocation par pays 80

Conclusion 83

Bibliographie 86

Annexes 88

7

Remerciements

Nous adressons nos remerciements aux personnes qui

nous ont aidées dans la réalisation de ce

mémoire.

En premier lieu, l'équipe

pédagogique du Pôle Paris Alternance. Nous remercions M. STECUIK,

en tant que Responsable de mémoire, qui nous a guidés dans notre

travail et nous a aidés à trouver des solutions pour

avancer.

Nous remercions aussi M. Mousica, Responsable

pédagogique au Pôle Paris Alternance, pour l'enseignement de

qualité qui a été dispensé dans la filière

finance, et pour avoir mis à notre disposition, la salle BLOOMBERG pour

nos recherches.

Nous remercions tous nos professeurs de

quatrième et cinquième année, qui ont acceptés de

nous transmettre leurs connaissances et leurs

expériences.

Nous sommes aussi reconnaissants Mathieu TASSY,

Gérant du fonds Tocqueville Olympe Patrimoine, qui ont tous deux

acceptés de nous entretenir sur les différentes étapes

d'un processus de gestion d'un portefeuille.

Nous sommes également reconnaissants aux

200 personnes à travers l'Afrique, qui ont répondu à notre

questionnaire sur leur niveau de connaissance et leur intérêt pour

les marchés financiers.

Enfin, un grand merci à toute la promotion

5fima 2015.

8

Introduction

« Oh Afrique dis-moi ton secret, du haut des collines, je te

pose la question.

Quand on parle de famine, quand on parle de Sida, on se

réfère à toi,

Quand on parle de guerre, quand on parle de corruption, on se

réfère à toi,

Tant de mépris ? Si peu de considération ? Mais

pourquoi donc ? Rien que de la jalousie ?

Pourtant de toi l'Europe s'est construite, de toi

l'Amérique s'est bâtie, comment ?

Pourtant n'as-tu pas de ressources naturelles, ou bien assez

d'hommes pour toi ?

Tu as enfanté Senghor, poète et père de la

négritude, Mandela, grand leader respecté,

Oh Afrique, qu'as-tu de si mystérieux pour

générer tant de légèreté, quel est ton

secret ?

Oh Afrique, dis-moi ton secret, je te comprendrai et je me

tairai... »1 chante le poème de

Claudia AMBADIANG, jeune poète africaine.

Cette citation résume en partie l'idée de

l'Afrique qu'a le monde. Continent en voie de developpement, problèmes

de corruption, épidémie Ebola ou encore Boko Haram, le sort

semble s'acharner sur ce continent. Depuis l'époque des anciens royaumes

jusqu'à la période pré et post coloniale, l'Afrique n'a

pas connu le même destin que ses voisins. En dépit de cette

histoire et de ces évènements malheureux, la tendance semble de

plus en plus s'inverser et le continent se redresse depuis ces dernières

années.

Selon les prévisions d'une étude2,

l'Afrique compte maintenant 1,1 milliards d'habitants aujourd'hui et, en 2050,

une personne sur quatre sera africaine. Sa population est jeune, avec un fort

taux de natalité et ne connait pas le phénomène de

vieillissement de la population comme dans certains pays

développés. D'autres indicateurs sociaux évoluent

favorablement. Le potentiel de l'Afrique se démontre aussi par ses

ressources abondantes telles que le pétrole, les pierres

précieuses, l'or, le zinc, le gaz naturel ou encore le charbon. De plus,

c'est le continent qui possède le plus de terres potentiellement

cultivables au monde. La tendance se confirme-t-elle ? Ce potentiel de

l'Afrique va-t-il permettre son développement ? Par quels moyens le

savoir ?

1 Poème modifié -

http://www.j.l.sabatier.free.fr/invités/Afrique.html

2Le Point Afrique - 25/03/2015 -

www.afrique.lepoint.fr

9

Pour répondre à ces questions, rapprochons-nous

de l'idée que partagent les grandes institutions économiques, les

intervenants ayant un oeil sur l'économie mondiale et du potentiel

économique africain, nous observerons de plus près la situation

globale.

En effet, appelé aussi le nouvel Eldorado par certains,

l'Afrique suscite progressivement l'intérêt des investisseurs

étrangers. D'après une enquête menée par

Havas3, une grande part des investisseurs compte investir davantage

en Afrique. La majorité est confiante et optimiste sur l'avenir de ce

continent. L'enquête a été menée auprès de 43

institutions internationales entre le 13 janvier et le 19 février 2015,

d'après la source. Le Nigeria et le Kenya seraient les pays les plus

prometteurs pour 56% des investisseurs, suivis de la Côte-d'Ivoire (53

%), l'Ethiopie (40 %), le Mozambique (33 %) et le Maroc (28 %). Par zone

géographique, ce serait la sous-région de l'Afrique de l'Est qui

suscite le plus de confiance pour 2015, mais dans un horizon à plus long

terme, en 2020, l'Afrique de l'Ouest prendra la tête de ce classement par

sa stabilité politique et son évolution. Les sondés

estiment que plusieurs places financières se dynamisent et provoquent

l'intérêt de ceux-ci. Le Nigeria possède la bourse

jugée la plus dynamique (pour 69 %), devançant l'Afrique du Sud

(59 %) et le Maroc (44 %). Il est rappelé qu'entre 2000 et 2014, le

continent a vu le nombre de ses places boursières passer de 8 à

23.

Cependant, les freins aux investissements persistent notamment

à cause de la mauvaise gouvernance, citée par plus de 8

institutions sur 10 (84 %) devant l'instabilité politique et la

sécurité (74 %).

Malgré cette confiance pour l'avenir de ces grands

agents économiques, les marchés financiers africains restent

encore peu connus du grand public. Pourtant, ces derniers affichent un

potentiel de croissance important.

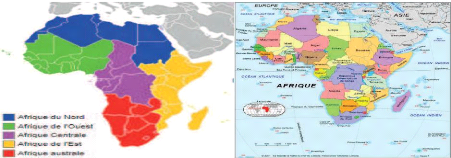

L'Afrique est un grand continent, composée de 62 pays

sur une surface de plus de 30 millions de km2, qui nous oblige

à vous le présenter géographiquement de la sorte.

D'après les cartes4 ci-dessous, le continent peut être

reparti en 5 zones économiques :

3Le Point Afrique - 25/03/2015 -

www.afrique.lepoint.fr 4

Cartes issues du site

http://wikipedia.org

10

l'Afrique du Nord, l'Afrique de l'Est, l'Afrique de l'Ouest,

l'Afrique Centrale et l'Afrique Australe.

L'Afrique du Nord est composée

des pays nordiques du continent tels que l'Égypte, le Maroc, la Tunisie,

l'Algérie et la Lybie. L'Afrique du nord s'est pratiquement

relevée de sa contraction du PIB en 2011, provoquée par les

troubles politiques et sociaux en Égypte, en Lybie et en Tunisie.

Actuellement, cette zone économique enregistre des taux de croissance

positifs, mais son redressement est compromis par l'incertitude politique

chronique et par le ralentissement de l'activité avec ses principaux

partenaires économiques dans la zone euro.

Les places financières les plus actives sont l'Egyptian

Exchange, la Bourse de Casablanca et la Bourse de Tunis.

L'Afrique de l'Ouest compte le

Nigeria, le Ghana, et les pays de l'Union Economique et Monétaire de

l'Afrique de l'Ouest (UEMOA), constituée du Bénin, du Burkina

Faso, de la Guinée-Bissau, de la Côte d'Ivoire, du Mali, du Niger,

du Sénégal et du Togo. La sous-région ouest africaine

enregistre toujours des taux de croissance intéressants malgré

une faible décélération en fin 2014.

L'économie de cette sous-région est fortement

dépendante du pétrole et des exportations de produits agricoles

(café, cacao, coton). L'instabilité politique, la menace

terroriste au Nigeria et au Mali, les fluctuations défavorables du cours

du pétrole ainsi que les tensions monétaires ressenties au Ghana

par exemple, expliquent un ralentissement de la croissance au premier trimestre

2015.

11

Les places financières les plus actives sont le Ghana

Stock Exchange, la Bourse Régionale des Valeurs Mobilières (BRVM)

et le Nigerian Stock Exchange.

En Afrique de l'Est, on retrouve le

Kenya, l'Ethiopie, le Mozambique, la Tanzanie, le Soudan, l'Ouganda et l'ile

Maurice. La croissance se maintient grâce aux bonnes performances du

Kenya, de la Tanzanie et de l'Éthiopie.

Cependant, la menace terroriste grandissante des milices

Shebab au Soudan peut être un frein au développement

économique de la sous-région. Pour ce qui est de l'avenir, la

pauvreté rurale, l'inégalité des revenus, le chômage

des jeunes et l'incertitude qui plane sur les perspectives mondiales continuent

de soulever des questions quant à l'avenir dans cette sous-région

où existent des marchés financiers en plein essor. La bourse de

Nairobi (Nairobi Securities Exchange) reflète particulièrement

bien le dynamisme et l'intérêt de cette zone pour les

investisseurs.

Les places financières les plus actives sont le Nairobi

Securities Exchange, l'Uganda Securities Exchange et le Dar es Salaam Stock

Exchange.

L'Afrique Centrale comprend le

Cameroun, le Congo, la République Démocratique du Congo, le

Gabon, le Rwanda, le Burundi, le Tchad, la Centrafrique. La croissance dans

cette sous-région stagne d'année en année.

Les places financières d'Afrique Centrale sont peu

actives par rapport à celles de l'Afrique Australe, du Nord, de l'Est ou

de l'Ouest. Malgré de bonnes progressions économiques

enregistrées au Tchad, au Cameroun et au Gabon, certains pays doivent

toujours faire face à la menace terroriste de Boko Haram. Dans cette

sous-région de l'Afrique, le taux de chômage reste encore

élevé et l'indice de développement humain est très

faible. De plus, la région continue de dépendre fortement de la

production de produits primaires et des industries extractives. La croissance

inclusive et la création d'emplois doivent être les défis

majeurs à accomplir.

L'Afrique Australe est composée

de l'Angola, la Namibie, le Botswana, la Zambie, le Zimbabwe et l'Afrique du

Sud. C'est la sous-région la plus développée du contient

grâce à la maturité de l'économie sud-africaine, qui

profite aux pays frontaliers. La croissance est constante depuis plusieurs

années. En effet, l'implication de l'Afrique du Sud dans le

marché mondial ne lui permet plus d'avoir des taux de croissance

très élevés.

12

Le secteur minier est le plus représentatif dans cette

région. Ce secteur a été troublé par des

grèves et surtout par la baisse de la demande des métaux

précieux (cuivre, or et diamants).

Le Johannesburg Stock Exchange Limited est le marché le

plus mature d'Afrique. Il offre une large gamme de produits financiers : des

actions, des obligations, des produits dérivés et des produits

structurés. Ce marché représente à lui seul plus de

65% de la capitalisation boursière d'Afrique. C'est donc la place

financière la plus importante d'Afrique en termes de capitalisation.

Pourtant très peu connus avant le second

millénaire, les marchés africains ont commencé à se

développer après 2002. Ils ont procédé à des

réorganisations structurelles au sein des places boursières comme

le passage à la cotation en continu sur certains marchés, ce qui

a permis l'introduction en bourse de plusieurs sociétés.

Le marché des matières premières s'est

aussi développé, engendrant à certains pays comme le

Nigeria et la Tanzanie de générer de la croissance et de voir

leur capitalisation boursière augmenter.

Après un brève présentation de l'Afrique,

intéressons-nous à l'environnement économique mondiale,

puis à sa représentation, et expliquons ce qu'il se passe

réellement sur le territoire et quels intervenants, et donc leurs

actions, prennent « part à la partie ».

En fin 2014, la capitalisation boursière mondiale

s'établissait à 63 529 milliards de dollars(USD). Aux Etats-Unis,

les places financières affichent de bonnes performances comme le montre

l'indice S&P500 avec +11,39% et le NASDAQ +13,40%. L'Europe n'a pas atteint

les mêmes résultats, bien au contraire. En France, l'indice du

CAC40 affiche une performance négative, mais relativement constante,

avec -0,54% tandis que le SBF120, indice reflétant davantage

l'économie du pays, reste quasi constant avec +0,8%.

Malgré une capitalisation boursière africaine

représentant environ 2% de la capitalisation mondiale, le continent

Africain enregistre, seulement avec l'Asie Pacifique, des taux de croissance

plus importants qu'en Europe ou aux USA en 2014. Cependant, cette proportion

tend à encore évoluer en Afrique, les marchés financiers

étant encore

13

en plein développement dans le continent, mis à

part la bourse sud-africaine « Johannesburg Stock Exchange Limited »

qui est déjà mature.

Le classement par capitalisations boursières se

présente de cette manière, au 19 avril

2015 (excepté pour la BRVM) :

- L'Afrique du Sud, représentant 533 milliards de dollars

(USD).

- L'Égypte avec 71,361 milliards de dollars(USD).

- Le Nigéria, avec une capitalisation boursière

représentant 59,029 milliards de

dollars(USD).

- Le Maroc, avec une capitalisation boursière de 49,869

milliards de dollars (USD).

- Le Kenya occupe la 5e place, avec 25,503 milliards de dollars

(USD).

- La Bourse régionale des valeurs mobilières (BRVM)

occupe la 6e place comme

l'an passé, mais intéresse davantage les

investisseurs étrangers car sa

capitalisation dépasse désormais 10 milliards

d'euros, avec environ 11,203

milliards de dollars(USD) au 31 décembre 2014.

On retrouve sur ces places financières africaines les

filiales de multinationales telles que Danone, Unilever, Total,

Société Générale, China State Construction and

Engineering Corporation (société chinoise de BTP), Bouygues,

Exxon Mobil, Chevron, Shell, Randgold Resources.

Au niveau des autres investisseurs institutionnels

internationaux, un grand nombre de sociétés de gestion d'actifs

investissent dans des sociétés africaines à potentiel de

rendement. Plusieurs fonds communs de placement ont été

créés notamment par KKR, Franklin Templeton, Lyxor, Nordea

Investment Funds S.A, RenAsset Management, LFPI Asset Management, JP Morgan

Asset Management ou Swiss&Global Asset Management.

Plus parlant pour nous, au sein du secteur bancaire, la

Société Générale est déjà

présente

sur le continent et envisage déjà de

développer ces activités de banque de détails, de

banque commerciale et gestion de fortune, pour tirer profit du

boom des

investissements chinois dans la région ouest de

l'Afrique.

14

Mais aussi, la Chine, jugée désormais comme la

première puissance économique, est bien implantée en

Afrique. En effet, la croissance spectaculaire qu'a connue ce pays a

poussé les investisseurs chinois à trouver d'autres relais de

croissance en Afrique. Ils ont beaucoup investi dans le secteur des

matières premières (agriculture, pétrole, mines) ce qui

leur assure un positionnement stratégique, et par conséquent, un

apport d'important flux de capitaux en Afrique. A ce jour, la Chine est le

premier investisseur sur le continent africain.

Tous ces facteurs influencent et contribuent donc au

développement de l'Afrique et de certaines places financières.

Cependant, le mystère reste ce qui nous amène à nous poser

la question : est-il vraiment intéressant d'investir sur les

marchés financiers africains ?

Notre étude sera effectuée à travers les

places boursières les plus dynamiques et jugées les plus

prometteuses à l'avenir, soit celles du Nigéria, du Maroc, de

l'Egypte, du Kenya, du Ghana et de l'espace économique de la zone Union

Economique et Monétaire Ouest Africaine (Bourse Régionale Valeurs

Mobilières). Dans un premier temps, elle portera sur la

présentation démographique et sociale, le diagnostic

économique et les recommandations par secteurs et places

boursières. Dans un second temps, nous tenterons de mettre en exergue

les limites et risques associés, ainsi que les évolutions de ces

différents marchés pour enfin, essayer de définir une

allocation tactique par pays sur la base de portefeuille que nous aurons

construits à partir de filtres quantitatifs fondamentaux et

boursiers.

15

Partie I : Diagnostic et perspectives des places

financières

Avant de commencer à investir sur ce continent, il est

nécessaire de savoir vers quels pays se diriger. En effet, la plupart

des pays, et leurs places financières respectives, manquent encore

d'informations. Notre sélection s'est portée sur les pays et

communautés économiques dont les informations sont facilement

accessibles, et les marchés financiers dynamiques en

développement. Ces marchés affichent le plus souvent des

perspectives favorables et des risques limités. C'est pourquoi notre

étude se focalisera sur six places financières jugées

actives et en pleine évolution : La Bourse de Casablanca au Maroc,

l'Egyptian Stock Exchange en Egypte, le Ghana Stock Exchange au Ghana, la

Bourse Régionale des Valeurs Mobilières correspondant à la

zone d'Union Economique et Monétaire Ouest Africaine (UEMOA), le Nairobi

Securities Exchange au Kenya et le Nigérian Stock Exchange au

Nigéria. La bourse sud-africaine est mature, par rapport aux six bourses

étudiée. Elle ne sera donc pas prise en compte dans cette partie

car elle ne correspond pas aux profils des places financières

étudiées.

A- Présentation et analyse par pays

Dans cette partie, nous commencerons à établir

un état des lieux des pays à forts potentiels composants les

différentes places financières vues précédemment.

Nous présenterons ensuite les caractéristiques et

l'évolution des bourses des 5 pays et de l'Union Economique et

Monétaire Ouest Africaine.

I- Le Maroc

1) Présentation générale

Le Maroc se situe dans le nord de l'Afrique sur le littoral

ouest. Le pays s'étend sur 710 850 km2 dont 9,5 millions

d'hectares de surface agricole (soit 13% de la superficie totale). Le pays est

frontalier de l'Algérie par l'est et de la Mauritanie par le sud.

L'océan Atlantique et la mer Méditerranée

délimitent le Maroc respectivement à l'ouest et au nord. Rabat

est la capitale du pays. Cependant, certaines grandes villes gardent leur

importance comme Casablanca, Fès, Marrakech et Tanger.

Voici la carte géographique5 du Royaume.

Le Maroc devient indépendant en 1956, année

où la dynastie des Alawis sous le roi Mohammed V a été

restaurée. Auparavant, le pays était divisé en deux

protectorats : le nord du pays comme un protectorat espagnol et le sud comme un

protectorat français. Certaines villes du littoral comme Ceuta sont

restées espagnoles. La politique du Maroc s'inscrit dans une monarchie

constitutionnelle dotée d'un parlement élu. Mohammed VI est le

vingt-troisième monarque de la dynastie alaouite, qui règne sur

le Maroc depuis la seconde moitié du XVIIe siècle, et le

troisième à porter le titre de roi.

Ce pays compte 33 millions d'habitants avec 26,3% concernant

les personnes de moins de 15 ans. Sa densité est de 75,80 hab.

/km2. Les Berbères, originaires du Rif et de l'Atlas,

composent un tiers de la population. Ces dernières décennies, le

Maroc connaît un important exode rural. Quelques 1,7 million de

Marocains, généralement d'origine berbère, vivent et

travaillent à l'étranger, surtout en France. Le taux

d'urbanisation est de 60,36%. Cette population augmente de 1,25% chaque

année, avec une espérance de vie de 70 ans et un indice de

fécondité de 2,7 enfants par femme.

Son taux d'alphabétisation est de 56,1%, et l'indice de

développement humain (IDH) est de 0.617 soit, sur le classement

mondiale, le Maroc occupe la 129eplace sur 187 pays. Les langues les plus

parlées sont l'arabe et l'amazighe, dialecte berbère. Cependant,

la langue française est aussi très présente au Maroc comme

pour l'anglais et l'espagnol (moins présente que le français). La

monnaie nationale est le dirham marocain. En Avril 2015, 1 euro valait 10.7189

dirhams marocains et 1 dollar (USD) valait 9.7926 dirhams marocains.

16

5 Image issue du site

http://www.lemoci.com/pays/maroc

17

2) Environnement économique

D'un point de vue économique, le Maroc figure à

la 80e place (sur 175 pays classés) selon l'indice de perception de la

corruption calculé en 2014 par Transparency International et,

en ce qui concerne le climat des investissements, à la 71e place dans le

classement 2015 du Doing Business de la Banque mondiale.

Le produit intérieur brut marocain

s'élève à 109 milliards de dollars (USD) en fin 2014, soit

5 670 dollars (USD) par habitant. Sa croissance aura été de 3,15%

en 2014 et les prévisions 2015 anticipent une croissance de 4,65%. Cette

tendance haussière se confirme depuis plusieurs années,

malgré le ralentissement économique de 2012, par la baisse de la

demande européenne, principale partenaire commercial du pays,

impactée par la crise de la zone euro, ainsi que par la

sécheresse ayant affecté la production agricole du pays.

Son PIB se décompose comme suivant :

- Le secteur agricole : prédominant par la

richesse des terres au Maroc, cette activité emploie 40% de la

population active et représente 15% du PIB. L'évolution de ce

secteur influe étroitement sur la croissance économique du

pays.

- Le secteur industriel : principalement composé

des activités de textile, pétrolière, de montage

électronique et de transformation des aliments, ce secteur

représente 30% du PIB. D'autres secteurs se développent afin

d'atténuer la représentativité du secteur agricole dans

l'économie du pays comme la chimie, l'informatique,

l'électronique...

- Le secteur tertiaire : la production de ce

regroupement d'activité correspond à environ 55% du PIB.

L'activité de tourisme reste prédominante dans le secteur mais sa

croissance reste dépendante des attentats et autres conflits qui ont

lieu dans le pays.

18

L'inflation du pays est modérée et

contrôlée. Depuis 2009, ce taux reste compris entre 0,9% et 2,9%

avec une évolution erratique. Ce n'est qu'à partir de 2011 que ce

taux d'inflation s'apprécie, contrairement aux autres pays du monde qui

se retrouvent dans une période de désinflation.

Le Maroc voit aussi ses investissements augmenter depuis 2013,

conformément à sa politique économique. Ils

s'élèvent à 33 965 millions de dollars (USD) en 2014.

L'épargne représente 28% du produit intérieur brut mais

elle tend à évoluer positivement. Quant à la dette

publique, cette dernière se monte à environ 69 214 millions de

dollars (USD), soit 63% du PIB marocain.

La consommation des ménages tient son rôle aussi

dans l'économie du pays. Elle augmente depuis 2008 d'une croissance de

4,4% en moyenne. Le taux de chômage est relativement constant, tournant

autour de 9% et se déprécie depuis 2013.

Malgré une balance commerciale encore

déficitaire en 2014, les exportations du pays augmentent plus rapidement

que les importations depuis 2012. Elles représentent environ 54% des

importations en 2014 alors qu'elles n'en représentaient seulement 35%

anciennement : le déficit est de 6 384 millions de dollars (USD).

L'équilibre commercial n'est donc pas encore si proche pour le Maroc

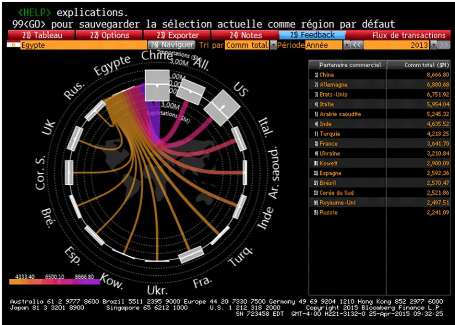

mais la tendance s'améliore. L'annexe 1 (voir table des

annexes, page 87) présente les différents partenaires

économiques du pays en 2013, ainsi que le commerce total, correspondant

à la somme des importations et des exportations, avec chacun d'entre

eux.

Passons maintenant à la monnaie du pays. Le dirham

marocain a connu une évolution assez spéciale, suivant la baisse

de l'euro contre le dollar comme on le voit symétriquement. Les

annexes 2 et 3 présentent les fluctuations de cette monnaie par

rapport au dollar USD et par rapport à l'euro.

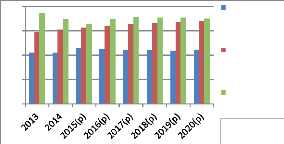

Enfin, dans le but d'avoir une idée de l'avenir

économique du pays, voici un tableau6 recensant les

principaux indicateurs économiques du Maroc, ainsi que les

prévisions estimées.

|

Indicateurs économiques . Maroc

|

2013

|

2014

|

2015 (prévisions)

|

2016 (prévisions)

|

2017 (prévisions)

|

2018 (prévisions)

|

2019 (prévisions)

|

2020 (prévisions)

|

|

PIB (Milliards USD)

|

103,836

|

109,201

|

102,044

|

109,150

|

117,016

|

125,601

|

134,954

|

144,995

|

|

Croissance du PIB (%)

|

4,381

|

2,922

|

4,365

|

4,976

|

5,252

|

5,359

|

5,443

|

5,437

|

|

Total investissement (% du PIB)

|

34,162

|

33,965

|

34,265

|

34,701

|

35,214

|

35,724

|

35,911

|

36,120

|

|

Taux d'épargne (% du PIB)

|

26,581

|

28,114

|

30,072

|

30,656

|

31,557

|

32,020

|

32,566

|

32,912

|

|

Inflation (%)

|

1,881

|

0,443

|

1,500

|

2,000

|

2,000

|

2,000

|

2,000

|

2,000

|

|

Dette publique (% du PIB)

|

63,407

|

63,889

|

65,535

|

64,853

|

63,535

|

62,065

|

60,425

|

58,735

|

|

Balance commerciale . Solde (Milliards

USD)

|

-7,872

|

-6,384

|

-3,486

|

-3,615

|

-3,557

|

-4,021

|

-4,005

|

-4,138

|

|

Taux de chômage (%)

|

9,235

|

9,135

|

9,035

|

8,935

|

8,835

|

8,735

|

8,635

|

8,535

|

La politique d'ouverture de l'économie marocaine sur

son environnement régional et mondial n'est plus une perspective ou un

horizon lointain, mais une dynamique quotidienne et une réalité

vécue. Elle a connu un nouvel élan en vue de conforter la

position du pays à l'international et de consolider ses relations avec

les principaux moteurs de la croissance économique mondiale, l'UE et les

États-Unis. La bourse de Casablanca reflète bien la situation

économique du pays.

19

6 Données issues du site du Fonds Monétaire

International

http://www.imf.org

20

3) La Bourse de Casablanca

a) Présentation et historique

La Bouse de Casablanca a été créée

en 1929 et, à cette époque, elle portait le nom d'Office de

Compensation des Valeurs Mobilières. L'expansion grandissante du

marché des valeurs mobilières et la mise en place du

contrôle de change, incitèrent le pays à encadrer et

règlementer son organisation et son fonctionnement. Une réforme

majeure du marché boursier a été engagée en 1993,

afin de compléter et renforcer le développement de la bourse,

mettant en place différents intervenants indispensables au bon

fonctionnement de cette dernière. Une loi mise en vigueur la même

année oblige les entreprises cotées à publier leurs

états comptables et financiers, afin d'améliorer l'efficience et

la transparence du marché. Certaines sociétés, ayant

refusé cette nouvelle règlementation, se sont vu radiées

de la cotation. C'est à partir des années 2000, que la bourse

marocaine mute en changeant de dénomination, pour devenir la Bourse de

Casablanca, une société anonyme à directoire et conseil de

surveillance, et commence à se développer plus significativement.

Par son adhésion à la World Federation of Exchanges (WFE), elle

devient ainsi son 52ème membre, et donc la 4ème bourse arabe et

la 4ème bourse africaine à en faire partie et acquière la

certification ISO 9001, représentant la mise en place d'un

système de management de la qualité dans un organisme, ce qui

montre bien son intérêt à se développer encore dans

l'avenir et « s'aligner » aux autres places financières

internationales.

En effet, la Bouse de Casablanca a bien évolué

ces dernières années, et elle présente une croissance de

sa capitalisation boursière dynamique. En fin 2014, elle

s'élevait à près de 53 milliards de dollars (USD).

Actuellement, la tendance est baissière, les valeurs étant

impactées par les problèmes liés au secteur de la grande

construction et l'attentisme des investisseurs en approche de

l'été et du Ramadan. De plus, suite à la crise euro et les

conséquences sur l'économie du Maroc avec ses partenaires

européens, les transactions restent encore fragilisées mais la

croissance revient. L'histoire nous montre que sa capitalisation a

déjà atteint plus des 65 milliards et les investisseurs sont

confiants pour l'avenir du pays. L'annexe 4 représente

l'évolution de la capitalisation boursière de la Bourse de

Casablanca sur 10 ans, exprimée en millions de dollars (USD).

21

b) Caractéristiques du marché

La répartition du volume des transactions par produit

est de 12,2% d'obligations et 87,8% d'actions, la bourse ne comprenant que ces

types de produits. Sur le marché obligatoire, on retrouve des

obligations émises par les entreprises en majorité, versant un

coupon entre 4 et 8%. Ces obligations peuvent varier dans leur type de

rémunération (taux fixe, révisable...) ou de leur type de

remboursement (en numéraire ou en actions). Sur le marché des

actions, on retrouve 74 sociétés cotées, mais ce nombre

pourrait encore fluctuer, certaines introductions en bourse n'étant pas

un succès. Voici la répartition par secteur des

sociétés cotées sur la place.

Cette place financière possède plusieurs

indices, mis à part ceux sectoriels : le MASI, indice global

composé de toutes les valeurs de type action, le MADEX, l'indice compact

composé seulement des valeurs cotées au continu, le FTSE CSE

Morocco 15 Index, constitué de sociétés et le FTSE CSE

Morocco All-Liquid, retraçant la performance de toutes les valeurs

liquides de la place. Comme dans les autres pays, les principaux indices sont

le MASI et le FTSE CSE Morocco 15 Index. Ce tableau7 recense leurs

performances depuis différentes périodes.

|

Performances des indices (au 23/05/2015)

|

MASI

|

FTSE CSE Morocco 15 Index

|

|

5 ans

|

-18.95%

|

-14.75%

|

|

2 ans

|

9.71%

|

-2.24%

|

|

1 ans

|

1.92%

|

-8.74%

|

|

YTD

|

0.49%

|

-3.69%

|

Les secteurs composant ces indices sont nombreux et

variées mais trois d'entre eux occupent une part significative.

Seulement depuis quelques années, ce sont les activités

7 Source issue de Bloomberg

22

de banque et finance qui sont les plus représentatives,

suivies des activités de télécommunications et enfin de la

construction.

Au regard des performances de la bourse de Casablanca et des

bons indicateurs économiques, le Maroc est bien un pays à

potentiel énorme dont l'investissement devra y être dirigé.

Seulement, le Royaume n'est pas seul au Maghreb, et un de ses voisins affiche

de belles perspectives, malgré un contexte politique moins stable.

II- L'Égypte

1) Présentation générale

L'Égypte est située au nord-est de l'Afrique,

délimité à l'ouest par la Libye, au sud par le Soudan,

à l'est par l'Israël et au nord par la mer

Méditerranée. Avec une superficie de 1 001 450 km2, le

pays est à 94% désertique et le climat est en majorité sec

et salubre, excepté autour du Nil. Tout de même, sa densité

est de 86 hab. /km2. La capitale d'Egypte est Le Caire, mais d'autres villes

ont leur importance comme Alexandrie, Assouan ou encore Suez. Cette

carte8 présente la situation géographique du pays.

Le royaume d'Égypte accède à

l'indépendance en 1922. Longtemps sous tutelle de l'empire Ottoman, puis

sous l'emprise britannique, l'Egypte devient indépendante en 1992. Elle

évolue ensuite dans un cadre politique moyen-oriental. Ce n'est

qu'à partir de janvier et février 2011, où a eu lieu une

série de manifestation dénommé « printemps arabe

», que le président Hosni Moubarak démissionne sous

pression, le peuple n'étant plus d'accord avec sa politique. Des

élections se poursuivent par la suite, donnant le pouvoir au Parti de la

liberté et de la justice, appartenant au groupe des Frères

8 Image issue du site

http://www.lemoci.com/pays/egypte

23

Musulmans. Le pouvoir, attribué au président

Mohammed Morsi, ne lui reste que très peu. De nouvelles manifestations

éclatent, l'armée retourne le gouvernement et prend le pouvoir.

Depuis, l'Egypte évolue dans un système politique instable

causé notamment par ceux qui soutiennent le président sortant, et

ses dérives, jugeant ce coup d'Etat comme illégal. Mis à

part ce contexte politique fragile, le pays reste le plus connu pour son

patrimoine archéologique riche dans le monde.

Malgré une population concentrée autour du Nil,

l'Egypte est le pays possédant la 3e plus grande population d'Afrique,

comptant plus de 86 millions d'habitants. Cette dernière a connu une

très forte croissance depuis 1950, la multipliant par quatre. De plus,

cette population reste très jeune avec un âge médian de 24

ans. L'indice de fécondité est de 3,5 enfants pour une femme et

l'espérance de vie de 72,4 ans. La population est majoritairement de

confession Islamique, à 95% et 5% de confession chrétienne. Avec

un taux d'alphabétisation tournant autour de 75%, l'indice de

développement humain est de 0,682, soit sur le classement mondial, le

pays se trouve à la 110e place. Si la langue officielle est l'arabe,

c'est l'égyptien, un dialecte arabe, qui est la langue la plus

parlée. La livre égyptienne est la monnaie du pays. En Avril

2015, un dollar (USD) valait 7,60569 livres égyptiennes et un euro

valait 8,19285 livres égyptiennes.

2) Environnement économique

Passons maintenant à la partie économique. Au

niveau des risques, le classement, établi par Transparency

International en 2014, classant les pays par indice de perception de la

corruption, désigne le pays à la 94e place. Le classement

Doing Business, lui, classe le pays à la 112e en 2015, soit une

place supplémentaire par rapport à 2014.

Le PIB égyptien s'établit à plus de 286

milliards de dollars (USD) en fin 2014, soit une hausse de près de 5%

par rapport à 2013. Les perspectives pour l'avenir sont favorables avec

une croissance du PIB estimée à 3,5%. L'économie

égyptienne avait résisté à la crise

financière internationale avant de subir la crise politique et le

soulèvement révolutionnaire de 2011. Après la

démission du président de Hosni Moubarak en 2011 et le retrait au

pouvoir par pression de Mohamed Morsi en 2013, l'orientation économique

du pays n'est pas claire, l'économie étant en partie

préservée grâce à l'aide financière de 20

milliards de dollars USD des monarchies du Golfe. Le secteur agricole

24

contribue à environ 14% du PIB mais emploie 1/3 de la

population active. Les céréales, le coton, la canne à

sucre et la betterave sont les principaux produits cultivés en Egypte.

Le pays reste faiblement industrialisé. C'est seulement par ses

richesses naturelles que les activités gazières et

pétrolières représentent 35% du PIB. Enfin, le secteur

tertiaire correspond à 50% du PIB mais emploie presque la moitié

de la population active. Ce secteur reste tiré par les secteurs du

tourisme et de télécommunications.

L'inflation du pays n'est pas maitrisée et s'envole

à environ 10% en 2014. Cet indicateur a gagné 4 points entre 2013

et 2014 expliqué par les troubles politiques du pays. Les

prévisions semblent constantes pour l'avenir et donc à un niveau

élevé.

La croissance de la consommation des ménages a

drôlement diminué depuis 2011 mais la tendance s'inverse depuis

2014. Néanmoins, ses investissements augmentent depuis 2013, et la

hausse devrait se confirmer encore dans les années selon les

prévisions, mais ils restent encore trop faibles. Le taux

d'épargne atteint 13% en 2014 mais cet indicateur devrait se

déprécier dans les années à venir. La dette

publique du pays s'élève à 81% du PIB, soit 234 milliards

de dollars (USD). D'après les estimations, cette dette devrait rester

relativement constante et n'augmentera pas.

La balance commerciale du pays reste déficitaire, mais

se conforte. En effet, depuis 2013, la croissance des exportations

s'apprécient davantage à celle des importations. La balance

s'équilibre progressivement et le pays deviendra excédentaire par

rapport à son commerce international. Comme pour le Maroc, l'annexe

5 nous dresse les différents

partenaires économiques du pays. La Chine est le

partenaire principal du pays, suivi de l'Allemagne et des USA.

Désormais, intéressons-nous à la devise

du pays. La livre égyptienne a suivi la baisse de l'euro contre le

dollar comme le dirham marocain. Les graphiques des annexes 6 et 7

présentent les fluctuations de cette monnaie par rapport au dollar

USD et par rapport à l'euro.

De manière synthétique, voici un

tableau9 recensant les principaux indicateurs économiques de

l'Egypte, ainsi que les prévisions estimées.

|

Indicateurs économiques - Egypte

|

2013

|

2014

|

2015 (prévisions)

|

2016 (prévisions)

|

2017 (prévisions)

|

2018 (prévisions)

|

2019 (prévisions)

|

2020 (prévisions)

|

|

PIB (Milliards USD)

|

271,427

|

286,435

|

ND

|

ND

|

ND

|

ND

|

ND

|

ND

|

|

Croissance du PIB (%)

|

2,101

|

2,163

|

4,041

|

4,262

|

4,476

|

4,684

|

4,959

|

5,033

|

|

Total investissement (% du PIB)

|

14,179

|

14,047

|

14,568

|

14,678

|

14,836

|

15,006

|

15,195

|

15,405

|

|

Taux d'épargne (% du PIB)

|

11,825

|

13,224

|

11,289

|

10,375

|

10,190

|

10,275

|

10,453

|

10,652

|

|

Inflation (%)

|

6,914

|

10,099

|

10,261

|

10,468

|

9,664

|

9,244

|

7,389

|

6,335

|

|

Dette publique (% du PIB)

|

89,033

|

90,473

|

90,485

|

88,518

|

85,946

|

83,769

|

82,604

|

81,683

|

|

Balance commerciale - Solde (Milliards

USD)

|

-6,390

|

-2,356

|

ND

|

ND

|

ND

|

ND

|

ND

|

ND

|

|

Taux de chômage (%)

|

13,000

|

13,366

|

13,087

|

12,507

|

11,794

|

10,951

|

9,931

|

8,854

|

Malgré un contexte économique fragile lié

aux tensions politiques actuelles, l'Egyptian Stock Exchange affiche de bonnes

performances et attire quand même les investisseurs. Mais pourquoi ?

Qu'en est-il de cette place financière ?

3) Egyptian Stock Exchange

a) Présentation et historique

La Bourse d'Égypte se situe au Caire et à

Alexandrie. A l'époque, les deux bourses étaient distinctes, la

bourse d'Alexandrie créée en 1888 et celle du Caire en 1903.

Elles fusionnent seulement en 1961. Avant leur fusion, leurs capitalisations

cumulées en faisaient une des plus grandes places financières au

monde avant les années 1940. Cependant, la politique socialiste du

gouvernement à l'époque, lui fit perdre sa place et son

attractivité. Ce n'est qu'en 1992, à la suite de réformes,

qu'elle redevint attractive. Elle est le produit de la fusion entre la Bourse

d'Alexandrie (créée en 1888) et celle du Caire

(créée en 1903). Dans les années 1940, avant leur fusion,

leur capitalisation cumulée en faisait l'une des 5 bourses les plus

importantes au monde. Mais à cause de la

25

9 Données issues du site du Fonds Monétaire

International

http://www.imf.org

26

politique socialiste du gouvernement égyptien des

années 1950, elle perdit sa place et ne redevint attractive

qu'après des réformes en 1992. Le printemps arabe de 2011 a

bousculé l'Egypte mais sa place boursière demeure un lieu

d'investissement attrayant pour les occidentaux qui souhaitent prospecter le

marché nord-africain. Par le dynamisme et la liquidité que

caractérisent cette bourse, l'Egypte est un marché de millions de

clients potentiels pour les sociétés européennes ou

américaines par exemple.

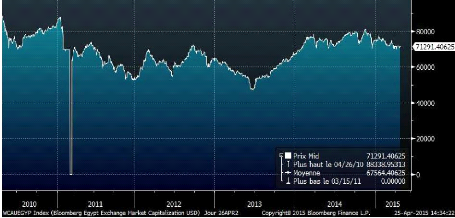

En fin 2014, la capitalisation boursière du pays

s'établit à quasi 75 milliards de dollars (USD). La tendance

demeure assez erratique, les troubles dans le pays ne permettant pas d'investir

en sécurité dans cette place, mais elle semble s'améliorer

depuis 2013. Le graphique de l'annexe 8 exprime l'évolution de

la capitalisation boursière égyptienne sur 5 ans, exprimée

en millions de dollars (USD).

b) Caractéristiques du marché

Les produits proposés comprennent les actions et

obligations, ainsi que des produits structurés ou des ETF. Le

marché obligataire est composé d'obligations d'État et

d'entreprises versant un coupon entre 10 et 15%. Le marché des actions

compte 234 sociétés cotées. La répartition des

valeurs par secteur d'activité se présente comme le graphique

suivant :

L'Egyptian Stock Exchange compte 2 indices principaux : l'EGX

30, indice composé des 30 valeurs les plus capitalisées, et l'EGX

70, indice plus large reflétant davantage l'économie du pays.

Depuis 2012, ces derniers affichent de bonnes progressions, plus

marquées pour l'EGX 30. Ce tableau10 résume les

performances de l'indice sur la place :

10 Source issue de Bloomberg

|

Performances des indices (au 23/05/2015)

|

EGX 30

|

EGX 70

|

|

5 ans

|

39.97%

|

-15.80%

|

|

2 ans

|

65.95%

|

6.73%

|

|

1 ans

|

2.98%

|

-22.94%

|

|

YTD

|

0.69%

|

-15.01%

|

Les secteurs les plus prépondérants dans ces

indices sont les activités de banque, d'immobilier et de construction.

En 2014, les activités de banque enregistrent une performance de 48%, la

construction de 25% et l'immobilier de 61%.

Malgré des troubles politiques existant depuis 2011, la

place financière égyptienne reste attrayante et ces

évènements n'impactent pas à la baisse ses

résultats. Cependant, les perspectives futures restent encore

incertaines en Egypte et cette incertitude peut impacter le marché

à l'avenir. Après avoir étudié les deux plus

grandes places financières d'Afrique du Nord, passons maintenant

à une autre sous-région d'Afrique, celle jugée la plus

stable et la plus prometteuse dans un horizon à long-terme.

III- Le Ghana

1) Présentation générale

Le Ghana se trouve sur la côte ouest africaine. Il est

délimité au nord par le Burkina Faso, à l'ouest par la

Côte d'Ivoire, à l'est par le Togo et au sud par le golfe de

Guinée (océan Atlantique). Sa superficie est de 238 553

km2 pour une densité de 113,65 hab. /km2. Accra

est la capitale du pays mais d'autres grandes villes se démarquent comme

Kumasi et Tamale. L'image11 ci-dessous présente la

géographie du Ghana.

27

11 Image issue du site

http://fr.wikipedia.org

28

Le Ghana, anciennement appelé la Côte de l'Or,

était une colonie britannique à l'époque. C'est le second

pays africain à obtenir l'indépendance en 1957, après le

Soudan en 1956, grâce à un homme politique, Kwame Nkrumah. C'est

pendant ce jour même que la Côte de l'Or prend le nom de Ghana. Le

1er Juillet 1960, la république est proclamée et sera

présidé par Nkrumah jusqu'en 1966. Bien après ça,

en 2008, lors d'une élection présidentielle très

disputée, John Atta-Mills devient le nouveau président du pays,

honoré pour son caractère démocratique rarissime sur le

continent. Suite à son décès, encore en exercice le 24

juillet 2012, le vice-président John Dramani Mahamalui succède

à la tête de l'État.

Évoluant dans un climat partagé entre tropicale

et subtropicale, la population du pays compte plus de 24 millions d'habitants,

dont 38% concernent les moins de 15 ans. Sa croissance devrait augmenter de

2,8% en 2015 et les projections pour 2050 montre que la population devrait

s'élever à presque 40 millions d'habitants. Le Ghana

possède donc une population jeune avec une espérance de vie de

64,5 ans. Son taux d'urbanisation est de 53% et l'alphabétisation des

résidents est à 66,6%. Au niveau religieux, les confessions les

plus présentes sont l'islam, les animistes et la

chrétienté. L'indice de développement humain est de 0,573

et le pays est classé 138e dans le monde. La langue officielle est

l'anglais. La monnaie du Ghana est le Cedi. En Avril 2015, un dollar (USD)

valait 37.619,2 cedis et un euro valait 40.523,4 cedis.

2) Environnement économique

Comme nombre de pays africains, le Ghana est riche en

matières premières, comme en minerais et en pétrole. Son

économie dépend en partie sur l'agriculture. Pendant des

années, le Ghana a été le premier producteur mondial de

cacao, avec plus de 1,6 million d'hectares de plantations villageoises, avant

d'être largement rattrapé par la Côte d'Ivoire. Le secteur

industriel y est le plus développé dans cette sous-région

de l'Afrique de l'Ouest. Par ailleurs, le Ghana est devenu un pays producteur

de pétrole suite à la découverte en 2007 de ressources

pétrolières offshore non négligeables.

Le classement du Transparency International de 2014

place le pays à la 61e place. En termes de business, la banque mondiale

et son classement Doing Business publié en 2015, diminue le

Ghana à la 70e place, soit une place de moins qu'en 2014.

29

Le PIB du Ghana s'élevait en fin 2014, à plus de

38 milliards de dollars (USD). La croissance du PIB ghanéen a connu un

ralentissement net en 2014. Et l'année 2015 ne devrait pas changer la

donne. L'économie du pays reste dépendante des hydrocarbures dont

la conjoncture économique n'est pas en faveur des pays exportateurs.

Producteur de cacao et autres matières premières agricoles, le

secteur agricole emploie environ 60% de la population active et

représente 20% du PIB. Le pays étant plus industrialisé

que certains de ses voisins, le secteur industriel contribue environ 28% de la

richesse produite du pays. Le secteur tertiaire, tiré par les

activités de tourisme et de réexportation, contribue à 52%

du produit intérieur brut ghanéen.

L'inflation a gagné presque 4 points entre 2013 et 2014

s'établissant à 15,5% pour l'année 2014. La

dépréciation du Cédi, ainsi que la baisse de la demande de

biens importés, ont engendré une forte pression inflationniste

qui devrait se confirmer aussi en 2015. Même si la consommation des

ménages, ainsi que les prix des matières premières,

n'évoluent pas et donc limitent la hausse des prix, l'inflation restera

nourrie par la hausse des prix administrés et le renchérissement

des biens importés et liés à la dépréciation

de la monnaie ghanéenne. La croissance de la consommation des

ménages se tasse légèrement mais reste autour de 9%.

Les investissements devraient stagner jusqu'en 2016, où

ensuite, leur croissance devrait être plus prononcée. Par

ailleurs, le taux d'épargne connait une croissance plus importante,

représentant actuellement 15,42% du PIB. La dette publique a

augmenté mais reste raisonnable, à 64,6% du PIB soit 24 milliards

de dollars (USD), et devrait rester relativement constante, tournant autour de

65% du PIB.

Le solde commercial du pays avec l'international reste

déficitaire à -3,562 milliards de dollars (USD). Les

importations, dont la croissance était importante depuis 2013, devraient

se replier à 9% et diminuant donc le déficit commercial du

Ghana.

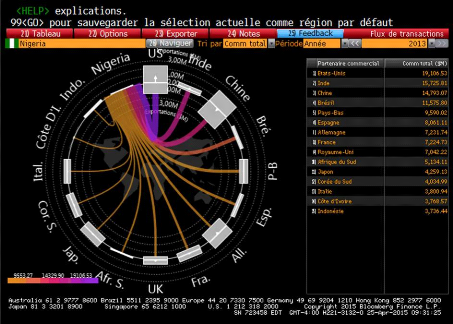

L'annexe 9 affiche les différents partenaires

économiques du pays en 2013, ainsi que le commerce total.

La monnaie nationale, le Cedi, a connu une forte

dépréciation de sa valeur à la fin de l'année 2014,

comme nous l'avons énoncé précédemment. Les

graphiques des annexes 10 et 11 présentent les fluctuations de

cette monnaie par rapport au dollar USD et par rapport à l'euro.

Pour conclure, ce tableau12 dresse les principaux

indicateurs économiques ainsi que les prévisions

économiques du Ghana.

|

Indicateurs économiques - Ghana

|

2013

|

2014

|

2015 (prévisions)

|

2016 (prévisions)

|

2017 (prévisions)

|

2018 (prévisions)

|

2019 (prévisions)

|

2020 (prévisions)

|

|

PIB (Milliards USD)

|

48,586

|

38,648

|

39,219

|

42,587

|

47,281

|

51,509

|

54,806

|

58,379

|

|

Croissance du PIB (%)

|

7,329

|

4,160

|

3,490

|

6,351

|

9,249

|

6,933

|

4,361

|

4,334

|

|

Total investissement (% du PIB)

|

23,156

|

24,698

|

23,595

|

24,691

|

25,441

|

27,809

|

28,367

|

29,076

|

|

Taux d'épargne (% du PIB)

|

14,915

|

15,482

|

16,559

|

18,460

|

20,577

|

23,298

|

24,106

|

25,189

|

|

Inflation (%)

|

11,666

|

15,486

|

12,198

|

10,204

|

8,392

|

7,836

|

7,448

|

7,400

|

|

Dette publique (% du PIB)

|

55,089

|

67,555

|

69,579

|

67,507

|

62,597

|

58,569

|

56,113

|

53,766

|

|

Balance commerciale - Solde (Milliards

USD)

|

-5,704

|

-3,562

|

-2,759

|

-2,650

|

-2,297

|

-2,320

|

-2,401

|

-2,532

|

Le Ghana possède d'importantes ressources, mais la

conjoncture actuelle ne lui permet pas d'en profiter. Cependant, les

perspectives futures semblent positives. La place financière de ce pays,

le Ghana Stock Exchange, reflète la situation économique du

pays.

3) Ghana Stock Exchange

30

12 Données issues du site du Fonds Monétaire

International

http://www.imf.org

a) 31

Présentation et historique

Ce n'est seulement qu'en 1990 que le Ghana Stock Exchange

voit le jour, dans le but d'organiser les échanges de valeurs

mobilières et les obligations des secteurs public et privé. Cette

place financière est donc relativement récente mais affiche un

potentiel intéressant. Très récemment encore, la bourse a

complété son dispositif de négociation automatisée,

en étendant ses heures de négociation et s'alignant donc aux

marchés internationaux. La place financière se situe dans la

capitale ghanéenne, à Accra. Sa capitalisation de la place

s'élève à 3,45 milliards de dollars (USD) en fin 2014. En

effet, les tensions monétaires ainsi que la baisse du pétrole ont

impacté significativement sa capitalisation boursière, les

investisseurs perdant leurs confiances suite à ces

évènements. La tendance est baissière depuis le

début de l'année 2015. L'annexe 12 présente

l'évolution de la capitalisation boursière ghanéenne sur 5

ans, exprimée en millions de dollars (USD).

b) Caractéristiques du marché

Le Ghana Stock Exchange ne comprend que des actions et des

obligations. Le marché obligataire prend compte des obligations

d'états, et quelques corporate (émises par les entreprises), dont

le coupon varie entre 15 et 25%. Les obligations d'Etats sont à

échéances 2, 3, 5 et 7 ans tandis que les obligations

d'entreprise sont de 1 à 2 ans. Le marché des actions compte 34

sociétés cotées. Ces valeurs sont principalement issues

des secteurs bancaires et services annexes, d'exploitation de mines, de

télécoms, de construction, des hydrocarbures (pétrole et

gaz) et de la grande distribution. Les deux indices principaux sont le GSE

Composite Index, comprenant l'ensemble des sociétés

cotées, et le GSE Financial Stocks Index, indice prenant compte

seulement des valeurs du secteur. L'indice le plus proche de l'économie

de pays, le GSE Composite Index, enregistre en 2014 une performance assez

faible de 6%, avec une évolution assez erratique.

Ce tableau13 résume les performances de

l'indice sur la place :

13 Source issue de Bloomberg

32

|

Performances des indices (au 23/05/2015)

|

GSE Composite Index

|

|

3 ans

|

87.68%

|

|

2 ans

|

26.97%

|

|

1 ans

|

5.13%

|

|

YTD

|

4.41%

|

Les services financiers et de télécommunications

sont les secteurs incontournables du Ghana Stock Exchange et de ses indices.

Cependant, le lancement d'une usine de production de gaz à Atuabo en fin

2014 devrait améliorer l'approvisionnement en électricité

et permettre la production des secteurs nécessitant cette

énergie. Le secteur manufacturier devrait donc connaître une bonne

évolution en 2015, malgré la prépondérance des

services énoncés précédemment.

Le Ghana est un pays à fort potentiel

économique, malgré ces derniers évènements, et sa

place financière est attrayante avec une capitalisation boursière

importante. De plus, le pays évolue dans un cadre politique stable qui

donne confiance à l'avenir. Cependant, d'autres places

financières de la sous-région suscitent plus d'engouement pour

l'avenir.

IV- Le Nigéria

1) Présentation générale

Ancienne colonie britannique et membre du Commonwealth, le

Nigeria dispose d'une superficie de 923 768 km2, est le pays le plus

peuplé du continent africain.

C'est une république fédérale ouverte sur

le golfe de Guinée, limitée au nord par le Niger, au nord-est par

le Tchad, à l'est par le Cameroun et le Bénin à

l'ouest.

Le Nigeria est bordé au sud par deux baies dans le

golfe de Guinée : la baie du Bénin et le golfe du Biafra. La

végétation et les paysages nigérians sont très

divers. La côte est une région basse de lagons, de plages de sable

et de mangroves. Elle se prolonge par une forêt tropicale où les

palmiers dépassent 30 m de hauteur. En continuant vers

l'intérieur des terres, la savane et les grands espaces boisés

montent jusqu'au plateau de Jos, dans le centre du pays, qui culmine à 1

800 m. La partie nord, située en bordure du Sahara, est

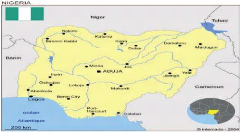

semi-désertique. L'image ci-dessous montre la carte14

géographique du Nigéria.

14 Carte issue du site

http://intercarto.com

33

Le nord est à dominante musulmane et le sud est

à dominante chrétienne. La langue officielle est l'anglais, mais

en 1998 l'enseignement du français est devenu obligatoire, le pays

étant entouré d'Etats francophones.

En 2007, l'économie nigériane était

fortement dépendante du secteur du pétrole et du gaz, qui

contribuait à 98 % aux recettes de l'exportation du pays, et à 85

% aux recettes publiques et à environ 52 % au produit intérieur

brut (PIB).

Aujourd'hui, le Nigeria essaie de diversifier son

économie par l'agriculture, l'industrie du cinéma, la

télécommunication et les services financiers.

Grâce à ses réserves importantes en

ressources humaines et naturelles, le Nigéria a le potentiel

nécessaire pour construire une économie prospère,

réduire sensiblement la pauvreté, et fournir les services de

santé, d'éducation et d'infrastructure dont sa population a

besoin.

Sur la base des statistiques de 2014, le Nigeria compte 177

millions d'habitants avec un taux de natalité de 38.03% contre un taux

de mortalité de 13.16%.

La moyenne d'âge du pays est de 18.2 ans,

l'espérance de vie depuis la naissance est de 52,62ans.

Le Nigéria est le pays plus grand pays d'Afrique et

représente 47 % de la population de l'Afrique de l'Ouest, ce qui en fait

l'Etat le plus peuplé d'Afrique et le 7e au monde. La population du

Nigéria est composée d'environ 200 groupes ethniques. Les deux

principales religions sont l'Islam et le Christianisme.

On peut distinguer, globalement, trois principaux groupes

ethniques qui sont : Les Haoussas-Fulanis (environ 45 % de la population), les

Yoroubas au sud-ouest (environ 20 à 25 % de la population) et les Ibos

au sud-est (de 10 à 15 % de la population).

Après presque 16 ans d'autorité militaire, une

nouvelle constitution a été adoptée en 1999, et une

transition pacifique vers un gouvernement civil a été

effectuée. Depuis cette époque, on assiste à un

réel changement démocratique à la tête de

l'État.

En mars 2015, pris en étau entre le terrorisme de Boko

Haram, les clivages ethno-régionaux et la corruption endémique.

La présidentielle du 28 mars a marqué le début d'un

renouveau, car c'est un parti d'opposition qui a remporté ces

élections. Une première dans l'histoire du Nigeria, et le

président sortant a immédiatement reconnu sa défaite, ce

qui met à bas le cliché rebattu qui veut que les dirigeants

africains refusent de quitter leurs fonctions. Le nouveau président du

Nigéria se nomme S.E Muhammadu Buhari.

2) Environnement économique

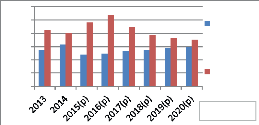

Données

économiques15

|

Indicateurs macroéconomique

|

|

|

|

|

|

|

2013

|

2014

|

2015(p)

|

2016(p)

|

2017(p)

|

|

Nigéria

|

|

|

|

|

|

|

Dette extérieure (publique et

|

|

|

|

|

|

|

privée) /PIB

|

10,48%

|

10,50%

|

11,48%

|

11,23%

|

11,11%

|

|

Investissement en % du

PIB

|

14,72%

|

15,19%

|

15,65%

|

16,02%

|

16,40%

|

|

Taux d'épargne en %

du PIB

|

18,58%

|

17,40%

|

16,32%

|

17,33%

|

17,722

|

|

Croissance du PIB en %

|

5,39%

|

6,31%

|

4,75%

|

4,95%

|

5,25%

|

|

Inflation en %

|

8,48%

|

8,06%

|

9,59%

|

10,66%

|

8,873

|

Au classement Doing Business 2015, le Nigéria

est classé à la 170ième place en hausse de 5 places par

rapport à 2014. On constate une évolution du classement

Création d'entreprise, ou le pays gagne 9 places pour se

classé au 129ième rang. De même, il

gagne 74 places au 52ième rang du classement Obtention de

prêts.

34

15 Données issues du site du Fonds Monétaire

International

http://www.imf.org

35

Le Nigeria a connu une croissance économique soutenue

en 2014, les prévisions pour 2015 montrent un ralentissement dans un

contexte de changement politique et de baisse des cours du pétrole,

alors que le pays tire environ 70% de ses revenus du secteur

pétrolier.

La baisse du cours du baril a pesé sur

l'économie nigériane, la dévaluation, les

élections, la menace terroriste seront un frein pour la croissance du

Nigéria en 2015. Dans ce contexte, la croissance devrait atteindre 4.7%

cette année et 5% en 2016.

Pour le moment, les élections de 2015 se sont bien

déroulées, le Nigéria à un nouveau

président, l'opposant Mr Muhammadu Buhari. Cette alternance politique

montre la maturité démocratique du pays. Les priorités du

nouveau président seront de trouver des relais de croissance autres que

le pétrole et aussi assurer la stabilité dans le nord-est du

pays.

Le PIB Nigérian, se reparti par secteur comme suit :

l'industrie pour 25,6%(dont pétrole : 14,4%, et gaz : 7%), les services

(incluant les services financiers et assurances, le logement, le commerce) pour

51%, l'agriculture pour 23%, les télécommunications pour 8,69%,

l'industrie de transformation pour 6,63%, l'industrie cinématographique

et musicale pour 1,62%. Cette nouvelle répartition souligne

l'évolution de la structure de l'économie nigériane,

historiquement dominée par le secteur des hydrocarbures, mais où

les services et l'agriculture prennent désormais un poids important

devant l'industrie.

Le budget 2014/2015 a été revu en

décembre 2014 à cause de la forte baisse des cours du baril de

pétrole. Il a aussi prévu pour 2015, 447 millions d'euros au

titre des subventions aux carburants, soit une baisse de 90 % par rapport

à 2014.

La Banque Centrale a réduit, au cours de

l'été 2013, le taux de base bancaire afin de diminuer le

coût de l'emprunt pour les acteurs économiques. Depuis 2014, des

préoccupations majeures ont émergé, à savoir la

menace terroriste, la baisse du cours du baril de pétrole qui a

affecté les réserves de devises étrangères. Pour

stabiliser sa monnaie, le « Naira », qui a atteint des

niveaux historiquement bas contre le dollar, la banque centrale du

Nigéria a décidé de dévaluer la monnaie. Les

36

annexes 13 et 14 montrent l'évolution, sur

5 ans, du Naira Nigérian, par rapport à l'euro et au

dollar.

Cette mesure montre aussi l'indépendance de la banque

centrale du Nigéria. Les résultats de ces mesures volontaristes

s'annoncent plutôt bien progressivement avec des perspectives stables,

autour de 5% jusqu'à 2020, dans ce contexte favorable.

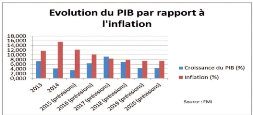

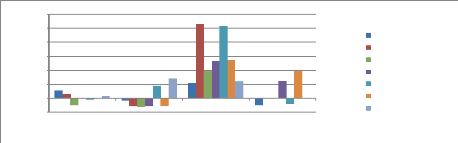

Evolution Inflation et taux de croissance du PIB

12,00

10,00

4,00

8,00

0,00

6,00

2,00

Sources des Données : FMI

Croissance du PIB en %

Inflation %

- La croissance économique a été soutenue en

2014 (+6,3 %), malgré quelques signes d'affaiblissement en fin

d'année. Les prévisions sont à (+4.7%) en 2015 - Le taux

d'inflation en 2014 (+8,5) est prévu en hausse pour 2015 (+9,6%)

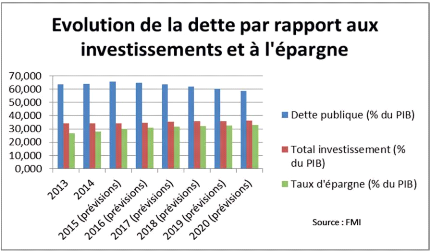

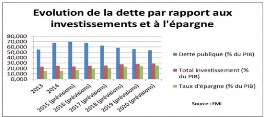

Evolution de la dette, des investissements et de

l'épargne par rapport au PIB

20 Dette

extérieure (publique et privée) /PIB

Investissement / PIB

15

10

0

5

Taux d'épargne

Sources des Données : FMI

- La dette extérieure (publique et privé)

nigériane représente 10.51% du PIB pour l'exercice 2013/2014 pour

l'année 2015 les prévisions sont à 11.5%.

- Les investissements en 2014 ont représenté

17.4% du PIB, les prévisions maintiennent un taux supérieur

à 15% jusqu'en 2020.

- Le taux d'épargne en 2014 est de 17.4% contre 18.4% en

2013, ce taux devrait rester au-dessus des 16% du PIB selon les

prévisions du FMI

Les Partenaires commerciaux

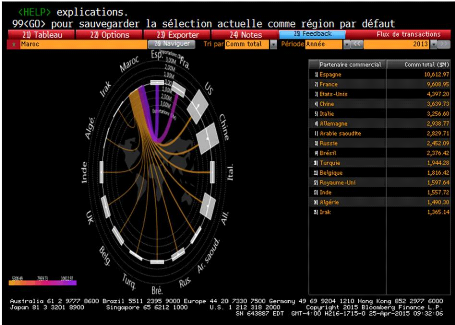

Les premiers partenaires du pays sont les Etats-Unis (USA) suivi

de la Chine et de l'Inde. L'annexe15 présente les

différents partenaires économiques du pays en 2013, ainsi que le

commerce total avec chacun d'entre eux.

3) Le Nigérian Stock Exchange

a) Historique et présentation

« The Nigerian Stock Exchange » a

été créé en 1960, sous la dénomination

« The Lagos Stock Exchange ». Les premières opérations

ont débuté à Lagos en 1961 avec 19 valeurs cotées.

En décembre 1977, elle change de dénomination et établit

des succursales dans certaines des grandes villes commerciales du pays.

Le Nigerian Stock Exchange (NSE) est réglementée

par la Securities and Exchange Commission(SEC), qui a pour mandat de surveiller

les échanges, de prévenir les violations des règles du

marché, de prévenir et de détecter les manipulations et

les pratiques commerciales abusives. Le 27 avril 1999, la Bourse est

passée au système de trading automatisé (ATS). Les

données sur les performances des sociétés cotées

sont publiées quotidiennement, hebdomadairement, mensuellement,

trimestriellement et annuellement.

Afin d'encourager les investissements étrangers au

Nigeria, le gouvernement a aboli la législation sur la prévention

de l'afflux de capitaux étrangers dans le pays. Cela a permis aux

courtiers étrangers d'intervenir sur la Bourse du Nigeria. Tous les

investisseurs de toute nationalité sont libres d'investir. L'annexe

16 exprime l'évolution de la capitalisation boursière du

Nigéria sur 5 ans, jusqu'en avril 2015.

37

b) Le marché obligataire

38

Les obligations d'entreprises rémunèrent entre

10% et 18% de coupon annuel. Certaines entreprises ont choisi d'émettre

des obligations à taux variables. L'état du Nigéria

distribue des coupons entre 7% et 15.75%. Certaines collectivités

territoriales telles LAGOS, EMI, EDO, EBONYI, EKITY, BENUE, KADUNA, BOCHI,

BAYELSA, GOMBE, OYO, KOJI, OSUN ont émis des obligations pour le

développement des Etats. Elles distribuent des coupons entre 12,5% et

16%. Le Niger, pays frontalier au Nigéria a aussi émis des

obligations à maturité 10 ans avec un coupon à 14%. Le

marché de la dette est quasi illiquide, très peu de titres y sont

échangés.

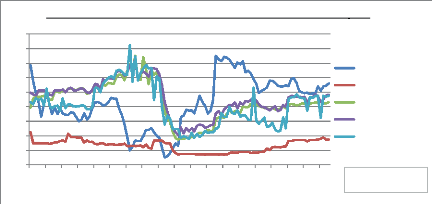

Le graphique ci-après nous montre l'évolution du

taux d'inflation sur des périodes d'un an glissant, le taux pourra

être comparé aux coupons des obligations pour avoir une

idée des taux réels.

janv-06 juin-06 nov-06 avr-07 sept-07 févr-08 juil-08

déc-08 mai-09 oct-09

mars-10 août-10 janv-11 juin-11 nov-11 avr-12 sept-12

févr-13 juil-13 déc-13 mai-14 oct-14

mars-15

|

Inflation 1 an Glissant

|

Données :

CENTRAL BANK OF NIGERIA

|

|

20,0 15,0 10,0 5,0 0,0

|

|

|

Les déterminants des taux longs étant, les taux

courts, l'inflation et le rapport entre l'offre et la demande.

Pour une meilleure interprétation des taux moyens des

obligations, le graphique ci-dessous montre l'évolution en 2006 des taux

courts, bons du trésor (treasury bill), rémunération de

l'épargne (savingdeposit), taux à 1 mois, 6 mois et 1 an.

18,0

16,0

14,0

12,0

10,0

4,0

8,0

0,0

6,0

2,0

janv-06 juil-06 janv-07 juil-07 janv-08 juil-08 janv-09 juil-09

janv-10 juil-10 janv-11 juil-11 janv-12 juil-12 janv-13 juil-13 janv-14 juil-14

janv-15

Evolution mensuelle de taux courts sur le

marché monétaire du nigéria

Données :

CENTRAL BANK OF NIGERIA

Treasury Bill Savings Deposit 1Month Deposit 3Months Deposit

1Year Deposit

39

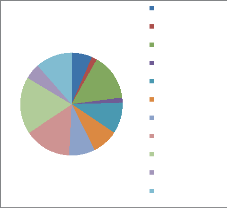

c) Le marché des actions

Le marché des actions a 191 sociétés

cotées, une centaine de sociétés sont très actives.

Il est constitué d'un marché principal « main board

» et d'un marché des valeurs mobilières alternatives

(ASEM), où sont cotées les petites et moyennes entreprises

à fort potentiel de croissance. Ce marché donne la

possibilité aux petites entreprises de lever des capitaux à long

terme à un coût relativement faible, et d'avoir des institutionnel

comme investisseurs.

Le marché financier du Nigéria est un peu

liquide et la vente à découvert est interdite. Toutefois, les

courtiers sont autorisés à emprunter des titres. Dans ce cas, les

teneurs de marchés sont autorisés à couvrir la vente

à découvert, à conditions d'avoir conclu un

agrément de bonne foi avec un coutier qui accepte de reprendre les

titres.

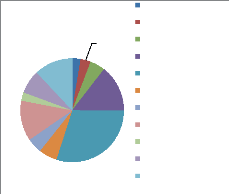

Le secteur le plus représenté sur le Nigeria

stock exchange est le secteur financier avec 57 sociétés

cotées. Suivent le secteur des biens et services industriels (28

sociétés), le secteur des biens de consommation (24

sociétés), les services (24 sociétés), le secteur

du pétrole et du gaz (14 sociétés) et le secteur de la

santé (11 sociétés).

Les secteurs de l'immobilier, des conglomérats, de

l'agriculture, de l'informatique, de la télécommunication, et des

ressources naturelles représentent en tous 34 sociétés

cotées. La bourse du Nigéria offre un large choix sectoriel

d'investissement, permettant aux investisseurs de se positionner sur plusieurs

secteurs afin de profiter de l'économie.

Ci-dessous, un graphique16 et un tableau

décrivant la répartition et le nombre de sociétés

cotées par secteur d'activités.

12%

3% 7%

AGRICULTURE

Sociétés cotées

5%

13%

6%

3% ESTATE

5% CONSUMER GOODS

30%

3% CONSTRUCTION/REAL

15%

CONGLOMERAT

FINANCIAL SERVICES HEALTHCARE

ICT

INDUSTRIAL GOODS NATURAL RESOURCES OIL AND GAS

SERVICES

|

Secteur

|

Nombre de Sociétés

cotées

|

|

AGRICULTURE

|

5

|

|

CONGLOMERAT

|

6

|

|

CONSTRUCTION/REAL ESTATE

|

9

|

|

CONSUMER GOODS

|

28

|

|

FINANCIAL SERVICES

|

57

|

|

HEALTHCARE

|

11

|

|

ICT

|

9

|

|

INDUSTRIAL GOODS

|

24

|

|

NATURAL RESOURCES

|

5

|

|

OIL AND GAS

|

14

|

|

SERVICES

|

23

|

40

Sur le marché financier nigérian, en plus des

actions et des obligations, des ETF (fonds indiciels cotés) et des Real

Estate Investment Trusts ou « REITs ». Le Nigéria

prévoit de lister des produits dérivés dès 2016.

Les « REITs » sont des

sociétés ou fiducies qui utilisent les fonds de nombreux

investisseurs pour acheter et de gérer les biens de revenus et / ou des

prêts hypothécaires.

Les « REITs » permettent d'avoir une

exposition sur l'immobilier, ils sont négociés à la bourse

comme des actions et ils sont de 3 catégories :

- Les « REITs » d'actions

- Les « REITs » hypothécaires.

- Les « REITs » hybrides combinent les

stratégies de placement du « REITs » d'actions et de

« REITs » hypothécaires en investissant dans les

deux.

d) Les indices Boursiers

Tous les indices sont pondérés en utilisant la

capitalisation boursière pondérée, ils sont

rééquilibrés sur une base semestrielle du premier jour

ouvrable en Janvier et en Juillet.