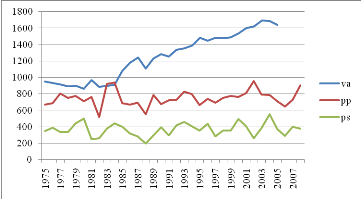

Graphique 7 : Analyse

comparée des valeurs ajoutées et précipitations

Source : Construit par les auteurs

à partir des données de la BM et de l'ASECNA (2010)

Le graphique précédent montre l'évolution

simultanée de la valeur ajoutée et les précipitations

moyennes annuelles sur les périodes 1975-2008. L'examen de ce graphique

révèle que les précipitations moyennes annuelles

connaissent une évolution en dent de scie et paraissent stationnaires

alors que celle de la valeur ajoutée agricole indique une tendance

haussière. La période 1975-1989 suggère que les

précipitations moyennes annuelles et la valeur ajoutée agricole

ont connu une même évolution avec des taux de croissance de

précipitations moyennes annuelles moins élevés que ceux

des valeurs ajoutées. En revanche l'évolution de la valeur

ajoutée au cours des périodes 1990-2008 semble être

différente de celle des précipitations. Ceci implique

l'importance d'autres facteurs dans la formation des rendements agricoles tels

que les engrais, les pesticides, l'introduction de nouvelles

variétés de cultures, la fertilité des sols et d'autres

facteurs écologiques.

SECTION 2 : Vérification des conditions

préalables et résultats de l'estimation du modèle

Paragraphe 1 : Vérification des conditions

préalables à l'estimation du modèle

A/ Etude de la stationnarité des variables

Plusieurs tests sont utilisés pour déterminer la

stationnarité des variables d'un modèle. Dickey et Fuller

(1979 ; 1981) ont mis au point un test permettant non seulement de

détecter l'existence d'une tendance mais aussi de déterminer la

bonne manière de stationnariser une série. Nous utilisons le test

de stationnarité de Dickey-Fuller Augmenté (ADF). L'alternative

d'hypothèse qui se présente à l'issu du test est la

suivante :

Ho : Présence de Racine unitaire

(série non stationnaire)

H1 : Absence de racine unitaire (série

stationnaire)

La statistique est automatiquement fournie par le logiciel

Eviews.

ADF: ADF Test Statistic (Test de Dickey Fuller

Augmenté)

CV: Critical value (valeur critique)

Si ADF est supérieur à la valeur critique de

Mackinon, alors Ho est acceptée. Par conséquent

la série est non stationnaire. Dans le cas contraire

H1 est acceptée. Cela traduit la stationnarité de

la série. Les tests sont appliquées en niveau, en

différence première ou seconde au cas où il y aurait

présence de racine unitaire à ce premier stade.

Tableau 1 : Résultat des tests de

stationnarité (valeur critique au seuil de 5%)

|

Variables

|

Valeur critique d'ADF

|

Valeur théorique (5%)

|

Ordre d'intégration

|

Observation

|

|

VA

|

-6,12

|

-2,98

|

1

|

Non stationnaire

|

|

E

|

-5,38

|

-1,95

|

1

|

Non stationnaire

|

|

PA

|

-3,02

|

-1,95

|

1

|

Non stationnaire

|

|

PP

|

-5,09

|

-2,97

|

0

|

Stationnaire

|

|

PS

|

-5,52

|

-2,95

|

0

|

Stationnaire

|

|

TP

|

-3,71

|

-2,97

|

0

|

Stationnaire

|

|

TS

|

-4,11

|

-2,98

|

0

|

Stationnaire

|

|

TR

|

-3,9

|

-2,97

|

1

|

Non stationnaire

|

Source : Construit par les auteurs

à partir des résultats du test sous Eviews

Les résultats du tableau précédent nous

donnent des informations suivantes : Les variables valeur ajoutée

agricole, consommation d'engrais, population agricole ont un ordre

d'intégration égale à 1. Les séries correspondant

à ces variables sont par conséquent non stationnaires. Par

contre, les séries correspondant aux variables climatiques ont un ordre

d'intégration égale à 0. Elles sont donc

stationnaires.

Puisque nos variables ne sont pas tous stationnaires en

niveau, toute régression sur ces dernières court le risque d'une

régression fallacieuse car il existe une possibilité de

cointégration entre ces variables. L'idée sous-jacente d'une

possible existence d'une relation de cointégration entre les

différentes variables de notre modèle est la suivante : A

court terme, elles auraient une évolution divergente (elles sont non

stationnaires), mais elles vont évoluer ensemble à long terme. Si

tel est le cas alors il existe une relation stable entre ces variables à

long terme. Pour s'assurer de l'existence ou non de la cointégration,

nous réalisons le test de cointégration de Johansen.

|