|

Dédicace

Je dédie ce travail à :

Mon papa

El Hadj.

MFOKOU AMADOU

&

Ma maman

Adja. MFOKOU née CHOCHE

RAMATOU

Trouvez ici, le résultat de vos nuits sans sommeil à

mon égard !

II

Remerciements

Par-dessus tout, louange à ALLAH, le Tout Puissant qui

m'a donné courage, force, patience, santé et volonté lors

des moments de besoin, de faiblesse et de désespoir. Je tiens à

témoigner toute ma reconnaissance aux personnes qui ont concouru

à la réalisation de ce travail, notamment :

+ Le Pr. ABDOUL WAHABOU, Directeur de l'Ecole de

Géologie et d'Exploitation Minière pour le bon déroulement

des soutenances de ce master recherche ;

+ Le Pr. NGOUNOUNO Ismaïla, ancien Directeur de l'Ecole

de Géologie et d'Exploitation Minière, qui a bien voulu

m'accepter dans ce travail de recherche ;

+ Le Pr. MBOWOU Gbambie Isaac pour m'avoir encadré,

orienté, corrigé et conseillé. Votre passion pour le sujet

et votre rigueur académique ont contribué

énormément à mon apprentissage et à mon

succès ;

+ Toute l'équipe dirigeante de CIMENCAM et en

particulier Monsieur IKOUE NOE, Directeur Général Adjoint qui m'a

donné l'autorisation d'utiliser les informations disponibles pour

rédiger ce mémoire. Je vous prie de trouver ici, l'expression de

ma profonde gratitude ;

+ Toutes l'équipe pédagogique et dirigeante de

l'École de Géologie et d'Exploitation Minière de

l'Université de Ngaoundéré pour la qualité de la

formation qu'ils m'ont donnée ;

+ Tous mes amis et camarades étudiant(e)s de L'EGEM

pour leur soutien et encouragement durant tout ce parcours exaltant ;

+ En fin je remercie très chaleureusement tous les

membres de ma famille qui m'ont toujours apporté leur soutien moral et

financier et plus particulièrement mon père M. MFOKOU AMADOU ; ma

mère MFOKOU RAMATOU ; ma fiancée Loreta Gracia, mon fils NDANGAM

Fekir, ainsi que tous mes frères et soeurs, oncles, tantes, amis et

parents proches.

III

Table des matières

Dédicace i

Remerciements ii

Liste des abréviations et symboles v

Liste des figures vi

Liste des tableaux vii

Résumé viii

Abstract ix

Introduction générale 1

CHAPITRE 1 : Présentation de la zone d'étude 3

1.1. Cadre géographique 3

1.1.1. Localisation 3

1.1.2 Les données physiques 5

1.1.3 Milieu humain 8

1.2 Revue de la littérature 9

1.2.1 Synthèse géologique de la région de

l'Ouest 9

1.2.2 Caractérisation des pouzzolanes de Foumbot 15

CHAPITRE 2 : Matériel et méthodes 18

2.1. Matériels d'acquisition des données 18

2.2. Méthode de travail 19

2.2.1 Collecte de données 19

2.2.2 Sources de données 19

2.2.3 Méthodologie de travail 20

CHAPITRE 3 : Résultats, analyses, interprétations

et discussion 36

3.1 Résultats et analyses des données de terrain

36

3.1.1 Description macroscopique des formations géologiques

rencontrées 36

3.2 Caractérisation Cartographique de la carrière

37

iv

3.2.1 Délimitation de la surface d'étude 37

3.2.2 Topographie de la surface d'étude 38

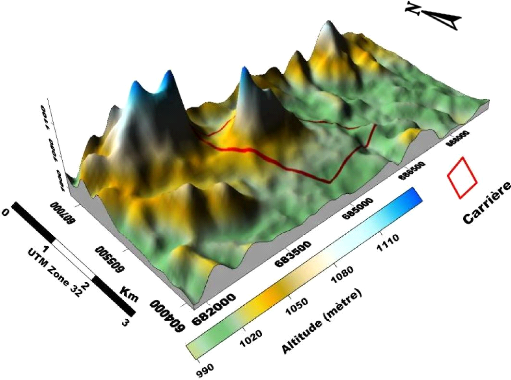

3.2.3. Modèle numérique de terrain (M.N.T) 39

3.3 Caractérisation économique 41

3.3.1. Les paramètres financiers relatifs au projet 42

3.3.2 Evaluation des indicateurs de rentabilité 50

3.4 Evaluation de la rentabilité socio-économique

60

3.4.1 Effets directs 61

3.4.2 Effets indirects 63

Conclusion générale 64

Références Bibliographiques 68

ANNEXE 72

Liste des abréviations et symboles

BUCREP : Bureau Central des Recensements et des Etudes de

Population.

CAPEX : Dépenses d'investissement initial en capital (ou

initial capital expenditures).

CDE : Camerounaise Des Eaux.

CIMENCAM : Cimenteries du Cameroun.

DR : Délai de récupération.

FCFA : Franc de la Communauté Financière

Africaine.

FDR : Besoins en Fonds de Roulement.

GIC : Groupe d'Initiative Commune.

IP : Indice de Profitabilité.

IS : Impôt sur les Sociétés.

IRCM : Impôt sur le Revenu des Capitaux Mobiliers.

ITIE : Initiative de Transparence dans les Industries

Extractives.

Ma : Millions d'années.

M.N.T : Modèle numérique de terrain.

PME : Petite et Moyenne Entreprise. TRI : Taux de Rendement

Interne.

VAN : Valeur Actuelle Nette.

VRI : Valeur Résiduelle des Investissements.

OPEX : Dépenses opératoires (operating

expenditures).

vi

Liste des figures

Figure 1 : carte de localisation de la carrière de

Cimencam dans la commune de Foumbot. 4

Figure 2 :vue du relief 6

Figure 3: Réseau hydrographique de Foumbot et ses

environs. 7

Figure 4: Carte géologique de la région de

l'ouest. 11

Figure 5: Localisation de la ligne du Cameroun.. 12

Figure 6: Carte géologique du plateau Bamoun 14

Figure 7: Esquisse carte géologique de la région

de Foumbot 15

Figure 8: Process d'exploitation des pouzzolanes à la

carrière de Foumbot. 16

Figure 9: Entrée de la carrière (A) ; extraction

à l'aide d'une chargeuse (B). 17

Figure 10: Schéma de calcul de flux de

trésorerie. 29

Figure 11: méthodologie de travail 35

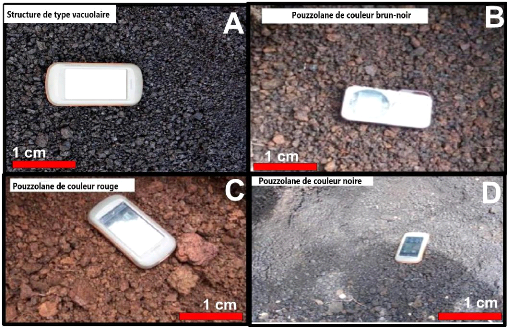

Figure 12: Structure de type vacuolaire des pouzzolanes (A) ;

différents couleurs de

pouzzolanes 36

Figure 13: Profil montrant l'alternance des couleurs du sol.

37

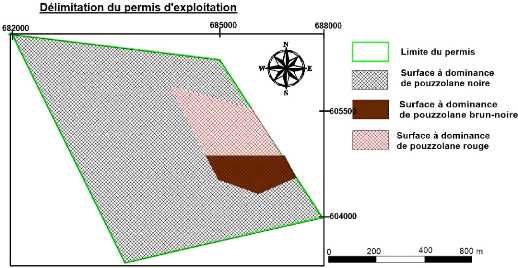

Figure 14: Délimitation du permis

38

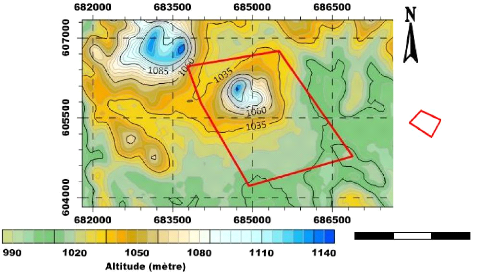

Figure 15: carte topographique de la zone

d'étude. 39

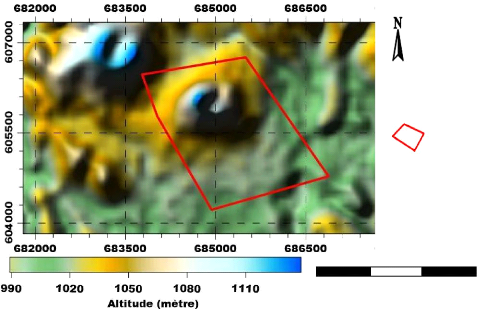

Figure 16: Modèle numérique de

terrain en 2D 40

Figure 17: Modèle numérique en 3D de la surface

d'étude. 41

Figure 18: Répartition du capital investi 43

Figure 19: Parc engin d'exploitation à la

carrière de Foumbot 45

Figure 20: Répartition des coûts d'exploitation

48

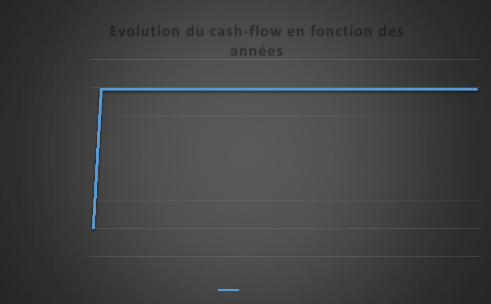

Figure 21: Evolution du bénéfice net en fonction

des années 53

Figure 22: Evolution du cash-flow en fonction des

années 55

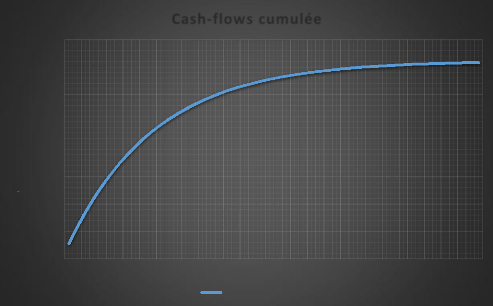

Figure 23: Variation du cash-flows cumulée en fonction

des années 57

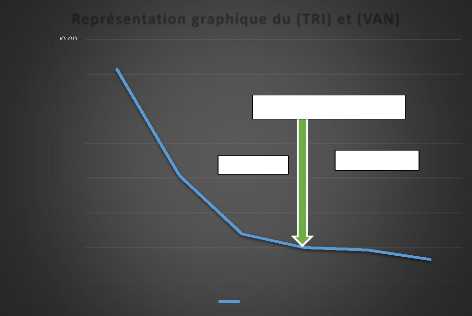

Figure 24: Représentation graphique du TRI et de la VAN

59

vii

Liste des tableaux

Tableau 1 : Matériels physiques utilisés lors de

la campagne de terrain 18

Tableau 2 : Logiciels utilisés pour le traitement de

donnée 18

Tableau 3 : Tableau des investissements. 23

Tableau 4 : Tableau des dépenses d'exploitation. 24

Tableau 5: Fiche d'identité de l'entreprise 41

Tableau 6: Besoin en fonds de roulement 42

Tableau 7: Capital investi 43

Tableau 8: Engins d'exploitation à la carrière

44

Tableau 9: récapitulatif des coûts d'exploitation

46

Tableau 10: Financement du projet 50

Tableau 11: Bénéfice imposable 51

Tableau 12: Taxe sur la valeur ajoutée 52

Tableau 13: Bénéfice net 52

Tableau 14: Marge nette 53

Tableau 15: Cash-flows d'exploitation 54

Tableau 16: Cash-flows actualisé 56

Tableau 17: Cash-flows cumulé 56

Tableau 18: Evolution de la VAN en fonction du taux

d'actualisation 58

Tableau 19: Récapitulatif de l'ensemble du personnel de

la carrière de Foumbot 61

Tableau 20: Compensation 62

viii

Résumé

Les données collectées sur le terrain,

combiné aux données relatifs au coût d'investissement et

coût d'exploitation nous ont permis d'établir d'une part une

caractérisation cartographique de la carrière et d'autre part une

caractérisation financière et socio-économique du projet.

En outre, les travaux de reconnaissance sur le terrain nous ont permis de

recenser les différents types pétrographiques rencontrées

à la carrière de Foumbot. Les roches rencontrées sur le

terrain sont des pouzzolanes (avec différentes couleurs), encore

appelées pyroclastites. L'analyse des paramètres financiers nous

montre que, le bénéfice net généré par le

projet à partir de la deuxième année est

évalué à 1 471 470 761 FCFA par an. Les

résultats du cash-flow montrent que l'investissement est rentable

à partir de la deuxième année. De plus, la VAN>0 dont

la valeur est égale à 8 558 924 543 FCFA et le

TRI obtenu pour ce projet égale à 26% ; le DR se situe entre la

5éme et la 6éme année d'exploitation

; l'IP obtenu est de 3,24 FCFA et enfin la rentabilité globale du projet

est évaluée à 47,46%. Ainsi, à partir de l'ensemble

de ces critères d'évaluation de la rentabilité, nous

pouvons conclure que du point de vue financier le projet est rentable. Par

ailleurs, en termes d'emplois, sur un total de 22 personnes employées

à la carrière, 18 personnes sont des autochtones. La valeur

ajoutée évaluée en terme de paiement d'emploi direct est

estimée à 169 089 800 FCFA par an, soit environ

3 416 FCFA par tonne de pouzzolane extraite. Les

retombées liées aux paiement des recettes communales sont

évaluées à 4 640 625 FCFA par an, soit

environ 1 125 FCFA par tonne de pouzzolane extraite.

Mots clés : Caractérisation,

pouzzolane, Foumbot, rentabilité financière, rentabilité

socio-économique.

ix

Abstract

Data collected in the field, combined with relative data at

investment cost and operating cost allowed us to establish on one hand a

cartographic characterization of the quarry and on the other hand a financial

characterization and socio-economic of the project. In addition, reconnaissance

work in the field allowed us to identify different petrographic encountered in

the are pozzolane (with different color) also called pyroclastites. Analysis of

financial parameters shows us that, the net profit generated by the project

from the second year is valued at 1 471 470 761 FCFA per year.

The cash-flow results show that the investment is profitable from the

second year. More over the NPV>0, whose value is equal to 8 558 924

543 FCFA and the TRI obtained for this project equals to 26% ; the DR

is betweed the 5th and the 6th year of operation ; the IP

got is from 3,24 FCFA and finally the overall profitability of

the project is vallued at 47,46%. Thus from all at these

evaluation criteria profitability, we can conclude that from a financial point

of view the project is profitable. Otherwise, in terms of employments, out of a

total of 22 persons employed in the quarry, 18 persons are natives. The added

value assessed in terms of directs job payment is estimated at 169 089

800 FCFA per year, is around 3 416 FCFA per ton of

pozzolan extracted. Fallout related to payment of municipal revenue are valued

at 4 640 625 FCFA per year, is around 1 125 FCFA per

ton of pozzolan extracted.

Keywords : Characterization, pozzolan,

Foumbot, Financial profitability, socio-economic profitability.

Introduction générale

Tout projet nécessite une mobilisation des ressources

financières, humaines, matérielles et technologiques importantes

ou non, et a des répercussions négatives et positives, à

court, moyen et/ou à long terme sur l'environnement, l'économie

et la société. La majorité des entreprises cherchent

à assurer leur croissance à long terme, en diversifiant leur

gamme de produits ou activités. Pour cela, elles ont recours à

l'investissement qui d'ailleurs, a toujours été leur principale

raison d'être et même une nécessité vitale, compte

tenu des pressions de la concurrence. L'évaluation de la

rentabilité intervient dès lors comme l'étape la plus

importante pour l'entreprise. Cette évaluation permet ainsi à

l'entreprise d'estimer la rentabilité du projet après

financement, et ses capacités à rembourser intégralement

à l'échéance les emprunts dont il a

bénéficié.

Dans le but de satisfaire la demande nationale en ciment, et

de promouvoir le secteur industriel local, les Cimenteries du Cameroun en

abrégé « Cimencam », filiale du Groupe LafargeHolcim, a

mise sur pied en janvier 2019 une nouvelle unité de production en ciment

dans la localité de Nomayos. Cette usine devra booster la

capacité de production en ciment de la société en ajoutant

500 000 tonnes de plus au 1,6 million de tonnes déjà produit par

an (

www.cimencam.com). Dans le souci

d'alimenter cette nouvelle cimenterie en matière première,

l'entreprise Cimencam, a mis en exploitation une carrière de pouzzolane

dans la commune de Foumbot. Par ailleurs, la carrière de Foumbot qui

fait objet de notre étude est entrée en activité le 20

août 2018. Elle est située à environ 270 km de

Yaoundé. L'exploitation de cette carrière se situe dans un

contexte particulier où il se pose une question de rentabilité.

En effet, il est question de savoir : quel est la

rentabilité financière de ce projet, de plus,

combien gagne la commune de Foumbot par tonne de pouzzolane extrait

et quel est l'impact socio-économique d'un telle projet sur la

communauté. C'est dans l'optique de répondre

à ces questions que nous avons mené une étude sur la

caractérisation de la carrière de Foumbot :

évaluation de la rentabilité financière et

socio-économique du projet d'exploitation. L'objectif principal

de ce travail consiste à évaluer la rentabilité

financière et socio-économique de ce projet. Pour ce faire, les

activités spécifiques à mettre en oeuvre sont :

+ Caractérisation cartographique de la carrière ; +

Ressortir le coût des investissements du projet ; + Évaluer la

rentabilité financière du projet. ; + Évaluer la

rentabilité socio-économique ;

+ Dégager la rentabilité globale de ce projet.

2

Dans un souci de clarté et de garder un bon fil

conducteur, nous avons élaboré l'hypothèse selon laquelle,

investir c'est engager des fonds maintenant dans l'espoir d'un revenu futur

plus élevé. De cette hypothèse découle d'autre

hypothèses secondaire telle que :

Hypothèse 1 : Du point de vue financier

l'investissement doit créer de la valeur, ainsi, la rentabilité

d'un tel projet dépend des coûts qu'il engendre et des gains qu'il

procure.

Hypothèse 2 : La rentabilité de ce projet est

évaluée sur une période de 50 ans,

considérée comme la durée de vie de cette

carrière.

Hypothèse 3 : Les retombées

socio-économiques doivent être élevées afin de

renforcer le degré d'acceptabilité sociale du projet.

La rédaction de ce mémoire se structure autour

de trois (3) grands points : d'abord une revue de la littérature,

ensuite une présentation du matériel et de la méthodologie

de travail et enfin les résultats des analyses, les

interprétations et discussions.

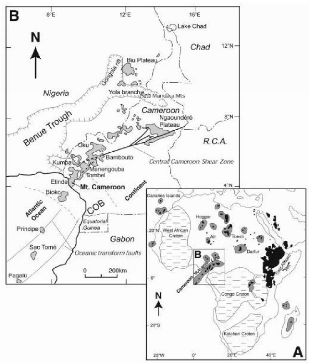

CHAPITRE 1 : Présentation de la zone

d'étude

1.1. Cadre géographique 1.1.1. Localisation

La carrière de pouzzolane qui alimente l'usine Cimencam

de Nomayos en matière première, d'un débit minimal de 49

500 tonnes par an, est situé au Sud-Ouest du plateau Bamoun à

environ 5 km au Nord de la commune de Foumbot, plus précisément

dans la moitié Sud de la plaine alluviale du Noun entre la latitude Nord

5°15' et 5°45' puis la longitude 10°30' et 10°45' Est. Elle

se ramifie à la nouvelle route nationale reliant Foumbot-Bagangté

par une route secondaire d'une distance d'environ 1 km vers l'est. La commune

de Foumbot est située à 25 km de la capitale régionale de

l'Ouest Cameroun (Bafoussam) puis à 48km de la ville de Foumban. Elle

occupe un espace territorial d'environ 579 km2 et fait partie des

huit (8) communes que compte le département du Noun.

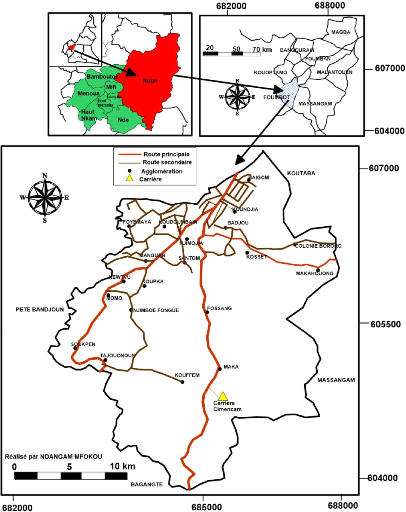

Comme le montre la figure 1, Foumbot est délimité

géographiquement :

+ Au Nord Est par la commune de Koutaba (Département du

Noun) ;

+ Au Sud-Ouest par la commune de Djebem (Département de

Nkoung-khi) ;

+ Au Nord-Ouest par la commune de Kouoptamo (Département

du Noun) ;

+ A l'Ouest par les communes de Bafoussam 1er et

Bafoussam 2er (Département de la

Mifi) ;

+ Au Sud par le Département du Ndé ;

+ A l'Est par la commune de Massangam (Département du

Noun).

4

Figure 1 : carte de localisation de la carrière de

Cimencam dans la commune de Foumbot (fond de carte Google Earth).

5

1.1.2 Les données physiques

1.1.2.1 Climat

La commune de Foumbot est située dans la région

climatique dite tropicale soudano-guinéenne caractéristique de

l'ensemble de la province de l'Ouest. Ce climat au niveau de la commune est un

climat à deux saisons :

+ Une saison pluvieuse de mi-mars à mi-novembre ;

+ Une saison sèche de mi-novembre à mi- mars,

très peu pluvieuse, marquée par une très forte

évapotranspiration.

La pluviométrie moyenne de la commune varie entre 2500

et 5000 mm de pluie par an. La durée de la saison des pluies est

d'environ 08 mois avec des hauteurs de pluies moyennes mensuelles

supérieures à 2500 mm en mai - juin et 5000 mm au mois de

juillet- d'août. La température moyenne annuelle oscille autour de

21°C avec des maximas de 32°C et des minimas de 14°C. La commune

de Foumbot est soumise à des vents violents qui changent de direction et

de force suivant les saisons (moussons et alizés). Ces vents sont

à l'origine de certains dommages causés sur des habitations, les

plantes fragiles telles que les bananiers sans tuteurs et les pieds de

maïs. Ils sont aussi la cause de l'érosion éolienne surtout

sur les parcelles nues et sur celles qui viennent d'être

retournées et semées. L'humidité relative moyenne est

supérieure à 80% avec des maximas relevés en août et

septembre. Cette période qui coïncide avec les activités de

récoltes pose des problèmes de stockage et de conservation des

produits tels que le maïs, le haricot et l'arachide (communes et villes

unies du Cameroun,2014).

1.1.2.2 Relief

La commune de Foumbot contrairement aux autres communes du

Département du Noun, est située sur une vaste plaine,

légèrement incliné vers l'Ouest. Elle se trouve à

une altitude moyenne comprise entre 1100 et 1300 m par rapport au niveau de la

mer. Son relief est constitué par endroit de buttes isolées et de

collines résiduelles très peu hautes. La face Ouest du mont

Mbapit (2352 m d'altitude) est implantée sur ce territoire communal. Les

pentes des collines sont douces (localement comprises entre 0 et 20%). Les

formes actuelles sont le résultat d'une longue et complexe action

volcanique qui s'est déroulée dans la région il y a

plusieurs millions d'années (communes et villes unies du

Cameroun,2014).

Figure 2 :vue du relief

1.1.2.3 Sols

D'origine volcanique pour la plupart, les sols de Foumbot sont

essentiellement constitués de sols ferrugineux tropicaux peu

lessivés et noirs avec une forte valeur agronomique compte tenu de sa

richesse en azote, phosphore et potassium. En effet, les sols qui

s'étendent à l'Ouest de Foumban et autour de Foumbot sont

intimement liés à des phénomènes géologiques

qui ont imprimé l'aspect si caractéristique et cette

région Bamoun depuis le début de l'ère quaternaire

(communes et villes unies du Cameroun,2014).

· Les sols noirs issus des éruptions volcaniques

se rencontrent dans la partie centrale et nord de la commune ; au départ

très riches et de bonne structure, ils s'appauvrissent progressivement

du fait de leur surexploitation ;

· Les sols hydromorphes sont localisés dans les

bas-fonds ; trop engorgés en saison des pluies, ils se prêtent

bien aux cultures de saison sèche et notamment maraichères ;

· Le reste de la commune est fait de sols

brunifiés ou latéritiques ; ils sont peu profonds et

acidifiés.

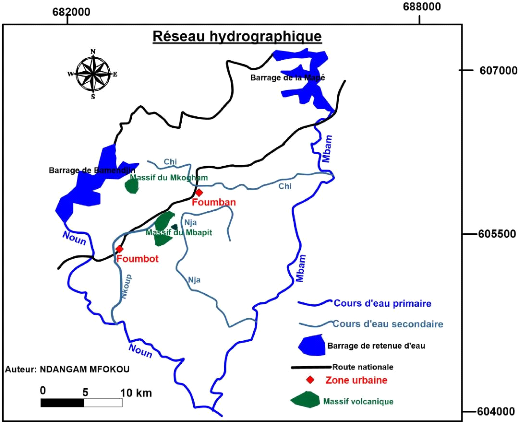

1.1.2.4 Hydrographie

La limite principale du côté Ouest de la commune

est matérialisée par le fleuve Noun, principale ressource

hydrographique de la commune de Foumbot. De petits ruisseaux de moindre

importance existent aussi et sont complétés par la rivière

NKOUP qui traverse

7

longitudinalement une grande partie de la commune. La commune

de Foumbot est donc pauvre en eau de surface malgré le potentiel

qu'offrent les lacs au sommet du Mont Mbapit. Des perspectives plus

intéressantes en matière de ressources en eau devraient

être orientées vers la recherche et la production d'eau

souterraine ou gravitaire à partir du Mont Mbapit. Les forages en eau

profonde et les puits plus ou moins aménagés et

équipés des pompes manuelles fournissent actuellement l'essentiel

de l'eau de consommation aux populations dans les villages. Le réseau

CDE existe uniquement dans le centre urbain de Foumbot (communes et villes

unies du Cameroun,2014).

Figure 3: Réseau hydrographique de Foumbot et ses

environs (fond de carte Google Earth).

1.1.2.5 Végétation

8

La végétation est caractérisée par

la prédominance de formations végétales ligneuses mixtes

(arborée et arbustive) et de formation herbacée. Les couverts

ligneux sont clairs (non fermés) dominés par les savanes à

physionomie locale variable. Outre les zones dites de végétation

"naturelle", le territoire de la commune est dominé par des zones

agricoles couvertes de cultures annuelles, semi- pérennes et

pérennes. Les cultures annuelles sont dominées par le maïs,

le macabo, le taro. Les cultures semi-pérennes étant

dominées par les bananiers. Le caféier et les arbres fruitiers

tels que le manguier, le safoutier, l'avocatier sont des cultures

pérennes et qui se rencontrent un peu partout dans l'espace communal.

Les herbes dominantes sont l'Imperrata cylindrica, le mimosa, les sissonghos ou

« elephant grass », les Penicetum purpureum, les Hyparrhénia

et le Panicum maximum (communes et villes unies du Cameroun,2014).

Les forêts galeries et bosquets rencontrés le

long des cours d'eau sont dominés par Ceiba pentadra, Milicia encelsa,

Kaya anthotheca, Lovea trichiliodes, Mitas gyna ciliata,

Triphachitariascleroglon etc.

1.1.2.6 Faune

La faune de la commune de Foumbot est peu fournie et peu

diversifiée du fait de la pression des activités humaines (champs

et habitations) sur toute l'étendue de la surface communale (communes et

villes unies du Cameroun,2014). On peut cependant rencontrer quelques :

· Gibiers : hérissons, rats palmistes, porcs

épics, singes, lapins biches, et écureuils.

· Oiseaux : perdrix, éperviers, corbeaux, hiboux,

chauves-souris, moineaux...

· Reptiles et insectes : serpents, lézards,

caméléons, abeilles, guêpes, criquets et mouches.

1.1.2.7 Unités écologiques

L'occupation du sol dans l'espace communal de Foumbot et son

évolution pendant ces trente dernières années a

été marquée par les grandes actions aux

phénomènes suivants : + L'urbanisation

accélérée ;

+ L'extension du domaine agricole

Trois grands types d'occupation se répartissent alors le

territoire de la commune de Foumbot

(communes et villes unies du Cameroun,2014). Il s'agit de :

L'occupation agricole du sol et habitat rural ;

La végétation naturelle ;

L'occupation urbaine.

1.1.3 Milieu humain

9

10

La population était de 245 721 habitants en 2005 selon

les résultats publiés par le BUCREP. Les principales

activités économiques de la commune sont l'agriculture,

l'élevage, le commerce et les autres types d'activités

rémunératrices.

Les populations du territoire communal de Foumbot sont pour

la plupart des agriculteurs. Ils pratiquent aussi le petit commerce, le petit

élevage et l'artisanat. On peut signaler par ailleurs d'autres

activités tel que : les carrières artisanales (pouzzolane et

sable), la pêche, la chasse (très peu car la faune est pauvre et

les espèces animales sont rares) et les Petits emplois temporaires.

Foumbot dispose de peu de structures offrant des emplois permanents. Les petits

emplois temporaires sont donc plus fréquents, grâce à

quelques chantiers de construction offrant de temps en temps des

possibilités aux jeunes chômeurs de s'occuper. En dehors du

« pambé » pour le labour des champs et quelques

autres travaux agricoles, les emplois sont surtout les activités de

manoeuvre et assimilées (communes et villes unies du Cameroun,2014).

1.1.3.1 Activités extractives

De nombreuses carrières de sable sont présentes

dans la commune de Foumbot et servent le plus souvent à la construction

des maisons d'habitation. Une forêt communale constituée de

bambous de chine, ainsi que des sites et des zones industrielles restent

à viabiliser au sein de la commune. On retrouve aussi des

carrières de pouzzolanes exploitées de façon artisanale

(communes et villes unies du Cameroun,2014).

1.1.3.2 Culture

La vie socioculturelle dans la commune de Foumbot est

sérieusement influencée par deux réalités :

l'influence de l'islam et le caractère très cosmopolite des

habitants de l'espace communal (urbain et des villages).

A l'image de la région, la commune se

caractérise par une importante diversité ethnique dont on peut

distinguer deux grands groupes : Les autochtones (Bamoun) et les

allogènes (Bamiléké et Banso'o) (communes et villes unies

du Cameroun,2014).

1.2 Revue de la littérature

1.2.1 Synthèse géologique de la

région de l'Ouest

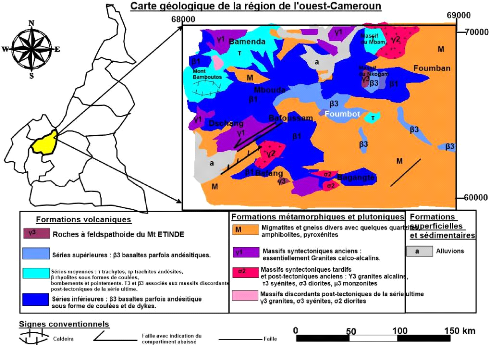

La région de l'ouest Cameroun est constituée de

deux types de formations géologiques : le vieux socle (ou bouclier

ancien précambrien) granito-gneissique et les formations volcaniques

felsiques à basaltiques. Ces dernières se sont mises en place

à la faveur des nombreuses failles qui ont découpé le

socle lors d'épanchements qui se sont succédés du

Crétacé à nos jours.

Le socle est formé de roches métamorphiques et

de roches éruptives qui affleurent largement. Les roches

métamorphiques comprennent des gneiss, amphibolites, pyroxénites

et migmatiques

résultant d'un métamorphisme régional.

Les roches eruptives comprennent des massifs syntectoniques anciens et tardifs

et des massifs post-tectoniques.

S'agissant des formations volcaniques, Gèze (1943) a

reconnu et décrit trois séries éruptives suivantes :

- Séries noires inférieures

constituées de roches basaltiques (Crétacé) :

représentées essentiellement par des basaltes à olivine,

aphyriques ou porphyriques. Ces roches affleurent sous forme de filons et

surtout de coulées très étendues, mais relativement peu

épaisses, qui ont été fortement réduites par

l'érosion et l'altération. On estime que l'épaisseur ne

devait pas dépasser 150 à 200 m. les coulées de basaltes

paraissent être issues surtout d'appareil centraux et le volcanisme

serait de type hawaien. Les principaux appareils rencontrés sont les

monts Roumpis, le massif du Manengouba, les monts Bamboutos et le mont Oku.

Mais le volcanisme fissural existe aussi dans le recouvrement du plateau

bamiléké et peut-être dans la région de la Ring Road

(Péronne, 1969) ;

- Séries blanches moyennes formées de

roches felsiques : Elles sont constituées de roches plus

felsiques que les précédentes (trachytes très

fréquents, andésites, rhyolites, tufs divers) formant des reliefs

parfois très importants : Nganha, Djinga, Bamboutos, Manengouba,

Roumpis. Ces formations traversent et recouvrent celles des séries

inférieures mais leur extension est moins grande. Alors qu'il

était délicat de définir les directions des fractures

ayant permis la montée des basaltes de la série

inférieure, les appareils des séries moyennes jalonnent

très nettement la direction N30°E appelée ligne du Cameroun

(Passarge, 1910) qui se prolonge vers le nord jusqu'au Tchad ;

- Séries noires supérieures

composées de laves et principalement de produits pyroclastiques basiques

: sont représentées par quelques coulées de

basaltes le plus souvent aphyriques renfermant parfois des péridotites

et d'abondants dépôts de produits pyroclastiques (blocs, cendres

et lapais). Il s'agit d'un volcanisme de type strombolien qui a provoqué

la formation de nombreux puys de dimensions modestes (rarement plus d'une

centaine de mètres d'élévation). Ces formations se situent

dans les régions de Foumbot. L'âge de ces manifestations est

essentiellement quaternaire et les puys (montagnes volcaniques) qui leur sont

associés jalonnent des directions différentes suivantes :

N30°E c'est-à-dire la ligne du Cameroun et N58°E dans la

région de Foumbot.

Cette variabilité pétrographique conduit

à la différentiation tant pédologique que

géomorphologique par suite des réponses différentes des

roches à l'altération et à l'érosion.

11

D'un point de vue géomorphologique, le socle

granito-gneissique s'élève en gradins successifs de 100 m

à plus de 1500 m limités par des failles ou des flexures. 57% des

superficies s'étagent de 1040 à 1520 m d'altitude et 10% de 1520

à 2500 m (Valet, 1980).

D'un point de vue pédologique, les formations les plus

anciennes (socle et basalte ancien) supportent les sols ferrallitiques (rouges

et jaunes) les plus altérés ; alors que les plus récentes

ont donné des sols plus jeunes, sols faiblement ferrallitiques

brun-rouge sur la série éruptive moyenne et sols jeunes noirs et

bruns sur la série supérieure.

Figure 4: Carte géologique de la région de

l'ouest (carte géologique de la république unie du Cameroun, 1979

; carte modifiée).

1.2.1.1 La ligne du Cameroun

Déruelle et al. (2007) déclare que le

volcanisme alcalin du Cameroun est lié à une fracture majeure de

direction N30°E environ. Ces fractures sont renfermées dans un

couloir d'environ 100 km de large et de plus de 1600 km de long connus sous le

nom de ligne du Cameroun ou ligne chaude du Cameroun. Cette ligne est

caractérisée par l'alignement des massifs volcaniques

océaniques et continentaux, et les complexes plutoniques

orogéniques s'étendant de l'île de

12

Pagalu dans l'Océan Atlantique au lac Tchad. Il est

segmenté par zone centrale de cisaillement de direction N70°E le

long du volcanisme de l'Adamaoua. Le volcanisme le long de la ligne du Cameroun

semble avoir commencé pendant l'Eocène avec la mise en place du

plateau Bamoun entre 51,8 et 46,7 Ma. (Moundi et al, 2007) et Mont Bangou entre

44,7 et 43,1 Ma. (Fosso et al, 2005), et est encore actif au Mont Cameroun

(éruption 1999 et 2000). Les produits de ce volcanisme sont

principalement : les basaltes, trachytes, phonolites et des rhyolites, les

dépôts ignimbritiques sont trouvés seulement dans la partie

continentale de la ligne du Cameroun, en particulier dans le massif du Mont

Bamboutos et de Nkogam (Youmen D.,1994), et dans le Mont Oku (Dumont, 1987).

Figure 5: Localisation de la ligne du Cameroun (B) et

localisation du Mont Cameroun et d'autres centres volcaniques principaux (gris)

le long de la ligne volcanique du Cameroun (A). (Moundi et al, 2007).

1.2.1.2 Plateau Bamoun

Le Plateau Bamoun est une unité de la Ligne du

Cameroun (LVC) qui a été le siège des activités

géologiques diverses d'âges variées. Le Plateau Bamoun

couvre une surface d'environ 1800 km2 sur laquelle se sont

déposées en partie des projections pyroclastiques et des

cendres

volcaniques. Avec une altitude moyenne de 1200 m, il est

hérissé de 3 massifs volcano-plutoniques, alignés du nord

au sud (le Mbam, 2335 m ; le Nko-Gam,2268 m ; le Mbatpit, 1988 m) et d'une

quarantaine de cônes stromboliens plus récents sur la plaine du

Noun. Les basaltes de plateaux affleurent sur plus de la moitié du

plateau et leur mise en place a été favorisée par les

réactivations des structures panafricaines, marquées par la

direction de déformation principale N30°E (Moreau et al., 1987).

Les basaltes de Plateau, datées de 51 à 46 Ma, selon les travaux

de Moundi (2004) et Moundi et al. (2007), portent la signature d'une ancienne

activité volcanique comme en témoigne leur altération

profonde qui forme des sols ferralitiques. Ce sont les basaltes dits

transitionnels qui affleurent dans la partie occidentale, principalement dans

la zone de Bangourain et Foumban, ainsi que les basaltes alcalins qui

affleurent à l'est, autour de Foumban, Koutaba (Moundi et al., 1996,

2007 ; Moundi, 2004) et de Foumbot (Wandji, 1985, 1995). Ils reposent sur un

socle précambrien granito-gneissique, affleurant principalement dans le

nord du Plateau Bamoun et parsemé par endroit (Njonfang, 1998). Le Sud

du Plateau Bamoun est caractérisé par des roches volcaniques de

diverses origines qui, selon Geze (1943), constituent les phases

éruptives suivantes : une ancienne série volcanique (basaltes et

andésites), une série volcanique d'âge moyenne (rhyolites,

ignimbrites) et la jeune série volcanique (basaltes, cendres, scories et

de lapilli). L'épaisseur de ces coulées de lave varie de 10 m

(Ngouodam) à 55 m (Nkouondja, Nkouotlouom).

Figure 6: Carte géologique du plateau Bamoun (Wandji,

1995 ; Moundi et al., 2007, carte modifiée).

14

1.2.1.3 Plaine du Noun

La plaine du Noun est constituée d'une vingtaine de

cônes stromboliens pyroclastiques basaltiques (semblable à ceux de

la plaine de Tombel). Dans cette plaine survint en 1984 l'éruption

gazeuse meurtrière du lac monoun. En effet, le 15 août 1984, un

nuage riche en gaz carbonique s'est épanché du lac monoun et

à causer la mort de 37 hommes et de centaines d'animaux sauvages et du

cheptel. L'émission du CO2 a été attribuée à

une exhalation volcanique à partir du cratère (Suchel,1971). Les

cônes volcaniques sont exclusivement basaltiques et dessinent des

alignements suivant les directions majeures N35°E et N140°E

probablement liées aux jeux des fractures le long de la Ligne

volcano-tectonique du Cameroun (Youmen D., 1994). Dans sa partie ouest, la

paline est recouverte de laves basaltiques au sein desquelles se sont mis en

place les massifs plutono-volcanique de Nkogam et volcaniques de Mbèpit

et du Mbam.

1.2.1.4 Géologie locale

15

La zone d'étude est située dans la partie Sud du

plateau Bamoun (plaine du Noun). Les types de roches retrouvés sur les

lieux sont des projections pyroclastiques sous forme de cônes

stromboliens appartenant aux jeunes séries volcaniques d'âge

quaternaire.

Figure 7: Esquisse carte géologique de la région

de Foumbot (Wandji, 1995 ; Moundi et al. 2007, carte modifiée).

1.2.2 Caractérisation des pouzzolanes de

Foumbot

1.2.2.1 Application en cimenterie

En 2017, Aboubakar N. à mener des essais sur

l'optimisation de l'ajout de la pouzzolane dans le ciment afin d'étudier

leur comportement mécanique. Pour cela il a mis en évidence les

pouzzolanes de trois régions du Cameroun à savoir la pouzzolane

noire de Foumbot, Penja, Tombel et la pouzzolane rouge de Djoungo. Toutes

situées respectivement dans les régions de l'Ouest, du Littoral

et du Sud-Ouest. En comparant les résultats des essais à la

compression suivant les différents ajouts, il en ressort que la

pouzzolane de Foumbot présente des meilleurs résultats à

la compression par rapport aux autres pouzzolanes étudié. Par

ailleurs, d'autres travaux similaires ont été menés sur

l'utilisation de la pouzzolane en tant qu'ajout dans la fabrication du ciment,

a l'instar des travaux de Belhocine A. (2014), il montre que l'utilisation

des pouzzolanes consiste à réduire la

consommation de clinker, en contribuant de manière simple et

économique à résoudre les problèmes liés

à l'environnement. Nchourupouo M. (2016) montre non seulement que

l'ajout de la pouzzolane améliore clairement les performances

mécaniques des mortiers mais également que à long terme et

pour un taux de pouzzolane de 30% la résistance à la compression

se rapproche de la valeur normalisée pour la fabrication des ciments de

type ciment portland compose (CEM II) de grade 42,5R. Ainsi, la pouzzolane est

un élément majeur dans l'industrie du ciment.

1.2.2.2 Estimation du gisement

Le gisement de pouzzolane de Foumbot actuellement

exploité par la société Cimencam est entrée en

activité le 20 Aout 2019. Suite aux travaux d'exploration

géochimique effectué par les géologues de Cimencam en 2008

combinée aux travaux d'estimation effectués en 2011 par les

experts du groupe LafargeHolcim. Il ressort que le gisement couvre une surface

de 40 hectares. Les réserves sont estimées à 12 millions

de tonnes pour 60 mètres de profondeur (Cimencam, 2008). De plus, le

gisement pourrait être exploiter au-delà de 50 ans avec une

production maximale de ciment de 500 000 tonnes par ans via l'usine de

Nomayos.

1.2.2.3 Méthode d'exploitation

L'exploitation des pouzzolanes à la carrière de

Foumbot s'effectue à ciel ouvert. La matière première est

extraite et chargée dans des camions bennes (figure 9) et

acheminée à l'usine de Yaoundé.

En effet, les opérations d'extraction et de chargement

consistent, à extraire d'une part la matière première

(pouzzolane) et ensuite, elles sont chargées mécaniquement dans

les camions bennes pour être acheminé à l'usine de Nomayos,

situé à environ 270 km de la carrière, soit un trajet

d'environ 4h50 minutes. Par ailleurs, les opérations d'extraction et de

chargement sont effectuées essentiellement à la carrière

de Foumbot à l'aide d'une pelle chargeuse à godet

(capacité de 10 t). Quant au transport, il est effectué au moyen

de 5 camions bennes de capacité 34 tonnes chacun. La pouzzolane

étant un matériau 100% naturel, son exploitation n'a besoin

d'aucun autre traitement et n'a aucun impact sur l'environnement.

Figure 8: Process d'exploitation des pouzzolanes à la

carrière de Foumbot.

17

Figure 9: Entrée de la carrière (A) ; extraction

à l'aide d'une chargeuse (B).

18

CHAPITRE 2 : Matériel et méthodes

2.1. Matériels d'acquisition des

données

Ils représentent d'une part l'ensemble d'outillages

utilisés pour la collecte des données (matériels

physiques) ; et d'autre part les logiciels utilisés pour le traitement

des données collectées.

+ Matériels physiques

Les matériels physiques utilisée pour mener

à bien cette étude sont :

Tableau 1 : Matériels physiques utilisés lors de

la campagne de terrain

Matériels

|

Domaine d'application

|

Rôle

|

GPS (Global Positionning System) de marque Garmin

(précision de 3cm)

|

Levé géologique

|

Géolocalisation

|

Boussole à clinomètre

|

|

Carnet de terrain et stylo

|

|

appareil numérique

|

|

un fond de carte topographique de la ville de Foumbot

|

Support pour la cartographie

|

outil de base pour la réalisation des cartes

|

ordinateur portable

|

|

|

+ Logiciels utilisés

Il s'agit des logiciels qui ont permis de traiter les

données collectées sur le terrain :

Tableau 2 : Logiciels utilisés pour le traitement de

donnée

Logiciels

|

Domaine d'application

|

Rôle

|

Surfer 14

|

Cartographie numérique

|

réalisation de la carte

topographique de la carrière

|

Google Earth

|

|

BaseCamp

|

|

Microsoft Excel 2010

|

Traitement et interprétations des données

|

Calculs numériques et la

représentation graphique

|

|

19

Microsoft Word 2010

|

traitement de texte (rédaction du mémoire).

|

|

2.2. Méthode de travail

2.2.1 Collecte de données

L'opération de collecte de données a

consisté à recueillir toutes les informations liées

à la description et à la cartographie du gisement d'une part, et

à la rentabilité du projet d'exploitation d'autre part.

Ainsi, pour ce qui est de la description du gisement, il est

important d'effectuer des travaux de reconnaissance sur le terrain. Ces travaux

consistent à déterminer les différents types

pétrographiques rencontrée à la carrière de

Foumbot. Ces données, vont nous permettre de décrire et de

cartographier notre gisement.

Pour ce qui est de la rentabilité économique de

ce projet, il est important de déterminer les coûts

d'investissement (Capex, Opex, etc.), ainsi que tous les paramètres

technique (type d'exploitation, durée de vie, engin d'exploitation et

coût etc.) et économique (Cash-flow, VAN, TRI, etc.) du gisement.

Enfin il est important de mesurer l'impact de l'exploitation de la

carrière sur les populations, ceci passe par l'évaluation des

effets direct, indirect lier au projet.

2.2.2 Sources de données

Les données utilisée dans cette étude

ont été collectée sur le terrain, et

complété auprès de Cimencam qui nous a fourni les

données relatives au capital investi, sous contrainte des termes de

confidentialité. Ainsi, certaines valeurs lier au coût

d'investissement ont été masqués volontairement sans

toutefois modifier la portée de l'étude afin de respecter les

termes relatifs à la confidentialité de l'entreprise.

Par ailleurs, comme données collectés sur le

terrain, il s'agit :

+ Des contours du permis obtenu à partir des

coordonnées géographiques des bornes de

la carrière ;

+ Types pétrographiques rencontrée à la

carrière de Foumbot ;

+ Type d'exploitation et engin d'exploitation ;

+ Nombre d'employer à la carrière ;

+ La consommation moyenne en carburant pour les

équipements d'exploitation et autres,

Les heures de travail au sein de la carrière.

Pour ce qui est des données fournies par l'entreprise, il

s'agit :

20

+ Les prix de location des engins d'exploitation ;

+ Les salaires moyens des employer par catégorie ;

+ Capital investi (bilans comptables des immobilisations

incorporelles, corporelles et autres immobilisations ;

+ Les données sur les dettes et créances,

nécessaire au calcul du besoin en fond de roulement.

De manière générales, les données

collectées sur le terrain combiné au donnée relatifs au

prix de locations des engins fournit par l'entreprise nous ont permis

d'établir le coût des dépenses opératoires. Ainsi,

nous avons pu ressortir l'évaluation financière suivant la

méthodologie présentée dans la section suivante.

2.2.3 Méthodologie de travail

2.2.3.1 Paramètres d'évaluation

économiques

Avant de se lancer dans les calculs théoriques, il est

important de définir la notion de coût dans le cadre d'un projet

sans laquelle aucune analyse pertinente ne peut voir le jour.

2.2.3.1.1 La notion de coût

Un coût est l'ensemble des charges supportées

pour l'acquisition ou l'élaboration d'un bien ou d'un service,

généralement exprimé en monnaie (Bernard et all, 1996). La

comptabilité analytique fait la distinction entre les charges directes

et les charges indirectes. Elle qualifie les charges de « directes »

les charges directement attribuables au coût du bien ou du service et

dont l'affectation est sans ambiguïté, et les charges d'«

indirectes » celles attribuables en partie au coût du bien ou du

service et dont l'affectation nécessite un calcul préalable de

répartition pour lui être imputées. Les analystes

comptables distinguent trois types de coûts, selon le stade d'acquisition

ou d'élaboration du bien ou du service.

Au premier stade d'acquisition, on a le coût d'achat.

Le coût d'achat est la somme des charges supportées à

l'achat du bien ou des matières premières nécessaires pour

sa production. Ces charges correspondent généralement au prix

d'achat du bien ou des matières premières, aux frais de

transport, aux frais d'approvisionnement, etc.

Au deuxième stade d'acquisition, on a le coût de

production. Il est égal à la somme du coût d'achat du bien

et de toutes les dépenses supportées pour sa fabrication (charges

de structures, coût de main-d'oeuvre, etc.).

21

Au dernier stade, on a le coût de revient. Le coût

de revient d'un bien est la somme de tous les coûts du bien qui sont

supportés durant tout son processus d'acquisition, auquel on ajoute les

coûts hors production (coûts de distribution, publicité,

administration, etc.).

COÛT DE REVIENT= COÛT DE PRODUCTION +

COÛT HORS PRODUCTION (1)

L'analyse microéconomique de la production et des

coûts définit le coût total comme l'ensemble des

dépenses engendrées par une activité productive. Parmi ces

dépenses, certaines sont variables (coûts variables) et d'autres

sont fixes (coûts fixes). Les coûts variables sont les

dépenses qui dépendent de la fonction de production, par exemple

les matières premières. Les coûts fixes sont les

dépenses qui sont indépendantes du niveau d'activité de

production (le loyer, l'assurance, etc.).

Le coût total (CT) est égal à la

somme des coûts fixes (CF) et des coûts variables (CV). On

l'exprime avec le niveau de production Q.

CT (Q)= CF+ CV (Q) (2)

Le coût moyen CM (Q) est la production supportée

par une unité de bien.

CM (Q) = CT (Q) (3)

Q

Le coût marginal de production (Cm[Q]) est le

surcroît de coût entraîné par la production d'une

unité supplémentaire de bien.

Cm (Q) = dCT (Q) = dCV (Q) (4)

dQ dQ

2.2.3.1.2 Le coût dans un contexte de

projet

La notion de « coût » dans

un contexte de projet est beaucoup plus large et complexe. L'identification des

coûts dans un projet est fonction du type de projet, de la nature du

projet, du cycle de vie et de l'horizon de planification de ce projet. Aussi,

pour un même projet, les coûts peuvent être perçus

différemment selon qu'on se situe au niveau du chef de projet ou du

gestionnaire, ou au niveau d'une direction publique ou privée

d'étude de projet.

Dans un contexte de projet, est considéré comme

coût tout effort, généralement exprimé en monnaie

locale ou en devise, incluant les apports en nature et en numéraire et

toute autre dépense, effectué dans le cadre du projet avant et

tout au long de sa durée de vie économique,

22

effort auquel on ajoute les dégâts

économiques, sociaux et environnementaux causés par la mise en

oeuvre du projet (Marcel T,2014).

L'identification et la mesure des coûts d'un projet

nécessitent au préalable une discussion éclairée

sur le cycle de vie du projet, c'est-à-dire les différentes

étapes marquant son évolution, et sur l'horizon de planification,

c'est-à-dire la perspective temporelle du projet.

Gittinger (1985) résume les différentes

étapes qui marquent l'évolution du projet en cinq phases

principales :

y' La phase d'identification ou étude de

préfaisabilité ;

y' La phase d'étude de faisabilité ;

y' La phase d'évaluation ex ante (appraisal) ;

y' La phase de mise en oeuvre ;

y' La phase d'évaluation ex post ou évaluation

rétrospective.

2.2.3.1.2.1 Coût d'investissement

La période d'investissement est la période

pendant laquelle on effectue les constructions du projet nécessaires

pour son exploitation. On l'appelle aussi période de construction. Cette

période est extrêmement importante pour les projets

d'investissement (ou projets productifs), caractérisés

très souvent par de lourds investissements. En effet, le niveau de

production de ces projets dépend de la consistance des activités

réalisées pendant la période de construction. Ce qui

explique sa durée généralement longue. Pour certains

projets non productifs, la période d'investissement peut être

inexistante. C'est le cas par exemple des projets commerciaux, dont les

activités consistent principalement en l'achat et la vente de

marchandises (Marcel T, 2014). Les coûts supportés pendant la

période d'investissement sont appelés coûts

d'investissement (ou coûts de construction). Pour le projet, ces

coûts correspondent (Marcel T, 2014).

> Aux coûts de pré-exploitation, y compris

ceux correspondant à l'acquisition des actifs incorporels du projet

(brevet, permis, licence, fonds de commerce, frais de mise en route et essais,

frais de formation du personnel du projet, etc.) ;

> Aux coûts d'acquisition des actifs corporels

(terrains, bâtiments, machines et matériels d'exploitation,

matériels et mobiliers de bureau, matériels de transports, etc.)

;

> Aux besoins en fonds de roulement (FDR).

* Les coûts de pré-exploitation

correspondent aux dépenses liées aux activités

réalisées pour le projet avant sa mise en oeuvre,

c'est-à-dire pendant les phases d'étude de

préfaisabilité, de

faisabilité et d'évaluation ex ante. Il

s'agit des activités de recherche et développement,

d'identification du potentiel du projet selon les orientations politiques ; des

études de faisabilité technique, financière,

économique, politico-légale, sociale et environnementale ; des

études de marché ; des études d'évaluation

effectuées en vue de la décision de financement. Cette liste est

loin d'être exhaustive, car selon le type de projet et l'envergure, la

validation et l'agrément peuvent nécessiter la réalisation

de plusieurs autres activités et études avant sa mise en oeuvre.

Les coûts de pré-exploitation sont généralement

affectés aux coûts d'investissement du projet et bonifient le

coût total d'investissement du projet.

* Le fonds de roulement (FDR) est la

différence entre les réalisables et les disponibles d'une part,

et les dettes à court terme d'autre part. C'est une ressource qui est

nécessaire au fonctionnement du projet.

Le coût total d'investissement du projet est l'ensemble

des coûts de la période et ceux supportés pendant la

période de pré-exploitation et qui lui sont affectés (voir

tableau 3).

En effet, l'investissement se confond toujours avec les

immobilisations durables, on distingue

:

y' Les immobilisations corporelles (terrain,

bâtiments...)

y' Les immobilisations incorporelles (fonds de commerce,

licence...) ; y' Les immunisations immatérielles comme la formation du

personnel sont diverses réalisations à caractères

sociales.

Est définit comme immobilisation, des

biens ou investissements destinés à maintenir le potentiel

technique ou/et commercial de l'entreprise qu'ils soient acquis ou produits par

elle et pour elle-même (Daniel.A,2007).

Aux éléments de coûts d'investissement

énumérés ci-dessus peuvent s'ajouter d'autres coûts

intermédiaires, par exemple les intérêts du capital

emprunté payés pendant la période de construction (voir

tableau 3).

Tableau 3 : Tableau des investissements (Marcel T, 2014).

Désignations

|

Année 1

|

Année 2

|

.

|

Année n

|

1-Coûts de pré-exploitation

|

|

|

|

|

2-Actifs corporels

|

|

|

24

*Machines et matériels d'exploitation *Matériels et

mobiliers de bureaux *Matériels de transport 3-Fonds de

roulement

|

|

|

|

4-Intérêts payés pendant la

construction

|

|

|

|

|

|

|

|

2.2.3.1.2.2 Coût d'exploitation

La période d'exploitation, ou période de

fonctionnement ou encore période de production est la période

à partir de laquelle le projet réalise ses activités de

production ou d'exploitation proprement dites. Certains projets peuvent voir

une partie de leur production, ou peuvent commencer une partie de leur

exploitation, pendant la période de construction. Le niveau de

production, pendant cette période serait tout de même minimal. La

période d'exploitation est la phase la plus longue du cycle de vie du

projet. Les dépenses supportées pendant la période sont

dites dépenses d'exploitation ou coûts d'exploitation. Elles

correspondent aux dépenses associées à l'exploitation du

projet : achat des matières premières, achat des emballages,

paiement de loyers, d'électricité et de carburant, frais de

maintenance, frais d'assurances, charges de personnels, etc. (voir le tableau

4). (Marcel T, 2014).

Tableau 4 : Tableau des dépenses d'exploitation (Marcel

T, 2014).

Désignations

|

Année 1

|

Année 2

|

Année n

|

|

Charges de personnel Energie

Maintenance

Loyers Autres

|

|

|

|

|

Total Coûts d'exploitation

|

|

|

|

|

|

2.2.3.1.2.3 Coûts économiques, sociaux

et environnementaux

Généralement, les coûts

économiques, sociaux et environnementaux d'un projet ne figure pas dans

les tableaux des coûts d'investissement et d'exploitation, sauf pour des

besoins d'analyses autres que financières. En effet, les

éléments de coûts figurant dans les tableaux

d'investissement et d'exploitation sont ceux identifiés du point de vue

purement financier. Ils

ont pour fidèle vocation de mesurer la

rentabilité financière du projet, c'est-à dire la

rentabilité du point de vue des promoteurs.

Les coûts économiques, sociaux et

environnementaux d'un projet sont les coûts du projet identifiés

du point de vue de la collectivité. Il s'agit des répercussions

perverses du projet sur l'économie, sur la société et sur

l'environnement subies par les agents, qu'ils soient concernés ou non

par le projet (Marcel T, 2014).

2.2.3.1.2 Les outils d'évaluation de la

rentabilité des projets

Pour l'évaluation des projets, les évaluateurs

accordent généralement leur attention sur deux cadres de

mesure.

Premièrement, les évaluateurs cherchent

à avoir une idée sur le profit financier réalisé

sur l'investissement pour les investisseurs ou les promoteurs du projet. Ils

estiment que le projet est financièrement rentable lorsque l'ensemble

des cash inflows générés couvrent la

totalité de ses coûts privés.

Deuxièmement, les évaluateurs cherchent

à apprécier les effets du projet sur l'économie globale,

c'est-à-dire l'impact net de l'investissement pour l'ensemble des agents

de l'économie. Du point de vue de l'économie, les

évaluateurs estiment que le projet est rentable si son impact net est

positif. Autrement dit, le projet est considéré comme

économiquement satisfaisant s'il présente un intérêt

pour l'ensemble de la collectivité ou si sa capacité à

améliorer les conditions de vie de l'ensemble des agents de

l'économie l'emporte sur les coûts supportés par

ceux-ci.

Avant d'entamer toute évaluation concernant la

rentabilité du projet, nous devons calculer des variations des Besoins

en Fonds de Roulement, déterminer l'amortissement sur les

investissements ainsi que leurs Valeurs Résiduelles, puis

déterminer les Flux Nets de Trésorerie

générés par le projet. En fin, nous présenterons

les principaux critères de choix d'investissement qui aideront

l'entreprise à prendre sa décision : la Valeur Actuelle Nette,

l'Indice de Rentabilité, le Délai de Récupération

et le Taux de Rentabilité Interne, en insistant sur leurs avantages

respectifs (Marcel T, 2014).

2.2.3.1.2.1 Détermination du Besoin en Fond de

Roulement (BFR)

Le BFR représente le fonds de démarrage

nécessaire à la couverture des charges engagées durant

toute la période d'exploitation. Au cours de la période

d'exploitation, avec l'évolution de l'activité de l'entreprise,

les besoins de cette dernière évoluent, il y a donc

nécessité de déterminer la variation du BFR qui va

être anticipé et financé avant la mise en service du

projet. Cette variation, correspond aux dépenses supplémentaires

dues aux délais de paiement engendrés par la constitution de

stocks et de créances clients diminuées des dettes

fournisseurs.

Au bout de la dernière année de vie du projet,

le BFR restant à la disposition de l'entreprise constitue une ressource

supplémentaire devant être récupérée (Alain

R,2007).

BFR= Actif circulant (stocks+ créances

clients) - Passif circulant (dettes fournisseurs+

dettes fiscales+ dettes sociales+ autres dettes non

financières). (5)

y' BFR positif : cela signifie que les emplois de

l'entreprise sont supérieurs à ses ressources, l'entreprise

exprime un besoin de financement qu'elle doit couvrir par le financement

interne ou externe.

y' BFR négatif : dans ce cas, les ressources sont

supérieures aux emplois, donc l'entreprise dispose d'un excédent

qui va servir à financer l'exploitation.

y' BFR nul : les emplois et les ressources sont égaux,

donc l'entreprise n'a pas de besoin à financer.

2.2.3.1.2.2 L'amortissement des

investissements

Les mobilisations perdent leur valeur

régulièrement ; c'est le cas des constructions,

matériel, de l'outillage, de mobilier, des voitures de

livraison, etc.

+ Définition

C'est une opération qui consiste à

évaluer, de période en période, les fonds à mettre

en

réserve pour compensé la

dépréciation résultant de l'usure de physique ou

sociale

(obsolescence) du patrimoine (Alain R,2007).

+ L'objectif de l'amortissement

Les entreprises pratiquent cette opération de deux

objectifs fondamentaux :

· L'amortissement est considéré comme une

assurance de la poursuite des activités en prévoyant le

renouvellement de matériels, à travers l'affectation d'une partie

des bénéfices à la reconstitution du capital.

· L'amortissement tient compte de la durée afin

de constater la diminution de la valeur des éléments d'actifs, ou

bien c'est la répartition de la perte de la valeur en mesure de lors vie

probable.

+ Les différents modes d'amortissement

Fiscalement, il existe trois régimes d'amortissement :

le système linéaire, le système dégressif et le

système progressif.

L'amortissement linéaire (constant) :

cette méthode est aussi appelée méthode de l'amortissement

constant dans le sens où le montant de l'annuité d'amortissement

reste

27

stable tout au longue de la durée de vie prévue

pour le bien amorti, cette méthode d'amortissement linéaire est

autorisée par la législation fiscale

ü Principe de calcule de l'annuité

d'amortissement : il répartit de manière égale

les dépréciations sur la durée d'amortissement du bien

correspondant, chaque annuité d'amortissement est obtenue en multipliant

la valeur d'origine du bien par le taux approprié correspondant à

la durée d'amortissement retenue.

Tel que :

100

Taux d'amortissement = (6)

durée de vie de

l'amortissement

Et

Annuité = Valeur d'origine x

Taux d'amortissement (7)

L'amortissement dégressif :

contrairement à la méthode du taux d'amortissement

linéaire, la méthode du taux d'amortissement dégressif

rend variable l'annuité d'amortissement dans le temps. Ceci peut

être rendu nécessaire quand la durée réelle

d'utilisation d'une immobilisation apparait généralement comme

moins élevée que la durée prévue par

l'administration fiscale.

ü Principe de calcule de l'annuité

d'amortissement : le système dégressif consiste à

pratiquer des annuités décroissantes. L'annuité

dégressive se calcule sur la valeur d'origine pour la première

annuité, puis sur la valeur résiduelle à partir du

deuxième exercice. Le taux utilisé au taux linéaire

multiplié par un coefficient variable selon la durée normale

d'utilisation du bien.

Taux d'amortissement dégressif = Taux

d'amortissement linéaire X Coefficient fiscale

multiplicateur. (8)

Le calcul de l'annuité selon le mode d'amortissement

dégressif se fait comme suite :

AN = I x t (1 --

t)n-1 (9)

Avec : AN= Valeur de

l'investissement ; t= taux dégressif ; n=année en cours.

Le système progressif :

considère qu'un bien subit une faible dépréciation durant

les premières années d'utilisation et tend à devenir

important dans les années suivantes.

La formule de l'annuité progressive est

représentée comme suit :

28

?×durée

d'utilisation

AN = 10

n2+1 ( )

Avec n= année en cours.

2.2.3.1.2.3 Détermination de la Valeur

Résiduelle des Investissements (VRI)

La Valeur Résiduelle des Investissements correspond

à la valeur restante de la revente des immobilisations corrigées

des éventuelles incidences fiscales, autrement dit, elle

représente la Valeur Nette Comptable de l'Investissement. Il s'agit,

d'une rentrée de fonds supplémentaire dont il faut tenir compte

en dernière année de la durée de vie du projet (Jacques F,

1988). Elle se calcule comme suit :

VRI= Investissement total- Total montant

déjà amorti. (11)

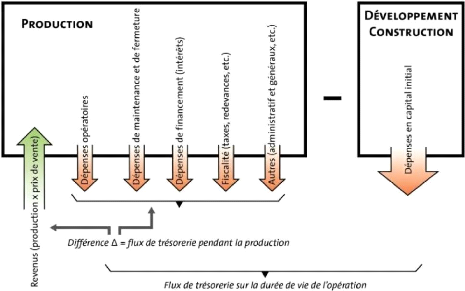

2.2.3.1.2.4 Flux Nets de Trésorerie

La mesure de la rentabilité économique de

l'investissement consiste à comparer les recettes d'exploitation qu'il

génère par rapport aux dépenses d'exploitation qu'il

entraine pour faire apparaitre des Flux Nets de Trésorerie, ces derniers

matérialisent les entrées ou sorties de liquidités au sein

de l'entreprise. Ils permettent en particulier d'évaluer

l'intérêt pour l'entreprise de tout projet d'investissement.

À partir d'un profil de production et prenant en compte

les dépenses d'investissement initial en capital, les dépenses

opératoires, les dépenses de maintenance et de fermeture

réparties sur la durée de vie du projet, il est possible

d'établir un calendrier des flux de trésoreries (cashflow). Les

cash-flows mesurent la différence entre les entrées de

trésorerie (c'est à dire les revenus apportés par la

production multipliée par le prix de vente) et les sorties (incluant les

dépenses d'investissement avant le démarrage + les

dépenses opératoires, de maintenance et de fermeture, pendant

l'exploitation). Il s'agit de flux de trésorerie prévisionnels

basés sur un profil de production et des coûts anticipés.

(Kister P et all,2017).

29

Figure 10: Schéma de calcul de flux de trésorerie

pendant la production et sur la vie de la mine. (Kister P,2017).

2.2.3.1.3 Les critères d'évaluation de la

rentabilité d'un projet d'investissement

L'étude financière d'un projet d'investissement

pose le double problème de la liquidité (une dépense

immédiate suivie de recettes échelonnées dans le temps) et

la rentabilité (une immobilisation de fonds impliquant un coût

qu'il faut couvrir). Divers critères ont été

élaborés pour tenir compte de double aspect de la décision

d'investissement et permettant d'accepter ou de rejeter les projets

étudiés.

2.2.3.1.3.1 La Valeur Actuelle Nette (VAN)

La VAN égal à la somme des cash-flows

actualisés positifs et négatifs. Elle représente la

différence entre la valeur actualisée des flux monétaires

générés par le projet et la valeur actuelle des flux

monétaires requis par celle-ci. En d'autres termes, la VAN correspond au

surplus monétaire dégagé par le projet après avoir

récupéré les parts du capital initialement investi.

Le choix du taux d'actualisation prend une grande importance

dans l'analyse économique. En effet, pour l'adoption ou le rejet d'un

projet ou pour le choix parmi des variantes techniques à un

aménagement, le taux adopté dans ces calculs est essentiel.

Les taux d'actualisation réduits donnent la

préférence aux dépenses d'investissements plus

élevées aujourd'hui mais qui conduisent à des

dépenses d'exploitation plus faibles dans l'avenir, tandis que les taux

d'actualisation élevés donnent la préférence aux

projets dont l'investissement aujourd'hui est plus faible mais les coûts

d'exploitation dans l'avenir plus élevés. Son choix doit donc

résulter de l'arbitrage nécessaire entre le présent et

l'avenir, face à la rareté des capitaux dont la

société dispose.

Les cash-flows attendus doivent être actualisés

à un taux qui reflète le coût de financement de ces actifs

(le coût de la dette et des Fonds Propres). La méthode de la

Valeur Actuelle Nette consiste à actualiser tous les cash-flows,

c'est-à-dire à ramener leur valeur à l'époque

zéro et à les additionner. L'investissement dont la

Valeur Actuelle Nette sera la plus élevée sera

considéré comme le plus rentable.

La sélection du projet selon la méthode de la VAN

peut prendre trois situations à savoir :

La VAN > 0 : cela signifie qu'il y a

récupération du montant de l'investissement, le paiement du

coût des ressources et un enrichissement de l'entreprise égal

à cette VAN. La VAN < 0 : dans ce cas, on ne

réalisera pas l'investissement du fait que le projet ne pourra pas

récupérer des dépenses (l'investissement initial et/ou

coût des ressources).

La VAN = 0 : signifie que, l'investissement

s'il était réalisé, permettrait de récupérer

la dépense initiale et satisferait totalement les bailleurs de fonds,

mais ne permettrait pas à l'entreprise de s'enrichir.

+ Avantages de la VAN

La méthode de la VAN présente plusieurs avantages.

Parmi ces avantages, on cite :

9 Elle offre une indication sur la rentabilité du

projet.

9 Elle permet de comparer plusieurs projets sur la base d'un

même taux d'actualisation. 9 Elle tient compte de la valeur temporelle de

l'argent. + Inconvénients de la VAN

De même, la méthode de la VAN présente

certains inconvénients, à savoir :

9 Elle ne permet pas de comparer entre deux projets avec des

mises initiales différentes ; 9 Elle ne permet pas de comparer entre

deux projets ayant des durées de vie déférentes ; 9 Le

calcul de la VAN revêt une certaine subjectivité, il est fortement

lié et sensible au choix du Taux d'Actualisation.

2.2.3.1.3.2 Le Taux de Rendement Interne

(TRI)

Le Taux de Rentabilité Interne (TRI) est « le taux

maximum auquel on peut rémunérer les capitaux ayant servi

à financer le projet, sans que l'opération devienne

déficitaire ». Cette méthode a les mêmes fondements

que ceux de la VAN, elle consiste à rechercher pour quel Taux

d'Actualisation nous obtenons l'égalité entre l'investissement

(I) et la Valeur Actuelle des Cash-flows Nets attendus.

Nous acceptons les projets dont le Taux de Rendement Interne

est supérieur au Taux de Rendement exigé par les investisseurs ;

en cas des projets mutuellement exclusifs, nous retenons celui dont le TRI est

plus élevé. Le TRI est le taux qui annule la VAN, il s'exprime

par l'équation suivante :

ó ? CF (1 +

TRI)-t _ 10 = 0 (12)

t=1

La Valeur Actuelle Nette est une fonction décroissante

du Taux d'Actualisation : plus le Taux d'Actualisation (ou coût moyen du

capital) augmente et plus la VAN (ou la rentabilité) diminue. Lorsque la

VAN est nulle, le taux identifie est le Taux de Rentabilité Interne qui

égalise la Valeur Actuelle des encaissements nets et des

décaissements nets. Le TRI est point d'intersection de la courbe de la

VAN avec l'axe des abscisses.

+ Avantages du TRI

Le TRI quant à lui présente aussi des avantages

comme des autres critères cités au-dessus, alors nous retenons

:

9 C'est un indicateur intrinsèque (propre au projet),

il est indépendant de tout autre taux

d'intérêt, contrairement, au critère de la

VAN qui suppose implicitement que les cashflows

nets dégagés par l'investissement sont

réinvestis à un taux égal au Taux d'Actualisation i ; 9 Il

est étroitement lié à la VAN et mène,

généralement, aux mêmes décisions.

+ Inconvénients du TRI

Le TRI contient certains inconvénients à savoir

:

9 Possibilité d'existence de taux multiples qui rend ce

critère inutilisable ; 9 Le risque de conflit avec le critère de

la VAN ;

9 N'a pas une signification financière réelle.

2.2.3.1.3.3 L'Indice de Profitabilité

(IP)

On appelle Indice de Profitabilité, le rapport du

revenu actualisé du projet au montant initial de l'investissement. Il

mesure la valeur présente des entrées de fonds par unité

investie.

En cas de choix entre deux ou plusieurs projets

indépendants, nous acceptons les projets dont l'IP est supérieur

à 1. La formule de l'indice de profitabilité est la suivante :

|

IP = ó nCF

(?+i)?t

?=?

IO

|

VAN+IO

= (13)

IO

|

2.2.3.1.3.4 Le Délai de

Récupération

Le délai de récupération (DR) est le

temps nécessaire pour que le montant cumulé des cash-flows

actualisés devienne égal au capital investi I0. L'actualisation

est faite au taux de rendement minimum exigé par l'entreprise, donc le

DR est donné par :

investissement initial-cumul

inférieur

VAN = N

n + (Nn+1 -- N (14)

cumul supérieur--cumul

inférieur ( )

Ce délai permet de présenter l'évolution

de la VAN en fonction du temps. Le délai de récupération

traduit la capacité de l'investisseur à redevenir liquide et

ainsi, à faire de nouveaux choix. Il est, particulièrement,

pertinent dans deux (02) cas :

Le projet est très risqué (risque naturel, risque

politique, etc.).

L'entreprise doit améliorer sa structure

financière, c'est-à-dire générer des

liquidités pour renforcer ses fonds propres ou se désendetter.

Seuls les projets permettant de dégager rapidement des cash-flows.

Un projet d'investissement est accepté si, son

délai de récupération est inférieur ou égal

à une durée de vie de l'investissement. Le DR n'est pas

un critère de rentabilité, il privilégie, uniquement, le

degré de liquidité du projet sans en garantir la

rentabilité ; aussi il suffit que la durée de

récupération soit courte pour qu'un projet soit accepté

même si, sa rentabilité est trop faible.

v Avantages du DR

Parmi ces avantages, nous citons quelques-uns tels que :

ü Il facilite l'application ;

ü Il tient compte de l'impact d'un projet d'investissement

sur la liquidité de l'entreprise ;

ü Il donne une idée du risque que comporte un projet

d'investissement ;

ü Il tient compte de la valeur temporelle de l'argent ;

ü Il est facile à comprendre ;

ü Il fournit une indication appréciable si, le souci

de liquidité est dominant.

v

32

Inconvénients du DR

En plus de ces avantages, le délai de

récupération quant à lui présente certaines

limites, parmi lesquelles nous distinguons :

V' Il peut, exclure les investissements dans la VAN est positive

(il ignore les flux de liquidité intervenants après le

Délai de Récupération) ;

V' Il requiert l'établissement d'une période limite

arbitraire ;

V' Il défavorise les projets à long terme tel que

la recherche et développement.

2.2.3.2 Critère d'évaluation de la

rentabilité socio-économique : disposition du Code

Minier

2.2.3.2.1 Contenu local

Dans le cadre d'une Convention Minière signée

entre l'État du Cameroun et une compagnie minière, l'article 16

(1) du Code Minier amendé de 2010 dispose qu'« En vue du

développement et de l'exploitation d'une découverte

minière ou de leur financement, une convention minière est

conclue entre le titulaire du permis de recherche et l'État. Ladite

convention comprend notamment les dispositions relatives :

· Aux obligations relatives à l'emploi, à

la formation professionnelle et aux réalisations à

caractère social ;

· Aux relations avec les fournisseurs et sous-traitants

locaux ;

· Au pourcentage de la production de substances

minérales extraites à consacrer à la transformation locale

; et

· À tout autre sujet que les parties prenantes

à la convention peuvent juger digne d'intérêt.

Il ressort du Code Minier que les conventions comportent des

éléments qui s'inspirent des dispositions relatives aux

obligations de contenu local. En plus des obligations en termes d'emploi, de

transformation locale et de transfert de compétence, il peut y avoir des

dispositions relatives à des dépenses sociales au profit des

Régions accueillant les sociétés extractives.

En plus des dispositions susmentionnées, certaines

sociétés peuvent contribuer volontairement dans le financement de

programmes sociaux ou de travaux d'infrastructures. Ces contributions sont

généralement effectuées conformément à la

politique RSE (Responsabilité Sociétale de l'Entreprise) de la

société.

2.2.3.2.2 Transferts infranationaux des revenus

extractifs

Est défini comme transfert infranational, des

transferts entre les entités nationales et infranationales de

l'État qui sont liés aux revenus générés par

les entreprises extractives et sont

rendus obligatoires par une constitution nationale, une loi,

ou d'autres mécanismes de partage des revenus (Michel B.,2011).

L'examen de la législation en vigueur nous a permis de

relever les textes suivants qui prévoient un mécanisme de partage

des revenus provenant du secteur des industries extractives avec les

entités infranationales et les populations riveraines :

1) Les articles 171, 173, 174 et 175, 176 du Code Minier 2016

qui prévoit la compensation des populations affectées par les

exploitations minières. Le montant de la compensation est

prélevé sur la taxe ad valorem et sur la taxe à

l'extraction des produits des carrières. Le taux et les modalités

de compensation sont fixés comme suit :

> 10% de ces taxes sont affectés au

bénéfice des populations riveraines ; et > 15% sont

affectés au bénéfice de la commune territorialement

compétente.

2) L'article 2 du décret n°2007-1139 du 3

septembre 2007 qui prévoit la répartition des centimes

additionnels, qui frappent l'IS et l'IRCM collectés auprès des

entreprises extractives au taux de 10%, comme suit :

+ 10% au profit de l'Etat ;

+ 20% au profit du Fonds Spécial d'Intervention

Intercommunale (FEICOM) ; et

+ 70% au profit des communes, des communes d'arrondissement et

des communautés urbaines.

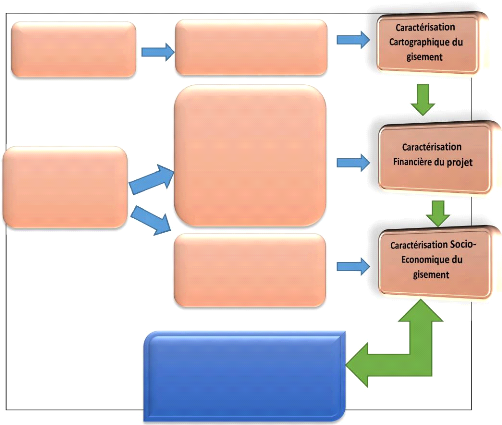

Au terme de ce chapitre, nous avons présenté les

matériels et la méthodologie de travail utilisée dans

cette étude. Par ailleurs, la méthodologie de travail est

résumée par la figure 11.

Collecte des données

Travaux de

reconnaissance sur

le

terrain

Evaluation de la

rentabilité

financière et

socio-

économique du projet.

Analyse des transferts

infranationaux des

revenus

liés à l'extraction et

évaluation du contenu

local

Analyse des

données

pétrographiques,

délimitation du

gisement.

Analyse des coûts

d'investissement,

coûts

d'exploitation, des outils

d'évaluation de

la

rentabilité (BFR,

amortissement, CF) et

critères

d'évaluation

(VAN, TRI, IP et DR)

35