ECOLE SUPERIEURE DES SCIENCES ECONOMIQUES

ET

MANAGEMENT

ESSEM-BS

MEMOIRE DE FIN D'ETUDE EN VUE DE L'OBTENTION DU DIPLOME DE

LICENCE

OPTION FINANCE

ANNEE UNIVERSITAIRE

2018-2019

TITRE DU MEMOIRE:

LE FINANCEMENT DES TPE ET PME IVOIRIENNES ET

MAROCAINES

CAS ATLAS INTERGROUP ET RASA S.A.R.L

|

Présenté par :

-KLA-BROU CHRIST RAPHAEL

- JAAFARI SALMA

BF31

|

|

|

Encadré par :

Mr BENKIRANE Mohamed

|

|

|

1

|

REMERCIEMENTS

La réalisation de ce mémoire a été

possible grâce au concours de plusieurs personnes à qui nous

voudrions témoigner toute notre gratitude.

Nous voudrions tout d'abord adresser toute notre

reconnaissance à notre encadrant de ce mémoire, Mr BENKIRANE

Mohamed, pour sa patience, sa disponibilité, sa gentillesse, trop de

qualificatifs pour ce grand homme que nous ne pourrions citer et surtout ses

judicieux conseils, qui ont contribué à alimenter notre

réflexion.

Nous désirons aussi remercier les professeurs de

l'ESSEM BUSINESS SCHOOL, qui nous ont fourni les outils nécessaires

à la réussite de nos études universitaires.

Nous tenons à remercier spécialement Mr GUEDARRI

Salim, Directeur général de ESSEM BUSINESS SCHOOL qui nous offre

un cadre d'apprentissage de renom mais aussi pour son soutien à tous les

plans dans la réalisation de notre stage PFE et mémoire de fin

d'études.

Nous voudrons aussi exprimer notre reconnaissance envers les

amis et collègues en occurrence MANGUILA Maeva, RAKILO Axel, BOUCHAOUI

Latifa et BALDE Nency qui nous ont apporté leur soutien moral, physique

et intellectuel tout au long de cette démarche.

Un grand merci à Mr NGUESSAN Richard et à toute

l'équipe de MNG-SNG Audit &Consulting pour leurs

conseils, ils ont grandement facilité notre travail.

Enfin, nous tenons à témoigner toute notre

gratitude à nos très chers parents pour leur confiance et leur

soutien inestimable.

RESUME

Le financement des PME au Maroc et en Côte d'Ivoire est une

activité qui régit le système économique.

Assurément, les entreprises dans leur variété constituent

le soutien de toute économie.

Pour mener à bien leurs missions, elles doivent

détenir un ensemble de ressources nécessaires à leur

développement. Une quantité de son fond provient de leur

écologie externe, le marché des capitaux. La contribution de

financement se fait dans le respect d'un certain ensemble de critères et

conditions propres aux établissements financiers et à la

Bourse.

Ces obligations ne sont pas toujours réputées et

avantageuses aux PME. Ceci laisse distinguer des failles dans la méthode

de financement aussi bien au Maroc qu'en Côte d'Ivoire. En effet, il

apparait des fois l'incapacité d'incorporer des ressources

financières en interne (fonds propres).

Pour ce faire, il faut s'adresser soit aux agents

économiques à capacité de financement ou à ceux

devant financer des déficits de capitaux. Ces besoins peuvent

s'affectionner selon qu'ils ont un abord formel ou conjoncturel. Aujourd'hui,

les entreprises et spécifiquement les PME se plaignent également

du besoin de performance des banques, car la majorité de leurs actions

de crédits accusent des refus pour des raisons qui restent très

souvent anonymes.

3

Nombreux sont les jeunes entrepreneurs qui n'ont pas connaissance

des différents modes de financement auxquels ils peuvent recourir, ceci

explique peut-être cet intérêt prononcé pour le

financement bancaire de leurs entreprises. L'objectif de cette étude est

donc de faire la lumière sur les différentes alternatives de

financement d'entreprises mais, aussi d'exposer les limites ainsi que des

propositions de solution le tout dans l'optique de désacraliser la

question du financement.

ABSTRACT

Financing SMEs in Morocco and Côte d'Ivoire is an

activity that governs the economic system. Indeed, companies in their diversity

constitute the pillar of any economy. To carry out their mission, they must

hold a set of resources necessary for their growth. Part of these resources

come from their external environment, the capital market. The granting of

financing is done in accordance with a number of criteria and conditions

specific to banks and to the stock market. These requirements are not always

known and favorable to SMEs. These points to flaws in the financing system in

both Morocco and Côte d'Ivoire. Indeed, it is sometimes unable to

mobilize financial resources internally (own funds). To do this, we must

address either economic agents with financing capacity or those to finance

capital deficits. Its needs can be assessed according to whether they have a

structural or cyclical character.

Today, companies and especially SMEs / SMIs regularly complain

about the lack of efficiency of banks, because most of their requests for

credits are categorically rejected for reasons that are often ignored. Many

young entrepreneurs are unaware of the different types of financing they can

use, which may explain this strong interest in bank financing for their

businesses. The purpose of this study is therefore to shed light on the

different financing alternatives of companies but also to expose the limits as

well as proposals for solutions all in the context of desacralizing the

question of financing.

LISTE DES TABLEAUX

|

NUMERO TABLEAU

|

INTITULE

|

PAGE

|

|

PARTIE I

|

|

|

TABLEAU 1

|

Tableau d'activités d'affacturage dans divers pays

d'Afrique en 2009

|

28

|

|

TABLEAU 2

|

Tableau répertoriant les autres techniques de financement

extérieur pour les PME et entrepreneurs

|

39

|

|

PARTIE II

|

|

|

TABLEAU 3

|

TABLEAU D'INVESTISSEMENTS ET RESSOURCES - PARTIE

INVESTISSEMENTS

|

52

|

|

TABLEAU 4

|

TABLEAU D'INVESTISSEMENT ET RESSOURCES - PARTIE RESSOURCES

|

52

|

|

TABLEAU 5

|

TABLEAU DE SALAIRES ET CHARGES SOCIALES

|

53

|

|

TABLEAU 6

|

TABLEAU D'AMORTISSEMENT DES IMMOBILISATIONS

|

53

|

|

TABLEAU 7

|

TABLEAU DE COMPTE DE RESULTAT PREVISIONNEL SUR 3 ANS

|

54

|

|

TABLEAU 8

|

TABLEAU DES SOLDES INTERMEDIAIRES DE GESTION

|

55

|

|

TABLEAU 9

|

TABLEAU DE LA CAPACITE D'AUTOFINANCEMENT

|

55

|

|

TABKEAU 10

|

TABLEAU DU SEUIL DE RENTABILITE ECONOMIQUE SUR 3 ANS

|

56

|

|

TABLEAU 11

|

TABLEAU DU BESOIN EN FOND DE ROULEMENT SUR 3 ANS

|

56

|

|

TABLEAU 12

|

TABLEAU DU PLAN DE FINANCEMENT A 3 ANS

|

57

|

|

TABLEAU 13

|

TABLEAU DU BUDGET PREVISIONNEL DE TRESORERIE PREMIERE ANNEE

|

58

|

|

TABLEAU 14

|

BUDGET PREVISIONNEL DE TRESORERIE PREMIERE ANNEE(SUITE)

|

59

|

|

5

|

PLAN DU TRAVAIL

INTRODUCTION

I- MOYENS DE FINANCEMENTS MIS A DISPOSITION DES TPE ET PME

IVOIRIENNES ET MAROCAINES

1- CONSTAT

2- MODELE MAROCAIN DE FINANCEMENT DES TPE ET PME

3- MODELE IVOIRIEN DE FINANCEMENT DES TPE ET PME

4- INVENTAIRE DE QUELQUES MOYENS DE FINANCEMENT EXISTANTS

II- LIMITES ET COMPARAISON DES MOYENS DE FINANCEMENT DES TPE

ET PME MAROC/COTE D'IVOIRE

1- LIMITES RENCONTREES/RECCURENTES

2- COMPARAISON DES MODES DE FINANCEMENTS MAROC/COTE

D'IVOIRE

III- CAS PRATIQUES

1- CAS PRATIQUE 1 : ENTREPRISE ATLAS INTERGROUP

2- CAS PRATIQUE 2 : ENTREPRISE RASA S.A.R.L

3- PROPOSITIONS

INTRODUCTION

En Afrique, la définition des PME reste floue car elles

sont assimilées le plus souvent à la microentreprise, à

l'artisanat, voir à l'informel. Ces entreprises restent méconnues

dans les programmes de développement. Une PME africaine se

définirait ainsi : Toute entreprise réalisant un chiffre

d'affaires de moins de 150 millions de FCFA (2485046 Dh environ) employant

moins de 1000 salariés.

Dans nos systèmes actuels de fonctionnement nous assistons

à une recrudescence de l'entrepreneuriat moderne, cela se montre par une

multitude de projets innovants naissants tous aussi révolutionnaires les

uns que les autres. L'entrepreneuriat est en soi une bonne initiative que de

nombreux états encouragent. On en veut pour confirmation les

différentes exonérations fiscales dont bénéficient

ces jeunes entrepreneurs.

Toutefois, ceux-ci ont tous un point commun qui est la question

de financement de leur activité. Ce point important qu'est le

financement de ces jeunes entreprises ou PME, sera le sujet de notre

étude.

« Toute entreprise a besoin d'injection de capitaux frais

dans les phases d'investissement et de croissance » Benjamin Franklin

Dans un souci de précision, notre recherche se portera sur

une étude comparative MAROC / COTE-D'IVOIRE au vu d'une certaine

connaissance du terrain et des réalités dans la mesure où

ce sont nos pays respectifs. Aussi, n'oublions pas de relever que la

rentabilité d'un investissement découle des moyens de financement

mis en oeuvre.

Il s'agira pour nous de s'interroger sur les moyens existants et

préférentiels auxquels ces jeunes entrepreneurs seront soumis

à étude de faisabilité d'où notre

problématique première : Quels sont les défis auxquels les

sociétés en création TPE et PME ivoiriennes et marocaines

sont confrontés dans le cadre du financement de leur activité ?

Dans l'optique de bien cerner cette problématique majeure et d'y

répondre efficacement, nous traiterons les moyens de financement

existants, et mis à disposition de ces sociétés en

création et PME avant d'exposer les limites de celles-ci ainsi que des

propositions d'alternatives.

Pour finir nous exposerons deux cas pratiques histoire de

mettre en lumière l'étude réalisée.

I- Moyens de financement mis à disposition des

TPE et PME

1- Constat

L'entreprise, dans son environnement que l'on sait très

concurrentiel, doit

impérativement obtenir du financement pour son

activitémais aussi optimiser les coûts qui y sont liés.

En effet, les fonds propres s'avèrent insuffisants lors de

la réalisation d'événements importants dans la vie de la

PME en occurrence à travers les projets d'investissements ou

restructurations diverses. L'Afrique, en dépit des dernières

crises régionales et mondiales (la dernière étant

l'affaiblissement du coût des matières premières) connait,

depuis 2008, une croissance positive avec l'émergence de classes

moyennes.

Selon le rapport 2018 de la Banque Africaine de

Développement sur les « Perspectives économiques en Afrique

», les économies africaines, relativement fortes, ont en effet

affiché une évolution de 3,6 % en 2017.

Non seulement l'Afrique compte la plus forte proportion au monde

d'adultes en train de créer ou qui gèrent une nouvelle

entreprise, mais ces nouvelles TPE/PME sont pourvoyeuses d'emplois. Le

financement de ces projets nécessite régulièrement un

apport important de capitaux propres. En effet, les ressources

d'autofinancement si elles existent, ne leur permettent pas de palier à

tous leurs besoins financiers ; aussi les associés se trouvent

généralement dans l'incapacité de faire apport de tous les

fonds nécessaires.

L'appel à l'extérieur, en occurrence le secteur

bancaire, le marché financier ainsi que d'autres moyens reconnus de

financement, dans l'optique d'une augmentation des fonds propres s'avère

ne pas être une mince affaire à l'égard de l'insuffisance

des sources internes de financement. Mais comment lever les obstacles qui

pèsent sur le développement de ces petites entreprises ?

2- Modèle Marocain de financement des TPE et PME

2-1- L'autofinancement :

L'autofinancement vise essentiellement à

l'affranchissement des problèmes de l'endettement et à demeurer

unique décideur de l'entreprise.

L'autofinancement se définit comme étant la

capacité d'une entreprise à financer son activité et ses

investissements en ayant recours à ses moyens financiers qui lui sont

propres. C'est un mode de financement interne à l'entreprise se

composant intrinsèquement des amortissements comptables. Il

résulte de la somme des dotations aux amortissements, réserves,

plus-values, fonds propres, exercices antérieurs ainsi que

l'épargne. Il se rapporte à l'augmentation des actifs nets

réels de l'entreprise pour une période spécifique.

2-2- Le love Money :

Il s'agit de l'argent de vos proches qui acceptent de vous

aider à démarrer votre entreprise. Les projets innovants

nécessitent de présenter un prototype pour prétendre

à un financement, or cette étape a un cout élevé,

qui peut être couvert par le love money.

Le Love Money est unealternative financière aux

crédits traditionnels servis par les banques. Pour le

créateur, faire appel au Love Money consiste à impliquer

financièrement ses proches dans la constitution ou le

développement de son affaire. Cette implication financière est

formelle : les proches deviennent des actionnaires de l'entreprise.

Généralement, l'objectif de cet investissement est plus affectif

que lucratif. En d'autres termes, les proches investissent pour aider le

créateur à se lancer ou à développer une affaire

existante et non pour gagner de l'argent. Le Love Money s'inscrit dans le cadre

classique de la recherche de financements. Les financeurs potentiels sont

sollicités sur la présentation d'un projet structuré. Un

business plan détaillé est donc réalisé par le

créateur, il vient en appui de la demande.

9

Les prêts consentis sont généralement

octroyés en contrepartie de parts du capital social dont la proportion

est calculée à la hauteur des apports. Le proche devient donc

actionnaire de l'entreprise. Si l'activité prospère,

l'investissement pourra devenir rentable. A l'inverse, si l'activité ne

décolle pas et génère des pertes, l'investisseur pourra

perdre sa mise de départ. Pour mettre en place un financement en Love

Money, deux principales solutions existent :

1. Soit le créateur contacte directement ses proches,

leurs présente son projet et tente de les convaincre de partager

l'aventure de la création en injectant des deniers personnels

2. Soit le créateur présente son projet sur un

site de crowdfunding et incite ses proches à y

participer via la plateforme en ligne. Cette deuxième solution peut

être intéressante puisqu'elle permet d'ouvrir plus largement le

profil des investisseurs potentiels (famille, amis, mais aussi tierce

personne).

Dans tous les cas, les proches sollicités ont tout

intérêt à formaliser les prêts consentis. Pourquoi ?

Tout simplement parce qu'ils peuvent bénéficier

d'exonérations d'impôts conséquentes.

2-3- Le crédit-bail :

Le crédit-bail se définit comme une

location assortie d'une option d'achat à un prix

déterminé à l'avance1.Le

crédit-bail couramment appelé « leasing » est un

contrat par lequel une personne, le crédit bailleur

(société de financement, banque...) Achète un bien et le

met à la disposition d'une autre personne, le preneur (locataire),

moyennant le paiement d'un loyer. Le locataire n'est donc pas juridiquement

propriétaire du bien mis à sa disposition. Cependant dans une

logique de comptes consolidés, les biens acquis en crédit-bail

sont assimilés à des immobilisations.

Ce contrat est assorti d'une promesse unilatérale de

vente, selon laquelle le preneur a la possibilité, au terme de la

période convenue, d'acheter le bien.

En effet, au terme de la durée de location du bien, le

preneur peut, soit racheter se bien à un prix convenu d'avance et

fixé par le contrat de crédit-bail, soit continuer à le

louer, soit mettre fin au contrat.

2-4- L'emprunt :

L'emprunt bancaire concerne tous types de projet. Il

nécessite d'apporter un minimum de fonds propres, et de supporter un

certain niveau de risque. Il s'agit d'un montant versé par un

prêteur envers un emprunteur, ce dernier s'engage donc à

rembourser cette somme avec des intérêts déterminés,

sur une période précise.

1Recroix, Pascale, DCG 6 - Finance d'entreprise : 32

fiches de cours pour acquérir les connaissances nécessaires Ed.

8, P152 Ed Gualino

Les banques demandent souvent la caution personnelle du

porteur de projet, qui doit par exemple accepter une hypothèque sur son

logement ou le nantissement de ses biens immobiliers.

La plupart des banques octroient sous certaines conditions,

des financements pouvant atteindre jusqu'à 70% du montant de

l'investissement en cas de création et jusqu'à 80% en cas

d'extension.

L'opération consiste à solliciter la mise

à disposition d'une somme d'argent à un taux

déterminé et pour une durée définie, pour l'achat

de produits de consommation (matériel vidéo, véhicule,

etc.), d'un investissement mobilier ou bien l'édification d'un capital

de départ pour une entreprise. Pour les petites entreprises, l'emprunt

est couramment contracté auprès d'une seule banque dans l'optique

de couvrir les besoins financiers pour l'activité.

Il est important de noter que plus l'entreprise

génère du profit, plus sa capacité d'endettement

s'accroit.

Il existe deux grand types d'emprunt :

? L'emprunt indivis, régulièrement choisi par les

particuliers et PME.

? L'emprunt obligataire, généralement prisé

par les grandes entreprises.

2-4-1- L'emprunt indivis

Il est contracté par un seul emprunteur envers un

unique prêteur qui est généralement un établissement

bancaire. Il existe trois notions primordiales qui doivent être

soulignées :

? L'amortissement: c'est le remboursement du capital

emprunté uniquement

? Les intérêts : il s'agit de la

rétribution perçue par le prêteur, que

l'emprunteur règle en plus de l'amortissement,

? L'annuité :c'est la somme raquée

périodiquement par l'emprunteur en

guise de remboursement du

prêteur. Elle fait étatd'une partie de la somme empruntée

à laquelle s'ajoute les intérêts.

Trois formules d'amortissement et remboursement de l'emprunt

indivis sont à détailler :

? Amortissement classique ou constant : à chaque

échéance, l'emprunteur

rembourse une portion identique du capital emprunté, en

y ajoutant les intérêts. Au fil du temps, le capital à

rembourser diminue, et le montant des intérêts baisse en

conséquence, puisqu'ils sont calculés sur le capital restant

à rembourser.

? Remboursement in fine : à toutes les

échéances, l'emprunteur règle

uniquement les

intérêts du prêt. Le capital emprunté ne sera en

rendu qu'à la fin de la période du prêt et en une seule

fois. Ce compromis profite à l'entreprise dans la mesure où elle

peut générer des profits rapidement après contraction du

prêt. Toutefois, le montant des intérêts reste sensiblement

élevé durant toute la période du prêt et

l'entreprise se doit d'être en capacité de rembourser le capital

prêté d'une traite.

? L'annuité constante : l'emprunteur paye des traites

absolument identiques

du début à la fin de la période.

En effet, le calcul vise à ce que le remboursement du capital et le

paiement des intérêts s'équilibrent parfaitement, et que le

montant des annuités soit linéaire.

? Prêt à paliers ou à lissage : dans les

deux cas, l'emprunteur ne commence le

remboursement du nouveau prêt

qu'après avoir fini de rembourser un prêt plus ancien

(crédit à la consommation par exemple). On parle de "prêt

à palier" lorsque la banque A prête et accepte de repousser le

remboursement jusqu'à ce que l'emprunteur finisse de rembourser la

banque B. Il s'agit en revanche d'un "lissage de prêt" lorsque la banque

A accepte de reporter le remboursement après que l'emprunteur ait finit

de rembourser un prêt plus ancien contracté auprès de cette

même banque A. La différence entre les deux concepts réside

donc dans seulement l'origine du prêteur.

2-4-2- L'emprunt obligataire

On parle d'emprunt obligataire lorsqu'une entreprise (ou un

Etat, ou une banque) émet des obligations pour se financer. Les

obligations sont des titres de créance achetés par des

prêteurs que l'entreprise s'engage à rembourser avec un taux

d'intérêt fixe ou variable, à une date définie

d'avance.

En France, par exemple, l'Etat émet des obligations

assimilables au trésor (OAT), généralement remboursables

après 10 ans.

Pour l'entreprise, c'est une autre façon de se

financer, en-dehors des banques, si ces dernières refusent de

prêter ou que leurs conditions ne sont pas suffisamment

intéressantes. Les obligations ne donnent au détenteur ni de

parts dans la société, ni de droit de décision en cas

d'Assemblée Générale. Tout de même, les obligations

peuvent être converties en actions si le contrat signé entre

emprunteur et prêteur le spécifie.

Au moment de créer une entreprise, l'entrepreneur n'a

pas à apporter l'intégralité du capital (20% pour les

SARL, 50% pour les SAS), mais il devra avoir complété ce capital

jusqu'à la date d'échéance fixée dans les statuts

de l'entreprise.

S'il advenait que l'entreprise fasse faillite, les

investisseurs ayant acheté des titres obligataires seraient

remboursés avant même les actionnaires. Il s'agit donc d'une forme

d'investissement relativement sûre pour les investisseurs.

Dans le cas de l'emprunt obligataire, les règles de

remboursement sont grandement similaires à celles de l'emprunt

indivis.

2-5- Le capital investissement :

Cette forme de financement n'est accessible qu'à

certains types de projets, généralement innovants, à fort

potentiel de croissance et assurant un retour sur investissement rapide.

Le recours au capital investissement peut avoir lieu, à

différents stades du cycle de développement de l'entreprise.

Il s'agit d'une forme de capital non coté (Private

Equity) que l'on peut définir comme une entrée au capital

d'entreprises non cotées en bourse et qui sont

déjà en activité.

En pratique, le capital-investissement intervient pour

réaliser des opérations de financement parmi lesquelles on peut

citer :

? L'acquisition de titres par l'achat de parts sociales

auprès d'anciens

actionnaires.

? L'apport de fonds nouveaux pour l'entreprise, par la

souscription à des

titres qui viennent d'être émis.

Par ailleurs, le capital-investissement - d'origine

financière ou industrielle - peut revêtir différentes

formes :

- Le capital-investissement institutionnel :

représenté par des fonds d'investissement

spécialisés ad hoc ou des sociétés, privées

ou publiques telles que les fonds de pension, les banques ou les assurances.

- Le capital-investissement individuel : les

fonds peuvent être fournis par des personnes très riches, ayant

une grande expérience dans le domaine de l'investissement.

2-6- Capital risque ou amorçage

Il existe plusieurs définitions qui varient d'un auteur

à l'autre et d'un pays à l'autre, cette notion traduit

imparfaitement le concept américain de venture capital

:

Pour MONDHER Chérif 2la version

française fait primer la notion de risque sur celle d'aventure, ce qui

est une traduction assez approximative et inadaptée, il s'agit pourtant

d'une aventure entre industriels et financiers, associés dans un projet

d'entreprise.

Le venture capital est définit par l'European Capital

Association 3(EUCA 1990) comme « Tout capital investi

par un intermédiaire financier dans des sociétés ou des

projets spécifiques à fort potentiel

»4.Cette définition restrictive concerne

plutôt des entreprises de hautes technologies, avec un fort potentiel de

croissance.Les risques généralement élevés de ces

opérations sont compensés par des perspectives de plus-values

importantes à réaliser au bout d'un certain temps.

Les investisseurs en capital-risque définissent leur

métier comme « le financement et l'assistance au management

»5 et ils mettent en avant l'expression de partenaire actif de

l'entreprise ou du dirigeant.

2CHERIF MONDHER « le

capital risque » Edition banque éditeur, 2000 P 14.

3Association

professionnelle représentant les secteurs européens du

capital-investissement, du capital-risque et des infrastructures, ainsi que

leurs investisseurs.

4Encyclopédie de

gestion, tome 1. P 287.

5G. HIRIGORSEN «

TRANSMISSION des PME et participation des salariés »

Banque.n°412, Mai 1978.P 484.

M.BERTONECHE et L. VITEERY6affirment au sens large

du terme que « le capital-risque peut couvrir toutes les activités

d'apport des fonds propres à des sociétés non

cotées » à l'autre extrême,

« Certaines considèrent que le capital risque est

limité aux opérations d'investissement dans des entreprises en

création ou dans les jeunes entreprises technologiques

»7 .

Hilmi Abdelouhad a défini le capital risque «

comme un mode de financement par lequel un investisseur (capital risqueur) met

des ?fonds propres" généralement en capital dans une des

entreprises ou un projet qui réunit les conditions fondamentales

suivantes :

- Des bonnes perspectives de profit.

- Un esprit de partenariat et d'association. - Une

mobilité du capital

Pour rapprocher les termes du capital risque et le venture

capital, certains auteurs utilisent le terme du capital investissement au lieu

du capital risque pour distinguer généralement l'ensemble du

métier. Ils utilisent généralement le terme de capital

risque pour les opérations d'investissement dans des entreprises en

création ou des jeunes entreprises technologiques.

J.B EGGENS et C. CLEIFTIE : « le financement du

capital risque privilégie les PME et distingue les

sociétés financières de l'innovation qui financent des

entreprises innovatrices à fort potentiel de croissance, des

sociétés financières de participation (nationales ou

régionales) en faveur des entreprises de petites taille qui affrontent

le double problème de l'insuffisance des fonds propres et de frein

à l'ouverture de leur capital »8

6MARK BERTONECHE « que sais-je :

capital risque ». Edition : Presses universitaires de France, 1987.P 5

7LEVANINA PAOLI - GAGIN « le capital risque :

acteurs, pratiques, outils » Edition Gualino éditeur paris 2000

P14

8Cité par pierre BATTINI "capital

risque: mode d'emploi "Edition d'organisation 1998,2000-2001 P36

Selon M.D NOUVELLET : « le capital-risque peut se

définir comme l'association d'un entrepreneur et d'un capitaliste, qui

vont ensemble couvrir le risque de l'entreprise et se partager leurs

éventuels profits »9

D'après l'ensemble des définitions, il ressort

que la traduction du vocable anglo-saxon venture capital au terme du capital

risque n'a pas manqué d'engendrer des difficultés de

définitions et d'approches, ces difficultés sont apparues au

niveau de ses interventions et ses secteurs visés.

Quoi qu'en soit la diversification des définitions et

la divergence entre les auteurs, l'important c'est que ce nouveau mode de

financement se caractérise par l'existence d'un partenariat entre

l'industriel et l'investisseur du capital risque, basé sur la confiance

et l'intérêt mutuel.Les deux parties partagent le risque et le

profit en fonction des résultats de l'entreprise.

|

9D-NOUVELLET "le

capital-risque, un métier "risque banque n° 496 1989

|

|

|

|

16

|

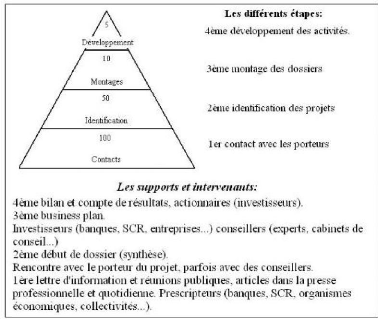

SCHEMA 1 : LA STRATEGIE PYRAMIDALE DU CAPITAL

RISQUE

2-7- Capital développement

|

Investissement dans des entreprises en développement,

avec généralement au moins trois à cinq ans

d'activité. La prise de participations, se traduit le plus souvent par

une augmentation de capital et a généralement pour but d'aider

l'entreprise à financer des projets de croissance ambitieux.

Le capital-développement est une forme de

capital-investissement qui s'attache à financer les entreprises

existantes en forte croissance, dont la taille est devenue significative et qui

réalisent déjà des bénéfices depuis quelques

années ou qui sont en voie d'être bénéficiaires.

L'investissement réalisé en fonds propres a

vocation à financer le développement de l'entreprise, en

échange généralement d'une participation minoritaire. Cet

investissement peut concerner aussi bien le lancement d'un nouveau produit, la

conquête de nouveaux marchés, l'acquisition d'un concurrent ou le

simple renouvellement de l'appareil

|

|

|

17

|

productif. Au travers du capital-développement, les

investisseurs cherchent à réaliser une plus-value à court

ou moyen terme via la cession des parts acquises ou une éventuelle

introduction en Bourse.

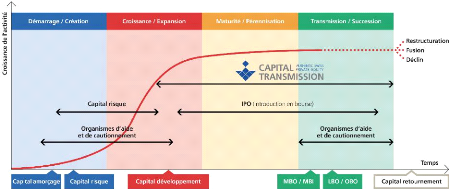

2-8- Capital transmission

Investissement dans des entreprises matures à

croissance stabilisée. Le capital transmission correspond à la

cession par les actionnaires, souvent les créateurs, de leurs parts dans

l'entreprise.

Le capital-investissement prend la forme d'une prise

de participation dans la société, souvent minoritaire. Ces

investissements sont donc rémunérés, non pas en

intérêts, mais en plus-values au moment de la sortie en

capital.10

Le capital transmission regroupe les

financements apportés lors de la transmission d'une

société, dont les actionnaires majoritaires souhaitent se

retirer.

Ce capital transmission utilise différents modes de

financements, fonds d'investissement, LBO, etc. afin de permettre la reprise de

l'entreprise, notamment par son management et ses salariés.

Les activités de capital investissement (ou private

equity) se répartissent en 4 segments correspondant aux

différentes étapes du développement d'une entreprise,

à savoir :

? le capital-risque,

? le capital-développement,

? Lecapital-retournement,

? Le capital transmission.

2-8-1- Objectif du capital transmission

Le capital transmission concerne les entreprises matures qui

ne disposent pas de successeurs ayant la capacité ou l'envie de

poursuivre leur management. Dans leur majorité, ces

sociétés sont parvenues au dernier stade de leur

développement et dégagent des cash-flow stables.

10www.marocentrepreneurs.com

Le capital transmission comprend toutes les solutions qui peuvent

être utilisées pour faciliter la transmission d'une

société à une autre entreprise ou à un tiers en

étant épaulée par un fonds d'investissement et/ou une

banque.

Le capital transmission va généralement de pair

avec le rachat de tous les titres de la société cible. Toutefois,

dans certains cas, les actionnaires historiques souhaitent une participation.

Elle est alors logée dans une holding de reprise.

Les opérations à effet de levier constituent la

grande majorité du capital transmission : il s'agit le plus souvent de

LBO (leveraged buy-out).

2-8-2- Capital transmission et LBO

La levée de fonds dans une opération de capital

transmission a pour objectif l'acquisition d'une entreprise mature en

activité. Le plus souvent, cette société est une PME qui

n'est pas cotée en bourse.

Le but de cette levée de fonds permet de financer la

cession de la PME à l'équipe dirigeante en poste ou à une

équipe venant de l'extérieur.

Le capital transmission concerne essentiellement des

sociétés rentables et bénéficiant d'une bonne

visibilité économique. Elles sont donc capables de rembourser une

dette extérieure. Cela explique pourquoi la majorité des reprises

s'effectuent à travers des opérations de LBO (leverage

buy-out).

En effet, cette technique s'appuie sur un financement partiel

en capital et sur un endettement bancaire qui sera par la suite

remboursé avec les remontées de cash-flow provenant de la

société cible.

Cet endettement permet à l'investisseur de minimiser

son apport en fonds propres et d'en optimiser le rendement.

Ce LBO peut permette de financer :

? Un MBO (management buy-out), opération permettant la

reprise d'une

entreprise par son management ;

? Un MBI (management buy-in) destiné à permettre la

reprise d'une

société par un cadre qui lui est extérieur

;

? Un OBO (owner buy-out). Cette solution permet aux

actionnaires

historiques de conserver une participation dans le capital de

la société transmise. Le cas échéant, un

échéancier peut prévoir la vente de cette participation

résiduelle.

SCHEMA 2 : PLAN D'ACTION DU CAPITAL

TRANSMISSION

Source :

www.capitaltransmission.ch

2-9- Le crédit jeunes Promoteurs

Le crédit jeunes promoteurs est un prêt conjoint,

de l'état et des établissements bancaires, disponible

auprès de la quasi-totalité des banques marocaines. Il s'adresse

aux personnes physiques de nationalité marocaine, âgées de

20 à 45 ans à la date de demande du prêt.

Ces personnes doivent être titulaires d'un diplôme

d'enseignement supérieur, ou de qualification professionnelle.

Conditions d'application

Montant : 90% du montant du projet avec un plafond de 1

million de DHS. Ces 90% sont financés pour 45% par l'Etat et pour 45%

par les banques commerciales.

Durée : 12 ans minimum et 15 ans maximum pour

les prêts de l'Etat et pour 45% par les banques commerciales, 7 ans

minimum pour les prêts des banques.

Taux : 5% pour les prêts de l'Etat, 9% pour les

prêts bancaires Garantie : fonds de garantie,

éléments d'actifs.

2-10- La CCG (Caisse Centrale de Garantie)

La CCG est un établissement de

garantie assimilé à un établissement de crédit en

vertu de la loi bancaire. La CCG est chargée d'une mission

d'intérêt général qui consiste, entre autres,

à partager les risques avec les acteurs du secteur financier pour

faciliter l'accès au financement.

Elle met à la disposition du secteur financier une

offre- produits riche et diversifiée qui épouse les besoins

qu'expriment les TPME tout au long de leur cycle de vie. Elle s'est

engagée dans le financement de l'amorçage et de l'innovation pour

assurer un bon suivi dans la chaîne du financement des start-ups,

notamment au cours des premiers stades de création.

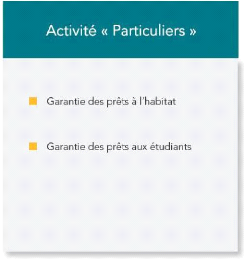

Encadré 1 : ACTIVITES PARTICULIERS ET

ENTREPRISES DE

LA CCG

Source :

ccg.ma

|

Conformément a ce qu'explique l'encadre ci-dessus, la

CCG offre plusieurs produits de garanties :

Damane express :

Ce produit offre la garantie des crédits

d'investissement, d'exploitation et des crédits-bails pour un montant

n'excédant pas 1MDH en faveur des entreprises en création ou

celles en développement. Elle garantit 70% d crédit en

principal.

Ilayki :

Ce produit offre une garantie préférentielle des

prêts en faveur de la création d'entreprise menée par les

femmes. Les concours garantis sont les crédits d'investissement pour un

montant n'excèdent pas 1MDH. Elle représente 80% du crédit

en principal.

Mouwakaba :

Cette offre est principalement dédiée au porteur

de projet, elle garantit les prêts d'honneur leur ayant été

octroyé par le tissu associatif avec un plafond de 300000DH. Elle

représente 70% du crédit principal.

|

|

|

22

|

Damane crea :

Ce produit garanti des crédits d'investissement

à moyen et long terme pour un montant supérieur à 1MDH.

Elle Concerne les entreprises en création ou créer depuis moins

de 3 ans

Le financement des programmes d'investissement se fait avec

des fonds propres minimum de 20% et un prêt maximum de 80%. Le plafond de

garantie est de 10 MDH par opération.

Damane dev :

Il garantit des crédits d'investissement à moyen

et long terme pour un montant supérieur à 1MDH. Elle est

exclusivement dédiée à la réalisation des projets

d'extension réalisée par des entreprises créées

depuis plus de 3 ans. Elle représente 60% du crédit principal.

Damane exploitation :

C'est une garantie des crédits de fonctionnement pour un

montant supérieur a 1 MDH. Elle représente 60% du crédit

principal.

Damane export :

Ce produit offre une garantie du prêt bancaire

dédié au financement des crédits de fonctionnement

supérieur a 1MDH. Pour des entreprises exportatrices qui réalise

au moins 20% de leur chiffre d'affaire a l'export. Elle représente 70%

du crédit en principal.

Cautionement des marches a l'exportation :

Elle garantit des cautionnements de soumission, restitution

d'avance, de retenu de garantie, de bonne fin pour le compte d'entreprise

exportatrice qui soumissionne ou qui sont titulaire de marcher à

l'étranger. Elle représente 70% des cautionnements.

La CCG dispose aussi de produits de cofinancement en occurrence

:

Tamwil invest :

Ce produit offre un financement conjoint avec les banques des

entreprises du secteur de l'industrie. Ce financement se fait de 20% de fond

propre au minimum et de 40% de financement avec un plafond de 10MDH. Le taux

d'intérêt est de 2% hors TVA.

Le fonds de soutien financier aux TPME :

Cette offre propose un financement conjoint avec les banques des

projets de restructuration des TPME. Ce financement est plafonné

à 50MDH.

Renovotel :

Cette offre propose un financement conjoint avec les banques

des projets de rénovation des établissements hôteliers. Le

financement se fait de 15% au fond propre, de 35% de RENOVOTEL et de 50% du

crédit bancaire.

MDM invest :

Ce fond finance avec les banques les programmes de

création d'entreprise promue au Maroc par des marocains résidents

à l'étranger. Le financement se fait de 25% au fond propre et de

10% par MDM Invest, le reliquat est financé par un crédit

bancaire.

2-11- Les cautions douanières : 2-11-1-

Crédit d'enlèvement

Le crédit d'enlèvement est une facilité

qui vous permet d'enlever votre marchandise avant liquidation et paiement des

droits et taxes dus à l'importation. La possibilité vous est

offerte d'opter pour l'un des délais de paiement d'une duree en jours de

15, 30, 45, 90, 120 ou 180 jours à compter de la date de la

délivrance de l'autorisation d'enlever ou d'embarquer les

marchandises.

Le délai que vous aurez choisi est de rigueur et ne

doit en aucun cas être dépassé sous peine de paiement d'un

intérêt de retard au taux en vigueur, du lendemain du jour de

l'échéance du crédit à celui de l'encaissement

inclus.Ce crédit vous est consenti, à votre demande, sur

présentation au Receveur des Douanes du bureau d'enlèvement des

marchandises d'une garantie sous la forme d'une soumission cautionnée

annuelle, renouvelable par tacite reconduction. Les taux de la remise

applicables auxpaiements par crédit d'enlèvement, des droits et

taxes et autres sommes dues dont lerecouvrement incombe à

l'Administration des douanes et impôts indirects, prévus

àl'article 64 bis-2 du décret n° 2-77-862 du 25 chaoual 1397

(9 octobre 1977)comme suit :

- 0,21% pour le crédit d'enlèvement à 15

jours - 0,41% pour le crédit d'enlèvement à 30 jours -

0,62% pour le crédit d'enlèvement à 45 jours - 1,24% pour

le crédit d'enlèvement à 90 jours - 1,65% pour le

crédit d'enlèvement à 120 jours - 2,47 % pour le

crédit d'enlèvement à 180 jours

Pour y souscrire, il suffit de déposer auprès du

receveur des douanes une demande de crédit d'enlèvement ainsi

qu'une soumission cautionnée revêtue des signatures

légalisées du principal obligé (opérateur

désirant souscrire au crédit d'enlèvement) et de

la caution.

Dans le même cadre, la douane a prévu une

facilité supplémentaire à travers l'option «

crédit d'enlèvement national » qui vous dispense, si vous

opérez auprès de plusieurs bureaux douaniers, d'ouvrir un compte

de crédit d'enlèvement auprès de chacun d'eux.

2-11-2- Admission temporaire pour perfectionnement actif /

passif

L'admission temporaire pour perfectionnement actif (ATPA) est

un régime économique qui permet l'importation sur le territoire

marocain, en suspension des droits et taxes des marchandises destinées

à recevoir une transformation, une ouvraison ou un complément de

main-d'oeuvre ainsi que des marchandises dont la liste est établie par

arrêté du ministre chargé des finances après avis du

(ou des) ministre(s) intéressé(s) qui ne se retrouvent pas dans

les produits compensateurs mais qui permettent l'obtention de ces produits,

même si elles disparaissent totalement ou partiellement au cours de leur

utilisation dans le processus de fabrication.

Après avoir reçu la transformation, l'ouvraison

ou le complément de main-d'oeuvre, les marchandises

précitées doivent être soit exportées, soit

constituées en entrepôt, soit placées sous le régime

de l'admission temporaire, avant l'expiration du délai

autorisé.

Le régime de l'admission temporaire pour

perfectionnement actif est accordé aux entreprises disposant de

l'outillage nécessaire (à la fabrication, à l'ouvraison ou

au complément de main-d'oeuvre envisagés) et compatible avec

l'activité exercée. Pour des opérations revêtant un

caractère économique certain (cas des sociétés de

négoce en occurrence la Société ATLAS INTERGROUP

citée en cas pratique 2), cette condition est levée sur

autorisation de l'Administration des Douanes.

2-11-3- Importation / exportation temporaire

L'exportation/importation temporaire pour perfectionnement

passif peut être défini comme l'inverse d'uneadmission temporaire

pour perfectionnement actif. Ce régime permet l'exportation ou

l'importation provisoire, en suspension des droits, taxes, prohibitions

ourestrictions de sortie et d'entrée qui leur sont applicables, de

produits et marchandises d'origine marocaine ou importés en admission

temporaire

pour perfectionnement actif, susceptibles d'être

identifiés à leur retour et ce, pour recevoir, hors du territoire

assujetti, une ouvraison ou une transformation.11

2-12- Les cautions administratives 2-12-1- La

caution provisoire:

Elle permet à un entrepreneur ou à un

fournisseur de soumissionner à un marché public en garantissant

l'engagement qu'il prend de ne pas revenir sur sa décision ou sur ses

propositions au cas où le marché lui serait attribué.

L'administration exige une caution bancaire pour soutenir la participation

à l'adjudication d'un marché public.

La caution provisoire garantit l'engagement que le

commissionnaire a pris pour ne pas revenir sur sa décision ou

proposition au cas où il serait déclaré

adjudicataire12.

La validité de la caution provisoire échoit le

jour de l'attribution du marché. Sa main levée se

matérialise par la restitution par l'administration de l'acte de caution

original.

2-12-2- La caution définitive:

« La Caution Définitive » appelée

aussi « caution de bonne fin » ou encore « caution de bonne

exécution » garantit à l'administration le respect des

engagements contractuels c'est à dire le respect du cahier de charge.

Son montant se situe entre 3 et 5% du montant initial du

marché. Cette caution doit être constituée dans les 20

jours suivant la notification de l'approbation. Sa validité demeure

jusqu'à la réception définitive du marché par

l'administration avec l'achèvement des travaux.

2-12-3- La caution pour retenue de garantie:

Complémentaire à la caution définitive,

cette caution est destinée à remplacer les

prélèvements ou retenues qu'opère l'administration en vue

de se prémunir contre une mauvaise exécution des obligations du

titulaire du marché comme par exemple les défauts

éventuels que peuvent comporter les travaux réalisés. La

libération de la caution

11art. 152-1° du code des douanes

Marocaines

12 L'adjudicataire désigne dans certains pays

la personne qui a remporté un marché public en effectuant l'offre

au moins-disant, c'est-à-dire l'offre par laquelle le prestataire

s'engage à fournir une prestation au moindre coût par rapport

à ses concurrents.

intervient normalement 12 à 18 mois après la

réception définitive du marché. Elle est

matérialisée par la réalisation de l'acte de caution par

l'administration.

2-12-4- La caution pour restitution d'avances ou

d'acomptes:

Elle est délivrée pour garantir à un

maître d'ouvrage le remboursement des avances ou des acomptes qu'il

consent à un titulaire de marché en vue de lui faciliter le

financement des travaux, fournitures ou prestations de services objet du

contrat passé avec lui.

2-13- Escompte d'effets de commerce 2-13-1- Lettre

de change

La lettre de change est un écrit par lequel une

personne physique ou morale, le tireur (l'entreprise: le créancier),

donne à une autre personne le tiré (le client : le

débiteur), l'ordre de payer à une date déterminée

une certaine somme d'argent, à une autre personne (la banque : le

bénéficiaire ou le porteur).

2-13-2- Billet à ordre

Le billet à ordre est un écrit par lequel une

personne appelée souscripteur (le client: débiteur)

reconnaît sa dette et s'engage à payer à une autre personne

appelée bénéficiaire (le créancier,

c'est-à-dire le fournisseur, ou un tiers désigné par lui),

une certaine somme à une époque déterminée. Le

débiteur prend l'initiative et établit lui-même le billet

à ordre par lequel il s'engage à s'acquitter de sa dette à

une date déterminée.

2-13-3- L'affacturage

Un établissement de crédit

spécialisé, appelé factor, achète les

créances détenues par un fournisseur, appelé vendeur, sur

ses clients et ce moyennant rémunération.

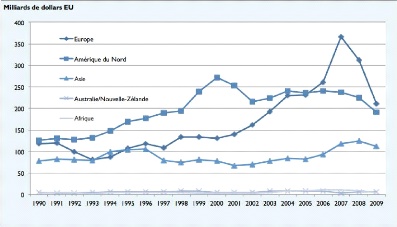

Tableau 1 : Tableau d'activités d'affacturage dans

divers pays d'Afrique en 2009

Source : Factors Chain International

2-14- Crédits de trésorerie

Le crédit de trésorerie finance des besoins

d'exploitation momentanés et occasionnels causés par le

décalage entre les dépenses et les recettes. Ce décalage

commence aux approvisionnements et se termine aux règlements des

clients.

L'utilisation de ce crédit doit être de courte

durée (quelques jours). Il ne doit pas se transformer en crédit

permanent destiné à financer un déficit chronique de

trésorerie.

2-14-1- Crédit de campagne :

Une facilité octroyée à des entreprises dont

l'activité est saisonnière

2-14-2- Préfinancement à l'export

:

Une activité réservée aux entreprises

exportatrices disposant d'une commande préalable

généralement garantie par une banque étrangère.

2-15- Prêt Participatif de Bank Al Amal

Bank al Amal consent des prêts participatifs aux MRE

(Marocains résidant à l'étranger) ou ex-MRE

exerçant ou ayant exercé une activité à

l'étranger et désireux de créer ou de développer

des entreprises au Maroc. Bank al Amal finance conjointement avec une autre

banque la création ou le développement d'entreprise dans tous

secteurs d'activité à l'exclusion du logement et du

négoce.

Conditions d'application :

-Bénéficiaires : entreprise privée

dont le capital social est détenu à hauteur de 20% au moins par

un ou plusieurs résidents marocains à l'étranger.

- Plafond de financement: 40% de l'investissement,

n'excédant pas 5 millions de dirhams.

- Durée : 2 à 15 ans maximum dont un maximum

de 4 ans de différé d'amortissement.

- Taux :7 à 10% selon la durée du

prêt.

- Garantie : Cautionnement Dar Ad Damane à

hauteur de 40%, et par l'établissement bancaire partenaire à

hauteur de 20 %.

2-16- Programme d'appui à la création

d'entreprise « Moukawalati » dédié aux

TPE

Moukawalati est un programme gouvernemental qui vise la

création de 30.000 petites entreprises, à montant

d'investissement inférieur ou égal à 250.000 DHS, à

l'horizon 2008 dans tout le Maroc. Les intéressés doivent

s'inscrire auprès d'un guichet d'accueil et suivre le processus de

sélection. Sont éligibles les personnes de nationalité

marocaine, de 20 à 45 ans, diplômés du baccalauréat

ou de la formation professionnelle.

Le programme Moukawalati comprend :

- Service d'accompagnementà l'étude de

marché et à la réalisation de business-plan, dont le but

est d'aider les porteurs de projet à constituer un dossier solide et

convaincant à présenter aux banques. Une fois le financement

obtenu, Moukawalati accompagne également les entreprises durant leur

première année d'activité.

- Aide à l'accès au crédit :

toutes les personnes qui obtiennent l'appui du programme peuvent

bénéficier de deux mesures au niveau du financement, à

savoir une avance sans intérêts représentant au maximum 10%

de l'investissement et dans la limite de 15.000 Dh, et la garantie du

crédit par l'Etat à hauteur de 85%.

2-17- Prêts du réseau Entreprendre Maroc

Le Réseau Entreprendre Maroc est une association de

chefs d'entreprises créée fin 2004. Il a pour objet de favoriser

l'initiative économique en accordant aux créateurs d'entreprise

des prêts d'honneur, sans intérêts et sans garanties

remboursables sur une période de 5 ans et un accompagnement par des

chefs d'entreprises expérimentés. Ces derniers s'engagent

personnellement en apportant leur nom, leur soutien financier, leur

disponibilité, leurs compétences et leurs réseaux.

Le réseau Entreprendre Maroc soutient actuellement plus

de trente entreprises, dans tous secteurs d'activité.

2-18- Association Maroc Télécom pour la

création et la promotion de l'emploi

Cette association a pour objectif d'aider les jeunes à

concrétiser leurs projets de création d'entreprises. Les porteurs

de projets sélectionnés bénéficient d'un soutien

financier, d'un accompagnement dans les différentes phases de

réalisation de leur projet et d'un suivi pour assurer la

pérennité de leur entreprise.

Conditions d'application :

- Bénéficiaires : marocains de 20

à 39 ans souhaitant créer une entreprise dans tous secteurs

d'activité.

- Montant maximum d'investissement : 300 000 Dh. -

Plafond de financement : 100 000 Dh, sans intérêts

2-19- Fonds Sindibad

Le fonds Sindibad a vocation à renforcer les fonds propres

sous forme de prise de participation dans les entreprises innovantes ou de

haute technologie en phase d'amorçage.

Conditions :

- Bénéficiaires : les entreprises en

création portant un projet innovant dans les domaines des sciences de

l'ingénierie, des sciences de la vie et des nouvelles technologies de

l'information et de la communication.

- Plafond de financement : Entre 10 et 35% du capital de

la société avec un plafond de 4 Millions de Dh, à travers

une prise de participation dans les fonds propres et quasi fonds propres de

l'entreprise.

- Durée de la participation : 5 à 7 ans.

2-20- Société de Participation et de Promotion

du Partenariat (SPPP-Moussa

Hama)

La SPPP prend des participations dans des

sociétés marocaines ou étrangères

créées ou à créer. Elle leur fournit

également conseil et assistance technique, et élabore des

études destinées à servir de base de prise de

participation.

Conditions :

- Bénéficiaires : Cette prise de

participation s'adresse à toute entreprise en démarrage ou en

développement mais aussi entreprises à fort potentiel de

développement, non cotée en bourse, à l'exclusion des

activités d'immobilier ou de négoce.

- Montant : 49% maximum du capital de l'entreprise sans

que cette participation n'excède 10% des fonds propres de Moussa

Hama.

31

- Durée : La sortie du capital s'effectue

dès que l'entreprise est en vitesse de croisière, dans un

délai de 5 à 7 ans

2-21- Upline IT Management

Upline IT Management est la société de gestion

du fonds d'investissement Upline Technologies, fonds dédié au

financement des sociétés actives dans le secteur des technologies

de l'information avec une durée de participation de 3 à 5 ans

2-22- Programme MOUSSANADA

MOUSSANADA est un programme d'accompagnement des PME dans leur

démarche de modernisation et d'amélioration de leur

compétitivité, à travers la mise en place de programmes

d'appui fonctionnels accessibles à l'ensemble des secteurs. Il vise

à accompagner 500 entreprises par an. Peuvent bénéficier

de ce programme d'aide, les PME inscrites au registre de commerce et en

situation régulière vis-à-vis de l'administration fiscale

et de la CNSS, réalisant un chiffre d'affaires annuel hors taxe

inférieur ou égal à 175 millions de Dirhams et Affichant

une performance économique satisfaisante quel que soit leur secteur

d'activité.

Les consortiums ou groupements d'entreprises, en particulier

ceux constitués sous forme de Groupement d'Intérêt

Economique, sont éligibles à ce programme, à condition que

les entreprises les formant répondent aux critères

d'éligibilité. Ce programme contribue au financement des

prestations de services à hauteur de 60% dans la limite de 600 000

Dirhams par entreprise.

2-23- Programme MOUSSANADI TI

MOUSSANADA Technologies de l'Information (TI) est un programme

déployé par le Ministère de l'Industrie, du Commerce et

des Nouvelles Technologies et Maroc PME (ex ANPME) en vue

d'accélérer l'usage des technologies de l'information par les

PME. L'objectif est de doter les entreprises de solutions informatiques

répondant à leurs besoins en leur permettant de disposer d'un

véritable outil au service de l'amélioration de leur

productivité. MOUSSANADA TI est axée sur une approche modulaire

couvrant l'ensemble des besoins d'informatisation des PME. Non seulement les

modules fonctionnels couverts par cette offre TI permettent d'améliorer

et de rationaliser les processus de base de gestion des ressources des

entreprises, mais ils leur permettent aussi de mieux piloter leur

stratégie de développement. La PME peut choisir un ou

plusieurs modules fonctionnels couvrant ses besoins

prioritaires. Le programme MOUSSANADA TI contribue au financement de

l'acquisition et de l'intégration d'une solution informatique, ainsi

qu'au financement de l'investissement dans le matériel et

l'infrastructure informatique associés. MAROC PME (EX ANPME) contribue

au financement du coût d'acquisition des systèmes d'information

couvrant les modules fonctionnels de l'offre MOUSSANADA TI (y compris les

investissements matériels et infrastructure informatique

associée), à hauteur de 70% du coût global dans une

limite de 400 000 Dirhams TTC.Pour bénéficier du

programme MOUSSANADA TI, il faut réaliser un chiffre d'affaires annuel

hors taxe inférieur ou égal à 175 millions de Dirhams,

afficher une performance économique satisfaisante quel que soit leur

secteur d'activité et être inscrit au registre de commerce et en

situation régulière vis-à-vis de l'administration fiscale

et de la CNSS.

2-24- Programme IMTIAZ

Le programme « IMTIAZ », mis en oeuvre par Maroc PME

(ex ANPME) vise le renforcement de la compétitivité des

entreprises.

C'est une compétition nationale d'investissement,

initiée par un appel à projets, ouverte aux PME à fort

potentiel de croissance nécessitant un appoint financier pour

accéder au crédit bancaire. Pour être éligible au

programme « IMTIAZ », l'entreprise doit avoir au minimum 2 ans

d'existence, être porteuse d'un projet de développement, disposer

d'un accord de principe auprès d'une banque partenaire pour l'octroi

d'un prêt, être inscrite au registre de commerce et en situation

régulière vis-à-vis de l'Administration fiscale et de la

CNSS et réaliser un chiffre d'affaires annuel hors taxe inférieur

ou égal à 175 millions de Dirhams.

Le financement se fait par Prime à l'investissement de

20% du montant total du projet, dans la limite de 5 millions de Dirhams.

3- Modèle IVOIRIEN de financement des TPE et PME

Il s'agira pour nous dans cette partie

d'énumérer les différents moyens de financement existants

en Côte-D'ivoire autres que ceux cites pour le Maroc (Autofinancement,

prêt bancaire, capital investissement, capital transmission,

crédit-bail...etc.)

3-1- LES FONDS DE GARANTIES ET DE CAUTION

De nombreuses entreprises n'obtiennent pas de crédits

car très souvent elles ne présentent pas de garantie ou de

cautionnement solide. C'est pour cela que le gouvernement ivoirien a

émis un projet qui vise à la mise en place d'un fonds de garantie

destiné aux PME.

Il y a trois (3) fonds de garantie régionaux auxquels

les entreprises peuvent faire appel en cas de besoin, à savoir :

- Gari S.A situé au TOGO à Lomé (Fonds de

garantie des investissements privés en Afrique de l'ouest) ;

- Fonds de garantie du conseil de l'entente situé au

plateau à Abidjan ;

- FAGACE (Fonds Africain de Garantie et de Coopération

Economique) situé à Cotonou au Benin.

3-2- Les cautions douanières : 3-2-1-

Obligation cautionnée :

Elle sert à couvrir le paiement différé de

TVA à l'état jusqu'à 60 jours.

3-2-2- Crédit d'enlèvement :

Il permet à l'entreprise d'enlever ses marchandises en

différant le paiement des droits de douanes (10j).

3-2-3- Entrepôt fictif :

La douane peut autoriser l'enlèvement de marchandises

non dédouanées à condition qu'elles soient stockées

dans des locaux privés. Tout mouvement de la

marchandise est soumis à une autorisation

préalable de la douane qui exige que l'engagement de conservation du

produit soit cautionné par une banque (durée : 1 an).

3-2-4- Caution d'admission temporaire :

Concerne les marchandises importées en vue d'une

réexportation après transformation. Ces produits étant

destinés à être réexportés doivent

normalement être exemptés de tout dédouanement. La douane

exige cependant la délivrance d'une caution pour garantir le paiement

des droits de douane si en fin de compte la réexportation n'a pas

lieu.

3-2-5- Caution de remboursement de TVA :

Cette caution permet de sécuriser le remboursement des

crédits de TVA aux entreprises.

3-2-6- Caution d'agrément (Douane, CCC, etc...)

:

Qui permet aux entreprises d'obtenir l'agrément lui

permettant d'exercer son activité.

3-3- Les cautions administratives

La Caution sur Marché est une caution

délivrée dans le cadre de la réalisation de marchés

par le client (Appel d'offres, Bonne exécution, Avance de

démarrage, Retenue de garantie).

3-3-1- Caution de soumission ou provisoire :

Cette caution permet à une entreprise de soumissionner

à un marché. 3-3-2- Caution d'avance de

démarrage:

Qui garantit au maître d'ouvrage qu'il sera

remboursé de l'avance consentie si l'entreprise n'exécute pas le

marché.

3-3-3- Caution définitive :

Garantit la bonne exécution du marché et du

recouvrement des sommes dont une entreprise serait reconnue débiteur

envers l'autorité contractante au titre dudit marché.

3-3-4- Caution de retenue de garantie :

Qui permet d'éviter le prélèvement de la

retenue de garantie (couvrant l'obligation du parfait achèvement des

travaux, fournitures ou services) sur les règlements effectués en

cours d'exécution du marché.

3-3-5- La caution en faveur de tiers :

Crédit par lequel la banque engage sa signature en

faveur de tiers pour le compte de son client et en garantie du respect des

obligations de ce dernier.

3-4- Escompte d'effets de commerce 3-4-1- Lettre

de change

La lettre de change est un écrit par lequel une

personne le tireur (l'entreprise: le créancier), donne à une

autre personne le tiré (le client : le débiteur), l'ordre de

payer à une date déterminée une certaine somme d'argent,

à une autre personne (la banque : le bénéficiaire ou le

porteur).

3-4-2- Billet à ordre

Le billet à ordre est un écrit par lequel une

personne appelée souscripteur (le client: débiteur)

reconnaît sa dette et s'engage à payer à une autre personne

appelée bénéficiaire (le créancier,

c'est-à-dire le fournisseur, ou un tiers désigné par lui),

une certaine somme à une époque déterminée. Le

débiteur prend l'initiative et établit lui-même le billet

à ordre par lequel il s'engage à s'acquitter de sa dette à

une date déterminée.

3-4-3- L'affacturage

Un établissement de crédit

spécialisé, appelé factor, achète les

créances détenues par un fournisseur, appelé vendeur, sur

ses clients et ce moyennant rémunération.

3-5- Crédits de trésorerie

Le crédit de trésorerie finance des besoins

d'exploitation momentanés et occasionnels causés par le

décalage entre les dépenses et les recettes. Ce décalage

commence aux approvisionnements et se termine aux règlements des

clients.

L'utilisation de ce crédit doit être de courte

durée (quelques jours). Il ne doit pas se transformer en crédit

permanent destiné à financer un déficit chronique de

trésorerie.

3-5-1- Crédit de campagne :

Une facilité octroyée à des entreprises dont

l'activité est saisonnière 3-5-2- Préfinancement

à l'export :

Une activité réservée aux entreprises

exportatrices disposant d'une commande préalable

généralement garantie par une banque étrangère.

3-5-3- La mobilisation de créances :

La mobilisation de créances est une avance qui vous

permet de mobiliser vos créances à court terme sur

l'étranger. Elle vous permet de disposer immédiatement du montant

des créances que vous détenez sur l'étranger, en attendant

l'encaissement effectif du produit des ventes réalisées.

Si vous réalisez une exportation et que vous accordez

des délais de paiements qui pèsent sur votre trésorerie,

vous pouvez bénéficier de la mobilisation en devises de cette

créance pour obtenir une avance de trésorerie jusqu'à

l'encaissement du produit de votre exportation.A l'échéance, le

produit de l'exportation sert à rembourser l'emprunt initial.

Vous annulez ainsi le risque de change correspondant au

délai entre l'expédition des marchandises et l'encaissement du

produit en anticipant le rapatriement des recettes d'exportation.

37

Vous pouvez utiliser directement le produit de la mobilisation

en devises afin de financer des importations de produits et de matières

premières devant être transformés pour être

exportés ou utilisés pour la fabrication de produits

destinés à l'exportation.

3-5-4- Crédit documentaire :

Sur un large panel de pays, votre banque peut émettre

ou recevoir des lettres de crédit et s'engage, contre réception

de documents conformes, à honorer le paiement à vue, contre

acceptation de traite (paiement à X jours de Bon de Livraison, facture,

etc...), en le différant (paiement différé), en

négociant les documents et/ou Traite (paiement par

négociation).

3-5-5- L'avance en devises import :

Un crédit de trésorerie qui vous permet en tant

qu'importateur de payer vos fournisseurs étrangers sur la base des

termes convenus dans le contrat, sans grever votre trésorerie. Il offre

la possibilité de différer, à une échéance

ultérieure le règlement d'une importation et permet

l'élimination de tout risque : non-paiement, non-transfert, risque de

change, risque de taux ainsi que la suppression du risque de change.

3-5-6- Lettre de crédit stand-by(LCSB)

:

La lettre de crédit stand-by est mise en place pour

garantir des paiements par virement simple ou par remise documentaire. Elle

représente la solution optimale pour assurer une souplesse maximale dans

le traitement des opérations tout en offrant une garantie de paiement

des livraisons. Elle consiste pour une banque de prendre l'engagement

irrévocable d'indemniser son bénéficiaire en cas de

défaillance du donneur d'ordre. Selon le cas, la LCSB peut être

simplement irrévocable avec l'engagement de la seule banque

émettrice (Banque de l'importateur) ou irrévocable et

confirmée avec, en plus, l'engagement de la banque de l'exportateur

(banque confirmant). Avec des principes de fonctionnement proches de ceux du

crédit documentaire, la LCSB est également soumise aux

Règles et Usances Uniformes (RUU) de la Chambre de Commerce

Internationale.

3-6- Fonds BACI (Banque Atlantique)

Le fonds BACI pour la promotion des PME et de l'entrepreneuriat

féminin vise à financer les jeunes entreprises innovantes,

essentiellement des structures de microentreprise.

A noter que ce fonds est doté d'une enveloppe de (05) cinq

milliards de FCFA. Ce qui fait quand même une belle enveloppe pour le

financement de ces jeunes entreprises ciblées.

3-7- Fonds CorisBank International

CorisBank a reçu une ligne de financement de 10

millions d'euros pour l'accompagnement des PME ivoiriennes. Toute PME

ivoirienne peut bénéficier de ce fonds à condition de

remplir les conditions d'accès.

4- Inventaire de quelques moyens de financement existants

Il s'agira pour nous de répertorier un bon nombre de

moyens de financements encore méconnus. Il faut aussi noter que ceux

déjà précités n'y figurerons plus.

Nous aborderons des moyens de financements dits `Nouveaux'

aussi appelés Financements alternatifs.

TABLEAU 2: Tableau répertoriant les

autres techniques de financement extérieur pour les PME et

entrepreneurs

Source:OCDE, (2013),Alternative financing instruments

for SMEs and entrepreneurs, OCDE, Paris

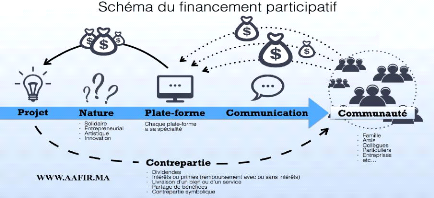

4-1- Financement participatif ou Crowdfunding:

Le financement participatif est une nouvelle forme de

financement qui permet à une entreprise de financer son projet

auprès de la foule (particuliers, business Angels, etc.), par

l'intermédiaire des plateformes de financement participatif. Ce mode

comprend trois types de financement, le Crowdlending

(prêt rémunéré par intérêts),

le Crowdequity (financement contre participation au capital),

le Crowdcharity (dons sans contrepartie ou dons avec

contrepartie).

Ce type de financement est une alternative intéressante

pour les entrepreneurs nouvellement installés grâce à son

caractère moins exigeant.

SCHEMA 3: SCHEMA DU CROWDFUNDING

Source:www.mg.undp.org

4-2- La titrisation de créances :

La titrisation (ou securitization en anglais) concerne la

majorité des cas de transformation des créances. À

l'instar des autres procédés tels que l'affacturage, l'escompte,

la cession Dailly, etc., la titrisation permet également de trouver de

l'argent frais, notamment pour le financement des besoins d'exploitation. La

titrisation est une technique financière qui consiste, pour une

entreprise (cédant), à obtenir du financement en cédant

des actifs financiers, tels que des créances, à une

société ad hoc (émetteur). Et ce dans le but

d'améliorer le cycle d'exploitation.

Il faut remarquer que l'opération de titrisation peut

être utilisée par les banques ou établissements de

crédit. Dans ce cas, leur but est de réduire le montant du

capital règlementaire exigé pour faire face aux risques qu'elles

ont dans leurs livres. Sinon, d'obtenir une ressource de financement à

partir de leurs encours de crédit. Et ce dans de meilleures conditions

(prix attractif, maturité cohérente...).

1. Le cédant vend l'actif ou le portefeuille d'actifs

à l'émetteur d'obligations dans le but de les transformer en

titres négociables et liquides

2. L'émetteur ou la société ad hoc

achète l'actif ou le portefeuille d'actifs, et émet des

obligations sur le marché des capitaux

3. Les investisseurs, sont finalement ceux qui

achètent les obligations

Une fois reçu, le prix de souscription est ensuite

remis au cédant. En principe, n'importe quel actif peut faire l'objet de

titrisation du moment qu'il génère des flux de trésorerie.

Des créances hypothécaires, des dettes diverses, un immeuble

générant des loyers, etc.

La titrisation nécessite des préparations

préliminaires dont :

? La collecte des données sur les actifs

titrisés

? La mise en place d'un document juridique

élaboré

? La revue des procédures internes de la banque

initiatrice

Depuis sa création, la titrisation a bien

évolué. Ce qui a donné naissance à la titrisation

synthétique. Sa particularité est qu'elle ne prévoit pas

de vente effective de créances à l'entité de titrisation.

Il n'y a donc pas de transfert d'actifs, mais plutôt un transfert de

risque grâce à ce qu'on appelle : un dérivé de

crédit.

Développé depuis une dizaine d'années

dans les marchés financiers, un dérivé de crédit

est un instrument financier qui vise à transférer le risque de

crédit d'un actif d'une contrepartie vers une autre contrepartie par le

biais d'accords bilatéraux. La contrepartie au contrat

dérivé accepte ainsi de payer les pertes subies par le

détenteur des actifs, si un défaut de paiement a lieu sur ces

derniers.

Les dérivés de crédit peuvent recouvrir

plusieurs produits tels que les Credit Default Swaps (CDS)ou les Collateralized

Debt Obligations (CDOs)

La titrisation comporte de nombreux avantages dont la

diversification des sources de financement permettant d'étendre le

groupe d'investisseurs dont dispose une entreprise, la transformation

immédiate du portefeuille non liquides en des titres liquides. Et ce,

grâce au grand nombre d'investisseurs présents sur le

marché des capitaux, l'amélioration de la présentation du

bilan (ce type de financement permet effectivement de réduire les

besoins en fonds propres et optimiser la rentabilité), le transfert des

risques(les risques de perte sur le portefeuille sont passés chez les

investisseurs), la réduction des couts d'intérêts, en

dissociant la note des produits titrisés de sa propre note.

Outres ces avantages pour le cédant, la titrisation

présente aussi des avantages pour l'autre partie en occurrence

l'investisseur. Ces avantages sont répertoriés comme suit :

? Réponse aux besoins spécifiques, et parfois

uniques, des investisseurs

? Réalisation éventuelle de plus-values au moment

de la cession des titres

? Diversification de portefeuille dans des produits peu

risqués

? Possibilité d'investir dans des classes d'actifs

nouvelles (actions, obligations

classiques, bon du Trésor, immobilier, etc.)

Aussi, La titrisation permet de financer le crédit pour

des secteurs-clés (notamment le crédit à la consommation)

en donnant l'accès aux investisseurs non bancaires. De plus la vente

d'actifs titrisés sur le marché permet de créer des prix

publiquement accessibles.

À titre de rappel, sur le marché des capitaux,

il existe deux types de marchés : primaire et secondaire. C'est sur le

marché primaire que sont émis tous les nouveaux actifs

financiers. Le marché secondaire, quant à lui,

désigne le marché sur lequel s'échangent les titres

déjà existants.

Toute fois la titrisation de créances comporte des

risquesqu'il ne faut pas occulter.

En effet, d'une part, vu le nombre d'intervenants et la

complexité de l'opération, la titrisation peut engendrer des

couts de montage assez élevés.

D'autre part, le transfert des risques chez l'investisseur

risque d'entrainer une perte financière si les flux

générés sont trop faibles ou si le portefeuille est de

mauvaise qualité.

4-3- Le financement Mezzanine :

Le financement mezzanine dit « dette junior » ou

subordonnée est une forme de dette qui est subordonnée au

remboursement prioritaire d'une dette bancaire dite « dette senior

».Le financement mezzanine se situe entre la dette bancaire et les

capitaux propres.Le terme « mezzanine » vient de

l'italien « mezzo » qui signifie « au milieu ».

Les premières années, seule la dette bancaire

est remboursée, son remboursement est subordonné au remboursement

de cette dernière. Il est donc « in fine »,

c'est-à-dire en fin d'opération.

Idéal pour certains investisseurs lors d'un financement

d'entreprise, on l'utilise essentiellement dans deux cas :

? Le financement d'une entreprise en croissance qui

dégage une forte rentabilité, mais qui n'a pas encore la

solidité nécessaire pour faire un emprunt bancaire trop

important. (Ex : le cas pratique N1 situé plus bas)

? Le financement d'une entreprise en LBO

(Leverage Buy-Out), c'est-à-dire dans le cadre du rachat d'une

entreprise par un fort endettement bancaire en créant une

société holding.

La dette mezzanine étant in fine, l'entreprise

aura grandi lors du remboursement et profitera de l'effet de levier. C'est un

moyen de financement très flexible qui permet de construire un montage

financier « sur mesure » pour l'entreprise.

Il est constitué de dettes au moyen d'obligations

(forme d'emprunt) de capital au moyen actions (une partie du capital social de

l'entreprise)

Les obligations peuvent être de différents types

:

? Obligations Convertibles en Actions (OCA),

c'est-à-dire des obligations qui peuvent être transformées

directement en actions ;

? Obligations avec Bons de Souscription d'Actions

(OBSA), c'est-à-dire des obligations qui donnent le droit

d'acquérir des actions.

À la fin de l'opération, le « mezzaneur

» qui détient la mezzanine, peut choisir parmi les deux

possibilités suivantes :

? Soit de se faire rembourser son prêt par l'entreprise

à l'échéance des obligations ;

? Soit d'obtenir des actions de l'entreprise selon les

modalités fixées lors du montage de l'opération.

Le financement mezzanine fait partie du schéma à

étages de financement entre la dette et les capitaux propres. On parle

de « mezzanine » pour qualifier une dette qui se situe entre

les fonds propres et la dette financière classique à

laquelle elle est subordonnée.

L'intérêt de cette dette mezzanine est de

permettre d'augmenter l'endettement de votre société et par

conséquent d'accroître votre effet de levier dans le cadre par