|

UNIVERSITE DE COCODY UFR-SEG / CIRES

PROGRAMME DE FORMATION EN GESTION DE LA POLITIQUE ECONOMIQUE

NATIONS UNIES

COMMISSION ECONOMIQUE POUR L'AFRIQUE

BUREAU AFRIQUE DE L'OUEST

Mémoire Professionnel

INTEGRATION REGIONALE ET

PROMOTION DES INVESTISSEMENTS DANS L'ESPACE UEMOA

DESS HE - GPE

Hautes Etudes en Gestion de la Politique

Economique

Présenté par

Sous la direction de

HOMEVOR Etsri

Auditeur 6ème promotion

AHOHE Emile

Senior Economic Affairs Officer

juillet 2005

ACBF Programme GPE WBI

African Capacity

Building Foundation

08 BP 1295 Abidjan 08 - Côte d'Ivoire

Tél : (225) 22 48 62 12 - Fax : (225) 22 48 82

84

World Bank

Institute

TABLE DES MATIERES

AVANT-PROPOS......................................................................................................................................................

iii

REMERCIEMENTS

....................................................................................................................................................

iv SIGLES ET ACRONYMES

...........................................................................................................................................

v RESUME

......................................................................................................................................................

vi

INTRODUCTION....................................................................................................................................................................

1

CHAPITRE 1 FONDEMENT THEORIQUE DE L'INTEGRATION ET DES

POLITIQUES REGLEMENTAIRES

DE L'UEMOA

..............................................................................................................................................

4

Section 1 Aperçu sur l'UEMOA

.............................................................................................................................

4

Section 2 Revue sélective de

littérature................................................................................................................

6

2.1. Le processus d'intégration

économique...................................................................................

6

2.2. L'intégration commerciale régionale

........................................................................................6

2.3. Des échanges commerciaux aux investissements

................................................................... 8

Section 3 Aspects théoriques de quelques politiques

réglementaires de l'UEMOA............................ 10

3.1. La politique industrielle

...........................................................................................................

10

3.2. Le rôle de la convergence

.........................................................................................................

11

3.2.1. La maîtrise de

l'inflation.......................................................................................................

11

3.2.2. La convergence budgétaire

..................................................................................................

12

CHAPITRE 2 ENVIRONNEMENT REGLEMENTAIRE ET

MACROECONOMIQUE............................................ 14

Section 1. Environnement

réglementaire............................................................................................................

14

1.1. Les politiques

sectorielles.........................................................................................................

14

1.1.1. La politique commerciale

.....................................................................................................

14

1.1.2. La politique industrielle commune

.....................................................................................

17

1.1.3. Les politiques énergétique et minière

communes............................................................. 19

1.2. Le code d'investissement et la

fiscalité...................................................................................

19

1.2.1. Le Code communautaire

d'investissement........................................................................

19

1.2.2. La fiscalité

...............................................................................................................................

21

Section 2. Environnement

macroéconomique...................................................................................................

22

2.1. La convergence et l'assainissement de l'environnement

macroéconomique ................... 22

2.2. Le niveau des infrastructures physiques

...............................................................................

25

2.2.1. Dans le domaine du transport

.............................................................................................

25

2.2.2. Dans le domaine des télécommunications

......................................................................... 26

2.2.3. Dans le domaine de

l'énergie...............................................................................................

27

2.3. Le marché financier régional

...................................................................................................

28

2.3.1. Les organes de facilitation des investissements

................................................................ 28

2.3.2. Les institutions de financement et de garantie des

investissements .............................. 29

2.4. Les performances en matière d'intégration dans

l'espace UEMOA .................................. 30

CHAPITRE 3 EVOLUTION DES INVESTISSEMENTS DANS L'ESPACE

UEMOA................................................ 33

Section 1. Tendance de l'investissement dans l'espace

UEMOA................................................................ 33

1.1. L'investissement

intérieur........................................................................................................

33

1.2. L'investissement direct étranger

.............................................................................................

35

1.3. L'Estimation des effets de l'intégration sur les

investissements directs étrangers .......... 40

Section 2. Entraves aux investissements dans l'espace UEMOA

................................................................ 42

2.1. Les contraintes d'accessibilité et de

disponibilité

................................................................. 42

2.2. Les contraintes

d'environnement............................................................................................

43

2.3. Les contraintes aux investissements directs

étrangers......................................................... 44

Mémoire professionnel HOMEVOR Etsri

i

CHAPITRE 4 PERSPECTIVES ET RECOMMANDATIONS SUR LA PROMOTION

DES INVESTISSEMENTS DANS L'ESPACE UEMOA

......................................................................................................................

46

Section 1. Environnement plus favorable au secteur

privé...........................................................................

46

1.1. Le développement du secteur des PME/PMI

........................................................................ 46

1.2. La facilitation du financement des activités des

PME/PMI ................................................. 47

Section 2. Amélioration du climat de l'investissement dans

l'espace UEMOA ..................................... 48

2.1. Les actions à engager au niveau national

..............................................................................

48

2.2. Les mesures à adopter au niveau régional

............................................................................

51

CONCLUSION

......................................................................................................................................................................

54

RÉFÉRENCES

BIBLIOGRAPHIQUES................................................................................................................................

55

ANNEXES

......................................................................................................................................................................

57

Tableaux

Tableau 1 : Destination des exportations et origines des

importations de l'UEMOA, 1994-2000 (%) .... 17

Tableau 2 : Exportations et importations intra-communautaires de

produits manufacturés dans

l'UEMOA, moyenne de 1994-1999 (en millions de dollars)

..................................................... 17

Tableau 3 : Fiscalité dans les pays l'UEMOA

.................................................................................................

22

Tableau 4 : Situation des indicateurs de convergence dans

l'UEMOA, 2000-2004 ................................... 24

Tableau 5 : Comparaison de l'infrastructure de transports dans

certains pays de l'UEMOA, 2004 ...... 26

Tableau 6 : Comparaison de l'infrastructure des

télécommunications dans certains pays de l'UEMOA

en 2002

.............................................................................................................................................

27

Tableau 7 : Indice d'intégration régionale par

pays, 1995-1999 (base 100 en 1994) .................................. 32

Tableau 8 : Investissement intérieur moyen sur les

périodes 1990-1995 et 1996-2001 dans l'UEMOA

(en millions de $US)

.......................................................................................................................

34

Tableau 9 : Taux d'épargne et taux d'investissement dans

l'espace UEMOA........................................... 34

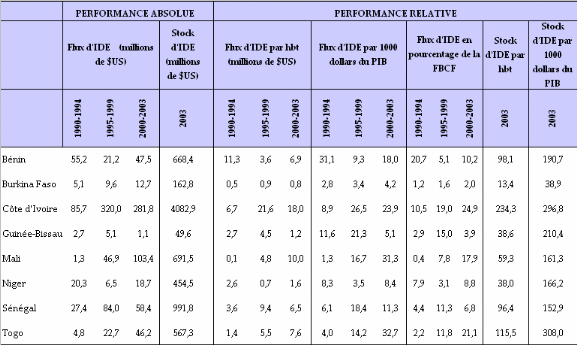

Tableau 10 : Performance en matière d'IDE dans les Etats

membres de l'UEMOA, 1990-2003 .............. 38

Tableau 11 : Estimation du modèle (variable

dépendante est l'investissement direct étranger) ............

41

Tableau 12 : Obstacles aux investissements directs

étrangers en Afrique tels que perçus par des entreprises

transnationales, 2000-2003

......................................................................................

45

Figures

Figure 1 : Indice d'intégration de quelques

communautés économiques régionales africaine, 1995-1999

(base 100 en 1994)

.............................................................................................................................

31

Figure 2 : Investissements publics et privés dans l'UEMOA,

1990-2001, en millions de $US ................. 33

Figure 3 : Taux d'investissement dans l'UEMOA, 1990-2001, en

millions de $US ................................... 35

Figure 4 : Flux nets d'IDE dans l'UEMOA, 1990-2003, en millions

de dollars US .................................... 36

Figure 5 : Répartition des flux nets d'IDE entre les Etats

membres de l'UEMOA, 2000-2003 ............ 37

Figure 6 : Investissements directs étrangers et formation

brute de capital fixe privée dans l'UEMOA,

1990-2001 (en pourcentage du

PIB)................................................................................................

39

Encadrés

Encadre 1 Représentation simplifiée du rôle

de l'industrie dans la dynamique des secteurs ............... 11

Encadré 2 La Banque malienne de solidarité (BMS),

entre banque classique et micro-crédit ................ 47

Encadre 3 Qu'entend-on par climat de l'investissement ?

..........................................................................

49

Encadré 4 Les Iles Seychelles attirent les entreprises

offshore avec son régime fiscal allégé .................

50

Encadré 5 La gouvernance et le climat de l'investissement

........................................................................ 52

Mémoire professionnel HOMEVOR Etsri

ii

AVANT-PROPOS

Le présent mémoire professionnel est

présenté en vu de l'obtention du Diplôme

d'Etudes Supérieures Spécialisées en Gestion

de la Politique Economique (DESS HE-

GPE), diplôme de 3ème cycle du

Programme de Formation en Gestion de la Politique Economique. Il consacre un

cycle de formation intensif de quinze (15) mois dont douze (12) mois

d'enseignement et trois (3) mois de stage.

Le Programme de Formation en Gestion de la

Politique Economique vise le renforcement des capacités

humaines des cadres des administrations publiques, parapubliques et

privées des pays de la sous-région ouest africaine dans le

domaine

de l'analyse et de la gestion des politiques économiques.

Les enseignements portent sur l'application des instruments essentiels de

l'économie et de la gestion à l'analyse

de la politique économique dans les pays en

développement et à la définition des

stratégies de réformes à l'échelle

macroéconomique et microéconomique.

Le stage a été effectué au Bureau

pour l'Afrique de l'Ouest de la Commission Economique des Nations

unies pour l'Afrique (UNECA en anglais), en vertu de l'accord de

coopération signé entre les directions du Bureau et du Programme

GPE.

La Commission Economique pour l'Afrique (CEA) est l'une

des cinq commissions régionales des Nations unies,

créée en 1958. Son rôle en tant qu'organe de l'ONU en

Afrique, est de soutenir le développement économique et

social de ses 53 Etats membres, d'encourager l'intégration

régionale et de promouvoir la coopération internationale

pour le développement de l'Afrique. La CEA relève du

Conseil Economique et Social des Nations unies et opère cinq bureaux

sous-régionaux dont celui de l'Afrique de l'Ouest (basé

à Niamey), celui de l'Afrique de l'Est (basé à

Kigali), celui de l'Afrique centrale (basé à Yaoundé),

celui de l'Afrique du Nord (basé

à Tanger) et celui de l'Afrique australe (basé

à Lusaka).

Le Bureau pour l'Afrique de l'Ouest dont les actions

couvrent toute l'Afrique occidentale fait partie des cinq bureaux

sous-régionaux qui contribuent à un niveau sous-régional

au programme de travail et appuient les services extérieurs. L'analyse

des politiques et le plaidoyer, la communication, le partage des

connaissances et l'assistance technique font partie des moyens et

services pour appuyer les Etats membres.

Les opinions exprimées dans cette étude sont

celles de l'auteur et ne reflètent pas nécessairement

celles de la Commission Economique pour l'Afrique.

Mémoire professionnel HOMEVOR Etsri

iii

REMERCIEMENTS

Au terme de cette étude, nous tenons à

manifester notre reconnaissance à l'endroit de

toutes les personnes physiques et morales qui ont

contribué à la réalisation de cette

étude et à la réussite de notre

formation.

Aussi voulons-nous remercier M. Halidou OUEDRAOGO, Directeur

du Bureau pour l'Afrique de l'Ouest de la Commission Economique pour l'Afrique

pour nous avoir offert l'opportunité d'effectuer notre stage dans

son institution. Ses conseils et ses encouragements nous ont soutenu tout

au long de notre travail.

Nous remercions particulièrement M. Emile AHOHE,

Economiste Principal du

Bureau, qui malgré ses nombreuses contraintes

professionnelles a accepté de diriger

ce travail. Sa constante disponibilité ainsi que ses

orientations, observations, critiques

et suggestions témoignent de l'intérêt

personnel et sincère qu'il a porté au thème de

l'étude. Nous tenons à remercier

également M. Souleymane TRAORE, Statisticien- Comptable National

à la CEA. Ses observations et suggestions nous ont

également permis d'améliorer continûment le contenu de ce

travail.

Nous ne saurons passer sous silence les contributions

de M. Bossa VLAVONOU, Economiste, pour ses conseils et ses

propositions, et de M. Ben KOULIBALI, Statisticien-Economiste, pour

son assistance technique. Le climat convivial et la logistique fournie

par le Bureau de la CEA de Niamey nous ont permis d'effectuer notre stage dans

les meilleures conditions. Que tout le staff technique et le personnel

du Bureau trouvent dans ce travail le fruit de leur franche

collaboration.

Nous voulons traduire également notre

reconnaissance au Dr. Paul Assaba SECA, Directeur du Programme GPE, et

à travers lui toute l'Administration du Programme pour le savoir faire

dont ils ont fait preuve pour assurer le bon déroulement de notre

formation. Nos remerciements vont également au Professeur Mama

OUATTARA, Directeur du Centre Ivoirien de Recherches Economiques et

Sociales (CIRES) et à tous les intervenants au Programme GPE,

universitaires comme professionnels, pour

la qualité des enseignements dispensés.

Enfin nous souhaitons exprimer notre gratitude à

l'Institut de la Banque Mondiale et

à la Fondation pour le Renforcement des Capacités

en Afrique pour l'appui financier qui nous a été offert au cours

de cette formation.

Mémoire professionnel HOMEVOR Etsri

iv

SIGLES ET ACRONYMES

BCEAO Banque Centrale des Etats de l'Afrique de

l'Ouest

BOAD Banque Ouest Africaine de Développement BRVM Bourse

Régionale des Valeurs Mobilières CAE Communauté de

l'Afrique de l'Est

CCI Code Communautaire d'Investissement

CEA Commission Economique pour l'Afrique

CEDEAO Communauté Economique des Etats de l'Afrique de

l'Ouest

CEMAC Communauté Economique et Monétaire d'Afrique

Centrale

CNUCED Conférence des Nations Unies sur le Commerce et le

Développement

CPI Centre de Promotion des Investissements

CREPMF Conseil Régional de l'Epargne Publique et des

Marchés Financiers

FAGACE Fonds Africain de Garantie et de Coopération

Economique

IDE Investissement Direct Etranger

NEPAD New Partnership for Africa's Development

(Nouveau Partenariat pour le Développement de

l'Afrique)

OHADA Organisation pour l'Harmonisation en Afrique du Droit des

Affaires

OMD Objectifs du Millénaire pour le

Développement

PCS Prélèvement Communautaire de

Solidarité

PER Programme Economique Régional

PIB Produit Intérieur Brut

PME Petite et Moyenne Entreprise

PMI Petite et Moyenne Industrie

RAMPE Réseau d'Appui à la Micro et Petite

Entreprise

SADC Southern Africa Development Community

(Communauté de Développement d'Afrique

Australe)

SGI Société de Gestion et d'Intermédiation

TCI Taxe Conjoncturelle à l'Importation TDP Taxe Dégressive de

Protection

TEC Tarif Extérieur Commun

TPC Taxe Préférentielle Communautaire

UE Union Européenne

UEMOA Union Economique et Monétaire Ouest Africaine

UMA Union du Maghreb Arabe

Mémoire professionnel HOMEVOR Etsri

v

Intégration régionale et promotion des

investissements dans l'espace UEMOA

RESUME

La présente étude examine l'effet des

politiques économiques, sous le schéma d'intégration

de l'Union Economique et Monétaire Ouest Africaine (UEMOA), sur les

investissements dans l'espace économique de l'Union au regard

des dispositions réglementaires communes élaborées.

L'étude se base sur une analyse descriptive, quantitative et

qualitative des flux d'investissements actuels et sur une projection

économétrique. L'unification des espaces économiques

nationaux, l'harmonisation des politiques sectorielles et l'assainissement

du cadre macroéconomique sont les objectifs majeurs que s'est

assigné l'UEMOA à sa création. Le cadre

réglementaire, tel que défini dans les textes vise la

création d'un environnement favorable pour un développement

des activités et partant, pour une intensification des investissements.

Les objectifs ont été définis, les stratégies de

mise en oeuvre élaborées, des mesures qui facilitent la mise

en oeuvre ont été adoptées. Mais dans les faits,

la réalisation effective se fait parfois attendre et les

réformes de l'UEMOA n'ont pas encore permis d'insuffler aux

investissements la dynamique soutenue attendue. Certes, si l'analyse

à révélé une croissance des

investissements privés dans l'espace économique de l'Union,

et en l'occurrence celle des investissements directs étrangers,

les résultats suggèrent que ces performances seraient plus

significatives si le schéma d'intégration

de l'UEMOA s'appliquait effectivement et fonctionnait

pleinement.

Les perspectives de la promotion des investissements dans

l'espace économique de l'Union peuvent être

améliorée. Mais cela implique d'entreprendre certaines actions

tant au niveau régional que national. Au niveau national, le

respect et la mise en oeuvre effective des décisions

adoptées communément dans le cadre de l'Union peuvent y

contribuer. Les Etats devront également améliorer

l'environnement de façon à le rendre plus favorable et

incitateur pour les entrepreneurs privés locaux et

les investisseurs étrangers. La stabilité

politique et sociale associée à la stabilité

économique permettraient d'inspirer plus de confiance aux investisseurs

potentiels.

Il convient aussi de réitérer à ce niveau

l'importance de faciliter l'implantation des

petites et moyennes entreprises et surtout de leur offrir des

financements adaptés à leur besoin d'investissements. A

l'échelon régional, un meilleur suivi de la mise en oeuvre des

politiques économiques de l'Union permettrait de raffermir les actions

de l'Union. La réalisation du marché commun est à

renforcer, et la facilitation de la libre circulation des personnes, des

marchandises et des capitaux y contribuerait fortement. Somme

toute, seule la consolidation de l'espace économique de l'Union

permettrait aux Etats membres de l'UEMOA de bénéficier

pleinement des effets attendus de l'intégration.

Mémoire professionnel HOMEVOR Etsri

vi

Intégration régionale et promotion des

investissements dans l'espace UEMOA

Introduction

Le financement du développement en Afrique était

synonyme, il y a quelques années encore, de dépenses

publiques, d'aides de donateurs, de prêts d'organismes de

financement ou d'autres sources de fonds publics. Longtemps

relégué en arrière plan, le rôle moteur du secteur

privé à la croissance économique et au

développement est aujourd'hui reconnu. Mais pour que l'initiative

privée puisse jouer son rôle d'agent du

développement que lui confère de plus en plus les

gouvernements africains, il importe de créer des conditions

favorables et propices aux investissements du secteur privé, local et

étranger. Ce à quoi s'attèlent beaucoup

de pays africains depuis quelques années,

généralement à travers des codes d'investissements

plus attractifs et la création d'agences nationales de promotion des

investissements.

Le Nouveau partenariat pour le développement de

l'Afrique (NEPAD) adopté en

2001 offre au continent africain un cadre

stratégique global de développement qui s'appuie fortement,

d'une part, sur la stratégie d'intégration

économique régionale par la création d'espaces

optimaux capables de rentabiliser les investissements et produire des

économies d'échelle, et d'autre part, sur la facilitation

de l'essor du secteur privé national et l'attraction des

investissements directs étrangers. Le NEPAD encourage notamment la

croissance des flux de capitaux privés en direction de l'Afrique

en vue de remédier à la pénurie de ressources. Pour

attirer les capitaux sur

le continent, les Etats se doivent d'élargir

leur espace, de garantir la sécurité des investissements et

améliorer la gouvernance politique, institutionnelle et d'entreprise.

Pour ce faire il faut « créer des environnements incitatifs

à l'échelle régionale où les entreprises

peuvent entrer dans une compétition transparente, disposer d'un

système juridique transparent et efficace où les

règles de la concurrence sont bien fixées, les droits

de propriétés clairs pour les investisseurs locaux et

étrangers et les informations fiables en ce qui concerne les

marchés et les risques » (Kassé, 2003).

Cette vision vient confirmer et renforcer la dynamique

déjà créée en Afrique par les communautés

économiques régionales en général et par

l'Union Economique et Monétaire Ouest Africaine (UEMOA) en

particulier. Les politiques d'intégration dans leur ensemble visent

à encourager la production et accroître les échanges et les

investissements. L'intégration économique régionale

devait procurer entre autres avantages : une réduction des

coûts de production à l'intérieur de la région

grâce aux économies d'échelle et la réduction

des coûts de transaction par le démantèlement des

barrières tarifaires et non tarifaires ; une baisse des prix due

à la réduction des tarifs, à la concurrence et à

l'élargissement de la gamme de choix des consommateurs ; une

accélération du rythme des investissements attirés

par un marché élargi et un code d'investissement plus attrayant.

Des politiques incitatives

Mémoire professionnel HOMEVOR Etsri

1

Intégration régionale et promotion des

investissements dans l'espace UEMOA

ont été initiées au sein de

l'UEMOA pour relancer l'activité économique dans

ses

Etats membres. Outre les réformes visant la

restauration des grands équilibres

macroéconomiques, la mise en oeuvre de

politiques communes commerciale, industrielle, minière et

énergétique, l'instauration d'un tarif extérieur commun

(TEC)

et l'adoption d'un code communautaire des investissements

visent à soutenir le développement dans la région.

Mais les performances économiques dans la zone restent

encore faibles. Au cours des cinq dernières années, la

croissance économique moyenne dans l'espace UEMOA était

seulement d'environ 2,6% et le taux d'investissement restait faible,

se situant autour de 16% du PIB. Ces faibles performances sont largement en

deçà des 30% de taux d'investissement nécessaire pour

atteindre les 6 à 8% de croissance économique, seuil critique

établi comme nécessaire pour réaliser les objectifs du

millénaire pour le développement (OMD) à l'horizon

2015.

L'intégration financière a été

renforcée par la monnaie unique et par la consolidation

du marché financier régional. La création

de la Bourse Régionale des Valeurs Mobilières (BRVM) visait

à constituer un complément au système bancaire dans

le cadre de la mobilisation de l'épargne et du financement de

l'investissement dans les pays de l'Union. En outre les divers organes et

institutions de facilitation, de promotion, de financement et de garantie des

investissements opérant dans l'espace UEMOA (BOAD, FAGACE, Fonds

GARI....) ont permis de lever certaines barrières

et faciliter le financement des activités productives et

le développement des affaires.

En dépit des efforts fournis, l'espace UEMOA

reste perçu comme une zone à haut risque par les

investisseurs du fait de l'insécurité des droits de

propriété et des insuffisances des réglementations et

des marchés. Ainsi, sur la base d'indicateurs tels que l'ouverture

des pays aux investissements directs (IDE), la volatilité

et la vulnérabilité économique, les conditions locales

de travail et l'intensité bureaucratique et la corruption, Credit

Risk International attribuait en 2003 une notation de 3,4 comme risque

moyen d'investissement1 dans l'espace UEMOA contre

3,2 points pour l'Afrique toute entière. L'environnement

des affaires n'est donc pas

des plus favorables au sein de l'UEMOA. Pourtant cette

communauté économique régionale apparaît

être l'une des formes les plus élaborées

d'intégration sous régionale sur le continent.

Si au sein de l'UEMOA, des progrès ont

été réalisés dans la libéralisation et

la facilitation des échanges, le schéma d'intégration

économique et monétaire de l'Union a t-il permis d'insuffler

une dynamique soutenue au climat des affaires et de promouvoir les

investissements dans son espace économique ? L'étude

examine la contribution de l'intégration à la promotion

des investissements dans l'Union.

1 Sur une échelle de notation de 7 points : 1 pour

risque dangereux à 7 pour risque excellent

Mémoire professionnel HOMEVOR Etsri

2

Intégration régionale et promotion des

investissements dans l'espace UEMOA

L'objectif principal de la présente étude

est d'évaluer les effets des politiques

réglementaires de l'UEMOA sur la promotion et le

développement des

investissements dans son espace économique.

En particulier l'étude vise à :

analyser les politiques réglementaires de l'UEMOA

susceptibles d'influencer les investissements et les contraintes à leur

mise en oeuvre ;

évaluer le rôle de l'intégration sur les

investissements dans l'Union ;

examiner les perspectives et les recommandations

de la promotion des investissements dans l'espace UEMOA.

L'étude est basée sur une recherche documentaire

à partir des textes réglementaires

et des décisions adoptées par l'UEMOA. Des

recherches complémentaires ont été

effectuées pour compléter ces informations. Des

données secondaires provenant de sources diverses (Banque mondiale, CEA,

CNUCED, UEMOA et autres institutions), ont été réunies

pour des analyses descriptives et comparatives. Une estimation

économétrique a été également

menée pour estimer l'effet de l'intégration

économique sur les investissements étrangers dans l'UEMOA.

L'étude est structurée en quatre (4) chapitres.

Le premier chapitre développe le cadre théorique dans lequel

s'inscrit l'étude. Le second chapitre présente l'environnement

réglementaire et macroéconomique de l'Union. L'évolution

des investissements dans l'espace UEMOA et l'effet de l'intégration sur

les investissements sont analysés dans

le troisième chapitre. Enfin le quatrième

chapitre examine les perspectives et les

recommandations sur la promotion des investissements dans

l'espace UEMOA.

Mémoire professionnel HOMEVOR Etsri

3

Intégration régionale et promotion des

investissements dans l'espace UEMOA

Chapitre 1

Fondement théorique de l'intégration et

des politiques réglementaires de l'UEMOA

Le concept d'intégration économique

régionale est parfois ambigu car il peut désigner

aussi bien un résultat qu'un instrument de politique

économique. L'intégration économique comme

résultat signifie une intensification des échanges

de biens et de services, des personnes et de

capitaux, à l'intérieur d'une zone géographique

composée de plusieurs Etats indépendants. Comme instrument de la

politique économique, l'intégration économique

désigne tout accord de coopération ayant une portée

économique entre Etats indépendants d'une région

donnée. Ces accords visent, la plupart du temps,

l'intégration des marchés à l'intérieur de la

région, autrement dit la réalisation de

l'intégration au sens premier du terme. Les accords entre Etats

peuvent également avoir comme objectifs, la stabilité

macroéconomique ou le développement d'un secteur

particulier comme les infrastructures ou les marchés financiers. Ces

accords peuvent être regroupés sous le terme de «

coopération institutionnelle ».

Section 1 Aperçu sur l'UEMOA

L'Union Economique et Monétaire Ouest Africaine (UEMOA)

a été créée par traité signé

à Dakar le 10 janvier 1994 par les Chefs d'Etat et de

Gouvernement des sept pays de l'Afrique de l'Ouest ayant en commun l'usage du

F CFA comme monnaie à savoir le Bénin, le Burkina Faso, la

Côte d'Ivoire, le Mali, le Niger, le Sénégal et le Togo. La

Guinée-Bissau est devenue le 8ème État membre

de l'Union2 le 02 mai 1997. L'UEMOA est née de la

volonté de ces pays d'approfondir leur intégration

économique en complément de l'union monétaire

déjà réalisée depuis 1962 à travers l'UMOA

(Union Monétaire Ouest Africaine). Les mécanismes de

régulation monétaire se devaient d'être

complétés par des réformes économiques afin

d'assurer

la cohésion de l'Union et lancer les bases d'une

croissance durable. L'UEMOA vise à

établir un espace économique intégré

et s'est assignée comme objectifs de :

- « renforcer la compétitivité des

activités économiques et financières des États

membres dans le cadre d'un marché ouvert et concurrentiel et d'un

environnement juridique rationalisé et harmonisé ;

- assurer la convergence des performances et des politiques

économiques des États membres par l'institution d'une

procédure de surveillance multilatérale ;

2 Le terme « Union » désignera de

façon équivalente l'Union Economique et Monétaire

Ouest

Africaine

Mémoire professionnel HOMEVOR Etsri

4

Intégration régionale et promotion des

investissements dans l'espace UEMOA

- créer entre les Etats membres un marché

commun basé sur la libre circulation des

personnes, des biens, des services, des capitaux et le

droit d'établissement des

personnes exerçant une activité indépendante

ou salariée, ainsi que sur un tarif extérieur commun et une

politique commerciale commune ;

- instituer une coordination des politiques sectorielles

nationales par la mise en oeuvre d'actions communes, et

éventuellement, de politiques communes notamment dans les domaines

suivants : ressources humaines, aménagement du territoire,

agriculture, énergie, industrie, mines, transports,

infrastructures et télécommunication ;

- harmoniser, dans la mesure nécessaire au

bon fonctionnement du marché commun, les législations des

États membres et particulièrement le régime de la

fiscalité. »

L'espace UEMOA3 couvre une superficie d'environ 3,5

millions de km2 et constitue

un marché de plus de 78 millions de consommateurs (en

2003) soit environ 30% de la population de l'Afrique de l'Ouest. Le

taux de croissance démographique est d'environ 2,8%.

Sur le plan économique, l'UEMOA vaut aujourd'hui

environ 23 000 milliards de

FCFA en termes de produit intérieur brut, soit près

de 33% du PIB ouest africain. En

2004, le taux de croissance économique

enregistré était de 4,6%. La répartition sectorielle

du PIB laisse transparaître des disparités. L'activité

économique au sein de l'UEMOA en 2003 était majoritairement

concentrée dans le secteur tertiaire avec environ 53% du PIB

de l'Union, montrant ainsi l'importance des services relativement

aux autres domaines de l'activité économique. Les secteurs

primaire et secondaire ne représentaient respectivement qu'environ

28% et 19% du PIB de l'Union.

Au sein de l'UEMOA, la Côte d'Ivoire constitue

l'économie dominante avec en moyenne environ 38% du PIB de l'Union

sur les dernières années. Elle est suivie du

Sénégal (18% du PIB), du Burkina Faso et du Mali (11%

chacun). Les autres pays viennent ensuite avec des proportions de 9%, 7%, 5%

et 1% respectivement pour le Bénin, le Niger, le Togo et la

Guinée Bissau. Le taux d'investissement au sein de l'Union n'a

représenté en moyenne sur les dernières années

qu'environ 16% du PIB.

Les échanges commerciaux de l'Union sont

estimés en 2003 à 7183,8 milliards de FCFA pour les

importations et 6320,8 milliards de FCFA pour ce qui concerne les

exportations. Le volume des échanges de l'Union représente en

2003 environ 5% du volume total des échanges réalisés au

niveau continental. Quant aux échanges intra- communautaires, ils ne

dépassent pas 6% de l'ensemble des flux du commerce

extérieur cumulés des Etats de l'Union.

3 Source des informations : BCEAO, CEA et UEMOA

Mémoire professionnel HOMEVOR Etsri

5

Intégration régionale et promotion des

investissements dans l'espace UEMOA

Section 2 Revue sélective de

littérature

2.1. Le processus d'intégration économique

L'intégration économique selon Balassa

(1961) peut être appréhendée comme un processus ou

un état. Comme un processus, elle comprend les mesures visant

à abolir les discriminations entre unités

économiques appartenant à des nations différentes

; vue comme un état, elle peut être

représentée comme l'absence de diverses formes de

discriminations entre des économies nationales. Ainsi donc pour Balassa,

l'intégration peut prendre diverses formes qui correspondent

à des degrés d'intégration de niveau de plus en plus

poussé. Il distingue :

- la zone de libre échange

dans laquelle les tarifs et les restrictions

quantitatives

sont supprimés entre les Etats membres, chaque pays

maintenant ses tarifs à l'endroit de pays tiers ;

- l'union douanière qui en

plus des caractéristiques de la zone de libre échange

consiste en l'institution d'un tarif extérieur commun à

l'endroit des pays non membres ;

- le marché commun,

caractéristique d'une union douanière dans laquelle est

maintenue la libre circulation des biens, des services, des personnes

et des capitaux ;

- l'union économique et monétaire

qui est un marché commun avec une harmonisation des

politiques économiques et monétaires.

Le stade ultime du processus d'intégration

serait l'union politique qui est

caractérisée par une autorité supranationale

qui régit les politiques économiques et sociales communes, les

processus judiciaires et législatifs communs.

Ainsi donc conformément à ces étapes

de l'intégration, on peut considérer que l'Union

Economique et Monétaire Ouest Africaine qui s'est fixé

comme objectif l'accomplissement d'une union économique totale, a

réalisé l'union douanière avec une convergence des

politiques économiques.

2.2. L'intégration commerciale régionale

Les théories relatives à l'intégration

commerciale régionale sont développées surtout autour des

zones de libre-échange et des unions douanières. L'analyse

classique de l'échange de Viner (1950) met en évidence les effets

contradictoires d'une intégration commerciale régionale sur les

échanges à savoir les effets de création et les effets de

détournement de commerce.

L'effet de création de commerce intervient lorsque la

libéralisation douanière permet

de passer à des sources d'approvisionnement moins

coûteuses. La suppression des barrières tarifaires rendant plus

efficaces des productions jusque là inefficientes pour

un pays, car protégées jusque là par

un tarif. La libéralisation douanière crée des

Mémoire professionnel HOMEVOR Etsri

6

Intégration régionale et promotion des

investissements dans l'espace UEMOA

sources d'importation moins chères en provenance

des partenaires d'une union.

Quant à l'effet de détournement de commerce,

il correspond à la situation dans

laquelle la création d'une zone de libre

échange ou d'une union douanière fait substituer des

importations en provenance de pays membres à des importations en

provenance de pays tiers, jusque là plus efficaces.

L'exemple suivant illustre le phénomène. Supposons

qu'un pays X produise un bien

B pour un prix de 10 um4, alors que les prix mondiaux

de ce même bien sont de 6 um

dans un autre pays Y, et de 5 um ailleurs. X protège sa

production grâce à un tarif douanier de 100%, c'est-à-dire

de 5 um. Le consommateur paye 10 um et la nation X

en complément de sa production s'approvisionne au

prix mondial de 5 um pour satisfaire sa demande intérieure.

Supposons maintenant que les pays X et Y décident

de former une union douanière. Dans ces

circonstances, le bien B devient moins onéreux dans le pays Y

qu'ailleurs (bien que plus cher hors tarif douanier que dans le reste du

monde dont le prix est toujours de 5 um). La suppression des tarifs

douaniers entre X et Y rend le bien B produit dans le pays Y plus

compétitif. Si la production de B est parfaitement élastique dans

le pays Y et dans le reste du monde,

on assistera à une création de commerce entre

les pays X et Y ; le pays X va substituer des importations du pays Y

à celles du reste du monde. La formation de l'union

douanière conduit les consommateurs à s'approvisionner dans le

pays Y (création de commerce) au détriment du reste du

monde (détournement de commerce) alors même que la production

reste plus efficace dans les pays tiers à l'union.

Les gains en termes de bien-être qui découlent de

l'intégration sont basés sur l'effet

net entre la création de commerce et le

détournement de commerce. Une Union a

d'autant plus de chance d'élever le bien-être de

la zone que les effets de création sont importants et les effets

de détournement moindres. Les effets de création de

commerce sont d'autant plus importants et les effets de détournement

d'autant plus faibles que :

- les écarts de compétitivité entre les pays

membres sont élevés, autrement dit que sont moindres les

différences de coûts entre les pays partenaires et les pays tiers

;

- le niveau de la protection initiale est élevé

;

- le tarif extérieur commun appliqué aux pays tiers

est bas.

Les sources possibles de gains liés à

l'intégration sont multiples. Pour Robson (1980), l'augmentation de

production découlant d'une plus forte spécialisation selon

les avantages comparatifs5 et d'une meilleure exploitation des

économies d'échelle ainsi que l'amélioration des termes de

l'échange du groupe intégré avec le reste du monde sont

des facteurs favorables. Pour que des gains puissent effectivement se

réaliser,

4 Abréviation de unité

monétaire

5 La théorie des avantages comparatifs

(Ricardo, 1817) montre que les nations ont intérêt

à se

spécialiser dans les activités dans lesquelles

elles sont relativement le plus efficaces ou à défaut

le moins inefficaces.

Mémoire professionnel HOMEVOR Etsri

7

Intégration régionale et promotion des

investissements dans l'espace UEMOA

des conditions doivent être réunies, notamment,

qu'une compétition existe au sein de

marchés transparents, qu'une libre circulation de la main

d'oeuvre et du capital existe

entre les pays partenaires et que les prix reflètent les

coûts de production (Lee, 1999).

Toutes ces conditions ne peuvent être réunies ni

dans les pays développés, et encore moins dans les pays en

développement, car les conditions qui induisent une création

de commerce entre les pays développés sont

différentes de celles prévalant au sein des pays en

développement. En effet selon Aly (1994), « les pays en

développement souffrent de déséquilibres structurels

et particulièrement du manque d'un secteur industriel bien

développé. De façon invariable, ils produisent des biens

primaires, et

le commerce extérieur est mené avec les pays

développés tandis que le commerce entre pays en

développement reste extrêmement faible. Les gains de la

réallocation

ne peuvent donc pas escompter s'accroître à

partir de ce schéma non équilibré entre production et

échanges extérieurs. L'intégration peut au mieux

être neutre, sinon inutile, lorsque aucun des pays ne produit un bien

donné. Dans ce cas la suppression des barrières douanières

entre les pays ne cause aucun changement dans le schéma

du commerce de ce bien ; chaque pays continuant à

importer ce bien de la source la moins chère existante hors de la

zone ». La situation de l'UEMOA semble bien correspondre à

une telle hypothèse. Les pays membres sont

caractérisés par des productions primaires abondantes (produits

agricoles et miniers) et des productions industrielles insuffisantes. Les gains

attendus de l'intégration en matière d'échanges

commerciaux ne sont pas réalisés. Les échanges

extérieurs des Etats membres de l'Union restent orientés

principalement vers les pays du Nord.

2.3. Des échanges commerciaux aux investissements

La théorie du commerce international met en

évidence avant tout les échanges de biens. Les mouvements

de facteurs, en l'occurrence le capital, sont des flux qui

complètent et accompagnent les mouvements de biens. Ils

accélèrent la spécialisation des économies et

favorisent la commercialisation des biens. Commerce et investissement peuvent

se substituer ou se compléter. L'intégration peut stimuler les

investissements directs.

L'effet des tarifs douaniers et du commerce sur les

investissements peuvent différer selon le type d'investissement et

le mobile qui incite ces investissements. Les entreprises peuvent

effectuer des investissements directs à l'étranger lorsque

certains facteurs sont réunis. Dunning (1977) en distingue trois. Tout

d'abord elles possèdent

un avantage dans une production ou une technologie qui

lui permette d'être compétitives sur des marchés

étrangers (ownership advantage). Ensuite elles estiment avoir

plus d'avantages à exercer à l'étranger que dans leur pays

(location advantage). Enfin elles pensent tirer plus avantage du

ownership advantage que des mécanismes de marché pour

accroître ses profits (internalisation advantage).

Mémoire professionnel HOMEVOR Etsri

8

Intégration régionale et promotion des

investissements dans l'espace UEMOA

De part les sources, selon que l'investissement provienne

d'un pays membre d'une

union ou d'un pays tiers, on peut distinguer les

investissements directs étrangers

intra-régionaux que l'on appellera investissements

intra-communautaires et des investissements directs étrangers

extra-régionaux que l'on désignera tout simplement par

investissements directs étrangers (étrangers à

l'Union).

Il est à rappeler que les investissements directs

étrangers (IDE) sont des mouvements

de capitaux qui permettent soit de créer une

unité de production à l'étranger, soit

d'en acheter une déjà existante à

l'étranger ou d'entrer dans son capital. Autrement

dit les IDE sont réalisés pour influencer la

gestion d'une entreprise à l'étranger. Dans

la pratique on considèrent qu'une prise de participation

à hauteur d'au moins 10%

dans le capital d'une entreprise à l'étranger

constitue un IDE. Dans le cas contraire,

on parlera d'investissement de portefeuille, car

répondant plus à une logique de placement qu'à une

logique de production.

L'instauration de tarifs préférentiels

ou leur élimination au sein d'une union douanière

peut réduire les investissements intra-communautaires, en ce sens que la

réduction des coûts commerciaux peut favoriser les

échanges entre nations au lieu d'inciter à l'implantation

des mêmes industries dans les différents pays membres. Dans

le même temps les investissements intra-communautaires

peuvent être encouragés. La réduction des coûts

commerciaux va inciter les entreprises à établir des succursales

et/ou des filiales dans les pays, relativement à l'efficacité des

facteurs

de production qui y sont présents, pour produire

et commercer librement avec les autres pays partenaires de l'union.

L'effet attendu de l'intégration est que les investissements

intra-communautaires s'accroissent. L'intégration peut inciter les

IDE en ce sens que les investisseurs étrangers peuvent

accéder à des marchés plus élargis du fait de la

suppression des barrières tarifaires. Les flux d'IDE induits seront

en direction des pays qui auront une efficacité relative

en termes de coût des facteurs de production.

En somme l'intégration régionale pourrait

être source, en plus des effets traditionnels

de création et de détournement de

commerce (et par analogie), de "création d'investissement"

et de "détournement d'investissement". Mais de

façon générale, l'intégration devrait

contribuer à accroître les IDE, quoique ses effets

sur les investissements intra-communautaires restent plus ambigus. Une des

raisons de cette ambiguïté est que les investisseurs à

travers les entreprises multinationales, sont plus motivés par

l'exploitation de leurs atouts, comme par exemple des coûts

fixes de production relativement faibles, pour profiter des

économies d'échelle, en plus des avantages offerts par la

suppression des barrières (te Velde et Bezemer, 2004). En outre,

« les unions douanières peuvent encourager les investisseurs

étrangers à pratiquer le contournement tarifaire,

c'est-à-dire investir dans un pays membre pour

Mémoire professionnel HOMEVOR Etsri

9

Intégration régionale et promotion des

investissements dans l'espace UEMOA

commercer librement avec tous les autres membres, ce qui

accroît les investissements

locaux et étrangers6 ».

Théoriquement, il devrait exister une relation positive

entre intégration régionale et investissements directs

étrangers ; et ceci pour au moins trois raisons. D'abord

l'intégration crée des conditions favorables à

l'accroissement de la taille des marchés nationaux. Ensuite la

libéralisation des échanges au sein d'une

communauté économique régionale impose aux autres

pays non membres d'accroître leur compétitivité.

Enfin, l'intégration peut générer des effets

dynamiques comme une croissance accélérée dans la

zone concernée. Autant de facteurs qui sont supposés

attirer des investissements directs étrangers.

L'UEMOA qui vise l'union économique

complète est actuellement au stade de l'union douanière

appliquant depuis janvier 2000 un tarif extérieur commun (TEC), avec

des critères de convergence macroéconomique et des

politiques sectorielles communes.

Section 3 Aspects théoriques de quelques

politiques réglementaires de l'UEMOA

3.1. La politique industrielle

La politique industrielle peut être définie

comme l'ensemble des règles et des mesures instituées par

les pouvoirs publics pour créer des conditions favorables à la

compétitivité industrielle et favoriser certains secteurs

considérés comme porteurs, dans le but

d'accélérer la croissance économique nationale. La

politique industrielle revêt une importance capitale du fait des effets

d'entraînement qu'elle suscite et du rôle que joue l'industrie dans

la dynamique des autres secteurs (encadré 1).

Les pays dotés de tissus industriels plus

développés et de circuit de distribution plus

élaborés profitent plus des effets de l'intégration que

les pays à tissus industriels peu étoffés. Ceci

s'explique par le jeu des avantages comparatifs défavorables

à ces derniers. La loi des avantages comparatifs ou relatifs

voulant que chaque pays se spécialise dans les productions pour

lesquelles il dispose d'un avantage de coût relatif,

c'est-à-dire pour lesquelles son désavantage est relativement le

moins grand.

La mise en oeuvre effective de la politique

industrielle commune de l'UEMOA permettrait d'enclencher réellement

le processus d'industrialisation des économies des Etats membres.

L'industrialisation étant perçue comme le processus dynamique

de transformation des interactions productives (liaisons

amont/aval) permettant une intégration technico-économique et la

constitution d'un tissu industriel.

6 CEA (2004), Etat de l'intégration régionale

en Afrique

Mémoire professionnel HOMEVOR Etsri

10

Intégration régionale et promotion des

investissements dans l'espace UEMOA

Encadre 1 - Représentation simplifiée

du rôle de l'industrie dans la dynamique des secteurs

appel de main d'oeuvre

transferts de

surplus par le jeu des prix relatifs

AGRICULTURE

INDUSTRIE SERVICES

MARCHANDS

effet de modernisation

effet d'appel

« secondarisation du tertiaire et tertiarisation de

l'industrie »

ENERGIE

effet

d'entraînement

rôle moteur dans la formation des salaires

BTP

Source : Brémond et

Gélédan

3.2. Le rôle de la convergence

La réalisation de la convergence au sein

de l'Union vise à instaurer un environnement

macroéconomique favorable au développement de l'activité

économique dans tous les Etats membres de l'Union. En effet,

« relativement à un ensemble de pays, la convergence est

une condition nécessaire liée au pouvoir d'édifier

une union économique et monétaire de manière viable »

(Kassé, 2003).

L'analyse de la convergence au sein de l'Union

laissent transparaître à travers les indicateurs deux

aspects de politique économique essentiellement : la

maîtrise de l'inflation et la politique budgétaire.

3.2.1. La maîtrise de l'inflation

La maîtrise de l'inflation dans une

économie reste considérée comme un objectif

primordial du fait des conséquences de la hausse cumulative du niveau

des prix sur l'activité économique. Pour les keynésiens,

l'inflation est avant tout un phénomène macroéconomique.

La source de l'inflation se trouve dans l'incapacité de l'appareil

de production à accroître les biens

fournis. Ceci peut résulter soit de l'insuffisance des facteurs

productifs disponibles, soit de l'impossibilité d'accroître

l'efficacité des facteurs en fonction de l'augmentation des

quantités produites. En d'autres termes, la source véritable de

l'inflation se trouve dans la rigidité de l'offre face à la

demande. Pour les néo-classiques, le prix résultant de la

confrontation de l'offre et de la demande, une source importante

d'inflation réside dans le non respect des principes

Mémoire professionnel HOMEVOR Etsri

11

Intégration régionale et promotion des

investissements dans l'espace UEMOA

de la concurrence pure et parfaite. Les entraves au libre

fonctionnement du marché

sont issues surtout de l'interventionnisme étatique

dans l'activité économique. Les

monétaristes quant à eux estiment que

l'inflation résulte d'un accroissement anormalement rapide de

la quantité de monnaie par rapport au volume de la

production.

La maîtrise de l'inflation est indispensable car,

une inflation élevée affaiblit la capacité des

économies à maintenir des conditions propices

à une expansion soutenue de l'activité économique

et à la création d'emploi. En outre elle peut susciter

des incertitudes chez les consommateurs et les investisseurs. Par

contre lorsqu'elle est relativement modérée, l'inflation

peut favoriser la croissance économique, notamment en

stimulant la consommation et l'investissement. Ainsi donc la

maîtrise de l'inflation au sein de l'Union révèle

toute son importance

(l'UEMOA recommande un niveau d'inflation d'au plus 3%),

car elle permettra

d'éviter les distorsions et les écarts de

compétitivité entre les Etats membres et de

préserver dans son ensemble la compétitivité de

l'Union.

3.2.2. La convergence budgétaire

La politique budgétaire

Divers courants de pensée économique

ont analysé l'efficacité des politiques

budgétaires de l'Etat. Selon la pensée orthodoxe

classique, l'Etat apparaît plus comme un consommateur de richesse

que comme un producteur de services non marchands. L'Etat ne contribue

pas à la richesse nationale et doit donc ajuster ses

dépenses à cette richesse tout en assurant certains devoirs

fondamentaux comme la protection de la nation, des individus et le maintien des

institutions publiques. Pour

les classiques, l'Etat ne peut durablement

dépenser plus qu'il n'a de recettes au risque d'engendrer des

déséquilibres dans l'économie. Le déficit,

lorsqu'il est financé par création monétaire, se traduit

par des tensions inflationnistes et une hausse des taux d'intérêt.

Ce qui décourage l'investissement privé et entraîne un

ralentissement

de l'activité économique.

Contrairement aux classiques, la pensée

keynésienne prône plutôt que l'Etat intervienne dans

l'économie à travers une politique budgétaire. Keynes

recommande que l'Etat manipule les instruments que sont les

impôts et les dépenses publiques pour moduler les oscillations

de l'activité économique. A travers l'effet multiplicateur,

Keynes montre qu'en période de récession, l'Etat doit augmenter

ses dépenses d'investissement pour soutenir la demande effective qui

agit positivement sur le volume de production et sur l'emploi. En

outre, les investissements publics

(infrastructures) sont source d'externalités positives de

production, une autre raison

de l'intervention publique. Ainsi, dans le cadre de la

surveillance multilatérale, la réduction de la masse salariale

et l'augmentation de la pression fiscale relèvent de la logique

d'accroître les ressources des Etats afin de financer une politique

budgétaire

Mémoire professionnel HOMEVOR Etsri

12

Intégration régionale et promotion des

investissements dans l'espace UEMOA

expansionniste qui s'exprime à travers

l'augmentation des investissements publics

que l'UEMOA fixe à au moins 20% des

recettes fiscales. Ces investissements

devraient accélérer l`accroissement de

l'activité économique et encourager les investissements

privés. Cette politique expansionniste se fait dans le cadre de

l'UEMOA dans l'optique d'un budget équilibré ou

excédentaire (critère du ratio solde budgétaire de base

au PIB nominal supérieur ou égale à zéro).

Autrement dit, il s'agit de stimuler l'économie sans qu'il y ait

déficit budgétaire. Le théorème de

Haavelmo7 établit, en effet, dans le cadre du

multiplicateur keynésien, que la politique économique qui

consiste à augmenter les dépenses publiques de l'Etat en

les finançant par un accroissement

équivalent des recettes fiscales (équilibre

budgétaire) n'est pas neutre mais permet également d'augmenter le

revenu national.

La politique de désendettement

En ce qui concerne la politique budgétaire de

l'Etat fondée sur l'endettement, ses

effets sur l'activité économique sont

différenciés. Pour les keynésiens, cette politique incite

la demande et, à travers les effets multiplicateur et

accélérateur, favorise la hausse des investissements et un

accroissement de la production. Mais pour les classiques, le

financement du déficit budgétaire par l'emprunt reste sans

effet sur l'activité économique surtout si les agents

économiques sont suffisamment tournés vers l'avenir. Dans ce

cas, ceux-ci anticipent une hausse future des impôts équivalant

au montant actuel de la dette publique

(théorème de l'équivalence ricardienne), ce qui peut

décourager les investissements et freiner l'activité

économique. Dans le long terme, un fort taux d'endettement ne peut

inévitablement que constituer un blocage dans le schéma de la

croissance. Du fait du problème de soutenabilité que

pose l'endettement, il s'avère nécessaire de préconiser

des taux d'endettement soutenables. L'UEMOA recommandant sur ce point

un taux d'endettement équivalent à 70% du PIB. En outre, la

non accumulation d'arriérés de paiement aussi bien

intérieur qu'extérieur s'inscrit dans la même logique et

permet, au plan externe,

de rétablir la crédibilité des Etats

membres au sein de la communauté financière internationale

et de relancer l'activité économique sur le plan

intérieur.

7 Du nom de l'économiste norvégien Trygve

Haavelmo, prix Nobel 1989 pour sa recherche en

économétrie.

Mémoire professionnel HOMEVOR Etsri

13

Intégration régionale et promotion des

investissements dans l'espace UEMOA

Chapitre 2

Environnement réglementaire et

macroéconomique

Le Traité de l'Union Economique et Monétaire

Ouest Africaine prévoit de renforcer

la compétitivité des activités

économiques et financières des Etats membres par une

harmonisation de leurs législations dans le cadre d`un marché

ouvert et concurrentiel, et par la mise en oeuvre de politiques sectorielles

communes dans les secteurs essentiels de leur économie. L'objectif

visé est de maintenir un cadre macroéconomique assaini par

la convergence des performances et des politiques économiques.

La mise en oeuvre de ces législations qui visent à

promouvoir le développement économique a une influence

certaine sur les investissements et sur l'activité

économique.

Section 1. Environnement réglementaire

1.1. Les politiques sectorielles

Les politiques sectorielles s'inscrivent dans la logique

de l'intégration. Elles sont destinées à impulser le

développement des Etats membres de l'Union.

1.1.1. La politique commerciale

La réalisation de l'Union douanière dans

l'espace UEMOA a nécessité la mise en oeuvre de

réformes fiscalo-douanières qui visent la mise en place

d'un système tarifaire favorable à l'amélioration de

l'allocation des ressources productives, à la

compétitivité des économies et à

l'intensification des échanges commerciaux intra- communautaires.

Les principaux axes des réformes ont trait

à l'instauration d'une zone de libre échange par

l'élimination des barrières tarifaires et non tarifaires

entravant les échanges intra-communautaires, et à

l'harmonisation des politiques commerciales

vis-à-vis de pays tiers par l'institution d'un Tarif

Extérieur Commun (TEC).

La réglementation des échanges

intra-communautaires

L'Acte Additionnel n°04/1996 de l'UEMOA

met en place un régime préférentiel

transitoire destiné à régir les

échanges commerciaux au sein des pays membres de l'Union. Il

prévoit notamment :

Mémoire professionnel HOMEVOR Etsri

14

Intégration régionale et promotion des

investissements dans l'espace UEMOA

- la libéralisation des échanges entre

les Etats membres. Les importations et

exportations des produits originaires ou fabriqués dans

les Etats membres ne font

plus l'objet de restrictions quantitatives ou d'entraves non

tarifaires ;

- la libre circulation entre les Etats membres des produits du

cru et de l'artisanat traditionnel qui sont exonérés de tous

droits et taxes ;

- la réduction de 30% des droits d'entrée

pour les produits originaires8 agréés

importés de pays tiers. Cette taxe, la Taxe

Préférentielle Communautaire est passée à une

réduction équivalente de 80% en 1999. Par l'Acte

Additionnel n°04/1998 les mêmes produits

bénéficient de l'élimination totale des droits

d'entrée à partir du 1er janvier 2000.

- pour les produits originaires de l'Union, non

agréés, une réduction de 5% des droits

d'entrée applicables aux produits de l'espèce originaires de pays

tiers ;

- l'institution d'un Prélèvement Communautaire

de Solidarité (PCS) de 0,5% sur la valeur en douane des marchandises

importées des pays tiers par les Etats membres de l'Union. Ce

PCS est actuellement porté à 1% de la même valeur

suivant l'Acte Additionnel n° 07/99. Les ressources du PCS

sont destinées notamment à compenser les moins-values

fiscales, c'est-à-dire les pertes de recettes subies par les

Etats membres importateurs du fait de l'application du régime

préférentiel. Cette compensation est prévue pour prendre

fin en 2005 pour consacrer l'essentiel des ressources de la PCS au

financement du programme économique communautaire et notamment des

infrastructures communautaires

de base.

La réglementation des échanges

extra-communautaires

Elle s'effectue à travers le Tarif

Extérieur Commun (TEC). Le Tarif Extérieur

Commun a été instauré en 1998 suivant le

Règlement n°02/97/CM/UEMOA et est entré

en vigueur le 1er janvier 2000. Le TEC est

un tarif des douanes commun aux Etats membres de l'Union et

appliqué sur les produits et marchandises originaires de pays non

membres. Il comprend outre le PCS, un Droit de Douane et une

Redevance Statistique (RS) de 1% sur tous les produits,

exonérés ou non. Le TEC prévoit une tarification

des droits d'entrée (droits de douane) selon une nomenclature

des produits en quatre catégories9 :

- 0% pour les biens sociaux (catégories 0) ;

8 Sont considérés comme produits industriels

originaires :

. les produits industriels dans la fabrication desquels

sont incorporées des matières premières

communautaires représentant en quantité au moins 60 % de

l'ensemble des matières premières utilisées ;

. Les produits industriels obtenus à partir de

matières premières entièrement importées des pays

tiers

ou dans la fabrication desquels les matières

premières communautaires utilisées représentent en

quantité moins de 60% de l'ensemble des matières premières

mises en oeuvre, lorsque la valeur ajoutée

est au moins égale à 40 % du prix de revient

ex-usine hors taxes de ces produits.

9 Le critère principal de classification est

le degré de transformation des produits.

Mémoire professionnel HOMEVOR Etsri

15

Intégration régionale et promotion des

investissements dans l'espace UEMOA

- 5% pour la catégorie 1 des biens de première

nécessité (matière première de base,

bien d'équipement, intrants spécifiques) ;

- 10% pour la catégorie 2 des produits

intermédiaires (produits ayant subi un début de transformation et

nécessitant un apprêt avant tout usage) ;

- 20% pour la catégorie 3 des biens de consommation finale

et des autres produits non classés ailleurs.

Le TEC comprend également des droits à

caractères temporaires qui constituent des mesures de protection

à l'appui du tarif normalisé à savoir la Taxe

Conjoncturelle à l'Importation (TCI) et la Taxe Dégressive de

Protection (TDP).

La TDP (adoptée par le Règlement

n° 03/99/CM/UEMOA) est un mécanisme de protection

prévue pour compenser, de façon temporaire, la baisse

importante de protection tarifaire liée à la mise en

place du TEC. Elle permet aux branches d'activités fortement

affectées (industrie et agro-industrie) de se restructurer afin de

s'adapter à l'intensification des importations induites par le

désarmement tarifaire externe. Elle s'inscrit dans la logique des

Etats d'impulser les secteurs productifs pour un meilleur positionnement

sur le marché international.

La TCI quant à elle vise à

protéger les branches dont les produits (riz et sucre notamment)

sont influencés par les fluctuations des cours internationaux ou faisant

l'objet de subventions de la part de certains pays.

La mise en oeuvre du TEC fait partie des moyens

utilisés pour réaliser le marché

commun. Cette politique commune de tarification vise la

protection et la promotion

de la production communautaire. Elle peut contribuer en

outre à l'ouverture de l'Union vers l'extérieur et à

lutter contre le détournement de commerce10.

Le TEC ne fait pas l'objet d'une application totale de la part

des Etats membres. En effet, certains Etats gardent encore des lignes

tarifaires supplémentaires ou ne reprennent pas toutes les lignes

tarifaires du TEC. De même, certains tarifs nationaux laissent subsister

des droits qui ne relèvent pas du TEC. Par ailleurs, «

certaines entraves non tarifaires existent encore comme les normes

techniques imposées par certains Etats membres aux produits

communautaires, la multiplication des barrages routiers et la perception de

taxes illicites sur les corridors de l'Union11 ». De

plus l'intégration complète des marchés reste

entravée par des productions insuffisantes

et des capacités insuffisantes dans les transports, les

communications et l'énergie.

10 L'effet de détournement de commerce est une

situation qui se crée lorsque l'intégration induit une

réduction de commerce plus avantageux avec les pays

tiers.

11 UEMOA, Programme Economique Régional.

Mémoire professionnel HOMEVOR Etsri

16

Intégration régionale et promotion des

investissements dans l'espace UEMOA

Tableau 1 : Destination des exportations et origines

des importations de l'UEMOA,

1994-2000 (%)

Intra-

communautaire

Reste de

l'Afrique

Union

Etats-Unis

Européenne

Autres

pays

Exportations 11,2 12,2 45,9 4,9 25,8

Importations 7,9 12 41,7 4 34,4

Source : CEA, Etat de l'intégration en Afrique

Les échanges intra-communautaires formels restent peu

développés en comparaison avec les composantes des autres

régions du monde. Sur la période 1994-2000, les

exportations intra-communautaires n'ont représenté que

11,2% du volume des exportations totales des Etats membres de

l'Union, et seulement 7,9% des importations étaient d'origine

communautaire. En revanche, sur la même période, plus de

40% de ces échanges étaient à destination ou

provenaient de l'Union Européenne (tableau 1).

Pour ce qui concerne les échanges communautaires

de produits manufacturés, le principal pays exportateur est la

Côte d'Ivoire qui effectue à elle seule, d'après le

tableau 2, plus de 65% des exportations intra-communautaires. Quant au

Bénin et au Mali, ils sont les principaux importateurs de

produits manufacturés intra- communautaires (28,5% et 25,4% du total

des importations intra-communautaire).

Tableau 2 : Exportations et importations

intra-communautaires de produits manufacturés dans l'UEMOA, moyenne

de 1994-1999 (en millions de dollars)

Exportations

intra-communautaires

Valeur des échanges Principaux

pays

206,5 Côte d'Ivoire (135,7), Sénégal (52,9)

Togo (7,4), Mali (5,7)

Importations

intra-communautaires

97,3 Bénin (27,7), Mali (24,7), Niger (14,8)

Sénégal (12,4)

Source : CEA, Etat de l'intégration en Afrique, p.

105

1.1.2. La politique industrielle commune

Le secteur industriel des pays de l'UEMOA faiblement

développé ne participe que pour 12% à 27% au PIB de la

région dont 7% à 26% pour l'industrie manufacturière. Les

ressources de la zone restent peu transformées. Chacun des Etats membres

tire principalement ses recettes en devise par l'exportation de

produits primaires, agricoles ou miniers : le cacao pour la Côte

d'Ivoire, le coton pour le Burkina Faso, le Mali et le Bénin,

l'arachide pour le Sénégal et la Guinée-Bissau,

l'uranium pour le Niger, et le phosphate pour le Togo.

Mémoire professionnel HOMEVOR Etsri

17

Intégration régionale et promotion des

investissements dans l'espace UEMOA

La Politique industrielle commune (PIC) adoptée

par l'Acte additionnel n°05/99 et

élaborée dans le cadre du Protocole additionnel

n°II relatif aux politiques sectorielles

de l'UEMOA vise à accélérer le

développement industriel de l'Union. La PIC s'est fixée

plusieurs objectifs. Elle vise à assurer et consolider

la compétitivité des entreprises industrielles de l'Union

afin de préserver et développer les capacités

d'exportations des Etats membres, dans le cadre des nouvelles donnes du

commerce mondial. La PIC vise également à encourager la mise en

place d'un environnement favorable à l'initiative privée, la

création et le développement des entreprises, en

particulier des PME/PMI et favoriser la construction au sein de

l'Union d'un tissu industriel fortement intégré en

s'appuyant notamment sur les PME/PMI et la diversification et la

densification du tissu industriel de l'Union.

La Politique Industrielle Commune est fondée sur les

principes de concurrence entre

les entreprises, de coopération et de solidarité

entre les Etats membres. La mise en

oeuvre de la PIC dans l'espace UEMOA devrait concourir

à accélérer le développement industriel de l'Union,

et permettre aux Etats membres de l'Union de combler leur retard les uns par

rapport aux autres.

La Politique Industrielle Commune devrait permettre

à terme, si ses objectifs sont atteints, l'émergence

d'entreprises performantes, y compris communautaires, aptes à

satisfaire, à des conditions compétitives, la demande

intérieure, à affronter la concurrence internationale

et à favoriser le progrès social. De même,

la PIC permettrait la valorisation des ressources agricoles,

pastorales, halieutiques et minières des Etats de l'Union,

l'intensification des courants d'échanges intersectoriels

et le développement économique

équilibré des différentes régions de l'Union.

La mise en oeuvre effective de la politique

Industrielle Commune participe au processus de développement de

l'industrie au sein de l'Union à travers la mise à

niveau des entreprises et de leur environnement, le développement des

structures et des programmes de promotion de la qualité et

la promotion des réseaux d'informations. Ce programme

contribuera à la promotion des investissements et des exportations, le

développement des PME/PMI et le renforcement de la concertation

au niveau régional.

Des contraintes subsistent à la mise en oeuvre

de la PIC et au développement de l'industrie dans l'UEMOA. Le

poids de la fiscalité sur les entreprises dans les Etats membres,

l'étroitesse des marchés nationaux et le faible niveau de

développement technologique sont des freins potentiels à

la réussite de la PIC. Par ailleurs, les structures de production

sont inappropriées et le commerce entre les Etats de l'Union reste

faible. Les entreprises nationales produisent essentiellement pour le

marché interne plutôt que pour le marché régional,

leur faible compétitivité ne leur offrant pas encore

l'opportunité d'accéder au marché élargi. Il existe

également des freins à

la libre circulation des biens, des services et des personnes

à travers les frontières. Les

Mémoire professionnel HOMEVOR Etsri

18

Intégration régionale et promotion des

investissements dans l'espace UEMOA

coûts relativement élevés des facteurs

de production, notamment ceux de l'énergie et

l'insuffisance des infrastructures surtout dans le domaine des

transports participent à

la faible compétitivité des entreprises au sein

de l'Union. Une politique préférentielle sur les prix de

l'électricité et des hydrocarbures est en mesure de

favoriser et accélérer le développement du secteur

industriel. Enfin l'insuffisance de stabilité et la déficience de

sécurité juridique et judiciaire, marquée par le non