Université d'Auvergne Clermont 1

Faculté des sciences économiques et de

gestion

Mémoire pour l'obtention du diplôme : Master 1

Finance

Sous le thème :

Les enjeux du contrôle interne

Préparé

par :

Kamal Abou El Jaouad

Afaf Eddelali

Flavio Adam Ponzoni

Directeur de recherche :

Mr Yves Mard (Maître de

conférences)

Année universitaire : 2006/2007

Remerciements

De prime à bord, nous voudrions exprimer notre

considération à nos professeurs qui ont fourni des grands efforts

pour nous procurer le savoir et le savoir être dans des conditions

universitaires favorables.

Nous témoignons notre reconnaissance à tous ceux

qui ont contribué d'une manière ou d'une autre à la

réalisation de ce modeste travail.

Nos remerciements vont en premier lieu, à nos parents,

nos familles et nos amis qui ont fait de notre réussite leur principale

préoccupation.

Une mention toute particulière d'admiration et d'un

grand respect à notre encadrant Monsieur Yves MARD, dont les nombreux

conseils méthodologiques et la constante disponibilité ont

été plus que déterminants pour la réalisation de ce

mémoire.

« La faculté n'entend donner aucune

approbation aux opinions émises dans ce mémoire ; ces

opinions doivent être considérées comme propres à

leurs auteurs. »

Sommaire

Introduction

1ère Partie : Le

contrôle interne Et La Loi sur la Sécurité

Financière

Chapitre 1 Le contrôle interne :

Section 1 : Qu'est ce que le contrôle

interne ?

Section 2 : L'évaluation du

risque

Chapitre 2 Loi sur la sécurité

financière

Section 1 : Présentation de la loi sur la

sécurité financière

Section 2 : Cas pratique Arcelor

2ème Partie : La Loi

Sarbanes-Oxley et autres lois

Chapitre 1 La Loi Sarbanes Oxley

Section 1 : Présentation de la loi Sarbanes

Oxley

Section 2 : Le contrôle interne et la loi Sarbanes

Oxley

Chapitre 2 : Cas pratique de Sanofi-aventis et

autres lois

Section 1 : Cas pratique Groupe Sanofi-Aventis

Section 2 : Les autres lois

Conclusion générale

Liste d'abréviations

A3S : Arcelor Steel Solution and Services.

AFO : Authorization For Financial

Opération.

BRC : Business Risk Control.

CAC : Commissaire aux Comptes.

CCIP : Comité de contrôle des

informations publiées.

CEO : Chief Executive Officer.

CFCA : Compagnie Française des

Commissaires aux Comptes.

CFO : Chief Financial Officer.

COSO : Committee of Sponsoring

Organization.

IIA : Institute of Internal Auditors.

IFACI : Institut français d'Audit et de

Contrôle Interne.

LSF : Loi de Sécurité

Financière.

M&A : Mergers and Aquisitions.

MDT : Meilleurs Techniques Disponibles.

NRE : Nouvelles Régulations

Economiques.

OPA : Offre Publique d'Achat.

SAS

: Sociétés Anonymes à Conseil

d'Administration.

SEC : Securities and Exchange Commission.

SOX : Sarbanes-Oxley.

Introduction générale

Les récents scandales financiers à

travers le monde ont porté un éclairage nouveau sur les pratiques

du contrôle interne. Défini comme étant

« l'ensemble des sécurités contribuant à la

maîtrise de l'entreprise », il vise à s'assurer que les

opérations effectuées par les opérationnels sont

exécutées conformément aux procédures

établies et validées par la direction.

Ainsi, le contrôle interne est devenu un pilier de

l'entreprise, il vise à améliorer les performances de

l'entreprise par la mise en place de procédures efficientes et par

la sauvegarde de son patrimoine. Définir une

stratégie de vente ou une technique de production ne relèvent pas

du contrôle interne. Le contrôle interne ne permet pas de

répondre aux questions « Que choisir ? Où

aller ? », Mais il insère les processus de

décision au sein de procédure qui permettent de cerner les

rôles pour préciser qui fait quoi, quand, comment, et dans quel

but.

Pour plus d'efficacité, le contrôle interne doit

être plus préventif que répressif. Il se compose d'un

ensemble de moyens mis en place dans une entreprise sous forme de mesures, de

procédures intégrées à son organisation.

L'objectif ultime du contrôle interne est bien la

maîtrise des risques inhérents à l'activité de

l'entreprise et la conduite de ses opérations de la façon la plus

efficiente et sécurisée possible. Une autre facette du

contrôle interne concerne la fiabilité de l'information

financière, rien d'étonnant à ce que le législateur

ait privilégié cet aspect, compte tenu des nombreuses

irrégularités comptables relevées ces dernières

années et ce malgré la certification des comptes de certaines

entreprises qui ont ébranlé la confiance des investisseurs.

Il est par conséquent crucial que chaque entreprise,

quelque soit sa taille, son secteur d'activité ou son mode de

financement, soit en mesure d'évaluer la qualité de son

dispositif de contrôle interne afin de s'assurer qu'il ne recèle

aucune faiblesse significative et que l'exposition aux

risques de l'entreprise, en phase avec ses objectifs et sa stratégie,

soit écartés.

Nous tenterons dans ce modeste travail d'apporter des

éclairages sur un certains nombres de volets de cette outil moderne de

management.

Nous reprendrons plus en détail les raisons et les

motifs du contrôle interne, en essayant de répondre à une

première problématique : Si le contrôle interne est si

important et quels sont ses acteurs et ses objectifs ?

C'est pourquoi nous intitulons notre première

partie : Contrôle interne et LSF ainsi on essayera

d'énumérer les objectifs recherchés par le contrôle

interne. De même on va traiter la loi sur la sécurité

financière qui est une réponse du législateur

français suite à la crise du système financier. Cette loi

qui s'inscrit dans la ligne des travaux d'amélioration des règles

régissant les activités financières et la vie des

entreprises et vise à améliorer la qualité de

l'information fournie tant aux actionnaires qu'au public, et à renforcer

la responsabilité des dirigeants dans l'élaboration des rapports

d'activités.

Cette description théorique du contrôle interne

et de la LSF sera suivie d'un cas pratique illustrant le dispositif du

contrôle interne qui a garanti, par son efficacité,

l'évolution de la société étudiée tout en

essayant de comprendre le processus du contrôle interne existant, en

analysant le fonctionnement de l'organisation et en identifiant les

activités risquées.

Dans la deuxième partie nous allons étudier et

analyser la version américaine du contrôle interne qui se

manifeste dans la loi Sarbanes-Oxley. Après une identification de cette

loi et une analyse plus approfondie des ses obligations et de ces points de

convergence par rapport à la LSF, une étude pratique sera

menée en vue d'évaluer son impact sur le bon déroulement

des opérations effectuées et ses apports qui

nécessiteraient une reformulation des procédures du

contrôle interne existantes.

Enfin, nous conclurons notre mémoire par une vision sur

la loi du contrôle interne allemande et un projet d'harmonisation de

toutes les lois au niveau européen qui pourra s'étendre au

niveau mondiale.

En effet l'objectif de ce travail est de présenter le

contrôle interne comme un outil indispensable de gestion des affaires

mais sans prétendre que cet outil garantira l'exactitude des comptes et

l'aboutissement à l'image fidèle de ces derniers.

Le dispositif du contrôle interne augmente l'assurance

contre les risques d'une gestion opaque des affaires, contribue à

l'efficacité et à l'efficience des utilisations des ressources de

l'entreprise mais ne garanti pas l'assurance totale contre les dérapages

de certains opérationnels et dirigeants d'entreprise.

1ère Partie :

Le contrôle interne

Et

La Loi sur la Sécurité

Financière

Chapitre 1 Le contrôle interne

Section 1 : Qu'est ce que le contrôle

interne ?

1. Définition

Le contrôle interne se définit comme étant

une approche structurée de la gestion de l'entreprise qui

nécessite un système complexe comprenant :

-Des activités opérationnelles, fonctionnelles

et administratives qui ajoutent de la valeur en fonction des besoins internes

et externes.

-Des systèmes de contrôle interne adaptés

aux objectifs et aux risques des activités.

-Un personnel compétent et intégré pour

mener à bien les activités organisés selon une structure

appropriée.

-Des systèmes d'information et de données qui

permettent le suivi des performances de l'entreprise.

1.1 Ordre des experts comptables (1977)

« Le contrôle interne c'est l'ensemble des

sécurités contribuant à la maîtrise de l'entreprise.

Il a pour but d'assurer la protection, la sauvegarde du patrimoine et la

qualité de l'information, l'application des instruments de la direction

et favoriser l'amélioration des performances. Il se manifeste par

l'organisation, les méthodes et les procédures de chacune des

activités de l'entreprise pour maintenir la pérennité de

celle-ci. »

1.2 Consultative Committee of Accountancy de

Grande-Bretagne 1978

«Le contrôle interne comprend l'ensemble des

systèmes de contrôle financiers, mis en place par la direction

afin de pouvoir diriger les affaires de l'entreprise de façon

ordonnée et efficace, d'assurer le respect des politiques de gestion, de

sauvegarder les actifs et de garantir autant que possible l'exactitude et

l'état complet des informations enregistrées. »

1.3 Compagnie Française des Commissaires aux

Comptes (CFCA)

Le contrôle interne est l'ensemble des mesures

comptables ou autres que la direction définit, applique et surveille,

sous sa responsabilité, afin d'assurer la protection du patrimoine de

l'entreprise et la fiabilité des enregistrements comptables et des

comptes annuels qui en découlent.

Il permet que les opérations soient

exécutées conformément aux décisions de la

direction, de même le contrôle interne permet que les

opérations soient enregistrées de telle façon que les

comptes seront réguliers et sincères donnant ainsi une image

fidèle.

1.4 L'Institut de l'Audit Interne

« Le contrôle interne est un dispositif de la

société, défini et mis en oeuvre sous sa

responsabilité.

Il comprend un ensemble de moyens, de comportements, de

procédures et d'actions adaptés aux caractéristiques

propres de chaque société qui contribue à la

maîtrise de ses activités, à l'efficacité de ses

opérations et à l'utilisation efficiente de ses ressources. Le

contrôle interne doit permettre de prendre en compte de manière

appropriée les risques significatifs, qu'ils soient

opérationnels, financiers ou de conformité. »

1.5 Committee of Sponsoring Organization of the

Treadway Commission (COSO)

« Eléments de l'organisation (incluant

ressources, systèmes, procédés, culture et taches) qui,

mi-ensembles, aident à atteindre les objectifs.

1.6 Autres définitions

Il existe d'autres définitions du contrôle

interne :

· Le contrôle interne se constitue des

méthodes et de procédé propres à chaque entreprise

ainsi que du système comptable.

· Le contrôle interne en comptabilité est

«l'ensemble des politiques et procédures mises en oeuvre par la

direction d'une entité en vue de s'assurer, dans la mesure du possible,

la gestion efficace et rigoureuse de ses activités. Le contrôle

interne en comptabilité implique donc le respect des règles et

des politiques de gestion, la détection et la prévention des

fraudes ou des erreurs, la véracité des enregistrements

comptables et des

informations

financières et ce, à une date voulue.

2. Les composants du contrôle interne

Les composants du contrôle interne suivent une certaine

logique et une certaine cohérence. On retrouve les composants du

contrôle interne dans le schémas1 suivant :

Mission

Facteurs de réussite

Règles à respecter

Objectifs

Moyens

Pilotage

Organisation

Procédure

Supervision

3

Préalables

Contrôle interne

6

Préalables

Contrôle interne

Jacques Renard Théorie de l'audit interne, Edition de

l'Organisation, 3 éditions, 2000

2.1 Mission

Les responsables de chaque fonction, département,

service de l'entreprise possèdent des objectifs fixés par

ça hiérarchie. Ils doivent déterminer leurs propres

politiques afin de pouvoir atteindre ces objectifs. A travers ces politiques,

les responsables pourront en déduire la mission tout en précisant

clairement. Ils doivent décrire les étapes et les actions qu'ils

comptent entreprendre pour chaque politique qu'ils ont définis et la

finalité de chacune d'elles.

2.2 Les facteurs de réussite

Il incombe au responsable de service de

déterminer les facteurs clés de réussite qui lui seront

nécessaire pour atteindre ces missions. Ces facteurs représentent

les moyens dont le responsable a à sa disposition, ainsi que l'ensemble

des moyens techniques, humains et matériels, qu'il sera en mesure de se

les procurer.

Cependant, on n'y trouve :

· Une culture d'entreprise propice au

changement :

Dans un environnement hostile au changement,

l'évolution des techniques de contrôle interne peut être

inadaptée au regard du contact d'intervention. Au contraire, une

entreprise en perpétuel changement peut rendre efficace la

réalisation du contrôle interne.

· L'image de la qualité dans

l'organisme :

Pour réussir une opération de contrôle

interne, il est important que la qualité soit synonyme de progrès

en interne. En effet, le contrôle interne doit être un moyen de

recenser les fardeaux inutiles afin de les abolir et de redonner une image

dynamique de la qualité.

· Le système

qualité :

La conception du système qualité peut aussi

avoir un impact sur la réalisation du contrôle interne, ainsi

l'amélioration du contrôle interne doit tenir compte du contexte

dans lequel se situe.

2.3 Les objectifs

Le contrôle interne vise deux objectifs

majeurs : d'une part, la recherche de la fiabilité de

l'information comptable et d'autre part, la recherche de la protection du

patrimoine de l'entreprise.

· Fiabilité de l'information

financière :

Cet objectif est souvent privilégié car il met

l'accent sur l'organisation des fonctions comptables et financières et

sur la capacité de l'entreprise à enregistrer fidèlement

ses opérations et les restituer sous forme d'états de

synthèse.

Cette focalisation sur l'information financière peut

s'expliquer au vu des multiples scandales qui ont agité les

marchés financiers au cours des dernières années. Ces

dysfonctionnements ont conduit le législateur à imposer aux

entreprises la mise en oeuvre de dispositif permettant de produire une

information financière de qualité.

· Sauvegarde du patrimoine :

Le contrôle interne est considéré comme

une véritable opportunité pour l'entreprise car il permet de

faire progresser la maîtrise de son risque et de son activité

grâce à l'optimisation et l'accélération des flux au

sein de l'entreprise et au décloisonnement de l'entreprise via une

meilleure communication et compréhension entre services.

De même pour les salariés, le contrôle

interne leur procure un environnement professionnel sécurisé par

des procédures, des descriptions de poste... L'harmonie de tous ces

éléments permet d'exercer des responsabilités en parfaite

connaissance de leur rôle et de leur positionnement dans

l'enchaînement des activités de l'entreprise.

Le contrôle interne présente d'autres

finalités :

· Optimisation des

opérations :

Le processus du contrôle interne permet d'identifier des

insuffisances dans l'organisation et dans l'exécution des

différentes activités de l'entreprise. Ainsi, l'analyse du

processus met en évidence des tâches non effectuées, des

activités effectuées par des personnes ne disposant pas de la

compétence ou des informations nécessaires à

l'accomplissement correct de ces tâches ces constatations peuvent ainsi

conduire à réorganiser certaines fonctions, et à

automatiser certains contrôles.

· Maîtrise des

activités :

La majorité des objectifs du contrôle interne

convergent vers la maîtrise des activités de l'entreprise et le

pilotage efficace de l'organisation. Ainsi, le contrôle interne institue

dans l'entreprise une culture d'autocontrôle à savoir la

vérification par chaque collaborateur de la qualité et de la

conformité de son travail.

2.4 Les moyens

Ensemble d'outils humains, financiers, techniques,

organisationnels...que le responsable possède pour mener à bien

un contrôle interne

Les moyens financiers servent à savoir s'il y a une

adéquation entre les objectifs les budgets, les investissements que

l'entreprise souhaite réaliser. La question est de savoir, si toutes les

techniques de commercialisation, d'achat et de production concordent avec les

objectifs fixés par l'entreprise.

2.5 Pilotage et organisation

2.5.1 La direction générale

La direction générale présente au Conseil

d'administration un document concernant le contrôle interne

effectué au sein de l'entreprise. Ce document contient les

différentes informations sur le patrimoine, ressources, la situation

financière et opérationnelle, sur les méthodes et

procédures utilisées.

La direction doit s'assurer de l'efficacité de la

communication entre le centre opérationnel et elle. Elle doit être

convaincue de l'efficacité du processus du contrôle interne, ce

dernier devient un baromètre du progrès. La direction doit

définir précisément les objectifs attendus de ce processus

et particulièrement des évolutions souhaitées.

2.5.2 Conseil d'administration

Après avoir pris connaissance du document relatif au

contrôle interne fournis par la direction générale, le

conseil d'administration peut faire usage de ces pouvoirs. En effet, il peut

demander de vérifier et de contrôler certaines informations qu'il

estime nécessaire. Autre prérogative du conseil d'administration,

c'est la possibilité de prendre des initiatives en la matière.

2.5.3 Le personnel de l'entreprise

Le climat social à un réel impact sur la

possibilité ou non de pratiquer le contrôle interne. En effet, un

climat social difficile est peu réceptif à l'arrivée de

nouveaux projets souvent qualifiés de mineurs au regard de la situation

actuelle.

Ainsi, la répartition des tâches doit être

clairement définie et le personnel doit être polyvalent pour

éviter qu'une opération soit l'apanage d'une seule personne.

L'entreprise doit avoir une bonne politique de gestion et de recrutement du

personnel pour faire face aux besoins ponctuels ou permanents de

l'entreprise.

2.5.4 Expert comptable, Commissaire aux comptes et

Comité d'Audit interne

Le contrôle interne généralement

effectué par un expert comptable ou un commissaire aux comptes (CAC)

concerne un certain nombre d'opérations ou cycles tels que les

«ventes clients» ou la mission du contrôleur (

commissaire aux

comptes ou expert-comptable) est de veiller sur la conformité des

processus.

Le commissaire au compte s'assure que tous les produits vendus

et tous les services assurés ont été bien facturés

et comptabilisés sur la bonne période, que les remises ou

ristournes pratiquées sont réellement autorisées.

Dans des entreprises d'une certaine taille, il existe un

comité d'audit interne. Ce dernier est chargé de veiller

attentivement et régulièrement sur l'élaboration du

contrôle interne. Sachant que l'efficacité d'un audit interne

dépend directement du contrôle interne

2.6 Procédure

Le contrôle interne doit respecter des

procédures2 bien spécifiques

afin d'atteindre les objectifs fixés. Il s'agit notamment de la

comparaison des données internes avec des sources externes d'information

(le relevé de facture et les comptes d'un des fournisseurs), de la tenue

régulière d'une comptabilité respectant les règles

juridiques et comptables, de l'établissement et l'approbation des

états de rapprochement bancaire, le contrôle des pièces

comptables justificatives, l'inventaire physique des immobilisations et des

stocks...

Le contrôle interne est un document écrit, et

informatisé qui est transmis à la direction. Il est mis à

disposition de toute personne qui exprime le besoin de le consulter et qui en

justifie de ce besoin. Le vocabulaire utilisait dans le rapport sur le

contrôle interne doit être simple, claire et accessible à

toute personne.

Le contrôle interne doit faire l'objet

régulièrement d'une mise à jour si l'entreprise

évolue constamment.

Cependant pour évaluer un «bon

système» de contrôle interne en

comptabilité,

il convient de s'appuyer sur des principes tels que :

· Le «principe d'organisation» (adaptable,

vérifiable et formalisé) ;

· Le «principe d'indépendance» (les

objectifs du contrôle interne doivent être atteints

indépendamment des méthodes utilisées dans l'entreprise) ;

· Le «principe d'information et d'harmonie»

(les informations doivent être objectives, pertinentes, utiles.)

· Le «principe de permanence et

d'universalité» (efficace et régulier).

Il revient alors, après toutes ces démarches, au

commissaire au

compte ou à l'

expert comptable,

d'apprécier le contrôle interne au vu des informations

relevées.

2 http://www.

aquadesign.de/news/article-3748.php

2.7 Supervision

La supervision ne consiste en aucun cas à refaire le

travail des collaborateurs ou à intervenir dans leur mission. Mais, la

supervision est :

· Un acte par lequel la personne chargée de la

supervision contrôle les informations et les donnés

passés.

· C'est un moyen d'exprimer la reconnaissance du travail

et les efforts des collaborateurs.

· Elle permet de faciliter, d'améliorer et de

fluidifier la communication au sein de l'entreprise.

La personne chargée de la supervision doit laisser une

trace écrite du contrôle qu'elle a effectué.

Section 2 :L'évaluation du risque

L'atteinte des objectifs fixés par l'entreprise passe

avant tout par la gestion et la maîtrise des risques. L'IFACI3

définit la notion de risque comme étant « un ensemble

d'aléas susceptible d'avoir des conséquences négatives sur

une entité et dont le contrôle interne et l'audit ont notamment

pour mission d'assurer sa maîtrise ». Ces risques pouvant

être dus au fonctionnement de l'organisation ou à

l'activité de l'entreprise.

C'est pour cela que l'entreprise met en place un processus du

contrôle interne pour identifier ses risques puis essayer de les

minimiser voir de les supprimer. Suite à cette identification des

risques, l'entreprise doit mettre en place une politique de changement.

Or on constate que rare sont les responsables qui se

préoccupent de cette notion de risque. En effet, selon une enquête

conduite par Ernst and Young4 et IFACI dans plusieurs pays d'Europe,

il en résulte que seul 53% des entreprises françaises prennent en

considération la notion de Risk Management. Elles jugent le

risque comme « un élément déterminant. Alors que

42% des entreprises estiment que le risque n'est pas un facteur

déterminant pour la mise en place d'un contrôle interne de

qualité.5

3 Institut français

d'Audit et de Contrôle Interne

4

http://www.ey.com

5 Michel Fautrat

« Management des risques », enquête parue

dans revue Audit, n°144

1 Les composants du risque

Les différents types de risques : risque social,

risque financier, risque informatique, risque de transport, risque commercial,

risque politique, risque juridique...

Le risque se décompose en 2 parties :

· Dans le risque, on trouve la notion de gravité,

des conséquences et de l'impact négatif que peut avoir le risque

sur l'entreprise. Pour y faire face, une politique de protection s'avère

être nécessaire.

· Autre composant du risque consiste en la

probabilité qu'une ou plusieurs situations se produisent et qu'elles

échouent. D'où la nécessité d'une politique de

prévention.

On retrouve ces notions dans la définition du risque

donné par ISO (Annexe 1): « la possibilité

d'occurrence d'un événement ayant un impact sur les objectifs. Il

se mesure en termes de conséquences et de probabilité.

2 Cartographie des risques

L'identification de la cartographie permet d'atteindre 3

objectifs :

Ø Inventorier, évaluer, et classer les risques

de l'organisation.

Ø Informer les responsables afin que chacun soit en

mesure de d'adapter le management de ces activités.

Ø Permettre à la Direction

Générale et avec l'assistance du Risk Manager,

d'élaborer une politique de risque qui va s'imposer:

-aux responsables opérationnels dans la mise en place

de leur système de contrôle interne.

- aux auditeurs pour élaborer leur plan d'audit,

c'est à dire fixer les priorités.

Chapitre 2 Loi sur la sécurité

financière

Depuis ces dernières années, le système

d'information des entreprises fait fréquemment l'objet de loi et de

réglementations.

Au-delà des simples normes et standards de type ISO qui

ont marqué le développement des nouvelles architectures, le

législateur s'est intéressé à la relation entre

l'utilisation de l'informatique par les organisations et son impact sur les

processus opérationnels.

Les lois et réglementations qui garantissent la

protection des données privées des clients et des prospects ont

eu le plus large écho ces dernières années. Le

développement de la messagerie et l'application des méthodes de

Marketing Direct ont relancé le débat à tous les

niveaux.

Cependant, il existe plusieurs autres cas de lois

définies par le législateur qui s'appliquent au système

d'information.

Section 1 : Présentation de la loi sur la

sécurité financière

La loi sur la Sécurité financière a

été promulguée le 1er août 2003 en

France. L'objectif étant de redonner confiance au marché

financier français concernant la performance économique de

l'entreprise suite aux fraudes comptables, aux erreurs majeures de gestion et

aux non-respectt des lois. Elle s'applique à toutes les

sociétés anonymes6. Elle comporte de nouvelles

dispositions relatives à la gouvernance d'entreprise et au

contrôle interne. Le président de la société anonyme

est responsable de ces nouvelles dispositions.

La LSF repose sur 3 principes fondamentaux :

- Transparence des comptes et gouvernance de l'entreprise

- Renforcement du contrôle interne

- Garantir une sécurité pour les

épargnants (associés)

6 .

SAS,

Sociétés Anonymes à Conseil d'Administration ou à

Conseil de Surveillance cotéeou non cotées en Bourse

1. Procédure administrative

Il revient au président du conseil d'administration

d'établir les procédures du contrôle interne qui doivent

être mise en place dans la société. La LSF ne fixe en aucun

cas les modalités concernant ces procédures, le président

est libre quant aux choix de ces procédures. La fiabilité du

processus de consolidation des données comptables et financières

est au coeur de ces nouvelles dispositions.

En effet, le président du conseil d'administration est

le garant du bon déroulement et de l'efficience des procédures de

collecte, d'analyse des informations financières à travers le

contrôle interne. Cette efficacité nécessite une bonne

maîtrise des processus d'informations. Ainsi le Président doit

spécifier dans le rapport du contrôle interne toutes

modifications concernant ces procédures.

Ce rapport qui est rédigé par le

président du conseil d'administration (C.Com 225-37) ou le

président du conseil de surveillance (C.Com art. L.225-68), Il peut

également être rédigé par le commissaire aux

comptes (C.Com. art. L.225-235 al.5. Ce rapport établi par ce dernier

est différent de celui du président du conseil d'administration,

car il est relatif à l'élaboration et au traitement de

l'information comptable et financière.

Annexe 2

Le rapport sur le contrôle interne joint les autres

rapports annuels obligatoires élaborés par l'entreprise. Ces

différents rapports sont communiqués lors de l'assemblée

des actionnaires de l'entreprise dans le cadre de l'approbation des comptes

annuels.

Le résident du conseil d'administration a des

obligations en vers ces actionnaires, et plus précisément,

l'obligation de les informer sur l'activité réelle, la situation

financière, les procédures de contrôle interne...

2.Les obligations de la LSF

La loi de sécurité financière (LSF) a

renforcé les garanties d'indépendance individuelle des

commissaires aux comptes en précisant les

incompatibilités objectives et subjectives qui leurs

concernent et en prévoyant une rotation

des commissaires aux comptes signataires au minimum tous les six

ans.

La loi a également eu pour objet de prévenir

les conflits d'intérêt en interdisant au commissaire aux

comptes de transmettre à la personne qui l'a chargé,

des informations concernant la certification de ses comptes, ou aux personnes

qui contrôlent une entreprise, tout conseil ou toute autre prestation de

services n'entrant pas dans les diligences directement liées à la

mission de commissaire aux comptes. Cette interdiction est étendue au

réseau national ou international du commissaire aux comptes,

c'est-à-dire qu'une société de commissaires aux comptes

appartenant à un réseau ne peut certifier les comptes d'une

entreprise lorsque celle-ci reçoit des prestations de services d'un

membre de ce réseau.

En revanche, un commissaire aux comptes pourra certifier les

comptes d'une personne contrôlant le bénéficiaire d'une

prestation de services fournie par le réseau dont il est membre.

La LSF a imposé le rapport sur le contrôle

interne, ce dernier atteste aux actionnaires et aux investisseurs que

l'entreprise se donne les moyens de garantir une communication

financière transparente et fiable.

La mise en place de la fonction de gestion du risque constitue

une véritable opportunité pour l'entreprise d'engager une

réflexion autour de l'optimisation de ses processus et de son

contrôle interne. Ce discernement doit porter sur l'ensemble des

métiers de l'entreprise ainsi que sur l'efficacité du

système d'information.

La loi de sécurité financière impose

aussi aux sociétés de veiller à ce que les membres de son

conseil d'administration ou de son conseil de surveillance, répondent

à certains critères d'indépendance. Ce même conseil

d'administration devra, dans le rapport, rendre compte de son travail

concernant l'amélioration du contrôle interne.

La LSF exige aussi que si une défaillance significative

du contrôle interne puisse avoir des effets sur les résultats

financiers, elle doit être communiquée aux actionnaires et parmi

les conséquences possibles d'une telle défaillance,

l'accès non autorisé à des processus informatiques

critiques et la modification d'informations comptables informatisées qui

sont particulièrement sensibles.

Ainsi, la LSF a encadré beaucoup plus strictement

qu'auparavant l'exercice de la profession de commissaire aux comptes. Mais

cette loi est moins perçue par la profession comme une

opportunité, dans la mesure où, en

renforçant la crédibilité des auditeurs, elle permet

d'accroître leurs responsabilités

L'article 120 de la loi de sécurité

financière (article L. 225-235 du code de commerce) prescrits que les

commissaires aux comptes présentent dans un rapport joint à leur

rapport sur les comptes, où ils doivent noter leur observation sur le

rapport du président du conseil d'administration ou de surveillance sur

le contrôle interne.

Il s'agit là d'une mission véritablement

nouvelle, qui a conduit certains cabinets d'audit à revoir leur

organisation interne, afin de mettre en place des structures

dédiées au contrôle des risques. Néanmoins tous les

cabinets, notamment ceux de taille moyenne, n'ont pas effectué cet

investissement.

Ainsi notamment, avant l'adoption de la LSF, les commissaires

aux comptes devait être convoqués aux seules réunions du

conseil d'administration ou du directoire arrêtant les comptes annuels.

Depuis la loi, l'article L. 225-238 du code de commerce prévoit que les

commissaires aux comptes sont convoqués à toutes les

réunions du conseil d'administration ou celles du directoire et du

conseil de surveillance qui analysent ou arrêtent des comptes annuels ou

intermédiaires, ainsi qu'à toutes les assemblées

d'actionnaires.

Aussi, la LSF a porté le seuil de soumission à

autorisation des conventions passées avec un actionnaire à 10 %

de détention des droits de vote par celui-ci (article 123 de la LSF

modifiant l'article L. 225-38 du code de commerce. En revanche, et s'agissant

les conventions courantes, des difficultés constatées dans la

pratique ont conduit à un assouplissement du dispositif (article

123 de la LSF modifiant l'article L. 225-39 du code de commerce)

désormais « les conventions courantes conclues à des

conditions normales qui, en raison de leur objet ou de leurs implications

financières, ne sont significatives pour aucune des

parties, et échappent à l'obligation de

communication. »

Au bout du compte, la loi doit avoir un caractère

pédagogique, favorisant à ce que les entreprises - petites ou

grandes - s'accordent progressivement des moyens pour dresser une typologie de

leurs risques. Elle doit les encourager à se doter progressivement des

moyens de porter une appréciation sur la pertinence de leurs

contrôles internes.

3. Les critiques de la LSF

Malgré l'assouplissement apporté par la LSF, le

processus de communication des conventions courantes demeure critiqué en

raison de son imprécision et de sa lourdeur.

Le dispositif finalement retenu par la LSF,

c'est-à-dire l'obligation de communiquer les conventions courantes

significatives pour l'une ou l'autre partie, demeure accablant, car les

conventions concernées ne doivent être significatives pour aucune

des deux parties. De plus, la formulation reste trop confuse, bien qu'elle ait

été améliorée par rapport au projet de loi

initialement présenté par le gouvernement.

Cette imprécision relativise la portée de

l'assouplissement introduite par la LSF par rapport à la loi NRE. Elle

conduit à démontrer que la frontière entre les conventions

réglementées et les conventions courantes n'est pas toujours

évidente.

D'après les informations recueillies auprès des

praticiens, ce sont des milliers de conventions intra groupes (conventions

d'achat, de vente, de sous-traitance, de location de matériels, de

prestations de services financiers, juridiques...) qui doivent être

communiquées. Les présidents, les membres du conseil et les

commissaires aux comptes se trouveraient donc submergés par un nombre

considérable d'informations banales sur lesquelles ils ne peuvent pas

exercer de contrôles effectifs.

Section 2 : Cas pratique Arcelor

1. Présentation d'Arcelor

1.1 Principaux événements

2001 : Arcelor est née de la fusion

d'Aceralia (Espagne), Arbed (Belgique-Luxembourg) et Usinor (France.

2002 : Création et alliance

stratégique avec Nippon Steel.

2006 : Arcelor accepte l'OPA fait par

Mittal Steel

Company.

1.2 Les activités d'Arcelor

Arcelor possède cinq activités principales:

Ø Acier Plats Carbone

Ce type d'acier est commercialisé principalement au

sein du marché de l'automobile européen. On constate un

léger recul de -0,7% en valeur pour ce marché. Cette situation

est due à une stagnation des ventes à destination des pays de

l'est et une baisse des ventes à destination de l'Europe centrale

orientale. Alors que le marché automobile brésilien et turc a

connu en 2005 une belle performance. Ce sont des marchés à fort

potentiel. Arcelor a vendu 15% des besoins mondiaux en Acier Plats Carbonne

soit, 10 millions de tonnes.

Dans le secteur de l'emballage en

Acier, Arcelor Packaging International est le leader mondial. Elle

possède 34% des parts du marché mondial.

Au sein du secteur de l'équipement

ménager a connu une stagnation en 2005. Cette stagnation est due

à la baisse de consommation au sein de l'Union européen

cependant, la consommation de ces produits en Europe Oriental a

augmenté.

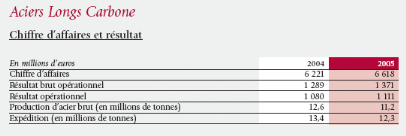

Ø Aciers Longs Carbonne

On constate une augmentation du chiffre d'affaire de +6,4%. Ce

type d'acier permet la fabrication de différents produits.

On remarque que les ventes de poutrelles ont

diminué de 11%. Les raisons principales sont la baisse de la demande de

la France, Allemagne et Benelux, à des fortes tensions concurrentielles

ce qui a entraîné une baisse des prix. Les ventes de Rond

à béton sont minimes à cause de l'arrêt de la

production. Cet arrêt consiste en la remise à niveau des

installations. On constate une baisse des ventes de fil machine a

destination de l'Europe dû à la baisse du secteur automobile.

Aciers marchands ont connu une faible activité sur le

marché européen d'où une baisse des prix. Autres

produits : Palplanches, Rails pour transport en commun,

Profilés spéciaux et rails pour ponts roulant.

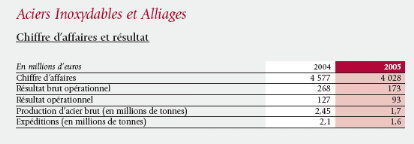

Ø Aciers Inoxydables et Alliages

Le chiffre d'affaire a diminué entre 2004 et 2005 de

12%. Cette baisse est due à un arrêt volontaire des dirigeants de

la production.

Arcelor assure la production de l'ensemble de produits plats

en aciers inoxydables et alliages. Celui-ci est utilisé dans

électroménager, l'automobile, bâtiment, mobilier urbain et

industrie chimique, pétrolière...

Il existe des disparités régionales. En effet,

la demande aux Etats-Unis et en Europe a reculé de 5% contre une

progression de la demande chinoise de 12%. L'offre était

excédentaire alors que la demande était en baisse.

Ø Arcelor Steel Solution and Services

Arcelor Steel Solution and Services (A3S) se focalise sur la

fidélisation de ces clients en proposant à ces clients une large

gamme de services innovants. A3S cherche à satisfaire au mieux les

exigences de ses clients. Elle accompagne les projets de croissance de ses

clients.

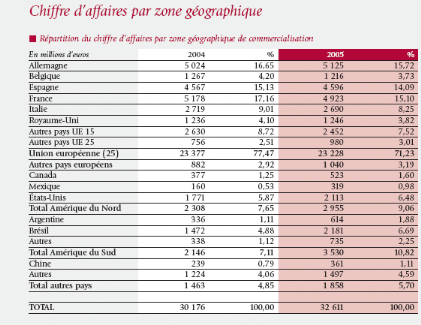

1.3 Les chiffres clés 2005 (voir annexe 1 :

page 62)

1.4 Stratégie

La stratégie d'Arcelor se décompose en trois

points:

· Maintenir l'outil européen au meilleur

niveau de compétitivité,

·Consolider sa position de leader mondial

dans les aciers pour l'automobile, hors Europe,

·Accompagner le développement de la

consommation d'acier dans les pays en voie de développement.

2. Le Contrôle Interne et la LSF

2.1 Les objectifs du contrôle interne

Le contrôle interne est un processus

intégré à la stratégie du Groupe Arcelor. Il permet

« d'identifier et de maîtriser les risques » en

mettant à disposition du gestionnaire un

« référentiel de maîtrise des risques. Le

manager doit traiter les risques et fournir une assurance raisonnable quant

à la réalisation, des missions de l'organisation.

Les principaux objectifs du groupe Arcelor sont les

suivants:

· Exécution d'opérations ordonnées,

éthiques, économiques, efficientes et efficaces;

· Respect des obligations des comptes rendus;

· Conformité aux lois et réglementations en

vigueur;

· Protection des ressources contre les pertes, les

mauvais usages et les dommages.

2.2 Les acteurs du contrôle interne

Le contrôle interne est l'affaire de tous, les organes

de gouvernance et l'ensemble des collaborateurs de la société.

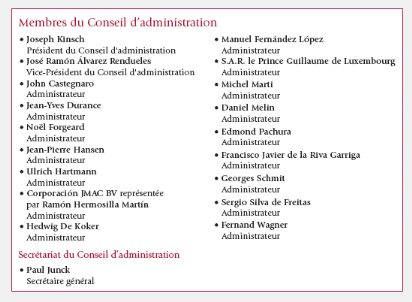

2.2.1 Le Conseil d'Administration

Le Conseil d'Administration est formé de 18

administrateurs nommés par l'assemblée Générale des

actionnaires. On peut distinguer parmi ces administrateurs trois

administrateurs qui représentent le personnel.

Les administrateurs sont indépendants. Mais, il existe

d'autres administrateurs qui ne sont pas indépendants. Par exemple, M.

Ramon Hermosilla Martin représente la Société Corporacion

JMAC B.V qui possède une forte participation dans le capital social

d'Arcelor.

Selon (Article L 225-35 du code de commerce), chaque

administrateur réalise des opérations et prennent des

décisions dans l'intérêt et dans la limite de l'objet

social de la société.

Le président du conseil d'administration est élu

en son sein. Le président du conseil d'administration veille à

l'existence d'une bonne cohésion au sein d'une équipe

administrative. Effet, il dirige et organise les travaux du conseil

d'administration. Il a pour mission de « rendre compte des conditions

de préparation et d'organisation des travaux du conseil »

(art. L. 225-37) au cours de l'assemblée générale.

Le conseil d'administration peut faire usage de ses pouvoirs

généraux pour faire procéder par la suite aux

contrôles et vérifications qu'il juge opportuns ou prendre toute

autre initiative qu'il estimerait approprier en la matière.

Le conseil d'administration est chargé de la mise en

place du BRC « Business Risk Control » (système

d'évaluation de contrôle interne.

( Voir annexe 2 .Page : 64)

2.2.2 La Direction Générale

La Direction Générale d'Arcelor et ces membres

sont généralement nommés par le Conseil d'Administration.

Les prérogatives de la Direction Générale

d'Arcelor sont fixées par le Conseil d'Administration. Ces principales

prérogatives sont:

· Détermination et suivi des objectifs

stratégiques et du processus de gestion mise en place par la

société.

· Détermination des différentes politiques

et des moyens nécessaires pour mener à bien les stratégies

élaborées au part avant.

La direction générale est chargée de

définir, d'impulser et de surveiller le dispositif de contrôle

interne le mieux adapté à la situation et à

l'activité du groupe Arcelor. Dans ce cadre, elle se tient

régulièrement informée de ses dysfonctionnements, de ses

insuffisances et de ses difficultés d'application, voire de ses

excès, et veille à l'engagement des actions correctives

nécessaires. Elle doit également ratifier « le plan

BRC.La direction du BRC a l'obligation de rendre des comptes à la

Direction Générale.

2.2.3 L'audit interne

Le comité d'audit interne d'Arcelor se compose de

quatre personnes. Ils se réunissent à la demande du

Président au moins deux fois par an avec le président du conseil

d'administration, le PDG... dans le cadre d'un projet défini à

l'ordre du jour.

Le comité d'audit d'Arcelor a pour principale mission

« d'assister » le conseil d'administration dans le cadre de

sa mission de contrôle. Il procède également à

l'étude des comptes annuels. Il dicte les règles comptables et

définie les procédures d'évaluation que la

société devra utiliser.

Le service d'audit interne à la responsabilité

d'évaluer le fonctionnement du dispositif de contrôle interne et

de faire toutes préconisations pour l'améliorer dans le champ

couvert par ses missions.

2.2.4 Le personnel de la

société

Chaque collaborateur concerné aux connaissances et

l'information nécessaire pour établir, faire fonctionner et

surveiller le dispositif de contrôle interne, au regard des objectifs qui

lui ont été assignés. C'est le cas des responsables

opérationnels en prise directe avec le dispositif de contrôle

interne mais aussi des contrôleurs internes et des cadres financiers qui

doivent jouer un rôle important de pilotage et de contrôle.

2.2.5 La direction du BRC

La direction du BRC est rattachée directement au

Président de la Direction Générale. La direction est

responsable de ces actions devant la Direction Générale. Cette

direction comprend quatre directeurs qui se situent au sein du centre

opérationnel. Il existe une collaboration étroite entre ces

directeurs et la direction BRC. Ils ont pour mission la mise en place de

système d'évaluation.

3. Procédures du contrôle interne

3.1 Principe d'organisation

Le contrôle interne du Groupe Arcelor est fondé

de manière générale sur deux principes fondamentaux

à savoir :

· Principe de subsidiarité

« Il consiste à laisser à chaque

échelon d'une organisation toute l'autonomie dont il est capable. Il

n'est accompli par l'échelon supérieur que ce qui ne peut

l'être par l'échelon inférieur. En revanche,

l'échelon subordonné s'interdit de se décharger sur

l'échelon supérieur des tâches dont il est capable de

s'acquitter »7.

· Principe de responsabilité

Le personnel doit être responsabilisé dans

l'accomplissement de ces taches. Cette responsabilité est une source de

motivation qui conduit à la performance.

3.2 Fonctionnement du contrôle interne

Le Groupe Arcelor procède à un contrôle

interne dans différents domaines qui sont susceptibles de comporter des

risques non négligeables. L'objectif étant bien évidement

l'identification et la minimisation de ces risques afin de pouvoir être

plus performant et plus efficace.

7 http://www.lesedc.org/

Le contrôle interne est mise en place pour les domaines

suivants :

Ø Juridique

Au sein de la Direction des Affaires juridiques, plusieurs

opérations de contrôle ont été

élaborées. Ces procédures consistent par exemple :

La validation des principaux contrats conclut entre le Groupe

Arcelor et ces partenaires par la Direction des Affaires. Cette

procédure permet à la direction des affaires de vérifier

(les clauses du contrat...), de voir si certains éléments du

contrat n`ont pas été oubliés... les conséquences

peuvent être lourde essentiellement sur le plan financier, en cas

d'omission de certaines clauses par exemple.

Ils existent d'autres procédures relatives à

cette direction : la Direction des affaires doit systématiquement

intervenir lors de contentieux avec les tiers, signaler lorsqu'elle fait appel

à une aide juridique extérieur, avoir un système de veille

effectué en matière de nouvelles réglementions, de

directives, d'ordonnances et de décrets.....

Ø Financier

Le Groupe Arcelor cherche en matière de gestion

à limiter les risques de taux de change...et cela selon une

procédure bien précise qui est accepté au part avant par

le comité d'audit. Cette gestion de risque financière a lieu dans

la salle de marché.

Au sein de cette gestion financière on peut distinguer

un comité d'audit spécialisé essentiellement dans la

gestion du risque de liquidité (CFO). Ce comité de crédit

a pour mission principale la gestion de tous ce qui est relatif au choix du

mode de financement ainsi, qu'à la répartition des ressources

allouées à chaque filiale du groupe.

La procédure utilisait en matière de gestion

stratégique est liée au choix des investissements et à

leur planification. Ces derniers sont effectués en collaboration avec la

direction du contrôle de gestion. L'approbation des montants des

investissements font l'objet d'une procédure bien spécifique pour

éviter toute démesure de certains investissements (investissement

supérieure à 12 millions d'euros doit être accepté

par la Direction Générale et le Conseil de d'Administration...).

Ø Elaboration et traitement de l'information

comptable et financière consolidée

La consolidation des comptes du Groupe est

opérée par la Direction des Affaires comptable du Groupe

trimestriellement afin qu'elle coïncide avec les obligations en

matière de publication imposées par les marchés financiers

et « du processus de validation et d'approbation interne du

Groupe ».

La direction des affaires comptable utilise un progiciel

Carat pour son système d'information. Ce logiciel est aussi mise en

place au sein Contrôle de gestion (élaboration des tableaux de

bord). Il permet la préparation et le traitement des opérations

de consolidation et surtout une protection de ces informations.

L'élaboration du « Manuel de

consolidation » nécessite :

-le retraitement, l'élimination et l'affectation des

opérations de consolidation s'effectuent à travers la collecte

d'information comptable aux prés de l'ensemble des entités

concernées par la consolidation. L'organisation de ces entités

est fondée sur le principe de séparation des tâches

entre les entités locales.

-chaque entité locale élaborant une liasse de

reporting doit certifier à travers une déclaration à

l'attention du directeur générale et directeur financier

d'Arcelor de la conformité des informations comptables qu'elle transmet

avec les règles de procédures comptables du Groupe. A travers

cette déclaration, chacune de ces entités engagent leurs

responsabilités et cela selon le principe de responsabilité.

-Suite à cela, cette liasse de reporting est soumise

à plusieurs procédures de la part :

· Direction des affaires comptable qui procède

à de nombreuses analyses et des contrôles très pointus de

toute l'information. Ceux-ci en vue de la rédaction de la revue du

Groupe.

· Des analyses et des contrôles de ces liasses sont

également faits par des auditeurs externes.

· Un contrôle est aussi effectué par le

BRC.

En soutien à cette direction, le Groupe a crée

une fonction. « Compliance » qui a vocation de s'informer,

se renseigner sur les normes comptables, les nouvelles dispositions en la

matière et sur l'évolution de cet environnement comptable.

Ø Contrôle de gestion

Le Contrôle de gestion chez Arcelor consiste

principalement en :

-L'analyse des performances du Groupe, le traitement des

écarts entre les objectifs préétablies et les objectifs

réels et d'explication des causes de ces écarts. Suite à

cela, il suggère la modification de certain objectif et ceux-ci au sein

d'un rapport :

-A faire des prévisions à moyen terme

d'où des rapports prévisionnels qui sont communiqués

à la Direction Générale, le Conseil

d'Administration....

- La mise en place de tableaux de bord transmis à

toutes les fonctions.

- La réalisation des budgets prévisionnels et

d'approuver les budgets annuel du Groupe.

- La rédaction du budget de l'exercice,

- Un suivie de la variation du Besoin en Fond de Roulement

Ø Définition et mise en oeuvre de la

stratégie

Ces lors d'un séminaire organisé deux fois par

an chez Arcelor que sont définies les stratégies à moyen,

long terme (évolution du marché de l'acier à long terme)

mais tout en ayant une vision à court terme. De plus, ces

séminaires permettent de vérifier s'il a une adéquation

entre la nouvelle stratégie et les stratégies antérieures.

Toute décision importante en la matière fait

l'objet d'une double décision, décision direction

générale et décision du conseil d'administration. Cette

double décision permet d'éviter d'avoir deux visions identiques

et ainsi éviter la prise de mauvaise décision. Sachant que toute

décision à des répercutions très importantes sur

l'ensemble du groupe, puisque c'est en fonction de la stratégie qu'est

défini : la politique d'investissement, la politique de production,

la politique de communication.....

Ø Communication interne et externe en

particulier celles en relation avec la gestion du risque

image8

On peut distinguer la communication proactive et la

communication réactive. Selon le type de communication, le Groupe

Arcelor a élaboré différentes procédures

8 www.arcelor.com

· Situations procédure proactive :

-communication en interne

Une communication efficace doit circuler de manière

ascendante, transversale et descendante dans l'organisation, dans toutes ses

composantes et dans l'ensemble de sa structure.

Les plus hauts responsables de l'organisation doivent

transmettre un message clair à tous les membres du personnel sur

l'importance des responsabilités de chacun en matière de

contrôle interne. Tous doivent comprendre le rôle qu'ils sont

appelés à jouer dans le système de contrôle interne,

ainsi que la manière dont leurs propres activités s'articulent

avec celles des autres membres du personnel. Au sein d'Arcelor, la

communication en interne se manifeste par la transmission des

communiqués de presse, des documents concernant les résultats

financiers, les lettres Accents, création du magazine Accents pour les

managers du Groupe...

-communication externe

On cherche a transmettre aux différents partenaires

externes un message qui soit le même optique de la stratégie du

Groupe quelque soit la Direction qu'il le transmet.

-communication en cas de crise

Afin d'anticiper les risques de conflit, le Groupe a

décidé de mettre en place un système, un protocole

permettant une anticipation et une meilleure gestion des conflits.

D'où la mise en place « d'un plan de

communication de crise », « un réseau

d'alerte », « une permanence 24heures sur 24 et 365 jours

par an » à la charge de la Direction de communication.....

· Situations procédure réactive :

-communication en situation de crise

On distingue différents cas de communication externe.

En effet, lors de situation de conflit ou litige avec un tiers. Le Groupe

évalue la situation et utilise sa le système appelé

« hotline de crise » qui permet d'informer la Direction de

Communication et l'ensemble des collaborateurs. Selon l'importance de la

situation une cellule de crise peut être crée.

-veille médias

Le Groupe a décidé de crée une revu de

presse qui reprend l'ensemble des événements de la presse

nationale. Cette revue est destinée à l'ensemble des

salariés du Groupe. Cette revue est ensuite mise sur l'intranet du

Groupe.

-équipe de communication

La Direction de communication a décidé de

spécialiser l'équipe chargée des relations avec la presse.

Chaque collaborateur est habilité, spécialisé dans un

domaine bien particulier.

-relation presse réactive

Afin d'éviter de ternir l'image de marque du Groupe, le

Groupe a choisi de collaborer étroitement avec la presse lors de

situation de crise... Le Groupe a établi à cet effet

différents canaux de communication (Internet mail, numéro

d'appel...).

Ø Ressources humaines

En 2004, le Groupe Arcelor a identifié le risque

relatif aux obligations de l'entreprise en matière de retraite. En

effet, le système des retraites a été modifié. Une

revue a été crée à cet effet, pour informer les

salariés des nouvelles dispositions.

La gestion des carrières, promotions sont

fondées sur le Processus de direction établie en

collaboration avec les salariés. Tandis que le processus de

consolidation permet « le suivi et la consolidation des

effectifs ».

Chaque collaborateur se voit communiquer les connaissances et

les informations nécessaires avec l'aide du BRC. L'objectif étant

de pouvoir établir, faire fonctionner et surveiller le dispositif de

contrôle interne, au regard des objectifs qui lui ont été

assignés.

Ø Gestion de l'environnement

Cette gestion consiste à identifier les risques

environnementaux engendrés par les sites de production et les produits

commercialisés. Ensuite toute la difficulté réside dans

leur maîtrise. Cette maîtrise est faite à l'aide de

système de collecte d'informations lié à l'environnement

« plan monotoring » et à des procédures bien

spécifiques. Le plan monotoring détermine les

performances pour chacun des sites de production et pour l'ensemble du Groupe

leur efficacité en la matière.

Pour donner une image d'entreprise citoyenne, le Groupe a

décidé d'adopter pour l'ensemble de ces sites la norme ISO 14001.

( Voir annexe 3 page : 65)

Le Groupe cherche à se prémunir contre ces

risques d'où une politique de prévention des risques

environnementaux en comparant ces techniques avec les Meilleurs Techniques

Disponibles MDT pour l'environnement.

? Gestion des activités

débouchant sur les fusions, acquisitions et cessions de

sociétés

La direction fusion et acquisition (Mergers and Aquisitions ou

M&A) collabore avec Arcelor Groupe Investment Banker (banque

d'investissement interne) et avec la direction Stratégie et le centre

opérationnel en matière de projet d'acquisition et de fusion.

La Direction fusion et acquisition analyse les propositions

d'investissement, conseille le DG, « négocie les conditions de

partenariat »... Cette direction utilise une procédure bien

spécifique appelée : AFO « Authorization For

Financial Opération » pour l'approbation de ce type

d'investissement.

Ø Processus des achats traités au niveau

Groupe

Arcelor Purchasing est chargée entre autre d'effectuer

le contrôle interne relatif à l'ensemble des achats du groupe.

Afin d'être efficace et pertinent, il doit

gérer : le processus, les fournisseurs, les contrats et les

systèmes en s'appuyant sur les normes internationales.

Arcelor Purchasing s'occupe de l'achat des biens, services et

de la gestion des approvisionnements. Il négocie également les

conditions d'achat et d'approvisionnement des contrats en collaboration avec la

direction des affaires juridiques et la direction du contrôle de gestion

du Groupe. Elle utilise des procédures et des méthodes de calcule

pertinentes établies par le groupe.

La direction générale a identifié deux

risques qu'elle veut minimiser : « risque de rupture

d'approvisionnement et le risque relatif à la sécurité des

informations sensibles ». Par exemple, une rupture

d'approvisionnement de produit finis à des répercutions

importantes à plusieurs niveaux : trésorerie, relation avec

les clients....

L'objectif étant l'acquisition de la certification ISO

9001 V2000 et l`attestation TS 16949.

Ø Systèmes d'information

Le système d'information d'Arcelor est basé sur

les règles de Gouvernance afin d'obtenir une information fiable et

pertinente. Les règles de gouvernance consistent à

déterminer clairement les composantes de chacun des métiers

d'Arcelor, à contrôler le système de tous les budgets

informatiques (Information System Managers, Business Leaders, Chief Information

Officer), et les bases d'information commune à l'ensemble du Groupe...

Toutes ces règles font l'objet actuellement d'un changement au sein du

Groupe. L'objectif étant l'harmonisation du système d'information

au sein des filiales du Groupe.

Ø Domaine Santé &

Sécurité

Le Président Directeur Générale est

responsable de ce domaine. Le comité « Santé &

Sécurité » est composé des membres de la

direction Générale et présidé par le PDG. Ils

élaborent un guide sur la Santé & Sécurité au

sein du Groupe.

Mais un reporting mensuel est élaboré. Il

recense l'ensemble des sinistres déclarés aux assurances, les

accidents mortels de travail, ainsi que certains résultats obtenus pour

chacun des sites de production et des résultats globaux «

taux de fréquence, taux de gravité... ». Ce reporting

est communiqué à la Direction générale et

à l'ensemble des partenaires sociaux.

3.3 Dispositif d'évaluation des procédures de

contrôle interne

L'évaluation du contrôle interne est

assurée au sein du Groupe Arcelor par BRC« Business Risk

Control ». Ce système est un outil d'aide au contrôle

interne. En effet, il permet au personnel opérationnel de palier les

risques.

Une charte BRC a été conçue pour

préciser les modalités de mise en application du BRC. Cette

charte doit être ratifiée par la Direction Générale

et le Comité d'Audit du Conseil d'Administration.

Le Groupe Arcelor a adopté « les normes pour

la pratiques professionnelle de l'audit interne et du code de

déontologie édités pat l'Institute of Internal Auditors

(IIA) ».

3.4 Evaluation du risque

Le groupe Arcelor cherche avant tous en matière de

contrôle interne de maîtriser les risques. C'est en partie pour

cette raison, qu'elle a mise en place un processus permettant justement la

maîtrise de ces risques. Ce processus s'intitule B.R.C

« Business Risk Control »et il fut mise en place en 2002.

Le BRC comprend également un volet gestion. L'objectif du BRC est de

permettre au personnel d'intégrer dans leur activité

« des bonnes pratiques du contrôle interne face aux risques qui

menace les activités dont ils sont responsables ».

L'évaluation des risques est le processus qui consiste

à identifier et à analyser les risques pertinents susceptibles

d'affecter la réalisation des objectifs de l'organisation, et à

déterminer la réponse à y apporter.

Elle implique les éléments suivants:

· Identification des risques

o Liée aux objectifs de l'organisation

o Exhaustive

o Qui prend en compte les risques dus à des facteurs

externes et internes, à la fois au niveau de l'organisation et à

celui des activités

· Analyse des risques

o Par l'évaluation de l'impact possible du risque;

o Par l'évaluation de la probabilité de

survenance du risque;

· Evaluation du degré d'aversion au risque de

l'organisation

· Suivi de la maîtrise des risques et

élaborer un programme permettant la maîtrise de ces risques.

Compte tenu de l'évolution permanente des

données politiques, économiques, industrielles,

réglementaires et opérationnelles, l'évaluation des

risques doit constituer un processus continu et itératif. Cela implique

d'identifier et d'analyser les changements, les opportunités et les

risques qui en découlent (cycle d'évaluation des risques) et de

modifier les contrôles internes pour l'adapter aux changements intervenus

dans les risques.

En effet, le Groupe Arcelor élabore des cartographies

de risques majeurs pour ses trois secteurs d'activité. Ses cartographies

sont ensuite communiquées aux différents centres

opérationnels. Ceux-ci permettront de définir un

« pré plan d'action et un planning

d'exécution ».

La méthodologie utilisée par le groupe Arcelor

pour aboutir à des résultats satisfaisant est la

méthodologie des workshops/ atelier. Ensuite ces cartographies des

risques sont soumises à la direction générale. Cette

dernière assure de la mise en place et de la mise à jour ainsi

que du suivi des plans d'action. Ces cartographies restent un outil de gestion

fondamental.

Un autre système d'évaluation du contrôle

interne est utilisé par le Groupe. Ce système consiste en la mise

en place « d'un système d'évaluation du contrôle

interne des risques majeurs du Groupe ».

Les résultats obtenus sont analysés puis

transmis à la Direction Générale. Cette dernière

peut décréter de la continuation ou non de ces plans d'action. La

Direction Générale envoie cette analyse aux auditeurs

externes.

2ème Partie :

La Loi Sarbanes

Oxley et autres lois

Chapitre 1 La Loi Sarbanes Oxley

Section 1 : Présentation de la loi Sarbanes

Oxley

Les Etats-Unis ont connu de nombreux scandales financiers en

2001. Et en 2002, il y a eu notamment l'affaire ENRON, ainsi que l'affaire

XEROX entre autres. Suite à cela, la législation

américaine a décidé la mise en oeuvre d'une loi, une loi

dite « Loi Sarbanes-Oxley ». Cette loi a

été votée par le Congrès puis ratifiée par

le Président J.W Bush en juillet 2002.

Cette loi est considérée comme l'une des plus

importantes réformes des marchés financiers américains

depuis les lois « Securities Act » en 1933 et

« Securities Exchange Act » en 1934.

La loi Sarbanes-Oxley est fondée sur 3 principes

fondamentaux :

Ø L'exactitude

Ø L'accessibilité de l'information, la

responsabilité des gestionnaires

Ø L'indépendance des organes

vérificateurs.

1. Le contenu de la loi Sarbanes Oxley

La loi Sarbanes-Oxley contient 6 mesures

principales :

1.1 Certification des comptes

Les états financiers de la société

doivent être impérativement certifiés par le Directeur

Générale (Chief Exécutive Officer) ou le

Directeur financier (Chief Financial Officer). Cette mesure vise à

renforcer la responsabilité des dirigeants. En effet, s'il est

constaté des irrégularités volontaires, le ou les

dirigeants encours une peine d'emprisonnement allant jusqu'à 20 ans de

prison ferme.

1.2 Informations supplémentaires

Les dirigeants doivent fournir à la Securities and

Exchange Commission SEC des informations complémentaires telles

que : les opérations d'ajustement, les transactions hors bilan....

L'objectif étant d'améliorer l'accès et la

fiabilité de l'information de l'entreprise. Cela consiste en

l'élaboration d'un contrôle interne, qui donnera lieu à la

rédaction d'un rapport par les dirigeants.

1.3 Contrôle de la SEC (Securities

and Exchange Commission)

Cet organisme a pour mission de contrôler

régulièrement les entreprises américaines. Chaque

entreprise est contrôlée au moins une fois tous les trois ans.

1.4 Comité d'audit et règles

d'audit

C'est un organisme indépendant mis en place par

l'entreprise. Sa mission étant la vérification des

procédures du contrôle interne. Les actionnaires ou les

employés ont la possibilité de déposer plainte concernant

la comptabilité de l'entreprise auprès du comité d'audit

et règles d'audit.

La loi Sarbanes-Oxley impose à l'entreprise une

rotation des auditeurs externes. Les services proposés pour la

vérification des états financiers par ces auditeurs externes

doivent être adaptés à l'activité de l'entreprise

(systèmes d'information).

1.5 Création du Public Compagny Accounting

Oversight Board

A l'issu de cette loi, un nouvel organisme de

réglementation et de surveillance indépendant a été

crée. Les missions de cet organisme sont :

· De contrôler les comités d'audit et de

règles d'audit.

· D'établir également des normes.

· De procéder à des enquêtes

· De sanctionner les personnes physiques ou morales pour

le non respect des règles.

1.6 Sanction

Suite à cette loi, les sanctions pénales ont

été beaucoup alourdies. Notons par exemple qu'une non

conformité des états financiers est passible d'une amende d'un

million de dollars ou d'une peine d'emprisonnement de dix ans, voir plus.

La falsification des documents peut conduire à une amende et à

une peine d'emprisonnement allant jusqu'à 20 ans. La peine maximale est

de 25 ans pour fraude.

Section 2 : Le contrôle interne et la loi

Sarbanes Oxley

Dans le cadre de la loi Sarbanes-Oxley, les dirigeants ont vue

augmenter leurs prérogatives, leurs responsabilités en

matière de contrôle interne.

1 . Insuffisance du contrôle interne

La loi Sarbanes-Oxley a été mise en place pour

palier aux insuffisances en matière de contrôle interne. Il ne fut

en aucun cas mention de cette insuffisance lors de la publication par le

Sénat en 2002 de son rapport suite à l'affaire ENRON. Lors de

cette affaire plusieurs explications ont été mises en avant, par

exemple : d'importantes opérations ont été

réalisées « hors bilan », des conflits

d'intérêt et le conseil d'administration n'était pas

suffisamment indépendant.

2 .Certification des états

financiers

Les états financiers et les indicateurs

« hors bilan » doivent faire l'objet d'une

déclaration par le Directeur Générale (CEO) ou le

Directeur financier (CFO) qui certifie la validité de ces rapports

annuels ou périodiques. Ces rapports doivent refléter la

situation financière et les résultats de l'activité

réelle de l'entreprise.

Cette certification des états financiers par

les dirigeants présente certaines conséquences sur le

contrôle interne. En effet, les dirigeants sont chargés:

· de la mise en place du contrôle interne.

· de relever les informations pertinentes lors de ce

contrôle concernant l'entreprise et ces entreprises

consolidées.

· d'établir des conclusions sur le contrôle

interne après avoir procéder à son évaluation.

· de signaler toutes fraudes liées au

contrôle interne au comité d'audit et règles d'audit.

· de signaler toutes modifications importantes du

contrôle interne.

3 .Evaluation du contrôle interne

La loi impose à toutes les entreprises

américaines le contrôle interne. L'entreprise doit joindre aux

rapports annuels un rapport sur le contrôle interne. Ce rapport doit

préciser : la procédure de communication financière,

la date de clôture des comptes ...

Les auditeurs externes doivent certifier la validité de

l'évaluation du contrôle interne mise en place par la Direction de

l'entreprise.

4 .Les enjeux organisationnels

Loi Sarbanes-Oxley a des

conséquences directes sur l'organisation de l'entreprise de part les

nouvelles dispositions concernant le processus de collecte, d'analyse et la

diffusion des informations financières et leurs inscriptions dans les

différents états financiers de l'entreprise.

La loi impose une évaluation des procédures du

contrôle interne. Le Directeur est responsable de cette

évaluation. Son objectif consiste à repérer les points

faibles de chacune de ces procédures qui permettent la collecte,

l'analyse et la diffusion des informations financières obligatoires et

cela dans un délai fixe. Les faiblesses constatées doivent

être évaluées. Les résultats de cette

évaluation sont communiqués à la Direction et au Conseil

D'administration de l'entreprise pour être étudié avant la

publication des états financiers annuels.

La procédure d'évaluation est

déterminée librement par l'entreprise, afin qu'elle soit

adaptée à la structure de l'entreprise. En effet, la SEC

n'impose pas de procédure. Cependant, la SEC conseille de mettre en

place un comité qui sera dépendant de la Direction

Générale. Ce comité peut être composé d'un

comptable, d'un juriste, d'un gestionnaire des risques...

Chapitre 2 : Cas pratique de Sanofi-aventis

et autres lois

Section 1 : Cas pratique groupe

Sanofi-Aventis

A la fin de l'année 2001, et surtout l'année

2002, il y a eu lieu de nombreux scandales financiers dont l'importance a

entamé la confiance placée dans l'économie et le

fonctionnement des sociétés cotées.

Les scandales Enron, Worldcom, Tyco, Qwest, Xerox, pour ne

citer qu'eux, ne sont pas le résultat d'agissements frauduleux de

quelques uns. Il s'agit de scandales financiers mettant en cause le

fonctionnement de tout un système, celui des sociétés

cotées et de leur autorégulation, dans un environnement

ultra-libéral de création de valeur actionnariat.

Différentes pratiques sont ainsi apparues au grand jour comme

l'immixtion des cabinets d'audit dans le conseil financier, la

réalisation de montage juridico-financiers et l'utilisation de la

technique de la croissance externe pour cacher des déficits

faramineux.

Face à de tels scandales, le législateur

américain se devait d'intervenir. La confiance, élément

essentiel, vital, d'une économie de marché, était en

péril. De fait, un sénateur démocrate, M. P. Sarbanes, et

un représentant républicain, M. M. Oxley, ont

rédigé une proposition de loi dont le but est de modifier de

manière substantielle les règles du gouvernement d'entreprise

aux Etats-Unis. Celle-ci a ensuite été adoptée à la

quasi-unanimité par le Congrès et a été

promulguée le 30 juillet 2002.

Par le biais de la loi Sarbanes-Oxley, le législateur

américain s'est immiscé dans la gestion des

sociétés et a édicté une nouvelle

réglementation en la matière. Cette loi fait le constat de

l'échec de l'autorégulation et du gouvernement d'entreprise. Elle

met en place un mécanisme plus vigoureux de contrôle et de

régulation des sociétés cotées. Ainsi, les pouvoirs

de la Security and Exchange Commission (ci-après dénommée

SEC) ont été renforcés, des comportements ont

été pénalisés, le commissariat aux comptes a

été réformé, ...

Ainsi et afin de répondre à ces interrogations

soulevées par la loi Sarbanes-Oxley, il convient de procéder

à une analyse d'un cas concret sur les différents textes et

obligations édictés pour voir s'ils sont en mesure d'affronter

la réalité économique. Dans cette optique on a

étudié le cas de Sanofi-Aventis.

1. Présentation du groupe Sanofi-Aventis

La société a été crée en

2004 suite à une fusion-absorption entre Sanofi et Aventis.

C'est une société anonyme française

à conseil d'administration dont le siège social est à

Paris.

La société est inscrite au registre du commerce

et des sociétés de Paris.

1.1 Historique

La société Soventi a été

inventée en 1973 par la compagnie française Elf-Aquitaine suite a

une prise de contrôle du groupe pharmaceutique Labaz dans le but d'une

diversification d'activité.

Son premier grand produit, Ticlid, a été

lancé en 1978.

Son entrée sur le marché américain,

notamment grâce à l'acquisition de la branche pharmaceutique

Eastman Kodak et Sterling Winthrop fut remarquable.

Ses premiers grands produits furent lancés en 1997.

Quant à la société Aventis, elle

fût crée en 1999 et issue d'une fusion entre Rhône-Poulenc

et Hoechst dont le but était la mise en place en commun d'un large

portefeuille d'activités.

Le 26 janvier 2004 Sanofi propose une offre d'achat portant

sur l'ensemble des actions Aventis, par échange d'actions ou paiement en

numéraire, à des conditions quasiment identique en France, en

Allemagne et aux Etats-Unis.

Grâce à l'acquisition en août 2004,

Sanofi-Aventis est présente sur plus de 100 pays dans le monde.

Le principal objectif était de créer une

plate-forme garantissant une croissance forte, durable et profitable.

1.2 Activités du groupe

Sanofi-Aventis est un groupe international, troisième

à l'échelle mondiale et premier en Europe,