Conclusion générale

En termes de cette étude, nous pouvons tirer

plusieurs enseignements sur le contrôle interne.

Nous avons pu décrire sommairement le contrôle

interne en rappelant ses différentes composantes, et son rôle.

Ainsi on a étudié de façon minutieuse les deux fameuses

lois sur le contrôle interne : Loi Sécurité

Financière et Sarbanes-Oxley.

Le contrôle interne constitue un élément

vital de toute organisation. Il permet à celle-ci de maîtriser son

comportement et d'assurer la sécurité de ses membres. Son action

est permanente et continue.

L'environnement concurrentiel des entreprises oblige ces

dernières à mettre en place et à faire évoluer en

permanence leur système de contrôle interne pour l'adapter aux

contraintes et aux modifications de l'activité et de l'environnement

pour le rendre plus sécuritaire pour l'entreprise.

L'étude analytique des cas pratiques traités

nous a démontré que pour avoir un contrôle interne efficace

il faut qu'il y ait :

- Séparation des tâches et contrôle du

respect des procédures adoptées.

- Environnement favorable et adhésion du personnel et

de la direction aux principes retenus en vue d'instaurer un climat

d'intégrité et de valeurs éthiques de bonne gouvernance

d'entreprise.

- Une organisation claire, comprise et diffusée

à tous les partenaires internes et externes de l'entreprise.

- Une délégation de pouvoirs

contrôlée et visant l'efficience de l'organisation.

- Une traçabilité des transactions, en vue

d'effectuer des contrôles de responsabilités.

- Un manuel des procédures pour éviter

l'informel qui peut instaurer l'anarchie.

- Des contrôles systématiques parfois ou du moins

périodiques pour rendre le dispositif de contrôle interne plus

dynamique et adaptée.

D'autres techniques doivent venir étoffer le

contrôle interne pour augmenter l'optimisation des choix d'entreprise,

nous citerons à titre d'exemple : L'audit interne et externe, qui

peut être global ou sectoriel, le contrôle de gestion qui doit

évaluer et remettre en cause les procédés de production,

de financement et de commercialisation de l'entreprise en vue de rationaliser

les coûts et d'augmenter les performances de l'entreprise.

Il convient d'ajouter qu'une harmonisation des lois sur le

contrôle interne serait sans doute bénéfique pour la

finance d'entreprise, ainsi toute entreprise pourrait disposer d'un corps

unique de règles afin d'améliorer sa fiabilité, sa

comparabilité et sa transparence des états financiers .Ce projet

est primordial et mérite une attention particulière aussi bien

des pouvoirs publics que tous les acteurs et partenaires du marché

financier.

Finalement, ce mémoire nous a permis d'approfondir nos

connaissances sur le sujet et voir ses applications concrètes au sein

des entreprises quelles soient européennes ou américaines. Mais

également de connaître les différentes lois existantes et

leurs utilités ainsi que l'intérêt d'un projet

d'harmonisation de ces lois à l'échelle européenne voire

même son élargissement au niveau mondiale.

Annexes

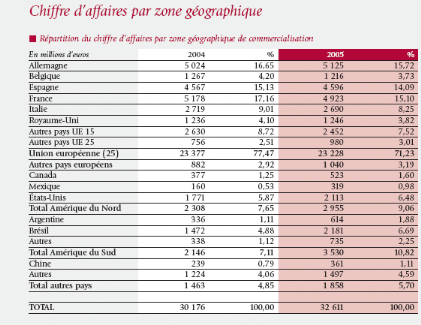

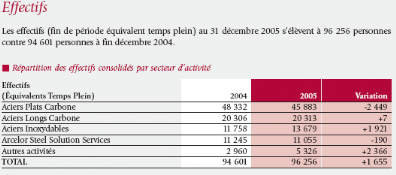

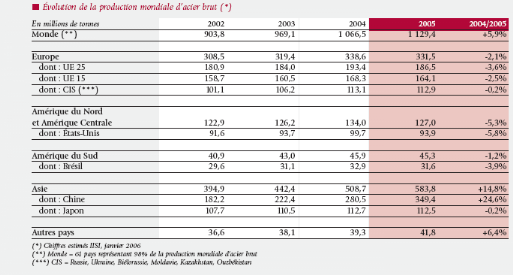

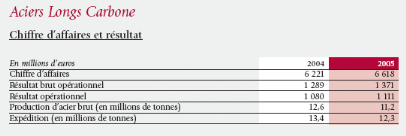

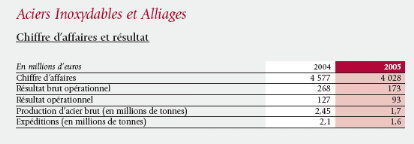

Annexe 1: Chiffre clés de Arcelor

|