Les anomalies des nouvelles introductions en bourse: Cas du nouveau marché français( Télécharger le fichier original )par Najed BEN HADJ AL IHEC Tunis - Mastere Monnaie et Finance 2005 |

Source : Ritter (1991) Parmi les études les plus récentes, abordant la question de la sous-évaluation des IPOs en utilisant le rendement initial sur le premier jour de transaction, on peut citer celle de Ritter et Welch (2002) portant sur un total de 6249 IPOs sur la période 1980-2001. Le tableau suivant reporte les principaux résultats sur la période 1990-2001 : Tableau 2 La sous-évaluation des IPOs américains sur la période 1990-2001

Source : Tableau adapté de Ritter et Welch (2002) Le tableau 1 et 2 montrent une persistance du phénomène de la sous-évaluation indépendamment de la période d'étude avec un niveau plus important sur la période 1999-2000 caractérisée par une bulle Internet, où plusieurs entreprises du secteur des nouvelles technologies ouvrent leurs capital au public. En plus, le nombre d'entreprises ayant un taux de rendement initial supérieur à 100 % atteint son pic en 1999 (111) et reste également important en 2000 (71). Le degré de la sous-évaluation, est moins important sur les années 80 et possède une tendance à la hausse à partir du début des années 90 et un renversement de tendance à la baisse se produit à partir de 2001. Quant au manque à gagner, mesuré par le nombre d'actions mises en vente multiplié par le rendement initial, suit également la même tendance que la sous-évaluation. La hausse dans le degré de la sous-évaluation sur la période 1999-2000 (65 %) est attribuée, selon Loughran et Ritter (2003), d'une part à un changement dans la classe de risque des entreprises faisant appel public à l'épargne, un réalignement des motivations, et un changement dans la fonction objective des entreprises d'autre part. En effet, sur cette période les entreprises qui y s'introduisent en bourse, ont moins d'attention apportée à la maximisation des fonds ou du produit d'introduction et se concentrent plus sur la couverture des recherches et à consacrer une part des nouvelles actions émises aux personnels de l'entreprise sous un souci de motivation assurant plus de stabilité organisationnelle.

Mc Donald et Jacquillat (1974) montrent l'existence d'une sous-évaluation de 31 nouvelles introductions en bourse sur la période 1968-1971 selon la procédure de mise en vente réalisées sur la cote officielle française. La rentabilité ajustée à celle du marché mesurée par l'indice CAC40 (sous l'hypothèse d'un risque systématique égale) s'élève à 3 % le premier jour, 4,42 % la première semaine et 5 % à 1 mois de la date d'introduction en bourse. Les auteurs partent donc de l'hypothèse d'un ajustement partiel des cours à partir de la date d'introduction. Autrement dit, pour pouvoir juger l'existence d'une sous-évaluation il faut suivre la performance boursière des nouvelles actions à court terme à partir d'un jour à quelques semaines après l'introduction en bourse. En plus, la rentabilité moyenne obtenue le 1er jour de transactions est supposée être significativement positive sachant l'expérience acquise par des investisseurs, qui en aient l'habitude de voir le comité d'introduction fixer le prix d'introduction en bourse en dessous de sa valeur fondamentale créant ainsi un excès de demande pour le nouveau titre. Par conséquent, et contrairement aux études se limitant au rendement initial comme mesure de la sous-évaluation, les auteurs suggèrent la nécessité d'étudier plutôt les rendements anormaux réalisés par la nouvelle action à court terme. La procédure utilisée est la suivante :

Où : Rjt : taux de rentabilité de l'action j pendant la période t Rmt : taux de rentabilité du marché mesuré par l'indice CAC40 pendant la période t bj : c'est le paramètre â de l'action j Ujt : traduit les variations du taux de rentabilité de l'action j indépendamment de celle du marché sur la même période t aj : une constante propre à chaque action j Les principaux résultats sont résumés dans le tableau suivant : Tableau 3 Résultats de sous-évaluation et taux de rentabilité moyens sur la cote officielle française Les chiffres entre parenthèses constituent des ratios t. la valeur critique de t à un degré de signification de 1 % est de 2,46 pour 30 degré de liberté

Avec A partir de ce tableau on remarque une légère hausse de la rentabilité ajustée du deuxième horizon d'une semaine au troisième horizon d'un mois avec une baisse significative après une année de la date d'introduction. Les résultats ainsi obtenus ont été confirmés par d'autres études se rapportant au marché français mais sur des périodes d'études différentes et sur d'autres compartiments tel que l'étude de Husson et Jacquillat (1990) portant sur131 IPOs réalisés sur la période 1983-1986 sur le second marché. La méthodologie adoptée est celle des rendements anormaux journaliers sur un horizon de 120 jours de transactions selon trois méthodologies : les rendements ajustés par la moyenne, par le rendement de l'indice de marché, et par le risque1(*) : Tableau 4 La sous-évaluation par procédure d'introduction

* significatif à 10 % **significatif à 5 % Les résultats du tableau 4, montrent que les 3 modèles utilisés prouvent que les entreprises ayant choisies la procédure de l'OPV (indirecte) (Offre Publique de Vente) la sous-évaluation est importante autour de 17,5 % alors que celles introduites en bourse selon la procédure de mise en vente sont moins sous-évaluées (3,9 %). Cette différence dans l'ampleur de la sous-évaluation est à adopter avec prudence vue la différence dans le nombre d'IPOs et leurs caractéristiques en terme de taille de secteur d'activité et de risque. L'une des explications proposées par les auteurs de cette différence de taux de rendement anormaux entre les diverses procédures d'introduction, est le risque ou l'incertitude qui pèse sur la nouvelle action et qui fait que la procédure de l'OPV soit associée à la plus grande sous-évaluation. Ce-ci est vérifié par les écarts types moyens des rendements journaliers, utilisés comme une mesure du risque ex-post, qui varient d'une procédure à une autre. L'incertitude la plus élevée est associée au choix de la procédure de la mise à disposition directe, et à la procédure de « prise ferme » (procédure ordinaire) dans le cas contraire. Une étude encore plus récente et qui reprend la question de la sous-évaluation sur la cote officielle française (le premier et le second marché) mais en utilisant le rendement initial, est celle de Sentis (2001). L'échantillon est composé de 61 IPOs dont 7 IPOs sur le premier marché et 54 sur le second et ce sur la période 1991-1995. Les résultats obtenus semblent contredirent ceux de Husson et Jacquillat (1990). En effet, les IPOs réalisés selon la procédure de mise en vente présentent plutôt un niveau de sous-évaluation plus élevé que ceux réalisés selon la procédure de l'OPV, alors que les autres procédures d'introduction présentent des rentabilités initiales peu différentes : Tableau 5 Rentabilités initiales par procédure d'introduction Les nombres entre parenthèses correspondent au test T de student

Sentis (2001), considère que ce résultat s'explique principalement par " les procédures de placement préalables dont font l'objet les méthodes de procédure ordinaire et l'offre publique de vente. En effet, "le placement préalable auprès des institutions financières contribue à fixer le prix minimum d'introduction ou le prix ferme". Cette procédure permet de réduire le degré d'asymétrie d'information entre l'entreprise et son introducteur en bourse et les investisseurs ce qui se traduit par une moindre sous-évaluation lors de la première cotation. Cependant la sous-évaluation est une anomalie qui n'est pas unique au marché américain ou français, mais elle est bien répandue dans presque tout marché d'actions indépendamment de la période d'étude avec des niveaux d'ampleur différents. Le tableau suivant récapitule à titre indicatif quelques études menées dans divers pays : Tableau 5 La sous-évaluation par pays

Sources : Kunz, Aggarwal (1994); Van Hulle, Casselman, Imam (1993); Ritter (1998) ; Ritter (2003). *Le calcul du rendement initial présenté dans la dernière colonne varie d'une étude à l'autre, mais il est généralement calculé sur un à 7 jours par rapport au prix d'introduction Ce tableau montre que la sous-évaluation est une anomalie qui n'est pas unique au marché américain mais C) Les explications de la sous-évaluation de court terme des IPOsDans le processus d'IPO il existe trois intervenants : l'entreprise émettrice, la banque (ou l'introducteur), et les investisseurs (ou le marché). Les objectifs de ces derniers sont souvent différents. Il existe, alors, diverses raisons pour la sous-évaluation de court terme des IPOs qu'on peut les classer en trois catégories : celles liées à l'entreprise, celles liées au comportement des investisseurs et celles liées aux banques introductrices. a) La sous-évaluation du côté de l'entrepriseL'entreprise émettrice peut volontairement sous-évaluer ses actions :

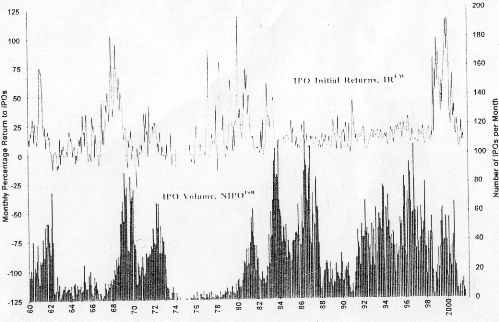

b) La sous-évaluation du côté des investisseurs :Les rendements anormaux positifs à court terme, en tant que mesure de l'initiale sous- évaluation des IPOs, sont menés par les achats spéculatifs des investisseurs. Autrement dit, le prix d'introduction des nouvelles actions est généralement en rapport avec leur valeur économique mais c'est à cause de la spéculation qui s'empare de ces actions et pousse leurs cours à des niveaux élevés (Hypothèse des bulles spéculatives). Cette hypothèse implique implicitement qu'il y aura un renversement des signes des rendements anormaux initialement positifs une fois le « soufflé retombé ». La sous-évaluation peut être également le résultat de la participation des investisseurs informés, qui n'accepteront de se souscrire aux IPOs que si la sous-évaluation est assez importante afin de réaliser un gain sur leur stratégie consistant à souscrire à toutes les offres. Dans le cas contraire d'une surévaluation seuls les non informés qui y participent et leur demande est totalement satisfaite (Rock (1986)) (Hypothèse de la malédiction du vainqueur (The winner's curse hypothesis)1(*)). De même les tendances haussières du marché peuvent avoir comme résultat la sous-évaluation de l'entreprise nouvellement introduite en bourse et ce entre le moment où l'entreprise fixe son prix d'introduction et le jour de sa cotation effective surtout si ce prix est fixé trop en avance avec les contrôles et investigations des autorités boursières. (Hypothèse de retard institutionnel). c) La sous-évaluation du côté des introducteurs en bourse :Les banques introductrices peuvent avoir intérêt à ce que les entreprises qu'elles introduisent soient sous-évaluées, pour réduire leur risque de placement (risque que la demande soit supérieure à l'offre) et leurs coûts d'introduction et maximiser la fourchette de gain totale (``Gross spread'' appelée également ``Fees''). (Hypothèse de l'aversion au risque des banques introductrice) Vu le rôle important de l'introducteur en bourse, et afin de minimiser le risque escompté2(*) de l'émission des nouvelles actions, le choix d'une banque introductrice prestigieuse en terme de réputation et de pourcentage des IPOs réussis et du cumul d'expérience, peut avoir comme conséquence la réduction de tel risque et donc indirectement le degré de la sous-évaluation. Dans le cas de la méthode de livre d'ordres, la banque responsable peut également sous-évaluer l'IPO, afin d'inciter les investisseurs réguliers à révéler leurs informations et leurs attitudes en terme de valeur espérée du cours de la nouvelle action3(*) (Benveniste et Spindt (1989)) (Hypothèse de la rétroaction (The market feed back hypothesis)). La sous-évaluation peut être due, également, à l'asymétrie d'information entre la banque introductrice et l'entreprise sujette de l'IPO (Hypothèse de l'asymétrie d'information). Ceci remet en question l'optimalité du contrat entre l'entreprise et son banquier et ce étant donné que l'entreprise ne peut pas observer l'effort apporté par le banquier pour la réussite de l'IPO dans le sens de persuader les investisseurs à la souscription aux nouvelles actions introduites en bourse, et influer leurs pévisions vu les informations privilégiées qu'ils détiennent sur les conditions de marché. Aggarwal, Prabhala et Puri (2002), Benveniste et Spindt (1989) supportent l'idée que l'une des explications possibles de la sous-évaluation des IPOs est celle de la procédure d'introduction choisie c'est-à-dire celle de livre d'ordre (Book building explanation). En effet, les introducteurs chefs de file accordent une part plus importante aux institutionnels2(*)pour les IPOs de forte demande détectée avant la date d'introduction et ce afin de les inciter à révéler véridiquement leurs informations favorables sur les nouvelles actions. Sachant cette information transmise au reste du marché, les banques introductrices peuvent se permettre de fixer un prix d'introduction encore plus élevé (ce qui sera évidemment dans l'intérêt de l'entreprise dans le sens de collecter plus de fonds au moindre coût et avec le minimum de dispersion du capital). Autrement dit, si les institutionnels détiennent une information privée, le flux de la demande totale émanant de ces derniers sera plus important pour les IPOs les plus sous-évalués, et les banques introductrices leurs accordent un nombre plus important d'actions. Par contre, si l'information privée est du côté de l'entreprise et sa banque introductrice, cette dernière pourrait utiliser cette information pour assurer une faible allocation d'actions aux institutionnels afin d'éviter la vente des actions à très court terme soit une chute des cours et une perturbation du marché (à cause des transactions de bloc). Il parait ainsi clairement le rôle central des institutionnels dans le processus de livre d'ordres. En effet la présence des institutionnels, avec leurs expertises financière et l'accès facile aux sources de fonds et leurs apport en matière de stabilité des cours, transmet une information sur la potentielle sous-évaluation qui n'est pas nécessairement totalement détectée par les autres variables ou facteurs connues au moment de l'introduction (à travers le prospectus). C'est dans ce sens que Aggarwal, Prabhala et Puri (2002) trouvent que pour un taux de rendement initial moyen de 174 IPOs, réalisés sur la période 1997-1998, entre 0 et 20 %, les institutionnels détiennent 72,87 % de la totalité des titres mises en vente, et 75,87 % pour un rendement initial moyen supérieur à 20 % soit une relation positive entre la sous- évaluation et la part allouée aux institutionnels. Section 3 Impact du cycle d'IPOs sur les rendements initiauxA) Définition :Le marché d'IPOs suit généralement un cycle avec des variations significatives souvent définit par les termes "hot" et "cold" (Ibbotson et Jaffe (1975) et Ritter (1984)). Un marché haussier (Hot) est caractérisé généralement par un volume important d'IPOs, un niveau de sous-évaluation élevé, une sur souscription au nouvelles actions et une concentration des IPOs dans certains secteurs d'activité3(*)pour lesquels une innovation technologique ou un choc positif de productivité s'est produit. Par contre, le marché baissier (Cold) est caractérisé par un nombre relativement faible d'offres, une sous-évaluation négligeable et une sur souscription moins fréquente. Les études en la matière, montrent une différence entre les deux catégories de marché hot et cold selon le types d'entreprises qui y s'introduisent. Le marché haussier est souvent associé à des entreprises de bonne qualité (Allen et Faulhauber (1989), Grinblatt et Hwang (1989) et Welch (1989)). Ceci est dû au fait que leur prix d'introduction est proche de leur vraie valeur (élevée) et elles sont capables d'en éviter une sous estimation dans un marché baissier (cold). Empiriquement la définition la plus utilisée du Hot Market est basée sur le volume. Loughran et Ritter (1995) définit les années 80 en tant que marché haussier, car il y a un nombre plus important d'IPOs que celui réalisé sur les années 70. Mais certaines études le définissent en se basant sur le degré de la sous-évaluation soit le taux de rendement initial moyen (Ritter (1984)). B) Evidences empiriques :L'existence des fluctuations dans le volume d'IPOs, est presque mise en évidence par toutes les études se rapportant soit au premier phénomène celui de la sous-évaluation des IPOs ou au troisième phénomène qui sera exposé dans le deuxième chapitre celui de la sous performance de long terme4(*). Le cycle d'IPOs est une anomalie qui ne pourrait être mis en évidence que sur une période d'étude assez longue pour la totalité du marché boursier. Cependant même si ça reste plus facile à déceler en observant tout simplement l'existence d'une variation significative du volume d'IPOs d'une période donnée à une autre suivi également par un cycle de taux de rendement initiaux, il reste difficile à apporter toute une théorie bien construite qui pourrait être testée empiriquement et qui peut l'expliquer. L'existence d'un cycle d'IPOs est mis en évidence par plusieurs auteurs citons à titre d'exemple Ibbotson et Jaffe (1975), Ritter (1991), Ibbotson, Sindelar, et Ritter (1988, 1994), Loughran et Ritter (1995), Rajan et Servaes (1997), Lee, Shleifer, et Thaler (1991), Lerner (1994), Pagano, Panetta, et Zingales (1998), Ritter et Welch (2002) et Loughran et Ritter (2003). Ibbotson et Jaffe (1975) et Ibbotson, Sindelar et Ritter (1988, 1994) fût les premiers auteurs à exposer cette anomalie. En effet, l'existence du cycle dans le volume d'IPOs par mois et des taux de rendements initiaux par mois est accompagnée par une forte corrélation entre les deux séries d'observations. C'est aussi le cas de la simple constatation apportée par Lowry et Shwert (2002) dans le cadre du marché américain sur la période 1960-2001 comme le montre la figure suivante : Figure 1 Cycle de volume et de rendements initiaux moyens des IPOs

* Source : Ibbotson et Sindelar et Ritter (1994) ajusté dans le site Internet de Jay Ritter [http// :bear.cba.ufl.edu/ritter/ipoall.htm] pour couvrir le reste de la période. La figure 1 prouve clairement que les périodes de taux de rendements initiaux moyens élevés tendent à être suivies par des périodes de fort volume d'IPOs, qui elles même sont suivies par des périodes de faibles taux de rendements initiaux moyens. Cette observation est répétée plusieurs fois entre 1960 et 2001. Il découle de la simple observation de la figure 1, l'existence d'une relation négative entre le volume d'IPOs d'une période donnée et les futures taux de rendements initiaux et une relation positive entre les taux de rendements initiaux et les futures volumes d'IPOs. Ce-ci n'est vérifié empiriquement par Lowry et Shwert (2002) que partiellement. En effet, statistiquement parlant, les auteurs prouvent l'existence d'une relation négative, mais faible, entre le volume d'IPOs et les futures taux de rendements initiaux alors que la relation positive entre les rendements initiaux moyens et le future volume d'IPOs est statistiquement significative. Indépendamment de la significativité statistique de la relation qui existe entre le volume d'IPOs et les futurs taux de rendements initiaux et vice versa, il en découle que les entreprises ont tendance à s'introduire en bourse après avoir observé que les IPOs sont suffisamment sous-évalués. Cette affirmation est contraire à ce qui a été avancé par Ibbotson et Jaffe (1975). En effet, le fait de mettre en considération la réussite de l'opération de l'introduction en bourse par la collecte du maximum des fonds, il serait donc optimal de supposer plutôt que les entreprises préfèreront de s'introduire en bourse à la suite des périodes de rendements initiaux les plus faibles5(*). En effet, sur un marché baissier caractérisé par des taux de rendements initiaux moyens faibles, les entreprises émettrices peuvent obtenir un prix d'introduction élevé relativement au prix d'équilibre (Ibbotson et Jaffe (1975)). Afin d'apporter une explication à cette constatation, Lowry et Schwert (2002) se proposent d'étudier les facteurs explicatifs qui poussent un nombre croissant d'entreprises de s'introduire en bourse à la suite des périodes de fort taux de rendements initiaux. En premier lieu, ils se proposent d'étudier la relation qui existe entre le rendement initial moyen au moment de l'admission de l'entreprise à la cote et son éventuelle sous-évaluation. Ils trouvent que le niveau de taux de rendement initial au moment de l'IPO ne contient aucune information sur sa future sous-évaluation. Ceci est mis en évidence par la corrélation sérielle des taux de rendements initiaux6(*)entièrement mené par le changement à travers le temps dans le type d'entreprises introduites en bourse et par l'information disponible durant la période d'admission en bourse7(*), mais qui est partiellement incorporée dans le prix d'introduction. Il est à noter que l'entreprise ne peut contrôler aucune de ces composantes du taux de rendement initial par le choix de la date d'inscription à la cote. Généralement, les managers de l'entreprise avec l'introducteur principale possèdent la possibilité d'agir sur des variables contrôlables et échappent à leurs champs des variables non contrôlables tel est le cas de la taille et/ou du secteur d'activité. En plus, à la date d'admission à la cote, les managers ne savent pas quelles types d'informations seraient disponibles durant la période d'admission ou de quelle manière telle information va affecter le prix d'introduction. Autrement dit, il en résulte que l'entreprise ne peut pas affecter la magnitude de la sous-évaluation par l'action sur le Timing de son IPO. Ainsi, et afin d'assimiler la raison pour laquelle les entreprises choisissent de s'introduire en bourse à la suite de périodes de fort taux de rendements initiaux, il serait donc évident d'étudier la composante du rendement initial au quelle est relié le volume d'IPOs. Lowry et Schwert (2002) prouvent que la relation positive entre les rendements initiaux et le futur volume d'IPOs, est menée par l'information recueillie sur la période d'admission partiellement incorporée dans le prix d'introduction. En effet, tout au long du processus de marketing de l'IPOs (à partir de la date d'admission à la cote) l'entreprise et son introducteur essaient de retirer le maximum d'informations des investisseurs informés sur leurs évaluations de l'action nouvellement introduite en bourse. C'est cette information qui transmet un signal au reste des entreprises hésitant encore à s'introduire en bourse, et détermine donc le nombre des futurs IPOs trouvant que c'est le moment optimal de s'introduire en bourse à très court terme. Autrement dit, le succès d'un IPO qui se traduit pour les investisseurs par un taux de rendement initial élevé, permet aux entreprises généralement de même secteur et de caractéristiques proches en terme de taille et de classe de risque de se positionner de point de vue rendement initial potentiel et de choisir le moment de la réalisation de l'IPO. Ainsi, plus l'information est positive sous la forme d'une évaluation espérée optimiste, plus les rendements initiaux sont élevés et plus d'entreprises feront appel public à l'épargne à court terme. En conclusion, selon Lowry et Schwert (2002), le cycle dans le volume d'IPOs et les taux de rendements initiaux présente deux composantes :

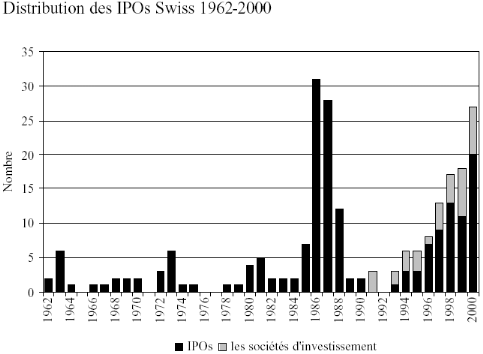

Le phénomène du cycle d'IPOs et de taux de rendements initiaux, a été mis en évidence également sur le marché Swiss par Kammermann et Drobetz (2002) comme le montre les figures suivantes : Figure 2

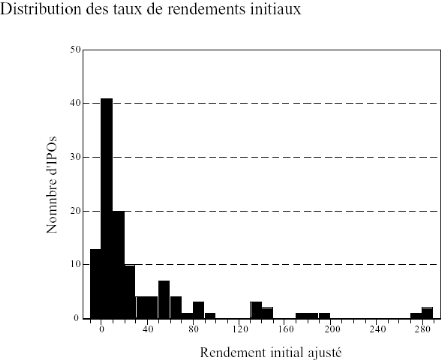

Source : Kammermann et Drobetz (2002) Figure 3

Source : Kammermann et Drobetz (2002) * Le rendement initial ajusté est définit comme la différence entre le rendement initial de l'IPO i et le rendement de l'indice du marché Le cycle d'IPOs ne touche pas seulement le nombre ou le volume mais également le type d'entreprises de part leurs caractéristiques ou leurs secteurs d'activité. Ceci est mis en évidence par Ivo Welch et Jay Ritter (2002). En effet, le pourcentage des entreprises technologiques1(*) a passé de 25 % du total du volume d'IPOs en 1980 et jusqu'au début des années 1990 à 37 % à partir de 1995 et 72 % durant la bulle Internet (« Internet bubble » 1999-2000) avant de revenir à 29 % en 2001 sur le marché américain. Tableau 1 Caractéristiques des IPOs américains sur la période 1980-2001

*Source : Ritter et Welch (2002) *BPA : Bénéfice Par Action C) Explications :Le volume d'IPOs n'est pas uniformément distribué à travers le temps mais on observe plutôt des périodes de faible volume d'IPOs et d'autres de fort volume d'IPOs soit un cycle dans le marché d'IPOs. Plusieurs études ont tenté d'apporter des explications à ce phénomène. Vue que les dépenses d'investissement sont inférieurs au volume d'IPOs réalisé, soit aux capitaux levés dans un secteur donné, il existe donc d'autres facteurs outre que le besoin de financement qui pourraient expliquer la fluctuation dans le volume d'IPOs. Trois hypothèses ont été élaborées et qui peuvent répondre à la question posée par Welch et Ritter (2002) : pourquoi observe-t-on un ajustement des quantités au lieu d'un ajustement des prix ? a) Hypothèse de la demande des capitaux :Le changement dans l'environnement économique de l'entreprise pourrait présenter des opportunités d'investissement et de croissance intéressantes. Ceci entraîne une augmentation de la demande des capitaux et la probabilité de faire appel au public lorsque les managers considèrent que c'est le meilleur moyen de financement parmi d'autres (crédits bancaires, financement par capital risque ou par fonds propres) et qui maximise la valeur de l'entreprise, et donc une augmentation dans le volume d'IPOs. Choe, Masulis et Nanda (1993), considèrent que l'augmentation des opportunités d'investissements devrait également augmenter l'émission des nouvelles actions (SEO). On pourrait donc prévoir qu'avec ce volume important d'IPOs, résultant d'une augmentation de la demande des capitaux, dû au changement de l'environnement économique qu'il y aura le même phénomène pour les SEO pour les entreprises faisant face au même environnement économique c'est à dire les entreprises de même secteur. Helwege et Liang (2002), prouvent que ce phénomène tend à avoir lieu dans des secteurs ou des créneaux spécifiques, ce qui est consistent avec l'idée que c'est le changement dans l'environnement économique qui est à l'origine de ce phénomène : " une innovation dans un secteur donné, entraîne un besoin croissant des capitaux faisant concentrer les IPOs d'un même secteur dans une période donnée mais pas pour le reste du marché ". Lowry (2003), en utilisant différents Proxy de la demande des capitaux tels que le taux de croissance du PIB (Produit Intérieur Brut), le taux de croissance des nouvelles entreprises crées et le taux de croissance du chiffre d'affaires, prouve l'existence d'une relation positive entre le volume d'IPOs et la demande totale de capital d'un secteur donné. Cependant même si cette hypothèse peut expliquer l'existence d'un cycle d'IPOs elle n'arrive pas à expliquer la sous-évaluation et la sous performance de long terme des IPOs. Si on considère que les opportunités d'investissement et de croissance future sont le principal motif qui pousse les entreprises à ouvrir leur capital, alors on ne devrait pas observer cette sous performance de long terme, toute chose égale par ailleurs, de même les taux de rendements initiaux anormaux seront inexplicables. b) Hypothèse de l'asymétrie d'information :Le marché tient compte du fait que les managers de l'entreprise détiennent une information supérieur ou privilégiée sur les opportunités de croissance et les difficultés potentielles. Cette asymétrie d'information possède des implications importantes sur l'évaluation et le volume des IPOs1(*). A la présence d'une grande asymétrie d'information, les entreprises trouvent qu'il serait plus optimal de recourir à d'autres moyens de financement et retarder donc l'IPO jusqu'à ce que les coûts d'émission d'actions (directes et indirectes) diminuent, ou avec l'augmentation du besoin de capitaux qui rend l'ouverture du capital de l'entreprise au public un choix optimal et qui maximise sa valeur. Cette asymétrie d'information varie à travers le temps, entraînant des périodes où le marché perçoit de faibles risques de sélection adverse2(*) ou d'anti-sélection et d'autres périodes de fort risque de sélection adverse. Durant les périodes de faibles asymétrie d'informations les entreprises auraient plus de chance de recevoir une évaluation plus équitable de leurs actions et donc un plus grand nombre d'entreprises en profitent, soit une relation négative entre le degré d'asymétrie d'information et le volume d'IPOs. Ce qui fait que les périodes de fort ou de faible volume d'IPOs peuvent être des Proxy de l'asymétrie d'informations sur le marché. Lowry et Schwert (2002) considèrent que les fluctuations dans le volume d'IPOs est au moins partiellement relié à un processus profitable mené par l'intermédiaire responsable de l'opération d'introduction en bourse et ses clients. En effet, lorsque une entreprise réalise un succès dans son introduction en bourse d'autres entreprises avec leurs introducteurs l'observent et incorporent cette nouvelle information dans leur décision de faire appel au public ou non. Étant donné que le marché préfère, en quelque sorte, un investissement dans les entreprises nouvellement introduites en bourse, puisqu'il y compte beaucoup sur leurs futures croissances, plusieurs entreprises seront introduites en bourse et un volume important d'IPOs apparaît. Donc, dans un marché gouverné par l'hypothèse de l'asymétrie de l'information on pourrait prévoir une sous-évaluation de court terme soit un rendement initial anormale positif et à long terme une sous performance. c) Hypothèse du sentiment de l'investisseur (Investor sentiment hypothesis) :Dans certaines périodes une classe d'investisseurs devient irrationnellement sur optimiste et aura tendance à surinvestir dans certaines actions. Ceci réduit le coût de financement et plus d'entreprises préfèrent de s'introduire en bourse sur ces périodes de sur optimisme. Cette hypothèse implique qu'avec la variation du niveau d'optimisme des investisseurs le coût de financement par émissions d'actions et donc le volume d'IPOs fluctuent en fonction du temps. L'existence des périodes de surévaluation de l'entreprise nouvellement introduites en bourse peut être mise en évidence par la présence des taux de rendements initiaux élevés et cette surévaluation peut être expliquée par un sur optimisme irrationnel, révisé à long terme et faisant dégager des taux de rendements relativement faibles (Purnanandam et Swaminathan (2001)). Ljungqvist, Nanda, et Singh (2003) développent un modèle des IPOs dans un marché rationnel et également dirigé par le sentiment des investisseurs. Ils prouvent que dans de tel marché dirigé par le sentiment, les investisseurs institutionnels seront influencés par des investisseurs irrationnellement optimistes. La valeur de l'IPO sera maximale lorsqu'il y a présence importante des institutionnels (''grossistes''), pour des ventes graduelles ultérieures aux investisseurs irrationnels (appelé également les sentimentales) en fonction de leur arrivée sur le marché. Les institutionnels peuvent faire varier le cours de l'action et tirer des profits et ce en détenant un stock d'actions et restreindre le nombre d'actions échangées sur le marché. Dans leur modèle, la sous- évaluation apparaît par conséquent comme une compensation du risque encouru par les institutionnels de la détention d'un stock d'actions étant donné que la demande irrationnelle (ou sentimentale) est incertaine et pourrait finir brusquement. Ceci est implicitement incorporé dans des prix d'introduction élevés. Ce modèle prévoit également une sous performance de long terme des IPOs et dont l'ampleur sera fonction de la probabilité de la fin de l'irrationalité des investisseurs. Les deux premières hypothèses supposent implicitement l'efficience du marché au sens semi fort, les coûts d'émission d'actions sont toujours positifs et que les entreprises font appel public à l'épargne s'ils possèdent des VAN de leurs projets positives. Par contre l'hypothèse du sentiment des investisseurs affirme l'inefficience des marchés financiers.

Lowry (2002) considère que généralement il y aura plus d'entreprises qui s'introduisent en bourse lorsque la demande totale des capitaux est importante, les coûts d'anti-sélection sont faibles et que les investisseurs sont spécifiquement optimistes et donc prêts à payer ou investir plus dans les nouveaux IPOs. Quant au cycle des taux de rendements initiaux il peut être expliqué par différents facteurs. Ritter (1984) montre que le pouvoir de monopsone de l'introducteur et la différence dans le risque moyen des entreprises introduites en bourse, sont importants. En effet, la particularité des années 80 est que le rendement initial moyen élevé est mené par un nombre important de petites entreprises, risquées et du secteur de pétrole et gaz, et par leurs introducteurs tendant à les sous-évaluer à un prix largement inférieur à leur valeur de marché. En plus, Ritter (1991) prouve que la sur réaction des investisseurs durant certaines périodes, contribue à la fluctuation des taux de rendement initiaux. Lorsque les investisseurs sont sur optimistes, ils classent le nouvel IPO à une valeur de marché élevée entraînant un rendement initial exceptionnellement important. Enfin, selon Loughran et Ritter (2002) les rendements initiaux sont liés à l'information publique qui devient disponible sur la période d'admission et de telle information est partiellement incorporée dans le prix d'introduction. Ainsi les offres, de périodes d'admission qui coïncident avec des niveaux de rendements de marché élevés, tendent à être sous-évalués, et c'est avec des périodes d'admission des IPOs proches dans le temps qu'il y aura un cycle de taux de rendements initiaux. La question qui se pose à ce niveau est qu'est ce qui lie les deux cycles du volume et de rendements initiaux des IPOs ? La relation négative entre le volume d'IPOs et les futurs taux de rendements initiaux pourrait être expliqué par le « Spillover » de l'information. En effet, avec un nombre important d'IPOs, les entreprises auront plus d'informations et pourraient prévoir le montant des capitaux à collecter. Autrement dit, l'incertitude autour de la vraie valeur de ces entreprises diminue et le taux de rendement initial moyen baisse. C'est dans ce sens que Benveniste, Busaba et Wilhelm (2002) avancent que l'information produite par les entreprises introduites en bourse influence non seulement leurs propres décisions de production mais également celles de leurs concurrents. De même, Benveniste, Ljungqvist, Wilhelm et Yu (2002) trouvent que les entreprises conditionnent leurs IPOs à un certain nombre d'éléments relatifs aux offres les plus récentes. Si le taux de rendements initial élevé implique que les entreprises peuvent réaliser des produits d'émission plus importants par rapport à ce qui a été prévu, alors cela suggère que le taux de rendement initial élevé devrai être suivi par des périodes de fort volume d'IPOs. ConclusionA partir de ce qui a été présenté dans ce chapitre, il ressort la généralité de la sous-évaluation des IPOs sur divers marchés et divers pays même si les mesures adoptées pour la mettre en évidence diffèrent. Une des raisons principales de l'existence de cette anomalie est d'une part, un comportement irrationnel de la part des investisseurs et des mesures de « maquillages » de l'information comptable et/ou économique divulguée via les prospectus d'introduction, d'autre part, un plus ou moins conflit d'intérêts entre l'entreprise nouvellement introduite en bourse et l'introducteur chef de file. Quant au cycle d'IPOs appelé également selon les termes anglais « Hot Market phenomenon » observé pour la totalité du marché sur une période de temps assez longue, met en évidence l'importance de la composante Timing de cet évènement pour l'entreprise afin de maximiser les fonds collectés et minimiser le manque à gagner soit la réussite de l'opération d'introduction en bourse. La variation dans le nombre d'IPOs d'une période à une autre pourrait être due, a priori, à une variation de la demande des capitaux soit du besoin de financement. Mais il s'avère qu'avec un cycle dans les rendements initiaux, la raison de l'existence des périodes de marché haussier et d'autres de marché baissier réside plutôt dans l'asymétrie d'information entre le marché et l'entreprise et un comportement irrationnel des investisseurs.

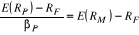

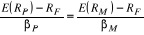

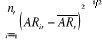

Chapitre 2 La performance boursière de long terme des nouvelles introductions en bourseIntroductionTout au long de la vie boursière de l'entreprise nouvellement introduite en bourse, le cours de l'action subit différents évènements qui affectent indirectement sa rentabilité. Une méthode de vérifier si le prix d'introduction reflète la valeur réelle de la nouvelle action de l'entreprise, est d'étudier l'existence des rendements anormaux à long terme de trois à cinq ans. Dans ce chapitre on se propose d'étudier dans une première section la question de la performance boursière de point de vue mesure et modèle utilisés ainsi que les évidences empiriques se rapportant à la performance anormale des IPOs. La deuxième section, traitera les explications possibles de cette anomalie de point de vue investisseurs et de point de vue de l'entreprise. Section 1 Définition et mesures de performanceLa performance boursière est généralement mesurée à partir de deux paramètres : la rentabilité et le risque. Toutefois certains auteurs comme Treynor (1965), Sharpe (1966,1994), Jensen (1968) et Moses, Cheyney et Veit (1987) ont défini des mesures de performance à paramètre unique, intégrant les deux notions. La mesure de performance ne se limite pas à la mesure d'un certain niveau de risque. Ainsi, il va falloir ajuster le niveau de rentabilité par le niveau de risque pour juger si un investisseur a réalisé un portefeuille efficient bien diversifié. C'est sur cette constatation que se basent le calcul des cinq indices : l'indice de Treynor (1965), de Sharpe (1966, 1994), de Jensen (1968) et de Moses, Cheyney et Veit (1987). A) Les mesures usuelles de performance :a) La mesure de Treynor :Treynor (1965) a proposé une mesure de performance basée sur la prime de risque par unité de risque systématique. Cette mesure s'inspire de la relation caractéristique du MEDAF.

Cette relation peut s'écrire Donc Présentée sous cette forme, cette relation exprime l'égalité qui existe entre les primes perçues par unité de risque systématique pour toutes les actions, tous les portefeuilles et le marché. Dans les mêmes conditions que celles énoncées précédemment la relation (1) devient :

Où :

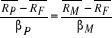

La mesure de Treynor : b) La mesure de Sharpe :La mesure de Sharpe (1966) repose aussi sur la relation risque rentabilité que le MEDAF définit pour des portefeuilles diversifiés : Si les rentabilités réalisées sont en moyenne égales aux rentabilités espérées :

Ainsi on peut écrire :

Présentée sous cette forme, cette relation affirme qu'à l'équilibre la prime perçue par unité de risque total pour un portefeuille bien diversifié devrait être identique à celle prévue sur le portefeuille de marché et être à la pente de la droite d'équilibre du marché des capitaux. La mesure Les deux mesures de performances ainsi présentées de Sharpe et de Treynor sont presque identiques, dans la mesure où celle de Treynor ne tient compte que du risque systématique alors que celle de Sharpe tient compte du risque total. Par conséquent, l'indice de Treynor est plus préconisé pour le cas d'un portefeuille bien diversifié.

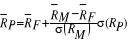

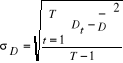

Une des extensions apportées à la mesure « classique » de Sharpe est celle avancée par ce dernier en 1994 qui introduit le facteur temps rendant plus dynamique cette mesure. Soit : RPt : la rentabilité du portefeuille à la période t RFt : la rentabilité sans risque à la période t Sharpe définit le différentiel de rentabilité à la période t par le terme Dt = RPt - RFt d'une moyenne

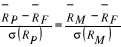

La nouvelle définition du ratio de Sharpe serait alors :

Ce ratio détermine la moyenne historique du différentiel de rentabilité par unité de variance du différentiel de rentabilité. c) La mesure de Jensen :Jensen (1968) mesure la performance d'un portefeuille par le terme :

Le áP peut être définit comme la rentabilité excédentaire, compte tenu du risque systématique du portefeuille considéré et de la rémunération de ce risque. Une valeur positive de áP est le signe d'une performance supérieure à celle du marché tandis qu'une valeur négative indique une performance inférieur à celle du marché. En pratique le áP est issue de la régression suivante : E(RPt) - RFt = áP + (E(RMt) - RFt)âP +åPt d) La mesure de Moses, Cheyney et Veit :A partir des insuffisances constatées par Fama (1972) des mesures classiques de Sharpe, Treynor, et Jensen en terme de la négligence des contributions individuelles de celui qui opte pour une gestion active de son portefeuille, du timing, de la diversification et de la sélection, Moses, Cheyney et Veit (MCV 1987) ont insisté sur la nécessité de combiner la mesure de Jensen avec une composante mesurant l'ampleur du risque spécifique supporté. Le risque systématique d'un portefeuille est mesuré par :

Si le portefeuille P est efficient, öPM = 1 et

donc Le ratio IP proposé par Fama, constitue un indice du risque non diversifiable du portefeuille. Si le portefeuille P est inefficient le risque non diversifiable (óP) devra être nécessairement strictement inférieur à IP. La différence IP - âP mesure le risque spécifique ou non systématique :

La mesure de performance proposée par ces auteurs tient compte de cette composante DP :

Vu l'inconvénient de cette mesure de ne donner qu'une classification simple des portefeuilles par l'indication de leur performance relative, sans identifier les portefeuilles1(*) ayant réussis à battre le marché, MCV se proposent d'ajuster Pj par la rémunération du marché mesurée par l'excès de rentabilité du marché rapporté à son risque systématique.

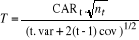

La nouvelle mesure de performance PMj représente donc l'excès de rentabilité réalisé par le portefeuille pour chaque unité de risque non systématique rapporté à la prime de risque du marché. De part leur simplicité dans leur application, les mesures ainsi présentées n'échappent pas à certaines limites regroupées en cinq selon Jacquillat et Solnik (1989) : - L'utilisation comme référence l'indice du marché n'est pas juste. En effet il faudrait tenir compte des coûts d'une telle gestion indicielle et qui devraient être retranchés de la performance totale de l'indice. - Il faut en plus tenir compte de la capacité individuelle du gérant du portefeuille à évaluer, qui fait que la rentabilité réalisée une observation parmi une distribution de taux de rentabilités obtenues sur un grand nombre de périodes successives. Autrement dit, c'est avec le cumul d'expérience à partir d'un certain nombre de périodes que l'on peut effectivement distinguer entre la chance et les réelles capacités de gestion. - L'hypothèse que le taux d'emprunt et le taux sans risque sont identiques n'est pas réaliste. - Tous les indices de performance et notamment ceux de Jensen et de Treynor supposent des propriétés de stationnarité qui n'existent pas nécessairement et ceux à travers l'hypothèse de la stabilité du coefficient â. - La mesure des taux de rentabilités de marché peut être entaché d'erreurs, ce qui est susceptibles d'avoir un impact non négligeable sur la mesure de performance et la comparaison des portefeuilles entre eux. B) Les mesures de performance de long terme des IPOs :a) Le Cumulative Abnormal Return (CAR) : (ou cumul des rendements anormaux appelée également la méthode des résidus cumulés)Dans le cadre général le rendement anormal d'un titre donné i est la différence entre le rendement observé Ri et le rendement espéré ou normale E (Ri) arit = Ri - E (Ri) Le rendement espéré est déterminé par le rendement de la référence utilisée ou du modèle adopté. Le taux de rendement anormal cumulé d'une date q à une date s d'un portefeuille de (n) actions est donné par :

Avec L'indice t pour n tient compte de la différence dans le nombre d'IPOs d'un mois à un autre comme indiqué par Ritter (1991) (réajustement périodique)8(*). Pour tester la significativité du CAR et des AR, Ritter (1991) utilisent les tests suivants :

var : moyenne de la variance en coupe transversale des ARt

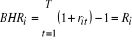

Le test utilisé pour juger la significativité du CAR tient compte de la variation de la volatilité d'un mois à un autre avec la différence dans le nombre d'IPOs et de l'existence d'une corrélation sérielle des CARs. Empiriquement, les résultats en terme de valeur de la performance anormale des IPOs qui résulte de l'utilisation du CAR ne sont, généralement, qu'à titre indicatif afin de retirer le maximum d'information sur la distribution des rendements anormaux en coupe transversal surtout dans le cas d'une taille assez importante de l'échantillon des IPOs. b) Le Buy and Hold Returns ou la méthode de détention passive (BHR) :Dans le cas du BHR les taux de rendements de l'action sont plutôt capitalisés sur un horizon donné. Cette méthode de calcul de la performance anormale est préférée à la première puisqu'elle décrit plus l'expérience de l'investisseur dans une optique de gestion de portefeuille et elle suppose le réinvestissement des fonds obtenus périodiquement en absence des coûts de transactions. * le WR comme mesure de performance Le BHR d'une action i sur un horizon d'étude T est donné par :

Cette mesure suppose que l'investisseur qui place une

unité monétaire dans l'action i, après T périodes

il récupère une richesse finale de Pour mesurer la performance anormale, Ritter (1991) se propose de calculer le WR (richesse relative) définit par :

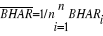

Afin de juger l'existence d'une sous ou sur performance la valeur obtenue de la formule précédente est comparée à 1 : · Si WR > 1, le portefeuille d'IPOs réalise une sur performance par rapport au portefeuille de "matching firms" ou de référence (Rm). · Si WR < 1, sous performance du portefeuille d'IPOs. ** Le BHAR (Buy and Hold Abnormal Return) Une autre approche d'évaluer la performance anormale dérivée de la même méthode de détention passive, est de calculer la différence entre le BHR de l'action IPO sur un horizon T et celui de la référence (m) sur le même horizon :

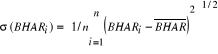

La performance moyenne de l'échantillon d'IPOs ainsi que le test de significativité statistique sont donnés par :

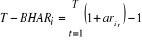

Avec *** Le T- BHAR (Transformed Buy and Hold Abnormal Return): Cette mesure, proposée par Barber et Lyon (1996) et Kothari et Warner (1997), est adoptée par Jan Jakobsen et Ole Sørensen (1999) et qui consiste plutôt à faire la capitalisation des taux de rendements anormaux sur un horizon T :

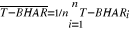

De même la performance moyenne de l'échantillon d'IPOs ainsi que son test de significativité sous l'hypothèse de la normalité des rendements anormaux sont donnés par :

c) Les modèles d'estimation des rendements anormaux et l'apport de Fama et French (1993) :1) Le MEDAFLe modèle d'évaluation des actifs financiers, se propose de déterminer les prix des actifs financiers qui permettent à l'offre et à la demande pour chacun des titres de s'équilibrer et donc de dégager l'équilibre général du marché. v Hypothèses : - Les investisseurs composent leurs portefeuilles en se préoccupant exclusivement de l'espérance et de la variance des rentabilités de ces derniers. - Pas de coûts de transactions et les actifs sont parfaitement divisibles. - Ni les dividendes ni les gains sont taxés. - De nombreux acheteurs et vendeurs interviennent sur le marché et aucun d'entre eux ne peut avoir d'influence sur les prix. - Tous les investisseurs peuvent prêter ou emprunter au même taux d'intérêt sans en influencer le niveau. - La période d'investissement est la même pour tous les investisseurs. - Tous les investisseurs ont les mêmes anticipations quant aux performances futures des titres. v Présentation du modèle : La version de base du MEDAF telle que élaboré par Sharpe (1964), Lintner (1965), et Mossin (1966) montre l'existence d'une relation entre la rentabilité espérée sur chaque portefeuille et sa covariance avec le marché : E(Ri) = RF + âi ( E(RM) - RF) Où E(Ri) : rentabilité espérée d'un actif ou d'un portefeuille. E(RM) : rentabilité espérée du marché. RF : rentabilité de l'actif sans risque. La définition des rendements anormaux suppose la comparaison du taux de rendement espéré ou normale au taux de rendement observé. Or, l'inexistence d'un historique de taux de rendements de l'entreprise nouvellement introduite en bourse avant la date de l'IPO pose un problème dans l'utilisation de la version de base du MEDAF afin de mesurer la performance anormale. Il suffit alors de faire la régression de l'excès de taux de rendement de l'action IPO par rapport au taux sans risque du premier cours de clôture jusqu'à un horizon T donné sur le facteur marché (Rm - RF) et la constante (á) récupérée de cette régression constitue une estimation de la performance anormale de l'action IPO (i) : Rit - RFt = ái + âi (Rmt - RFt) + åit t = 1....T Cette méthodologie est issue de la méthode de Jensen (1968). Où Rit est le taux de rendement observé de l'action IPO (i) à la date t et le rendement espéré ou normale est donné par {RFt + âi (Rmt - RFt)}. 2) Le modèle de Fama et French (1993)Les premiers tests empiriques du MEDAF au début des années 70, ont pu laisser croire que le MEDAF et l'efficience des marchés financiers fournissent un cadre théorique capable d'expliquer la rentabilité des titres. Cependant l'observation empirique d'anomalies dans les rentabilités des titres, contredit le MEDAF qui postule notamment que le coefficient â suffit à décrire les rentabilités espérées en coupe transversale. Ainsi certaines données fondamentales {taille, E/P (Earning to Price), B/M...} liées aux titres présentent un pouvoir explicatif des rentabilités complétant le bêta, en contradiction avec la théorie du MEDAF. La mise en évidence d'anomalies de rentabilités pourrait être lié à une inefficience des marchés ou à une modélisation erronée des rentabilités. v L'effet taille et rentabilité des titres :Pour Banz (1981), la taille de l'entreprise, mesurée par sa capitalisation boursière complète le coefficient bêta pour expliquer les rentabilités des titres. En effet, par rapport à l'estimation de leur bêta, les rentabilités moyennes des petites capitalisations paraissent trop élevées alors que celles des grandes capitalisations paraissent trop faibles. Chan et Chen (1991) concluent que l'effet taille est lié à un facteur de vulnérabilité des entreprises affectant les rentabilités des titres. Une mesure de la taille fondée sur la capitalisation boursière prend en compte les entreprises vulnérables ou particulièrement sensibles aux variations de l'activité économique. Cette sensibilité non détectée par le coefficient bêta mais valorisée par le facteur taille, serait prise en compte dans les rentabilités des titres. v L'effet du ratio valeur comptable/valeur marché et la rentabilité des titres :Rosenberg, Reid et Lanstein (1985) trouvent une relation positive entre la rentabilité des titres et le ratio B/M. De même, Chan, Hamo et Lakonishok (1991), sur le marché japonais, et Fama et French (1991), sur le marché américain, identifient le ratio B/M comme le facteur explicatif important des rentabilités : les entreprises dont le ratio B/M est élevé ont des rentabilités espérées élevées. En plus ils montrent que le ratio B/M des titres japonais ou américains est une variable explicative plus significative que le facteur taille. v Présentation du modèle :Rit - Rft = ái + âi (Rmt - Rft) + si SMBt + hi HMLt + åit Ce modèle connue sous le nom de modèle à trois facteurs se propose d'expliquer les rentabilités des actions par trois facteurs : un facteur marché, un facteur taille et un facteur B/M. Il s'agit en fait d'une extension du MEDAF qui n'arrive pas à expliquer certaines anomalies dont principalement l'effet taille et l'effet B/M. Le facteur marché est représenté par le terme (Rmt - Rft). Le facteur taille est représenté par le terme SMB Le facteur B/M est représenté par le terme HML. Avec : SMB (Small Minus Big) : le rendement pondéré d'un portefeuille de petites actions moins celui des grandes actions de point de vue taille (toujours mesurée par la capitalisation boursière). HML (High Minus Low) : le rendement pondéré d'un portefeuille d'actions de B/M élevé moins celui des actions de faible B/M. Le portefeuille SMB est destiné à minimiser le risque associé au facteur taille par diversification. La rentabilité de ce portefeuille correspond à la différence de rentabilité du portefeuille de titres de petite taille et de taille élevée qui devrait être largement dépourvue de l'effet B/M et tenir compte principalement de l'effet taille sur la rentabilité des titres. Le portefeuille HML est destiné à diversifier le risque associé au facteur B/M. La différence de rentabilités des titres de B/M élevé et ceux de faible B/M devrait être largement dépourvue de l'effet taille et ne tenir compte que de l'effet B/M. v Construction de SMB et HML :Selon Fama et French (1993), à la fin du mois de juin de l'année t, les titres de l'échantillon sont répartis en deux groupes (S pour Small et B pour Big) suivant que la valeur de marché en juin t est inférieur ou supérieur à la valeur de marché médiane de l'échantillon. Les titres sont classés suivant leur ratio B/M en décembre t-1, et répartis en trois groupes correspondant respectivement aux trois premiers déciles (L pour Low), aux quatre déciles médians (M pour Medium) et aux trois derniers déciles (H pour High). Six portefeuilles (S/L, S/M, S/H, B/L B/M, B/H) sont ainsi constitués à l'intersection des deux répartitions précédentes. Les rentabilités sont calculées chaque mois de juillet t au juin t+1. Le portefeuille SMB construit pour reproduire le facteur risque associé à la taille, correspond à la différence calculée mensuellement entre la rentabilité moyenne des trois portefeuilles de valeur de marché faible (S/L, S/M, S/H) et la rentabilité moyenne des trois portefeuilles de valeur de marché élevée (B/L, B/M, B/H) : RSMB = [1/3 (RSL + RSM + RSH)] - [1/3 (RBL + RBM + RBH)] Avec RSL, RSM, RSH, RBL, RBM, et RBH sont des rentabilité pondérées des titres composant chacun de ces portefeuilles. Le portefeuille HML correspond à la différence, calculée mensuellement, entre la rentabilité moyenne des deux portefeuilles de ratio B/M élevé (S/H, B/H) et la rentabilité moyenne des deux portefeuilles de ratio B/M faible (S/L, B/L) : RHML = [½ (RSH + RBH)] - [½ (RSL+ RBL)] Le terme d'intérêt dans cette régression est

la constante ái. Si ái > 0, l'entreprise

réalise une performance supérieur à celle prévue

après avoir contrôlé son rendement par les 3 facteurs et

vice versa. Après avoir récupéré la constante

Avec L'avantage de ce modèle, est qu'il ne nécessite pas de données sur la taille ou le ratio B/M des IPOs ce qui implique que les entreprises dont on ne possède pas de données sur ces 2 variables peuvent être inclus dans l'étude ce qui améliore par conséquent la significativité des résultats. Le principal inconvénient de ce modèle est qu'il suppose la stabilité des caractéristiques de marché, la taille, et le ratio B/M sur des périodes d'étude longue (5ans par exemple). C) La performance boursière de long terme : Evidences empiriquesL'étude de Ritter (1991) constitue la première étude qui s'intéresse à cette anomalie de long terme. Les investisseurs dans de telles entreprises nouvellement introduites en bourse ne bénéficient pas de taux de rendements normaux comme c'est prévu par l'hypothèse de l'efficience des marchés financiers. L'échantillon est composé de 1526 IPOs sur le NYSE/AMEX/NASDAQ sur la période 1975-1984 soit 85,1% du total des fonds collectés par les entreprises faisant appels public à l'épargne sur cette période et ce en se basant sur des critères de sélection tel que le prix de l'offre qui doit être supérieur à 1$ par action, le produit de l'émission (Gross proceeds) doit être supérieur à 1000000$, il faut que le responsable de cette opération d'IPO soit une banque... Pour l'évaluation de la performance de long terme Ritter utilise 2 mesures : le CAR et le BHR. En ce qui concerne la référence utilisée pour le calcul des rendements anormaux Ritter préfère l'utilisation de plusieurs références pour pouvoir juger l'existence ou non d'une performance anormale et qui sont au nombre de quatre : 1- L'indice AMEX-NYSE pondéré 2- Les entreprises classées par taille et par industrie (Matching firms) pour chaque IPO côtés sur le NYSE/AMEX. 3- Indice pondéré du NASDAQ. 4- Indice équipondéré des petites actions représentées par le plus petit décile des capitalisations boursières des actions sur le NYSE. Pour la détermination des entreprises de référence et leur rendements mensuels, Ritter se propose de choisir celle qui a la capitalisation boursière ou valeur de marché la plus proche de celle de l'IPO c'est-à-dire pour chaque IPO il identifie une « entreprise de contrôle ». - Entre 1975-1980 il classe les entreprises déjà cotés sur l'AMEX et le NYSE sur la base de leurs valeurs de marché de 31 décembre 1974, et l'entreprise de référence de l'IPO i de cette période (1975-1980) sera celle qui a la valeur de marché la plus proche des IPOs du même secteur si non celle la plus petite (en terme de valeur de marché) d'un autre secteur ou industrie. - Pour la période 1980-1983 il utilise la valeur de marché de la fin de l'année 1980 des entreprises de référence. - Pour l'année 1984 il utilise celle de la fin de l'année1983. Les principaux résultats peuvent être résumés en trois points : · La sous performance des IPOs est économiquement et statistiquement significative (CAR1 ,36 = - 29,13%, les ARt sont négatives pour 31 mois des 36 mois de l'horizon de l'étude). · La valeur de la performance de long terme des IPOs est très sensible à la référence utilisée. En effet le CAR1, 36 est de - 29,13 % pour le cas des entreprises de taille comparables comme référence et de - 42,21 % pour le cas de l'indice équipondéré des petites actions. De même, l'ampleur de la performance anormale varie selon qu'on utilise le BHR (- 27,39 %) ou le CAR (- 29,13 %) sur le même horizon de 36 mois et pour la même référence (les entreprises de même taille). · Une tendance des petits offreurs de fort taux de rendements initiales ajustés à avoir la sous performance la plus élevée. Afin d'apporter des explications à la sous performance de long terme des IPOs et étudier la généralité de ce phénomène, Ritter se propose d'étudier la performance anormale des IPOs par secteur d'activité, par année d'introduction, et par classe de taux de rendement initial. De Bondt et Thaler (1985, 1987) (selon Ritter) ont montré que pour les actions de faibles capitalisations boursières il y a une relation négative entre les rendements anormaux passés et futures et ils l'ont expliqué par une sur réaction du marché. A partir de ce résultat, Ritter suppose l'existence de ce phénomène sur le marché d'IPOs qui peut expliquer le renversement de tendances des taux de rendements ajustés positives à court terme en des rendements anormaux négatifs faisant preuve d'une sous performance à long terme. Pour le prouver il calcule le taux de rendement initial ajusté à une référence des IPOs et pour chaque quantile de rendement initial ajusté, il détermine le taux de rendement moyen (sur le nombre d'IPO par quantile) de la détention de l'action pendant 3 ans et ceux aussi bien pour les actions IPOs que pour les entreprises de référence. Il résulte alors une relation négative entre le taux de rendement initial et la performance de long terme des IPOs et la sous performance est beaucoup plus prononcée chez les petits offreurs à rendement initial ajusté élevé ce qui soutient l'hypothèse de la sur réaction du marché d'IPOs. En examinant la performance à long terme des IPOs par année, Ritter montre une relation négative entre le volume annuel d'IPOs et leur performance boursière. Ce ci est dû au fait que les entreprises font appel public à l'épargne, lorsqu'il y a des périodes de sur optimisme de la part des investisseurs quant à leur potentiel de croissance future et la sous performance de long terme sera donc le résultat de la révision du marché de ses prévisions en fonction du flux d'informations sur les cash flow réalisés. L'étude de la performance de long terme des IPOs par secteur d'activité montre que le secteur de pétrole et gaz présente la sous performance la plus élevée. Par ailleurs, et étant donné que le secteur qui a réalisé la performance la plus faible (pétrole et gaz) à long terme possède un age (age = année de l'introduction en bourse - année de constitution de l'entreprise) médian le plus bas et un taux de rendement initial moyen le plus élevé, et que le secteur qui a réalisé la performance la plus élevée (institutions financières) à long terme possède un age médian le plus élevé et un taux de rendement initial moyen le plus faible, Ritter procède par la régression multiple suivante afin de séparer entre l'effet age, industrie, et année d'introduction : Returni = b0 + b1 IRi + b2 Log (1+ agei) + b3 Marketi + b4 voli + b5 oili + b6 Banki + åi i =1...n - Returni : - IRi : rendement initial ajusté au marché en utilisant l'indice pondéré par la valeur des actions AMEX-NYSE. - Log (1+agei) : logarithme de 1+ age de l'IPOs i - Marketi : rendement pondéré du marché sur la même période pour chaque IPOs (i)1(*). - voli : volume annuel d'IPOs à l'année d'émission divisé par 100. - oili : variable indicatrice = 1 Entreprise du secteur du pétrole et gaz 0 si non - Banki : variable indicatrice = 1 Entreprise du secteur des institutions financières 0 si non Le résultat de cette régression montre une contribution de l'age, du volume d'IPOs, et du secteur d'activité de l'entreprise à expliquer la différence de performance de long terme des IPOs. (A l'exception du IR, tous les coefficients sont statistiquement significatifs, R2 ajusté = 7% (qualité d'ajustement faible)). L'étude de Loughran et Ritter (1995) constitue une extension de celle de Ritter (1991) dans la mesure ou l'étude de la performance de long terme est étendue aux nouvelles émissions d'actions pour les entreprises déjà introduites en bourse (SEO = Seasoned Equity Offering) en plus des IPOs, sur deux horizons de 3 et 5 ans sur une période de 21 ans soit une taille de l'échantillon plus large. Loughran et Ritter ont refait le même travail avec certains ajustements au niveau des mesures adoptées et des références utilisées. L'étude porte sur un échantillon de 4753 IPOs et 3702 SEO (Seasoned Equity Offering) sur la période 1970- 1990 sur le NYSE/AMEX/NASDAQ1(*). Ils utilisent le BHR, avec des taux de rendements journaliers, pour différentes références tels que l'indice S&P 500, l'indice pondéré et équipondéré du NYSE/AMEX/NASDAQ, l'indice équipondéré et pondéré du NASDAQ, et les entreprises de contrôle pour deux horizons 3 (756 jours de transactions) et 5 ans (1260 jours de transactions). Pour la détermination des entreprises de références ils procèdent comme suit : A chaque 31 décembre, toutes les actions des entreprises côtés sur le NASDAQ/NYSE/AMEX qui n'ont pas émis d'actions sur les 5 ans post IPO sont arrangées sur la base de leurs capitalisations boursières. L'entreprise qui possède la taille la plus proche mais supérieure à celle de l'IPO en question sera retenue comme référence. Contrairement à Ritter (1991) les auteurs ne considèrent pas les entreprise de référence de même secteur que l'IPO en question et ce pour deux raisons principales : - Les entreprises peuvent profiter de la sous-évaluation dans un secteur donné et choisissent le meilleur moment de leur introduction en bourse ce qui réduit la possibilité d'identifier la performance anormale. - Un nombre réduit d'entreprises de même secteur qui pourraient avoir des capitalisations boursières proches de celle de l'IPO, et donc la même entreprise peut servir de référence pour plusieurs IPOs ce qui pourrait biaiser les résultats. Les principaux résultats en utilisant des rendements équipondérés sont reportés dans le tableau suivant : Tableau1 Résultats de performance boursière de long terme des IPOs américains

* le WR est de 0,8 pour un horizon de 3 ans et 0,8 en utilisant des rendements pondérés Le BHR moyen pour les entreprises de références sur un horizon de 5 ans est de 66,4% alors que celui des IPOs est de 15,7 %. Ce résultat peut être utilisé pour mesurer l'investissement requis dans les IPOs afin d'avoir la même richesse, à la fin d'une période donnée que celle obtenue par le même montant investis dans les entreprises de références1(*). L'étude de l'évolution de la performance anormale du portefeuille d'IPOs par rapport aux entreprises de références, de la 1ère année post IPO jusqu'à la fin de la 5ème année, montre l'absence d'une sous performance des IPOs durant les six premiers mois mais une sous performance importante durant les 18 mois qui suivent (BHAR= -5,5 %) et elle est moins importante à la fin de la 5ème année. Par ailleurs, contrairement à ce qui découle de l'étude de Fama et French (1993), Loughran et Ritter montrent que seulement une part faible de la sous performance des IPOs pourrait être expliquée par le facteur B/M. En résumé la sous performance des IPOs varie d'ampleur en fonction de la référence et des facteurs de contrôle utilisés. A partir des résultats de Ritter (1991) et Loughran et Ritter (1995) de l'existence d'une sous performance significative des IPOs sur 3 et 5 ans, les questions posées : - La robustesse de la performance anormale aux différentes mesures et références utilisées et les propriétés statistiques des rendements anormaux avec une importante asymétrie vers la droite. - Comment peut on palier à ce problème pour pouvoir juger la significativité d'une telle performance anormale. La réponse à cette dernière question constitue le premier courant d'études se rapportant à la performance boursière des nouvelles introductions en bourse. Un deuxième courant d'études, s'est focalisé plutôt sur la construction d'une théorie qui pourrait expliquer cette performance anormale et à ce niveau il y a question de retenir l'efficience des marchés financiers ou de rejeter cette hypothèse. C'est dans ce dernier courant que s'insère, par exemple, l'étude de Brav et Gompers (1997) et Carter et al (1998). La réaction favorable du marché à la présence du capital risque au moment de l'introduction en bourse mise en évidence par Megginsons et Weiss (1991) a été également prouvé par l'étude de Brav et Gompers (1997), sur un échantillon de 4341 IPOs entre 1972 et 1992 sur le marché américain dont 934 entreprises financées par capital risque et 3407 ne le sont pas, où ils se proposent de répondre aux questions suivantes : · Est-ce que le fait d'être financé par capital risque affecte la performance future de l'entreprise nouvellement introduite en bourse ? · La robustesse de la performance anormale obtenue à l'utilisation de différentes références dans le calcul de la performance anormale. Brav et Gompers utilisent comme mesure de performance le BHR et le WR sur un horizon de 5 ans par rapport à différentes références tels que l'indice S&P 500, l'indice NASDAQ, l'indice NYSE/AMEX pondéré et équipondéré, et 25 portefeuilles de références2(*), en plus du modèle Fama & French (1993). Les principaux résultats sont résumés dans le tableau suivant : Tableau 2 Performance anormale par catégories d'IPOs

* Brav et Gompers reportent seulement les BHRs des IPOs et de la référence * Les nombres entre parenthèses correspondent à la performance anormale en utilisant des rendements pondérés Le présent tableau montre : - Une sous performance des deux catégories d'IPOs pour les 4 indices de référence et une performance positive par rapport aux portefeuilles de référence. - L'ampleur de la performance anormale varie d'une mesure à une autre et d'une référence à une autre. - Les IPOs financés par capital risque réalisent une performance anormale plus élevée que celle des IPOs non financé par capital risque sur un horizon de 5 ans lorsque les rendements sont équipondérés. - La pondération par la capitalisation boursière des taux de rendements réduit significativement cette différence de performance entre les deux catégories d'IPOs. - La sous performance des entreprises non financés par capital risque est principalement menée par les petits émetteurs1(*) (plus précisément celles ayant une capitalisation boursière inférieur à 50 millions $) et de faibles B/M et cette sous performance se réduit significativement en utilisant des taux de rendements pondérés. Brav et Gompers se proposent également d'étudier la performance de long terme en utilisant le modèle de Fama & French (1993). Tableau 3 Résultats de performance anormale selon le modèle F&F (1993)

Le modèle de Fama French élimine la sous performance obtenue par les autres références pour les IPOs financés par capital risque, et donne une sous performance statistiquement significative de 52 points de base par mois pour les IPOs non financés par capital risque. Cette différence de performance entre les deux catégories d'IPOs peut être expliquée, d'une part, par le fait que les capital-risqueurs (« venture capitalist » (VC)) peuvent réduire la potentielle asymétrie d'informations entre les investisseurs et l'entreprise en consacrant des analystes de qualité et diffuser des informations favorables sur le potentiel futur de l'entreprise vue leurs relations étroites avec les banques. D'autre part, Gompers (1996) montre que si les VC financent de manière répétée les IPOs soit par cumul d'expérience ils auront, par souci de réputation, à ne pas être associés à de faibles performances des entreprises nouvellement introduites en bourse et par conséquent éviter la surévaluation de l'action. Carter et al (1998) se proposent d'étudier la différence de performance de long terme des IPOs selon que l'introducteur est de bonne réputation ou de faible réputation. Sur un échantillon de 2292 IPOs sur la période 1979 - 1991, ils montrent que la sous performance sur un horizon de 3 ans est moins importante pour les IPOs dont l'introducteur est de bonne réputation (- 12,63 %) par rapport à ceux de mauvaise réputation (- 33,7 %) en utilisant le BHAR comme mesure de performance et le rendement du portefeuille de marché pondéré comme référence. Plusieurs études ont montré l'existence d'une performance anormale des IPOs à long terme par rapport à diverses références en utilisant le BHR. Par contre les tests statistiques utilisés pour détecter la significativité d'une sur ou sous performance, ne sont pas nécessairement valides et ce vu les propriétés de distributions des BHRs. Parallèlement aux études de la performance de long terme des IPOs, l'étude du pouvoir empirique et la spécification des tests statistiques, utilisés afin de détecter les rendements anormaux de long terme pour différentes mesures de performance et pour différentes approches de développement des rendements de références9(*), a attiré l'attention de plusieurs études en la matière. A l'instar de Barber et Lyon (1996) et Kothari et Warner (1997), Lyon, Barber et Tsai (1999) reportent le biais induit par l'utilisation de certaines mesures de performance tels que le CAR et le BHR qui sont sujets de trois sources de biais : - Le « new listing bias » : (appelé également le survivorship bias) ou biais de la nouvelle cotation. Ce biais est dû au fait que dans les études de taux de rendements de long terme, les entreprises nouvellement introduites en bourse ont un historique de cours plus ou moins long par rapport aux entreprises de référence qui sont déjà côtés ou plus établies et qui peuvent se « délister » avant l'horizon de cumul ou de capitalisation des rendements anormaux. - Le « rebalancing bias » : ou biais de réajustement. Ce biais est dû au fait que les taux de rendement de référence ou normaux (exp. De l'indice du marché) sont capitalisés en supposant implicitement le réajustement périodique (exp. Mensuels) alors que ceux des IPOs ne le sont pas. Ce ci entraîne un biais dans la valeur moyenne de la performance totale de l'échantillon d'IPOs en utilisant le BHAR ce qui gonfle, par conséquent, la valeur de rendement de l'indice de marché et donc un biais négatif dans les BHAR. Les taux de rendements de long terme sur l'indice équipondéré de marché sont calculés en supposant un réajustement mensuel de la composition de l'indice et afin de maintenir l'équipondération, celles qui ont pu en moyenne battre le marché, seront vendues et ceux dépassées par la moyenne de marché seront achetés1(*). (Barber et Lyon (1996)). - Le « skewness bias » : Ce biais est le résultat de l'asymétrie de distribution des taux de rendements anormaux de long terme, où le pourcentage des taux de rendements anormaux positifs peut dépasser significativement 50 %. Le CAR donne généralement des tests statistiques positivement biaisés alors que les BHAR donnent des tests statistiques négativement biaisés. Cette contradiction est due à un impact différent des trois sources de biais sur le CAR et le BHAR. Intuitivement l'asymétrie de distribution des BHARs entraîne un biais négatif dans les tests statistiques (sous estimation de la significativité du BHAR de l'échantillon d'IPOs). Ce biais négatif provient de la corrélation positive entre la moyenne et l'écart type dans une distribution asymétrique des BHAR. Par exemple pour le cas d'un échantillon d'une moyenne positive il est beaucoup plus probable d'avoir des valeurs positives extrêmes2(*) ce qui gonfle la valeur estimée de l'écart type réel (le T diminue et donc sous estimation de la significativité statistique) dû au fait que les valeurs positives extrêmes sont surreprésentés dans l'échantillon relativement à la distribution des observations. Parallèlement, pour le cas d'un échantillon de moyenne négative c'est comme s'il y a une sous représentation des observations extrêmes positives ce qui réduit l'écart type relativement à sa valeur réelle et donc des tests statistiques positivement biaisés (en valeur absolue). Les études de Barber et Lyon (1996), Kothari et Warner (1997) et Lyon, Barber et Tsai (1999) indiquent l'avantage du BHR par rapport au CAR comme mesure de performance de long terme des IPOs et la nécessité de ne pas se contenter d'une seule mesure pour pouvoir juger l'existence ou pas des taux de rendements anormaux de long terme. En effet, Barber et Lyon (1996) indique que le CAR constitue un prédicteur biaisé des BHARs et pour pouvoir tester l'hypothèse nulle que les taux de rendements anormaux du portefeuille d'IPOs sont nulles sur un horizon d'un an par exemple, il ne faut pas utiliser le CAR de 12 mois mais plutôt le BHAR qui décrit plus l'expérience de l'investisseur et suppose implicitement la possibilité du réinvestissement de fonds obtenus périodiquement (exp. mensuellement). La différence qui existe entre les deux tests d'hypothèses résulte de la différence entre le CAR et le BHAR comme mesure de performance. En effet, lorsque le BHAR est inférieur à 13 % le CAR dépasse approximativement le BHAR de 5 % en moyenne et cet écart diminue lorsque le BHAR s'approche de 28 %, au-delà de laquelle le CAR devient considérablement inférieur au BHAR annuel. Cette différence résulte de l'effet de la capitalisation périodique ignoré par le CAR qui est juste un cumul des taux de rendements anormaux à long terme, et si les taux de rendements de l'action sont plus volatiles que ceux de l'indice de marché le CAR sera plus important en valeur que le BHAR si celui-ci est négatif, et la différence s'approche de zéro et devient négative, si celui-ci est de plus en plus positif. Cependant, vu la procédure de simulation utilisée pour tester le pouvoir empirique et la significativité des tests statistiques, l'impact de ces trois sources de biais pourrait varier d'un événement à un autre et pourrait ne pas être particulier à l'étude de la performance de long terme des IPOs. En plus, même si Barber et Lyon (1996) identifient ces trois source de biais il n'arrivent pas à évaluer empiriquement la part du faible pouvoir empirique des tests statistiques dû aux différents sources de biais. En résumé pour pouvoir appliquer les tests paramétriques usuels il faut en premier lieu s'assurer de la normalité des CAR ou des BHR en coupe transversale. Cependant, avec la non normalité des BHAR, Lyon Barber et Tsai suggèrent la possibilité d'utiliser la statistique T ajusté à cette asymétrie de distribution ou non normalité des rendements anormaux :