Les anomalies des nouvelles introductions en bourse: Cas du nouveau marché français( Télécharger le fichier original )par Najed BEN HADJ AL IHEC Tunis - Mastere Monnaie et Finance 2005 |

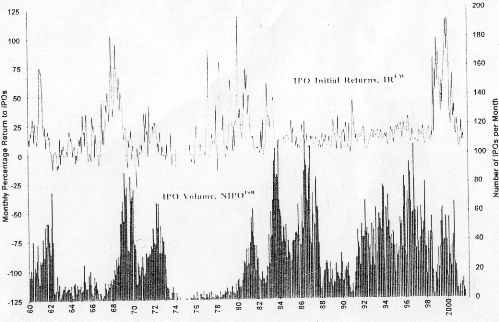

Section 3 Impact du cycle d'IPOs sur les rendements initiauxA) Définition :Le marché d'IPOs suit généralement un cycle avec des variations significatives souvent définit par les termes "hot" et "cold" (Ibbotson et Jaffe (1975) et Ritter (1984)). Un marché haussier (Hot) est caractérisé généralement par un volume important d'IPOs, un niveau de sous-évaluation élevé, une sur souscription au nouvelles actions et une concentration des IPOs dans certains secteurs d'activité3(*)pour lesquels une innovation technologique ou un choc positif de productivité s'est produit. Par contre, le marché baissier (Cold) est caractérisé par un nombre relativement faible d'offres, une sous-évaluation négligeable et une sur souscription moins fréquente. Les études en la matière, montrent une différence entre les deux catégories de marché hot et cold selon le types d'entreprises qui y s'introduisent. Le marché haussier est souvent associé à des entreprises de bonne qualité (Allen et Faulhauber (1989), Grinblatt et Hwang (1989) et Welch (1989)). Ceci est dû au fait que leur prix d'introduction est proche de leur vraie valeur (élevée) et elles sont capables d'en éviter une sous estimation dans un marché baissier (cold). Empiriquement la définition la plus utilisée du Hot Market est basée sur le volume. Loughran et Ritter (1995) définit les années 80 en tant que marché haussier, car il y a un nombre plus important d'IPOs que celui réalisé sur les années 70. Mais certaines études le définissent en se basant sur le degré de la sous-évaluation soit le taux de rendement initial moyen (Ritter (1984)). B) Evidences empiriques :L'existence des fluctuations dans le volume d'IPOs, est presque mise en évidence par toutes les études se rapportant soit au premier phénomène celui de la sous-évaluation des IPOs ou au troisième phénomène qui sera exposé dans le deuxième chapitre celui de la sous performance de long terme4(*). Le cycle d'IPOs est une anomalie qui ne pourrait être mis en évidence que sur une période d'étude assez longue pour la totalité du marché boursier. Cependant même si ça reste plus facile à déceler en observant tout simplement l'existence d'une variation significative du volume d'IPOs d'une période donnée à une autre suivi également par un cycle de taux de rendement initiaux, il reste difficile à apporter toute une théorie bien construite qui pourrait être testée empiriquement et qui peut l'expliquer. L'existence d'un cycle d'IPOs est mis en évidence par plusieurs auteurs citons à titre d'exemple Ibbotson et Jaffe (1975), Ritter (1991), Ibbotson, Sindelar, et Ritter (1988, 1994), Loughran et Ritter (1995), Rajan et Servaes (1997), Lee, Shleifer, et Thaler (1991), Lerner (1994), Pagano, Panetta, et Zingales (1998), Ritter et Welch (2002) et Loughran et Ritter (2003). Ibbotson et Jaffe (1975) et Ibbotson, Sindelar et Ritter (1988, 1994) fût les premiers auteurs à exposer cette anomalie. En effet, l'existence du cycle dans le volume d'IPOs par mois et des taux de rendements initiaux par mois est accompagnée par une forte corrélation entre les deux séries d'observations. C'est aussi le cas de la simple constatation apportée par Lowry et Shwert (2002) dans le cadre du marché américain sur la période 1960-2001 comme le montre la figure suivante : Figure 1 Cycle de volume et de rendements initiaux moyens des IPOs

* Source : Ibbotson et Sindelar et Ritter (1994) ajusté dans le site Internet de Jay Ritter [http// :bear.cba.ufl.edu/ritter/ipoall.htm] pour couvrir le reste de la période. La figure 1 prouve clairement que les périodes de taux de rendements initiaux moyens élevés tendent à être suivies par des périodes de fort volume d'IPOs, qui elles même sont suivies par des périodes de faibles taux de rendements initiaux moyens. Cette observation est répétée plusieurs fois entre 1960 et 2001. Il découle de la simple observation de la figure 1, l'existence d'une relation négative entre le volume d'IPOs d'une période donnée et les futures taux de rendements initiaux et une relation positive entre les taux de rendements initiaux et les futures volumes d'IPOs. Ce-ci n'est vérifié empiriquement par Lowry et Shwert (2002) que partiellement. En effet, statistiquement parlant, les auteurs prouvent l'existence d'une relation négative, mais faible, entre le volume d'IPOs et les futures taux de rendements initiaux alors que la relation positive entre les rendements initiaux moyens et le future volume d'IPOs est statistiquement significative. Indépendamment de la significativité statistique de la relation qui existe entre le volume d'IPOs et les futurs taux de rendements initiaux et vice versa, il en découle que les entreprises ont tendance à s'introduire en bourse après avoir observé que les IPOs sont suffisamment sous-évalués. Cette affirmation est contraire à ce qui a été avancé par Ibbotson et Jaffe (1975). En effet, le fait de mettre en considération la réussite de l'opération de l'introduction en bourse par la collecte du maximum des fonds, il serait donc optimal de supposer plutôt que les entreprises préfèreront de s'introduire en bourse à la suite des périodes de rendements initiaux les plus faibles5(*). En effet, sur un marché baissier caractérisé par des taux de rendements initiaux moyens faibles, les entreprises émettrices peuvent obtenir un prix d'introduction élevé relativement au prix d'équilibre (Ibbotson et Jaffe (1975)). Afin d'apporter une explication à cette constatation, Lowry et Schwert (2002) se proposent d'étudier les facteurs explicatifs qui poussent un nombre croissant d'entreprises de s'introduire en bourse à la suite des périodes de fort taux de rendements initiaux. En premier lieu, ils se proposent d'étudier la relation qui existe entre le rendement initial moyen au moment de l'admission de l'entreprise à la cote et son éventuelle sous-évaluation. Ils trouvent que le niveau de taux de rendement initial au moment de l'IPO ne contient aucune information sur sa future sous-évaluation. Ceci est mis en évidence par la corrélation sérielle des taux de rendements initiaux6(*)entièrement mené par le changement à travers le temps dans le type d'entreprises introduites en bourse et par l'information disponible durant la période d'admission en bourse7(*), mais qui est partiellement incorporée dans le prix d'introduction. Il est à noter que l'entreprise ne peut contrôler aucune de ces composantes du taux de rendement initial par le choix de la date d'inscription à la cote. Généralement, les managers de l'entreprise avec l'introducteur principale possèdent la possibilité d'agir sur des variables contrôlables et échappent à leurs champs des variables non contrôlables tel est le cas de la taille et/ou du secteur d'activité. En plus, à la date d'admission à la cote, les managers ne savent pas quelles types d'informations seraient disponibles durant la période d'admission ou de quelle manière telle information va affecter le prix d'introduction. Autrement dit, il en résulte que l'entreprise ne peut pas affecter la magnitude de la sous-évaluation par l'action sur le Timing de son IPO. Ainsi, et afin d'assimiler la raison pour laquelle les entreprises choisissent de s'introduire en bourse à la suite de périodes de fort taux de rendements initiaux, il serait donc évident d'étudier la composante du rendement initial au quelle est relié le volume d'IPOs. Lowry et Schwert (2002) prouvent que la relation positive entre les rendements initiaux et le futur volume d'IPOs, est menée par l'information recueillie sur la période d'admission partiellement incorporée dans le prix d'introduction. En effet, tout au long du processus de marketing de l'IPOs (à partir de la date d'admission à la cote) l'entreprise et son introducteur essaient de retirer le maximum d'informations des investisseurs informés sur leurs évaluations de l'action nouvellement introduite en bourse. C'est cette information qui transmet un signal au reste des entreprises hésitant encore à s'introduire en bourse, et détermine donc le nombre des futurs IPOs trouvant que c'est le moment optimal de s'introduire en bourse à très court terme. Autrement dit, le succès d'un IPO qui se traduit pour les investisseurs par un taux de rendement initial élevé, permet aux entreprises généralement de même secteur et de caractéristiques proches en terme de taille et de classe de risque de se positionner de point de vue rendement initial potentiel et de choisir le moment de la réalisation de l'IPO. Ainsi, plus l'information est positive sous la forme d'une évaluation espérée optimiste, plus les rendements initiaux sont élevés et plus d'entreprises feront appel public à l'épargne à court terme. En conclusion, selon Lowry et Schwert (2002), le cycle dans le volume d'IPOs et les taux de rendements initiaux présente deux composantes :

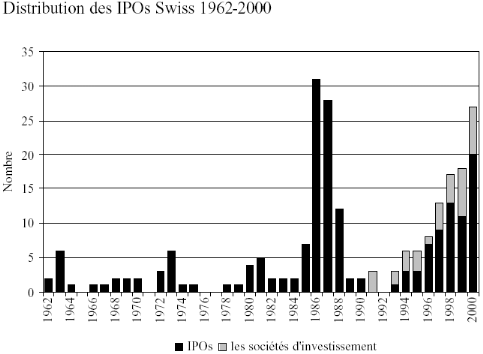

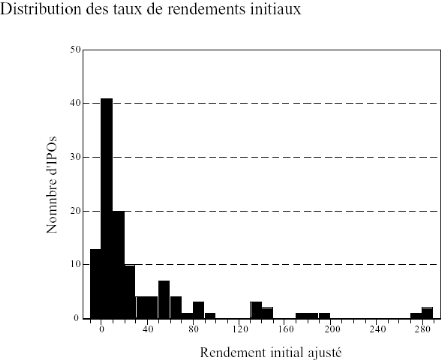

Le phénomène du cycle d'IPOs et de taux de rendements initiaux, a été mis en évidence également sur le marché Swiss par Kammermann et Drobetz (2002) comme le montre les figures suivantes : Figure 2

Source : Kammermann et Drobetz (2002) Figure 3

Source : Kammermann et Drobetz (2002) * Le rendement initial ajusté est définit comme la différence entre le rendement initial de l'IPO i et le rendement de l'indice du marché Le cycle d'IPOs ne touche pas seulement le nombre ou le volume mais également le type d'entreprises de part leurs caractéristiques ou leurs secteurs d'activité. Ceci est mis en évidence par Ivo Welch et Jay Ritter (2002). En effet, le pourcentage des entreprises technologiques1(*) a passé de 25 % du total du volume d'IPOs en 1980 et jusqu'au début des années 1990 à 37 % à partir de 1995 et 72 % durant la bulle Internet (« Internet bubble » 1999-2000) avant de revenir à 29 % en 2001 sur le marché américain. Tableau 1 Caractéristiques des IPOs américains sur la période 1980-2001

*Source : Ritter et Welch (2002) *BPA : Bénéfice Par Action * 3 Par exemple Ritter (1984, 1991) montre qu'une grande part de la sous-évaluation sur la période 1980-1981, caractérisé par un marché haussier, peut être attribuée à la sous-évaluation des IPOs des secteurs du pétrole et Gaz. La concentration des IPOs dans même secteur peut être justifiée, a priori, par l'information sur le potentiel du marché ou du secteur, ou la qualité du produit révélée au moment où les entreprises décident de faire appel public à l'épargne, et lorsque ces nouvelles sont favorables d'autres entreprises de même secteur les suivent. * 4 C'est le cas par exemple de Brav et Gompers (1997) qui montrent une sous performance plus importante des IPOs sur les périodes de fort volume d'IPOs soit entre 1979 et 1985. * 5 Si le marché accepte tel niveau de rémunération mesuré par l'écart entre le prix d'introduction et le premier cours côté, c'est dans l'intérêt de l'entreprise qui minimisera en conséquence son manque à gagner. En plus l'existence d'un niveau de taux de rendement initial faible prouve que l'attitude du marché est très proche de la valeur fondamentale de l'entreprise ce qui donne une marge dans laquelle l'introducteur chef de file peut encore augmenter le prix d'introduction par rapport à la moyenne observé sur le marché pour des entreprises comparables de point de vue taille ou secteur d'activité, et maximiser donc les fonds collectés. * 6 Avec un chevauchement des périodes d'admission de plusieurs IPOs, l'information recueillie par les introducteurs sur cette période pour une entreprise donnée détermine indirectement le taux de rendement initial du reste des IPOs entraînant une corrélation sérielle des taux de rendements initiaux. * 7 En terme anglais : « registration period » : c'est le nombre de jour qui sépare la date d'admission ou d'inscription à la cote et la date de l'IPO. * 1 Les entreprises technologiques ou selon le terme anglais « Tech firms » regroupent les entreprises du secteur Internet, logiciels, électronique, instruments médicales, services de communication... |

| |||||||||||||||