Les anomalies des nouvelles introductions en bourse: Cas du nouveau marché français( Télécharger le fichier original )par Najed BEN HADJ AL IHEC Tunis - Mastere Monnaie et Finance 2005 |

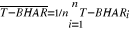

B) Les mesures de performance de long terme des IPOs :a) Le Cumulative Abnormal Return (CAR) : (ou cumul des rendements anormaux appelée également la méthode des résidus cumulés)Dans le cadre général le rendement anormal d'un titre donné i est la différence entre le rendement observé Ri et le rendement espéré ou normale E (Ri) arit = Ri - E (Ri) Le rendement espéré est déterminé par le rendement de la référence utilisée ou du modèle adopté. Le taux de rendement anormal cumulé d'une date q à une date s d'un portefeuille de (n) actions est donné par :

Avec L'indice t pour n tient compte de la différence dans le nombre d'IPOs d'un mois à un autre comme indiqué par Ritter (1991) (réajustement périodique)8(*). Pour tester la significativité du CAR et des AR, Ritter (1991) utilisent les tests suivants :

var : moyenne de la variance en coupe transversale des ARt

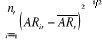

Le test utilisé pour juger la significativité du CAR tient compte de la variation de la volatilité d'un mois à un autre avec la différence dans le nombre d'IPOs et de l'existence d'une corrélation sérielle des CARs. Empiriquement, les résultats en terme de valeur de la performance anormale des IPOs qui résulte de l'utilisation du CAR ne sont, généralement, qu'à titre indicatif afin de retirer le maximum d'information sur la distribution des rendements anormaux en coupe transversal surtout dans le cas d'une taille assez importante de l'échantillon des IPOs. b) Le Buy and Hold Returns ou la méthode de détention passive (BHR) :Dans le cas du BHR les taux de rendements de l'action sont plutôt capitalisés sur un horizon donné. Cette méthode de calcul de la performance anormale est préférée à la première puisqu'elle décrit plus l'expérience de l'investisseur dans une optique de gestion de portefeuille et elle suppose le réinvestissement des fonds obtenus périodiquement en absence des coûts de transactions. * le WR comme mesure de performance Le BHR d'une action i sur un horizon d'étude T est donné par :

Cette mesure suppose que l'investisseur qui place une

unité monétaire dans l'action i, après T périodes

il récupère une richesse finale de Pour mesurer la performance anormale, Ritter (1991) se propose de calculer le WR (richesse relative) définit par :

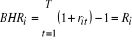

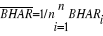

Afin de juger l'existence d'une sous ou sur performance la valeur obtenue de la formule précédente est comparée à 1 : · Si WR > 1, le portefeuille d'IPOs réalise une sur performance par rapport au portefeuille de "matching firms" ou de référence (Rm). · Si WR < 1, sous performance du portefeuille d'IPOs. ** Le BHAR (Buy and Hold Abnormal Return) Une autre approche d'évaluer la performance anormale dérivée de la même méthode de détention passive, est de calculer la différence entre le BHR de l'action IPO sur un horizon T et celui de la référence (m) sur le même horizon :

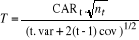

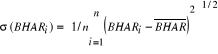

La performance moyenne de l'échantillon d'IPOs ainsi que le test de significativité statistique sont donnés par :

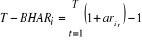

Avec *** Le T- BHAR (Transformed Buy and Hold Abnormal Return): Cette mesure, proposée par Barber et Lyon (1996) et Kothari et Warner (1997), est adoptée par Jan Jakobsen et Ole Sørensen (1999) et qui consiste plutôt à faire la capitalisation des taux de rendements anormaux sur un horizon T :

De même la performance moyenne de l'échantillon d'IPOs ainsi que son test de significativité sous l'hypothèse de la normalité des rendements anormaux sont donnés par :

* 8 Le problème de réajustement ne se pose que lorsqu'on utilise des données de taux de rendement mensuels où le nombre d'IPOs peut varier considérablement d'un mois à un autre. |

|

(1)

(1) (2) Le taux de rendement moyen ajusté

à une référence

(2) Le taux de rendement moyen ajusté

à une référence  (3) Le test de student usuel avec : sdt

écart type des ARi du mois t

(3) Le test de student usuel avec : sdt

écart type des ARi du mois t

(4)

(4) (5)

(5) (6)

(6) (7)

(7) .

.

(8)

(8) et

et

(9)

(9)