Les anomalies des nouvelles introductions en bourse: Cas du nouveau marché français( Télécharger le fichier original )par Najed BEN HADJ AL IHEC Tunis - Mastere Monnaie et Finance 2005 |

C) La sous performance de long terme du côté de l'entreprise :Les explications ainsi présentées de la sous performance de long terme supposent que l'entreprise subit cette anomalie. Alors que, l'initial sur optimisme des investisseurs, peut être le résultat d'une "gestion agressive" des revenus de l'entreprise qui amène les investisseurs à adopter des comportements excessivement optimistes à l'égard des perspectives de croissance future de l'émetteur. (Hypothèse de la gestion des revenues (Earning management hypothesis)). En effet, en décomposant le revenu net en flux de revenus d'exploitation (cash flow from operations) et en « comptes de régularisation discrétionnaires » (discretionary accruals), Teoh, Welch et Wong (1998), observent que la sous performance est positivement corrélée à la taille de ces comptes. Quand les comptes de régularisation sont décomposés encore en quatre catégories, à savoir par période de temps (courante et à long terme) et par nature de contrôle par le dirigeant (discrétionnaire ou non discrétionnaire) Rangan (1998) et Teoh, et al. (1998) constatent que les comptes de régularisation discrétionnaires mènent à la dégradation des revenus juste après l'offre et possèdent un pouvoir prédictifs de la performance boursière du titre. Cependant, si les cash flow élevés ne peuvent pas être maintenus, les investisseurs insatisfaits réévalueront la société à la baisse jusqu'à atteindre le niveau jugé satisfaisant à leurs principes fondamentaux. L'initiale surévaluation de la valeur de l'entreprise peut être le résultat de l'existence d'un " window-dressing"1(*)des informations financières ou comptables au moment de l'introduction, faisant illusion d'une bonne performance passée et surtout un potentiel de croissance future important et que les managers contrôlent la date d'introduction de telle manière qu'elle coïncide avec une période d'une performance exceptionnelle (Jain et Kini (1994)). Du côté du marché, les investisseurs sont non seulement très optimistes dans leurs prévisions formulées au moment de l'introduction mais également sont constamment surpris par le niveau relativement bas de la performance opérationnelle. Ce qui est consistent avec l'explication apportée par Teoh, Welch et Wong (1998) : « les investisseurs peuvent mal interpréter les bénéfices importants publiés sur la période de l'offre et par conséquent une surévaluation des nouvelles émissions, et lorsque ces bénéfices ne peuvent pas être maintenu après l'émission les investisseurs réévalueront l'entreprise à la baisse ». L'attribution de la sous performance de long terme aux caractéristiques propres à l'entreprise tient compte, entre autre, des modifications organisationnelles, au niveau de sa structure de capital et de nouveaux engagements en terme de transparence et de politique de communication des informations financières et comptables. Les IPOs constituent un cadre intéressant de test de l'impact de changement de la structure de l'actionnariat de l'entreprise et donc l'émergence des conflits d'intérêts et des coûts d'agence de plus en plus importants sur la performance de long terme des actions nouvellement émises. De part l'ouverture de son capital au public, l'entreprise fait face à des conflits d'intérêts entre les actionnaires et les dirigeants mettant en évidence une relation d'agence ou relation de mandat entre deux personnes où l'une d'entre elles appelée le mandataire (ou agent) agissant au nom de ou comme représentant de l'autre, appelée le mandant (ou principal). Cette relation engendre trois types de coûts : les coûts de surveillance (monitoring cost) subis par le mandant en vue de lutter contre les activités aberrantes du mandataire. Ce dernier subit des coûts de dédouanement (holding cost) pour qu'il exerce pour l'intérêt du premier. Il existe également des coûts résiduels qui sont des coûts d'opportunité. (Théorie d'agence) Au sein de l'entreprise, il existe alors une relation d'agence entre les dirigeants (agents) et les actionnaires (principale). Les actionnaires confient la gestion de leur patrimoine aux dirigeants qui sont par conséquent supposés prendre des décisions qui sont dans leurs intérêts. (Jensen et Meckling (1976)). Mais, il est possible que les dirigeants auront tendance à gaspiller les fonds de l'entreprise dans des investissements risqués ou de valeur actuelle nette (VAN) faibles ou même négatives tel est le cas des entreprises arrivées en maturité (Jensen (1986) : Free cash flow hypothesis), visant plutôt la maximisation leurs propres richesses. Partant de l'hypothèse que la performance opérationnelle (comptable) va au pair avec la performance boursière, Jain et Kini (1994)1(*) montrent, en plus d'un recul dans la performance opérationnelle des entreprises relativement avant l'introductions en bourse, une relation positive entre la part détenue par les entrepreneurs soit le degré de concentration du capital et la future performance opérationnelle de l'IPO et ce même après contrôle du secteur d'activité. Ce résultat prouve qu'avec l'ouverture du capital de l'entreprise les entrepreneurs et/ou les managers, sur optimistes (Heaton (2001) et/ou sur confiants (Bernardo et Welch (2001)) auront tendance à gaspiller les capitaux levés dans des investissements non rentables soit des coûts de contrôle et de surveillance de plus en plus importants altérant la valeur de l'entreprise (Jensen (1989) : value-destroying hypothesis). Par ailleurs, et afin de réduire ce conflit d'intérêts et discipliner les dirigeants il y aura recours à un financement par dette qui implique un engagement de la part des dirigeants à respecter les échéances et le remboursement de la dette ou d'exiger une distribution d'une partie des cashs flows de l'entreprise sous forme de dividendes et éviter ainsi le surinvestissement. Une relation peu exploitée est celle qui existe entre la stabilité de la direction et la performance de long terme de l'entreprise nouvellement introduite en bourse. C'est dans ce sens que Crutchley, Garner, Marshall (2002) se proposent d'exploiter si le changement dans le comité de direction est une réponse à une faible performance de l'IPO et comment ce changement peut il affecter la performance future de l'entreprise sur un échantillon de 476 IPOs réalisés en 1993 et 1994 sur le marché américain. Le changement dans la structure du comité de direction est le résultat de 2 facteurs : un changement dans le nombre des membres de direction et/ou un remplacement d'un membre de l'ancienne direction. Comme mesure de stabilité de la direction les auteurs utilisent l'indice suivant11(*) :

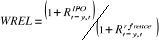

(Stability Index) 0= SI =1 SI = 1 changement total de la direction SI = 0 parfaite stabilité Mj et Mj+i : nombre de membres dans la direction j et j+i # (Sj / Sj+i) : nombre des membres qui étaient dans la direction j mais qui ne le sont pas dans la direction j+i (i= temps) Quatre hypothèses sont testées afin d'étudier l'existence d'une potentielle relation entre la stabilité de la direction de l'entreprise et sa future performance : Hypothèse 1 : hypothèse de stabilité ou de l'instabilité Une performance positive (faible) dans la première année post introduction en bourse sera associée à une grande stabilité de la direction (instabilité). Lorsque les actionnaires de l'entreprise choisissent les membres de la direction de l'entreprise c'est dans l'intention de contrôler leurs décisions (rester sous contrôle). Si l'entreprise réalise de faible performance, il est possible que les actionnaires remplacent les membres de la direction inefficaces afin d'améliorer la valeur de l'entreprise et vice versa. Hypothèse 2 : hypothèse de contrôle Les entreprises initialement sous performantes et qui possèdent une instabilité dans leur comité de direction, connaissent une amélioration dans leur future performance à condition que les actionnaires remplaceront les membres inefficaces par les plus efficaces. Autrement dit, l'instabilité observée suite à une faible performance est due à un remplacement des membres de la direction jugés inefficaces. Hypothèse 2-1 : hypothèse de sortie volontaire Les entreprises de faible performance initiale et qui connaissent une instabilité dans leurs dirigeants réalisent encore une baisse de leur performance. L'instabilité est supposé être due à un départ volontaire des membres de la direction qui considèrent avoir assez de qualifications et d'expérience et qui ne veulent pas être associés à une performance faible des entreprises. Autrement, la baisse de la performance malgré le changement dans la direction (en composition ou en nombre) est due au mauvais signal transmis par la sortie des dirigeants qui sont supposés détenir une information privilégiée sur les difficultés potentielles de l'entreprise. Hypothèse 3 : hypothèse de continuité Pour les entreprises initialement performantes, la stabilité de la direction renforce le niveau de performance initialement réalisé suite au contrôle efficace exercé par les actionnaires. Le test de l'hypothèse H1 est équivalent à dégager les déterminants de la stabilité de la direction de l'entreprise, alors que pour H2 et H2-1, à dégager les déterminants de l'amélioration de la performance de l'entreprise. Pour tester H1 Crutchley, Garner, et Marshall (2002) procèdent par la régression suivante : STAB03i = b0 + b1 STAGi+ b2 DUALi+ b3 INSPi+ b4 INSTPi + b5 LNAGEi + b6 FSIZEi + b7 BADi + åi · STAB03 : est l'indice de stabilité SI j+3ans · STAG : est égale à 1 si la direction est élue pour un terme chancelé et 0 sinon (42% de l'échantillon ont des membres du comité de direction élu pour une moyenne de 3 ans). · DUAL : est égale à 1 s'il y a de multiples classes de vote. Avec un changement difficile (DUAL =1 et/ou STAG =1), il y aura plus de stabilité c'est à dire b1et b2 > 0. · INSP et INSTP : pourcentage de titres détenues par, respectivement, les insiders et les institutionnels, mesuré à la fin de la 2ème année post IPO. Plus INSP et INSTP sont importants plus STAB augmente. · LNAGE : logarithme de l'age de l'entreprise. Les entreprises les plus établies ont plus de stabilité dans leur direction. · FSIZE : logarithme de la valeur comptable des actifs de l'entreprise à la fin de la première année post IPO. Les entreprises de grande taille sont supposées avoir plus de dispersion dans le capital et donc moins de stabilité. · BAD : est égale à 1 si WREL (2ans) est inférieur à la médiane des valeurs de l'échantillon. Avec : R t-y, t = (Pt - Pt-y + D t-y, t)/ Pt-y t-y = 1, 2, 3 ans D t-y, t : montant de dividendes distribuées sur la période (t-y) Les taux de rendements sont calculés à partir du 2ème mois post IPO afin d'éliminer un effet important de la sous-évaluation sur les taux de rendements. Pour tester H2 et H2-1, l'étude est restreinte au niveau des IPOs de faible performance initiale ou BAD (WREL02< valeur médiane de l'échantillon) en procédant par la régression suivante : IMPROVEi = b0 + b1 STAB25i+ b2 OUTPi+ b3 VCBAILi+ b4 BDSIZEi+ b5 WREL02i + åi Si l'IPO de faible performance initiale a connu une amélioration de sa performance de la 3ème à la 5ème année alors IMPROVE prend la valeur 1 et 0 sinon. · STAB25 : valeur de indice de stabilité calculé de la fin de la 2ème année à la fin de la 5ème année. En cas d'une forte instabilité pour les IPOs de faible performance initiale il y aura une aggravation dans le future (sous H2-1) ou une amélioration (sous H2). · OUTP : la part des nouveaux membres externes en pourcentage, dans le comité de direction à la fin de la 2ème année post IPO. · VCBAIL : est égale à 1 si l'entreprise avait un capital-risqueur (« venture capitalist ») comme membre de la direction, et qui a sortie à la fin de la 2ème année et 0 sinon. · BDSIZE : nombre des membres de la direction à la fin de la 2ème année. · WREL02 : c'est le WREL définit par (1) pour t-y égale à 2 ans. Pour tester H3 la régression est menée sur les IPOs de bonne performance initiale (WREL02 > la valeur médiane de l'échantillon). Cependant dans la régression précédente la variable STAB25 est implicitement supposée exogène alors qu'il est possible que la stabilité et la performance soient conjointement déterminées, surtout pour les entreprises performantes. Afin de palier à cette interdépendance, Crutchley, Garner, et Marshall procèdent par l'approche des équations simultanées :

Sous H3, b1 et b3 <0. Par ailleurs, étant donné que le départ d'un « venture capitalist » du comité de direction de l'entreprise qui a connu une bonne performance initiale n'est pas aussi important, la variable VCBAIL dans la régression des BAD est remplacée par la variable VC qui prend la valeur 1 s'il y a un « venture capitalist » à la date d'IPO et 0 sinon.

Les principaux résultats des tests proposés de H1, H2, H2-1 et H3 peuvent être résumés comme suit : · Selon les valeurs moyennes de SI, calculées à chaque année post IPO, il y a une stabilité relative des directions pour chaque année prise à part (SI varie de 0,86 à 0,93). · La valeur médiane de SI à la 1ère et 2ème année post IPO est égale à 1 ce qui implique qu'au moins 50% des entreprises ont une parfaite stabilité de leur direction. · La structure de l'ancienne direction, n'est maintenue qu'à raison de 50 % restent après 5 ans de la date d'introduction en bourse. · Pour H1 : b7 = -0.062<0 donc H1 est vérifiée : les entreprises de mauvaise performance initiale tendent à avoir une grande instabilité future. L'élection des membres de la direction (STAG), la multiplicité des classes de vote (DUAL) et la présence des institutionnels ne contribuent pas à améliorer la stabilité. · Les entreprises de grande taille ont plus de stabilité dans leur direction et l'age de l'entreprise ne contribue pas à en assurer. · Les entreprises de faible performance initiale et de grande stabilité, montrent une amélioration dans la future performance (H2-1). Pour les entreprises BAD (de faible performance initiale) : · Celles qui n'ont pas connu une amélioration dans leur future performance à partir de la 3ème année montrent une stabilité plus faible que celles l'ayant connu (H2-1). · Avec plus de stabilité de la direction, il y a plus de chance d'avoir une amélioration dans la future performance. · Le départ du « venture capitalist » entraîne un recul dans le niveau de performance réalisé. · Le changement du PDG (CEO : Chief Executive Officer), durant les 5 ans qui suivent l'IPO affecte négativement la future performance de l'entreprise. Pou les entreprises GOOD (de bonne performance initiale) : · Une plus grande stabilité de la direction est associée à une amélioration de la future performance. Plus la performance initiale (les deux 1ères années post IPO) est importante et plus le taux de son amélioration est faible. Ainsi l'étude de Crutchley, Garner, et Marshall (2002), contribue à apporter une explication peu exploitée de la performance anormale des IPOs. L'apport de cette étude peut être résumé en trois points : · Une faible performance initiale est suivie par un changement du comité de direction (composition et/ou taille). · Remplacer les membres inefficaces n'entraîne pas nécessairement une amélioration de la future performance. · Pour une entreprise qui a connue une bonne performance initiale sur les deux 1ères années post IPO, le maintien de l'ancien comité de direction entraîne un succès soutenu. Outre que cette relation entre la stabilité du comité de direction et la performance boursière de l'entreprise, S. Trevis Certo (2003) considère que la structure du comité de direction influence également le processus de prise de décision d'investissement dans les nouvelles actions, et ce vue l'incertitude qui pèse sur la valeur réelle des IPOs. En effet, la perception du prestige du comité de direction, en terme de niveau d'éducation des membres, leur expertise financière, expérience et des éventuelles relations avec des clients de qualité, signale au marché une légitimité organisationnelle et améliore par conséquent la performance des IPOs. * 1 Il s'agit des méthodes utilisées abusivement pour donner une image favorable de l'entreprise par exemple en ne comptabilisant que certaines charges, en enregistrant des ventes par anticipation, en ne présentant au bilan certains éléments du passif ou en ne faisant pas connaître les résultats des opérations déficitaires, en sous évaluant les amortissements ou en retardant la date à la quelle certaines charges doivent être comptabilisés ... * 1 L'étude porte sur un échantillon de 682 IPOs américains sur la période 1976 -1988. La performance opérationnelle est évaluée par : - Les changements médians dans la rentabilité économique (ROA : Return On Assets) ajustés au meilleur du secteur, définit comme [le résultat opérationnel avant impôt et dépréciation / le total actifs = (chiffre d'affaire + production vendue - consommation intermédiaire - charges de personnels - autres charges) / (total actifs)] : il donne une mesure de l'efficience de l'utilisation de l'actif de l'entreprise. Le changement dans la performance opérationnelle est déterminé par le changement des valeurs médianes soit : Médiane {rendement opérationnel (t années après la date d'IPO) - rendement opérationnel (-1 une année avant la date d'introduction)}. La performance opérationnelle ajustée aux secteurs d'activité est définit par : {le changement dans la performance opérationnelle des IPO - changement médian dans la performance opérationnelle de tous les entreprises de même secteur}. 2,98 %, -6.42 %, -8,12 %, et -6,81 % pour les années 0, +1, +2, et +3 relativement à une année avant la date d'introduction en bourse. - Le ratio des cash flow opérationnels par le total actif. * 11 Ce choix est justifié par le fait que si la taille de la direction reste constante, il sera possible de retenir comme mesure de la stabilité la fraction des membres de l'ancienne direction retenus dans la nouvelle direction. Mais si la taille varie dans le temps la mesure de la stabilité devient complexe. |

|

(1)

(1)