Conclusion générale

La sous-évaluation en tant que phénomène de

court terme, traduite par un taux de rendement initial sur les premier jours de

transactions très positif, trouve son origine généralement

dans la divergence d'attitudes entre celles du marché et celles de

l'entreprise nouvellement introduite en bourse et/ou son introducteur chef de

file.

En effet, l'entreprise peut choisir de sous évaluer

volontairement son action afin d'en créer un excès de demande

soit d'éviter tout contrôle de l'entreprise par un groupe

d'actionnaires majoritaires (Ownership dispersion hypothesis), ou dans

une optique stratégique de favoriser l'augmentation du capital avec la

hausse future du cours, rendue possible par la transmission d'une information

positive sur la future performance de la nouvelle action (Théorie de

signal).

Cependant, les rendement positifs de court terme peuvent

être le résultats soit, de la qualité des investisseurs

dans ce type d'actions IPO, généralement spéculateurs,

entraînant un comportement irrationnel du marché ce qui

résulte en une hausse anormale des cours (Hypothèse des

bulles spéculatives), ou de la participation des seuls

informés aux premières souscriptions (The winner's curse

hypothesis).

L'introducteur chef de file, par un souci de maximisation de son

chiffre d'affaire et de minimiser les coûts d'introduction

(Hypothèse de l'aversion au risque), aura intérêt

à sous évaluer la nouvelle action afin de retirer le maximum

d'informations sur la valeur qui lui est attribuée par le marché

(The market feed back hypothesis).

Quant à la deuxième anomalie, celle du cycle dans

le volume des nouvelles introductions en bourse et les taux de rendements

initiaux moyens, fait preuve de l'existence de périodes de sur optimisme

du marché et des périodes pendant lesquelles les investisseurs

pessimistes "conduisent" le comportement du marché. Ceci met en

évidence l'importance du Timing de l'opération d'introduction en

bourse, afin d'en profiter au maximum de l'état de marché et

maximiser les fonds collectés soit de minimiser le manque à

gagner.

Trois hypothèses ont été formulées

dans ce cadre qui pourrait expliquer cette anomalie à savoir,

l'hypothèse de la demande des capitaux, l'hypothèse de

l'asymétrie d'information et l'hypothèse de sentiment des

investisseurs.

Quant à la première, le besoin croissant des

capitaux sur une période et pour un secteur donné, pousse les

entreprises qui y appartiennent à faire appel public à

l'épargne.

Selon la deuxième hypothèse, le volume d'IPOs sera

d'autant plus important dans une période donnée, que le

degré d'asymétrie d'informations, entre le marché et les

entreprises sujettes de l'IPO, est faible.

L'hypothèse du sentiment des investisseurs, implique que

c'est plutôt l'irrationalité sous la forme d'un sur optimisme sur

des périodes données qui favorisent la concentration d'un volume

plus important d'IPOs.

La sous performance boursière de long terme (3 à 5

ans) constitue la troisième anomalie des nouvelles introductions en

bourse, et qui montre que l'initiale valeur donnée à la nouvelle

action est au dessous de sa valeur fondamentale, et ce vue les rendements

anormaux négatifs observés sur un horizon de 3 à 5 ans de

la date d'introduction. Cependant vu la diversité des mesures de

performance et surtout les références des taux de rendements

normaux utilisés, se pose la robustesse du résultat de la

performance anormale. Les explications de ce phénomène de long

terme sont très diverses et dépendent de quel côté

on se situ : du coté des investisseurs soit du marché, ou du

coté de l'entreprise.

Dans le premier cas, c'est l'irrationalité des

investisseurs dans l'évaluation et le traitement de l'information

publiée via les prospectus d'introduction qui la justifie. En effet la

divergence d'opinions entre investisseurs optimistes et pessimistes

entraîne une surévaluation de court terme de la nouvelle action

qui justifie le taux de rendement initial positif, et à long terme avec

le flux d'informations sur les cash flow nets réalisés que

s'ajuste l'initiale valeur attribuée par le marché soit une sous

performance de long terme. En plus, la sur réaction par un comportement

irrationnel d'importante souscription à la nouvelle action, constitue

une preuve d'un biais de jugement de la valeur réelle de l'action avec

la baisse de ses taux de rendements futures.

Dans le deuxième, c'est plutôt les pratiques de

« maquillages » des informations comptables et

économiques, et la nouvelle situation celle d'une entreprise

« public » qui fait altérer la valeur de

l'entreprise traduite par une sous performance boursière de long terme.

En effet, par un souci de maximisation des fonds collectés

au moindre coût et avec le minimum de dispersion du capital, les

informations publiées via les prospectus d'introduction peuvent

être sujettes d'opérations de « maquillage »

et ne reflètent pas véridiquement la situation économique

et financière de l'entreprise et son potentiel de croissance.

En plus, tout au long de la vie boursière de l'entreprise

nouvellement introduite en bourse, le cours de l'action subit plusieurs

évènements qui affectent indirectement la performance

boursière comme tel est le cas des changements dans le comité de

direction en nombre et/ou en composition.

Dans le cadre du nouveau marché français, sur un

échantillon de 61 introductions en bourse sur les années 1999 et

2000, la sous-évaluation est en moyenne prés de 10 %, et les

entreprises introduites sur l'année 2000 a un degré de

sous-évaluation (13,92 %) plus important que celui des entreprises

introduites en 1999 (3,43 %).

L'exploitation de la performance boursière de long terme

(3 ans) montre que, indépendamment de la référence et de

la mesure de performance de long terme des nouvelles introductions en bourse,

il y a un "consensus" sur l'existence plutôt d'une performance positive

de long terme.

Dans le but d'identifier des facteurs explicatifs de la

performance anormale observée, l'utilisation du modèle Logit

montre que la seule variable non prise en compte par le marché lors de

l'introduction en bourse, est la part des dirigeants fondateurs dans le

capital, alors que le timing de l'opération d'introduction, l'age de

l'entreprise et le produit d'introduction affecte positivement la

probabilité que la nouvelle action réalise une performance

boursière positive à long terme. Cependant, le degré

d'ouverture du capital, la divergence d'opinions entre l'introducteur chef de

file l'entreprise et le marché, la présence des institutionnels

et le recours de l'entreprise à de nouvelles émissions d'actions,

affecte négativement cette même probabilité.

Annexes

|

48- IB group

49- Systran

50- ESI group

51- Sqli

52- Netgem

53- Cyberdeck

54- Emme

55- Lines data services

56- Qualiflow

57- Orchestra-kazibao

58- High wave optical

59- Himalaya

60- Optims

61- Abel

|

A) liste des entreprises de l'échantillon (1-23 de

l'année 1999, de 24-61 de l'année 2000)

1- Cross system

2- Consodata

3- Coheris ATIX

4- SOITEC

5- EFFIK

6- Visiodent

7- Telecom réseaux services

8- Infotel

9- Gl trade

10- ALGORIEL

11- Egide

12- IT link

13- CAST

14- Wave com

15- Devoteam

16- Metrologic group

17- Nicox

18- Access commerce

19- Automa - Tech

20- Alti

21- A novo

22- Valtech

23- CMT medical technologies

24- Hubwoo.com

25- Artprice.com

26- Soft computing

27- Gaudriot

28- Net2S

29- Riber

30- Hi media

31- Business interact

32- Med cost

33- Dalet

34- Bci naviguation

35- Acteos

36- Bac majestic

37- Micropole univers

38- Pharmagest inter

39- Soditech ing

40- Client center all

41- Game loft

42- Keyrus

43- Info vista

44- Risc technology

45- Cyber search

46- Auféminin.com

47- Neurones

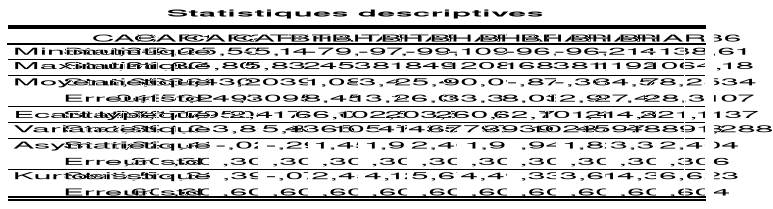

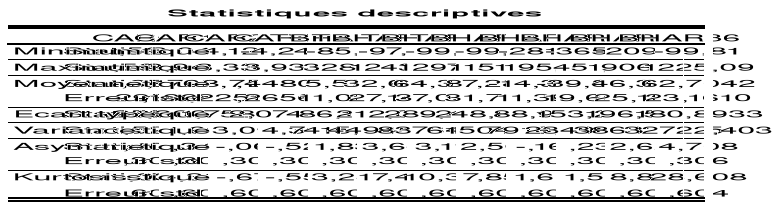

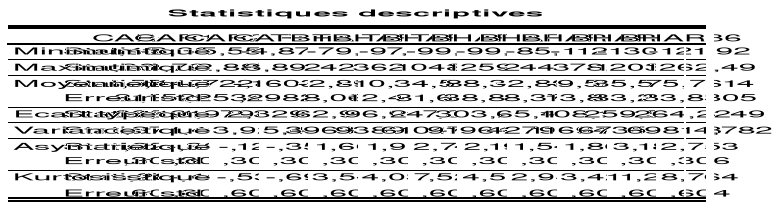

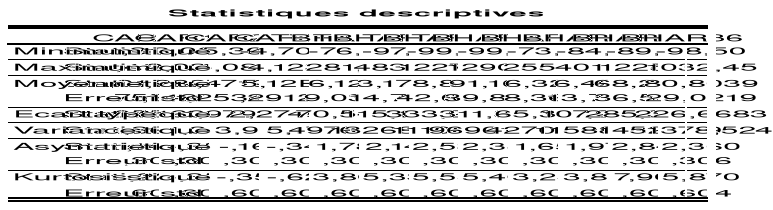

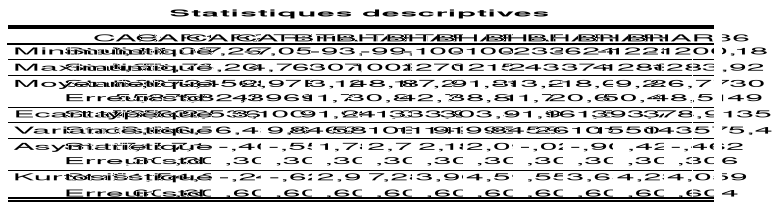

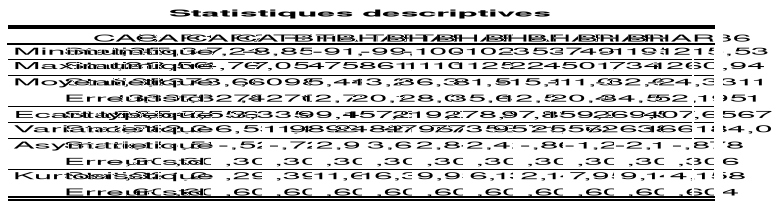

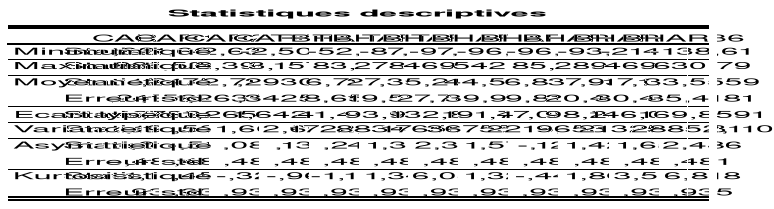

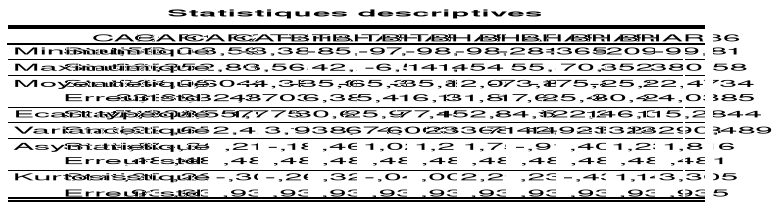

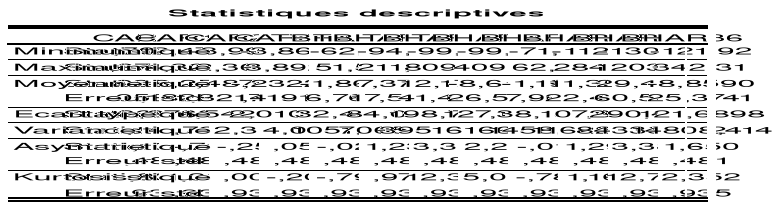

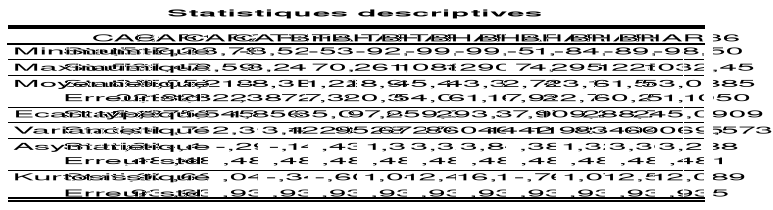

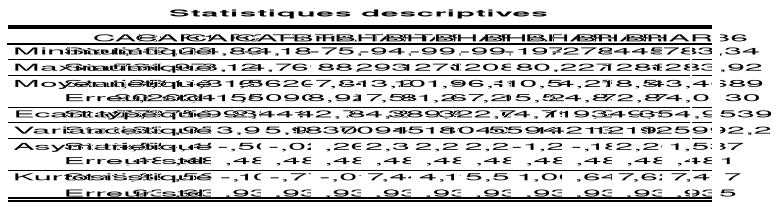

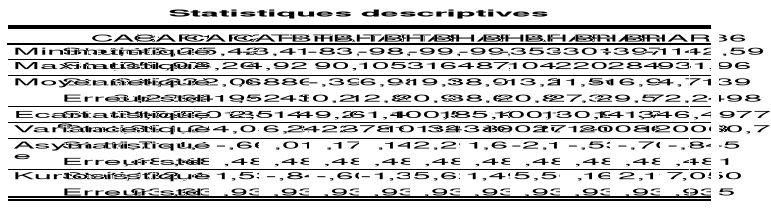

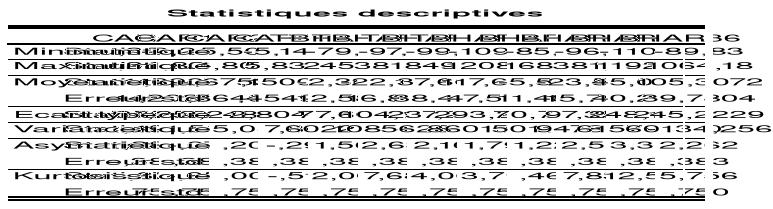

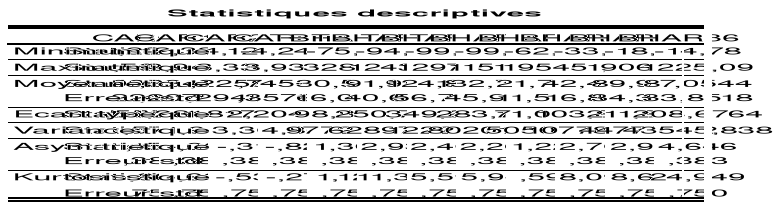

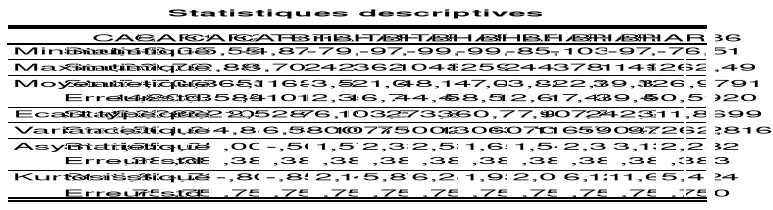

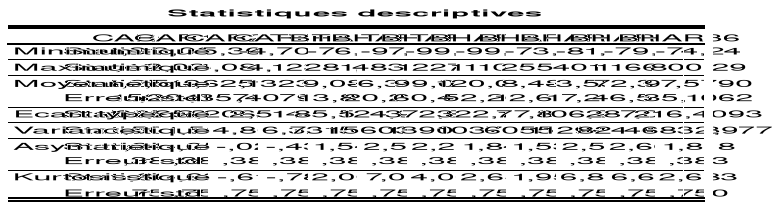

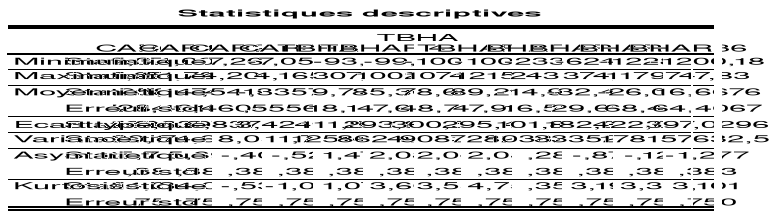

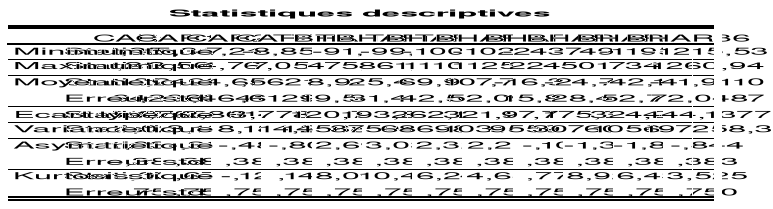

B) Statistiques descriptives (tableaux 1 à

18)

NB : seul le CAR n'est pas en pourcentage

a) Résultats sur toute la période (tableaux

1 à 6) :

Tableau 1 : cas des indices sectoriels

Tableau 2 : cas de l'indice NM

Tableau 3 : cas de l'indice

MIDCAC

Tableau 4 : cas de l'indice CAC40

Tableau 5 : cas des entreprises de tailles

comparables

Tableau 6 : cas des entreprises de taille et de

B/M comparables

b) Résultats sur l'année

1999 (tableaux 7 à 12) :

Tableau 7 : cas des indices sectoriels

Tableau 8 : cas de l'indice NM

Tableau 9 : cas de l'indice

MIDCAC

Tableau 10 : cas de l'indice

CAC40

Tableau 11 : cas des entreprises de taille

comparables

Tableau 12 : cas des entreprises de taille et de

B/M comparables

c) Résultats sur l'année

2000 (tableaux 13 à 18):

Tableau 13 : cas des indices sectoriels

Tableau 14 : cas de l'indice NM

Tableau 15 : cas de l'indice

MIDCAC

Tableau 16 : cas de l'indice

CAC40

Tableau 17 : cas des entreprises de taille

comparables

Tableau 18 : cas des entreprises de taille et de

B/M comparables

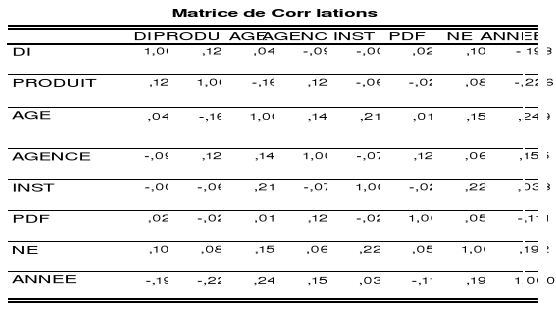

C) Régression Logit

a) Matrice de corrélations entre les variables

explicatives :

b) Résultats de la régression Logit et

significativité des coefficients (tableaux 1 à 9)

Tableau 1 Cas du CAR et référence

entreprises de taille comparables (six 1er

modèles

|

Modèle 1

|

Modèle 2

|

Modèle 3

|

Modèle 4

|

Modèle 5

|

Modèle 6

|

|

Variable dépendante : le CAR

référence entreprises de tailles comparables

|

|

Age

|

-1.089360

0.858009

1.321063 ***

-0.320868

|

-0.287325

0.450323

0.432298

-0.169342

|

-0.058512

0.300405

0.492983

0.033223

|

-0.956837

0.869266

1.340738 ***

-0.345177

|

-0.303580

0.399512

0.434708

-0.146149

|

-0.289369

0.384946

0.441373

-0.184693

|

|

Agence

|

-0.336295

0.272377

-0.982683

2.134368

|

-2.847377

2.527917

1.092763

1.362888

|

-0.915071

0.333948

0.417080

0.386302

|

-0.887110

0.302618

-0.934274

2.096122

|

-2.807655

0.676547

1.085922

1.289191

|

-2.996272

0.809304

1.129779

1.292089

|

|

Année

|

4.645266 *

-1.112985

-0.081974

-0.066797

|

2.245544 *

0.620591

-0.229543

-0.065904

|

|

4.113910 *

-1.095954

-0.073743

-0.080989

|

2.247034 *

-0.540189

-0.230308

-0.071858

|

1.866222 *

-0.445553

-0.184931

-0.140210

|

|

INST

|

0.183646

0.341341

-0.490471

0.497428

|

-0.117943

0.567189

0.014404

0.130159

|

-0.205544

0.221166

0.053362

0.138379

|

-0.010984

0.379546

-0.450683

0.430437

|

|

-0.351799

0.239943

0.056966

0.048563

|

|

Produit

|

2.328752 **

-0.407958

0.171600

-0.451190

|

0.765306 **

0.328806

-0.454887

-0.677626 ***

|

|

2.098185 **

-0.404179

0.168191

-0.444862

|

0.762563**

-0.179668

-0.455295

-0.677477 ***

|

0.695759 ***

-0.145694

-0.439754

-0.694973 **

|

|

RI

|

7.795517 **

-2.229944

0.941783

1.988739

|

-0.489043

1.540484

-0.144868

-0.028522

|

-1.042760

-1.689919

-0.229159

-0.334306

|

7.013972 **

-2.216685

0.945738

1.958685

|

-0.486136

-2.080880

-0.147408

-0.050013

|

-0.816753

-1.930561

-0.090433

-0.132005

|

|

NE

|

-1.209933

0.148972

0.171504

-0.267957

|

-1.178831 ***

0.568997

0.204395

-0.379532

|

-0.541977

0.230007

0.087176

-0.457572

|

|

-1.205472 ***

0.380234

0.207475

-0.351396

|

|

|

PDF

|

1.335745

1.001855

-0.242990

-0.816798

|

|

|

0.957102

1.050638

-0.199087

-0.900143

|

|

|

|

c

|

-38.75895

4.636033

-5.211217

7.498605

|

-11.72624

5.529288

6.326167

11.49346

|

0.636706

-1.003002

-1.182596

0.158359

|

-35.15905

4.560530

-5.173577

7.410729

|

-11.71018

1.963502

6.336737

11.52402

|

-10.76921

1.386005

6.092396

11.74216

|

* significatif à 1 %

** significatif à 5 %

*** significatif à 10 %

Tableau 2 Cas du BHAR et référence

entreprises de taille comparables (six 1er

modèles)

|

Modèle 1

|

Modèle 2

|

Modèle 3

|

Modèle 4

|

Modèle 5

|

Modèle 6

|

|

Variable dépendante : le BHAR

référence entreprises de tailles comparables

|

|

Age

|

-0.832194

0.570225

-0.366791

1.582851 ***

|

-0.308342

0.260620

-0.180035

0.265577

|

-0.065991

0.349659

-0.026136

0.274630

|

-0.767067

0.570662

-0.373866

1.187301

|

-0.345046

0.300025

-0.136443

0.180557

|

-0.314723

0.271816

-0.191979

0.206379

|

|

Agence

|

-1.358778

-0.146391

0.445998

-2.450539

|

-2.841106

0.745830

0.236715

-2.377964

|

-1.134871

0.503087

-0.368703

-1.046356

|

-1.782005

-0.145372

0.439088

-1.962509

|

-2.762238

0.644843

0.117559

-2.121259

|

-2.959945

0.784596

0.198235

-2.507079

|

|

Année

|

3.480019 *

-0.225291

0.174082

0.594869

|

2.058739 *

0.174897

0.080546

1.259652 ***

|

|

2.977486 **

-0.224889

0.168332

0.472773

|

2.065591 *

0.156387

0.063579

1.271167 ***

|

1.662425 **

0.220543

0.023845

0.912825

|

|

INST

|

0.030763

0.060582

0.598419

-1.982117 ***

|

-0.260958

0.221713

0.239831

-0.527036

|

0.355010

0.230496

0.249609

-0.550334

|

-0.158249

0.061914

0.578240

-1.961694 **

|

|

-0.493010

0.264150

0.183492

-0.743841

|

|

Produit

|

1.569155 **

-0.405946

-0.329424

0.956169

|

0.665479 ***

-0.251656

-0.506776

0.638693 ***

|

|

1.369961 **

-0.405949

-0.329167

0.868512

|

0.662532 ***

-0.260359

-0.509897

0.628441 ***

|

0.584550

-0.235523

-0.523383

0.532213

|

|

RI

|

4.576867

-1.104542

-0.140010

1.230861

|

-0.794236

-0.897459

-0.754710

0.754428

|

-1.456835

-1.046885

-0.945083

0.526877

|

4.000537

-1.104242

-0.145212

1.131815

|

-0.777988

-0.969195

-0.822319

0.819779

|

-1.101972

-0.850344

-0.814862

0.404258

|

|

NE

|

-1.301988

0.005209

-0.078213

-1.584384 ***

|

-1.212649 ***

0.209048

-0.262963

-1.224757 **

|

-0.625015

0.199116

-0.313568

-0.825531

|

|

-1.269830 **

0.254322

-0.211232

-1.322461 **

|

|

|

PDF

|

1.865709

0.369777

-0.545952

-2.146600

|

|

|

1.351961

0.371350

-0.570437

-2.119031

|

|

|

|

c

|

-25.81324

5.535291

5.632077

-15.73857

|

-9.761733

3.002142

8.809528

-10.06622

|

0.927722

-1.189632

0.345166

0.436599

|

-22.63666

5.534960

5.632225

-14.35082

|

-9.777262

3.205826

8.920876

-10.04242

|

-8.625308

2.749993

9.058911

-8.434152

|

* significatif à 1 %

** significatif à 5 %

*** significatif à 10 %

Tableau 3 Cas du T-BHAR et référence

entreprises de taille comparables (six 1er

modèles)

|

Modèle 1

|

Modèle 2

|

Modèle 3

|

Modèle 4

|

Modèle 5

|

Modèle 6

|

|

Variable dépendante : le T-BHAR

référence entreprises de tailles comparables

|

|

Age

|

0.968988

-0.614344

0.668785

0.004551

|

0.421405

-0.446600

0.527036

0.387866

|

0.335283

-0.434526

0.456022

0.302343

|

0.932645

-0.581123

0.563853

-0.026030

|

0.361092

-0.323031

0.618122

0.313051

|

0.399017

-0.449348

0.492065

0.372250

|

|

Agence

|

-6.821191

1.725141

4.310714

-1.659006

|

-4.063981

-0.582198

0.588355

-3.769257

|

-2.505600

-0.696668

0.030743

-3.936720

|

-6.922215

1.699368

3.953486

-1.712147

|

-3.853506

-0.782854

0.398344

-3.599979

|

-4.188313

-0.604324

0.371632

-3.869824

|

|

Année

|

0.637330

-0.542168

-0.113463

-0.156303

|

0.871168

-0.049561

-0.732423

-0.482939

|

|

0.670586

-0.509348

-0.170122

-0.193976

|

0.886771

-0.099898

-0.764936

-1.112169

|

0.754103

-0.070749

-0.837697

-0.546805

|

|

INST

|

-0.553362

1.242669

0.193077

-0.670911

|

-0.300176

0.675086

0.482098

-0.378073

|

-0.343035

0.691296

0.548098

-0.343121

|

-0.617950

1.323964

0.042467

-0.754246

|

|

-0.431745

0.655482

0.384972

-0.433095

|

|

Produit

|

1.094401 ***

-0.407409

0.047918

-0.082306

|

0.696956 ***

-0.112382

-0.321034

-0.042505

|

|

1.116366 ***

-0.399485

0.047118

-0.101869

|

0.690422 ***

-0.143955

-0.344687

-0.452006

|

0.665506 ***

-0.120432

-0.360151

-0.071904

|

|

RI

|

1.074884

0.287880

-2.362616

-2.403562

|

-1.275407

-1.532133

-0.871568

-1.232458

|

-1.452735

-1.518836

-0.522352

-0.989121

|

1.073635

0.320266

-2.461908

-2.488302

|

-1.210942

-1.742016

-1.080109

-0.390223

|

-1.429086

-1.554417

-0.972387

-1.303818

|

|

NE

|

-0.354415

0.312961

-0.675076

-0.426546

|

-0.648122

-0.093075

-0.493306

-0.322439

|

-0.429008

-0.123870

-0.655835

-0.402412

|

|

-0.710364

0.044761

-0.398614

-0.035900

|

|

|

PDF

|

-0.201012

0.706545

-1.599270

-1.652650

|

|

|

-0.230382

0.806495

-1.817551

-1.793195

|

|

|

|

c

|

-18.95054

5.661189

-3.332678

2.307094

|

-11.71591

1.898154

3.540871

0.939455

|

-0.111874

0.034366

-1.721834

0.274157

|

-19.35061

5.513673

-3.096735

2.643825

|

-11.68181

2.581001

4.051170

0.745509

|

-11.27039

2.022696

4.208311

1.403132

|

* significatif à 1 %

** significatif à 5 %

*** significatif à 10 %

Tableau 4 Cas du CAR et référence

entreprises de taille et de B/M comparables (six 1er

modèles)

|

Modèle 1

|

Modèle 2

|

Modèle 3

|

Modèle 4

|

Modèle 5

|

Modèle 6

|

|

Variable dépendante : le CAR

référence entreprises de tailles et B/M comparables

|

|

Age

|

0.795518

0.188355

1.044516

0.969532

|

-0.009312

-0.278949

-0.314352

0.472855

|

-0.047871

-0.175382

-0.265858

0.428915

|

0.570199

0.204123

0.868456

0.892137

|

-0.031795

-0.286799

-0.352433

0.210063

|

-0.055187

-0.272909

-0.342634

0.462451

|

|

Agence

|

-2.053639

-0.078028

-0.157614

0.453080

|

-2.602143

-1.660216

-1.329878

-0.788133

|

-1.170158

-1.282595

-0.978077

-1.173193

|

-1.800793

-0.064660

-0.217733

0.325418

|

-2.536952

-1.635854

-1.199358

-0.022091

|

-2.749536

-1.647379

-1.383881

-0.831066

|

|

Année

|

0.415527

0.335047

0.376024

-0.783552

|

1.042769

0.706319

0.491346

-0.462980

|

|

0.335662

0.342040

0.307610

-0.813367

|

1.047099

0.709285

0.505161

-0.312020

|

0.732469

0.732147

0.311584

-0.513253

|

|

INST

|

-1.028139

-0.976672

-1.858874 ***

-1.550641

|

-0.132589

-0.050707

-0.260778

-1.528643 **

|

-0.181701

-0.085774

-0.286895

-1.465710 **

|

-1.158003

-0.938605

-1.957023 ***

-1.740556 ***

|

|

-0.359350

-0.026203

-0.407382

-1.587771 **

|

|

Produit

|

1.142706 ***

-0.031814

0.087711

0.199900

|

0.803161 **

0.071751

0.130312

-0.214839

|

|

1.084697 ***

-0.031961

0.074206

0.177079

|

0.802097 **

0.072862

0.135505

-0.163107

|

0.699303 **

0.080094

0.072854

-0.234629

|

|

RI

|

1.544894

-1.643164

-4.445969

-0.839663

|

0.444927

0.608793

0.283605

-1.815413

|

0.347586

0.321844

0.142313

-1.532220

|

1.539259

-1.645983

-4.125234

-1.023177

|

0.465934

0.617401

0.311748

-1.188306

|

0.119126

0.637434

0.091931

-1.870438

|

|

NE

|

-1.345816 ***

0.152717

-1.152008

-0.857350

|

-1.201541 **

0.115495

-0.736915

-0.260521

|

-0.813628

0.250809

-0.618873

-0.371137

|

|

-1.227927 **

0.104381

-0.791239

-0.561036

|

|

|

PDF

|

-1.642927

-1.146477

-2.319223

0.414902

|

|

|

-1.821915

-1.105281

-2.347994

0.101453

|

|

|

|

c

|

-18.22620

1.292714

-0.621066

-2.994578

|

-12.28783

-0.569755

-0.884525

4.913227

|

0.930248

0.562337

1.241488

1.364449

|

-17.32560

1.287881

-0.500327

-2.591393

|

-12.30459

-0.602992

-1.053202

3.505675

|

-10.71731

-0.697943

-0.021890

5.214532

|

* significatif à 1 %

** significatif à 5 %

*** significatif à 10 %

Tableau 5 Cas du BHAR et référence

entreprises de taille et de B/M comparables (six 1er

modèles)

|

Modèle 1

|

Modèle 2

|

Modèle 3

|

Modèle 4

|

Modèle 5

|

Modèle 6

|

|

Variable dépendante : le BHAR

référence entreprises de tailles et B/M comparables

|

|

Age

|

1.582851 ***

0.264624

0.960996

0.551132

|

0.265577

-0.211751

0.018245

0.509046

|

0.274630

-0.146252

0.096796

0.407682

|

1.187301

0.251775

0.762743

0.439009

|

0.180557

-0.193754

-0.137306

-0.253174

|

0.206379

-0.214900

-0.017395

0.474341

|

|

Agence

|

-2.450539

0.365068

0.246577

0.897536

|

-2.377964

-1.469454

-0.696489

-0.411744

|

-1.046356

-0.985700

-0.791790

-1.049860

|

-1.962509

0.353134

-0.095786

0.635905

|

-2.121259

-1.521805

0.406820

-1.362237

|

-2.507079

-1.475835

-0.767602

-0.480029

|

|

Année

|

0.594869-0.307033

-0.039428

-0.724376

|

1.259652 ***

0.639062

0.243070

-0.821937

|

|

0.472773

0.299373

-0.082971

-0.777735

|

1.271167 ***

0.631765

-0.036190

0.311608

|

0.912825

0.625397

0.080188

-0.930595

|

|

INST

|

-1.982117 ***

-0.637755

-2.023869 ***

-0.806938

|

-0.527036

0.112889

-0.366593

-1.108264 ***

|

-0.550334

0.071247

-0.369061

-1.002671

|

-1.961694 **

-0.668209

-2.103440 **

-1.043238

|

|

-0.743841

0.100289

-0.505386

-1.233611 ***

|

|

Produit

|

0.956169

0.190807

-0.163498

0.365197

|

0.638693 ***

0.176793

-0.146256

-0.286575

|

|

0.868512

0.191679

-0.157688

0.334077

|

0.628441 ***

0.174152

-0.527147

0.132769

|

0.532213

0.172504

-0.194484

-0.325318

|

|

RI

|

1.230861

-0.879248

-5.372486 ***

0.622436

|

0.754428

0.615034

0.374818

-1.874042

|

0.526877

0.394300

0.196984

-1.359175

|

1.131815

-0.878755

-4.802126 ***

0.399685

|

0.819779

0.593731

-0.776579

-0.830823

|

0.404258

0.600392

0.182582

-1.987463

|

|

NE

|

-1.584384 ***

-0.128732

-1.389627 ***

-1.106893

|

-1.224757 **

-0.059906

-0.700966

-0.626170

|

-0.825531

0.083016

-0.675735

-0.788299

|

|

-1.322461 **

-0.035405

0.264484

-0.692883

|

|

|

PDF

|

-2.146600

-0.778485

-2.186123

0.716217

|

|

|

-2.119031

-0.812701

-2.261560

0.281408

|

|

|

|

c

|

15.73857

-2.817167

3.803149

-5.718525

|

-10.06622

-2.409149

2.977334

5.992109

|

0.436599

0.473805

0.525988

1.270680

|

-14.35082

-2.827056

3.610473

-5.120131

|

-10.04242

-2.333455

2.718572

5.060211

|

-8.434152

-2.343317

3.711272

6.553959

|

* significatif à 1 %

** significatif à 5 %

*** significatif à 10 %

Tableau 6 Cas du T-BHAR et référence

entreprises de taille et de B/M comparables (six 1er

modèles)

|

Modèle 1

|

Modèle 2

|

Modèle 3

|

Modèle 4

|

Modèle 5

|

Modèle 6

|

|

Variable dépendante : le T-BHAR

référence entreprises de tailles et B/M comparables

|

|

Age

|

0.598186

0.044591

0.734136

-0.397299

|

0.146653

-0.074153

0.218236

-0.202851

|

0.220355

-0.020540

0.058833

-0.238415

|

0.552280

0.112168

0.477786

-0.430984

|

0.180484

-0.060628

0.253472

-0.393303

|

0.139213

-0.060748

0.163430

-0.213171

|

|

Agence

|

-5.224092

-0.392252

1.882464

-3.238789

|

-6.944860 **

-1.470445

-2.272518

-7.764345 **

|

-4.544447

-1.346564

-2.280507

-7.190292 **

|

-5.487227

-0.307569

1.029360

-3.234992

|

-7.074614 **

-1.496148

-2.354923

-6.980105 **

|

-6.986959 **

-1.399486

-2.423403

-7.843377 **

|

|

Année

|

1.872822 **

-0.087587

-0.887473

0.001474

|

1.965875 *

0.280865

-0.674816

0.196721

|

|

1.915114 **

-0.047723

-0.876411

-0.014781

|

1.956493 *

0.274638

-0.688563

0.279141

|

1.733094 **

0.338109

-0.852847

0.142455

|

|

INST

|

0.431980

-0.404951

-0.979470

-1.131982

|

0.193096

0.073514

0.171185

-1.134936 ***

|

0.119079

0.055796

0.196271

-1.142988 ***

|

0.348361

-0.237776

-1.137023

-1.196484

|

|

0.006078

0.125909

-0.038657

-1.177172 ***

|

|

Produit

|

0.908495

0.017054

-0.026602

0.489144

|

0.730617 ***

0.005779

0.117324

0.324831

|

|

0.957819

0.010163

-0.023192

0.485094

|

0.737768 ***

0.002764

0.109950

0.326953

|

0.691554 ***

0.024377

0.020294

0.306181

|

|

RI

|

2.431418

-1.014078

-4.973108 ***

-0.660359

|

1.364375

-1.765561

-1.644983

-2.254600

|

0.709050

-1.906529

-1.318548

-2.435862

|

2.405440

-0.987886

-4.511576 ***

-0.643884

|

1.324197

-1.790352

-1.717301

-1.928537

|

1.062204

-1.706883

-1.828169

-2.310982

|

|

NE

|

-0.505720

0.682110

-1.763104 **

-0.362100

|

-0.889257

0.269132

-1.070042 ***

-0.272914

|

-0.388604

0.317649

-1.128240 ***

-0.193399

|

|

-0.847275

0.283359

-1.034590 ***

-0.464953

|

|

|

PDF

|

-0.071334

-0.349801

-2.313583

-0.570076

|

|

|

-0.083257

-0.149919

-2.455565

-0.648301

|

|

|

|

c

|

-16.68249

-0.522609

1.115503

-5.800667

|

-11.74738

-0.190115

-1.648658

-2.514336

|

0.246850

-0.125843

0.360367

2.835119

|

-17.55218

-0.440884

1.127774

-5.747491

|

-11.81194

-0.122904

-1.487363

-2.939031

|

-11.25663

-0.478223

-0.129080

-2.232074

|

* significatif à 1 %

** significatif à 5 %

*** significatif à 10 %

Tableau 7 Cas du CAR et référence

entreprises de taille et de B/M comparables (modèle 7)

|

Modèle 7

|

|

CAR références entreprises de taille

comparables

|

CAR références entreprises de taille et de B/M

comparables

|

|

Age

|

-0.112573

0.624292

1.239803

-0.199055

|

0.444630

0.292211

1.113336

0.635367

|

|

Agence

|

-1.224546

0.300434

-0.890039

1.974652

|

-1.253173

-0.116963

-0.099947

0.418708

|

|

INST

|

0.099946

0.459266

-0.433638

0.410634

|

-0.659891

-1.048591

-1.924824 ***

-1.281235

|

|

RI

|

1.690527

-1.291928

0.860639

2.423729

|

0.456053

-1.765006

-4.683066 ***

-0.467703

|

|

NE

|

-0.607827

0.088348

0.155187

-0.234936

|

-1.249972 ***

0.166938

-1.133599

-0.867436

|

|

PDF

|

-0.094473

1.323602

-0.170127

-0.837212

|

-1.375931

-1.267322

-2.452551

0.656450

|

|

c

|

0.526037

-2.318805

-2.329202

-0.150974

|

0.972889

0.800047

0.932293

0.343121

|

* significatif à 1 %

** significatif à 5 %

*** significatif à 10

Tableau 8 Cas du BHAR et référence

entreprises de taille et de B/M comparables (modèle 7)

|

Modèle 7

|

|

BHAR références entreprises de taille

comparables

|

BHAR références entreprises de taille et de B/M

comparables

|

|

Age

|

-0.071019

0.611560

-0.219301

1.288193 ***

|

1.288193 ***

0.295221

1.015297

0.188250

|

|

Agence

|

-1.794736

-0.271339

0.360297

-1.438160

|

-1.438160 ***

0.425123

0.128448

0.906509

|

|

INST

|

-0.066957

0.022751

0.486870

-1.635798 ***

|

-1.635798

-0.656232

-2.079660 ***

-0.545969

|

|

RI

|

0.675306

-0.588453

0.110527

0.514264

|

0.514264

-1.221362

-5.180459 ***

0.751934

|

|

NE

|

-0.796696

0.010935

-0.051430

-1.467722 ***

|

-1.467722 ***

-0.121870

-1.381868 ***

-1.108676

|

|

PDF

|

0.467731

0.400363

-0.609288

-1.850621

|

-1.850621

-0.867426

-2.264149

0.926997

|

|

c

|

0.649273

-1.320441

0.067965

0.241802

|

0.241802

0.440289

1.067670

0.446196

|

* significatif à 1 %

** significatif à 5 %

*** significatif à 10

Tableau 9 Cas du T-BHAR et référence

entreprises de taille et de B/M comparables (modèle 7)

|

Modèle 7

|

|

T-BHAR références entreprises de taille

comparables

|

T-BHAR références entreprises de taille et de B/M

comparables

|

|

Age

|

0.650995

-0.647041

0.614548

-0.021413

|

0.761393

0.014068

0.464143

-0.542040

|

|

Agence

|

-5.807309

1.590663

4.374931

-1.616073

|

-4.451853

-0.386806

1.963473

-2.826476

|

|

INST

|

-0.291390

1.253730

0.224300

-0.661060

|

0.230750

-0.384118

-0.740337

-0.993070

|

|

RI

|

0.107805

1.002501

-2.325580

-2.266427

|

0.570285

-0.992715

-4.547396

-1.234344

|

|

NE

|

-0.384032

0.283408

-0.688463

-0.437125

|

-0.542914

0.676211

-1.763751 **

-0.361096

|

|

PDF

|

-0.245003

0.878465

-1.544262

-1.601932

|

-0.485805

-0.318130

-1.864924

-0.509983

|

|

c

|

-0.235767

-1.264125

-2.531785

0.897353

|

-0.935673

-0.241165

0.462808

2.383231

|

* significatif à 1 %

** significatif à 5 %

*** significatif à 10

Bibliographie

|