Titrisation des prêts et créances bancaires dans l'espace de l'Union Monétaire Ouest-Africaine( Télécharger le fichier original )par Pantaléon Antoine BAKPE CESAG Programme Master Banque & Finance - Master Banque & Finance 2008 |

QUESTIONNAIRETO/AUX: BANKS IN WEST AFRICA ECONOMIC AND MONETARY UNION. BANQUES DE L'UNION ECONOMIQUE ET MONETAIRE DE L'AFRIQUE DE L'OUEST. TOPIC/THEME: WILL LOAN SECURITIZATION ENABLE OUR BANKS TO GRANT MORE MEDIUM AND LONG MATURITY CREDIT AND IMPROVE ECONOMIC GROWTH? LA TITRISATION DES PRETS ET CREANCES BANCAIRES, ALTERNATIVE AU FINANCEMENT A MOYEN ET LONG TERME ET A LA CROISSANCE DE L'ECONOMIE SOUS REGIONALE ? Please provide answers to the following questions (Thank you for your time, cooperation, and accuracy of answers) and return your answers to bakpetony@yahoo.fr before end of august 2007. Merci de bien vouloir répondre aux questions suivantes, et de renvoyer le questionnaire rempli à l'adresse suivante bakpetony@yahoo.fr avant le 31 août 2007. Merci pour le temps, la collaboration et la précision des réponses. 1). When has your Bank been established? Quand votre Banque a t-elle été créée? .......................... Is your bank listed? Votre banque est elle cotée à la bourse? YES/OUI [ ] NO/NON [ ] 2). What are your main sources of funds? Veuillez indiquer vos principales sources de refinancement? Increasing equity/ Augmentation de capital Central Bank Advances/ Concours Banque Centrale Issuing bonds / Emission obligataire Others(Name them) / Autres(Précisez) ............................................. 3). For loan securitization purpose, your bank will surely need to allow rating agencies to appreciate its assets quality. Is your bank used to rating agency constraints? If not, will you agree to open your company to rating agency? Dans le cadre de la titrisation des prêts bancaires, Il est nécessaire de coopérer régulièrement avec une agence de notation. Votre banque est elle suivie par une agence de notation ? Ou accepteriez vous ouvrir à une agence de notation ? YES/OUI [ ] NO/NON [ ] 4). If your answer to question (3) above is NO, please provide reason(s). Si votre réponse à la question (3) précédente est NON, merci indiquer les raisons ...................................................... 5). Has your bank sold before or does your bank sell some loans assets to get funds? Votre banque a t-elle procédé ou procède t-elle à la cession de créances ou de prêts pour son refinancement ?

YES/OUI [ ] NO/NON [ ] 6). If your answer to question (5) above is YES, please provide more details. Si votre réponse à la question (5) précédente est OUI, merci fournir plus de détails

7). Do you think that Loan Securitization is a useful tool for banks to both reduce risks on assets and increase profits?

Pensez vous que la titrisation des prêts est un moyen efficace pour les banques de réduire les risques bancaires et d'améliorer la rentabilité à la fois?

YES/OUI [ ] NO/NON [ ] 8). If your answer to question (7) above is NO, please provide reasons. Si votre réponse à la question (7) précédente est NON, merci fournir les raisons .................................................................................... 9). Will Loan Securitization enable banks to grant easily medium and long term credits?

La titrisation des prêts facilitera aux banques l'octroi de prêts à moyen et long terme ?

YES/OUI [ ] NO/NON [ ] 10). If your answer to question (9) above is NO, please provide reasons. Si votre réponse à la question (9) précédente est NON, merci fournir les raisons

11). According to the key role banks are playing in WAEMU financial systems, with loan securitization, will banks highly contribute to economic growth?

Etant donné la place centrale qu'occupent les banques dans le système financier de l'UEMOA, contribueront elles, de façon significative, à la croissance économique avec la titrisation des prêts bancaires ?

YES/OUI [ ] NO/NON [ ] 12). If your answer to question (11) above is NO, please provide reasons. Si votre réponse à la question (11) précédente est NON, merci fournir les raisons

13). Loan securitization is a good source of funds for banks and a powerful tool for WAEMU economic development?

La titrisation des prêts bancaires est une bonne source de refinancement des banques et un puissant outil de développement pour l'UEMOA ?

YES/OUI [ ] NO/NON [ ] 14). If your answer to question (13) above is NO, please provide reasons. Si votre réponse à la question (13) précédente est NON, merci fournir les raisons

15). What are the main reasons why loan securitization is not available or not used in WAEMU? Quelles sont les principales raisons pour lesquelles la titrisation des prêts bancaires n'est pratiquement pas utilisée dans l'espace UEMOA ? 1. 16). How do you think loan securitization must be implemented so as to give banks satisfaction and obtain that banks use it as a strategic tool? Dans l'ensemble, comment la titrisation devra t-elle être organisée pour donner satisfaction aux banques et bénéficier de leur adhésion?

17). Please provide reason(s) for your answer to the question (16) above. Merci fournir les raisons de votre réponse à la question (16)

18). Please attach and/or provide any other relevant data or information on the subject matter.

Merci joindre et/ou fournir toutes autres données ou informations sur le sujet Once again, thank you very much for the assistance. Une fois encore, merci beaucoup d'avoir pris le temps de répondre à ces questions. FACULTATIF NAME / NOM : BANK / BANQUE : PHONE / TELEPHONE DATE: .................. ECHANTILLON POUR ENQUETE D'OPINION SUR LA TITRISATION (Source www.bceao.int) Pays Banque ou Institution Financière Adresse E-mail BENIN Bank of Africa Bénin boa.dg@sobiex.bj Banque Internationale du Bénin (BIBE) bibedi@leland.bj Banque Sahélo Saharienne pour l'Investisse- badc@intnet.bj ment et le Commerce- BSIC Bénin Continental Bank Bénin Contibk@intnet.bj Diamond Bank-Bénin (DBB) bao@diamondbank.com ECOBANK Bénin ecobankbj@ecobank.com Financial Bank Bénin (FBB) fbbcti@leland.bj Société Générale de Banque Bénin sgbbe@yahoo.fr

BURKINA FASO BOA Burkina boadg@fasonet.bf Banque Commerciale Burkina Faso bcb@fasonet.bf Banque Internationale du Burkina Faso bib.ouaga@fasonet.bf Banque Internationale pour le Commerce biciabq@fasonet.bf l'Industrie et l'Agriculture Burkina Faso Banque Régionale de Solidarité (BRS) Burkina brs@fasonet.bf BSIC Burkina bsic@liptinfor.bf ECOBANK BURKINA ecobank.bf@ecobank.com SGBB Burkina sgbb@liptinifor.bf Burkina Bail burkina.bail@fasonet.bf Société Burkinabè de Financement sobfi@fasonet.bf COTE D'IVOIRE BOA CI ciboa@globeacces.net Banque de l'Habitat Cote d'Ivoire bhci@globeaccces.net BIAO CI biaoscsg@africaonline.co.ci BICI CI a.koffi@bicici.com p.mathieu@bicici.com COFIPA Investment Bank CI dgcofici@africaonline.co.ci Compagnie Bancaire de l'Atlantique cobaci@africaonline.co.ci ECOBANK CI ecobankci@ecobank.com OMNIFINANCE SA omnifin@africaonline.co.ci SGB CI drc.dir@sgbci.net Société Ivoirienne de Banque (SIB) info@sib.ci Société Africaine de Crédit Automobile safca@aviso.ci GUINEE BISSAU Banco Da Africa Ocidental (BAO) bao@sol.gtelecom.gw2 MALI BOA MALI boamali@datatech.toolnet.org Banque Commerciale du Sahel bcs@cefib.com Banque de Développement du Mali info@bdm-sa.com Banque de l'Habitat du Mali bhm@bhm.malinet.ml BICI - MALI bicim-sa@cefib.com Banque Internationale pour le Mali bim@bim.com.ml Banque Malienne de Solidarité bms-sa@bms-sa.com Banque Nationale de Développement Agricole bnda@malinet.ml BSIC MALI bsicmali@afribone.net.ml ECOBANK MALI ecobank@cefib.com Crédit Initiative SA (CI) cisa@cefib.com Equipbail Mali eqb@datatech.toolnet.com Fonds de Garantie Hypothécaire Mali fghm@fghm.malinet.ml Société Malienne de Financement somafi@malinet.ml NIGER BOA NIGER information@boaniger.com Banque Internationale pour l'Afrique bia@intnet.ne Banque Islamique du Niger pour le binci@intnet.ne Commerce et l'Investissement BSIC - NIGER bsic@intnet.ne Crédit du Niger cdn.nig@intnet.ne ECOBANK Niger ecobankni@ecobank.com Société Nigérienne de Banque sonibanq@intnet.ne

SENEGAL BOA Sénégal information@boasenegal.com Banque de l'Habitat du Sénégal bhsdaf@telecomplus.sn BIMAO - Sénégal bimao@sentoo.sn BICI Sénégal bicis@bicis.sn Banque Islamique du Sénégal bis@sentoo.sn BRS Sénégal brssenegal@sentoo.sn BSIC Sénégal bsic@sentoo.sn Banque Sénégalo-Tunisienne (BST) bst@bst.sn CNCA Sénégal cncas@cncas.sn CITIBANK Sénégal salimata.boye@citicorp.com Crédit Lyonnais Sénégal jean-claude.dubois@creditlyonnais.fr ECOBANK Sénégal ecobank@sentoo.sn International Commercial Bank icbsencom@icbank-senegal.com SGB Sénégal sgbs@sentoo.sn Compagnie Ouest-Africaine de Crédit Bail locafrique@arc.sn Société de Crédit et d'Equipement Sénégal socres@sentoo.sn TOGO BIA - TOGO bia-togo@cafe.tg BRS TOGO brs@togo-imet.com Banque Togolaise de Développement togo_devbank@bibway.com BTCI btci@btci.tg ECOBANK TOGO ecobanktg@ecobank.com Financial Bank Togo ftb@ids.togo fbt@ids.togo SIAB siab@bibway.com UTB utbsdg@cafe.tg Caisse d'Epargne du Togo dgcet.im@ids.tg, cet@ids.tg CAURIS cauris@boad.org GARI gari@gari.cafe.tg STOCA (Crédit Automobile) stoca@laposte.tg LES 23 PREMIERES BANQUES DE L'UEMOA Source Jeune Afrique Hors Série N°16- Edition 2007. Chiffres 2006 en milliers de dollars Rang Banque Pays PDG ou DG E-mail 01 ECOBANK TRANSNATIONAL INC TG Arnold EKPE aekpe@ecobank.com 02 SGB Cote d'Ivoire CI Bernard LABADENS drc.dir@sgbci.net 03 Compagnie Bancaire de l'Afrique SN Patrick MESTRALLET cbaonet@telecomplus.sn Occidentale 04 SGB Sénégal SN Papa Demba Diallo sgbs@sentoo.sn 05 Banque de Développement du Mali ML Abdoulaye DAFFE info@bdm-sa.com 06 Banque Internationale pour le Commerce CI Patrick PITTON a.koffi@bicici.com Et l'Industrie de Cote d'Ivoire p.mathieu@bicici.com p.pitton@bicici.com 07 Bank Of Africa Bénin BN Cheick TIDIANE boa.dg@sobiex.bj N'DIAYE 08 Banque Nationale d'Investissement CI Victor Jérôme NEM- N.D. BELESSINI-SILUE 09 BICI Sénégal SN Gérard DHéRé bicis@bicis.sn 10 Société Nigérienne de Banque SONIBANK NG MOUSSA HAITOU sonibanq@intnet.ne 11 ECOBANK Cote d'Ivoire CI Martin DJEDJES ecobankci@ecobank.com mdjedjes@ecobank.com 12 Banque de l'Habitat du Sénégal (BHS) SN SOULEYMANE LY bhsdaf@telecomplus.sn 13 BIAO Cote d'Ivoire CI Philippe VAN biaoscsg@africaonline.co.ci OOSTERZEE 14 ECOBANK Bénin BN Cheick TRAVALY ecobankbj@ecobank.com 15 Banque Internationale du BURKINA BF Gaspard bib.ouaga@fasonet.bf OUEDRAOGO 16 Société Ivoirienne de Banque (SIB) CI JACQUES info@sib.ci DU VIGNAUD 17 Banque Internationale pour le Commerce BF LUC VIDAL biciabq@fasonet.bf L'Industrie et l'Agriculture BURKINA 18 Banque Nationale de Développement ML Moussa ALASSANE bnda@malinet.ml Agricole (BNDA) DIALLO 19 Banque Internationale pour le Mali (BIM) ML Mamadou Igor bim@bim.com.ml DIARRA 20 ECOBANK Senegal SN EHOUMAN KASSI ecobanksn@ecobank.com 21 Bank Of Africa Cote d'Ivoire CI Lala MOULAYE ciboa@globeacces.net 22 Banque Sénégalo-Tunisienne (BST) SN SAÏD RAKI bst@bst.sn 23 CREDIT DU SENEGAL (Ex CREDIT SN JEAN-PAUL VERU jean- LYONNAIS SENEGAL) claude.dubois@creditlyonnais.fr

Bibliographie Ouvrages DUFLOUX Claude et MARGULICI Laurent, (1997) : « Finance Internationale et Marchés de gré à gré », 2è édition, ECONOMICA, Paris, 480p GENSSE Pierre, TOPSACALIAN Patrick (2001) : « Ingénierie Financière », 2è édition, ECONOMICA, Paris, 350p Rédaction Editions Francis LEFEBVRE, (2003) : « Relations Entreprises Banques », Editions Francis LEFEBVRE, Levallois, 619p DUFLOUX Claude et MARGULICI Laurent, (1997) : « Finance Internationale et Marchés de gré à gré,», 2è édition, ECONOMICA, Paris, 480p AGLIETTA Michel, (2001) : « Macroéconomique financière : Finance, Croissance et Cycles», tome 1, 3è édition, Editions La Découverte, Paris, 128p ; AGLIETTA Michel, (2001) : « Macroéconomique financière : Crises financières et régulation monétaire », tome 2, 3è édition, Editions La Découverte, Paris 127p. Rexecode (Centre de recherches pour l'expansion de l'économie et le développement des entreprises), 2003 : « Des idées pour la CROISSANCE», ECONOMICA, Paris, 312p Ingo Fender et Janet Mitchell, (2005) : « Financement structuré : complexité, risque et recours aux notations», Rapport trimestriel BRI, juin, 80p Amato, J. et J. Gyntelberg (2005) : « Contrats dérivés indiciels sur défaut : tranches de pertes et tarification des corrélations de risque de crédit », Rapport trimestriel BRI, mars, pp. 71-85. Ashcraft, A. (2004): «How does tranching add economic value ?», Banque de Réserve fédérale de New York, (www.bis.org et CSFM (2005)). Comité sur le système financier mondial CSFM, (2003) : « Credit risk transfer», Banque des Règlements Internationaux, Bâle, janvier ( www.bis.org), publications@bis.org, 57p BRI et Praet, (2005) : « The role of ratings in structured finance : issues and implications», Banque des Règlements Internationaux (Comité sur le système financier mondial CSFM), Bâle, janvier ( www.bis.org)., www. Bis.org publications@bis.org, 63p DeMarzo, P and D Duffie (1999): «A liquidity-based model of security design», Econometrica, January, pp 65-99. Articles (extraits de périodiques) ROSE Harold (1998) : « La titrisation un concept porteur de valeur », L'Art de la Finance, Financial Times/ Editions Village Mondial, Paris, p212 à p218 ; trad. De Mastering Finance, Financial Times/Pitman Publishing, Londres, 1998 Gorton, G. et G. Pennacchi (1990) : « Financial intermediaries and liquidity creation », Journal of Finance, vol. 45(1), Rapport trimestriel BRI, juin 2005 , pp. 49-71, FENDER Ingo et KIFF John (2004) : « CDO rating methodology : some thoughts on model risk and its implications », BIS Working Papers, no 163, novembre (www.bis.org), à paraître dans Journal of Credit Risk, 23p. Amato, J. et E. Remolona (2003) : « L'énigme de la prime de risque », Rapport trimestriel BRI, décembre, pp. 51-64. Gibson, M. (2004): « Understanding the risk of synthetic CDOs », Finance and Economic Discussion Series, N°36, Conseil de la Réserve Fédérale, Washington DC Meli, J. et P. Rappoport (2003) : « Tranched credit relative value », JPMorgan Fixed Income Quantitative Strategy, décembre. Bernanke, B and M Gertler (1995): «Inside the black box: the credit channel of monetary policy transmission», Journal of Economic Perspectives Fall, pp 27-48. Duffee, G R, and C Zhou (2001): «Credit derivatives in banking: useful tools for managing risk», Journal of Monetary Economics 48, pp 25-54. Gorton, G B and G Pennacchi (1995): «Banks and loan sales: marketing non marketable assets», Journal of Monetary Economics, 35, pp 389-411. Stanton, S (1998): «The underinvestment problem and patterns in bank lending», Journal of Financial Intermediation, July: pp 293-326. Estrella, A (2002): «Securitisation and the efficacy of monetary policy», FRBNY Economic Policy Review, May. Notes HALL, STUART, NAKATA, COUSSERAN, et KOEPPEN-MERTES, (2004) : «Non-credit risks in structured finance», (www.bis.org et CSFM (2005)), 13p. Mitchell, J. (2004): «Financial intermediation theory and structured finance markets» Banque nationale de Belgique, (www.bis.org et CSFM (2005)), 13p. HOUNDJI Hildevert Maixent, (2003), Le Marché des Titres de Créances négociables de l'UMOA, BCEAO-COFEB, juillet, 18p JAFFEUX Corynne, (1997), La titrisation à l'heure de l'EURO : une opportunité de gestion ALM performante, Cahiers de recherche, Institut d'Administration des Entreprises (IAE), Université d'Orléans, 21p AMATO Jeffery D. et FURFINE Graig H. , (2003), « Are Credit ratings pro cyclical? », BIS Working Papers, no 129, février, (www.bis.org), , 35p Caouette, J, E Altman and P Narayanan (1998): «Managing credit risk: the next great financial challenge», Wiley. Kessler, M and L Levenstein (2001): «Credit default swaps versus financial guarantees - are the risks the same?» Moody's Investors Service, June. Merritt, R, M Gerity and M Lench (2001): «Synthetic CDOs and investment-grade assets: analytical and structural issues», Fitch IBCA, Duff & Phelps, December Minton, B, T Opler and S Stanton (1999): «Asset securitisation among industrial firms», unpublished paper, Ohio State University. Morrison, A D (2002): «Credit derivatives, disintermediation and investment decisions», Working Paper, Oxford University, May. O'Kane, D and R McAdie (2001): «Explaining the basis: cash versus default swaps», Lehman Brothers, Structured Credit Research, May. Kiff, J, F-L Michaud and J Mitchell (2002): «Instruments of credit risk transfer: effects on financial contracting and financial stability», NBB Working Paper, upcoming. Tolk, J S (2001): «Understanding the risks in credit default swaps», Moody's Investors Service, 16 March. Sites Internet Documents électroniques Uemoa : première titrisation bancaire http://www.jeuneafrique.com/jeune_afrique/article_jeune_afrique.asp?art_cle=LIN21017uemoaeriacn0 Autorité des Marchés Financiers AMF France, Site de l'AMF, [en ligne]. http://www.amf- france.org/documents/general/6245_1.pdf, QUELLE EST L'AMPLEUR DE L'ACTIVITÉ DE TITRISATION AUX ÉTATS-UNIS ET EN EUROPE ?/ (page consultée le 20 avril 2007) Comité de Bâle (1992) : « Transferts et titrisation d'actifs », un groupe de travail du Comité de Bâle, Septembre, 9p. http://www.google.com/search?q=cache:rakj1Kz6jj8J:www.bis.org/publ/bcbs10afr.pdf+titrisation BCEAO Table des matières Avertissements 02 Remerciements 03 Résumé 04 Abstract 07 Introduction générale 09 Contexte général de la Recherche 09 Problématique 10 Objectifs de la Recherche 11 Intérêts de la Recherche 12 Méthodologie et plan du document 12 Première partie La Conception de la titrisation Concept et Revue de littérature 14 Chapitre premier Concept et Fondements de la titrisation 15

Section 1 Définitions et Principes fondamentaux 15 1. Concept de titrisation 15 2. Types et principes de titrisation 17 Section 2 Exigences et implications structurelles 20 1. Montage de la titrisation et ses acteurs 20 2. La protection des investisseurs - Notation & Agence 23 Chapitre II Avantages et Inconvénients de la titrisation & 30 & Esquisse de la méthodologie de recherche Section 1 Avantages et Inconvénients de la titrisation 30 Avantages et inconvénients pour les investisseurs 30 Avantages et inconvénients pr institutions financières34 Avantages et inconvénients pour les banques 34 Avantages et inconvénients pour leurs actionnaires 39 Avantages et inconvénients pour les emprunteurs 40 Incidences sur le système financier 41 Section 2 Méthodologie de recherche 45 Deuxième partie La mise en oeuvre de la titrisation ailleurs - Situation UMOA 47 Chapitre premier La mise en oeuvre 47

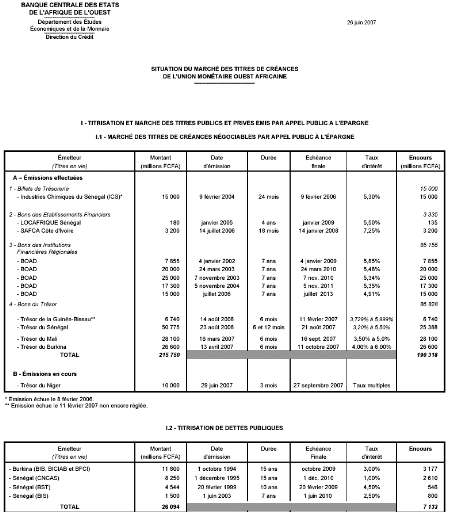

Section 1 Pratiques de titrisation en dehors de l'UMOA 47 1. Contextes d'apparition - Réformes du cadre légal 48 2. Soutien public sous forme d'avantages fiscaux 51 3. Organes de promotion et de pilotage de la titrisation 51 4. Actifs titrisables - Qualité et Envergure du marché 54 5. Facteurs de croissance ou de ralentissement 56 6. Facteurs de maitrîse du risque 58 Section 2 UMOA : Etat des lieux et Enquête d'opinion 59 1. Le marché monétaire de l'UMOA 59 2. Le marché financier de l'UMOA 60 3. La titrisation des créances bancaires 63 4. L'enquête d'opinion 65 Chapitre II Résultats de la Recherche et Recommandations 66

Section 1 Présentation des résultats de la Recherche 66 Section 2 Recommandations 68 1. Créances bancaires titrisables dans l'UMOA 68 2. Contraintes à lever 69 Conclusion générale 70 Annexe 1 Questionnaire d'enquête d'opinion 72 Annexe 2 Echantillon 1 - banques contactées 77 Annexe 3 Echantillon 2 - 25 premières banques contactées 79 Annexe 4 UMOA - Situation du marché monétaire 80 Annexe 5 UMOA - Situation du marché obligataire 81 Bibliographie 82 Table des matières 85

|

|