|

AVANT-PROPOS ET REMERCIEMENTS

Le mémoire de sortie est une obligation faite à

tout étudiant finissant au CTPEA pour l'obtention du diplôme de

fin d'études. Remplir cette tâche n'a pas été

facile, la production insuffisante de statistiques et d'études relatives

au secteur des télécommunications complique sérieusement

la réalisation de notre travail, nous avons dû affronter bien des

difficultés : manque de données disponibles et refus de

collaboration des certaines personnes et instances concernées. Ces

obstacles, qui généralement rendent la réalisation d'un

tel travail difficile pour l'étudiant haïtien, nous ont pourtant

été utiles car nous avons appris à mieux connaître

l'environnement dans lequel nous sommes appelés à

évoluer.

En dépit de tous les efforts déployés

pour mener à terme ce mémoire de sortie, nous reconnaissons que

cet objectif serait aujourd'hui encore impossible à atteindre

n'était-ce le support et l'encadrement de certaines personnes, proches

et amis, envers qui nous exprimons nos remerciements les plus sincères

:

- Avant tout, nous sommes très reconnaissants envers le

Dieu de l'Univers, lui qui nous a offert la vie, le don de l'intelligence, la

santé pour travailler.

- Remerciements à nos parents qui ont intelligemment

opté pour notre éducation, le plus grand héritage qu'ils

pouvaient nous léguer.

- Nos remerciements vont chaleureusement à notre

directrice de mémoire, le Professeur Marie Josée GARNIER qui nous

a soutenue tout au long de cette étude.

- Un remerciement très spécial à notre

professeur Mathias LAUREUS, professeur de

théorie des jeux qui nous a beaucoup aidé dans les

simulations de théorie des jeux.

- Nous remercions également les professeurs Jean Baptiste

ANTENORD et Nathalie

LAMAUTE pour la révision du document.

- Nous ne saurions oublier tous les professeurs du CTPEA qui

nous ont tant donné au cours de ces quatre années

d'études. Un remerciement spécial est dédié au

professeur Hosval TRISTANT qui ne nous a jamais refusé son temps.

- Enfin, nous remercions tous ceux qui, d'une manière

ou d'une autre, ont apporté leur concours à la réalisation

de ce travail : nos camarades de promotion, notamment Dario LEBELON, les

dirigeants et responsables d'entreprises qui nous ont aidés.

Contexte et Justification du choix du thème

L'année 2006 qui marque la venue de la firme

multinationale « Digicel », a été

l'année la plus décisive dans l'histoire des

télécommunications notamment de la téléphonie

cellulaire en Haïti. La plus décisive, par le fait que pour la

première fois, la population haïtienne a pu assister à une

concurrence accentuée entre des entreprises pour le partage de

marché qui se traduit par une guerre de publicité entre les

opérateurs, par des politiques agressives de ventes, par divers

stratégies concurrentielles pour attirer les consommateurs haïtiens

etc. L'investissement direct étranger relatif à ce secteur pour

cette année était estimé à 45 million $ USD selon

le ministre des TPTC, Frantz Verella et suivant un rapport de la DGI

publié dans le nouvelliste du 26 décembre 2006, les redevances

fiscales en provenance du secteur de la téléphonie cellulaire

étaient les plus importantes. Ce qui a rendu ce marché comme

étant le plus dynamique dans l'économie nationale.

Cette situation nous révèle effectivement les

bienfaits de la concurrence et suscite en même temps pas mal de questions

concernant l'évolution de ce secteur de 1999 à 2006. La

compréhension des changements en cours dans les

télécommunications est nécessaire, d'autant plus qu'en ce

début du 21e siècle le progrès

économique passe nécessairement par la maîtrise des

nouvelles technologies de l'information et des communications (NTIC). Dans

cette optique, nous avons jugé opportun et impératif d'utiliser

les notions acquises au CTPEA en microéconomie, en économie

industrielle et en théorie des jeux, en vue de réaliser un

travail de recherche qui se veut être une représentation

académique et analytique de l'industrie de la téléphonie

cellulaire en HAITI.

RESUME

L'entrée de la Digicel sur le marché de la

téléphonie cellulaire au cours de l'année 2006 a

engendré de profonds changements dans ce secteur en Haïti. Ce

mémoire de sortie se propose d'analyser comment le comportement de cet

opérateur a modifié l'environnement global de ce marché.

Pour répondre à cette interrogation, nous dressons, grâce

au paradigme SCP un portrait de ce secteur sur deux périodes :

1999-avril 2006 période au cours de laquelle Comcel et Haitel ont

évolué en situation de duopole et mai-décembre 2006

correspondant au lancement des opérations de Digicel. Ensuite, nous

procédons à une analyse comparative de l'évolution du

secteur sur les deux moments considérés. La théorie des

jeux nous permet alors de comprendre les transformations observées sur

ce marché à partir des choix stratégiques des principaux

opérateurs. Les résultats de nos différentes simulations

montrent que les stratégies agressives mises en oeuvres par Digicel ont

contribué à rendre ce marché plus compétitif et

aboutissent à un niveau de dynamisme plus élevé qui

bénéficie à la fois aux consommateurs et à

l'économie

ABSTRACT

When Digicel enter the Haitian cellular market at the end of

the year 2006, a lot of changes have been set in this sector. This work aims to

analyze the way the behavior of this operator modifies global environment of

this market. To answer this question we make a picture of the sector over two

periods using the paradigm SCP: 1999-April 2006, over that period Comcel and

Haitel have evolved in duopoly market, and May-December 2006 corresponding to

the period when Digicel started its operations in Haiti. Next we proceed to a

comparative analysis of progresses on the sector during these two periods. The

«Game Theory» allow us to understand transformations into the market

from strategic choices on main operators. The results of our various

simulations show that the strategies using by Digicel to contribute and to

return more competitive market and lead to a higher level of dynamism that

profit both costumers and the economy.

LISTE DES SIGLES

AHTIC Association Haïtienne des Technologies de

l'Information et des

Communications.

AMPS Advanced Mobile Phone System

BRH Banque de la République d'Haïti

CAPEX Capital Expenditure

CDMA Code Division Multiple Access

CMEP Conseil de modernisation des entreprises publiques.

COMCEL Communication cellulaire d'Haïti s.a

CONATEL Conseil National des Télécommunications

CRBT Coloured Ring Back Tone

CTPEA Centre de Techniques de Planification et d'Economie

Appliquée

DGI Direction Générale des Impôts

DSRP-1 Document stratégique de réduction de la

pauvreté

FMN Firme Multinationale

GSM Global System for Mobile Communication

HAITEL Haïti Télécommunications s.a

IMT-2000 International Mobile Telecommunications for the year

2000

LBS Location Based Services

MCI worldcom Media Control Interface

MEF Ministère de l'Economie et des Finances

MHz Mega Hertz

MMS Multi Media Service

MPCE Ministère de la Planification et de la

Coopération Externe

MTPTC Ministère des Travaux Publiques Transport et

Communications

MVS Mobile Video Streaming

NEIO New Empirical Industrial Organization

NTIC Nouvelles Technologies de l'Information et des

Communications

OCDE Organisation pour la Coopération et le

Développement Économique

OPEX Operational Expenditure

PDG Président Directeur Général

PMA Pays Moins Avancés

PTT Push to Talk

R&D Recherche et Développement

RDDH Réseau de Développement Durable en

Haïti

RGPH Recensement Général de la Population et de

l'Habitat

SCP Structure-Comportement-Performance

SMS Short Message Service

TACS Total Access Communication System

TCA Taxes sur Chiffres d'Affaires

TDMA Time Division Multiple Access

TELECO Télécommunications d'Haïti s.a

UGCF Unité de Gestion et de Contrôle Fiscale.

UIT Union Internationale des Communications

UNIQ Université Quiskeya

USD Dollar US

W.W.I Western Wireless International

LISTE DES TABLEAUX ET FIGURES

Tableau I.- Tableau du paradigme

Structure-Comportement-Performance (P-17)

Tableau II. - Tableau récapitulatif des principales

théories utilisées (P-3 1)

Tableau III. - Tarifs de la Digicel pour les services

Prépayés (Digicel Flex) P-49

Tableau IV.- Tarifs de la Digicel pour les services

Post-payés (Digicel Select). P-49

Tableau V. - Grille de Tarification de la Comcel (par minute en

HTG). P-49

Tableau VI.- Simulation des résultats des interactions

stratégiques de Comcel et

Haitel en situation collusive (P-59)

Tableau VII.- Simulation des résultats des interactions

stratégiques de Comcel et

Haitel en situation en absence de collusion (P-61)

Figure 1.- Détermination du prix en situation de monopole

(P- 11)

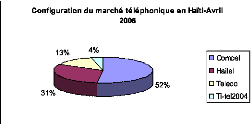

Figure 2.1.- Configuration du marché

téléphonique en Haïti en Avril 2006 (p-39)

Figure 2.2.- Le marché de la téléphonie

mobile en Septembre 2006 (P-46)

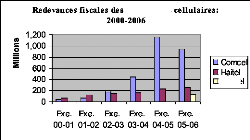

Figure 2.3.- Redevances fiscales des compagnies cellulaires :

2000-2006 (P-51)

Figure 3.1.- Le modèle Structure-Comportement-Performance

(P-58)

Figure 3.2.- Evolution du taux de pénétration du

téléphone cellulaire : 1998-déc.2006 P-63

Figure 3.3.- Le marché de la téléphonie

mobile en déc. 2006 (P-72)

Figure 3.4.- Le modèle Structure-Comportement-Performance

(P-75)

Figure 3.5.- Simulation des résultats des interactions

stratégiques de Comcel, Haitel

et Digicel (P-76).

Table des matières

Avant-propos et remerciements ~~~~~~~~~~~~~~~~~~~~~.. i

Contexte et Justification du choix du thème ~~~~~~~~~~~~~~~~~ii

Résumé ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~.. iii Liste des Sigles

~~~~~~~~~~~~~~~~~~~~~~~~~~~.. iv Liste des tableaux et graphiques

~~~~~~~~~~~~~~~~~~~~. vi Liste des annexes ~~~~~~~~~~~~~~~~~~~~~~~~~~~vii Table

des matières ~~~~~~~~~~~~~~~~~~~~~~~~~. 1

Introduction . 3

Problématique~~~~~~..~~~~~~~~~~~~~~~~~~~. 5

Méthodologie~~~~~~~..~~~~~~~~~~~~~~~~~~~. . 8

Chapitre 1. Cadre théorique du travail

10

A. La théorie des prix~~~~~~~~~~~~~~~~~~~~~~~~. ~ 10

A.1. Le Monopole~~~~~~~~~~~~~~~~~~~~~~~~~ 11

A.2. La Concurrence monopolistique ...... ......

............ ...... 13

A.3. L'oligopole......... ............ ...... ......

......... ... ...... 14

B. Le paradigme : Structure-Comportement-Performance ~~~~~~~~~~.

~.. 15

B.1. Définition et

Objectif~~~~~~~~~~~~~~~~~~~~~~ 15

B.2. Différentes écoles

depensée~~~~~~~~~~~~~~~~~~~. 15

B.3. l'environnement global du marché......

............ ......... ... ... 18

B.4. Structure de marché ~~~~~~~~~~~~~~~~~~~~~..

18

B.5. Comportement des firmes... ......... ... ............

...... 19

B.6. Performance du marché............ .........

............ ...... ... 25

B.7. Limites du Paradigme............... ...... ......

......... ... 26

C. La théorie des jeux~~~~~~~~~~~~~~~~~~~~~~~~~.. 27

C.1. Les différentes formes de

jeux............................................................. 27

C.2. Utilisation de la théorie des jeux dans

l'analyse des marchés des

télécommunications...........................................................................

..... 30

Chapitre 2. La présentation du marché du

cellulaire en Haïti de 1999 à 2006 32

A. Progrès technologique dans la téléphonie

cellulaire mobile 32

B. Le marché de la téléphonie cellulaire en

Haïti : Septembre 1999-Avril 2006 ~~~~~34

B.1. Les conditions de base............... ...... ......

......... ... 34

B.2. Les politiques gouvernementales...... ......

............ ...... ... 37

B.3. Caractéristiques du marché sur la

période 1999 à Avril 2006 38

B.3.1. La structure du marché... .........

............ ......... 38

B.3.2. Le comportement des opérateurs .........

............ .......... 40

B.3.3. La performance du secteur............ ......

............ ......... 42

C. Le marché de la téléphonie cellulaire

haïtien avec Digicel : Mai-Décembre 2006........... 42

C.1. Les premiers moments de Digicel en Haïti .........

......... .............. 42

C.2. La structure du marché...... .........

............ ......... .............. 43

C.3. Le comportement des firmes... ......... .........

......... .............. 46

C.4. La performance de ce secteur de Mai à

Décembre 2006......... ...... .... 50

Chapitre 3. Analyse comparative des

performances de ce marché sur les deux périodes

étudiées ...52

A. L'analyse économique du

secteur de la téléphonie cellulaire sur la période

1999-avril 2006..52 A.1 Peut-on parler de dynamisme dans ce secteur

considéré sur la période

1999-avril 2006 ? 53

A.2. Quelles stratégies les opérateurs en

place ont-ils adoptées ? 53

A.3. L'impact de la stratégie de

différenciation sur le marché ......... ............. 54

A.4. Relation de causalité entre structure,

comportement et performance.................. 58

A.5. Une analyse par la théorie des jeux du

secteur............ ...... ......... ... 58

B. L'analyse économique du secteur sur la période

mai-décembre 2006.......................... 62

B.1. Regain de dynamisme observé sur le marché

de la téléphonie cellulaire

enmai 2006............ ......... ... ............ ......

...........62

B.2. Quelle stratégie la Digicel a-t-elle

utilisé pour accaparer ce marché ? 65

B.3. Impact de la stratégie de domination au niveau

des coûts de la Digicel sur le marché de la

téléphonie cellulaire haïtien en 2006... ......... .........

67

B.4. Relation de causalité entre la structure, le

comportement et la performance

dusecteur 74

B.5 Simulation par la théorie des jeux des

interactions stratégiques des opérateurs 75

CONCLUSION ET PERSPECTIVES 77

BIBLIOGRAPHIE 81

ANNEXES

Introduction

L'histoire économique du monde est marquée par

de grands changements au cours desquels on a vu des transformations qui pour

toujours ont modifié le cours de l'humanité. Si l'on admet que la

grande révolution agricole au milieu du 18e siècle

reste le point de départ de toutes ces transformations, les deux grandes

révolutions industrielles, celle de 1860 et de 1970, constituent un

tournant important dans l'orientation de l'économie mondiale.

L'avènement des nouvelles technologies de l'information

et des communications (NTIC) survenu avec la deuxième phase de la

révolution industrielle (1970) va offrir de nouvelles pistes de

développement au marché des télécommunications,

notamment la téléphonie mobile.

En effet, la mise au point de systèmes

numériques à la place des systèmes analogiques,

l'utilisation de satellites de télécommunication et des ondes

hertziennes sont autant de facteurs permettant la conception, le

développement et l'extension des réseaux de

télécommunication à travers le monde. Si le

développement et l'utilisation de la téléphonie mobile ne

visent pas principalement à remplacer les réseaux de

téléphone filaire, elle sera néanmoins utilisée

pour combler dans certaines régions du globe le vide laissé en

terme de couverture mais surtout pour offrir à son utilisateur de

nouvelles options, notamment une très grande mobilité.

L'essor des communications cellulaires mobiles a

été spectaculaire, le nombre d'abonnés est passé de

11 millions seulement en 1990 à plus d'un milliard à la fin de

l'année1 2005. Un article publié dans Le Monde

Diplomatique2 révèle qu'en 2002 le nombre

d'abonnés au service de téléphonie mobile dépasse

le nombre de téléphones fixes globalement. Ce même article

affirme qu'une personne sur six dans le monde possède un

téléphone mobile en 2006 alors qu'il était seulement une

sur 339 en 1991 et on estime que le nombre d'abonnés double tous les 20

mois environ. La téléphonie mobile est aujourd'hui un secteur des

plus dynamiques de l'activité économique, elle est certes un

secteur économique à part entière car elle est source

d'emplois et d'investissements mais surtout elle est très

présente, utile, parfois même indispensable au fonctionnement des

autres branches de l'économie.

L'Eldorado que représente le marché de la

téléphonie mobile ne laisse pas indifférents

les

investisseurs, les opérateurs de téléphonie mobile

et les équipementiers qui se livrent une

1 Evolution de téléphonie mobile sous les effets

des régulations et les réformes dans la

télécommunication.

2 Dan Schiller, le marché du téléphone

portable, le monde diplomatique, pages 1-22-23, février 2005

concurrence sans merci pour l'acquisition et la consolidation

de parts de marché. Aussi de grands opérateurs (Vodafone,

Orange, America movil, T-Mobile, China Mobile) et des

équipementiers tels que Nokia, Motorola, Samsung, LG, Siemens, Sony

Ericsson, et bien d'autres commercialisent-ils, à l'échelle de la

planète, des terminaux dotés de fonctions multiples

(calculatrice, jeux, appareil photo, camera vidéo, radio,

télévision, Internet, etc.) et des services sans fil. L'affluence

des investisseurs sur le marché du mobile s'explique par la

possibilité de réaliser des profits énormes. En effet,

bien qu'on estime que ce marché soit encore à son début,

les marges de profits générées dans ce secteur sont

pharaoniques (plus de 700 milliards de dollars US en 2005) 3et selon

les estimations des experts, Ces profits augmenteront considérablement

à l'avenir vu que plus de 250,000 personnes à travers le monde

s'abonnent chaque jour au réseau mobile.

Cette rude concurrence entre opérateurs s'intensifie

d'autant plus que, depuis quelques années, le développement de

réseaux téléphoniques mobiles s'est

révélé un moyen très efficace pour permettre

à des zones géographiquement très peu accessibles et

surtout aux régions très pauvres en infrastructures où le

réseau filaire est défaillant de garder le contact avec le reste

du monde. Cet état de fait crée de nouveaux marchés et par

conséquent de nouvelles sources de profit.

Plusieurs autres facteurs peuvent être avancés

pour expliquer la progression fulgurante de la téléphonie mobile.

On pourrait citer en autres, la mode. En effet,

l'élargissement du marché de la téléphonie mobile

se fait en partie grâce aux jeunes qui utilisent ce moyen bien plus comme

une nouvelle mode d'expression, plutôt qu'un moyen de communication tout

simplement. Cependant, l'explication la plus pratique est que ces nouvelles

technologies offrent des avantages que le réseau filaire ne pourrait pas

offrir, on pense en particulier à la personnalisation et à la

grande mobilité de l'utilisateur « désormais on

n'appelle plus une maison, on appelle une personne ».

L'élargissement de ce marché et les forts

profits qu'il génère attirent encore et toujours plus

d'investisseurs, d'ailleurs, l'entrée de nouveaux

concurrents dans le secteur ne laisse pas indifférents les

opérateurs qui y sont déjà établis. Cela leur porte

généralement à modifier leurs comportements et leurs

stratégies en faisant de l'innovation une arme de toute première

importance afin de conforter, d'améliorer leur position ou de

décourager d'autres entrants potentiels.

En Haïti, tout comme dans la plupart des pays en

développement où il y a des problèmes

d'infrastructure

de toute sorte, le développement des réseaux de

téléphonie sans fil, dans un souci

de répondre à

un besoin croissant de services téléphoniques, est devenu une

réalité depuis la fin des

3 Dan Schiller, le marché du téléphone

portable, le monde diplomatique, pages 1-22-23, février 2005

années 90. Cependant, dans le contexte de la

mondialisation économique, la production d'un bien ou d'un

service à l'intérieur d'une économie subit

nécessairement l'influence du marché international. Le secteur de

la téléphonie mobile en Haïti n'échappe pas à

cette loi. En effet, si à son début celui-ci a été

contrôlé par des entreprises nationales, avec le temps cette

situation a nettement évolué et une nouvelle configuration de ce

marché où évolue désormais une firme multinationale

doit être prise en compte.

L'entrée sur le marché de la

téléphonie mobile cellulaire en Haïti de l'opérateur

multinational « Digicel », n'est pas sans conséquences sur la

structure du marché, les comportements et surtout les performances des

firmes évoluant dans la branche. Cette situation à

provoqué des changements considérables dans la manière

dont ce secteur a évolué jusque là. Dans cette

perspective, ce mémoire de sortie se propose d'analyser la concurrence

dans ce secteur en vue d'expliquer les modifications survenues avec

l'entrée de la Digicel en 2006.

Problématique.

Depuis le milieu du 20esiècle, dans les

années 1950, Haïti fut l'un des premiers pays des Caraïbes

à s'être doté d'un réseau de

télécommunication. Depuis lors, la situation du marché des

télécommunications a évolué

considérablement. En effet, dans sa genèse ce marché fut

exploité par une seule firme : les Télécommunications

d'Haïti S.A. (Teleco) qui a obtenu dès 1968 le monopole des

services de téléphonie sur tout le territoire national et une

instance de régulation des télécommunications, le CONATEL,

fut instaurée dès 1 9694.

Toutefois, malgré les progrès

considérables réalisés dans les technologies de

l'information et de la télécommunication, le taux de

pénétration de ce service en 1998 était seulement de

0,72%, soit un total de 55,000 lignes installées pour une population de

près de 7.650 millions d'habitants, et ce service était

concentré dans la zone métropolitaine de Port-au-Prince à

hauteur de 85% .

Face à une telle inefficacité des services de

télécommunication, plusieurs scenarii ont été

envisagés pour remédier à la situation, notamment la

privatisation de l'opérateur publique et l'ouverture du secteur à

la concurrence qui semblent être, depuis le début des

années 90, les chemins les mieux convoités pour déboucher

sur une amélioration des conditions de fonctionnement du secteur. Ainsi,

dès 1996, un projet de loi sur la privatisation de la Teleco a

été soumis au parlement haïtien. D'un autre

côté, l'arrivée de nouvelles compagnies offrant

principalement les services de téléphonie mobile contribue

à donner une nouvelle configuration au marché des

télécommunications dont le

4 Décret accordant à l `Etat

Haïtien le monopole des services de télécommunications,

1977.

taux de pénétration jusqu'en 2002 était

près de 3%, d'autant plus que la Téléco (jusqu'alors

oeuvrant dans le secteur de la téléphonie filaire) s'est

elle-même lancée dans la téléphonie cellulaire avec

la Rectel et ensuite dans la téléphonie à mobilité

réduite avec Ti-telefon 2004. Depuis 1998, l'année où la

Rectel, la première compagnie de téléphonie cellulaire

mobile haïtienne est lancée, le marché des

téléphones sans fil n'a cessé de se transformer. En effet,

elle a été tout de suite rejointe par la Haïtel qui utilise

la technologie CDMA (1999), puis par la Comcel utilisant la technologie TDMA.

Jusqu'en avril 2006, les consommateurs haïtiens ont été

desservis principalement par ces deux compagnies de téléphonie

mobile cellulaire quoiqu'une autre compagnie, Ti-telefon 2004 desserve ce

secteur depuis 2004.

Le marché de la téléphonie cellulaire a

enregistré durant les six premières années des

performances peu satisfaisantes. Plusieurs indicateurs révèlent

les résultats de ce secteur : Coûts d'acquisition d'un terminal

très elevé, un taux de pénétration et de couverture

assez faible, coûts d'utilisation du service très

élevé, mauvaise qualité de service et très peu de

diversification de produits.

En effet, suite à toutes ces lacunes

enregistrées dans ce secteur, les analystes concluent à une

demande potentielle largement supérieure à l'offre effective. Il

parait alors nécessaire de se questionner sur la capacité de ce

marché à offrir un service qui puisse satisfaire, en terme de

qualité et de quantité, une demande sans cesse grandissante. La

structure du marché n'était peut être pas

étrangère à cette inefficacité, c'est la raison

pour laquelle on devra analyser à chaque période le type de

marché auquel on était confronté.

Par ailleurs, certains économistes stipulent que le

comportement des firmes à partir des politiques de prix, des politiques

concurrentielles est le facteur déterminant de ce résultat. Ils

mettent en relief l'implication des stratégies des opérateurs

dans la performance du secteur. Pour cela, on aura à

étudier aussi les relations de causalités qui existent entre la

structure du marché, les comportements de ces opérateurs et la

performance du secteur .

Cependant, la fin de l'année 2005, année

où la Comcel a adopté une licence GSM sous le nom de Voila,

constitue un tournant dans l'utilisation de technologies plus modernes qui sont

mises au service des consommateurs haïtiens. L'utilisation du

systéme GSM et ses multiples avantages offrent de grande capacité

de couverture du territoire national, toutefois, les performances ont peu

évolué. Au cours de l'année 2006, les habitudes allaient

être totalement modifiées quand un opérateur multinational,

en l'occurence Digicel, entrait dans le secteur en utilisant lui aussi la

technologie GSM. Depuis lors, une véritable guerre s'est engagée

entre les principaux concurrents du secteur : guerre de prix des terminaux et

de tarification, guerre de publicité, etc. Cette

concurrence implique d'importantes innovations en terme de

technologie, de stratégie de marketing, de stratégie de prix, de

facilité d'accès aux téléphones portables pour une

clientèle de bas revenus, et d'une plus grande couverture des

réseaux sur le plan national etc.

Cette situation a fait l'objet de plusieurs débats.

Pour plus d'un la loi de la concurrence explique tout naturellement cette

transformation, à savoir que la venue d'un nouveau concurrent dans le

secteur redynamise celui-ci et devient automatiquement profitable aux

consommateurs. D'autres ne sont pas totalement d'accord pourvu que ti

téléphone 2004 était un nouveau concurrent et pourtant n'a

pas fait long feu. Cependant, il faut souligner que depuis la venue de Digicel,

les comportements des opérateurs de la place ont beaucoup changé

en guise de réactions aux actions menées par cette compagnie

multinationale, ce qui nous a valu en retour d'énormes avantages. Il est

alors nécessaire d'analyser ce qui est à la base de cette

transformation radicale répertoriée dans ce secteur en seulement

huit mois. Serait-ce l'entrée d'un nouvel opérateur (loi de la

concurrence) qui est à la base de ces changements ? Ou encore, serait-ce

le comportement de la Digicel, différent de ses

prédécesseurs, qui explique cette nouvelle configuration ?

Hypothèse de travail.

H1 : La stratégie concurrentielle de la Digicel est le

facteur déterminant du dynamisme du secteur de la

téléphonie cellulaire en Haïti en 2006.

Hypothèses secondaires.

H2 : Comcel et Haitel ont utilisé la stratégie

de différenciation des produits, celle ci a eu des résultats peu

satisfaisants sur le dynamisme du marché de la téléphonie

cellulaire en Haïti entre septembre 1999 et avril 2006.

H3 : Digicel a adopté la stratégie de domination

par les coûts qui aura un impact positif sur le dynamisme du secteur de

la téléphonie cellulaire en Haïti entre mai et

décembre 2006.

Objectifs du travail de recherche :

L'obj ectif principal de ce mémoire de sortie est

d'analyser les modifications survenues dans le

marché de la

téléphonie cellulaire en Haïti en 2006 suite à

l'entrée de la Digicel. De manière

spécifique nous

voulons faire ressortir la configuration de ce marché durant la

période allant de

septembre 1999 à décembre 2006 et analyser l'impact

du comportement de la Digicel sur la concurrence dans le secteur.

Méthodologie.

La consultation de nombreux documents disponibles dans les

bibliothèques des institutions telles que le CONATEL, la BRH, le RDDH,

le MTPTC, le MEF, le CMEP, la DIGICEL, la COMCEL, la HAITEL, la TELECO, nous

permettra de construire une riche documentation sur le marché des

télécommunications en Haïti. Notre bibliographie s'est

enrichie aussi grâce à la consultation d'articles tirés de

journaux tels que le Nouvelliste, Problèmes Economiques et le journal le

Matin ainsi que des entrevues réalisées avec des

personnalités importantes oeuvrant dans le secteur. Les informations

ainsi recueillies, sous réserves qu'elles sont exactes, seront

très utiles pour l'élaboration de notre étude.

Pour vérifier nos hypothèses, nous utilisons un

corpus théorique tournant autour de la théorie des prix. Cette

dernière met en relation la structure d'un marché et sa

performance de telle sorte que la structure du marché détermine

la performance considérée en termes de prix. Cependant, les

théoriciens sont unanimes à reconnaître que la

théorie des prix trouve son essence dans le cadre d'un marché

parfait, or ces types de marché n'existent pas dans la

réalité. Partant de ce constat, la théorie des prix ne

peut pas être retenue comme cadre d'analyse pour cerner

l'évolution du secteur de la téléphonie cellulaire

haïtien. Nous retenons alors le paradigme

Structure-Comportement-Performance qui a été

développé dans un souci de combler les lacunes de la

théorie des prix. Le principal apport du paradigme SCP à la

théorie des prix vient de la prise en compte de la variable comportement

qui, avec la structure, expliquent la performance du marché. Le

paradigme SCP intègre également dans son cadre d'analyse,

d'autres éléments influençant l'évolution d'un

marché, ce sont notamment les conditions de base et les politiques

gouvernementales qui agissement sur tous les paramètres du

marché.

Cependant, le paradigme SCP se contente de faire ressortir la

configuration du marché au cours d'une période donnée, il

se révèle insuffisant quand il faut expliquer les multiples

interactions stratégiques qui se font entre agents intervenant sur le

marché et qui caractérisent la concurrence moderne. La

théorie des jeux sera alors utilisée comme complément au

paradigme SCP dans cette étude, elle prend en compte ces interactions,

et également l'analyse du dynamisme observé dans le

secteur.

Toutefois, pour bien faire ressortir les changements qui se sont

opérés dans le secteur étudié en 2006, nous

procédons à une subdivision de ce travail en trois grands

chapitres :

Le premier chapitre est consacré

à une revue de la littérature théorique, c'est le corpus

théorique expliqué antérieurement. L'idée

directrice du premier chapitre est d'utiliser des théories qui

s'adaptent à l'hypothèse sus-mentionnée. La conclusion de

ce chapitre nous dira quelles théories seront prises en compte pour

vérifier l'hypothèse de départ.

Le second chapitre est la présentation

du marché. Tout d'abord nous présentons les progrès

technologiques encourus dans la téléphonie cellulaire. Ensuite

pour cerner le nouveau dynamisme observé dans le secteur nous faisons

porter notre étude sur deux sous périodes : septembre 1999-avril

2006 et mai-décembre 2006. Sur chacune de ces sous périodes nous

présentons la situation du marché du cellulaire à partir

du paradigme SCP.

Le troisième chapitre est la

vérification de l'hypothèse de départ. Pour expliquer la

meilleure performance observée dans le secteur de la

téléphonie cellulaire sur la période mai-décembre

2006, nous partons de l'hypothèse suivante : La

stratégie concurrentielle de la Digicel est le facteur

déterminant du dynamisme du secteur de la téléphonie

cellulaire en Haïti en 2006'. Pour soutenir cette proposition, nous

considérons deux autres hypothèses secondaires mettant en relief

les stratégies des firmes sur chacune des deux sous périodes

étudiées. Pour vérifier la validité de ces

hypothèses, nous procédons à une analyse comparative de

ces deux sous périodes.

Tout d'abord, nous présentons la notion de dynamisme de

marché. Pour rendre opérationnel ce concept, nous

considérons deux grandes dimensions qui sont le degré

d'accessibilité et la nature des choix des produits et services. Ainsi,

dans ce chapitre nous étudions sur chacune des sous périodes

considérées le niveau de dynamisme atteint dans le secteur en

fonction des dimensions retenues.

Ensuite, nous vérifions les hypothèses du

travail de recherche en analysant les causes des performances obtenues à

travers les périodes étudiées.

Enfin, nous présentons sur chaque sous période

les relations de causalité existant entre la structure, le comportement

et la performance du secteur et nous procédons à une analyse par

la théorie des jeux pour modéliser les interactions

stratégiques des opérateurs.

Conclusion et perspectives.

A ce niveau nous répondrons aux questions

soulevées dans l'étude, ensuite nous ferons ressortir des

propositions qui pourront être prises en compte par les agents qui sont

impliqués dans la régulation de ce marché. Enfin nous

esquisserons certaines limites de ce travail et pour finir nous

présenterons de nouvelles voies de recherche.

Chapitre 1. Cadre théorique du travail

A. La théorie des prix.

La théorie des prix cherche à expliquer les

phénomènes de marché par les incitations

économiques auxquelles les individus sont confrontés. Le postulat

de base de cette théorie stipule que le marché est l'instrument

idéal pour la circulation des informations sur les choix, il annonce les

prix des offres et des demandes de chacun, elle suppose donc que la structure

de marché influence directement la performance des firmes et du secteur.

Le prix du marché est le seul prix réalisable, ce prix permet

l'ajustement du marché qui est le mécanisme d'équilibre

des quantités offertes et demandées. C'est le

phénomène de la main invisible d'Adam Smith qui fait

référence à la loi de l'offre et de la demande

envisagée dans le cadre d'un marché parfaitement concurrentiel.

Or les conditions d'existence de la concurrence pure et parfaite en tant que

structure de marché sont particulièrement contraignantes. A titre

d'exemple, considérons le marché des

télécommunications :

La concurrence pure et parfaite fait référence

à une structure de marché où les vendeurs et les acheteurs

sont suffisamment nombreux pour qu'aucun ne puisse exercer une influence sur le

prix, seuls les mécanismes du marché déterminent le prix

d'équilibre qui s'impose donc à tous. Une concurrence est pure et

parfaite si elle répond à certaines hypothèses telles :

o atomicité : acheteurs et vendeurs sont nombreux sur

le marché au point que nul ne peut à lui seul influencer les

prix.

o Homogénéité : les produits

échangés sont identiques et substituables les uns aux autres. o

Libre entrée sur le marché : il n'existe aucune barrière

à l'entrée.

o Transparence : l'information des agents économiques est

totale.

Le secteur de la téléphonie est

généralement caractérisé par un petit nombre

d'opérateurs qui se partagent le marché et qui de ce fait peuvent

chacun influencer les prix, ce qui viole la loi d'atomicité. De

même, les produits vendus par les différents opérateurs ne

sont pas forcément homogènes vu que chacun d'eux peut utiliser

des technologies différentes pour satisfaire sa clientèle. La

condition de libre entrée comme caractéristique principale de la

concurrence n'est pas évidente dans le cas du marché des

télécommunications. En effet, les montants nécessaires

pour les investissements initiaux sont importants et ne sont pas accessibles

à tous. D'un autre coté, les opérateurs en place

s'efforcent à différencier leur produit de façon à

fidéliser leur clientèle, ce qui renforce d'avantage les

barrières à l'entrée. Ainsi, parce que ces

opérateurs sont constamment en situation d'interaction

stratégique, et luttent activement pour acquérir de nouvelles

parts de marché, ils considèrent l'information comme une arme

stratégique devant leur permettre d'anticiper les actions ou

réactions de leurs concurrents. De ce

fait, l'information comme ressource est précieuse et

très confidentielle. L'hypothèse de transparence des informations

n'est donc pas vérifiée dans le cas du marché de la

téléphonie. Toutes ces considérations montrent bien que la

notion de concurrence pure et parfaite ne s'applique pas au marché des

télécommunications. Il faut donc intégrer les notions de

monopole et de concurrence imparfaite (concurrence monopolistique et oligopole)

pour expliquer les profondes mutations observées au sein du

système industriel.

A.1. Le Monopole.

On parle de monopole quand sur un marché donné

un seul producteur dessert l'ensemble de la demande des consommateurs. En

situation de monopole, contrairement à ce qui se passe sur un

marché concurrentiel où le marché fixe les prix, le

monopoleur fixe lui-même le prix que les consommateurs doivent payer pour

acheter son produit en fonction de la quantité de bien qu'il veut

produire. La fonction de prix s'écrit alors : P = f(Q).

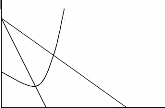

P

Fig. 1 Détermination du prix en

situation

de monopole

Rm

Cm

D

Q

Le profit du monopole étant la différence

entre les recettes et les coûts totaux, si on désigne par Ð le

profit, on peut alors écrire Ð = RT - CT avec RT = P.Q ou bien RT =

Q.f(Q).

On a donc la recette marginale telle que : Rm = dRT/dQ =

f(Q) + Q.df(Q)/dQ.

Le profit est maximisé pour Rm = Cm,

c'est-à-dire lorsque Cm = f(Q) + Q.df(Q)/dQ # Cm < P car df(Q)/dQ

< 0. Donc, le prix payé par les consommateurs est supérieur au

coût marginal.

Ainsi, le monopoleur continue à produire jusqu'à

la dernière unité d'une quantité Q* donnée pour

laquelle les recettes supplémentaires sont supérieures aux

coûts supplémentaires induits par cette unité. Donc le

monopoleur va augmenter son niveau de production jusqu'à ce que le

coût marginal égalise la recette marginale.

En situation de monopole, la société obtient une

quantité de biens inférieure à celle qu'elle souhaite

obtenir pour un prix supérieur au prix d'un marché concurrentiel,

c'est là l'une des principales raisons pour lesquelles les monopoles

sont réprimés.

Cependant, malgré leurs performances jugées non

satisfaisantes du point de vue économique, les monopoles ont surgi dans

certains secteurs pour des raisons d'efficacité économique, on

parle alors de monopole naturel. C'est le cas des

services publics : électricité, eau, transport en commun,

téléphone...

Le monopole naturel.

Le marché des télécommunications a

été exploité dans un cadre très

réglementé. Différents motifs étaient

avancés pour justifier l'intervention de l'État dans ce domaine.

Ils étaient d'ordre militaire : le téléphone, comme tous

les grands réseaux est d'une importance vitale pour la

sécurité intérieure et extérieure du pays

(sécurité du territoire) ; politique : le téléphone

était un service public, au même titre que la fourniture de l'eau

ou de l'électricité, chacun devait pouvoir disposer d'un

accès au téléphone au même prix dans tout le

pays5. Le monopole tient principalement à une raison

économique : le coût d'installation d'un réseau terrestre

classique est énorme. Le premier qui assure cet investissement sur un

territoire donné empêche donc l'entrée de tout nouveau

concurrent dans la mesure où le coût marginal du nouvel

abonné est très faible, une fois l'investissement de base

réalisé.

Un monopole naturel s'installe dans une industrie si les

économies d'échelles sont si fortes, qu'il est plus efficace de

confier la totalité de la production de l'industrie à une seule

entreprise que de la partager entre plusieurs firmes qui, d'ailleurs,

risqueraient de ne pas pouvoir survivre6. Cela arrive par exemple

quand pour le secteur en question, la courbe de coût total moyen est

toujours décroissante.

Quelle que soit sa forme, le monopole reste une situation de

marché qui ne permet pas d'obtenir une condition de production optimale

pour la société. C'est pourquoi, certains secteurs qui à

l'origine ont évolué dans une structure de monopole se sont

transformés en une structure de marché plus concurrentielle

(concurrence monopolistique ou oligopole) procurant un meilleur bien-être

à la collectivité.

La remise en cause du monopole naturel dans les

télécommunications.

Pendant les années 1970/1980, le retour de la doctrine

libérale aux États-Unis et en Grande Bretagne encourage la

déréglementation dans plusieurs domaines comme les transports

aériens ou la finance. C'est également le cas pour les

télécommunications. Un facteur qui amplifie beaucoup ce mouvement

de libéralisation est sans doute le progrès technique. Les

arguments en faveur du monopole naturel, qui étaient tout à fait

valables dans un environnement technique dominé par l'analogique,

disparaissent avec l'arrivée du numérique. La technologie

numérique provoque une baisse des coûts des infrastructures

grâce à l'augmentation des capacités des réseaux et

de leurs fonctionnalités. De cette manière, la

compatibilité des réseaux et la gestion des interconnexions sont

de mieux en mieux assurées. La numérisation a réduit

très fortement les coûts d'investissement et de fonctionnement des

réseaux, il devient possible de concurrencer les grands

opérateurs historiques sur certains segments de marché sans avoir

à procéder à des investissements colossaux.

5 Source : Pierre Sohlberg, Alternatives Economiques

n°149, Juin 1997.

6 Économie des télécoms, J.P. Goulvestre,

1997, p.47-48.

La révolution numérique n'est pas la seule

raison qui a poussé à remettre en cause le monopole naturel. Les

télécommunications sont devenues un facteur stratégique

pour les grandes entreprises. Elles sont de plus en plus attentives à la

gestion de leurs factures et contestent la lourdeur de la réglementation

administrative qui pèse sur le prix des

télécommunications. Un autre aspect est la diversification. Les

télécommunications, ce n'est plus seulement l'acheminement de

communications vocales, mais aussi de multiples services

spécialisés : transfert de données, messagerie,

réseaux d'entreprise reliant leurs différents sites,

téléphonie mobile, etc. Il devient plus difficile de

défendre le maintien d'un monopole sur des activités qui entrent

dans un champ normal d'activités d'autres entreprises, en l'occurrence

les constructeurs informatiques et les sociétés de service. De

plus, la pression de certaines entreprises, attirées par les

bénéfices réalisés par les opérateurs sur ce

marché ainsi que la mondialisation des échanges accroissant la

concurrence pour les transmissions de données, sont autant de facteurs

qui ont accéléré le processus de libéralisation des

télécommunications. Dans cette perspective de remise en cause du

monopole, la concurrence monopolistique et l'oligopole semblent être les

structures de marché concurrentielles les mieux appropriées pour

étudier ce secteur. Ces deux structures de marché seront

analysées en profondeur dans les lignes qui suivent.

A.2. La Concurrence monopolistique.

La théorie de la concurrence monopolistique stipule que

la concurrence monopolistique est un régime de concurrence hybride,

entre le monopole et la concurrence pure et parfaite.

Le marché de concurrence monopolistique est semblable

à la concurrence pure et parfaite en ce sens qu'il peut avoir beaucoup

de vendeurs, mais il s'en distingue parce que les produits sont

différenciés. La structure de marché appelée

concurrence monopolistique correspond à une situation dans laquelle il y

a différenciation du produit, de sorte que chaque entreprise a un

certain pouvoir de monopole, mais il y a également entrée libre,

de sorte que les profits à long terme tendent vers zéro. Plus une

entreprise réussit à différencier son produit par rapport

aux produits similaires vendus par les autres firmes, plus elle dispose d'un

pouvoir de monopole, c'est-à-dire plus la courbe de demande pour son

produit est inélastique. Chaque firme vend sa marque de produits, sa

version du produit qui est différente dans la qualité,

l'apparence, la réputation, etc.

Le secteur est monopolistique dans la mesure où chaque

entreprise est confrontée à une courbe de demande

décroissante pour son produit. Elle a par conséquent certain

pouvoir de marché puisqu'elle peut fixer son propre prix au lieu

d'accepter passivement le prix du marché comme une entreprise

concurrentielle. D'un autre coté il y a concurrence entre les

entreprises pour attirer les consommateurs à la fois en terme de prix et

de type de bien vendu. Quand on procède à une analyse

détaillée d'un marché

de concurrence monopolistique, les caractéristiques

spécifiques des produits et de la technologie et la nature des choix

stratégiques à la disposition des entreprises sont

extrêmement importantes.

Un marché de compétition monopolistique a deux

critères fondamentaux : le premier et le plus important est que les

firmes en concurrence vendent des produits différenciés qui sont

plus ou moins substituables les uns aux autres dépendamment du

degré de différenciation. Le second est qu'il y a libre

entrée et sortie des firmes.

En fait, chaque vendeur travaille sur un marché

distinct de celui des autres vendeurs et s'adresse à un ensemble de

clients dont la fidélité varie. Si l'entreprise hausse son prix,

elle perdra une partie de sa clientèle, mais pas la totalité, au

profit des concurrents. Mais, comme son produit n'est pas un substitut parfait

aux produits des concurrents, même en réduisant son prix, elle ne

peut espérer attirer la totalité de leurs clients, comme ce

serait le cas en situation de concurrence pure et parfaite. Par

conséquent, la courbe de demande d'une entreprise en situation de

concurrence monopolistique révèle une pente négative,

comme celle d'un monopoleur, et non pas horizontale, comme celle d'une

entreprise de concurrence pure et parfaite7.

Il existe plusieurs cas de marché de concurrence

monopolistique comme : le marché des pâtes dentifrices, des

déodorants, du savon de bain, les services médicaux, les

restaurants, ~

A.3. L'oligopole.

L'existence des oligopoles comme structure de marché

découle de la mise en place dans un secteur donné, de

barrières à l'entrée imposées aux entrants

potentiels du secteur. Les principales caractéristiques d'une telle

structure de marché sont l'existence d'un petit nombre de vendeurs, la

diversité des comportements stratégiques des concurrents

évoluant dans le secteur et l'interdépendance des choix de chaque

concurrent sur le comportement de ses rivaux. Le marché de la

téléphonie mobile semble très bien répondre aux

caractéristiques de l'oligopole. En effet, on y dénombre un petit

nombre d'opérateurs desservant l'ensemble d'un marché très

dense où chaque concurrent prend ses décisions en tenant compte

du comportement et des décisions des firmes rivales.

En situation d'oligopole on parle de concurrence potentielle

qui explique comment la menace d'entrée de nouveaux concurrents dans le

secteur amène les firmes déjà présentes sur le

marché à adopter un comportement concurrentiel en fixant leurs

tarifs suffisamment proches de leurs coûts marginaux, de sorte que

l'entrée d'une nouvelle firme risque d'occasionner des pertes dans

l'industrie. Ainsi, on dit que la configuration de l'industrie est

soutenable, si tout nouvel entrant sur le

marché se trouve dans l'impossibilité de réaliser un

profit quand le prix des firmes déjà présentes sur ce

marché reste inchangé.

7 Équilibre de court et de long terme d'une

entreprise de concurrence monopolistique en annexe.

Dans ce cas, l'oligopole en question produit au minimum du

coût moyen satisfaisant la demande, on parle alors de rendements

croissants. Dans le cas où l'industrie produit dans la partie croissante

de la courbe de coût moyen (rendements décroissants), elle est

dite non soutenable. Dans ce cas, une partie de la

demande peut-être satisfaite par un nouvel entrant qui pratique un prix

plus faible, l'autre partie étant soit évincée, ou bien

satisfaite à des prix très élevés. Il en

découle alors une distorsion du marché et une absence

d'équité.

Cependant, nous ne pouvons pas expliquer les performances de

ce marché par la seule connaissance de sa structure comme le veut la

théorie des prix. En effet, la réalité industrielle est

à l'origine des limites de la théorie des prix où la

structure de marché n'explique pas toujours les résultats ou

performances enregistrés dans un secteur. C'est ainsi que, pour

décrire correctement le fonctionnement de plus en plus complexe des

marchés, la concurrence contemporaine doit également prendre en

compte les éléments déterminants de la conduite des

firmes. Dans cette perspective, les théoriciens ont

développé le paradigme Structure-Comportement-Performance comme

cadre de référence visant à combler les imperfections de

la théorie des prix.

B. Le paradigme : Structure-Comportement-Performance

B.1. Définition et Objectif.

Le paradigme Structure-Comportement-Performance (SCP) est

originaire du champ de l'économie industrielle. D'abord

développé par Mason (1939) puis affiné par Bain (1968), il

a été largement utilisé pour analyser des industries et

des stratégies concurrentielles. Ce paradigme, dans sa forme la plus

simple soutient qu'il y a un rapport causal unidirectionnel reliant la

structure du marché au comportement des firmes en présence et

ensuite à la performance (S C P). En d'autres termes, la structure du

marché affecte le comportement des firmes dans une industrie et ce

dernier affecte à son tour la performance. Cependant la formulation

originelle du paradigme SCP n'a pas toujours fait l'unanimité parmi les

chercheurs.

B.2. Différentes écoles de

pensée.

La relation entre les indicateurs (structure, comportement et

performance) est approchée différemment selon les écoles.

Pour l'école de Harvard (Bain et Mason), la performance d'une branche

d'activité qui est sa capacité à satisfaire les

consommateurs y est considérée comme dépendante du

comportement moyen des entreprises en place, comportement lui-même

déterminé par les caractéristiques structurelles du

marché, qui elles-mêmes sont dépendantes des conditions de

base de l'offre et de la demande. Sur un plan méthodologique,

l'économie industrielle est de type structuraliste puisque la structure

demeure

le facteur explicatif déterminant des performances du

marché. Pourtant, pour l'école de Chicago (avec Stigler), le

Comportement des firmes est le facteur explicatif déterminant de la

performance du marché et cette dernière influence la structure (C

P S). Cette nouvelle approche de type behavioriste part du principe que les

stratégies des acteurs, analysées dans une logique de domination,

visent essentiellement pour les entreprises à s'affranchir des

structures des marchés qui les abritent. La Nouvelle Economie

Industrielle avec Jean Tirole, veut que le comportement détermine la

structure et la performance du marché, mais établit

également une relation inverse telle que P influence C et S.

De façon plus générale, le paradigme

conditionne l'état du marché par son environnement global qui

inclut les conditions de base de l'offre et de la demande et la politique

gouvernementale (Tab.1).

Conditions de base

Demande Offre

Elasticité demande Technologie

Substituts Matières premières

Taux de croissance Durée de vie du produit

Position géographique Position géographique

Méthode d'achat Economie d'échelle

Structure

Nombre d'acheteurs et de

vendeurs

Barrières à l'entrée

Différentiation

des produits

Intégration verticale

Diversification

Comportement

Publicité

Recherche

& Développement

Fixation des prix

Investissements

Choix du

produit

Entente

Performance

Prix

Emploi

Qualité

du produit

Progrès technique

Profits

Réglementation

Politique antitrust

Barrière

à l'entrée

Taxes et subventions

Incitations à

l'investissement

Incitations à l'emploi

Politiques

macroéconomiques

Politique Gouvernementale

Tableau du paradigme Structure-Comportement-Performance

Tab.1

B.3. L'Environnement global du marché.

B.3.1 Les conditions de base.

Les conditions de base font référence du

coté de la demande à l'élasticité, le taux de

croissance, la position géographique de la demande, etc. Du coté

de l'offre ce sont la technologie utilisée, les matières

premières, les économies d'échelle, des substituts, la

position géographique, etc. Celles-ci ont un impact réel sur la

structure du marché. La position géographique de l'offre par

exemple peut déterminer le nombre de vendeurs intervenant sur le

marché, alors que le type de technologie utilisée peut être

un facteur de différenciation ou encore peut constituer une

barrière à l'entrée. De même un fort taux de

croissance de la demande d'un bien peut inciter l'entrée dans le secteur

d'un plus grand nombre de d'offreurs, tandis que le choix d'une technologie

peut entraîner une limitation de l'offre.

En retour, la structure de marché influence les

conditions de base en ce sens que l'existence d'un nombre important d'acheteurs

permet au producteur de réaliser des économies d'échelle.

De plus, la mise en place de barrières à l'entrée peut

éliminer ou du moins limiter le nombre de produits substituts. Les

conditions de base sur un marché subissent également l'influence

des politiques publiques. En effet, une politique d'incitation à

l'emploi aura une incidence positive sur le pouvoir d'achat des consommateurs,

ce qui favorise d'avantage une économie d'échelle pour les firmes

en place. De même une politique d'incitation à l'investissement

peut entraîner l'apparition de substituts dans le secteur.

B.3.2 La politique gouvernementale.

La politique gouvernementale influence les conditions de

base, la structure du marché, mais aussi le comportement des agents et

la performance du marché. Les pouvoirs publics disposent de divers

moyens pour influencer le marché, ils peuvent agir à travers les

taxes et subventions, les politiques antitrust, les politiques

macroéconomiques, les organes de régulation, etc.

Elle détermine le comportement des agents à

travers les politiques d'incitations à l'investissement, alors que les

taxes et subventions ont un impact sur le niveau des prix fixés par les

entreprises ; les politiques antitrust limitent les éventuelles ententes

entre firmes. D'un autre coté, la politique gouvernementale peut jouer

un rôle décisif dans la performance du marché notamment

à travers les incitations à l'emploi. De même, elle

influence la structure du marché en ce sens que les barrières

à l'entrée et la réglementation d'un marché

déterminent le nombre de vendeurs intervenant sur ce marché

B.4. Structure de marché.

La structure se réfère aux facteurs physiques,

environnementaux et institutionnels qui influencent les

interactions parmi

les firmes participantes. Traditionnellement, elle a été

mesurée en terme de

concentration du marché (Offre et Demande), d'existence

de barrières à l'entrée, de degré de

différentiation de l'offre (produits, services), etc. Cependant, pour

chacune des structures de marché présentées ci-dessus, on

ne retrouve pas une situation d'allocation optimale des ressources puisque,

dans chaque cas, la structure en question donne lieu à des

déficiences toujours néfastes pour le bien-être de la

collectivité.

En situation de monopole, l'opérateur peut ne pas

offrir le service en quantité suffisante en vue de maximiser ses rentes

(demande non satisfaite). Avec l'oligopole, la société court le

risque de voir les prix s'élever considérablement dans le cas

où il y aurait des ententes (tacites ou explicites) entre les firmes ;

et aussi d'enregistrer des distorsions au niveau des prix (cas de l'oligopole

non soutenable). Cependant, la structure du marché peut influencer le

choix d'un comportement. L'existence d'un grand nombre d'offreurs pour un

même produit par exemple peut inciter un producteur à favoriser

une politique de R&D en vue d'arriver à une certaine

différenciation de son produit. Alors qu'un producteur a tendance

à réduire le niveau des prix fixés pour son produit

à mesure que le nombre de vendeurs augmente.

B.5. Comportement des firmes.

Le comportement signifie ce que font les firmes et la

manière dont elles le font. Cela inclut les stratégies de

positionnement, de R&D, de production, de prix, de distribution, etc. Cela

inclut également des variables de stratégie

générale comme les pratiques collusives ou encore les

activités de fusions et d'acquisitions. Le choix d'un comportement peut

avoir un impact réel sur la structure du marché. Par exemple, la

décision de faire de la recherche et développement une

priorité permet à la firme d'arriver à une certaine

différenciation de son produit, ou encore la pratique d'entente peut

amener à un plus petit nombre d'offreurs, etc. De même, la

volonté de protéger les intérêts de groupe ou

individuels engendre la création de groupes de pression qui influence

dans un sens ou l'autre les politiques gouvernementales. Toutefois, un agent

rationnel doit prendre en compte, en choisissant sa stratégie

l'environnement dans lequel évolue son entreprise.

Les stratégies des firmes.

D'une façon générale, face aux structures

de marché, les firmes ne restent pas statiques, elles cherchent

constamment à se développer, à être en même

temps efficientes et à demeurer sur le marché. Pour ce faire,

elles appliquent des stratégies qui dépendent des structures de

marché existantes et qui à leur tour ont des effets sur ces

structures de marché. Le plus souvent, les firmes adoptent deux

catégories de stratégies :

B.5.1. Les stratégies de coopération inter

firme.

Ces stratégies consistent à définir

vis-à-vis des concurrents et des principaux acteurs

intéressés à la vie de la firme, des équilibres

subtils lutte/concurrence. Parmi ces stratégies nous avons les

stratégies d'alliance et les stratégies

d'internationalisation.

· Les stratégies d'alliance.

Les stratégies d'alliance sont conçues dans le

but d'atteindre la compétitivité nécessaire pour faire

face à la concurrence. On distingue :

a) Les stratégies relationnelles qui

comprennent d'abord ; les stratégies d'entente où les

firmes passent entre elles des accords, ayant pour objet de restreindre ou de

supprimer la concurrence susceptible de les opposer dans certains domaines de

leurs activités tout en leur laissant une certaine autonomie

économique et financière dans d'autres domaines, par exemple

les cartels. Ensuite, les stratégies

d'impartition qui se font dans le cas où une entreprise confie ou

délèguent à une autre la réalisation d'un objet,

d'un rôle ou d'une fonction plutôt que de l'assurer

elle-même, par exemple la sous- traitance.

b) Les stratégies de croissance externe pour

leur part supposent l'association entre deux ou plusieurs

sociétés par un mécanisme financier se traduisant en un

transfert de droit de propriété à une

société nouvelle où à l'une des

sociétés anciennes qui voit alors son pouvoir économique

augmenté par exemple la concentration.

· Les stratégies d'internationalisation.

Ces stratégies visent principalement

l'élargissement du marché, il en existe trois types :

a) Les stratégies d'exportation qui

comprennent : l'exportation directe qui se fait

à travers une structure commerciale propre à l'entreprise, par

exemple (Coca cola, Shell, Texaco).

L'exportation sous traitée qui consiste

à vendre sur le marché extérieur grâce à

l'intermédiation d'opérateurs spécialisés dans le

commerce international, par exemple Berhman

Motors. L'exportation

concertée qui peut prendre des formes variées de

groupement tels les accords, les contrats, les clubs entre entreprises de

même pays ou de pays différents.

b) L'investissement industriel direct, on passe

d'une exportation de produits à une exportation de capitaux. Il y a une

implantation de filial, on parle généralement de filial atelier

pour la production et de filial relais pour la commercialisation.

c) Les accords ou système contractuel, dans

ce cas l'internationalisation peut prendre deux formes : soit par le recours

à des modes de présence sans investissement à travers la

concession de

licence et la franchise. Soit par l'alliance avec des partenaires

pour l'investissement et la création de filiale commune.

L'élargissement des marchés des firmes à

travers ces politiques d'internationalisation aboutit au concept de firme

multinationale (FMN).

Les firmes multinationales

Une firme multinationale (FMN) pourrait se définir, de

manière large, comme une firme possédant ou contrôlant des

entreprises implantées dans plusieurs pays et en mesure

d'élaborer une stratégie qui s'appuie sur les différences

socio-économiques de ces pays. La théorie moderne des FMN met

l'accent sur deux éléments expliquant son existence : la

théorie de la localisation, celle-ci est souvent

déterminée soit par les ressources, soit par la baisse des

coûts de transport ou d'autre barrières aux échanges

pouvant déterminer la localisation. La théorie de

l'internalisation, il y a toujours des liaisons étroites entre les

opérations d'une FMN dans les différents pays. La production

d'une filiale sert souvent d'intrant dans la production d'une autre filiale, la

technologie mise au point dans un pays peut être utilisée dans

d'autres, un service de gestion peut coordonner les activités des usines

de plusieurs pays. La conception, le développement, le financement et

les fonctions essentielles de l'entreprise sont repartis entre les

sociétés affiliées. Ce sont ces transactions qui font

l'unité de la FMN et on peut présumer que la firme existe

précisément pour faciliter ces transactions.

La multinationalisation d'une entreprise vise principalement

à rechercher un avantage de coût et l'accroissement de

l'échelle de production

Avantage de coûts :

Il existe des écarts de coûts entre les pays, et

l'entreprise cherchera à en bénéficier. Elle adopte alors

des stratégies de minimisation des coûts qui se traduisent par la

recherche de coûts avantageux en matière :

· Salariale (main d'oeuvre souvent moins

onéreuse)

· Sociale (dispense des régimes de production

sociale)

· Fiscale (existence de paradis fiscaux)

· Possibilité de contourner les obstacles

douaniers

· Possibilités de contrôle des réseaux

de distribution

Accroissement de l'échelle de

production

Pour atteindre cet objectif la firme multinationale utilise

généralement une stratégie de volume pour acquérir

une plus grande part sur chacun de ses marchés. Elle aspire

également à réaliser des économies d'échelle

et de plus grand profit à moyen et à long terme. L'accroissement

de l'échelle de production permet à la firme d'obtenir :

· Frais de transport allégés. · Droits

de douane allégés

· Aucune rémunération d'intermédiaires

· Accroissement de la compétitivité

· Barrières protectionnistes contournées

· Meilleure veille technologique mondiale

· Meilleure veille commerciale mondiale · Image de

marque internationale des produits

· Adaptation aux spécificités des

marchés internationaux.

· Elimination des coûts des transactions

internationales

B.5.2. Les stratégies face à la concurrence de

Michael Porter

Une stratégie face à la concurrence, suppose

l'adoption d'actions offensives et défensives pour mettre la firme dans

une situation tenable au sein du secteur, pour lui permettre de faire face avec

succès aux forces de la concurrence, et, par là, lui assurer un

meilleur rendement de son investissement. L'état de la concurrence qui

prévaut dans un secteur dépend de cinq forces fondamentales qui

sont : la menace de nouveaux entrants potentiels, le pouvoir de

négociation des clients, la menace de produits ou services

substituables, le pouvoir de négociation des fournisseurs et la

rivalité entre les firmes existantes. Le jeu combiné de ces

forces détermine conjointement l'intensité de la concurrence et

la rentabilité du secteur.

Trois grandes catégories de démarche

stratégique, adaptées aux cinq forces de la concurrence, peuvent

permettre à une firme de surclasser avec bonheur les autres firmes d'un

secteur :

V' Une domination globale au niveau des coûts

V' Une différenciation

V' Une concentration de l'activité

B.5.2.1. La stratégie de domination au niveau des

coûts.

La domination globale au niveau des coûts consiste

à exploiter toutes les sources possibles d'avantage de coûts, elle

nécessite la mise en place offensive d'installations d'échelle

efficace, la recherche vigoureuse de réduction de coûts que permet

l'expérience, le contrôle serré des coûts et des

frais généraux, l'application de technologie exclusive, etc. les

dirigeants doivent consacrer une bonne part de leur attention au contrôle

des coûts, s'ils veulent atteindre ces objectifs. Elle entraîne des

investissements massifs dans des équipements modernes et supposent la

mise en oeuvre d'une politique commerciale très agressive.

L'obtention d'un coût faible par rapport à celui des concurrents

devient le thème directeur de toute la stratégie.

Lorsqu'elle parvient à une situation où son

coût est faible, la firme obtient des profits supérieurs à

la

moyenne du secteur, malgré la vivacité des forces de la

concurrence. Sa situation, dans le domaine des

coûts, défend la

firme contre les agressions de ses concurrents, parce

que la faiblesse relative de ses

coûts signifie qu'elle peut continuer à faire des

profits après que ses concurrents aient épuisés les leurs

dans le conflit. Une situation favorable au niveau des coûts

défend la firme contre des clients puissants,

parce que les clients ne peuvent exercer leur pouvoir que pour baisser les prix

jusqu'au niveau de ceux du concurrent de la firme la plus efficace. Un

coût faible est une défense contre les fournisseurs

puissants, parce qu'il accroît la flexibilité

lorsqu'il faut faire face à des hausses des coûts des facteurs de

production. De plus, les facteurs qui conduisent à une situation

où les coûts sont faibles aboutissent généralement

à d'importants obstacles à l'entrée, en terme

d'économies d'échelle ou d'avantages de coût. Enfin, une

situation de faible coût assure en général à la

firme une position plus favorable par rapport aux produits de

remplacement que celle de ses concurrents au sein du secteur.

L'obtention d'une position de domination globale au niveau des

coûts exige souvent une forte part de marché relative ou d'autres

avantages, tels qu'un accès favorable aux matières

premières. Elle peut également nécessiter le maintien

d'une large gamme de produits connexes afin de répartir les coûts

et exiger que tous les grands groupes de clients soient desservis pour que le

volume de production atteigne le niveau voulu. La mise en oeuvre d'une

stratégie de faible coût peut nécessiter une politique de

prix agressive et engendrer des pertes de démarrage, le temps de

consolider la part de marché. Une part de marché

élevé peut à son tour permettre des économies au

niveau des achats qui réduisent encore les coûts. Une fois

atteinte, la situation de faibles coûts procure des marges

élevées qui peuvent être réinvesties en

équipements neufs et en installations modernes qui à leur tour

viendront renforcer la domination obtenue au niveau des coûts. Ces

réinvestissements peuvent très bien être une condition

préalable pour assurer le maintien d'une situation de faible coût.

Cette stratégie peut être obtenue : soit par le choix d'une

stratégie de volume, en augmentant sa production l'entreprise peut

bénéficier d'économie d'échelle et d'effet

d'expérience, soit par le choix d'une stratégie

d'efficience, celle-ci passe par la rationalisation de tous les

coûts entrant dans l'activité.

Une stratégie de domination au niveau des coûts a

parfois révolutionné un secteur, où les bases anciennes de

la concurrence étaient différentes et où les concurrents

étaient mal préparés, par myopie ou pour des raisons

d'ordre économique à prendre les mesures nécessaires pour

une minimisation des coûts.

B.5.2.2. La stratégie de différenciation des

produits.

La seconde stratégie de base consiste en une

différenciation du produit ou du service offerte par la firme, qui vise

à créer quelque chose qui soit ressenti comme unique au niveau de

l'ensemble du secteur. Les démarches de différenciation peuvent

prendre bien des formes : une conception originale ou une image de marque

(mercedes pour les automobiles), une forme technologique (coleman pour le

camping), l'apparence extérieur, etc. une

différenciation réussie est une stratégie viable pour

obtenir des profits supérieurs à la moyenne du secteur. Il existe

plusieurs types de différenciation, deux critères permettent

d'établir cette typologie :

· Le degré de cette

différenciation, quand on le considère on distingue deux

types.

La différenciation maximale, lorsque deux

produits sont perçus tout à fait différemment par le

consommateurs que cette différenciation a été

provoquée ou non. La différenciation minimale, lorsque

les produits sont considérés comme identiques par les

consommateurs.

· La nature de la différenciation,

on distingue :

La différenciation verticale qui tient soit

aux caractéristiques du produit (sa marque, la qualité), soit aux

conditions de sa vente. La différenciation horizontale, selon

laquelle la préférence de l'acheteur pour le produit est dans

beaucoup de cas psychologique et tient à des facteurs personnels. La

différenciation informationnelle selon laquelle la

préférence pour un produit peut venir de la quantité

d'information que détient l'acheteur.

La différenciation met la firme à l'abri des

agressions des concurrents, en raison de la

fidélité des clients envers la marque et de la plus faible

sensibilité à l'égard du prix qui en résulte. Elle

augmente les marges, ce qui évite la recherche d'une situation de faible

coût. La fidélité de la clientèle qui en

résulte et le fait que les concurrents doivent surmonter la

difficulté qui constitue le caractère unique du produit font

apparaître des obstacles à l'entrée. La

différenciation assure des marges plus élevées, qui

permettent de faire face au pouvoir des fournisseurs,

et elle estompe sans aucun doute le pouvoir des

clients, puisque les clients ne disposent pas d'articles

comparables et sont en conséquence moins sensible au prix. Enfin, la

firme qui s'est différenciée pour acquérir la

fidélité des clients devrait se trouver dans une position

meilleure que ses concurrents face aux produits de

remplacement. La différenciation peut parfois interdire la

conquête d'une part de marché élevée. Elle exige

souvent un sentiment d'exclusivité, qui est incompatible avec une part

de marché importante.

B.5.2.3. La stratégie de concentration.

La dernière stratégie de base consiste à

se concentrer sur un groupe de clients particulier, sur un segment de la gamme

des produits, sur un marché géographique. Comme la

différenciation, la concentration peut prendre différentes

formes. Toute la stratégie de concentration s'organise autour d'une

cible particulière à laquelle on s'efforce de procurer un

très bon service. Cette stratégie repose sur l'idée que la

firme est capable de desservir sa cible stratégique restreinte plus

efficacement, ou en consommant moins de ressources, que les concurrents qui

luttent dans un domaine plus large. Même si

la stratégie de concentration n'assure pas des

coûts faibles ou une différenciation dans le cadre d'une

perspective qui embrasserait l'ensemble du marché, elle permet

d'atteindre l'une des deux situations ou les deux à la fois face

à la cible restreint qui est visée sur le marché.

Les comportements des firmes constituent donc un variable

important qu'il faut bien saisir quand on cherche à comprendre

l'évolution d'un marché, ils sont déterminants dans

l'explication de leur performance. Par exemple, une entreprise qui choisit

d'investir dans une politique de R&D se donne les moyens de

développer un produit de meilleure qualité. Par ailleurs, lorsque

dans un secteur plusieurs firmes concluent une entente unissant leurs

activités, elles deviennent plus fortes et sont en mesure de

pratiqués des prix plus élevés sur le marché.

B. 6. La performance du marché

La performance fait référence autant aux

résultats pour l'industrie dans son ensemble que pour les firmes

individuelles. Elle est généralement mesurée en terme de

rentabilité, d'efficacité de production, de progrès