|

UNIVERSITE LIBRE DE KIGALI (ULK)

FACULTE DES SCIENCES ECONOMIQUES ET GESTION

DEPARTEMENT D'ECONOMIE

B.P 2280 KIGALI

LA LIBERALISATION FINANCIERE ET LE DEVELOPPEMENT DE

L'INTERMEDIATION

FINANCIERE AU RWANDA

(1995-2007).

Mémoire présenté et

défendu en vue de l'obtention du grade de licencié en Economie

Option : Monnaie et Banque

Par KAMAYANJA Baudouine

DIRECTEUR : MC KANAKINTAMA RWAKA

Kigali, décembre 2008

DEDICACE

A notre cher époux KATAREBE Alphonse ;

A nos chers parents pour les prières offertes ;

A nos chers frères et soeurs : Jeff, Modeste,

Innocent, Antoinette, Nyanja, Irène, Guylaine, Nyota et David ;

A nos beaux frères et belles soeurs ;

A nos tantes, oncles, cousins, cousines, neveux et

nièces ;

A nos chers enfants Yvan et Bryan.

REMERCIEMENTS

Nous tenons à remercier le Dieu Tout Puissant pour sa

grâce, car c'est lui qui est la source de toute sagesse et

intelligence.

Notre profonde reconnaissance s'adresse au Fondateur et

Président de l'Université Libre de Kigali, le Prof. Dr. RWIGAMBA

BALINDA. Son soutien moral et ses bons conseils ont été pour nous

d'une grande importance pour notre formation académique.

Nos remerciements s'adressent au corps professoral de

l'Université Libre de Kigali pour tant de sacrifices et d'efforts

fournis à la réussite de notre formation, nous remercions aussi

le Recteur de l'Université Libre de Kigali, le Dr NGAGI Alphonse.

Nous exprimons notre grande gratitude particulièrement

au Maître de Conférence KANAKINTAMA RWAKA, Directeur de ce

travail qui, malgré ses multiples occupations a accepté de

diriger le présent travail, car, animé de bonne volonté,

ses précieux conseils et critiques exigeants nous ont

considérablement permis de réaliser ce travail.

Notre reconnaissance s'adresse aux agents de la BNR, aux

agents des institutions bancaires de la place, aux agents de l'INSR, plus

spécialement à notre collègue Moise qui ont accepté

de nous donner les informations nécessaires et en répondant aux

questions relatives à notre travail.

Nous remercions tous ceux qui ont apporté une

contribution directe ou indirecte à la rédaction de ce travail.

Que la grâce de Dieu soit répandue sur eux et sur tous ceux qui

nous sont chers.

KAMAYANJA Baudouine

LISTE DES SIGLES ET

ABREVIATIONS

|

%

|

:

|

Pourcentage

|

|

AIB

|

:

|

Autres Institutions Bancaires

|

|

AIF

|

:

|

Autres Institutions Financières

|

|

BACAR

|

:

|

Banque continentale Africaine au Rwanda

|

|

BANCOR

|

:

|

Banque à la Confiance d'Or

|

|

BC

|

:

|

Banque Centrale

|

|

BCDI

|

:

|

Banque de Commerce, de Développement et d'Industrie

|

|

BCR

|

:

|

Banque Commerciale du Rwanda

|

|

BHR

|

:

|

Banque de l'Habitat du Rwanda

|

|

BK

|

:

|

Banque de Kigali

|

|

BM

|

:

|

Banque Mondiale

|

|

BNR

|

:

|

Banque Nationale du Rwanda

|

|

BP

|

:

|

Boîte Postale

|

|

BPR

|

:

|

Banque Populaire du Rwanda

|

|

BRD

|

:

|

Banque Rwandaise de Développement

|

|

CEPES

|

:

|

Coopérative d'Epargne et d'Entraide pour

Salariés

|

|

CHR

|

:

|

Caisse Hypothécaire du Rwanda

|

|

COGEAR

|

:

|

Compagnie Générale d'Assurance du Rwanda

|

|

COOPEC

|

:

|

Coopérative d'Epargne et de Crédit

|

|

CSR

|

:

|

Caisse Sociale du Rwanda

|

|

CT

|

:

|

Court Terme

|

|

DR

|

:

|

Docteur

|

|

FCP

|

:

|

Fonds Commun de Placement monétaire

|

|

FMI

|

:

|

Fonds Monétaire International

|

|

FRA

|

:

|

Forwards Rate Agreement

|

|

FRW

|

:

|

Francs Rwandais

|

|

FSAP

|

:

|

Financial Sector Development Program

|

|

Ibidem

|

:

|

Même auteur et à la même page

|

|

Id

|

:

|

Idem

|

|

INSR

|

:

|

Institut National de Statistique au Rwanda

|

|

LT

|

:

|

Long Terme

|

|

MC

|

:

|

Maître de Conférences

|

|

MINECOFIN

|

:

|

Ministère des Finances et de la Planification

économique

|

|

MT

|

:

|

Moyen Terme

|

|

ND

|

:

|

Non disponible

|

|

OCDE

|

:

|

Organisation des Coopérations et de Développement

Economique

|

|

Op.cit.

|

:

|

Opere Citato

|

|

PAS

|

:

|

Programme d'Ajustement Structurel

|

|

PDSF

|

:

|

Plan de Développement du Secteur Financier

|

|

PIB

|

:

|

Produit Intérieur Brut

|

|

PME

|

:

|

Petites et Moyennes Entreprises

|

|

PROF

|

:

|

Professeur

|

|

SICAV

|

:

|

Société d'Investissement à Capital

Variable

|

|

SIMTEL

|

:

|

Société Interbancaire, de Monétique et de

Télé-compensation

|

|

SONARWA

|

:

|

Société Nouvelle d'Assurance du Rwanda

|

|

SORAS

|

:

|

Société Rwandaise d'Assurance

|

|

UBPR

|

:

|

Union des Banques Populaire au Rwanda

|

|

UCT

|

:

|

Union des Caisses des Travailleurs

|

|

ULK

|

:

|

Université Libre de Kigali

|

|

USD

|

:

|

United States Dollar

|

LISTE DES TABLEAUX

Tableau 1 : Evolution des taux avant la

réforme financière

30

Tableau 2: Rapport M2/PIB en

pourcentage

34

Tableau 3 : Part du poste « Autres Actifs

» dans le total du bilan

37

Tableau 4 : Evolution des taux

d'intérêt pendant la reforme

50

Tableau 5 : Evolution des dépôts (en

millions de Frw)

51

Tableau 6 : Composition des Actifs des banques

commerciales (en FRW)

56

Tableau 7 : Structure du secteur bancaire et

financier

59

Tableau 8 : Evolution des indicateurs de

performance des banques commerciales (en pourcentage)

64

LISTE DES GRAPHIQUES

Graphique 1 : Evolution du taux de

refinancement

31

Graphique 2 : Evolution de la masse

monétaire et du PIB avant la réforme

35

Graphique 3 : Taux d'intérêts minimums

(en pourcentage)

42

Graphique 4 : Evolution des crédits

intérieurs (en millions de Frw)

53

TABLE DES MATIERES

DEDICACE.........

ii

REMERCIEMENTS

iii

LISTE DES SIGLES ET ABREVIATIONS

iv

LISTE DES TABLEAUX

vi

LISTE DES GRAPHIQUES

vii

TABLE DES MATIERES

viii

INTRODUCTION GENERALE

1

1. CHOIX ET INTERET DU SUJET

1

2. DELIMITATION DU SUJET

2

3. PROBLEMATIQUE

2

4. HYPOTHESES DE RECHERCHE

5

5. OBJECTIFS DU TRAVAIL

5

6. METHODOLOGIE DE LA RECHERCHE

5

6.1 Techniques

5

6.1.1Technique documentaire

6

6.1.2 Technique d'interview

6

6.2 Méthodes

6

6.2.1 Méthode historique

6

6.2.2 Méthode statistique

7

6.2.3 Méthode comparative

7

6.2.4 Méthode analytique

7

7. SUBDIVISION DU TRAVAIL

7

CHAPITRE I. GENERALITES SUR

L'INTERMEDIATION ET LA LIBERALISATION FINANCIERES

9

1.1. INTERMEDIATION FINANCIERE

9

1.1.1. Définition de l'intermédiation

financière

9

1.1.2 Approche théorique de

l'intermédiation financière

10

1.1.3. Différents types

d'intermédiation financière

11

1.1.3.1 Intermédiation du bilan

12

1.1.3.2 Intermédiation de marché

13

1.1.4 Différents types

d'intermédiaires financiers

14

1.1.4.1 Etablissements de crédit

habilité à traiter toutes les opérations de banque

14

1.1.4.2 Autres institutions prestataires de

services d'investissement.

15

1.1.4.3 Trésor public

16

1.2 INTERMEDATION FINANCIERE DES BANQUES

16

1.2.1 Définition de l'intermédiation

financière des banques

17

1.2.2 Activités d'intermédiation

bancaires

18

1.2. 2.1 Collecte de l'épargne

18

1.2.2.2 Octroi des crédits et

création de la monnaie

19

1.3 LIBERALISATION FINANCIÈRE

19

1.3.1 Fondement théorique de la

libéralisation financière

20

1.3.2 Caractéristiques de la

libéralisation financière

21

1.3.2.1 Libéralisation des taux

d'intérêt

22

1.3. 2.2 Libéralisation du secteur

financier

22

1.3.3 Effets de la répression

financière

23

CHAPITRE II. REFORME DU SECTEUR FINANCIER

AU RWANDA

24

2.1 SYSTEME FINANCIER RWANDAIS

24

2.1.1 Banques créatrices de monnaie

25

2.1.2 Institutions financières

bancaires

25

2.1.3 Institutions financières non

bancaires

26

2.2 POLITIQUE MONETAIRE AVANT LA REFORME

FINANCIERE

26

2.2.1 Mise en place de la politique

monétaire

28

2.2.2 Instruments de la politique monétaire

avant la reforme

29

2.2.2.1 Plafonnement des crédits

29

2.2.2.2 Taux d'intérêt

29

2.2.2.3 Taux de refinancement

30

2.2.2.4 Rémunération de

l'épargne

32

2.2.1.5 Allocation sectorielle des

crédits

32

2.2.3 Prédominance des banques

publiques

33

2.2.4 Régulation prudentielle

33

2.2.5 Faible profondeur financière

34

2.2.7 Sous-capitalisation des banques

35

2.2.8 Accumulation des actifs non

performants

36

2.2.9 Manque de transparence

37

2.2.10 Services financiers de mauvaise

qualité

37

2.3 REFORME DU SECTEUR FINANCIER AU RWANDA

38

2.3.1 Reforme du cadre légal et

réglementaire

38

2.3.2 Activité de supervision

39

2.3.3 Relations avec les banques et autres

institutions financières

40

2.3.4 Libéralisation

financière

41

2.3.4.1. Libéralisation des taux

d'intérêt et suppression de l'allocation sectorielle des

crédits

41

2.3.4.2 Mise en place de réserves

obligatoires

42

2.3.4.3 Émission de bons du Trésor et

marché monétaire

43

2.3.5 Adoption de nouvelles lois bancaires

44

2.3.5.1 Dispositif de régulation

prudentielle

44

2.3.5.2 Restructuration des banques

45

2.3.5.3 Apurement des arriérés de

l'État

45

2.3.5.4 Recouvrement des créances

douteuses

45

2.3.5.5 Restructurations bancaires

45

2.3.6 Réforme des systèmes et des

moyens de paiement

46

2.3.7 Conditions requises pour la réussite

de la libéralisation financière u Rwanda

46

CONCLUSION PARTIELLE

48

CHAPITRE III. INCIDENCE DE LA

LIBERALISATION FINANCIERE SUR LE DEVELOPPEMENT DU SYSTEME BANCAIRE AU

RWANDA

49

3.1 EFFETS DE LA LIBERALISATION FINANCIERE SUR

L'INTERMEDIATION BANCAIRE

49

3.1.1 Diversification des modalités de

financement et la baisse des taux

49

3.1.2 Diversification de l'activité

bancaire

54

3.1.2.1 Marchéisation des conditions

bancaires

55

3.1.2.2 Développement des activités

hors-bilans

55

3.2 ACTIVITES BANCAIRES A L'EPOQUE DES

CHANGEMENTS

59

3.2.1 Accélération de la

concurrence

59

3.2.2 Accélération de la

concentration bancaire

60

3.2.3 Evolution des moyens de paiement

bancaires

61

3.2.3.1 Cash

62

3.2.3.2 Instruments scripturaux

62

3.2.4 Evolution de la rentabilité des

banques commerciales et les nouveaux revenus

63

3.2.5 Restructuration de l'industrie bancaire au

Rwanda

64

3.3 CONCLUSION PARTIELLE

66

CONCLUSION GENERALE

67

BIBLIOGRAPHIE

71

ANNEXES

INTRODUCTION GENERALE

1. CHOIX ET INTERET DU SUJET

Le monde actuel est gouverné par l'économie du

marché ; cette économie est caractérisée par

une concurrence accrue entre les acteurs économiques et

l'assouplissement du contrôle du pouvoir public sur l'économie.

Le système financier n'est pas épargné

à cette situation. On assiste depuis un certain temps à un

changement radical du comportement des banques nationales face aux banques

commerciales ; notamment en adoptant la stratégie de la

libéralisation financière.

C'est dans ce cadre que la BNR a, depuis 1995, adopté

la libéralisation financière qui a permis le passage au Rwanda de

la situation de la finance dirigée vers la finance

libéralisée. Cette situation exerce un effet important du point

de vue du fonctionnement et du résultat sur les banques commerciales,

surtout dans leurs activités d'intermédiation bancaire.

Dans cette étude, nous nous proposons d'examiner

à travers une revue de la littérature sur les concepts de

l'intermédiation financière des banques et de la

libéralisation financière, afin de mettre en évidence

l'impact que cette libéralisation exerce sur l'intermédiation

bancaire au Rwanda, ce qui justifie le choix de ce sujet.

L'intérêt personnel de ce travail consiste au

fait qu'il nous a permis de mieux comprendre non seulement le processus de

libéralisation mais également l'impact de la

libéralisation financière sur l'intermédiation bancaire au

Rwanda.

L'intérêt communautaire de ce travail

réside dans le fait que les résultats issus de cette recherche

pourront servir de guide aux différents acteurs concernés dans

leur prise de décision pour une amélioration non seulement de la

qualité de la libéralisation mais aussi, des résultats de

l'intermédiation bancaire.

2. DELIMITATION DU SUJET

Notre étude est délimitée dans le

domaine, dans le temps et dans l'espace.

Dans le domaine : notre travail relève du domaine

de la macroéconomie monétaire.

Dans l'espace : l'espace considéré est le

Rwanda.

Dans le temps : cette étude porte sur la

période allant de 1995 à 2007. Le choix de cette période

se justifie par le fait que c'est à partir de 1995 que les

réformes du secteur financier ont été effectivement mises

en place.

3. PROBLEMATIQUE

Au début de sa quatrième décennie de

développement, le Rwanda a changé de stratégie

économique, avec la mise en oeuvre, en novembre 1990, de son premier

Plan d'Ajustement Structurel. Les mécanismes du marché devaient,

alors, se substituer aux procédures de gestion administrative et ce,

aussi bien au niveau de la sphère réelle que dans le domaine

financier. Le contrôle direct opéré auparavant, de part et

d'autre, par les structures étatiques concernées était

donc appelé à disparaître, progressivement, et le libre jeu

de l'offre et de la demande devait permettre la détermination de

différents prix pratiqués au niveau de différents

marchés1(*).

Néanmoins, l'élan pris, à

l'époque, pour libérer l'économie et la finance du joug de

l'Administration et susciter, de part et d'autre, un surcroît

d'efficience et de compétitivité a dû être suspendu,

peu de temps après, suite aux événements tragiques qui ont

commencé, à l'époque, à secouer,

sérieusement, le pays et qui ont dégénéré,

en avril 1994, en un génocide2(*).

Au cours de cette période critique de l'histoire

récente du Rwanda, la politique monétaire a, toutefois, fait

l'objet d'une profonde mutation avec l'abandon, en avril 1992, de

l'autorisation préalable exigée, en matière de

crédit, et de l'accord de réescompte3(*).

Réactivé, en 1995, le courant de

libéralisation s'est, depuis, poursuivi fermement, prenant, même,

une nouvelle dimension, sur le plan financier, avec l'émergence

imminente de nouveaux instruments de la politique monétaire qui en ont

modifié l'essence même, lui conférant un caractère

indirect de plus en plus accentué4(*).

Donc, avant les années 1995, l'économie

était caractérisée par une économie d'endettement,

marqué par le contrôle de la BNR sur l'intermédiation

bancaire et la faiblesse de l'activité économique, une

concurrence insuffisante entre institution financière où les

circuits de financement et de collecte de l'épargne sont

étroitement cloisonnés et spécialisés et un strict

contrôle par les autorités monétaires de la distribution du

crédit et des opérations financières avec

l'étranger.

Les inconvénients de ce système financier ont

commencé à se faire sentir à la fin des années

1980 : permissivité à l'égard de l'inflation,

coûts excessifs de l'intermédiation, faible efficacité dans

l'allocation des ressources. Cette situation va être totalement

bouleversé par un vaste mouvement de reformes entreprises à

partir des années 1980 par le déclenchement de la

libéralisation financière qui a commencé par la

dévaluation du francs rwandais jusqu'à lors

surévalué.

En effet, la libéralisation financière se

traduit par plusieurs phénomènes : une

accélération de l'innovation financière, une ample

déréglementation, une globalisation financière, etc. Ces

mutations constituent un processus continu qui modifie progressivement et en

profondeur les modes de circulation des fonds, les méthodes de

transferts de risque et la géographie financière.

La déréglementation et l'innovation ont

libéré des forces considérables qui continuent à

influencer le mode de fonctionnement des banques et leurs restructurations.

Tous les systèmes financiers semblent glisser d'un système

dominé par les banques, où la fonction principale des banques

était l'intermédiation financière, vers un système

ouvert et régulé par le marché.

Les conséquences sont nombreuses tant sur le plan

pratique que sur le plan théorique. L'intermédiation

déclinante qui se traduit par une diminution de son coût du fait

de l'accroissement de la pression concurrentielle à la suite de la

libéralisation financière. La banque est de plus en plus une

entreprise de service et de gestion des risques adossés au marché

financier.

Depuis, la libéralisation, nous observons au Rwanda des

changements dans le mode de financement de l'économie et nous venons

d'assister à l'ouverture du Marché des capitaux au Rwanda, ce qui

nous amène à dire que l'on fait un passage à

l'économie de marché des capitaux.

La libéralisation financière entraîne des

mutations sur le plan financier au Rwanda car la Banque Centrale n'exerce plus

le contrôle direct, ce qui amène les banques commerciales à

se concurrencer et par conséquent à négocier directement

avec les clients.

Nous tenterons d'analyser le phénomène de

mutation financière, les moteurs de son développement, en

répondant aux questions suivantes :

- Comment se manifeste la libéralisation

financière au Rwanda ?

- Quelle est l'incidence de la libéralisation sur la

sphère financière et spécialement sur l'activité

bancaire au Rwanda ?

4. HYPOTHESES DE RECHERCHE

Dans le cadre de ce travail, notre recherche est basée

sur les hypothèses suivantes :

- La libéralisation financière au Rwanda se

manifeste par le passage de la finance dirigée à la finance

libéralisée.

- La libéralisation financière a conduit

à l'amélioration des conditions de fonctionnement des banques

pour des résultats accrus.

5. OBJECTIFS DU TRAVAIL

Les objectifs de ce travail sont de :

- Mettre en évidence le processus de

libéralisation financière dans un contexte

d'intermédiation.

- Mettre en relief l'impact de la libéralisation

financière sur l'activité d'intermédiation bancaire.

6. METHODOLOGIE DE LA RECHERCHE

Pour mieux vérifier nos hypothèses et aboutir

à l'objectif assigné à ce travail, nous avons fait

recours à une méthodologie scientifique qui a conduit à

l'utilisation de plusieurs techniques et méthodes.

6.1 Techniques

La technique est définie par GRAWITZ M. comme

étant l'ensemble de moyens et de procédés qui permettent

au chercheur de rassembler des données et des informations sur son sujet

de recherche5(*).

6.1.1Technique documentaire

La technique documentaire nous a permis de disposer des

données et des informations utiles à partir de la consultation de

plusieurs sources écrites dont les ouvrages, mémoire, les

rapports et autres publications.

6.1.2 Technique

d'interview

Cette technique nous a aidé à récolter

les informations auprès des agents de la BNR chargés de la

définition et du suivi de la politique monétaire au Rwanda.

Egalement, cette technique nous a permis de nous entretenir avec les

fonctionnaires des banques commerciales en place afin de nous rendre compte de

la manière dont les décisions de la BNR sont mises en

exécution.

6.2 Méthodes

La méthode est définie comme étant un

ensemble ordonné de principes, règles et des opérations

intellectuelles permettant de faire l'analyse en vue d'atteindre un

résultat.6(*)

Après le dépouillement des données

recueillies, nous avons procédé à leur analyse. Quatre

méthodes ont retenu notre attention, à savoir la

méthode historique, la méthode statistique, la méthode

comparative et la méthode analytique.

6.2.1 Méthode historique

Cette méthode nous a permis d'analyser le processus de

la libéralisation financière dans le temps, ainsi que les

principaux événements qui ont conduit à son adoption au

Rwanda.

6.2.2 Méthode statistique

Cette méthode nous a permis de rassembler les

données, de les présenter sous forme de tableaux et graphiques

pour une ample analyse.

6.2.3 Méthode comparative

Cette méthode nous a été d'une grande

utilité car elle a permis de faire la comparaison entre les banques

commerciales en matière des influences de la libéralisation

financière sur l'intermédiation bancaire au Rwanda.

6.2.4 Méthode

analytique

Cette méthode nous a été

bénéfique dans l'analyse systématique de chaque

donnée et informations recueillies.

7. SUBDIVISION DU TRAVAIL

Après l'introduction générale, ce travail

a été subdivisé de la manière suivante :

Le premier chapitre est consacré aux

généralités sur la libéralisation et sur

l'intermédiation bancaire. En rapport avec l'intermédiation

financière, à la première section nous définissons

ce concept, puis présentons ses différents types, pour enfin

mettre en évidence les intermédiaires financiers. Dans la

deuxième section de ce chapitre, nous passons en revue la

littérature relative à l'intermédiation financière

des banques. Et la troisième section expose la notion de la

libéralisation financière.

Le deuxième chapitre parle de la libéralisation

financière au Rwanda. Pour cela, on parle du système financier

rwandais, de la politique monétaire avant la réforme ainsi que

celle en vigueur après la reforme financière. Enfin, nous

exposons les conditions requises pour la réussite de la

libéralisation financière.

Le troisième chapitre de ce travail analyse l'incidence

de la libéralisation financière sur le développement du

système bancaire au Rwanda. Dans cette optique, nous parlons dans un

premier temps des effets de la libéralisation sur

l'intermédiation bancaire, puis de l'activité bancaire à

l'époque de changements et enfin, nous formulons une conclusion

partielle.

Enfin, notre travail est clôturé par une

conclusion générale et quelques suggestions.

CHAPITRE I. GENERALITES SUR L'INTERMEDIATION ET LA

LIBERALISATION FINANCIERES

Dans ce chapitre, nous présentons dans une

première section la revue de la littérature en rapport avec le

concept de l'intermédiation financière, dans une deuxième

section nous mettons en relief l'intermédiation financière des

banques, et dans une troisième nous parlons de la libéralisation

financière.

1.1. INTERMEDIATION FINANCIERE

Après avoir donné la définition de

l'intermédiation, nous parlons de l'approche théorique de

l'intermédiation financière, de ses types et de différents

intermédiaires financiers.

1.1.1. Définition de l'intermédiation

financière

La fonction de l'intermédiation financière est

l'opération qui consiste à assurer la liaison entre des agents

non financiers ayant une capacité de financement appelés offreurs

avec d'autres agents non financiers ayant un besoin de financement

appelés emprunteurs, afin de réaliser l'équilibre

épargne-investissement. En effet « l'intermédiation

vise à faire coïncider les choix de portefeuilles de deux types des

agents non financiers, les emprunteurs et les prêteurs7(*) » ; ceci par le

biais d'un organisme appelé intermédiaire financier qui a pour

fonction de recueillir des fonds des agents à excèdent de

ressources et les transforment auprès des agents à déficit

de financement.

Les agents à déficit de financement remettent en

échange de la monnaie perçue sous forme d'emprunt ou d'avance,

des reconnaissances des dettes, ou titres de la dette primaire (valeurs

mobilières, hypothèques, cautions, etc.)

Les prêteurs initiaux (déposants,

épargnants) reçoivent des intermédiaires financiers

monétaires ou non monétaires des rémunérations

(taux d'intérêt) ou des titres de la dette secondaire (livret

d'épargne, carnet de pot, bon de caisse, valeur de

Sociétés d'Investissement à Capital Variable

« SICAV »)8(*).

1.1.2 Approche théorique de

l'intermédiation financière

Jusqu'aux années cinquante, la théorie

n'intégrait pas véritablement les banques et les institutions de

crédits du fait que les agents interviennent de manière

décisive dans la transmission de l'épargne à

l'investissement ainsi que dans la création monétaire.

La mise en évidence théorique de

l'intermédiation financière s'est faite, à la fin des

années cinquante, à partir de l'étude d'une

économie de marchés financiers. Les travaux de pionniers de

R.W.Gold Smith en 1955 et de J.G.Gurley et E.S.Shaw en 1955 et 1956 font

ressortir la montée de l'institutionnalisation du processus de

l'intermédiation financière dans l'économie

américaine.

Dans une approche beaucoup moins récente Gold Smith

s'est interrogé sur les raisons de la complexité croissante des

systèmes financiers des économies contemporaine.

Néanmoins, cette approche n'a pas permis d'expliquer ni de justifier la

prolifération des intermédiaires financières dans les

économies en développement9(*).

Cette justification sera, par ailleurs fournis par Gurley et

Shaw (1960) dans « Money in a theory of finance10(*) » qui, pour la

première fois, analysèrent des institutions financières

par rapport à leur fonction d'intermédiation en s'interrogeant

sur le processus de financement de l'activité économique.

En fait, la notion d'intermédiation financière a

connu une profonde mutation dans le temps suivant les définitions et les

interprétations des théoriciens et des praticiens.

En général, les économistes ont repris la

terminologie anglo-saxonne, développée par Gurley et Shaw,

à savoir « Intermédiation », qui est

définis comme le processus d'ajustement des besoins et des

capacités de financement par l'intervention d'un agent

spécifique, l'intermédiaire financier, dont le rôle

consiste à collecter l'épargne des prêteurs ultimes par

émission des titres indirects en vue de financer les emprunteurs ultimes

par acquisition des titres primaires11(*).

Le modèle d'intermédiation financière de

Gurley et Shaw a sans doute présenté l'expression

théorique la plus synthétique de l'intermédiation et leur

cadre conceptuel demeure actuel et suscite même un regain

d'intérêt avec le développement des marchés. Ce

cadre est construit à partir de la distinction entre finance directe et

finance indirecte.

Sur la très longue période, l'évolution

de la structure financière de l'économie semblerait

marquée à la fois par un glissement de la finance directe vers la

finance indirecte de l'activité bancaire traditionnelle de crédit

et de création monétaire (désintermédiation

bancaire) au profit de la gestion collective de l'épargne.

1.1.3. Différents types d'intermédiation

financière

D'après l'approche de Gurley et Shaw, il s'avère que l'intermédiation

financière monétaire ou non monétaire est une

intermédiation de bilan qui engage d'une part les éléments

du passif de l'intermédiaire (capital + ressources de

dépôts, de souscription, de primes ou de titres) et investi

d'autre part, les éléments de l'actif de ce même

intermédiaire.

Il est vrai que le développement des marchés de

capitaux, des produits et l'émanation de la

déréglementation et la dérégulation ont totalement

transformé la notion classique d'intermédiation de bilan (finance

indirecte) où l'on parle davantage d'intermédiation de

marché (finance directe) au niveau de la bourse des valeurs

mobilières, au niveau du marché monétaire, courtage,

négoce...

De manière générale,

l'intermédiation financière est l'activité

développée par les agents financiers qui s'interposent pour

faciliter l'adéquation en quantité de l'offre à la demande

de capitaux. On distingue donc deux types d'intermédiation à

savoir : l'intermédiation du bilan : intermédiation

active, finance indirecte et l'intermédiation du

marché : intermédiation passive, finance directe.

1.1.3.1 Intermédiation du bilan

L'intermédiation comporte une fonction de

transformation de titres, ce qui affecte nécessairement le bilan de

l'intermédiaire, d'où l'expression

d'« intermédiation de bilan ».

Le financement intermédié, ou finance indirecte,

fait intervenir par définition des institutions ad hoc - les

institutions financières - pour servir d'intermédiaire entre les

agents à besoin de financement et ceux à capacité de

financement. Les institutions financières émettent des titres

secondaires au bénéfice des seconds (les agents à

capacité de financement cherchent par acquisition de ces titres -

« courts » et peu risqués - à rentabiliser

leur épargne liquide) pour collecter les ressources nécessaires

au financement des titres primaires offerts par les premiers (les agents

à besoin de financements).

En effet, les intermédiaires financiers n'ont pas un

rôle passif dans l'économie, leur rôle ne consiste pas

seulement à mettre en contact les offreurs et les demandeurs, mais

à réaliser un équilibre entre eux.

D'une façon plus précise, le rôle bancaire

consiste à l'acquisition des titres de « dette

primaire » (actions, obligations) des agents à besoin de

financement en émettant en contrepartie des titres de « dette

secondaire ». Les firmes ainsi que l'Etat préfèrent

s'endetter auprès des banques et autres institutions financières

spécialisées dans les prêts. Les banques, qui prennent la

décision de prêter, se refinancent couramment sur le marché

interbancaire ou auprès de la banque centrale. Cette dernière ne

rationne pas le volume de refinancement, mais l'offre du taux

d'intérêt qu'elle fixe en fonction de son objectif de taux et / ou

de réserves de change.

Il s'agit, donc, d'une économie d'endettement où

prédomine la finance indirecte. Cette économie peut être

définie de manière stricte « comme étant une

économie dans laquelle les agents non financiers ont une faculté

d'emprunt auprès des banques commerciales, qui ont à leur tour la

même faculté auprès de la banque

centrale » .Dès lors, le taux d'intérêt de

la monnaie centrale joue un rôle directeur. Ce taux monétaire est

inférieur au taux d'intérêt naturel (taux

d'intérêt qui serait dans une économie de marché

financier).

1.1.3.2 Intermédiation de marché

Le financement de marché, ou finance directe,

amène les agents à besoin de financement à offrir, en

contrepartie des capitaux qu'ils demandent, des titres au

bénéfice des agents qui sont à la recherche de placements

longs et risqués pour leur capacité de

financement.

L'intermédiation peut être passive en ce sens que

le rôle de l'intermédiaire financier se limite à aider les

agents en besoin de financement à trouver les agents en capacité

de financement pour écouler les titres que les premiers désirent

offrir à long ou court terme aux seconds. C'est

« l'intermédiation de marché ».

Dans une économie de marché où

prédomine la finance directe, les banques jouent le rôle de

courtier pour faciliter l'émission des dettes sur le marché

primaire (qui est le véritable mécanisme de la finance directe,

c'est à dire d'approvisionnement des entreprises en capitaux nouveaux

par le biais d'émission des titres) et les reclassements des

portefeuilles des investisseurs sur le marché secondaire (marché

qui permet aux propriétaires des titres cotés et uniquement

à eux d'échanger ces titres contre de la monnaie donc d'assurer

leurs liquidités).

Deux principales modalités de la finance directe sont

présentées pour lever les fonds sur le marché

financier ; à savoir, les actions et les obligations. Ces

dernières sont des titres différents, souvent négociables

(achat, vente).

Les actions représentent une

fraction du capital d'une société. Ce sont des titres à

revenu variable. Le prix d'une action diffère de la valeur nominale du

titre et se fixe sur le marché selon la loi d'offre et de la demande.

Les obligations sont des titres de

créance provenant d'un emprunt à long terme réalisé

par une société non financière, une institution

financière ou une administration publique. Elles peuvent être

à taux fixe où à taux variable et d'une durée de 7

à 15 ans généralement. Ces nouveaux titres sont

disponibles auprès des banques et des établissements financiers

et sont directement vendus par eux.

Après avoir présenté les deux types

d'intermédiation, on peut les récapituler comme ainsi :

- Fonction de négociation l'intermédiaire

financier est un simple courtier ; il est un acteur auxiliaire de la

finance directe. « Intermédiation de

marché »

- Fonction de transformation l'intermédiaire financier

est un acteur central de la finance indirecte.

« Intermédiation de bilan »

1.1.4 Différents types d'intermédiaires

financiers

Les intermédiaires financiers sont en fait les

établissements de crédit, les institutions prestataires de

services d'investissement, et le trésor public.

1.1.4.1 Etablissements de crédit habilité

à traiter toutes les opérations de banque

Au premier rang des intermédiaires financiers, les

établissements de crédit collectent l'essentiel de leurs

ressources sous forme de dépôts et emploient les fonds ainsi

recueillis à l'achat de titres et l'octroi de crédit. Ces

établissements qui forment l'essentiel du système

bancaire « sont des personnes morales qui effectuent à

titre de profession habituelle des opérations de

banque »12(*).

1.1.4.2 Autres institutions prestataires de services

d'investissement.

On cite parmi ces institutions les

sociétés financières, les sociétés

financières spécialisées et les entreprises

d'investissement.

1. Sociétés

financières

Les sociétés financières sont des

établissements de crédit qui sont créés par des

institutions bancaires pour étendre leurs activités dans des

domaines particuliers, soit par des entreprises commerciales ou industrielles

pour effectuer le financement des achats de leurs produits. Elles effectuent

des opérations de crédit de court et de long termes avec des

ressources propres ou empruntées sur le marché des capitaux.

Elles n'ont pas accès aux dépôts du public à vue ou

à moins de deux ans de terme.

2. Institutions financières

spécialisées

Les institutions financières spécialisées

dans des crédits sectoriels bonifiés, comme les

sociétés de développement régional et le

Crédit Foncier de France, sont des établissements de

crédit auxquels l'Etat a confié une mission

d'intérêt public. Ne pouvant pas recevoir de dépôts

à vue et à moins de deux ans de terme, elles sont essentiellement

alimentées par des emprunts à long terme qu'elles lancent sur le

marché obligataire et elles accordent généralement des

crédits de long terme.

3. Entreprises d'investissements

Les entreprises d'investissement sont habilitées

à assurer des services d'investissements qui concernent des

opérations sur titres. Elles sont formées par les

sociétés de bourse, des agents du marché interbancaire et

des sociétés de gestion de portefeuille.

1.1.4.3 Trésor public

Le trésor public est l'expression financière de

l'Etat. Il est le caissier des administrations publiques dont il assure les

encaissements et les décaissements, et leur banquier. En tant que

banquier, le Trésor exerce les fonctions d'un intermédiaire

financier. Ces ressources proviennent donc de la création

monétaire effectuée par le Trésor ou à son

bénéfice et de l'épargne des agents non financiers qui, en

tant que prêteurs ultimes, souscrivent les titres émis par le

Trésor. Le Trésor utilise ces ressources pour agir sur le

financement de long terme et sur le développement économique.

1.2 INTERMEDATION FINANCIERE DES BANQUES

Le système financier bancaire fonctionne selon les

principes d'une économie d'endettement. Cette organisation se modifie

progressivement à la suite d'un ensemble de réformes

financières qui favorisent l'essor d'une économie de

marché financier.

Cette évolution est caractérisée par le

développement des marchés des capitaux qui incite les entreprises

non financières à recourir au financement par émission des

titres et les banques à faire appel à un marché

monétaire largement ouvert à tous les agents. Elle est

également marquée par une désintermédiation qui se

traduit par une baisse de l'importance des crédits bancaires dans le

financement global de l'économie. Mais ce mouvement n'implique pas un

affaiblissement sensible de l'intermédiation financière. En

effet, l'expansion des marchés des capitaux suscite une diversification

de l'intermédiation financière assurée par les

établissements de crédit et l'émergence de nouveaux

intermédiaires.

1.2.1 Définition de l'intermédiation

financière des banques

Selon l'approche classique de Gurley et Shaw (1960) ; la

banque est définie comme un intermédiaire financier

monétaire. L'activité principale de la banque est

l'intermédiation entre les agents à excédent de ressources

et les agents à déficit de financements, recevant des premiers

des dépôts liquides à vue ou à terme contre

rémunération, et octroyant aux deuxièmes des

crédits rémunérés à taux

d'intérêt débiteurs largement supérieur aux taux

d'intérêt créditeurs dont bénéficient les

déposants.

Selon Jean Pierre Paratat ; les intermédiaires

financiers bancaires peuvent être définis comme des

établissements bancaires qui collectent des ressources

dégagées pour des particuliers, des entreprises ou des pays

extérieurs à la métropole et les émettent à

la disposition d'autre particulier, entreprises ou pays extérieurs

à la métropole pour la couverture de leurs besoins de

financement13(*)».

De leur coté, Towsend (1979), Diamand et Dybing (1983)

et autres, insistent sur la particularité et l'importance des banques

dans le financement de l'économie « leur rôle

spécial décrit la réalité qu'elles fournissent la

liquidité pour leurs clients pour financer leurs projets

d'investissements14(*) ».

De ce fait, les banques jouent un rôle

d'intermédiation financière monétaire, par l'acceptation

de dépôts à vue et à terme et leur transformation

sous forme de crédits et d'engagements envers les emprunteurs.

Pour mieux comprendre la notion d'intermédiation

bancaire on doit présenter les activités d'intermédiation

d'une banque et les risques inhérents à ces activités et

la manière de les gérer.

1.2.2 Activités d'intermédiation

bancaires

Les établissements bancaires et assimilés ont

des activités très diversifiées. Ils exercent des

fonctions traditionnelles d'intermédiaires qui se traduisent par les

opérations de banque avec leurs clients.

On parle d'intermédiation bancaire pour désigner

la fonction remplie par les banques comme intermédiaires financiers.

Elle consiste à collecter les disponibilités sous forme

d'épargne et de dépôts auprès des agents

économiques et à accorder des crédits15(*).

1.2. 2.1 Collecte de l'épargne

Pour pouvoir exercer sa principale activité, à

savoir la distribution du crédit et la création de la monnaie, la

banque commerciale a besoin de collecter des ressources qui prennent souvent la

forme de dépôts à vue et à terme, de compte

d'épargne et de bon de caisse et les certificats de

dépôt.

Les comptes à vue constituent

des ressources « gratuites » c'est-à-dire non

rémunérée par des intérêts mais

génèrent un coût de réseaux et de gestion des moyens

de paiement.

Les comptes à terme, les bons de caisses et les

certificats de dépôts sont des ressources

théoriquement stables, mais en réalités, souvent volatiles

lors des arrivées d'échéances et surtout coûteuses

(taux proche de celui du marché monétaire) car elles sont

concurrencées par les sociétés d'investissement à

capital variable (SICAV) et les fonds communs de placement monétaire

(FCP) ou de trésorerie.

Les comptes d'épargne (livret,

épargne-logement) sont des ressources à vue mais

structurellement stables et peu rémunérées.

Très souvent, les ressources collectées par la

banque ne suffisent pas pour couvrir les crédits accordés. Dans

ce cas, la banque est obligée de se procurer le complément sur le

marché monétaire.

1.2.2.2 Octroi des crédits et création de la

monnaie

Il s'agit de l'activité la plus importante de la banque

commerciale. Le crédit se fait essentiellement par le biais de

l'escompte : opération qui consiste pour la banque à

acquérir des actifs financiers en contre partie du crédit qu'elle

consomme. Les crédits bancaires bénéficient aux

particuliers pour le financement de l'habitat et de la consommation et aux

entreprises non financières pour le financement des achats

d'équipements, de la trésorerie et des opérations

d'exportation.

Chaque fois qu'il y a un crédit consenti, il correspond

à une création de monnaie scripturale nouvelle par la banque.

Les crédits distribués par les banques sont

différenciées selon plusieurs critères : la

durée, l'objet, la forme et le bénéficiaire.

L'intermédiation bancaire apparaît dans le bilan

des banques de la manière suivante : les dépôts de la

clientèle dans le passif et les crédits consentis dans

l'actif.

1.3 LIBERALISATION FINANCIÈRE

Les travaux sur le rôle du système financier dans

le développement financier ont été dominés par

l'approche néoclassique de la libéralisation financière

initié par Mc kinnon et Show (1973). Ces deux auteurs présentent

la libéralisation du secteur financier comme moyen efficace et simple

pour accélérer la croissance économique des pays en voie

de développement. Cette théorie trouve rapidement un écho

favorable, tant auprès des grands organismes internationaux (FMI, Banque

Mondiale) qu'auprès de certains pays en voie de développement.

Elle séduit par la simplicité de sa mise en oeuvre. Dès la

fin des années 70, un certain nombre de pays d'Amérique Latine

(Argentine, Chili, Uruguay) mettent en place une politique de

libéralisation financière. Des pays du Sud-Est Asiatique

(Corée du sud, Taiwan) leur emboîtent le pas au début des

années 80.

Dans cette section nous analysons dans un premier point les

fondements théoriques de la libéralisation financière,

dans un deuxième point le processus de la libéralisation

financière et dans un troisième, les conséquences

provoquées par cette libéralisation.

1.3.1 Fondement théorique de la

libéralisation financière

Depuis les années 70, les pays en voie de

développement souffrent de certains déséquilibres et de

certaines difficultés d'ordre économique et social dues pour

certains économistes à l'intervention massive de

l'état.

L'interventionnisme étatique est apparu dans les

économies capitalistes développées à la suite de la

grande crise 1929 lors du grand crash boursier. Tout au long de la

période ayant précédé cette crise, leur

fonctionnement économique était basé sur le principe de

l'autorégulation. L'Etat n'exerce aucun contrôle et aucune

fonction régulatrice sur l'économie.

De ce fait, l'état de crise était

attribué à l'incapacité du marché d'assurer une

autorégulation permettant un équilibre de plein emploi. Dans ce

cadre, selon la théorie de Keynes, l'Etat est appelé à

jouer un rôle central dans le processus de régulation et constitue

le stimulant et le moteur du développement et de la croissance

économique.

En revanche, les tenants du libéralisme (les

thèses libérales : Mc kinnon Show et Fry) ont trouvé

dans l'intervention massive de l'état des difficultés et des

déséquilibres majeurs affectant l'économie capitaliste

depuis 1970, d'où la nécessité du désengagement

total de l'Etat et de l'abondant de toutes formes d'institutionnalisme et de

toute structure de réglementation de l'activité

économique. Il s'agit en effet du passage d'une économie

basée sur le contrôle de l'Etat à une économie de

marché. Ce passage s'inscrit dans le cadre d'un processus de

libéralisation.

En effet, le succès de la libéralisation

financière n'est pas surprenant car depuis les années 1960 et les

travaux de Gurley et Shaw (1960) et de Goldsmith (1969), la communauté

économique « attendait » un instrument

théorique solide pour justifier la liaison entre le développement

financier et le développement réel dans les pays en voie de

développement.

1.3.2 Caractéristiques de la

libéralisation financière

Globalement la situation de la répression

financière est définie par :

- Un plafonnement des taux d'intérêt nominaux qui

peuvent entraîner des taux réels négatifs avec un effet

défavorable sur l'épargne financière et les

décisions d'investissement.

- Un contrôle quantitatif et une allocation

sélective du crédit vers les secteurs de production, les

régions où les activités considérées par le

gouvernement comme prioritaires (souvent à des taux

d'intérêt préférentiels).

- Des réserves obligatoires minimums constituées

sur les dépôts bancaires qui peuvent varier selon les instruments

financiers et les institutions financières permettant à l'Etat de

financer son déficit budgétaire à faible coûts.

- Un contrôle direct par l'Etat d'une partie du

système bancaire avec des décisions de prêts guidées

par des facteurs politiques plutôt que par des considérations

d'efficacité.

- Une allocation forcée des actifs ou des prêts

aux secteurs publics par les banques privées commerciales. Un exemple

courant est l'utilisation des ratios de liquidités qui obligent les

banques à détenir une proportion donnée de leurs actifs

sous la forme de dette publiques.

Cette répression financière, selon Mc kinnon et

Shaw et leurs héritiers conduit à un ralentissement de la

croissance économique.

Comme le soulignent Dornbush et Reynoso (1989)16(*), une économie

financièrement réprimée se caractériserait par le

fait que les canaux d'épargne sont souvent

sous-développés et où le rendement de l'épargne est

négatif et instable ; les intermédiaires financiers qui

collectent l'épargne n'assurent pas une allocation optimale de celle-ci

grâce à des moyens compétitifs ; les entreprises sont

découragées à investir parce que des mauvaises politiques

financières réduisent le rendement.

1.3.2.1 Libéralisation des taux d'intérêt

Fisher et Smaoui (1997)17(*) constatent que la suppression des contrôles des

taux d'intérêt est considérée comme étant

l'événement central de la libéralisation

financière. La suppression du contrôle des taux

d'intérêt dans les pays caractérisés par une

répression financière s'est traduite par une hausse des taux

d'intérêt.

Les taux d'intérêt de la plupart des pays ont

été libéralisés et ne sont plus

déterminés administrativement. La libéralisation des taux

d'intérêt peut être procédée en deux

étapes : la première consiste à libéraliser

les taux créditeurs, la deuxième consiste à

libéraliser les taux débiteurs.

Plusieurs pays ont depuis la fin des années 80 et

début des années 90 entrepris des programmes de

libéralisation du secteur financier pour introduire les forces du

marché ; réduire la domination du secteur public sur les avoirs

et les engagements bancaires ; accroître la concurrence ; et relever

l'efficacité. Ces mesures qui ont été le plus souvent

accompagnées par la restructuration et la recapitalisation, ont

amélioré la réglementation dans le but de

réhabiliter les systèmes bancaires en crise.

1.3.3 Effets de la répression

financière

On peut aussi résumer ainsi les effets de la

répression financière : Si l'Etat fixe arbitrairement les

taux d'intérêt réels (via la fixation des taux

d'intérêt nominaux servis et/ou demandés par les banques)

au dessous de leurs valeurs d'équilibre de marché, il

réduit la croissance économique dans la mesure où cela

réduit la quantité de fonds disponibles pour l'investissement via

la baisse des dépôts bancaires et que cela affecte la

quantité de l'investissement via la modification de comportement des

intermédiaires financiers. Comme le souligne Shaw, « les

plafonnements effectifs à la baisse des taux créditeurs

réels intensifient l'aversion pour le risque et la

préférence pour la liquidité des intermédiaires.

CHAPITRE II. REFORME DU

SECTEUR FINANCIER AU RWANDA

Ce chapitre décrit le processus de réforme ayant

eu lieu au Rwanda. La première section est consacrée à la

description du système financier rwandais. Ensuite, nous exposons dans

une deuxième section les politiques monétaires et

financières en vigueur avant les réformes. Enfin, nous exposons

dans une troisième section les politiques monétaires et

financières appliquées depuis la reforme.

2.1 SYSTEME FINANCIER

RWANDAIS

A la reprise de l'activité économique au Rwanda

après la guerre et le génocide de 1994, il est apparu que la

situation de la plupart des établissements financiers, notamment celle

des banques, était gravement compromise. C'est ainsi qu'en 1996, un

audit des trois banques commerciales qui étaient en place avant 1994 et

de la Banque Rwandaise de Développement a été

effectué en vue de procéder à l'évaluation de leur

portefeuille - crédit et de leur situation financière.

Les résultats de ces évaluations ont conduit

à l'établissement de plans de redressement allant jusqu'à

3 ans pour les banques dont la situation présentait des insuffisances de

provisions et de fonds propres.

Pour conforter la position financière des banques

commerciales, sur recommandation de la Banque Nationale du Rwanda, le

Gouvernement a pris la décision de défiscaliser, à partir

de 1996 et pour une période de 3 ans, les provisions constituées

pour les créances douteuses, litigieuses et contentieuses.

Le problème des institutions financières en

difficulté, voire en faillite virtuelle, a fait l'objet d'une vigilance

particulière. A cet égard, la liquidation de la Caisse d'Epargne

du Rwanda a été décidée.

Les institutions financières au Rwanda se repartissent

en trois catégories à savoir les banques créatrices de

monnaie, les institutions financières bancaires et les institutions

financières non bancaires.

2.1.1 Banques

créatrices de monnaie

1. Banque de Kigali (BK) avec 6 agences dans les Chefs-lieux

des préfectures de Butare, Cyangugu, Gisenyi, Gitarama et Ruhengeri

ainsi qu'à Rwamagana dans la Préfecture de Kibungo ;

2. Banque Commerciale du Rwanda (BCR) avec 5 agences dans les

chefs-lieux des préfectures de Butare, Cyangugu, Gisenyi, Ruhengeri et

Byumba.

3. Banque de Commerce, de Développement et d'Industrie

(BCDI) avec 4 agences à Gisenyi, Nyagatare, Kacyiru et Nyarugenge.

4. Banque Continentale Africaine au Rwanda (BACAR) avec 3

agences aux chefs-lieux des préfectures de Kibungo, Kibuye et

Ruhengeri ;

5. Banque à la Confiance d'Or (BANCOR).

2.1.2 Institutions

financières bancaires

- Union des Banques Populaires du Rwanda (UBPR) avec un

réseau de 136 banques locales à travers tout le pays ;

- Banque Rwandaise de Développement (BRD) ;

- Caisse Hypothécaire du Rwanda ;

Il existe différentes coopératives

d'épargne et de crédit, dont les quatre principales oeuvrant dans

la capitale sont : la Coopérative d'Epargne et d'Entraide pour

Salariés (CEPES), l'Union des Caisses des Travailleurs (UCT), la

Coopérative d'Epargne et de Crédit -TSIMBURA (COOPEC-TSIMBURA) et

la Coopérative d'Epargne et de Crédit de Duterimbere

(COOPEDU).

Cette dernière catégorie qui n'était pas

jusqu'ici soumise à la supervision de la Banque Nationale du Rwanda, le

sera à l'avenir en vertu de la nouvelle loi bancaire, selon les

modalités à définir par la Banque Nationale du Rwanda.

2.1.3 Institutions

financières non bancaires

ü Caisse Sociale du Rwanda (CSR) ;

ü Société Nationale d'Assurance du Rwanda

(SONARWA) avec 6 agences a Butare, Rwamagana,Cyangugu, Gisenyi, Gitarama et

Ruhengeri ;

ü Société Rwandaise d'Assurance (SORAS)

avec 4 agences à Gitarama, Butare, Cyangugu et Rwamagana et,

ü Compagnie Générale d'Assurance du Rwanda

(COGEAR).

Ces 4 institutions, une société de

sécurité sociale et trois sociétés d'assurance, ne

seront pas régies par la future nouvelle loi bancaire.

2.2 POLITIQUE MONETAIRE AVANT

LA REFORME FINANCIERE

Lorsque le Rwanda a recouvré sa souveraineté

monétaire, l'environnement économique et social

prédominant n'était pas de nature à favoriser la

réalisation d'une gestion autonome, à l'échelle

micro-économique, du moins dans les secteurs à risques

élevés. C'était le cas, notamment, des activités

à caractère financier dont l'état de fonctionnement est

déterminant pour le reste de l'économie. En effet, si son repli

freine l'expansion souhaitée de l'appareil de production, en quête

des moyens de financement nécessaires à la mise en oeuvre de ses

capacités disponibles et à la consolidation de leur

étendue, tout développement disproportionné de son

activité constitue une source éventuelle de dérapages

susceptibles d'affecter, substantiellement, et, peut-être même,

durablement, les équilibres globaux et mettre, en conséquence, le

pays à très rude épreuve.

Lorsque la Banque Nationale du Rwanda a été mise

en place, au mois de mai 1964, le système financier en activité

était encore à l'état embryonnaire et ne pouvait donc

répondre, convenablement, aux besoins réels exprimés, sur

le plan financier, par une économie en état d'effervescence. Il

était, surtout, incapable de procéder à un partage

sectoriel judicieux d'une épargne très insuffisante, tout en

évitant le recours à une création monétaire ex

nihilo excessive, en l'absence de directives claires et précises

émanant des autorités publiques. Celles-ci constituaient, en

effet, la seule entité capable de cerner l'oeuvre de

développement à entreprendre dans le pays, sur les plans

économique et social, d'apprécier à sa juste valeur

l'enveloppe financière requise, à cet effet, et d'en assurer

l'allocation souhaitée, compte tenu des objectifs recherchés

à l'échelle macro-économique.

Dans ce contexte et en vue de placer, résolument,

l'activité bancaire au service de l'économie, conformément

aux orientations générales du pays, et compte tenu de ses

perspectives de développement, la nouvelle Banque Centrale a

décidé, comme c'était le cas presque partout ailleurs,

dans les pays en développement, d'administrer, carrément, la

fonction bancaire. Le développement de son activité devait

être contenu dans les limites jugées compatibles, globalement,

avec l'évolution escomptée de l'économie, de

manière à éviter tout risque de déviation.

La Banque Centrale était, alors, appelée

à procéder tout d'abord, à ce titre, à une

détermination judicieuse des enveloppes des crédits à

accorder par les banques à leurs clients et à leur

répartition par activité économique, selon une

échelle de priorité fondée, essentiellement, sur les choix

stratégiques opérés par le pays. Elle devait, par

ailleurs, fixer des barèmes appropriés de taux

d'intérêt et de commissions à appliquer, scrupuleusement,

en amont et en aval, par ces mêmes institutions.

La politique monétaire ainsi instaurée est

demeurée, pratiquement, inchangée jusqu'à la fin des

années quatre-vingt. Les modifications qui lui ont été

apportées, tout au long de cette période, s'étaient

limitées, en effet, à en adapter le contenu aux nouvelles

exigences de la réalité et à ajuster, ainsi, la

réglementation bancaire en fonction des nouveaux impératifs issus

des progrès enregistrés, par le pays, sur les plans

économique et social. Ce n'est qu'au début de la décennie

suivante, qu'elle a commencé à prendre une nouvelle orientation,

avec la mise en oeuvre, en novembre 1990, du premier Plan d'Ajustement

Structurel. En imprégnant de libéralisme la stratégie

économique suivie, à l'époque, et en suscitant, ainsi, la

déréglementation des opérations entreprises par les agents

économiques à l'intérieur et à l'extérieur

du pays, cette action s'est traduite, en particulier, par un repli croissant de

l'autorité exercée par l'Institut d'émission sur

l'activité d'intermédiation financière. Cette nouvelle

situation s'est affermie, notablement, à partir de 1995, avec la reprise

de la réforme financière qui a dû être interrompue

lors des évènements tragiques survenus, dans le pays, au cours

des années précédentes.

Deux décennies et demie, environ, étaient donc

marquées, en matière de politique monétaire, par une

suprématie incontestée de la BNR. En fait, celle-ci intervenait,

à ce titre, de deux manières différentes, mais

complémentaires, pour adapter, continuellement, la contribution du

système financier aux exigences évolutives de la

réalité.

2.2.1 Mise en place de la

politique monétaire

Dans la plupart des pays d'Afrique subsaharienne, la politique

monétaire menée jusqu'à la fin des années 80

était interventionniste : il s'agissait d'encourager les investisseurs

nationaux et d'orienter les ressources vers les secteurs

considérés comme prioritaires. Ainsi, les taux

d'intérêt débiteurs et créditeurs étaient

arbitrairement fixés à un faible niveau. Selon la théorie

keynésienne inspiratrice de ces politiques, le taux

d'intérêt joue un rôle déterminant sur

l'investissement mais a peu d'influence sur l'épargne. En effet, cette

dernière dépend du niveau de revenu des ménages, et le

taux d'intérêt influence uniquement la composition de

l'épargne. L'accumulation d'une épargne nationale n'était

pas une priorité puisque, dans un premier temps, les capitaux

extérieurs devaient se substituer à elle. Dans ce cadre,

jusqu'à la fin des années 80, les Banques centrales

n'étaient que le relais du gouvernement qui dictait les politiques

monétaires et financières à appliquer.

La politique monétaire est exercée pour appuyer

la politique économique du Gouvernement telle que définie dans un

cadre macro-économique global. Tout en s'adaptant à la

conjoncture économique, elle doit rester suffisamment rigoureuse pour

prévenir tout dérapage dans l'expansion de la masse

monétaire, avec ses conséquences sur l'inflation et l'effet de

celle-ci sur l'économie.

Pour mener à bien cette mission, les instruments

utilisés par la Banque Nationale du Rwanda ont évolué au

fil du temps selon les orientations de la politique économique du

Gouvernement. Ainsi, avant l'année 1990, la Banque Nationale du Rwanda a

mené une politique monétaire basée sur le contrôle

direct du crédit. L'entrée en vigueur du premier programme

d'ajustement structurel en novembre 1990 a amorcé l'introduction

progressive des instruments indirects de politique monétaire.

2.2.2 Instruments de la

politique monétaire avant la reforme financière

Les instruments utilisés au cours des années ont

été les suivants :

2.2.2.1 Plafonnement des

crédits

Le plafonnement des crédits a été un

instrument très utilisé jusqu'en 1992. L'objectif était

d'orienter le crédit vers les secteurs jugés prioritaires tout en

contenant l'expansion excessive des autres dans certaines limites.

La BNR déterminait alors le volume du crédit

maximum par secteur d'activité et par banque. Ainsi, certains secteurs

se voyaient octroyer plus de crédits que d'autres, tandis que certains

autres pouvaient être financés sans aucune restriction. Sur

constat de l'inefficacité d'une telle allocation des ressources, la BNR

a pris la décision de supprimer le plafonnement du crédit au mois

d'avril 199218(*).

2.2.2.2 Taux

d'intérêt

Jusqu'en 1987, les taux d'intérêt étaient

fixés par la Banque Nationale du Rwanda. Les modifications du

barème ne sont intervenues que trois fois, en 1967, en novembre 1979 et

en juin 1987. Après cette dernière date, les taux

d'intérêt sont restés fixes pour un certain nombre de

secteurs, dont l'agriculture, l'exportation et la construction. Tandis que pour

d'autres, la liberté de négociation entre la banque et son client

a été reconnue à l'intérieur d'une fourchette de

taux d'intérêt débiteurs maxima et de taux

créditeurs minima.19(*)

Tableau 1 : Evolution des

taux avant la réforme financière

|

Année

|

Taux d'intérêt (fin de

période)

|

|

refinancement

|

débiteur

|

Créditeur

|

|

1980

|

9.00

|

13.50

|

7.25

|

|

1981

|

9.00

|

13.50

|

7.25

|

|

1982

|

9.00

|

13.50

|

7.25

|

|

1983

|

9.00

|

13.50

|

7.25

|

|

1984

|

9.00

|

14.00

|

7.25

|

|

1985

|

9.00

|

14.00

|

7.25

|

|

1986

|

9.00

|

14.00

|

7.25

|

|

1987

|

9.00

|

12.00

|

5.00

|

|

1988

|

9.00

|

12.00

|

5.00

|

|

1989

|

9.00

|

12.00

|

5.00

|

|

1990

|

12.33

|

16.67

|

10.00

|

|

1991

|

14.00

|

19.00

|

12.00

|

|

1992

|

11.00

|

15.00

|

9.00

|

Source : BNR, Statistiques, Département des

Marchés Monétaire et Financier, Rapports annuels 1990, 1992

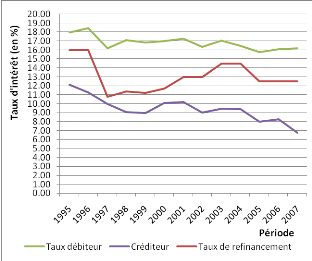

Dès le mois de juin 1992, les taux créditeurs

minima à un an, les taux débiteurs maxima et les taux de

refinancement ont été réduits, revenant respectivement de

12 à 9%, de 19 à 15% et de 14 à 11%. Pour la même

année.

Au mois de mars 1992, les taux d'intérêt

débiteurs ont été libéralisés et sont depuis

lors déterminés par le marché. S'agissant des taux

créditeurs, un taux minimum de 10% a été fixé pour

les dépôts à terme d'un mois, les dépôts

à plus d'un mois devant bénéficier de taux plus

élevés librement négociés. Depuis le mois de mai

1996, les taux d'intérêt créditeurs ont été

également libéralisés.

2.2.2.3 Taux de

refinancement

Le refinancement en tant qu'instrument de politique

monétaire a été fréquemment utilisé par la

BNR avec des révisions régulières du niveau des taux

appliqués. Avant novembre 1990, cet instrument a été

même utilisé comme moyen de sélection et d'orientation des

crédits vers certains secteurs d'activité.

Pour les secteurs ou activités jugés

prioritaires, le taux de refinancement était de 3 point de pourcentage

en dessous du taux débiteur appliqué par les institutions

financières, lorsque ce dernier taux était inférieur

à 8%. Le taux de refinancement était de 2 points de pourcentage

l'an au-dessous du taux débiteur lorsque celui-ci était

supérieur à 8%. Les effets éligibles représentatifs

d'autres crédits bénéficiaient d'un taux de 1 point de

pourcentage au-dessous du taux débiteur applique par les institutions

financières. Le taux des avances garanties était fixé

à 12% l'an. Jusqu'en 1991, les banques recouraient assez

fréquemment aux avances de la BNR20(*).

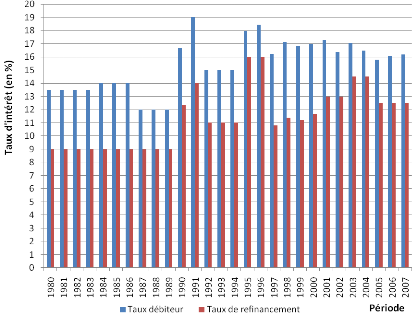

Le graphique 1 suivant donne les détails concernant

l'évolution du taux de refinancement entre 1980 et 2007.

Graphique 1 : Evolution du

taux de refinancement

Source : Elaboré par nous même à

partir des données du tableau 1, Kigali, 2008.

Dès le mois de novembre 1990, le taux de refinancement

a été fixé à 14% pour tout crédit dont

l'effet était éligible. Au mois de septembre 1992, ce taux a

été revu à la baisse et fixé à 11%.

En mai 1995, ce taux a été fixé à

14%, puis porte à 16% au mois de juillet. Ce niveau restera

inchangé jusqu'à fin décembre 1996, date a laquelle la BNR

a décidé de fixer le taux de refinancement chaque semaine en

fonction du taux moyen du marché interbancaire, de la situation des

réserves des banques et des objectifs de la politique

monétaire.

Depuis le 12 septembre 1997, date de mise en place du

marché monétaire, les banques peuvent recourir au refinancement

de la BNR sous forme de pension. Le taux de la pension est fixé en

fonction du taux du marché monétaire majoré de quelques

points de pourcentage arrêtés par la Banque21(*).

2.2.2.4

Rémunération de l'épargne

En raison de la faiblesse des taux d'intérêt

créditeurs, dans un contexte de forte inflation, la

rémunération de l'épargne en termes nets était

négative en Afrique, comme dans les autres pays d'Afrique subsaharienne.

Ce phénomène était cependant moins marqué au Rwanda

car les niveaux d'inflation y étant faibles.

2.2.1.5 Allocation

sectorielle des crédits

Afin d'encourager les investissements dans les secteurs

prioritaires, les taux d'intérêt étaient fixés

administrativement à un niveau faible, et différenciés en

fonction du secteur à financer. Cette différenciation

était complétée par des plafonds de crédits. Au

Rwanda, le principal instrument de la BNR était le réescompte

avec un plafond déterminé par banque et par entreprise. Ce

mécanisme du réescompte s'est en fait transformé en un

recours systématique au refinancement de la Banque centrale.

2.2.3 Prédominance

des banques publiques

Après les indépendances, les gouvernements ont

mis en place des banques de développement, souvent

spécialisées dans le financement d'un secteur (principalement

l'agriculture) et, dans la plupart des cas, ils ont pris une participation dans

le capital des banques privées déjà existantes.

Au Rwanda, jusqu'en 1995, le gouvernement avait des

participations dans toutes les banques et était l'actionnaire

majoritaire (la BCR créée en 1963, la BK créée en

1966, la BACAR créée en 1983, UBPR créée en 1975,

la CHR créée en 1975 et BRD en 1967).

Les banques entièrement privées n'ont apparu

qu'à partir des 1995. Il s'agit de la BCDI créée en 1995,

la BANCOR et la COGEBANQUE en 1999.

2.2.4 Régulation

prudentielle

Avant les réformes financières, l'accumulation

des risques pris par les banques au Rwanda semble davantage liée au

non-respect de la réglementation prudentielle qu'à un

défaut de la loi elle-même. De plus, les autorités

pouvaient contrôler la qualité des crédits par le

mécanisme de l'autorisation préalable pour tout client sur lequel

les engagements de la banque étaient supérieurs à certain

montant. Cependant, comme la surveillance et la sanction des banques

dépendaient du ministère des Finances, et que ce dernier avait

des intérêts dans la plupart des banques, la réglementation

prudentielle était peu appliquée.

Les banques devaient détenir au moins un certain

pourcentage de leurs dépôts sous forme de réserves. En

revanche, les règles sur les créances non performantes

étaient peu claires, et les pénalités encourues par les

banques prenant trop de risques peu dissuasives.

Ce manque de régulation prudentielle a

entraîné des dysfonctionnements dans toutes les banques, aussi

bien publiques que privées. L'absence de limitation quant aux

engagements des institutions financières envers leurs propres

salariés a notamment conduit une des banques de la place à

accorder une grande partie de son portefeuille à ses dirigeants et

à ses employés.

En définitif, les banques ont accumulé des

risques en raison d'une carence de la loi en matière prudentielle (avant

et après le génocide) et du non-respect des règles

existantes.

La Banque centrale accordait plus d'importance au suivi des

quotas de crédit au sein de chaque banque qu'à la surveillance

des ratios prudentiels.

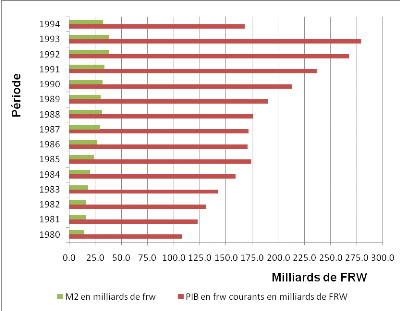

2.2.5 Faible profondeur

financière

Le rapport « M2/PIB » montre que la masse

monétaire était faible avant la mise en place des réformes

économiques. Le tableau suivant donne les détails sur le rapport

de la masse monétaire annuelle au PIB entre 1980 et 1992.

Tableau 2: Rapport

M2/PIB en pourcentage

|

Années

|

PIB en Frw courants en milliards de FRW

|

M2 en 109 de Frw

|

M2 / PIB

|

|

1980

|

107.9

|

14.1

|

13.08%

|

|

1981

|

122.6

|

15.9

|

13.00%

|

|

1982

|

131.0

|

16.2

|

12.33%

|

|

1983

|

142.2

|

18.1

|

12.69%

|

|

1984

|

159.0

|

19.9

|

12.50%

|

|

1985

|

173.7

|

23.3

|

13.42%

|

|

1986

|

170.3

|

26.5

|

15.55%

|

|

1987

|

171.4

|

29.2

|

17.04%

|

|

1988

|

175.6

|

31.4

|

17.86%

|

|

1989

|

190.2

|

30.1

|

15.80%

|

|

1990

|

212.7

|

31.9

|

15.00%

|

|

1991

|

236.7

|

33.7

|

14.25%

|

|

1992

|

267.6

|

37.9

|

14.16%

|

Source : BNR, Département des statistiques, bulletins

annuels 1988, 1992

D'après ce tableau, la masse monétaire en

circulation pendant cette période était relativement faible

compte tenu du niveau du PIB. Ceci traduit une faible monétisation de

l'économie nationale.

Le graphique suivant présente l'évolution des

deux variables dans le temps.

Graphique 2 : Evolution de la

masse monétaire et du PIB avant la réforme

Source : Elaboré par nous même à

partir du tableau précédent, Kigali, 2008

Il apparaît que le PIB évolue plus rapidement que

la masse monétaire au Rwanda entre 1980 et 1992. Cette situation

s'explique par la main-mise de la banque centrale sur la circulation

financière.

2.2.7 Sous-capitalisation des

banques

En raison de la législation peu contraignante et de son

non-respect, la plupart des banques d'Afrique subsaharienne étaient

sous-capitalisées. A partir du ratio international Cooke (mis en place

en 1988 par le Comité de Bâle). Ce ratio, défini par le

rapport « fonds propres/risques » est fixé à 8 pour

cent pour les banques des pays de l'OCDE. Pour les pays en

développement, dans un premier temps, des normes moins strictes ont

été définies : ce ratio doit se situer entre 4 et 6 pour

cent, mais la pondération des risques est différente.

Cependant, l'évaluation menée par le FSDP

(Financial Sector Development Program) en 2005 souligne que les banques au

Rwanda sont très largement sous-capitalisées, notamment car les

montants de capital minimum requis étaient faibles. A cette

période, le capital minimum était fixé à 1.5

milliards de francs rwandais.

2.2.8 Accumulation des actifs

non performants