Impact des chocs pétroliers sur l'économie tunisienne( Télécharger le fichier original )par Ramzi Salem ESSECT - Master 2007 |

Source: International Energy Agency and Eurostat, Energy statistics manual, 2005.p:18. I.2. La dominance du pétrole dans la génération de l'électricité

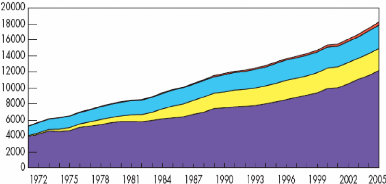

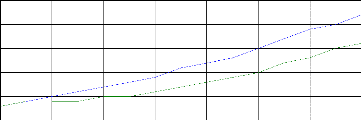

Source: International Energy Agency, Key world energy statistics, 2007.p:6. Depuis 1973, le pétrole est la première source de l'énergie primaire. Malgré que sa part a considérablement diminué et passait de 46% à 35% entre 1973 et 2005, le pétrole reste la source de l'énergie la plus dominante puisqu'il génère encore plus que le 1/3 du total des énergies primaires. Le tableau ci-dessus reflète que le crédo de la substitution du pétrole par d'autres sources demeure peu réaliste. En effet, à l'exception du charbon et du gaz naturel qui ont des contributions relativement importantes et croissantes entre 1973 et 2005, l'usage des énergies renouvelables, des hydrocarbures et du nucléaire semble loin d'être une alternative susceptible de remplacer le pétrole, au moins pendant les prochaines années à venir. La part de pétrole importante dans la génération de l'énergie peut être expliquée en grande partie par les différents types de l'électricité et dont l'évolution est représentée dans le graphique ci- dessous. En effet, l'électricité thermique n'est pas uniquement la plus importante, mais aussi la plus croissante et elle est nettement supérieure aux autres types de génération de l'électricité réunis. Evolution entre 1971 et 2005 des différentes modalités de génération de l'énergie dans le monde (en TWH)

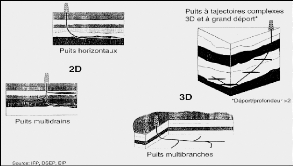

Thermique nucléaire hydraulique autres T Source: International Energy Agency, Key world energy statistics, 200 7.p:24. E I.3.évolution des techniques d'extraction du pétroleDans les premières phases de l'exploitation pétrolière, l'extraction du pétrole brut se basait sur un principe simple. Il suffisait de forer jusqu'à atteindre la poche (la couche de pétrole) et d'attendre que le gaz naturel qui se trouve dans le puits fasse monter le pétrole jusqu'au sol. Lorsque la quantité du gaz soit insuffisante le processus de l'exploitation est interrompu et le puits est abandonné. Une telle technique ne permettait qu'une très faible récupération des ressources. Ultérieurement, et afin de prolonger le processus de la production, les exploitants injectaient de l'eau, de la vapeur ou du gaz sous pression dans les poches de pétrole afin d'améliorer le taux de récupération. Les méthodes du forage ont aussi évolué, et sont passés des forages verticaux aux forages à l'horizontale et les forages multibranches. Le graphique ci-dessous illustre quelques exemples :

Source: www.manicore.com I.4.facteurs déterminants de l'offre de pétrole En effet l'offre dépend largement de 3 facteurs :

Les conditions économiques et surtout la marge de profit : on suppose que le coût d'extraction est évalué à 25$/baril, alors si le prix du baril sur le marché mondial est de 20$, les compagnies ne sont pas incitées à augmenter leur offre même si elles disposent de réserves potentiellement importantes. Alors que si le prix passe à 60$, les gisements dont le cout d'extraction du baril est de 25$ vont rentrer dans les réserves exploitables ; Les conditions techniques et surtout le taux de récupération : si la part récupérée de pétrole des gisements augmente, cela diminuera le gaspillage des réserves. Si le taux de récupération qui est actuellement de 35% augmente de 1%, le gaspillage sera réduit d'une quantité suffisante pour une consommation mondiale de 2 ans ; Découverte de nouvelles ressources : si des nouvelles ressources sont découvertes, les réserves exploitables augmentent. Il faut préciser que les ressources sont données une seule fois, alors que les réserves augmentent suite aux nouvelles découvertes sous terraines. I.4. Classification géographique de la production et de l'exportation de pétrole Entre 1973 et 2006, la carte de la production du pétrole brut n'a pas subi de modifications majeures. Le Moyen-Orient et malgré que sa part a légèrement baissé, détient toujours environ le tiers de la production mondiale. Les pays de l'OCDE viennent en deuxième place avec une part de 23% et qui est resté presque inchangée entre 1973 et 2006. Les autres régions ont une part agrégée légèrement supérieure à la moitié du total mondial.

Source: International Energy Agency, Key world energy statistics, 2007.p:10. Le tableau ci-dessous décrit l'offre par pays. Il s'agit en fait des dix premiers producteurs du brut et le reste du monde.

Source: International Energy Agency, Key world energy statistics, 2007.p:1 1. Même pour les dix premiers producteurs, qui

détiennent ensemble 62,2% de la production restants sont subdivisés sur les huit premiers pays restants. La majorité des producteurs potentiels sont des pays en voie de développement à l'exception du Norvège, Canada et la Russie et parmi ces pays, cinq sont des membres de l'OPEP et qui sont l'Arabie Saoudite, les Émirats, le Kuwait, l'Iran et la Venezuela. L'OPEP est en fait, l'abréviation de l'Organisation des Pays Exportateurs de Pétrole, et qui est fondée en 1960 à Bagdad et qui comprend actuellement 12 membres : l'Algérie, l'Angola, l'Indonésie, l'Iran, l'Irak, le Kuwait, la Libye, la Nigéria, le Qatar, l'Arabie Saoudite, les Emirats et la Venezuela et dont le siège social se situe à Vienne. Le but social selon les statuts de l'OPEP est de coordonner et d'unifier les politiques pétrolières des pays membres et des investisseurs dans le secteur pétrolier afin d'assurer des recettes satisfaisantes des producteurs et un approvisionnement régulier et économiquement efficient des nations consommatrices. Cependant, le tableau ci-dessous montre que parmi les dix premiers exportateurs uniquement six sont membres de l'OPEP. On remarque aussi que les Etats-Unis qui occupent la troisième place dans la production du brut ne figurent plus dans la liste des dix premiers exportateurs. Ceci peut être dû à sa consommation domestique élevée.

Source: International Energy Agency, Key world energy statistics, 2007.p:1 1. Le classement des producteurs est complètement bouleversé si on tient compte de la production des produits pétroliers manufacturés ou des dérivés. A l'exception de l'Arabie Saoudite qui occupe la dixième place, tous les autres pays qui sont membres de l'OPEP et qui sont en voie de développement ne figurent pas dans la liste des principaux producteurs des produits pétroliers manufacturés. On note aussi que la majorité absolue des producteurs des dérivés pétroliers sont des pays développés de l'Amérique du Nord, de l'Europe occidentale et du Sud-est asiatique. Ceci met en évidence la capacité de raffinement limitée des principaux pays producteurs africains, arabes, musulmans et latins. Ceci peut engendrer des coûts d'opportunités énormes à cause de la valeur ajoutée et de la marge bénéficiaires limitée des exploitations en brut en comparaison avec celle du manufacturé.

Source: International Energy Agency, Key world energy statistics, 200 7.p:21. En examinant la liste des exportateurs potentiels des produits pétroliers manufacturés, d'autres pays qui n'ont jamais existé dans aucune des listes que nous avons déjà énoncé tels que les Pays-Bas, la Singapour, la Korè et le Grande Bretagne, figurent parmi les dix premiers exportateurs . La caractéristique la plus commune entre ces pays est qu'ils sont les pays d'origine des principales compagnies multinationales opérant dans le raffinement et la distribution des carburants et des autres dérivés du pétrole.

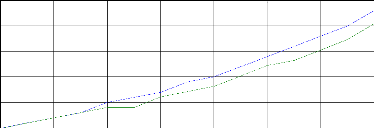

Source: International Energy Agency, Key world energy statistics, 200 7.p:21. Section II : Les réserves de pétroleSelon la définition américaine, les réserves sont l'ensemble du pétrole qui peut être raisonnablement extrait à partir des ressources physiques connues, compte tenu des conditions techniques et économiques du moment. Dans le reste du monde, les réserves correspondent le plus souvent à la somme des réserves prouvées augmentée des réserves possibles qui sont des réserves non encore découvertes mais dont l'existence est considérée comme plus ou moins probable. En 2004, le stock des réserves de pétrole est évalué à 1147,7 milliards de barils. Avec le niveau actuel de la production mondiale évalué à 76,8 millions de barils par an et si de nouveaux gisements exploitables ne sont pas découverts, les réserves actuelles seront totalement épuisées au plus tard dans 41 ans soit à l'horizon de 2050. Les pays de l'OPEP détiennent plus de 75% des réserves sous-terraines, et dont la majeure partie revient à l'Arabie Saoudite (22%). Le graphique ci-dessous exprime les réserves en fonction des années de production. En d'autres termes il s'agit d'une estimation du nombre des années au bout du quel les réserves seront épuisées.

Source : www.manicore.com On remarque bien que malgré que le nombre d'années espéré de l'exploitation des réserves est actuellement nettement plus important que celui des années 1970 et 1980, il n'a jamais dépassé les 45 ans et après un pic en 1989, il n'a pas cessé de décroitre. La décroissance des réserves et la rareté des nouvelles découvertes peuvent être mises en évidence aussi par un autre indicateur, il s'agit de l'ancienneté (l'âge) des champs pétroliers. Le tableau ci-dessous illustre quelques exemples.

Source : www.manicore.com Les observations ci-dessus, sont vraiment inquiétantes, vue que les 2/ 3 de la production mondiale du pétrole provient du Moyen-Orient et surtout des quatre pays qui figurent dans le tableau. Depuis 37 ans, aucun champ significatif pour la production n'a été découvert dans ces pays. Section III : la consommation de pétroleLes Etats-Unis et l'Europe ont une part de 45% dans la consommation mondiale de pétrole, malgré que leur contribution dans la production ne dépasse pas les 15%. Les pays développés utilisent le pétrole beaucoup plus intensivement que ceux en voie de développement. La consommation de pétrole par habitant est de 9 litres par jours en Amérique du Nord, de 5 en Europe occidentale, et n'est que de 0,5 litres par jour en Afrique. L'intensité élevée de l'usage de pétrole pour l'Amérique du Nord peut être en majeure partie dûe au secteur de transport caractérisé par la dépendance aux véhicules privés et par des distances relativement plus longues que celles du reste du monde. III.1.Décomposition sectorielle de la demande de pétroleLes consommations par secteur en 1973 et 2005

Source: International Energy Agency, Key world energy statistics, 200 7.p:33. Depuis 1973, le transport est le secteur le plus intensif en pétrole, sa part dans la consommation mondiale a considérablement augmenté pour atteindre plus que 60% en 2005 alors que les parts de l'industrie et des autres secteurs (agriculture, services publics et commerciaux, les résidences et d'autres secteurs non spécifiés) ont respectivement diminué de 10,4% et de 8,8%. En effet, la part élevée et croissante du transport dans la consommation mondiale de pétrole peut être en grande partie expliquée par le nombre des voitures qui a plus que doublé depuis 1973. Consommation de pétrole par secteur et par région en 2005

Source: Organization of the Petroleum Exporting Countries, World oil outlook, 2007.p:47-49. Pour le secteur de transport, les pays développés de l'OCDE consomment ensemble plus que 66% du pétrole utilisé par ce secteur à travers le monde, alors que la part agrégée de tous les pays en développement ne dépasse pas les 29%. On peut expliquer ceci essentiellement par les disparités concernant le nombre des propriétaires de voitures. En effet, le nombre de voiture par 1000 est plus 600 aux Etats-Unis, le Luxembourg et la New-Zélande et il est entre 150 et 380 pour les économies en transition et il est inférieur à 250 voitures par 1000 habitants dans toutes les économies en développement. Notons aussi que 4,3 milliards de personnes ce qui constitue environ les 2/3 de la population mondiale vivent dans des pays qui ont moins d'une voiture par 20 habitants. En ce qui concerne les pays de l'OCDE, malgré que l'intensité pétrolière de leurs économies est entrain de décroitre grâce à la restructuration de leurs économies orientée vers des secteurs moins dépendants à l'énergie et particulièrement au pétrole tel que les services, ainsi que la valorisation des résultats de leurs activités de Recherche & Développement leur permettant d'acquérir des technologies permettant des économies de l'énergie, leurs industries consomment toujours plus que la moitié de la quantité de pétrole de tous les secteurs industriels agrégés des pays du reste du monde en 2005. L'industrie chinoise consomme 5,5% du total mondial alors que les économies en transition ensemble ne consomment que 4,6%. Les disparités existent aussi pour la consommation résidentielle qui dépend largement des facteurs démographique. Citons à titre d'exemple qu'un ménage d'une zone urbaine consomme en moyenne 20 fois plus qu'un ménage habitant une zone rurale. I.2.Prospections de l'évolution de la consommation jusqu'à 2030

Source: Organization of the Petroleum Exporting Countries, World oil outlook, 2007.p:47-49. Le secteur de transport resterait le plus intensif en pétrole et serait le facteur principal de la croissance de la demande mondiale du brut. Ceci peut être essentiellement dû aux possibilités limitées de substitution des carburants et de la mobilité croissante intra et inter pays. A l'horizon de 2030, l'usage de pétrole par le secteur de transport (routier et non routier), continuerait sa croissance avec des rythmes qui seraient très variables d'une région à l'autre. L'usage de pétrole dans le secteur de transport dans les pays de l'Amérique du Nord enregistrerait une augmentation de 19% en 2030, ce qui implique une croissance annuelle inférieure à 1%. La croissance pour les pays de l'Europe de l'Ouest serait de 16%, ce qui revient à une augmentation annuelle moyenne d'environ 1%. Les pays du Sud-est asiatique, la Chine et les pays de la zone MENA, auraient une consommation plus que le double de leur consommation respective actuelle alors que pour le Sud de l'Asie elle serait même multipliée par 3. La contribution de pétrole dans le PIB a diminué entre 1970 et 2004 de 34% à 23% dans les pays de l'Amérique du Nord et dans la majorité des pays de l'OCDE, elle tend à augmenter dans les pays en développement et en transition. Cette tendance serait maintenue jusqu'à 2030. La consommation de pétrole par le secteur industriel connaitrait une relative stagnation dans les économies développées et même une décroissance telle que pour les pays de l'Europe de l'Ouest alors qu'elle pourrait doubler pour la Chine et les pays du Sud-est asiatique. Section IV : Rôle de l'offre et la demande de pétrole dans les hausses actuelles des prixLe marché de pétrole est caractérisé par des longs retards d'ajustement entre l'offre et la demande. Du côté de la demande, il faut des années pour que les consommateurs et les producteurs changent leurs habitudes de consommation et leurs technologies de production par d'autres qui sont moins intensives en énergie. Du coté de l'offre, l'augmentation de la capacité de la production du pétrole brut est souvent freinée par le coût élevée des nouveaux investissements de telle façon que pour certains pays, la capacité maximale de production reste inchangée pendant plus qu'une décennie. IV.1. Stagnation de l'offre de pétrole Avec 2 millions de baril par jour, la capacité maximale de la production actuelle est plus faible que celle de 1991. Ceci est en grande partie dû au ralentissement des investissements dans le secteur pétrolier, mais aussi aux conditions macroéconomiques des pays exportateurs qui les empêchent d'engager des fonds pour augmenter leur capacité de production et qui les rendent moins attractifs pour les compagnies pétrolières internationales. IV.1.1 La désincitation des investisseurs à cause la volatilité des prix et de l'incertitude de la demande Après une forte augmentation durant les années 1970 et au début des années 1980, la capacité productive dans le secteur pétrolier a stagné relativement à la croissance de la demande de pétrole. La capacité de la production actuelle de l'OPEP, est inférieure à celle de 1978, à l'exception de quelques pics. La diminution de l'écart entre la capacité de la production et la production effective de l'OPEP, a augmenté la sensibilité des prix de pétrole par rapport à l'offre. La hausse de la demande de pétrole a incité les membres du cartel de l'OPEP à augmenter leur production et de se rapprocher récemment de leur capacité maximale. L'écart entre la capacité et la production qui était évalué à 10 million de baril par jour en 1985, n'est que de 1,5 million de baril par jour en 2004. Selon l'Agence Internationale de l'énergie(AIE), pour répondre à la hausse de la demande il faut que les investissements augmentent de 90 milliards de dollars par an. Cependant, les producteurs hésitent de prendre des décisions d'investissement parce qu'ils ont été endommagé par leurs surinvestissements des années 1970. Ces décisions sont aussi affectées par les incertitudes concernant la demande, la volatilité des prix et les délais de récupération longs des investissements dans le secteur pétrolier. Le caractère irréversible des investissements augmente à son tour les risques d'engager des fonds énormes dont les délais de récupération sont importants, et dont la récupération est incertaine vue l'imprévisibilité de la demande et des prix. Durant les années 1990, le prix moyen du baril de pétrole brut était de 19$, ce qui ne constitue que la moitié de celui des années1980. Les investisseurs ne sont pas incités à s'engager dans de nouveaux projets pétroliers, pour ne pas répéter les erreurs de surinvestissement des années 1970 et du début des années 1980. Jusqu' à l'an 2000, la majorité des compagnies pétrolières privées utilisent dans leurs décisions d'investissement des prix anticipés du baril de pétrole brut entre 18 et 20$. Récemment ces prix anticipés de choix d'investissement semblent être révisés à la hausse. Etant donnés, les couts d'exploration élevés et croissants, la volatilité des prix a aussi contribué à l'aversion des investisseurs à s'engager dans des projets avec des payoffs' incertains. A tout cela, s'ajoute la capacité de raffinement de plus en plus faible à cause du sous-investissement mais aussi parce que les raffineurs ne se sont pas adaptés aux changements (détérioration) de la qualité du pétrole brut. Etant donnés, leurs coûts de production relativement faibles et l'importance de leur part des réserves de pétrole brut, le comportement des pays de Moyen Orient reste un déterminant important de la future capacité productive du secteur pétrolier, par ce que les investissements des pays non membres de l'OPEP, sont contraints par tout ce qui était cité ci-dessus mais aussi par leurs faibles réserves. IV.1.2. La structure économique des pays exportateurs : endettement et fermeture Avec des dépenses publiques orientées vers les infrastructures et le social, et des taux d'endettement extérieur importants, les pays exportateurs consacrent moins de fonds pour les investissements dans les secteurs pétroliers. L'ouverture limitée des pays pétroliers aux investissements directes étrangers désincite les internationales de s'engager dans de nouveaux projets. Les principaux producteurs tel que l'Arabie Saoudite et le Kuwait (et même le Mexique et le Moyen Orient) demeurent fermés aux investissements directes étrangers, alors que pour d'autres, tel que l'Iran, les procédures de la répartition de la production et le buyback désencourage les multinationales à s'y installer. L'attribution des licences et la taxation des investissements dans les pays hôtes désencourage à son tour les compagnies étrangères Les faibles investissements étrangers ont aussi privé les pays exportateurs de bénéficier des majeures innovations technologiques qui ont eu lieu durant les deux dernières décennies dans le secteur de pétrole. Section V : Perspectives de long terme du marché pétrolierLa demande de pétrole à l'échelle mondiale a nettement ralenti ces trente dernières années grâce à la baisse de l'intensité pétrolière de la production (consommation totale de pétrole par unité produite) dans les pays de l'OCDE. Cette baisse traduit une utilisation plus efficiente du pétrole. Les économies de combustibles induites par les changements techniques en cours ont contribué à une baisse continue de l'intensité énergétique, à laquelle s'ajoute le recours croissant à des sources d'énergie de substitution, notamment le gaz naturel pour la production d'électricité, et une modification de la composition de la production au profit des secteurs moins intensifs en pétrole. Par contre, dans les pays non membres de l'OCDE l'intensité pétrolière a en général légèrement augmenté jusqu'au milieu des années 90 à cause d'une restructuration de la production vers les activités manufacturières. A plus longue échéance, et sous l'hypothèse d'une croissance mondiale de l'ordre de 3% par an en moyenne sur la période 2000-2030, l'Agence internationale de l'énergie (AIE) prévoit que la demande pétrolière mondiale augmentera d'environ 1% par an sur la même période. La plus forte hausse de la demande de pétrole proviendrait de l'Amérique du Nord, la demande de la Chine et des autres pays de l'Asie afficherait aussi une forte progression. Une croissance économique plus soutenue dans les pays non membres de l'OCDE qui ont la plus grande intensité énergétique induirait une hausse structurelle de la demande de pétrole par unité supplémentaire de PIB mondial en comparaison avec celle des dernières décennies. Le transport resterait le principal consommateur de pétrole, il représenterait les deux tiers de l'expansion de la demande pétrolière en 2030, sa part dans la consommation totale est susceptible d'augmenter de 7% pour atteindre 54%. Sous l'effet de ces changements géographiques et sectoriels de la demande, la part du pétrole dans les approvisionnements en énergie primaire à l'échelle mondiale et dans la zone de l'OCDE resterait globalement stable, proche des deux cinquièmes. Au rythme actuel de la production, les réserves existantes seraient épuisées dans une quarantaine d'années. Le ratio réserves/production n'a pas varié ces deux dernières décennies malgré l'expansion de la production, car les réserves ont également augmenté, et il existe d'importantes possibilités de les accroître. Les réserves ont augmenté sous l'effet des innovations technologiques, qui ont permis d'exploiter de nouvelles sources et d'accroître la part de pétrole extractible dans un gisement donné. Cependant, les ressources nouvellement découvertes sont en général plus coûteuses à mettre en exploitation, car il s'agit de plus en plus de gisements marins dont les coûts d'exploration, de développement et de production sont plus élevés que dans les réserves du Moyen-Orient. Dans ce contexte, et même si les réserves pétrolières resteront relativement abondantes, leur distribution sera sans doute de plus en plus concentrée sur les pays du Moyen-Orient membres de l'OPEP, qui détiennent déjà près des deux tiers des réserves mondiales prouvées. Les réserves étant concentrées dans un nombre restreint de pays de l'OPEP, où l'investissement n'est pas alloué en fonction des mécanismes de marché, l'investissement dans le secteur énergétique ne sera peut-être pas suffisant. Section VI : L'impact de la spéculation sur le niveau et la volatilité des prixLes spéculateurs sur le marché pétroliers sont le plus souvent des investisseurs qui négocient des contrats à terme pour profiter d'une hausse (ou d'une baisse) éventuelle des cours du brut de telle façon qu'ils ne prennent pas de risque sur le produit physique, alors que les opérateurs en couverture ont des engagements substantiels sur les marchés au comptant ou à terme et négocient des contrats à terme à fin de minimiser leur risque vis-à-vis des fluctuations des prix. Il n'est pas évident d'affirmer que les spéculateurs exercent une réelle incidence sur le niveau des prix. Premièrement parce que la distinction entre la situation dans laquelle les opérateurs en couverture dirigent les prix du marché et celle où les spéculateurs sont à l'origine de la variation des prix est difficile. Deuxièmement parce que la variation des paramètres fondamentaux du marché peuvent à la fois baisser les cours du pétrole et les positions à terme souhaitées par les opérateurs en couverture et par les spéculateurs. Ainsi, une corrélation entre les prix et les modifications des positions des spéculateurs n'implique pas nécessairement que c'est l'action spéculative qui a provoqué les variations des prix. La plupart des études empiriques ne sont parvenues à dégager un rôle significatif de la spéculation dans le processus de la détermination des prix du pétrole. Même si les spéculateurs peuvent augmenter transitoirement les prix en achetant des contrats à terme, il leur est impossible de liquider leurs positions à un prix élevé sans modifier les paramètres du marché. Conclusion Ce premier chapitre qui est basée sur l'analyse des données statistiques et des rapports de certaines organisations et agences internationales considérés comme étant crédibles tel que l'OPEP et l'IEA renforcent le pessimisme lors des anticipations du cours du baril de pétrole pendant les prochaines années. Une demande croissante confrontée à une offre stagnante et des réserves qui seraient probablement épuisées au plus tard dans 50 ans, sont des facteurs sui ne peuvent que renforcer l'inquiétude vis-à-vis du prix de pétrole dans les prochaines décennies. Les réserves sont des dotations naturelles sur lesquels les pays ne peuvent pas intervenir, alors qu'ils peuvent intervenir sur l'offre. En effet, l'ouverture des principaux pays producteurs face aux investissements directs étrangers permettrait une meilleure valorisation des recherches relatives aux techniques d'extraction et de production du pétrole brut. Comme nous l'avons déjà évoqué, une augmentation du taux de récupération de 1% est susceptible de satisfaire une demande mondiale au rythme actuel pendant deux ans. Du coté des pays consommateurs, et même si les possibilités de substituions sont limitées, une utilisation plus efficiente de l'énergie en général et du pétrole en particulier pourrait attarder l'expiration des réserves. Dans le chapitre qui suit, on verra que l'évolution du cours du baril de pétrole peut selon certains auteurs être expliquée par des mécanismes autres que ceux de l'offre et de la demande et qui sont parfois totalement exogènes tels que les conflits au Moyen-Orient. CHAPITRE 2 : LES CHOCS PETROLIERS : ENDOGENEITE,

CANAUX

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Choc 1 [1973:3-1974 :1] |

Choc 2 [1979:1-1980:2] |

Choc 3 [1990:1-2000:4] |

Choc 4 [2002:1-2005:3] |

Moyenne(1,2) |

Moyenne(3,4) |

|

|

Canada |

4.7 |

1.8 |

2.2 |

0.5 |

3.3 |

1.4 |

|

Allemagne |

0.1 |

2.6 |

1.1 |

-0.2 |

1.4 |

0.4 |

|

France |

5.4 |

3.1 |

1.3 |

0.5 |

4.2 |

0.9 |

|

Etats-Unis |

4.9 |

4.0 |

1.7 |

-0.2 |

4.5 |

0.7 |

|

Japon |

7.9 |

1.0 |

-1.7 |

0.9 |

4.4 |

-0.4 |

Source: Blanchard,

O-L. et J. Gali (2007), «The

Macroeconomic effects of oil shocks: why are the 2000s so

different from the

1970s", NBER working paper series, September 2007.p:14.

Les variations cumulées du taux de croissance du PIB réel lors des quatre épisodes de chocs pétroliers

|

Choc 1 [1973:3-1974 :1] |

Choc 2 [1979:1-1980:2] |

Choc 3 [1990:1-2000:4] |

Choc 4 [2002:1-2005:3] |

Moyenne(1,2) |

Moyenne(3,4) |

|

|

Canada |

-8.3 |

-1.0 |

-1.5 |

3.2 |

-4.6 |

0.8 |

|

Allemagne |

-9.6 |

-3.5 |

1.3 |

-2.5 |

-6.6 |

-0.6 |

|

France |

-7.6 |

-4.4 |

0.6 |

1.2 |

-6.0 |

0.9 |

|

Etats-Unis |

-13.3 |

-11.8 |

-3.7 |

7.1 |

-12.5 |

1.7 |

|

Japon |

-16.1 |

-4.4 |

7.6 |

3.3 |

-10.3 |

5.4 |

Source: Blanchard, O-/ [ft A.

GD311:lI007),117Kf1B EFrRfFRnRPIFFffffFts RITRICsKRFNsUKy aIf

tKfIlIELEVIR

different from the 1970s", NBER working paper series, September

2007.p:15.

Ces faits stylisés de Blanchard et Gali (2007) ne laissent aucun doute que les chocs pétroliers ont eu un impact très significatif sur les prix et la croissance. L'impact le plus dramatique sur la croissance était pour les Economies américaine et japonaise lors du premier choc et dont les effets cumulées étaient respectivement de -13.3% et de -16.1%, alors qu'au cours des deux derniers chocs pétroliers ces deux pays et la majorité des pays développés (de l'OCDE) ont réussi à maintenir des taux de croissance cumulés positifs. Ceci peut être dû à des intensités pétrolières plus faibles que celles des années 1970, à l'ouverture économique et à des marchés de travail plus flexibles permettant des régulations qui ont réussi à absorber une partie de l'impact des chocs récents.

L'impact des chocs pétroliers sur les niveaux de l'inflation est aussi devenu moins apparent lors des chocs entre 1990 :1 et 2000 :4 et entre 2002 :1 et 2005 :3. Ceci peut être en grande partie expliqué par des politiques monétaires restrictives menées par les banques centrales mais aussi par la diminution de la capacité des entreprises de supporter les hausses des prix du brut aux consommateurs grâce à la concurrence accrue qui caractérise les marchés des biens et services de ces pays.

Les chocs pétroliers sont le plus souvent imprévisibles. Et même, ex-post, il n'est pas évident de trouver des explications affirmatives des épisodes de chocs qui ont déjà eu lieu. Certains économistes considèrent que les chocs pétroliers sont des phénomènes strictement exogènes à la sphère et à la performance économique, alors que d'autres, ont réussi à prouver un impact relatif des indicateurs macroéconomiques sur la volatilité des prix de pétrole

(essentiellement les indicateurs de la croissance économique).

En effet, les politiques exogènes au Moyen-Orient ont été souvent considérées comme étant les principaux facteurs susceptibles de déclencher les chocs pétroliers. Cependant, l'histoire récente a montré que plusieurs chocs ont eu lieu même en absence de grands conflits politiques ou militaires en Moyen-Orient. Par exemple pendant les hausses du cours du baril de pétrole qui ont eu lieu entre mars 1999 et novembre 2000, les conflits politiques ont été absents. Dans le même ordre d'idées, après novembre 2000, le prix de pétrole a diminué malgré que le marché mondial était privé des exportations pétrolières irakiennes et malgré que c'était l'un des hivers les plus froids dans le monde et surtout aux Etats-Unis. Aussi, après les attaques terroristes de septembre 2001, et le déclenchement de la guerre en Afghanistan, le prix du pétrole brut continue sa diminution.

D'autres observateurs, voient que les hausses du prix de pétrole de 1999-2000 étaient planifiées (unilatéralement) par le cartel de l'OPEP lors de son assemblée de mars 1999. Une telle interprétation est difficile à percevoir, vu que l'OPEP, ne peut pas se procurer soudainement d'un tel pouvoir, alors qu'elle n'a pas réussi depuis 1986 à maintenir un niveau des prix suffisamment élevé et satisfaisant à ses membres. Donc la réunion de 1999, ne peut pas être la principale cause de la hausse des prix, car les dizaines d'assemblées depuis 1986, n'ont pas réussi à le faire.

Une analyse économique, plutôt que politique des cartels peut fournir une explication plus plausible en se basant sur les modèles standards des cartels. Selon les travaux de Green et Porter (1986), la capacité des cartels à maintenir un niveau élevé des prix de leurs produits dépend largement de la qualité de l'information que chacun des membres dispose sur les autres membres du cartel. Chaque membre doit surtout savoir si les autres membres trichent en dépassant leurs quotas de production ou bien s'ils les respectent. Or pendant les phases imprévisibles de faible demande, causant une chute des prix de l'output, les membres du cartel vont choisir d'excéder leurs quotas et de commercialiser des quantités plus élevées pour que leurs recettes ne se dégradent pas. De cette manière, les récessions affaiblissent les cartels, alors que les expansions les renforcent.

En fait, l'assomption de l'imparfaite observabilité de la production règne dans le marché de pétrole, car les statistiques crédibles sur les niveaux de la production ne sont obtenues qu'après de longs retards. Ainsi, on peut parvenir à une explication possible du choc de 1999- 2000. Le choc a eu lieu tout simplement parce qu'il s'agissait d'une phase de forte croissance économique qui a redonné du pouvoir à l'OPEP.

Les embargos, ont aussi beaucoup servi à expliquer quelques épisodes de chocs pétroliers et notamment celui de 1973. La hausse des prix de pétrole pendant le premier choc pétrolier ne semble pas être directement induite par la guerre d'octobre. En effet, la majorité des pays impliqués dans les actions militaires -l'Egypte, la Jordanie, la Syrie et l'Irak- n'étaient pas des producteurs potentiels de pétrole à l'époque.

Cet embargo, indépendamment de la guerre peut avoir un fondement endogène relativement aux conditions macroéconomiques. Barsky et kilian (2002), renvoient l'embargo à des évidences historiques et institutionnelles, en faveur de l'endogénéité (économique) du dit embargo. Ils précisent que les objectifs de la guerre et de l'embargo étaient divergents à la date de l'instauration de l'embargo. Le choc de la fin de 1973 peut être tout simplement dû aux formes institutionnelles du marché de pétrole qui ont nécessité un délai pour que le prix s'ajuste suite au boom de la demande du début des années 1970 (Barsky et Kilian, 2002). Mais s'il y'a une contribution de la guerre dans la hausse des prix de pétrole de 1973-74, c'était uniquement les craintes des distorsions des futurs approvisionnements de pétrole. Ces craintes ont été accentuées par le contexte économique de la période qui était en pleine expansion.

Hamilton (2003) voit que les événements politiques ont joué un rôle important lors des épisodes de chocs pétroliers de l'histoire récente. Hamilton a repéré les épisodes de chocs, ainsi que la baisse de l'offre mondiale de pétrole et les répercussions sur la croissance des Etats-Unis qui leur sont associés. Les observations de Hamilton sont décrites dans le tableau ci-dessous tout en précisant les dates des conflits politiques.

|

Date |

Evénement |

Diminution de la |

Diminution du PIB réel |

|

Novembre 1956 |

Crise du Suez |

10,1% |

-2,5% |

|

Novembre 1973 |

Guerre arabo-israélienne |

7,8% |

-3,2% |

|

Novembre 1978 |

Révolution iranienne |

8,9% |

-0,6% |

|

Octobre 1980 |

Guerre du Golf I |

7,2% |

-0,5% |

|

Aout 1990 |

Guerre du Golf II |

8,8% |

-0,1% |

|

Moyenne |

8,5% |

1,4% |

Source: Palgrave Dictionary of economics

Dans ce tableau de faits stylisés, Hamilton ne laisse aucun doute du rôle significatif des conflits militaires et politiques au Moyen-Orient dans le déclenchement des chocs pétroliers. Pendant les cinq conflits qui ont eu lieu au Moyen-Orient l'offre mondiale de pétrole a subi une diminution moyenne de 8,5%, en entrainant une diminution de 1,4% (en moyenne) du

PIB réel américain. Cependant, on peut signaler que l'impact des événements politiques sur l'offre mondiale de pétrole ont gardé leur impact important sur l'offre mondiale de pétrole (une baisse de la production dans tous les cas supérieure à 7%), leurs effets sur la croissance économique des Etats-Unis a remarquablement diminué. Le choc pétrolier qui a eu le plus grand impact sur le PIB réel des Etats-Unis était celui de la guerre arabo-israélienne de 1973. Ce choc pétrolier précoce dû à un embargo exercé par le pays arabes membres de l'OPEP, a entrainé une chute du taux de croissance des Etats-Unis, qui estimé par Hamilton à 3,2%.

demande

Dans la littérature économique, malgré qu'un nombre très limité des auteurs qui ont traité les canaux et les mécanismes de transmission des chocs pétroliers, les théoriciens ne se sont pas mis d'accord même sur sa nature : s'agit il d'un choc d'offre ou de demande ? Certains considèrent que les chocs pétroliers sont des chocs qui affectent l'offre alors que d'autres considèrent qu'il s'agit plutôt de chocs qui affectent la demande.

Selon les premiers, il s'agit d'un choc qui affecte l'offre puisque la hausse du prix de pétrole augmente les coûts de la production et qui n'affecte d'aucune façon les décisions de consommation des ménages. Plusieurs analyses économiques des chocs pétroliers supposent une fonction de production du type Cobb-Douglas reliant la production (le PIB) d'un coté au capital, au travail et à l'énergie de l'autre coté. Ainsi toute chute exogène de l'offre de l'énergie se traduit systématiquement par une réduction de la production. Par exemple, si le secteur automobile connait une récession, ceci est en fait dû au prix plus élevé des voitures dont les coûts de production ont augmenté et non pas dû à un changement des attitudes ou ne renonciation de la part des consommateurs.

Des analyses précédentes se sont intéressées à la demande. Dans un contexte keynésien de rigidité des salaires, le choc pétrolier cause une augmentation du niveau général des prix, une diminution de l'emploi et de la croissance. Ils considèrent que le pétrole est l'un des facteurs de production qui n'a rien de spécial par rapport aux autres. Pour cela, le choc pétrolier n'est que l'un des causes qui approfondissent les distorsions entre le salaire et le niveau des prix. Dans ce cas, le prix et la disponibilité du pétrole affectent dans notre exemple la vente des automobiles vu qu'ils affectent le niveau général des prix mais surtout parce que le pétrole est indispensable pour l'utilisation des voitures. Ainsi si l'incertitude règne dans le marché des biens et services, plusieurs décisions de consommation sont annulées, jusqu'à ce que les agents acquièrent une meilleure information (comme en 1974). De ce fait, à court

terme les chocs pétroliers affectent la performance économique en réduisant la commercialisation des biens de consommation et d'investissement à hautes factures énergétiques.

D'autres études plus récentes ont montré que les chocs pétroliers déclenchent un processus intersectoriel de réallocation des facteurs. Ainsi, ils mettent en question la relation linéaire entre le prix du pétrole et le PIB. En effet, si la hausse du prix de pétrole diminue la demande de certains biens (à haute intensité énergétique), elle va par contre augmenter la consommation d'autres biens.

En fait, puisque la réallocation du travail et du capital entre les secteurs est souvent coûteuse, le choc pétrolier est contractionnaire à court terme. Même si le prix de pétrole diminue par la suite, la demande dans certains secteurs qui étaient prospérés à cause du choc va diminuer et le chômage prendra du temps pour être absorbé.

IV.1. La croissance économique

A long terme, les chocs pétroliers peuvent avoir des conséquences dramatiques sur la croissance économique. Plusieurs analyses affirment que la hausse des prix de pétrole se transmet à l'activité économique par le canal de la productivité globale des facteurs vue que la période du choc de 1973 était caractérisée par une chute de la productivité. Cependant, Olson(1988), considère que l'impact du prix de pétrole sur la productivité n'est pas suffisamment significatif vu que le cout de l'énergie ne constitue qu'une faible proportion du PIB, de telle façon que les pertes de la productivité engendré par la substitution de pétrole par d'autres sources d'énergies est négligeable. Il précise aussi que les possibilités de substitution étaient limitées au début des années 1970.

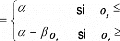

La majorité des modèles servant à analyser l'impact des chocs pétroliers ont recours à des fonctions Cobb-Douglas ce qui implique que le PIB réel en Log doit être linéaire par rapport au prix réel de pétrole. L'une des implications de cette linéarité est que si le prix de pétrole diminue, le PIB doit augmenter. Ainsi selon ces mécanismes opérant dans les sens inverses : la hausse du prix de pétrole entraine la récession alors que suite à leur diminution on devait s'attendre à un boom économique.

Cependant, Hamilton(2000), a montré que la relation entre le PIB réel et le prix de pétrole n'est pas linéaire et a mis en évidence que l'impact des hausses est plus significatif que l'impact des baisses, de telle façon que l'expansion dûe aux baisses ne parvienne pas à

compenser les pertes engendrées par les hausses. Dans son modèle Hamilton considère une fonction de production de la forme :

Avec yt le taux de croissance du PIB réel et ot le taux de variation du prix de pétrole en pourcentage et åt le terme d'erreur de la régression. Selon le modèle toute augmentation de 1% du prix de pétrole fait diminuer le PIB réel de [I% alors que la baisse du prix de pétrole n'a aucun effet sur le PIB réel. Selon cette spécification la fonction I UIRt) prend la forme :

A partir d'une série temporelle à 50 trimestres, Hamilton a effectué en premier lieu une régression par M CO, uniquement pour les valeurs positives de ot, les résultats étaient :

60

6

Cette première régression montre que les prix de pétrole ont un effet significativement élevé sur la croissance économique avec un t statistique de -2,66.

La régression sur toutes les observations (valeurs de ot positives et négatives) est :

6 (0

0

Dans ce deuxième cas décrit par l'équation ci-dessus, le prix de pétrole ne semble avoir que le 1/4 de l'impact qu'il avait pour l'échantillon réduit, son impact n'est plus significatif.

Ainsi Hamilton a conclu que la relation entre le prix de pétrole et la croissance n'est pas linéaire : en effet si la forme linéaire représente était le vrai modèle, et si la régression contenant les valeurs négatives des ot ne décrit pas la réalité. Il a présenté par la suite une forme non linéaire.

IV.2 .Les termes de l'échange

Le premier effet des fluctuations des prix de pétrole sur l'activité résulte du transfert du pouvoir d'achat entre pays importateurs et pays exportateurs de pétrole. L'ampleur de la perte du pouvoir d'achat des pays importateurs dépend de l'intensité pétrolière de la production et de l'élasticité de la demande de pétrole par rapport au prix. L'incidence sur la demande mondiale dépend de la part des recettes supplémentaires des exportateurs de pétrole qui est dépensée. En général, ces recettes ne sont pas intégralement recyclées dans le court terme. Les variations des termes de l'échange ont été très fortes dans le passé, mais ces variations sont devenues plus modérées dans la période actuelle.

IV.3. Les prix internes et l'inflation

Les effets d'inflation reflètent l'incidence des variations des termes de l'échange sur les prix à la production. En ce qui concerne la hausse des prix à la consommation, les taxes sur les produits pétroliers (ainsi que les subventions) contribuent à isoler le niveau des prix des fluctuations des cours du pétrole, surtout en favorisant une réduction de l'intensité pétrolière dans le long terme, mais aussi statistiquement, dans le court terme, puisque l'impact proportionnel d'une hausse du prix du pétrole est inversement lié au poids de la composante fiscale du prix de détail. Les répercussions éventuelles de la hausse du prix de pétrole éventuelle sur le niveau des prix et sur l'inflation dépend de certains effets indirects, et en particulier de la capacité des travailleurs et des entreprises à compenser la perte de revenu par une augmentation des salaires et des prix qui dépendent eux mêmes du régime de la politique monétaire adoptée par la banque centrale.

IV.4. La demande interne

La perte de revenu résultant de la hausse des prix serait supportée aux consommateurs dans la mesure où la demande de pétrole et de produits pétroliers est inélastique par rapport aux prix dans le court terme. Il en serait ainsi pour des produits de consommation finale tels que l'essence. Toutefois, lorsque le pétrole est un input utilisé pour la fabrication de produits finaux élastiques par rapport aux prix, sur un marché concurrentiel les effets-revenu négatifs seraient initialement supportés par les producteurs, puisque ceux-ci ne pourraient pas répercuter la hausse de leurs coûts. En, étant donné que le pétrole entre dans la fabrication de nombreux produits, les pertes seraient supportées à la fois par les consommateurs et par les producteurs. Dans la mesure où les producteurs sont touchés, les marges bénéficiaires et le rendement du capital investi diminueront, avec des effets sur l'allocation du capital. Tandis que dans le long terme le capital est le plus flexible et le plus mobile des facteurs de production, et sera transféré des secteurs à forte intensité d'énergie vers les secteurs offrant des rendements plus élevés, dans le court terme le capital investi dans les secteurs à forte intensité énergétique est relativement rigide, de sorte qu'il subit une perte de revenu.

La majorité des économistes considèrent que les chocs pétroliers sont inflationnistes par nature. Cependant cette considération est validée pour le prix du produit domestique et non pas pour le prix de la valeur ajutée. Le modèle suivant montre que le choc pétrolier peut même avoir un effet déflationnaire sur le prix de la valeur ajoutée, malgré qu'il augmente le prix de la production globale.

Barsky et Kilian (2001) supposent que la production globale est donnée par :

Avec x : un coefficient relatif à la technologie,

O : La quantité de pétrole importé,

: La fonction de la valeur ajoutée domestique.

Le modèle suppose aussi que la séparabilité entre le pétrole O et les autres facteurs est possible afin d'assurer l'existence d'une véritable fonction de valeur ajoutée. Sous l'assomption de la séparabilité, une diminution de O ne constitue pas un choc à la valeur ajoutée de telle sorte que la capacité de produire les biens domestiques est inchangée. Le stock de capital est fixé tout en assurant la concavité de la fonction de la Valeur ajoutée. La fonction de la production globale peut être réécrite de la forme:

Avec Ot le pétrole importé utilisé dans la production et est supposée homogène de degrés

1.

En choisissant la production globale comme numéraire ajoutée comme numéraire, alors la valeur ajoutée peut être interprétée comme étant le PIB réel, alors que le PIB nominal est défini par, avec le prix de pétrole importé.

o

P

La demande de la monnaie est donnée sous forme de fonction d'encaisses réelles selon laquelle la demande de la monnaie est proportionnelle à la production globale :

Avecle prix de la production globale.

Selon cette équation, le niveau de la production est déterminé par le stock de la monnaie.

Le modèle suppose aussi que l'offre de travail est inélastique, et que les marchés sont en concurrence pure et parfaite. La différenciation logarithmique de (1) et (2) par rapport à implique que :

est le taux de variation, est la part du coût du pétrole dans la production, est

l'élasticité de substitution entre le pétrole et la valeur ajoutée. Les deux dernières équations impliquent que si le prix de pétrole augmente, il s'en suit une diminution de la quantité de la production globale et une augmentation du prix de la production globale.

Le déflateur de la valeur ajoutée est défini comme étant le rapport entre la valeur ajoutée réelle et la valeur ajoutée nominale.

V (

t

Dans ce cas, une augmentation du prix de pétrole et sous les assomptions ci-dessus, la valeur ajoutée reste inchangée puisque le dénominateur ne dépend pas du prix de pétrole. Cependant, le numérateur diminue, puisqu'il dépend du prix de pétrole et de la production globale qui est à son tour déterminée par la quantité de la monnaie.

En remplaçant par sa fonction sous formes d'encaisses monétaires :

Alors le déflateur de la valeur ajoutée s'écrit sous la forme :

Ainsi et dans le cas d'un stock monétaire invariable, ce qui sous-entend une politique monétaire restrictive le choc pourrait même diminuer le déflateur de la valeur ajoutée.

Ainsi, selon ce modèle, un choc pétrolier diminue le déflateur de la valeur ajoutée malgré qu'il peut augmenter le déflateur du PIB.

Ce modèle met en question les analyses en termes de chocs d'offre agrégée. En effet, ce type de chocs est souvent considéré comme étant inflationniste. Mais dans le cadre de ce modèle, le choc pétrolier est déflationnaire pour la valeur ajoutée. Ceci mène à penser qu'il s'agit d'un choc de demande globale plutôt que d'offre globale.

Puisque dans la plupart des cas, les chocs pétroliers ne sont pas des chocs de productivité, alors si la hausse des prix de pétrole affectent la valeur ajoutée, il faut que les inputs travail et capital varient en réponse au choc.

Un canal de transmission -du choc pétrolier vers la valeur ajoutée-plausible est celui de Bernanke (1983), qui montre que dans un modèle d'équilibre partiel, la valeur ajoutée est affectée par le choc pétrolier parce que les firmes annulent provisoirement leurs décisions d'investissement, afin de savoir si le choc pétrolier est transitoire ou permanant.

Même si le choc pétrolier peut diminuer la valeur ajoutée réelle, il n'ya pas de raison pour qu'il soit inflationniste dans le cas où l'offre de la monnaie est inchangée. Dans le cas de stock de monnaie inchangé, pour que le prix de la valeur ajoutée augmente, il faut que la diminution de la valeur ajoutée soit supérieure à la diminution du numérateur. En effet et dans un cas plus réaliste, où le stock de la monnaie est variable, le sens de la variation du déflateur dépend de la réaction de la banque centrale face à la baisse de la valeur ajoutée. La réaction optimale de la banque centrale est de suivre une politique monétaire restrictive.

actuel

Dans son rapport annuel de 2007, l'OPEP estime que l'impact de la hausse actuelle des prix de pétrole sur la croissance sera limité étant donné que l'intensité de pétrole dans l'Economie mondiale a considérablement relativement à 1973. L'impact de la hausse des prix de pétrole sur la croissance économique sera atténué par les facteurs suivants :

Des intensités plus faibles réduisant l'exposition des économies aux fluctuations du prix de pétrole. Pour les pays de l'OCDE par exemple, l'intensité de l'usage de pétrole a diminué de 60% par rapport à celle de 1970 et les pays développés utilisent beaucoup moins de pétrole par unité de PIB ;

La hausse du prix de pétrole est induite par un processus de demande et non pas par des distorsions de l'offre et s'est faite graduellement sur plusieurs années ;

Les politiques monétaires plus crédibles et en faveur des consommateurs ont limité les pressions inflationnistes ;

L'ouverture commerciale et surtout le développement des échanges des facteurs de production ont contribué à limiter l'inflation par les couts

D'autres justifications plus directes en faveur d'un impact limité de la hausse actuelle des prix de pétrole peuvent être fournies :

La part de l'énergie dans le budget des consommateurs a diminué ;

Des élasticités prix plus faibles ;

Des niveaux de taxation sur les produits pétroliers tellement élevés de telle façon que les fluctuations du prix de pétrole brut passent parfois inaperçues au niveau des prix de détail ;

Des réponses asymétriques vis-à-vis des fluctuations des prix.

Conclusion

Dans la littérature économique, la majorité des auteurs confirment l'impact négatif des chocs pétroliers sur la croissance et les prix, alors que les canaux de transmission de ces chocs vers l'activité économique différent considérablement d'un auteur à l'autre.

Les faits stylisés sur la croissance et l'inflation repérés par Hamilton (2003) et Blanchard et Gali (2007) ne laissent aucun doute concernant l'impact néfaste des chocs pétroliers précédents sur les Etats-Unis et les autres pays de l'OCDE. En absence des études des répercussions des chocs pétroliers récents sur les pays du reste du monde, on peut estimer que l'impact était supérieur à celui qui a été observé pour les pays de l'OCDE. En effet, l'intensité pétrolière des pays de l'OCDE est décroissante depuis 1973. Elle est nettement inférieure à celles de plusieurs autres pays industrialisés tel que l'Inde et la Chine depuis plusieurs années.

En ce qui concerne les canaux de transmission des chocs pétroliers, et en présence de plus du débat transmission par l'offre versus transmission par la demande, on peut considérer que les arguments avancés par les théoriciens qui considèrent qu'il s'agit d'un choc d'offre sont les plus cohérents. En effet, grâce à la concurrence sur les marchés, les entreprises supportent de plus en plus solennellement les hausses des facteurs de production et notamment la hausse des prix de pétrole au lieu de la faire supporter aux consommateurs lors du choc des années 1970.

Les études de Hamilton ont montré que l'expansion dûe à une baisse des prix de pétrole ne peut pas compenser la récession causée par la hausse des prix.

Dans le troisième chapitre qui est d'ordre empirique, on analysera en détail l'impact des chocs pétroliers sur l'économie tunisienne.

Introduction

Ce dernier chapitre qui est d'ordre empirique comportera deux sections. La première section a pour objectif d'analyser l'impact d'un choc pétrolier de 10% sur l'indice des prix à la consommation et le taux de croissance du PIB réel par une modélisation VAR d'ordre 4. La série temporelle comporte des données relatives à 26 trimestres qui s'étalent sur la période entre 2001 :1 et 2007:1. On précise que le prix de pétrole utilisé dans cette première section est le cours du Baril de Brent exprimé en dollar. Le premier paragraphe de cette première section commencera par des observations filtrés par le filtre H-P. On fournira ensuite les tests de la causalité au sens de Granger ainsi que la décomposition historique de la variance. On finira cette section par la représentation des fonctions des réponses impulsionnelles de l'IPC et du taux de croissance. Dans la deuxième section on réarrangera le modèle néokeynésien d'une Economie importatrice de pétrole de Blanchard et Gali (2007) afin de prévoir l'impact d'un choc pétrolier permanant de 10% jusqu'à 2020 sur le taux de croissance, l'indice des prix de vente industrielle, l'indice des prix à la consommation et le taux de chômage de l'économie tunisienne. On supposera des hausses du prix réel de pétrole tout d'abord de 5%, ensuite de 10% et de 15%. On analysera aussi le rôle d'une stratégie d'économie d'énergie permettant de réduire la part de pétrole dans l'économie tunisienne de 20%. On finira cette partie empirique par l'étude de l'efficacité des politiques de hausse ou de baisse du taux d'intérêt pour l'économie tunisienne lors d'un choc pétrolier. On note que le scénario qui suppose une hausse du prix réel de pétrole de 10%·sera considéré comme étant un scénario de référence (benchmark) vu qu'il est le plus réaliste et le plus probable.

Dans cette partie, on analysera en détail les effets d'un choc pétrolier sur l'indice des prix à la consommation et sur le PIB de la Tunisie sur la période entre 2001 :1 et 2007:2 ce qui constitue une série temporelle à 26 observations. On s'est limité à une telle période d'étude vue que le nombre des observations est suffisant mais aussi parce qu'avant cette période l'économie tunisienne était moins exposée aux chocs pétroliers vue son faible déficit de la balance de l'énergie.

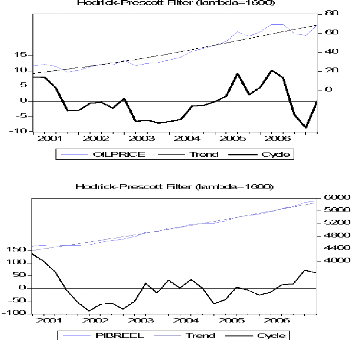

I.1. Les faits stylisés

Le filtre Hodrick-Prescott est une technique qui permet d'estimer une relation de long terme de la série par rapport à une tendance (trend). En effet les écarts des valeurs observées de la série par rapport au « trend » sont responsables du mouvement cyclique de la série.

Les séries filtrées du prix nominal de pétrole, du PIB réel et de l'indice des prix à la consommation sont fournies dans les graphiques ci-dessous.

En 2001, le cours du baril de pétrole est nettement inférieur à sa tendance de long terme. On s'attendait donc à ce que ce qu'il s'agisse d'une phase d'expansipon et à ce que la coissance du PIB réel soit supérieure à celle du sentier de croissance équilibrée. Or, ce n'était pas le cas, les années 2001 et 2002 font partie d'une phase de récession de l'économie tunisienne. Ceci peut etre dup à la superposition d'un autre choc, qui est le plus probablement celui des attentats de 11 septembre 2001. La meme période était carractérisé par une inflation croissante et relativement élevée.

Entre 2003 et 2004, l'écart entre le taux de croissance du PIB réel et sa tendance a été réduit. Pendant cette phase le cours du baril de pétrole était relativement stable. Et malgrés cela, l'Indice des prix à la consommation était nettement supérieur à sa valeur tendancielle.

Entre la fin de 2006 et le début de 2007, le cours du baril de pétrole était décroissant. Cette diminution du prix de pétrole a été synchronisée avec une phase d'expansion ainsi qu'une inflation plus faible.

Les observations ci-dessus montrent que d'autres chocs positifs et négatifs (autres que pétroliers) ont eu lieu entre 2001:1 et 2007:2 et ont parfois dissimulé l'impact des fluctuations du prix de pétrole sur la croissance et les prix. Pour estimer empiriquement la contibution des chocs pétroliers dans les variation du taux de croissance et de l'indice des prix à la consommation, on peut effectuer le test de la causalité au sens de Granger ainsi que la décomposition de la variance des erreurs.

I.2. Décomposition de la variance et étude de la causalité

a) décomposition de la variance des erreurs Décomposition de la variance des erreurs pour le PIB

|

t |

SE |

PIB |

PO |

|

1 |

0.033136 |

100.0000 |

0.000000 |

|

2 |

0.123700 |

99.05697 |

0.943030 |

|

3 |

0.291785 |

96.38127 |

3.618729 |

|

4 |

0.547533 |

92.19792 |

7.802078 |

|

5 |

0.893619 |

86.57692 |

13.42308 |

|

6 |

1.326175 |

79.84451 |

20.15549 |

|

7 |

1.836375 |

72.52810 |

27.47190 |

|

8 |

2.412623 |

65.17732 |

34.82268 |

|

9 |

3.042962 |

58.21899 |

41.78101 |

|

10 |

3.715552 |

51.93802 |

48.06198 |

Décomposition de la variance des erreurs pour l'IPC

|

t |

SE |

IPC |

PO |

|

1 |

0.751 389 |

100.0000 |

0.000000 |

|

2 |

1.1991 27 |

97.99591 |

2.004095 |

|

3 |

1.454027 |

98.50498 |

1.495016 |

|

4 |

1.562617 |

97.36582 |

2.6341 77 |

|

5 |

1.700236 |

94.32142 |

5.678581 |

|

6 |

1.857786 |

90.95135 |

9.048651 |

|

7 |

1.976325 |

90.19666 |

9.803339 |

|

8 |

2.060095 |

89.89808 |

10.10192 |

|

9 |

2.161116 |

89.39975 |

10.60025 |

|

10 |

2.292617 |

88.64883 |

11.35117 |

La décompsition de la variance indique que la variance de l'erreur de prévision du PIB réel est due à 52% à ses propres innvations et à 48% à celles du prix de pétrole. Aussi la variance de l'erreur de l'IPC est due à 89% à ses propres innovations et à 11% à celles du prix de pétrole.

La décompsition de la variance montre bien que le pétrole compte aussi bien pour le PIB que pour l'IPC. En effet, l'impact relativement limité des hausses du prix de pétrole peut être dû aux politiques de compensation et de subvention accordée aux consommateurs et surtout pour les carburants et l'éléctricité.

Avant de procéder à l'analyse de la causalité on ommet l'hypothése que les indicateurs économiques de la Tunisie affectent le prix mondial de pétrole ce qui semble réaliste. Si les tests de causalité montrent le contraire, il s'agit d'une coincidence.

b) Etude de la causalité au sens de Granger

|

Null Hypothesis: |

Obs |

F-Statistic |

Probability |

|

OILPRICE does not Granger Cause IPC |

22 |

0.62396 |

0.65364 |

|

Null Hypothesis: |

Obs |

F-Statistic |

Probability |

|

OILPRICE does not Granger Cause GDP |

22 |

0.82326 |

0.53325 |

Au sens de Granger, le prix de pétrole cause les variations de l'IPC avec une probabilité de 35% alors qu'il cause les variations du PIB à un seuil de 47%.

On peut conclure de ce qui précède que le prix de pétrole a un impact significatif sur la croissance et l'inflation avec un impact relativement plus important pour le PIB réel que pour l'IPC.

I.3. Estimation de l'impact d'un choc de 10% affectant le prix nominal du pétrole brut à l'aide d'une modélisation VAR

Le temps est le trimestre et t couvrira la période allant de 2001:1 et 2007:2. Pour chacune des deux variables (IPC et PIB) on construit un modèle VAR d'ordre 4 qui relie la variable d'intérêt à ses propres retards ainsi qu'aux retards de Pto qui désigne prix nominal du baril de pétrole (Brent) en dollar américain afin d'éviter de diviser par une variable endogène.

Ainsi l'équation du VAR d'ordre 4 relatif à l'IPC (ðc,t) se présente ainsi :

Et pour le PIB réel (yt):

Notons qu'afin d'éviter le problème de stationnarité des séries temporelles en notre disposition qui se sont avérées non stationnaires après avoir effectué les tests de racine unitaire(mais stationnaires en première différence), l'IPC figurera en pourcentage de variation alors que le PIB en taux de croissance filtré par le filtre d'Hodrick-Prescott, le prix nominal de pétrole serait celui du Brent et en différence logarithmique. Le prix du baril de pétrole restera en dollar afin d'éviter la division par une variable endogène qui est le taux de change.

On présentera pour chacune des deux variables les résultats de la régression, la décomposition de la variance ainsi que la fonction des réponses impulsionnelles suite à un choc sur le prix nominal de pétrole. On définit le choc comme étant une augmentation exogène de la variation logarithmique du prix nominal du baril de pétrole de 10%. On note aussi qu'on n'a pas eu recours aux critères de Schwartz et d'Akaike pour déterminer le nombre optimal des retards puisque les coefficients relatifs aux quatrièmes retards des différentes variables demeurent significativement différents de 0 pour toutes les variables du modèle.

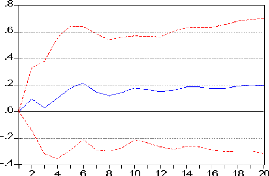

I.3.1. L'IPC et le prix de pétrole entre 2001:1 et 2007:2

Les taux de variation de l'IPC sont annualisés de telle façon que les augmentations engendrées par le choc seront interprétés comme étant des variations par rapport à la moyenne annuelle.

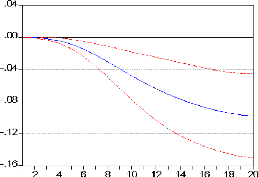

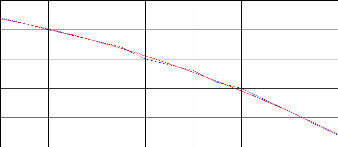

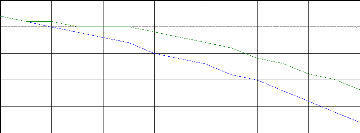

Le graphique ci-dessous montre que dés le troisième trimestre après le choc le taux d'inflation commence son augmentation pour atteindre 0,2% après une année et demie puis se stabilise relativement au voisinage de cette valeur.

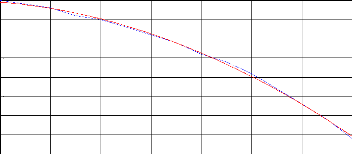

En ce qui concene le fonction des réponses impulsionnelles cumulées, le choc peur causer une augmentation du taux de l'inflation de 3% à l'horizon de la cinquiéme année.Ceci est nettement supérieur aux variations des taux d'inflation des pays développés lors des chocs qui ont eu lieu ces derniéres années mais ce taux est proche de la réaction de l'inflation de certains des pays développés lors des chocs de 1973 et de 1979, tel que la France avec 3,1% et l'euro 12 avec 2,7%.

Réponse de l'IPC suite à un choc de 10% sur le prix nominal du baril de pétrole

Réponse cumulée de l'IPC suite à un choc de 10% sur le prix nominal du baril de pétrole

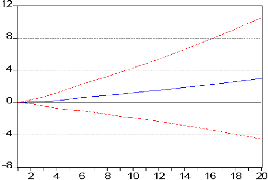

I.3.2.La croissance et le prix de pétrole entre 2001:1 et 2007:2

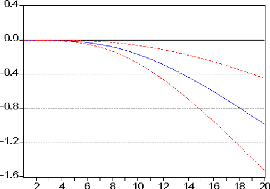

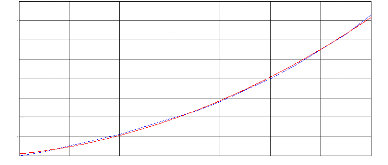

On filtre les taux de croissance trimestriels du PIB réel à l'aide du filtre HP, afin qu'on puisse interpréter leurs variations comme étant un écart par rapport au sentier de la croissance équilibrée. Sur notre période d'étude, l'impact du choc n'est apparent qu'après une année et entraine des faibles diminutions mais croissantes et finit par écarter le taux de croissance de sa valeur de croissance équilibrée de 0,1%.

Les réponses cumulées du PIB réel stipulent une diminution trimestrielle de la croissance économique de 0 ,1% par rapport au sentier de la croissance équilibrée pour des chocs de 10% sur le prix nominal de pétrole.

Réponse du PIB réel suite à un choc de 10% sur le prix nominal du baril de pétrole

Réponse cumulée du PIB réel suite à un choc de 10% sur le prix nominal du baril de pétrole

On exposera tout d'abord l'essentiel des équations du modèle élaboré par Blanchard et Gali (2007). Le modèle détaillé sera présenté dans l'Annexe. Notons que toute variable écrite en caractère minuscule est en exprimé en Log népérien.

Le modèle suppose que le pétrole soit utilisé aussi bien dans la production que dans la consommation. La production est donnée par :

: La production globale domestique

: Le travail

: La quantité de pétrole (importé) utilisée dans la production. La consommation est donnée par :

Avec : La consommation des ménages

: La consommation des biens domestiquement produits,

: La consommation de pétrole importé.

On distingue entre deux types de prix : le prix du produit domestiqueet le prix à la consommation .

Soit le prix nominal de pétrole et st le prix réel de pétrole. Le prix réel de pétrole st

s'écrit ainsi :

Selon la définition de la consommation, la relation entre le prix à la consommation et le prix de la production est donnée par :

Ceci revient à dire que toute hausse du prix réel de pétrole augmente l'écart entre le prix à la consommation et le prix à la production.

II.1. Fonctions de comportement des ménages

Le comportement des consommateurs est décrit par les deux équations suivantes :

Avec : Le taux d'intérêt nominal,

|

: L'inflation de l'indice des prix à la consommation. |

La deuxième équation est relative à l'offre de travail. Si le marché de travail est en concurrence pure et parfaite, l'offre de travail est implicitement donnée par :

Avec : le salaire nominal

: L'emploi

: L'inverse de l'élasticité de l'offre de travail de Frisch.

Afin de mettre en relief la rigidité du salaire réel, on modifie l'équation de l'offre de travail précédente pour obtenir :

Le paramètre [0,1], mesure le degré de rigidité du salaire réel.

II.2. Fonctions de comportement des firmes

Etant donnée la fonction de la production, la minimisation des couts implique que la demande du pétrole par les firmes est de la forme :

: La marge de profit.

En combinant cette équation avec la fonction de la production (afin d'éliminer), on obtient :

Il est clair que la production est une fonction décroissante du prix réel de pétrole.

La frontière des prix des facteurs est obtenue en combinant la condition de minimisation du coût pour le pétrole et le travail, avec la frontière de production. La frontière des prix des facteurs s'écrit sous la forme suivante :

Selon cette équation, à un niveau de productivité donné, une augmentation du prix réel de pétrole entraine un ou plusieurs des ajustements suivants :

i) une consommation salariale plus faible ;

ii) une diminution de l'emploi ;

iii) une diminution de la marge de profit pour les entreprises.

Cependant, avec des prix et des salaires flexibles, l'ajustement peut se faire uniquement via le canal de la consommation salariale, c'est-à-dire que l'augmentation de st ne provoque qu'une diminution de la consommation salariale alors que l'emploi et la marge de profit des entreprises restent inchangés.

En supposant que les firmes fixent leurs prix à la Calvo, l'inflation du prix domestique de la production est donné par :

: La fraction des firmes qui gardent leurs prix inchangés ;

Avec

: Le taux d'escompte psychologique des ménages ;

: L'élasticité de substitutions entre les biens domestiques (à la consommation). II.3. L'équilibre

Le salaire réel est donné par l'équation (3) et dépend de la consommation et de l'emploi. Le salaire réel figure aussi dans l'équation (5) qui dénote la frontière de prix des facteurs des firmes, et selon laquelle, le salaire réel dépend du prix réel de pétrole. Les deux équations (3) et(5), et en utilisant la condition selon laquelle la balance commerciale est équilibrée, la consommation est alors fonction de la production, du prix réel de pétrole et du taux de bénéfice des entreprises :

Avec le profit à long terme.

En combinant l'équation (7) avec la forme réduite de la fonction de production, on peut voir que la consommation est fonction de l'emploi, de la productivité, du salaire réel, du prix réel de pétrole et de la marge de profit des entreprises:

Si la marge de profit des entreprises de long terme n'est pas suffisamment élevée, le dernier terme de l'équation ci-dessus peut être négligé.

Si de nouveau, on remplace la nouvelle équation de la consommation dans l'équation (3) relative à la consommation salariale et ensuite dans la frontière des prix des facteurs, la marge de profit des entreprises s'écrit donc :

Avec

En utilisant l'équation (8), l'inflation domestique est donnée ainsi :

Si =0, c'est-à-dire lorsque les rigidités salariales sont supposées nulles alors et sont

tous les deux nuls et dans ce cas l'inflation domestique ne

dépond que de l'emploi. Ainsi la

stabilisation de l'inflation de

l'inflation domestique se fait en réduisant l'écart de l'emploi

par

rapport à sa valeur optimale. Les valeurs positives de entrainent

des valeurs positives de

et . Si ou

sont plus grandes, plus difficile sera la stabilisation de

)

l'inflation par l'emploi.

Implications pour le PIB et le déflateur du PIB : Le déflateur de PIB est implicitement donné par :

En réarrangeant les termes :

cette relation met en évidence la relation négative entre le déflateur de la valeur ajoutée py,t et le prix réel de pétrole étant donnée le prix de l'output domestique. La valeur ajoutée en fonction de la production est obtenue en remplaçant la fonction de la valeur ajoutée dans celle de la demande de pétrole :

Ainsi la relation entre la valeur ajoutée et la consommation est donnée par:

En tenant compte de l'approximation, les équations (4) et (11) donnent

m

la relation entre la valeur ajoutée suivante :

Notons qu'avec l'approximation ci-dessus, la relation entre la valeur ajoutée et l'emploi ne dépond pas du prix réel de pétrole.

II.4. Quantification des effets des chocs pétroliers

Les équations (1), (2), (9), (12) et (13) décrivent les dynamiques de l'équilibre et des quantités.

Pour les processus exogènes et pour éviter les

effets des chocs technologiques, on suppose

que. On suppose aussi que le

prix réel de pétrole suit un processus AR(1) :

A partir de notre système à 5 équations, on peut dégager l'équilibre dynamique de la valeur ajoutée et l'inflation domestique, la relation est :

Avec

On suppose que la politique monétaire intervient par la règle du taux d'intérêt suivante : Avec

Notons aussi que correspond à l'inflation de l'indice des prix à la consommation Une

telle variable est fondamentale pour les banques centrales pour la détermination du taux d'intérêt.

A ce niveau, on peut résoudre l'équilibre analytiquement en utilisant la méthode des coefficients indéterminés, ainsi on obtient l'inflation domestique et la valeur ajoutée :

y

Les expressions de l'inflation de l'IPC et de l'emploi sont respectivement données par :

Avec

Selon cette spécification, le PIB et l'inflation suivent

à leur tour un processus AR(1), de

même ordre et de même

rang que le prix réel de pétrole, les coefficients et

dépendent

des paramètres du modèle. Les variations de l'inflation et de la valeur ajoutée sont proportionnelles à la variation du prix réel de pétrole à un coefficient prés.

Puisque les variables sont toutes exprimées en log, notre analyse peut se faire en termes de taux de variation.

Les équations (17), (18), (19) et (20) deviennent alors :

II.5. Prévision de l'impact d'une hausse annuelle du prix de pétrole de 10% soutenue entre 2005 et 2020sur les principaux indicateurs économiques de la Tunisie.

II.5.1. Calibrage et vérification du modèle

L'unité de temps est l'année. On fixe le taux d'escompte psychologique â à 0,99, le paramètre de Calvo è à 0,75. On choisit l'élasticité de la production par rapport au travail Ln égale à 0,7. En ce qui concerne le degré de la rigidité du salaire réel ã qui est défini sur un intervalle entre 0 et 1 on choisira une valeur de 0,5 ce qui correspond strictement à une rigidité salariale moyenne.

On supposera que l'élasticité de la demande de

travail de Frisch est unitaire ce qui implique

une valeur unitaire de qui

désigne à son tour l'inverse de l'élasticité de la

demande de

travail de Frisch.

Le coefficient de la règle de Taylor Lp relatif à la détermination du taux d'intérêt nominal sera en premier lieu fixé à 2. Afin de discuter le cas d'une politique de hausse et ensuite de baisse du taux d'intérêt, ce coefficient prendra selon le cas les valeurs 1,5 et de 2,5.

En se basant sur une estimation de Blanchard sur la période entre 1960 et 2006, on admettra que le prix réel de pétrole suit un processus AR(1) dont l'équation est :

avec et

|

. |

Tous les paramètres calibrés cités ci-dessus sont similaires à ceux de Blanchard et Gali (2007) sauf pour les parts de pétrole dans la production et dans la consommation qui sont estimées à partir du TES de l'Economie tunisienne de 2005 et plus précisément du compte 66 « extraction et raffinement de pétrole ; production de gaz ». Ce qui donne des valeurs de ám et de respectivement de 0,0141 et de 0,0381.

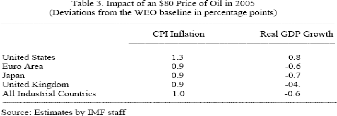

Avant de discuter les différents scénarios de chocs pour l'économie tunisienne, on validera empiriquement notre simulation en la comparant à celle effectuée par le FMI. Selon le FMI, une augmentation du prix de baril de pétrole de sa valeur en 2005 qui était de 50,64$ à 80$, aurait écarté le taux de croissance du PIB réel des Etats-Unis de sa valeur réalisée de 0,8 point de pourcentage en moins, alors que l'inflation de l'IPC aurait augmenté de 1,3%.

Selon le modèle qu'on adopte dans notre travail, il s'agit d'une augmentation de 1 `ordre de 60% du prix nominal de pétrole. Avec les mêmes calibrages de Blanchard et Gali (2007) pour l'économie américaine et avec un degré de rigidité du salaire réel de 0,4 (au dessous de la moyenne) et une marge de profit des entreprises de 25% et un coefficient de la règle de Taylor de 2.5 et en supposant que le prix réel de pétrole augmentera de la même proportion que le prix nominal on déduit qu'un tel choc aurait produit à la première année (en 2005) une augmentation de l'IPC de 0,014 (1,4 points de pourcentage) et une baisse de la croissance du PIB réel de 0,007 (0,7 points de pourcentage), ce qui semble largement cohérent avec les estimations du FMI.

L'estimation du FMI de la variation de l'IPC et du taux de croissance du PIB réel des Etats-Unis suite à une

augmentation du prix de pétrole de 60% en 2005

On s'est limité à l'unique cas des Etats-Unis vue qu'on n'a pas pu obtenir les statistiques nécessaires pour mesurer les parts de pétrole dans les autres pays et régions mentionnées dans le tableau ci-dessus.

Notre estimation de la variation de l'IPC des Etats-Unis suite à une augmentation du prix de pétrole de 60% en 2005 ---- VAR PI_IPC inflation IPC

LOWER LEVEL UPPER MARGINAL

2005 -INF 0.014 +INF .

Notre estimation de la variation du % de croissance des Etats-Unis suite à une augmentation du prix de pétrole de 60% en 2005

---- VAR Y output domestique

LOWER LEVEL UPPER MARGINAL

2005 -INF -0.007 +INF

II.5.2. Résultats pour la Tunisie

a) Scénario1 : une hausse du prix réel de pétrole de 5%

|

Année |

Taux de croissance |

Indice des prix de |

Indice des prix à

la |

Emploi |

|

2006 |

-0.009 |

0.013 |

0.014 |

-0.013 |

|

2007 |

-0.009 |

0.013 |

0.015 |

-0.013 |

|

2008 |

-0.009 |

0.013 |

0.015 |

-0.013 |

|

2009 |

-0.009 |

0.013 |

0.015 |

-0.013 |

|

2010 |

-0.010 |

0.013 |

0.016 |

-0.014 |

|

2011 |

-0.010 |

0.014 |

0.016 |

-0.014 |

|

2012 |

-0.010 |

0.014 |

0.016 |

-0.014 |

|

2013 |

-0.010 |

0.014 |

0.016 |

-0.014 |

|

2014 |

-0.010 |

0.014 |

0.017 |

-0.015 |

|

2015 |

-0.011 |

0.015 |

0.017 |

-0.015 |

|

2016 |

-0.011 |

0.015 |

0.017 |

-0.015 |

|

2017 |

-0.011 |

0.015 |

0.018 |

-0.016 |

|

2018 |

-0.011 |

0.016 |

0.018 |

-0.016 |

|

2019 |

-0.011 |

0.016 |

0.018 |

-0.016 |

|

2020 |

-0.012 |

0.016 |

0.019 |

-0.016 |