|

FONDATION UNIVERSITAIRE MERCURE,

3 rue Abbé Cuypers, 1040

Bruxelles

TRAVAIL DE FIN D'ETUDE :

MANAGEMENT DES ENTREPRISES.

Option : Marketing management.

THEME :

|

L' INTEGRATION DU MARKETING MANAGEMENT DANS UNE

ORGANISATION NON GOUVERNEMENTALE A CARACTERE SOCIALE.

|

Présenté par :

BARNABO NAMPOUKIME DONAM

Année : 2008

I. INDEX :

II. AVANT PROPOS :

§ LEXIQUE :

1. CADRE JURIDIQUE :

2. MODE D'INTERVENTION ET DOMAINE D'ACTIVITE DES

ONG :

CHAPITRE : 1

III. INTRODUCTION :

(Cas de l'I D H)

1. I DH :

I D H - MICROFINANCE

RESEAU D'INSTITUTIONS DE MICRO FINANCE ET DES SERVICES

FIANCIERS DECENTRALISES EN MILIEU RURAL ET AUX PME/PMI

2. DOMAINE D'INTERVENTION DE L'I D H :

CHAPITRE :2

IV. L' ONG DE MICROFINANCE ET SON

ENVIRONNEMENT :

1. ENVIRONNEMENT SOCIOPOLITIQUE :

2. STRATEGIE NATIONALE DE MICROFINANCE :

3.0 ENVIRONNEMENT NATUREL PAR RAPPORT AU DOMAINE

D'INTERVENTION :

3.1 LE SECTEUR DE LA MICROFINANCE AU TOGO :

3.2 SUPERVISION DE LA MICROFINANCE :

4. LA POPULATION ET LES ONG SOCIALES DE

MICROFINANCE :

5. INFLUENCE DE L'ONG SUR LA POPULATION/ CLIENTS DE

L'ONG :

CLIENTS CONNECTES :

CLIENTS EXTERNES :

CLIENTS INTERNES :

MARCHE CIBLE :

CHAPITRE :3

V. LA FONCTION COMMERCIALE, LE MARKETING

MANAGEMENT :

La fonction commerciale, assimilé au marketing

management.

VI. LE MARKETING MANAGEMENT ET LA FONCTION

SOCIALE :

CHAPITRE : 4

VII. L' INTEGRATION DU MARKETING MANAGEMENT AUX

FONCTIONS DES ONG :

1. RAISONS DE L'INTEGRATION DU MARKETING MANAGEMENT AU

MANAGEMENT DE L'ENTREPRISE :

2. LE MARKETING MANAGEMENT ET L'ORGANISATION DU MANAGEMENT

MODERNE :

VIII. LE ROLE DU MARKETING MANAGEMENT DANS L'ONG CAS

DE L'I DH :

Ø Structure

organisationnelle,

Ø Relation avec les bailleurs de

fonds,

Ø Relation avec la

population,

Ø Relation avec les institutions de

l'Etat,

Ø Marketing communication et Système

d'information marketing,

Ø Gestion de projets,

Ø Etude de marché, prévision

de la demande, Attraction du marché,

Ø Positionnement, ciblage de

marché,

Ø Différenciation des

activités et offres,

Ø Gestion des agences, Contrôle de

gestion,

Ø Rentabilité,

IX. RESUME :

X. BIBLIOGRAPHIE :

II. AVANT PROPOS :

§ LEXIQUE :

SIGLES & ABREVIATIONS

Liste des acronymes

AFD : Agence Française de

Développement

APIM : Association Professionnelle des

Institutions de Microfinance

ASJD : Association Jeune Développement

BCEAO : Banque Centrale des Etats de l'Afrique

de l'Ouest

BEI : Banque Européenne

d'Investissement

BIA : Banque Internationale pour l'Afrique

BIDC : Banque d'Investissement et

Développement de la CEDEAO

BM : Banque Mondiale

BOA : Bank of Africa

BTD : Banque Togolaise de

Développement

CAS-IMEC: Cellule d'Appui et de Suivi des

Institutions Mutualistes et Coopératives d'Epargne et

de Crédit

CECA : Coopératives d'Epargne et de

Crédit des Artisans

CET : Caisse d'Epargne du Togo

CGAP : Groupe Consultatif d'Assistance aux

Pauvres

CMECF : Caisse Mutuelle d'Epargne et de

Crédit pour les Femmes

CNCA : Caisse Nationale de Crédit

Agricole

DAT : Dépôt A Terme

FONAGA : Fonds National de Garantie et

d'Assistance aux PME

FB : Financial Bank

FCFA : Franc de la Communauté

Financière Africaine

FENU : Fonds d'Equipement des Nations unies

FG : Fonds de Garantie

FIDA : Fonds International pour le

Développement Agricole

FIG : Fonds International Garantie

FP : Fonds Propres

FPD : Fonds Populaire de Développement

-Coopérative d'Epargne et de Crédit

FRI : Fonds de Renforcement Institutionnel

FSA : Fonds de Solidarité Africain

FUCEC-TOGO : Faîtière des

Unités Coopératives d'Epargne et de Crédit du Togo

Fonds GARI : Fonds de Garantie des

Investissements Privés en Afrique de l'Ouest

GEC : Groupement d'Epargne et de

Crédit

GFRI : Guichet Fonds de Renforcement

Institutionnel

GIE : Groupement d'Intérêt

Economique

GMG : Guichet Mécanisme de Garantie

IDH : Indice du Développement Humain

IFI : Institution Financière

Internationale

IMF : Institution de Micro Finance

AFD : Agence Française de

Développement

APIM : Association Professionnelle des

Institutions de Microfinance

BCEAO : Banque Centrale des États de

l'Afrique de l'Ouest

BIA-Togo : Banque Internationale pour l'Afrique

au Togo

BOAD : Banque Ouest Africaine de

Développement

BRS : Banque Régionale de

Solidarité

CAS- IMEC : Cellule d'Appui et de Suivi des

Institutions Mutualistes ou Coopératives

D'épargne et de Crédit

CGAP : Groupe Consultatif d'Assistance aux Plus

Pauvres

CEDEAO : Communauté Économique des

États de l'Afrique de l'Ouest

CNM : Comité national de Microfinance

CNRC : Commission Nationale de Recouvrement des

Créances

DCIM : Direction du contrôle des

institutions de microfinance

DED : Service Allemand de

Développement

DID : Développement International

Desjardins

DPDA : Déclaration de Politique de

Développement Agricole

DPDM : Direction de la Promotion et du

Développement de la microfinance

DSRP : Document de la Stratégie de

Réduction de la Pauvreté

FCFA : Franc de la Communauté

Financière Africaine

FENU : Fonds d'Équipement des Nations

Unies

FIG : Fonds International de Garantie

IDH : Investir dans l'Humain

MPME : Micro, Petite et Moyenne Entreprise

OHADA : Organisation pour l'Harmonisation du

Droit des Affaires en Afrique

OMD : Objectifs du Millénaire pour le

développement

ONG : Organisation Non Gouvernementale

PAREP : Projet d'Appui à la

Restructuration des Entreprises Publiques

PARMEC : Projet d'Appui à la

Réglementation sur les Mutuelles d'Épargne et de Crédit

PASNAM : Programme d'Appui à la

Stratégie Nationale de Microfinance

PIB : Produit Intérieur Brut

PIP : Programme d'Investissement Publics

PMA : Pays les Moins Avancés

PNUD : Programme des Nations Unies pour le

Développement

PRAFIDE : Programme Régional d'Appui

à la Finance Décentralisée

PTF : Partenaire Technique et Financier

PUFS : Projet d'Utilisation de Fonds Suisse

SA : Société Anonyme

SFD : Système Financier

Décentralisé / Structure de Financement

Décentralisé

SIG : Système d'Information de Gestion

SIDI : Solidarité Internationale pour le

Développement et l'Investissement

SMS : Structure Ministérielle de Suivi

SNMF : Stratégie Nationale de

Microfinance

SOCODEVI : Société de

Coopération pour le Développement International

TIMPAC : Tous Impliqués dans la

Mobilisation des Ressources locales et la promotion des Actions

Communautaires

UEMOA : Union Économique et

Monétaire Ouest Africaine

UMOA : Union Monétaire Ouest Africaine

URCLEC : Union Régionale des Caisses

Locales d'Epargne t de Crédit

WAGES: Women and Associations for Gain both

Economic and Social

1. CADRE JURIDIQUE :

L'expression d'organisation non gouvernementale (ONG)

est apparue en 1946 dans le vocabulaire international, à l'article 71 de

la Charte des Nations Unies, avant d'être progressivement

précisée par la jurisprudence et la pratique des relations

internationales.

Les organisations non gouvernementales

appelées aussi, selon une terminologie récemment apparue,

organisations ou associations de solidarité internationale

(OSI ou ASI), ne disposent pas dans notre pays de

définition juridique ni d'une reconnaissance spécifique de

l'État.

Elles sont régies, en tant qu'associations, par la loi

du 1er juillet 1901, et sont donc considérées comme organisations

la vie associative privée au sens large, développant

sans but lucratif une activité internationale dont

tout ou partie est consacrée à l'expression de

solidarités avec les populations défavorisées.

Ainsi, les ONG se caractérisent essentiellement par l'origine

privée de leur constitution, la nature bénévole de leurs

activités et le caractère international de leurs objectifs.

Outre les associations proprement dites, on compte parmi les

ONG des congrégations religieuses, des mutuelles et des

coopératives, tous organismes liés à la notion d

'économie sociale. Les buts qu'ils poursuivent peuvent être

d'ordre économique, social, éducatif, culturel, religieux, etc.

Il n'existe pas de recensement exhaustif des associations,

mais le Répertoire des associations de solidarité

internationale 1997-1998, élaboré par la Commission

coopération développement, dénombre environ 600

organisations de statut associatif et de dimension nationale engagées

par leur action en France ou hors frontières dans la solidarité

internationale. Elles peuvent être classées selon leurs modes

d'intervention et leurs domaines d'activité.

2. MODE D'INTERVENTION ET DOMAINE D'ACTIVITE DES

ONG :

Les associations peuvent intervenir à très court

terme dans un contexte d'urgence, ou bien à plus long terme dans le

cadre de projets de développement. Dans ce dernier cas, elles ont

différents domaines d'activité, en fonction de la nature de leurs

projets.

a) les interventions d'urgence

Le domaine des actions d'urgence est relativement facile

à délimiter : il s'agit d'interventions directes, visant à

venir en aide à des populations qui sont généralement dans

des situations d'extrême précarité, suite à des

crises provoquées par l'homme (famines, déplacements de

populations, guerres, génocides...) ou à des catastrophes

d'origine naturelle (sécheresses, inondations, cyclone...). Ces actions

sont souvent qualifiées souvent d'humanitaires (voir : De l'usage de

quelques mots-clés).

b) les actions de développement

La notion d'actions de développement est en revanche

plus vaste et plus complexe : en effet, si les associations qui les conduisent

ont pour objectif commun d'agir en faveur d'un développement

pérenne, elles le traduisent dans des domaines d'activité

très divers. Il est possible de distinguer :

· Les projets de développement proprement

dits, qui s'appuient généralement sur le " métier

", et le domaine de compétence de l'ONG qui les conçoit, et qui

peuvent revêtir différentes formes :

· a) des interventions directes, à travers l'envoi

de volontaires ou la mise en oeuvre des projets par des salariés locaux

;

· b) des appuis aux initiatives locales,

· - par le transfert des compétences

nécessaires (capacity building) : formation de personnel local,

enseignement de techniques agricoles, administratives, de développement

rural ou autres, servant de base à un développement autonome des

populations concernées,

· par la fourniture des financements nécessaires :

octroi de crédits ou de micro crédits pour les associations

· petits entrepreneurs locaux ou envoi de fonds dans leur

pays d'origine par les de migrants, pour le financements de projets de

développement local.

Les associations de migrants participent

très activement au développement local : outre leurs

activités d'insertion et de sensibilisation en France, elles oeuvrent

beaucoup pour améliorer les conditions de vie et soutenir les

initiatives dans leurs zones d'origine. Leurs transferts financiers annuels,

dont le montant est mal connu, sont évalués par certains à

près de 6 milliards de francs ; ils transitent le plus souvent par de

petites associations qui sont en liaison avec les habitants restés dans

leur village d'origine.

· Les appuis aux sociétés,

Se traduisent par une attitude de veille et d'alerte

concernant les dangers qui guettent les sociétés du Sud et

menacent leur développement, dangers politiques et

écologiques notamment.

· a) dans cet esprit, les ONG de défense des

droits de l'homme (Amnesty international, la Fédération

internationale des droits de l'homme, la Commission internationale des

juristes...) agissent pour le respect des droits de l'homme, l'abolition de la

peine de mort et de la torture et l'établissement de régimes

démocratiques, à travers l'information de l'opinion publique

internationale au Nord d'une part, et une action de lobbying dirigée

vers les pays du Sud d'autre part.

· b) de la même manière, les ONG

d'environnement, souvent internationales (comme Greenpeace ou WWF), exerce une

activité de veille et d'alerte sur l'état de l'environnement dans

les pays du Sud, sa préservation constituant l'une des conditions

essentielles de tout développement durable.

· L'éducation au

développement

Fait partie intégrante de tout processus de

développement : la sensibilisation des populations du Nord comme du Sud

est un préalable à leur participation et à leur

contribution, quelle qu'en soit la forme, aux actions de développement.

Aussi l'éducation au développement est-elle souvent l'une des

activités importantes des ONG, qui contribuent par là à la

promotion de la solidarité et de la citoyenneté auprès des

publics les plus divers. Elle constitue, en ce sens, une des pierres angulaires

du développement durable.

CHAPITRE : 1

III. INTRODUCTION :

(Cas de l'I D H, une IMF)

v

Une IMF est une double structure :

§ Une structure sociale: des personnes qui

sont unies sur la base de la solidarité

§ Une structure entreprise qui fonctionne

sur la base de la rentabilité.

1. I DH :

I D H - MICROFINANCE

RESEAU D'INSTITUTIONS DE MICRO FINANCE ET DES SERVICES

FIANCIERS DECENTRALISES EN MILIEU RURAL ET AUX PME/PMI

2. DOMAINE D'INTERVENTION DE L'I D H :

Elle intervient dans tous les domaines de

l'économie :

§ Agriculture,

§ Elevage,

§ Pêche,

§ Commerce,

§ Industrie,

§ Prestation de service.

§ Formation professionnelle, entreprenariat, brevet de

technicien supérieur, appuis aux initiatives privées.

§ Domiciliation des salaires.

Historique de la création de IDH- Micro finance.

Les activités de base du réseau d'ONG Investir

Dans l'Humain (IDH) ont commencé en 1999. Mais il est reconnu

officiellement sous le numéro de récépissé

0104/MISD-SG-DAPSC-DSC, et ceux conformément aux dispositions du

décret numéro 92-130/PMRT du 27 Mai 1992. La qualité d'une

Organisation Non Gouvernementale (ONG) de développement lui est reconnue

sous le numéro 243 (MPATHU) du 30 Janvier 2002.

Ce réseau d'ONG IDH regroupe une soixantaine d'ONG

menant des actions dans tous les secteurs de développement

économique et social. Une équipe de 250 cadres volontaires

déterminés à oeuvrer pour la réduction de la

pauvreté anime les structures dudit réseau.

Hormis son vaste programme de développement qui

s'articule entre autre, autour de l'éducation, la santé, le

développement communautaire, la communication, le réseau a

élaboré un système de collecte d'épargne à

travers sa micro finance, pour contribuer au financement des activités

génératrices de revenus pour les populations cibles.

v Les faîtières de I D H :

Le portefeuille des activités de l'I D H regroupe des

produits de différents types et de différents groupes. Tels que

les produits Epargne qui regroupe le dépôt a vue ; le

dépôt à terme (DAT) ou placement ; le plan

épargne ; et la tontine, les produits Crédits qui

regroupe le crédit classique ; crédit particulier

(DS) ; crédit groupe ; crédit tontine. Ces

différents groupes de produits disposent aussi de différents

rangs de produits.

L' I D H subdivise ses activités en mutuelles

chargées des 5 régions respectives du TOGO. A savoir :

(AFP) Ami Financier des Pauvres

Siège social Dapaong ; nombre de caisses :

12

(MUCAD) Mutuelle des Cadres pour le Développement

Siège social Kara ; nombre de caisse : 13

(F2S) Fond Social de Solidarité

Siège social Kara, quartier cofac nombre de

caisses : 12

(ESF) Epargne Sans Frontière

Siège social Sokodé, 1006, rue zongo nombre de

caisses : 17

(MUECA) Mutuelle d'Epargne et de Crédit pour la

promotion de l'Artisanat

Siége social adakpamé nombre de caisses :

17

(ENSOBE) Entraide Solidarité pour le Bien-être

Siège social kpalimé nombre de caisses :

36

(VOVO) Mutuelle d'épargne et de crédit

Siège social tsévié nombre de

caisses : 95

CHAPITRE : 2

IV. L' ONG DE MICROFINANCE ET SON

ENVIRONNEMENT :

v La MICROFINANCE DU TOGO : 2008 - 2012

§ Les forces du secteur :

Un secteur de la microfinance en forte progression,

atteignant un niveau de maturité et de professionnalisme

significatif.

Une croissance importante de la collecte de

l'épargne.

Une confiance plus grande envers le secteur de la part des

usagers et des institutions bancaires.

Des améliorations notables de la gouvernance et

l'acceptation d'un meilleur partage des responsabilités dans les

réseaux mutualistes à consolider.

Le redressement réussi de la FUCEC-TOGO.

Une participation active et volontaire des IMF aux

activités de renforcement des capacités des IMF et une croissance

de la compétence des techniciens.

L'amorce d'une introduction d'outils de gestion à

compléter.

Une surveillance accrue du secteur, de meilleure

qualité et la capacité d'appliquer des sanctions.

L'amorce d'un mécanisme d'échange

d'informations sur la clientèle entre IMF.

L'élargissement du mandat de la commission nationale

de recouvrement au secteur de la

microfinance.

Une plus grande ouverture des institutions bancaires pour le

refinancement et l'adoption d'orientations pour s'articuler avec le secteur de

la microfinance.

La venue de nouvelles institutions bancaires ouvertes au

refinancement de la microfinance.

L'amorce de création d'un fonds de garantie.

L'arrivée prochaine d'un organe financier, via la

FUCEC-TOGO.

La fusion des deux associations représentant les IMF

en une seule, l'APIM-Togo.

La capacité de l'APIM de dispenser des formations et

d'assumer son rôle de représentation.

L'implication énergique du CNM dans la

réalisation de la SNMF.

La présence du projet PASNAM.

§ Les faiblesses du secteur :

L'absence de reprise économique et le manque

d'investissements, notamment en développement rural et en promotion du

secteur privé.

Une implication insuffisante de l'État pour la

reconnaissance du secteur et pour sa promotion.

Un nombre important de structures isolées sans appuis

techniques ou sans masse critique suffisante pour se doter des

compétences requises et exigeantes pour le contrôle.

La difficulté pour la CAS-IMEC d'assumer son

rôle pour les administrations provisoires et pour assainir le secteur.

Le statut de la CAS-IMEC qui ne lui confère pas

l'autorité nécessaire et un ancrage structurel dans

l'administration.

Le manque de capacité budgétaire pour prendre

en charge les frais récurrents de la CAS-IMEC, dont l'intégration

du personnel à statut précaire.

Le roulement du personnel de la CAS-IMEC.

Le manque d'efficacité de l'antenne de Kara par

manque de moyens matériels.

La faiblesse du contrôle interne aussi bien dans les

réseaux mutualistes que les non mutualistes et le manque d'appui pour le

renforcer.

Le manque d'outils adaptés de gestion dans les IMF et

le besoin de les renouveler (manuel de procédures, gestion du

crédit, contrôle interne).

La faiblesse des SIG, le faible nombre d'IMF

informatisées avec un système transactionnel.

L'absence ou la non actualisation de plans d'affaires pour

les IMF.

Un manque d'efficacité des IMF qui oblige à

maintenir des taux d'intérêt élevés.

L'insuffisance des formations pour les métiers

exercés dans les IMF, autres que les formations pour les cadres.

Une couverture inégale du territoire pour les

régions représentant un potentiel.

L'insuffisance de produits spécialisés,

notamment pour le secteur rural et les MPME. Le manque de développement

de produits connexes (habitat, assurance, mutuelle de santé, etc.).

Le manque de formation et de reconnaissance des prestataires

de services du secteur.

Le manque de ressources financières, surtout à

moyen terme.

L'absence de notation des IMF.

L'insuffisance de communication entre l'APIM et ses

membres.

L'absence de bases de données sur les membres de

l'APIM et sur d'autres informations d'intérêt pour ses membres.

L'absence d'un code de déontologie et d'une

convention type pour les IMF.

Besoin d'une meilleure compréhension des objectifs

d'autofinancement de l'APIM et besoin de revoir ses sources de revenus pour

couvrir ses frais généraux.

Le financement de la création d'organismes ou

d'activités pérennes sans l'assurance de l'autofinancement.

Le financement partiel des projets de développement

des IMF, sans les responsabiliser, les empêchant d'avoir une vision

à moyen terme.

L'absence d'un point d'ancrage pour les PTF désirant

financer la SNMF.

L'absence d'un mécanisme de suivi de la SNMF.

Le manque de bailleurs de fonds pour la réalisation

de la SNMF.

§ Les opportunités :

Les signes d'une reprise économique et des

investissements à moyen terme, notamment pour le milieu rural et le

secteur privé.

Conséquemment, un accroissement de la demande pour

les services financiers spécialisés des IMF (filières

agricoles, MPME).

La maturité du secteur en mesure de répondre

à la demande.

Une demande croissante pour des produits financiers

spécialisés connexes à l'offre classique du secteur.

L'intérêt d'offrir des services dans les zones

moins couvertes mais à potentiel.

Le développement de la technologie bancaire

adaptée au secteur de la microfinance.

Les efforts qui seront accordés à

l'introduction des ajustements amenés par la révision du cadre

légal et réglementaire.

Une mentalité prête à accepter les

regroupements et les rattachements à des faîtières.

L'intérêt des institutions bancaires pour le

secteur de la microfinance.

L'arrivée des Sociétés Anonymes (SA)

comme opérateurs reconnus en microfinance et par conséquent,

l'arrivée de nouveaux fonds disponibles au crédit.

La volonté de mettre en place un fonds de garantie si

les études montrent sa faisabilité économique et

institutionnelle.

La volonté de mettre en place un fonds de

sécurité, si les études montrent sa pertinence et sa

faisabilité économique et institutionnelle.

L'intention de créer un point d'ancrage pour

accueillir les programmes d'appui à la SNMF et ainsi disposer d'un

système de suivi de ses réalisations.

L'intérêt de certains bailleurs de fonds de

financer la réalisation de la SNMF.

§ Les menaces :

L'absence de reprise économique.

Un marché de la microfinance de plus en plus

concurrentiel et la volonté des banques d'agir directement sur ce

secteur.

Une pression pour la diminution des taux

d'intérêt.

L'absence de gain de productivité des IMF.

Le manque de personnel qualifié.

Le maintien d'IMF isolées fragiles.

Le manque de volonté ou de rigueur à s'ajuster

au nouveau cadre légale et réglementaire.

Une plus grande sévérité dans le

contrôle et la surveillance du secteur.

Le manque de planification et de communication pour

l'introduction du nouveau cadre légal et réglementaire.

La volonté de vouloir donner des mandats de

régulation au CNM, incompatible avec son mandat de

développement.

La volonté d'agir sur le marché en

créant des organismes ou menant des activités se substituant

à des fonctions pouvant être assumées par le secteur

privé de la microfinance.

Le manque de budget pour réaliser la SNMF.

Pour certaines IMF, la concentration du financement pour

l'ensemble du secteur, par exemple via la SNMF, plutôt que

directement.

1. ENVIRONNEMENT SOCIOPOLITIQUE :

Au Togo, le développement de la microfinance est

considéré comme un axe essentiel dans la stratégie de

lutte contre la pauvreté et dans la mise en oeuvre de différentes

politiques telles que :

i. la Déclaration de Politique de Développement

Agricole (DPDA) visant l'intensification et la diversification de la production

agricole, la lutte contre la pauvreté par l'amélioration des

revenus des ruraux, la croissance agricole supportable pour l'environnement, et

mettant l'accent aussi sur le financement rural, vu la rareté du

crédit agricole,

ii. la Déclaration de

Politique de Promotion de la Femme s'appuyant aussi sur la

promotion des activités génératrices de revenus,

iii. le Document de Stratégie pour la Relance et le

Développement du Secteur Privé, comprenant notamment

l'amélioration du dispositif de promotion et d'appui et du financement

des entreprises par la facilitation à l'accès aux crédits

moyen et long terme, à des conditions d'intérêt et de

différé plus en rapport avec leur viabilité4,

iv. le Document Intérimaire de Stratégie de

Réduction de la Pauvreté impliquant l'accélération

de la croissance dans une optique de réduction de la pauvreté et

le développement d'activités génératrices de

revenus.

C'est dans ce contexte que la SNMF avait été

élaborée et mise en oeuvre par l'adoption d'une démarche

concertée des différents acteurs du secteur et ces conditions

sont toujours en vigueur.

Malgré la situation socio - politique, le secteur de la

microfinance a continué à voir des résultats traduisant

une croissance assez significative tout en continuant d'améliorer

globalement la qualité du portefeuille, quoique la performance globale

de celle - ci soit encore à améliorer.

Cependant, il faut noter un taux de croissance moins fort au

cours des trois dernières années, surtout pour les

dépôts, avec notamment la réduction des points de service,

consécutive à la mise en oeuvre du plan de redressement de la

FUCEC.

2. STRATEGIE NATIONALE DE MICROFINANCE :

Les détails de la

stratégie :

La vision :

La vision de cette stratégie actualisée n'est

pas tellement différente de celle de la première phase, elle

insiste davantage sur l'importance de la professionnalisation et de

l'efficacité du secteur tout en conservant les éléments

originaux.

La vision est de disposer d'un secteur de la microfinance

viable et pérenne, compétitif et efficace, intégré

au secteur financier, diversifié, innovateur, assurant une couverture

satisfaisante de la demande, sur l'ensemble du territoire et opérant

dans un cadre politique, légal, réglementaire et fiscal

adapté et favorable.

L'objectif de

développement :

L'objectif de développement est de favoriser

l'accès à des services de microfinance viables,

diversifiés et pérennes aux ménages n'ayant pas

accès aux services financiers classiques, notamment aux ruraux et aux

micro entrepreneurs sur l'ensemble du territoire d'ici à 2012,

grâce à des IMF viables, professionnelles, compétitives et

supervisées, en articulation avec le marché financier national et

international.

Les objectifs

immédiats :

Les trois objectifs immédiats sont les suivants :

Amélioration du cadre économique,

légal, réglementaire et institutionnel pour un

développement sécurisé du secteur et une conduite

efficiente et concertée de la SNMF et son articulation avec les autres

politiques de développement;

L'offre pérenne de produits et services de

microfinance, adaptée, diversifiée et étendue notamment

dans les zones moins couvertes, par des IMF professionnelles ;

Articulation renforcée entre IMF, Banques et autres

partenaires financiers, favorisant l'accès des IMF aux mécanismes

de garanties et aux ressources de refinancement en vue de couvrir la demande et

de réaliser l'intégration de la microfinance dans un secteur

financier inclusif.

Les priorités fixées pour la période

2008-2012 seront les suivantes :

L'implantation des ajustements relatifs à l'adoption

d'un nouveau cadre légal et réglementaire ;

La prise en charge progressive des frais de fonctionnement

subventionnés et la réalisation d'études de

faisabilité économique pour les nouvelles initiatives à

caractère permanent qui doivent être mises en place ;

La rationalisation du secteur par les rattachements, la mise

en place de services en commun, le redressement et la liquidation d'IMF ;

La poursuite du renforcement des capacités et de

l'introduction d'outils de gestion performant, dont la technologie bancaire

;

L'analyse des facteurs permettant une meilleure

productivité des IMF pour faire face aux défis des prochaines

années ;

Le financement direct aux IMF par l'analyse de leur plan

d'affaires pour répondre à leurs besoins ;

L'élaboration de stratégies précises

pour une meilleure couverture du territoire et le développement de

produits adaptés au monde rural et au secteur privé ;

La mise en place d'un fonds national de

sécurité permettant d'appuyer le réseautage, la

reconfiguration, le redressement et la liquidation des IMF ;

La dynamisation du Fonds de Promotion de la Microfinance du

Togo pour mettre à la disposition des IMF un fonds de garantie et un

dispositif de refinancement des IMF ;

La consolidation des relations d'affaires entre les IMF et

les institutions financières nationales et internationales ;

La mise en place d'un mécanisme d'échange

d'information sur la clientèle ;

La mise en place d'un meilleur ancrage institutionnel pour

le CNM, lui permettant de mieux coordonner et suivre la réalisation de

la stratégie et accueillir d'autres programmes d'appui à la

SNMF.

Mise en oeuvre de la stratégie nationale de

micro finance

Le coût de la mise en oeuvre de la stratégie

nationale de micro finance a été estimé à 5,729

milliards de FCFA, soit environ 10,7 millions de dollars EU. Le plan d'action

comporte

(i) des séminaires et des ateliers,

(ii) des formations et des sensibilisations,

(iii) des études et publications de documents,

(iv) de l'appui technique,

(v) de l'équipement et de la logistique, et

(vi) des mécanismes financiers (par exemple, un fonds pour

l'appui institutionnel, et un fonds de crédit). Les actions seront

entreprises par plusieurs acteurs, y compris le comité national de micro

finance, le gouvernement, l'association professionnelle, le ministère

des finances et la CAS-IMEC, l'autorité de supervision régionale

(BCEAO), la communauté des bailleurs de fonds, et les MFI.

Dans le cadre de leur contribution à l'Objectif de

Développement du Millénaire (ODM) visant à diminuer de

moitié la pauvreté dans le monde en 2015, le Programme de

développement des Nations Unies (PNUD) et le Fonds d'Equipement des

Nations Unies (FENU) participent à la mise en oeuvre de la

stratégie de micro finance au Togo. Cette contribution se fait à

travers le Programme d'Appui à la Stratégie Nationale de Micro

finance (PASNAM) lancé le 1er janvier 2005 pour une

période de 3 ans 1/2, avec un budget de 2,7 millions de dollars EU

financés par le PNUD (1,4 millions de dollars EU) et le FENU (1,3

millions de dollars EU). Le PASNAM a pour objectif de réduire la

pauvreté grâce :

(i) à une augmentation des revenus des populations

pauvres,

(ii) à la création d'activités

génératrices de revenus,

(iii) au renforcement des réseaux de micro et petites

entreprises, et

(iv) au renforcement des zones de développement locales.

Les résultats attendus du PASNAM, qui devrait se terminer

en juin 2008, sont les suivants :

La création de la centrale d'échange et

d'informations devant être récupérer en 2012 par la

centrale de risque de la BCEAO.

3. ENVIRONNEMENT NATUREL PAR RAPPORT AU DOMAINE

D'INTERVENTION :

3.1 LE SECTEUR DE LA MICROFINANCE AU TOGO :

Le secteur de la micro finance qui est relativement

stable au Togo est en mesure de permettre l'accès des personnes

défavorisées aux services financiers. Au Togo, la micro finance a

une assez longue histoire marquée par la création de la plus

grande coopérative financière (FUCEC) en 1969. Le secteur, qui

s'est rapidement développé, comptait plus de 265.000 clients

à la fin de 2004, mobilisait 48 millions de dollars EU et avait un

encours des prêts de 39 millions de dollars. Les dépôts

d'épargne et les prêts des institutions de micro finance

représentaient respectivement 10 et 11,6 % de ceux des banques.

La croissance du secteur de la micro finance a été

alimentée, en partie, par la communauté des bailleurs de fonds

dont la Banque mondiale. Avec le retrait de l'appui des bailleurs de fonds, et

notamment de l'Union européenne en 1993, en raison des troubles

politiques, le secteur de la micro finance du Togo a connu des

difficultés, mais est cependant parvenu à maintenir la fourniture

des services financiers satisfaisants aux clients à faibles revenus. Les

institutions togolaises de micro finance ont affiché des performances

relativement bonnes avec de faibles niveaux de prêts improductifs et une

bonne conformité aux ratios prudentiels.

3.2 SUPERVISION DE LA MICROFINANCE :

La supervision de la micro finance qui incombe

au ministère des Finances conformément à la loi des

Institutions Mutualistes ou Coopératives d'Epargne et de Crédit

(IMCEC) ou loi PARMEC1(*)

qui régit la réglementation en matière de micro finance

dans les pays de l'UEMOA, a toutefois besoin d'être renforcée. Le

ministère des Finances ne disposant pas à l'heure actuelle de

ressources suffisantes, les autorités monétaires doivent

améliorer la qualité de la supervision en confiant, dès

que possible, la supervision des plus grandes entités à la Banque

centrale régionale, comme cela a été prévu.

Tableau 1. : Structure du système financier au 31

décembre 2004

|

Décembre 2004

|

|

Nombre

|

Actif total

(en milliards de FCFA)

|

Pourcentage du système financier total

|

Pourcentage du PIB

|

|

Banques

|

7

|

342,4

|

62

|

32

|

|

Banques privées

|

4

|

140,5

|

25,5

|

--

|

|

Locales

|

1

|

80,5

|

14,6

|

--

|

|

Etrangères

|

3

|

60,0

|

10,9

|

--

|

|

Banques publiques

|

3

|

201,9

|

36,6

|

--

|

|

Compagnie d'assurance et fonds de pension

|

10

|

149,8

|

27

|

14

|

|

Compagnies d'assurance

|

8

|

20,5

|

3,7

|

--

|

|

Fonds de pension

|

2

|

129,3*

|

23,5

|

|

|

Autres institutions financières

|

53

|

58,8

|

11

|

5

|

|

Etablissements financiers (banque d'épargne,

crédit bail)

|

2

|

25,9

|

4,7

|

--

|

|

Institutions de micro finance (agréées)**

|

51

|

32,9

|

6,0

|

--

|

|

Système financier total

|

70

|

551,0

|

100

|

51

|

Le tableau montre que :

Le nombre des IMF est passé de 59 en 2003 à 56

à 2007, suite à la restructuration et au redressement intervenu

dans certaines institutions de microfinance ;

Par contre, le nombre de points de services a

augmenté pendant la même période passant de 203 à

257 soit une progression de 27% ;

S'agissant du nombre d'usagers, il a connu une progression

de 101 007 membres, soit un accroissement de 34% ; amenant la

réalisation des objectifs à 93% ;

En conséquence, le taux de pénétration

des ménages est passé de 36% à 43%, soit une progression

de 21% ;

Pour un objectif de 30 milliards de FCFA en 2008, les

encours de dépôts sont passés de

20,3 milliards en 2003 à 42,6 milliards en juin 2007,

soit une réalisation des objectifs de

142% et une croissance de 110%.

L'encours de crédit au début de la mise en

oeuvre de la stratégie était de 17 milliards. En

juin 2007, le montant des crédits encours a plus que

doublé et se chiffre à 34,8 milliards de FCFA.

La progression depuis 2003 est de 105 %, tandis que le taux

de réalisation des objectifs en 2008 est de 70%.

Les crédits en souffrance en juin 2007 sont de 1,9

milliards contre 1,7 milliards en 2003.

Les crédits en souffrance semblent augmenter de 10% sur

la période, mais comparés à l'ensemble du portefeuille, le

taux de portefeuille en souffrance est moindre :

il est passé de 10,3% en 2003 à 6,0% en 2007.

Cependant, on ne peut conclure à une amélioration de la

qualité du portefeuille étant donné qu'on ne dispose pas

d'informations sur les pertes sur créances irrécouvrables.

La capitalisation des IMF a connu aussi une progression : les

fonds propres sont passés de 1,7 milliards en 2003 à 3,7

milliards en 2007 avec une progression de 59%.

Il serait nécessaire de connaître le taux de

capitalisation pour conclure à une amélioration, puisque les

éléments du passif ont également progressé

fortement6.

La FUCEC-TOGO Togo, leader des IMF du pays, a connu

sensiblement la même évolution et représente toujours une

part importante du secteur avec 70,4% des dépôts et 62,1% de

l'encours de crédit.

4. LA POPULATION ET LES ONG SOCIALES DE

MICROFINANCE :

Données macroéconomiques

|

Population (en milliers d'habitants)

|

5 000

|

|

Superficie

|

56 600 km2

|

|

Densité

|

88 habitants/ km2

|

|

Taux de croissance démographique

|

4,2%

|

|

Taux de croissance de la population active

|

4,5%

|

|

Indice de développement humain

|

0,501

|

|

PIB/habitant (en milliers F CFA)

|

212

|

|

Taux annuel d'inflation

|

4%

|

|

Indice de pauvreté humaine

|

38,5%

|

Source d'information : données fournies par la

CAS-IMEC, Décembre 2005.

* Taux de croissance de la population active donné par la

monographie de système financiers décentralisés TOGO-2003,

BCEAO

Importance et couverture du secteur de la micro finance

Chiffres clés de la microfinance au 31/12/2005

|

Nombre de SFD

|

176

|

|

Bénéficiaires

|

352 147

|

|

Taux de pénétration des familles

|

30%

|

|

Encours des dépôts

|

28,9 milliards F CFA

|

|

Encours des crédits

|

23,7 milliards F CFA

|

Source : BCEAO, « Monographie des

systèmes financiers décentralisés », TOGO -

2003

5. INFLUENCE DE L'ONG SUR LA POPULATION/ CLIENTS DE

L'ONG :

J'ai représenté par clients tous ceux qui

peuvent être affecté par les activités des organisations et

ceux dont les activités affectent les organisations.

o CLIENTS CONNECTES :

Ce type de clients représente ceux sur qui sans leur

disponibilité, il n' y aurait pas d'activité des organisations

non gouvernementale, ceux dont leur activité font partie du cycle de

réalisation des buts des organisations non gouvernementales.

Les principaux bailleurs de fonds

Les principaux bailleurs de fonds ayant ou ayant eu à

financer le secteur comprennent :

Le Programme des Nations Unies pour le Développement

(PNUD) ;

Le Fonds d'Equipement des Nations Unies (FENU) ;

L'Agence Française de Développement (AFD) ;

La Banque Mondiale ;

L'USAID ;

DGCI (Belgique)

Le Projet d'Utilisation des Fonds Suisses (PUFS) de la Banque

Ouest Africaine de

Développement (BOAD) ;

L'Union Européenne ;

La FAO ;

L'UNICEF ;

Le FIDA ;

La Coopération Française ;

La Coopération Allemande ;

SIDI, FIG, GTZ, RABOBANK, Plan International ;

Pain Pour le Monde

Le gouvernement et le ministère de l'économie

et des finances et des privatisations,

Des Faîtières de coordination des réseaux

régionaux d'ONG,

La Banque Mondiale,

L'UNFPA,

Le CIRD au Bénin,

La Cellule de Coordination du Programme d'appui au Renforcement

des Capacités de Gestion du Développement et de la Bonne

Gouvernance (PRCGDBG).

PLANET FINANCE

CARE INTERNATIONAL

La BRS (Banque régionale de solidarité La

banque finance les institutions de micro finance du moment, l'accès au

financement extérieur ne leur est pas garantie

Les Structures d'appui technique

Les autres intervenants comprennent notamment des cabinets

d'expertise ou des bureaux d'études et des opérateurs techniques

étrangers tels que SOCODEVI, ECCO - IRAM, DID,

DED...

o CLIENTS EXTERNES :

Ceux sont les clients qui représentent une Valeur

extrinsèque au réseau APIM, ceux représentent ceux qui

pourraient se présenter en concurrent à part les acteurs du

réseau professionnel de microfinance.

Financial banque,

La BRS, en même temps qu'elle participe aux financements

elle offre les mêmes services qu'une institutions de micro finance aux

populations désireuses. Elle mène disons une activité des

grandes surfaces.

Les banques en générale.

o CLIENTS INTERNES :

Ceux-ci représentent les agents internes de

l'organisation, son personnel.

L'IMF repose sur un double pouvoir

· Pouvoir d'orientation CA (base

bénévolat)

· Pouvoir d'exécution

Gérance (personnel) (base salariat)

o MARCHE CIBLE :

Les institutions du réseaux APIM ont pour marché

cible : les jeunes entrepreneurs, les femmes qui représentent la

couche la plus touchée économiquement en Afrique principalement

au TOGO avec les femmes Nana Benz, les pauvres, mais aussi les PME/PMI

désirant étendre leurs activités.

CHAPITRE :3

V. LA FONCTION COMMERCIALE, LE MARKETING

MANAGEMENT :

La fonction commerciale, assimilé au marketing

management.

v Du début du siècle aux années 1930, la

fonction commerciale n'a été que secondaire sinon

inutile .Il y' a essentiellement 3 cas de figure que nous pouvons

soulignés au cours de cette ère :

· Au début du siècle l'aspect financier

était la seule mention nécessaire pour la réussite des

petites entreprises.

· La moyenne entreprise qui était souvent

familiale n'était pas orientée vers l'accroissement des

bénéfices net ni de chiffres d'affaires, mais représentait

juste la notoriété et la considération au niveau local. Il

suffisait d'avoir de s'arranger pour que l'entreprise travaille et fasse bonne

impression

· La grosse entreprise bénéficiait d'un

environnement sans concurrence.Il n'y avait pas besoin d'initier des

activités commerciales pour attirer le marché. Il y avait peu de

grosses entreprises qui se disputaient rarement le même secteur

d'activité. Les marchés étaient assurés. Les

entreprises adoptaient une orientation de production.

Ce qui nous suggère un pays à faible coût

salarial, un pouvoir d'achat très limité et un marché de

consommation faible. La fonction marketing en cas de concurrence serait

d'optimiser la qualité du produit pour relativement le même

prix.

v La fonction commerciale naquit donc après les

années 1930 et prit de l'ampleur après la guerre 1940\45. Les

revendications syndicalistes et l'évolution sociale ont amené la

base des droits actuels. Ce qui a permit la hausse du coût salarial qui

entraîne la hausse du pouvoir d'achat et installe le marché de

consommation.

Pour affronter le marché de consommation et la

concurrence il devient nécessaire d'user des techniques de la fonction

commerciale. Les départements marketing voient le jour dans les

entreprises avec pour charge l'analyse du marché, le comportement des

consommateurs, et la publicité. Mais la mouvance fait face à des

débats sous forme de : le marketing crée t il des besoins ou

à pour objectif de satisfaire des besoins ?

v Mais la croissance économique n'est pas suivit par

une distribution équitable des richesses. Le nombre de produit est en

augmentation mais contrairement au nombre de producteurs.

La compétition entre les grands commence avec des

tendances de monopoles. La fonction commerciale devient très

coûteuse avec l'évolution du media planning qui devient

très coûteux.

Pour bénéficier d'un écart

économique les grandes entreprises sponsorisent ou créent eux

même leur chaînes. La mondialisation force les entreprises à

utiliser les moyens les plus performants comme les chaînes Hi-fi ,

l'Internet les télévisions satellitaires qui sont d'autant plus

coûteuse ce qui empêche les PME de s'épanouir et le

déclin de la publicité traditionnelle

Il commence par y avoir la division ou une

spécialisation dans le business, la grande distribution détenue

par des groupements d'achats très puissants.

La capacité de ces groupes leur donne un contrôle

sur le business. Certaines insistent avoir leur logos sur les produits des

producteurs ou recevoir les produits avec uniquement leur logos, ou revendique

être des distributeurs exclusifs.

v Pour leur survit les entreprises se tournent vers

l'innovation et la recherche de nouveau marchés. Il devient encore plus

important de fidéliser la clientèle parce qu 'il a

été prouvé qu'il coûterait quatre fois moins cher de

maintenir un client que créer un autre marché avec tous les

avantages de marge de bénéfices que cela apporte.

On assiste à la création de compte or, argent

et bronze qui sont gérés avec une attention

particulière.

Pour la recherche de plus de capitale les entreprises sont

cotées en bourse ce qui

Les rend plus vulnérables et le marketing communication

est devenu un outil essentiel de finance. L'environnement et la mondialisation

de l'économie conditionnent le processus stratégique de

l'entreprise.

A moyen terme normalement la décision de la fonction

commerciale se fait selon la vision générale de l'entreprise qui

s'étend d'une année à trois ans. Ce qui pourrait se

présenter comme par exemple: réussir à faire

connaître le produit et faire partager ces avantages à toute la

population afin d'augmenter la valeur de l'entreprise en bourse.

VI. LE MARKETING MANAGEMENT ET LA FONCTION

SOCIALE :

Tous les projets commerciaux et sociaux doivent

répondre aux besoins, et aux réalités du moment donc la

démarche pour les deux types de projets passera par les mêmes

points.

Ce qui distingue essentiellement l'entreprise commerciale de

l'entreprise sociale (asbl) c'est l'affectation du bénéfice net

disponible. Dans le premier cas il est partagé entre les actionnaires,

dans le second cas il est exclusivement consacré à la poursuite

des objectifs sociaux.

CHAPITRE :4

VII. L' INTEGRATION DU MARKETING MANAGEMENT AUX

FONCTIONS DES ONG :

1. RAISONS DE L'INTEGRATION DU MARKETING MANAGEMENT AU

MANAGEMENT DE L'ENTREPRISE :

§ LA PLACE DU MARKETING ET DE L'ACCUEIL DANS LA MARCHE

VERS LA PERENNITE DE L'IMF :

L'IMF ne peut survivre ni se pérenniser, si elle ne

dispose pas d'une clientèle suffisante croissante et solvable, capable

de lui faire confiance en plaçant beaucoup d'argent chez elle ou de

solliciter utilement des prêts qu'elle peut rembourser ; Or les clients

solvables ne courent pas les rues ; il faut pouvoir les conquérir et les

maintenir dans notre IMF, surtout dans un environnement de plus en plus

concurrentiel ; Pour les conquérir, il faut tenir compte du fait que le

premier contact d'un client avec l'IMF déterminera pour longtemps

l'opinion qu'il se fera de l'institution ; Plus l'accueil est soigné,

mieux il renforce l'image de l'IMF auprès de ses clients ou membres,

Plaçons donc aux postes d'accueil des personnes

compétentes et motivées, conscientes de leur rôle dans

l'IMF

§ Raisons de l'intégration du marketing

management au management de l'entreprise

La conduite de l'entreprise sans l'exercice d'une

prévision comme dans le cadre du marketing management est un exercice

à haut risque.

Sur le plan économique toutes les entreprises sont

devenues dépendantes du marché d'où la

nécessité du marketing management dans les entreprises.

Le marketing management dans ses actions entreprend souvent

l'études des éléments susceptibles de bouleverser les

politiques en cours et de minimiser les potentiels risques.

Le marketing management sert de base, parmi d'autres

éléments, à l'élaboration de la politique

générale de l'entreprise.

2. LE MARKETING MANAGEMENT ET L'ORGANISATION DU MANAGEMENT

MODERNE :

Le marketing management joue un rôle essentiel dans

l'organisation du management moderne :

§ Le marketing management participe pour une grande part

dans la définition des objectifs commerciaux de l'entreprise, (par

l'introduction d'innovation, la gestion du portefeuille des activités),

sur les quelles les autres fonctions vont s'aligner.

§ Le marketing management définit la

planification, comment atteindre les objectifs à court terme sine qua

non à la réalisation de l'objectif général à

long terme de l'entreprise. Définir l'agencement des activités et

la priorité des résultats à atteindre.

§ Au niveau de l'organisation le marketing mangement joue

aussi un important rôle dans la gestion des budgets, la communication

ascendante et descendante et latérale, et enfin il assure la

coordination entre les départements.

§ Au niveau de susciter l'impulsion : le marketing

management joue encore un rôle important dans la motivation des

employés.

Ceci peut être par l'intermédiaire d'une

stratégie de marketing interne : qui récompense

l'employé du mois, la performance d'un agent de vente, l'augmentation de

salaire, la création de meilleur conditions de travail, etc....

§ Au niveau du contrôle : le marketing

management en soit exige toujours l'analyse de la base de données avant

la prise de décision et d'orientation, ce qui implique le contrôle

et la saisit des activités passées pour réaliser cette

base de données internes.

VIII. LE ROLE DU MARKETING MANAGEMENT DANS L'ONG CAS

DE L'I DH :

Ø Les

Stratégies commerciales de IDH- Micro finance.

o Le développement et la croissance de toute

institution passe par l'acquisition et l'augmentation de sa part de

marché. Pour se faire, chaque unité économique de

production doit se faire connaître et faire connaître ses produits.

C'est dans cette optique que les structures définissent une

stratégie commerciale.

Dans sa vocation de toucher un plus grand nombre de couches

sociales démunies et défavorisées, IDH Micro finance a

aussi défini une stratégie commerciale lui permettant de se faire

connaître et de sensibiliser les groupes vulnérables en vue de

partager ses objectifs. La clé de voûte d'une telle

stratégie commerciale reste l'offre de services de

proximité sur la base du principe de regroupement avec la dynamique

d'approche participative.

o Approche participative

La faîtière de Micro finance IDH se propose de

mettre en valeur l'approche participative pour toucher un plus grand nombre

dans une vision de réalisation de l'économie d'échelle.

L'exécution de cette approche sera confiée

à un groupe d'agents commerciaux de terrain qui fera le porte à

porte pour des entretiens plus approfondis sur les produits financiers de IDH

Micro finance. Cette approche comprend :

- Le Focus Group (discussion de groupe dirigée) :

Elle consiste à la sensibilisation de masse ;

l'animation du groupe ; informer en s'informant du groupe afin d'organiser

des rencontres plus restreintes avec les associations qu'ils dirigent.

Au cours de ses séances de sensibilisation, les

animateurs ont l'obligation de faire connaître aux futurs

adhérents les avantages des produits d'épargne et les

différents crédits qu'IDH Micro finance leur propose. Ils doivent

aussi insister sur la sécurisation, l'accessibilité et la

confidentialité des opérations de gestion des fonds, afin

d'instaurer une confiance certaine et une totale appartenance des membres aux

mutuelles.

Pour s'assurer que l'action de sensibilisation a atteint tous

les groupes ciblés, il est aussi utilisé la stratégie

porte à porte. Elle reste donc un moyen d'évaluation de

l'approche participative afin identifier les zones non touchées pour

initier de nouvelles rencontres.

Ø Structure organisationnelle,

ECHELLE DES POUVOIRS

§ Membres / Clients/ bénéficiaires

?

§ Dirigeants (Elus)

?

§ Cadres

?

§ Autres employés

ENJEU ET REPARTITION DES POUVOIRS

· L'enjeu c'est assuré :

- L'équilibre entre projet social et projet

d'entreprise

- L'équilibre entre structure décisionnelle

et structure exécutive

La répartition des pouvoirs est :

· d'abord une démarche d'autonomie et de

rentabilité :

- capacité organisationnelle

- capacité de gestion

- capacité de performance

La répartition des pouvoirs est ensuite une

démarche de solidarité :

l mécanisme de partage : solidarité

financière (crédit qu'on ne peut trouver ailleurs);

solidarité sociale (sentiment d'appartenance à une

communauté)....

l mécanisme de protection des déposants et de

l'IMF en général: contrôle interne, inspection, mise en

place de fonds de sécurité...

l mécanisme de régulation : normes, politiques

et procédures

DERIVES PROBABLES

§ Confusion structure de décision / structure

d'exécution

§ Démocratie sociale / Non respect des

engagements (perte de vision entreprise)

§ Rôle de décideurs / Culture des

privilèges

§ Mandat limité / Tentation de ne plus quitter

les organes

On pourra aussi noter que la grande majorité des

employés des ONG sociales sont des diplômés de tronc

commun, et que les ONG emploient rarement les cadres de formations

spécialisés. Dans la plus part des cas, le personnel des ONG

doivent suivre une formation supplémentaire relative à leur

domaine d'opération.

Ø Relation avec les institutions de

l'Etat,

Le président du Conseil d'Administration de IDH, M.

Kwassi Klutsè, ancien Premier Ministre du Togo, ce qui permet selon

certains détracteurs à l'IDH de s'approprier des aides

normalement destiné à l'ensemble de la population et qui devrait

être gérer par des institutions étatiques que des ONG, en

occurrence l'IDH.

Aussi, l'organisation du secteur est-elle devenue une

préoccupation pour l'Etat, les praticiens et les partenaires au

développement qui apportent leur appui technique et financier.

Ce constat est justifié par le fait que ce secteur a

été l'objet, depuis au moins cinq années, d'une attention

particulière et qui a conduit à l'élaboration d'un

document de Stratégie Nationale de Micro Finance

(SNMF) et à la mise en place d'un programme d'appui

à la mise en oeuvre de cette Stratégie. Car, la micro finance,

pour le gouvernement togolais et les acteurs concernés par ce secteur,

est un instrument qui, bien utilisé, contribue à la

réduction de la pauvreté en favorisant l'accès des couches

défavorisées au financement de leurs activités.

Une étude relative a été effectuée

pour l'opérationnalisation du centre de ressource dans l'optique de la

création d'un observatoire de la micro finance auTOGO.

Une cellule a été crée La Cellule d'Appui et

de Suivi des Institutions Mutualistes ou Coopératives d'Epargne et de

Crédit (CAS-IMEC)

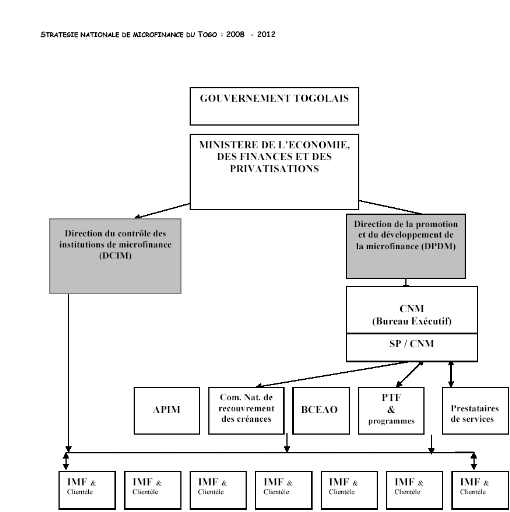

Les attributions de la CAS-IMEC

Le Ministère de l'Economie et des Finances a

créé par arrêté n° 88/MEF/DE du 17 juin 1996

modifié par arrêté n° 269/MFP/SG du 05 octobre 1998,

la CAS-IMEC

Le Comité National de la Microfinance

(CNM)

Le CNM est créé par arrêté

n°174/MEFP/SG/CAS-IMEC du 14 septembre 1999 du Ministère de

l'Economie, des Finances et des Privatisations et modifié par

arrêté n°255/MEFP/CASIMEC du 06 décembre 2004.

Ø Marketing communication et Système

d'information marketing,

Le système de communication dans ce secteur

d'activité est en réseau basé sur les nouveaux outils

technologique de communication.

Des sites Web sont créés ou tous les intervenants

peuvent aller s'informer et laisser des informations et s'envoyer des

correspondances. Les acteurs de la micro finance se retrouvent aussi en

séminaire pour renforcer leurs liens professionnels.

Le système de communication externe

vis-à-vis des clients externes est souvent passif et se résume

pour la grande partie à des cérémonies d'inauguration, des

trade shows au cours de la même occasion et des

publi-reportages.

L'Association Professionnelle des Institutions de

Microfinance au

Togo (APIM-Togo) Les institutions de

microfinance se sont réunies en une association loi 1901 afin de mieux

faire connaître leurs institutions et défendre leurs droits. Cette

association est née de la fusion de deux anciens réseaux à

savoir le Consortium ALAFIA TOGO et l'ex Association

Professionnelle des Institutions de Microfinance du Togo

(APIMFT).

Initié par PLANET FINANCE, le Projet Centre de Ressource

en Microfinance (PCRM), pour devenir opérationnel, devrait être

renforcé pour devenir le Service de Communication et d'information de

l'APIM-Togo doit suivre le processus suivant :

Le Service de Communication de l'APIM-Togo aura pour mission :

- Promouvoir le partage de connaissance à travers des

ateliers de travail, des ateliers de discussion, des rencontres ;

- Développer et diffuser les meilleures pratiques en

termes de microfinance ;

- Diffuser l'information sur le secteur.

- Animer un portail microfinance spécifique sur le Togo et

contribuer à l'alimentation du

Portail international « lamicrofinance.org ».

§ Outils pratiques du Service de Communication

de L'APIM-Togo

Le centre de documentation

Le centre de documentation a pour mission de rechercher

l'information spécialisée, d'organiser la formation continue en

recherche documentaire, de constituer des dossiers électroniques

à partir de thématiques dans le secteur de la microfinance au

Togo et en

Afrique.

L'accès au centre de documentation est principalement

réservé aux différents acteurs intervenant dans le secteur

de la microfinance au Togo ou à toute personne souhaitant s'informer sur

la microfinance.

- Les centres de documentation des Nations Unies existant

à Lomé et en Afrique.

- Le projet CERISE (www.cerise-microfinance.org) qui est une

plateforme de capitalisation, de réflexion, d'études,

d'échange, de proposition, d'information et de publication sur la

microfinance.

Le Groupe Consultatif d'Assistance aux plus Pauvres (CGAP :

Consultative Group to

Assist the Poorest, www.cgap.org) qui est un consortium de 28

agences de développement privé et public travaillant ensemble

pour favoriser et développer l'accès des pauvres aux services

financiers par l'amélioration des capacités des IMF afin que

ces

IMF puissent offrir des services financiers durables, souples et

de qualité pour des populations très pauvres.

- L'ADA (Appui au Développement Autonome,

www.microfinance.lu) qui est une ONG luxembourgeoise qui fait la promotion de

mécanismes d'appui au secteur de la microfinance

Le Programme de renforcement des Capacités des IMF en

Afrique Francophone (CAPAF,

www.capaf.org) résulte d'une initiative conjointe du CGAP

et du ministère français des affaires

étrangères.

Inter-Réseaux (www.inter-reseaux.org) qui est un lieu de

débat et d'échange d'expériences, spécialisé

dans la coopération en matière de développement rural des

pays du Sud et travaillant en particulier avec les organisations paysannes.

Le Journal of Microfinance (www.microjournal.com) qui est un

journal en anglais créé depuis fin 1999 dans le but de promouvoir

le partage des idées et des informations sur les pratiques de la

microfinance et du développement des micro entreprises. Le Journal

cherche à influencer les pratiques en se focalisant sur les

expériences et les leçons apprises du terrain.

Microfinance Information EXchange (MIX, www.themix.org/fr) qui

est un service global d'échange d'information sur la microfinance. Sur

le site est disponible de l'information portant sur

Le centre de NTIC

Centre d'information des Nations Unies (CINU)

§ Les grands thèmes d'investigation et

d'information

Lors des séances de sensibilisation, certains

thèmes sont retenus pour faire réfléchir les membres. Au

rang de ses thèmes nous citons :

- L'activité économique en rapport avec le

revenu, l'alimentation, les soins de santé primaire, le logement et

l'habillement ;

- Les services financiers

- Le potentiel associatif : les liens d'affinité,

l'habitude au travail en groupe...

- Faire comprendre les différentes techniques de

gestion des activités génératrice de revenue (AGR) aux

membres ;

- Faire prendre conscience aux membres, des risques

inhérents à leurs activités ; Ces études

conduisent à connaître le comportement et l'attitude des

participants vis-à-vis de l'épargne et du crédit.

En définitif, la pratique de la stratégie

commerciale peut permettre à IDH Micro finance de mesurer sa

capacité de mobilisation de l'épargne. Son efficacité

dépendra des moyens humains, financiers et matériels dont dispose

l'institution.

L'IDH s'est distinguée dans les micro finances et dans

la lutte contre la pauvreté pour un développement durable.

La plupart des IMF ne disposent pas de système de

gestion de l'information adéquat et la tenue des informations

est souvent manuelle.

Ainsi, les données fournies sont souvent

dépassées, incomplètes et ne peuvent ainsi être

utilisées comme des outils d'aide à la décision et

à la prise de mesures correctives adéquates et en temps

opportun.

Cette situation découle souvent des facteurs suivants :

taille du réseau (FUCEC), faible niveau d'informatisation (quasiment

toutes les structures), absence de logiciel adapté (en cours de

changement).

Adhésion au centre d'échange et

d'Information

Ø Gestion de projets,

En dépit d'avoir un département marketing,

ce qui ne leur est pas économiquement possible, et en raison de leur

taille les organisations non gouvernementales de micro finance

établissent une CELLULE GESTION DE PROJETS qui disposent d'une

autonomie de contacts extérieurs et assure en même temps le

marketing management de l'organisation.

Ø Etude de marché, prévision

de la demande, Attraction du marché,

Comme je l'ai déjà relevé dans les

opportunités des IMF la reprise de la coopération en cette

année, et la politique déjà mise en place par le

gouvernement ; avec les concours de présentation de projets. Ce

programme à l'avantage de susciter une culture de l'entreprenariat. Les

candidats malheureux à ce programme devront donc se tourner vers les

structures de micro finance existante.

Ø Positionnement, ciblage de

marché

Cas de WAGES avec les femmes de

marché et cas de l'IDH avec les jeunes, formations modulaires aux moins

avancé en éducation

Ø Différenciation des

activités et offres,

Les IMF offrent toutes presque les mêmes types de

produits, et leurs offres ne se différencient que de ceux des blanques

classiques. Il est donc difficile de créer une différenciation

pendant plus de trois mois ; en raison des clients très mobiles qui

demandent toujours les mêmes services et les ONG se plient à ce

jeu pour raison de stratégie de fidélisation. La seule

différenciation possible est la réduction du pourcentage des

bénéfices sur les prêts.

Ø Gestion des agences, Contrôle de

gestion, le logiciel perfectum, le CEI

Dans le cadre de la réalisation de sa mission,

APIM-TOGO a développé plusieurs programmes dont celui des

indicateurs de performance, en vue de promouvoir la transparence

financière au niveau des institutions et de susciter la

compétition et la recherche de l'excellence dans le secteur de la

microfinance au Togo.

L'analyse des indicateurs de performance des IMF se justifie

pour plusieurs raisons :

Ï La professionnalisation du secteur de la

Microfinance;

Les indicateurs de performances sont des outils

privilégiés dans la gestion des IMF et l'amélioration de

la prise de décision. Ils constituent des instruments de diagnostic et

des outils d'aide à la prise de décision pour les dirigeants.

Leur analyse dans le temps permet aux IMF en phase de développement

d'avoir des repères de travail et d'évaluer leur performance ;

Ï La transparence et la confiance des acteurs et du

public;

Ils constituent un gage de transparence pour les clients, les

autorités de surveillance, les partenaires.

La publication d'un rapport sur les indicateurs

harmonisés contribue à renforcer la confiance dans le secteur en

informant le public et les acteurs sur les dysfonctionnements des institutions.

Ï Un suivi plus approché des IMF ;

La production d'indicateurs harmonisés de performance

à des périodicités rapprochées (trimestrielles)

permet aux responsables des IMF d'avoir une vue d'ensemble sur leur institution

et d'apporter au fur et à mesure des ajustements à leur

gestion.

Ï Une base de référence pour l'accès

au financement.

La publication des indicateurs communs de performance

contribue à attirer des financements (Etat, privé partenaires

financiers, bailleurs).

Ø Rentabilité,

- CLASSEMENT DES IMF PAR ORDRE DE

PERFORMANCE

Les meilleurs ratios affichés par rapport aux normes de

la BCEAO sont présentés ici par institution et par ordre de

performance.

Ratios de Rentabilité

|

RATIOS

|

Rentabilité des Actifs

(norme : > 3%)

|

Rentabilité des Fonds Propres

(norme : > 15%)

|

Autosuffisance Opérationnelle

(norme : > 130%)

|

Coefficient D'Exploitation

(norme : < ou = 60%)

|

|

CLASSEMENT DES IMF

|

FUCEC 3.08%

WAGES 2.53%

CECA 1.76%

MGPCC 0.68%

TIMPAC 0.15%

UMECTO -0.19%

AMUPEC -4.24%

IDH -4.50%

|

FUCEC 38.01%

WAGES 26.03%

CECA 20.39%

AMUPEC 14.09%

MGPCC 1.06%

TIMPAC 0.86% UMECTO -1.76%

IDH -206.67 %

|

FUCEC 174.07%

WAGES 116.26%

CECA 106.75%

MGPCC 97.27%

UMECTO 91.71%

TIMPAC 87.35%

IDH 81.51%

AMUPEC 74.65%

|

WAGES 72.11%

FUCEC 80.98%

CECA 82.95%

MGPCC 106.28%

TIMPAC 112.40%

AMUPEC 120.79%

UMECTO 151.36%

IDH 215.51%

|

Ratios de qualité du

Portefeuille

|

RATIOS

|

Portefeuille à risqué

(PAR >30jrs)

(norme : < 5%)

|

Portefeuille à risque

(PAR >90 jrs)

(norme : < 3%)

|

Taux de provision pour les créances en

souffrances

(norme : > 40%)

|

|

CLASSEMENT DES IMF

|

MGPCC 1.98%

CECA 5.96%

IDH 6.03%

TIMPAC 6.70%

WAGES 6.96%

UMECTO 7.08%

FUCEC 7.58%

|

MGPCC 1.12%

UMECTO 3.21%

WAGES 3.58%

FUCEC 3.67%

IDH 4.47%

CECA 5.65%

|

CECA 63.00%

AMUPEC 60.26%

MGPCC 52.79%

TIMPAC 50.04%

UMECTO 34.28%

FUCEC 30.88%

WAGES 30.07%

IDH 28.50%

|

Ratios d'efficacité

|

RATIOS

|

Charges d'expolitation rapportées au

portefeuille

(norme: < ou = 35%)

|

Charges de personnel rapportées au

portefeuille

(norme : < 10%)

|

Ratio de Capitalisation

(norme : > 10%)

|

|

CLASSEMENT DES IMF

|

MGPCC 12.59%

UMECTO 12.80%

TIMPAC 18.12%

FUCEC 19.66%

WAGES 21.82%

CECA 22.32%

IDH 41.31%

AMUPEC 73.70%

|

UMECTO 3.55%

MGPCC 4.09%

CECA 4.58%

TIMPAC 5.05%

WAGES 5.79%

FUCEC 6.61%

AMUPEC 9.71%

IDH 19.67%

|

MGPCC 67.66%

TIMPAC 21.89%

CECA 16.85%

WAGES 12.91%

UMECTO 9.92%

FUCEC 8.63%

IDH -1.73%

AMUPEC -13.11

|

NB - Grandes IMF

Les IMF dont l'encours de crédits est supérieur

à 1 milliards : FUCEC ; WAGES ; CECA ; TIMPAC ;

UMECTO ; IDH-MICROFINANCE.

- Moyennes IMF

Les IMF dont l'encours de crédit est compris entre 200

millions et 1 milliards : AMUPEC

- Petites IMF

Les IMF dont l'encours de crédit est inférieur

à 200 millions : MGPCC-DEKAWOWO

IX. RESUME :

Le marketing management dans une organisation non

gouvernementale de micro finance de moyenne taille, se résume à

une activité de marketing directe, un marketing passif avec un

rabattement sur les agents de première ligne (guichet), sur

l'environnement de l'organisation, sur la communication entre consommateurs sur

les performances de l'ONG,et sur une activité de relation

publique :participation aux différents

séminaires,productions de calendriers, tricots, dépliants,

brochures, et tout autres gadgets de support.

Mais un éveille technologique est à

reconnaître né du fait des APIM d'harmoniser leurs

activités, et de lutter contrôle les cavaleries

financières, et de la volonté du gouvernement de contrôler

le secteur.

Ce n'est pas la présence d'un département de

marketing qui traduit toujours l'orientation d'une organisation, mais

plutôt nous remarquons que c'est sa manière d'organiser, de

planifier, et de mettre en pratique sa politique commerciale. Il n'existerait

donc pas qu'une seule façon d'intégrer le marketing management

aux activités d'une organisation, mais plutôt des degrés

d'intégration.

X. BIBLIOGRAPHIE :

PNUD / FENU

PROGRAMME D'APPUI A LA STRATEGIE NATIONALE

DE MICROFINANCE (PASNAM (2005 - 2008)

MISSION DE MISE EN PLACE DE FORMULES ET

MECANISMES APPROPRIES DE GARANTIE ET DE

REFINANCEMENT DES IMF AU TOGO

_________________________

RAPPORT DEFINITIF

MINISTERE DE L'ECONOMIE, DES PRIVATISATIONS ET DU

BUDGET

STRATEGIE NATIONALE DE MICROFINANCE

DOCUMENT REVU POUR LA JOURNEE NATIONALE DE LA

MICROFINANCE

30 NOVEMBRE 2006

ANALYSE GLOBALE DES INDICATEURS DE

PERFORMANCE DES IMF MEMBRES DE L'APIM-TOGO

EDITION 2007

Comité National de Micro finance (CNM)

STRATEGIE NATIONALE DE MICROFINANCE (SNMF)

2008 - 2012

SESSION DE FORMATION SUR LA GOUVERNANCE

Kpalime 2 au 4 novembre 2005, Hôtel Cristal,

PROGRAMME DES NATIONS UNIES POUR LE DEVELOPPEMENT

(PNUD)

FONDS D'EQUIPEMENT DES NATIONS UNIES (FENU)

PROGRAMME D'APPUI A LA STRATEGIE NATIONALE DE

MICROFINANCE

(PASNAM)

BP : 911 LOME - (TOGO)

ETUDE RELATIVE A L'OPERATIONNALISATION DU CENTRE

DE

RESSOURCES DANS L'OPTIQUE DE LA CREATION D'UN

OBSERVATOIRE DE LA MICROFINANCE AU TOGO

RAPPORT DEFINITIF

ACCUEIL ET RELATIONS AVEC LA CLIENTELE

Consortium Alafia/GK.

Organisation non gouvernementale

wikipédia.

Organisation non gouvernementale. Organisation non gouvernementale.

GRET MICROFINANCE

|