IV.1.

Site de l'étude

IV.1.1 La Ville Province de Kinshasa

La ville province de Kinshasa est la capitale politique et

administrative de la République Démocratique du Congo ayant une

superficie de 9.965 km2 et comprend 24 communes : Bandalungwa,

Barumbu, Bumbu, Gombe, Kalamu, Kasa-Vubu, Kinshasa, Kintambo, Kisenso, Lemba,

Limete, Lingwala, Makala, Masina, Matete, Ndjili, Ngaba, Ngiri-Ngiri, Selembao,

Maluku, Nsele, Mont-Ngafula, Kimbanseke et Ngaliema.

La commune de Maluku est la plus vaste avec 7.965

km2 suivie par celle de Nsele (899 km2) puis vient

Mont-Ngafula (359 km2), Kimbanseke (238 km2) et enfin

Ngaliema (224 km2).

Sur le plan démographique, la population

s'élève à environ 9.000.000 habitants. Certaines communes

sont classées comme des communes urbano-rurales et c'est dans ces

communes périphériques qui résident la plus grande

population pauvre (carte administrative de la ville en annexe).

Les agences ou messageries de transfert de fonds ont

été choisies en fonction de leur couverture sur la ville et sur

l'étendue de la république Démocratique du Congo. Les

messageries sont de droit congolais.

Après avoir reçu l'autorisation des

autorités de l'institution, nous avons administré le

questionnaire à ceux qui reçoivent ou ceux qui envoient l'argent.

Les données ont été saisies en Epi Data, puis à

l'aide du logiciel Transfert, les données seront

transférées en SPSS pour analyse.

IV. 1.2 LES SITES DE COLLECTE DES DONNEES

IV.1.2.1. Golden Transfert Money

(GMT)

C'est un de service qu'offre le Golden bank. Celle -ci est une

société de micro finance créée par des capitaux

entièrement congolais en 2007.

Sa mission est de collecter l'épargne et le financement

des activités de production en octroyant des microcrédits

à ses clients. Avec un capital initial de US $ 100.000 la GMT couvre

toute la République et non seulement dans le chef lieu des provinces.

GMT est une S.P.R.L. enregistrée sous le numéro

d'identification ID NAT 5 - 610 - N 51339 N

A ce jour, la "Golden Transfert Money" est

représenté dans toute la République :

- à Kinshasa : 2 agences ;

- au Bas-Congo : 2 agences ;

- au Bandundu : 1 agence ;

- à l'Equateur : 2 agences ;

- au Kasaï oriental : 2 agences ;

- au Kasaï occidental : 2 agences ;

- au Katanga : 3 agences ;

- en Province orientale : 8 agences ;

- au Nord - Kivu : 6 agences ;

- au Sud -Kivu : 2 agences et

- au Maniema : 1 agence.

La "Golden Transfert Money" a pour mission de collecter

l'épargne et financer les activités de production en octroyant de

microcrédit à ses clients.

Les procédures de transferts de fonds sont les

suivantes : le client peut ou ne pas avoir un compte et les

différents taux pour les frais de transfert sont appliqués.

C'est par le code que celui qui a envoyé de l'argent de revenu par celui

qui vient retirer, permet de faire transfert grâce à une question

informatisée, le temps d'attente est d'environ 10 à 15 minutes.

Deux guichet sont ouverts l'un pour les francs Congolais et l'autres pour les

devises étrangères surtout le dollar U.S.

IV.1.2.2. Société de micro-finance

« C.E.R.P. GALA LETU »

C'est une S.A.R.L de droit congolais, de 20 actionnaires

reconnus par la Banque Centrale du Congo. Dénommée

«société de micro finance crédit et épargne

pour la réduction de la pauvreté "Gala Letu", en sigle

« SMF CERP GALA LETU »

Agrée le 12 septembre 2003, elle a pour mission de

contribuer d'une manière significative et progressive à la

réduction de la pauvreté en République démocratique

du Congo (RDC). Elle s'est fixée comme objectifs :

Ø Promouvoir la culture de l'épargne au sein de

la population ;

Ø Elever relativement le niveau de revenu de la

population par l'octroie de micro crédit des activités

génératrice du revenu ;

Ø Participer à la réduction du

chômage ;

Ø Faciliter à la population le transfert avec

sécurité à travers la RDC.

Les activités qui s'y déroulent sont : la

collecte de l'épargne, l'octroie de micro - crédit, le transfert

inter agences pour les clients des comptes, et la formation des clients. Et la

CERP GALA LETU offre des avantages à ses clients, si ceux-ci remplissent

les conditions suivantes :

1. payer les frais d'ouverture de compte de votre choix parmi

les six classes et les correspondances de crédit.

|

classes

|

Frais à payer

|

Crédit disponible

|

|

I

|

5 $

|

1 - 100$

|

|

II

|

10 $

|

1 - 500$

|

|

III

|

20 $

|

1 - 2000$

|

|

IV

|

30 $

|

1 - 5000$

|

|

V

|

50 $

|

1 - 10.000$

|

|

VI

|

100 $

|

>10.000$

|

2. effectuer pendant trois mois de mouvement jugé

suffisants en compte ;

3. rémunérer ordinairement le crédit

reçu avec un intérêt ventilé

4. avoir en six mois au plus la capacité de

remboursement du prêt reçu

5. se rassurer de ses capacités ainsi que de ses

qualités

6. mobiliser six autres clients pour l'intérêt

communautaire.

Pour son fonctionnement, la CERP GALA LETU est dotée

des organes suivants : Assemblée Générale, le conseil

d'administration, le conseil de surveillance ; le conseil de

crédit. Ne peut transférer un fond que celui qui détient

un compte.

Parmi les difficultés rencontrées figurent les

refus des autres agences de nous ouvrir leurs portes pour mener nos

enquêtes. Notamment SOFICOM, WESTERN UNION sous traitante de la Banque

Congolaise

IV.2.

METHOLOGIE

IV.2.1. Type d'étude

Par rapport aux objectifs poursuivis, notre étude est

descriptive transversale.

IV.2.2. Echantillonnage

Notre échantillonnage est de convenance

(échantillon disponible) et nous avons eu à enquêter 498

clients.

IV.2.3. Collecte des données

Nous avons administré un questionnaire dans deux

messageries durant la période de septembre à octobre 2008. Cette

période coïncide à la rentrée scolaire.

IV.2.4. Traitement et analyse des données

Les données ont été saisies par le

programme Epi Data, puis analyse par S.P.S.S.

Les messageries constituent notre unité statistique.

Sur plus 10 messageries répertoriées (formelle et informelle),

nous avons trié au hasard 4 parmi lesquelles deux seulement ont

accepté de participer à notre étude en nous autorisant de

questionner leurs clients. Certaines de ces messageries ayant refusé

l'interview, ont affiché une méfiance pour des raisons que nous

ignorons.

V. PRESENTATION DES

RESULTATS

Après l'opération de collecte des données

par les questionnaires tirés sur un échantillon d'une taille de

498 enquêtés contactés, nos données ont

été dépouillées et traitées et les tableaux

et figures commentés ci-dessous présentent les résultats

de notre enquête.

Tableau III : Etat civil du

répondant

|

Etat civil

|

Effectif

|

%

|

|

Marié

|

132

|

26,5

|

|

Célibataire

|

114

|

22,9

|

|

Veuf(ve)

|

80

|

16,1

|

|

Divorcé(e)

|

172

|

34,5

|

|

Total

|

498

|

100,0

|

. Notre échantillon est

composé à 34,5% par les divorcés, 26,5% les mariés,

22,9% des célibataires et 16,1 % des veufs. Nous observons que des

foyers séparés pour l'une ou autre raison sont ceux qui

effectuent plus des transferts des fonds.

Tableau IV : Niveau d'études du

répondant

|

Niveau d'études

|

Effectif

|

%

|

|

Primaire

|

18

|

3,6

|

|

Secondaire

|

126

|

25,3

|

|

Supérieur/universitaire

|

351

|

70,5

|

|

Aucun

|

3

|

0,6

|

|

Total

|

498

|

100,0

|

De ce tableau nous pouvons voir que 70,5% des personnes

questionnées ont un niveau d'études supérieures ou

universitaires, 25,3% ont un niveau secondaire, 3,6% n'ont qu'un certificat

d'études primaires. Ceci nous a facilité la tâche dans la

collecte des données.

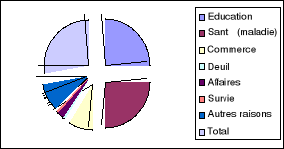

Tableau V : Affectation de fonds

transféré

|

Raison

|

Effectif

|

%

|

|

Education

|

172

|

34,5

|

|

Santé (maladie)

|

168

|

33,7

|

|

Commerce

|

93

|

18,7

|

|

Deuil

|

6

|

1,2

|

|

Affaires

|

13

|

2,6

|

|

Survie

|

4

|

0,8

|

|

Autres raisons

|

42

|

8,4

|

|

Total

|

498

|

100,0

|

Il est démontré clairement dans ce tableau que

les fonds transférés ont été affectés en

grande partie à l'éducation, soit 34,5%, quant à la

santé, les fonds transférés y ont été

affectés à 33,7%. Ce qui montre les charges que représente

la santé. Notons aussi notre étude s'est déroulée

au mois de septembre. Cela peut justifier le pourcentage élevé de

transfert scolaire. Ces pourcentages sont illustrés dans la figure

ci-dessous (Diagramme à gâteau)

Figure 3 : Affectation des fonds

transférés

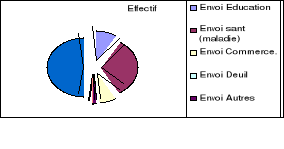

Tableau VI : Raisons associées de Flux de

transfert de fonds pour les dépenses de santé

|

Destination

|

Raison

|

Effectif

|

%

|

|

Envoi

|

Education

|

50

|

28,1

|

|

Santé (maladie)

|

82

|

46,1

|

|

|

|

|

Commerce.

|

35

|

19,7

|

|

|

|

|

Deuil

|

1

|

6

|

|

|

|

|

Autres

|

9

|

5,1

|

|

|

|

|

Survie

|

1

|

6

|

|

|

|

|

Total

|

178

|

100,0

|

|

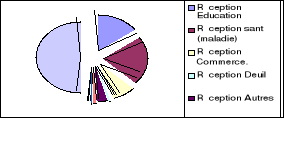

Réception

|

|

|

|

|

Education

|

122

|

38,1

|

|

Santé (maladie)

|

86

|

26,9

|

|

|

|

|

Commerce.

|

58

|

18,1

|

|

|

|

|

Deuil

|

5

|

1,6

|

|

Autres

|

33

|

10,3

|

|

Affaires

|

13

|

4,1

|

|

|

|

|

Survie

|

3

|

9

|

|

Total

|

320

|

100,1

|

Il ressort de ce tableau que les fonds envoyés sont

affectés aux dépenses de santé pour 46,1% et les fonds

réceptionnés sont affectés aux dépenses de

l'éducation dans 38,1% de cas et à la santé dans 26,9% des

cas. Ces affectations démontrent que les Kinois soutiennent

financièrement les congolais de l'intérieur du pays.

Ces pourcentages sont illustrés dans les 2 figures

ci-dessous (Diagramme à gâteau).

Figure 4 : Flux d'envoi de fonds de Kinshasa vers

l'intérieur du pays

Figure 5 : Flux de réception de fonds

à Kinshasa

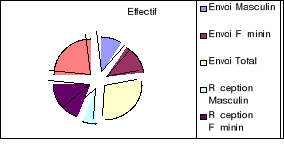

Tableau VII : Sexe du

répondant

|

Destination

|

Sexe

|

Effectif

|

%

|

|

Envoi

|

Masculin

|

121

|

68,0

|

|

Féminin

|

57

|

32,0

|

|

Total

|

178

|

100,0

|

|

Réception

|

Masculin

|

151

|

47,2

|

|

Féminin

|

168

|

52,8

|

|

Total

|

320

|

100,0

|

A partir de ce tableau, on peut voir que les hommes envoient

plus l'argent qu'ils n'en reçoivent, soit 68% d'hommes ont envoyé

de l'argent et 47,2% ont réceptionné. Tandis que seulement 32%

des femmes ont envoyé de l'argent pour diverses raisons à

l'intérieur et 52,8% ont réceptionnés de l'argent venant

de l'intérieur du pays.

Tableau VIII : Sexe du répondant et flux de

transfert de fonds pour la santé

|

Destination

|

Sexe

|

Effectif

|

%

|

Envoi

|

|

Masculin

|

48

|

58,5

|

|

|

34

|

41,5

|

|

|

82

|

100,0

|

Réception

|

|

Masculin

|

38

|

44,2

|

|

|

48

|

55,8

|

|

|

86

|

100,0

|

|

Le tableau ci-dessus montre que les pourcentages des

l'enquêtés qui envoient l'argent sont de sexe masculin et le font

pour des soins de santé est de 58,5%, contre 44,2% de

l'enquêté qui réceptionnent pour la dépense de

santé soit un homme. Alors que le pourcentage des l'enquêté

qui envoient l'argent de sexe féminin pour des soins de santé

est de 41,5%, contre 55,8% des enquêtés qui réceptionnent

pour les dépenses de santé.

Figure 6 : Sexe du répondant et flux de

transfert de fonds pour la santé

Tableau IX : La position du patient lors de la

réception des fonds destinés aux soins de

santé

|

Si pour la maladie

|

Effectif

|

%

|

|

Le malade est à la maison

|

34

|

20,2

|

|

Le malade est à l'hôpital

|

58

|

34,5

|

|

Il va à la consultation

|

10

|

6,0

|

|

Pour achat médicament

|

29

|

17,3

|

|

Pour se faire opérer

|

18

|

3,6

|

|

Pour accouchement

|

19

|

11,3

|

|

Total

|

168

|

100,0

|

Par manque de structure adéquate d'accueil des malades

et de suivi en RD Congo, nous remarquons que les bénéficiaires de

fonds pour les soins de santé sont pour la plupart à

l'hôpital 34,5%. On peut voir que les pourcentages des malades à

la maison est de 20,2%, pour qui l'argent est affecté à l'achat

des médicaments, il est de 17,3%, pour l'accouchement 11,3%, pour qu'il

subisse une consultation médicale dans un centre 6% et pour une

intervention chirurgicale 3,6 %.

Tableau X : Modalité de paiement de soins

de santé

|

Modalité de paiement

|

Effectif

|

%

|

|

Paie cash

|

456

|

91,6

|

|

Automédication

|

2

|

0,4

|

|

Gage

|

4

|

0,8

|

|

L'entreprise paie

|

5

|

1,0

|

|

La famille participe

|

16

|

3,2

|

|

Autre participation

|

15

|

3,0

|

|

Total

|

498

|

100,0

|

Par manque des mutuelles et autres structures communautaires

de prise en change de soins de santé en RD Congo, nous voyons au travers

ce tableau que près de 91,6% des congolais payent cash leurs soins de

santé ; la famille contribue seulement à concurrence de

3,2%, les partenaires ne prennent que 3%, les entreprises ne supportent

qu'à concurrence de 1%. Ceci se justifie par le taux élevé

de chômage et l'absence de structure formelle dominée par

l'informelle.

Tableau XI : Profession du

bénéficiaire (malade)

|

Profession du bénéficiaire

|

Effectif

|

%

|

|

Fonctionnaire de l'Etat

|

34

|

20,2

|

|

Commerçant

|

35

|

20,8

|

|

Métier libéral

|

28

|

16,7

|

|

Sans profession

|

71

|

42,3

|

|

Total

|

168

|

100,0

|

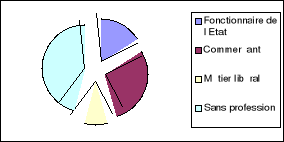

42,3 % de bénéficiaires de transfert des fonds

sont sans profession, 20,8 % sont des commerçants évoluant dans

des structures informelles, 20,2 % sont des fonctionnaires de l'Etat et 16,7%

ont la profession libérale.

Figure 7 : Profession du

bénéficiaire (malade)

Tableau XII : Profession du

répondant

|

Profession du répondant

|

Effectif

|

%

|

|

Fonctionnaire de l'Etat

|

132

|

26,5

|

|

Commerçant

|

114

|

22,9

|

|

Métier libéral

|

80

|

16,1

|

|

Sans profession

|

172

|

34,5

|

|

Total

|

498

|

100,0

|

34,5 % de répondant sont sans profession, 26,5 % sont

des fonctionnaires, 22,9 % sont des commerçants et 16,1% font les

professions libérales.

Tableau XIII : Lien par rapport au patient

bénéficiaire du transfert

|

Lien par rapport au patient

|

Effectif

|

%

|

|

Parent famille restreinte

|

384

|

77,1

|

|

Famille élargie

|

60

|

12,0

|

|

Amis

|

36

|

7,2

|

|

Autres

|

18

|

3,6

|

|

Total

|

181

|

100,0

|

Notre enquête révèle que c'est grâce

à la solidarité familiale que la plupart des congolais sont

soignés sachant qu'on peut se retrouver aussi malade et

bénéficier de la même solidarité. De cette

étude nous observons que dans 77,1% cas l'argent a été

transféré pour les membres de famille restreinte, 12% pour la

famille élargie, 7,2% pour les amis et 3,6% pour les autres

connaissances et relations.

Tableau XIV: Fréquence de transfert pour les

dépenses de soins de santé.

|

Fréquence d'envoi ou de

réception

|

Effectif

|

%

|

|

Par mois

|

251

|

50,4

|

|

Par trimestre

|

118

|

23,7

|

|

Par semestre

|

22

|

4,4

|

|

Par an

|

4

|

0,8

|

|

Sporadiquement

|

103

|

20,7

|

|

Total

|

498

|

100,0

|

Les envois de fonds se font plus mensuellement dans 50,4% des

cas pour de soins de santé, trimestriellement pour les frais

d'étude dans 23,7% des cas, 21% sont des dépenses

instantanées et constantes donc non prévisibles. La maladie

n'annonce pas quant est ce qu'elle arrivera. Aussi l'absence de la

médicine préventive entraîne que la médecine

curative soit une charge permanente.

Tableau XV: Flux de transfert de fonds en provinces

|

Destination

|

Province

|

Effectif

|

%

|

|

Envoi

|

Bas-Congo

|

10

|

12,2

|

|

Bandundu

|

8

|

9,8

|

|

Kasai Oriental

|

5

|

6,1

|

|

Kasai Occidental

|

6

|

7,3

|

|

Katanga

|

8

|

9,8

|

|

Maniema

|

3

|

3,7

|

|

Equateur

|

2

|

2,4

|

|

Nord Kivu

|

14

|

17,1

|

|

Sud Kivu

|

19

|

23,2

|

|

Kinshasa

|

2

|

2,4

|

|

Etranger

|

1

|

1,2

|

|

Province orientale

|

4

|

4,9

|

|

Réception

|

Bas-Congo

|

10

|

11,6

|

|

Bandundu

|

3

|

3,5

|

|

Kasai Oriental

|

6

|

7

|

|

Kasai Occidental

|

6

|

7

|

|

Katanga

|

3

|

3,5

|

|

Maniema

|

6

|

7

|

|

Equateur

|

5

|

5,8

|

|

Nord Kivu

|

27

|

31,4

|

|

Sud Kivu

|

12

|

14

|

|

Kinshasa

|

3

|

3,5

|

|

Province orientale

|

5

|

5,8

|

|

Total d'envoie et de réception

|

|

173

|

100

|

Le flux de transfert de fonds dans les provinces de Sud Kivu

représente 23% des cas suivi par le Nord Kivu 17,1% des cas. Les deux

provinces ont bénéficiés plus des envois à cause de

l'insécurité qui y règne.

Nous observons aussi une forte activité dans le Bas

Congo à cause de l'influence du port, de la Route Nationale n°1, du

chemin de fer (Kinshasa-Matadi), de sa proximité à la capitale du

pays.

VI. DISCUSSION

Les soins de Santé un bien, pas comme les autres a un

coût et ne peut pas être financé par une seule source ;

du moins dans la plupart de pays en voie de développement (dont la RD

Congo) où le financement est compromis. Ainsi les ménages

paient directement des sommes importantes par rapport à leurs

revenus. Ce coût a été estimé entre 13 à

16 dollars l'an.

Les pays dont le produit national brut est de 400$ US, tel que

le Nigeria, Ghana les ménages ne supportent leurs soins de santé

qu'à concurrence de 13 $ US l'an. Alors que les pays à PNB

inférieur à 100 $ US, les dépenses des ménages sont

très faible 2,6 $ US l'an, tel qu'en RDC moins de 5 $ US en 1990.

Le marasme économique a des répercussions sur

les revenus des différents ménages moteurs de production.

Finalement c'est un cercle vicieux qui non seulement

pèse sur les individus (ménages) mais ne pourra pas favoriser le

développement durable à cause de son mauvais état de

santé. Aussi, si dans le monde développé les soins de

santé sont globalement pris en charge par le pouvoir public et d'autres

sociétés d'assurance ou mutuelles de santé

(prévention, les soins curatifs), en RD Congo seuls les soins curatifs

(du reste plus coûteux) sont les seuls plus financés avec des

ressources financières fiables. Cela a pour conséquences non

seulement une mauvaise qualité de soins administrés par les

structures étatiques de santé qui ne disposent pas des moyens

financiers conséquents, mais aussi la recrudescence des maladies

chroniques et la réapparition des maladies jadis

éradiquées.

Mais, aussi, l'Etat congolais vote un budget où l'on

affecte seulement environ 2% pour la santé, cela est identique pour les

pays développés à la différence que les autres

dépenses sont couvertes par d'autres sources telles que la

sécurité sociale, les assurances maladies et les autres ...

Il serait donc impérieux pour l'Etat congolais de

redynamiser ou mieux de restructurer les activités de l'Institut

National de Sécurité Sociale, de la Société

Nationale d'Assurance pour améliorer la prise en charge de soins de

santé de la population, procéder également par la

promotion des mutuelles de Santé.

Du fait de ne pas avoir des données statistiques

exactes, les rares données disponibles sont soit de mauvaises

qualités, soit elles datent de plus de 10 ans (dépenses annuelles

de congolais pour les soins de santé inférieurs à 5$ US en

1990 dix huit ans après) soit elles sont incomplètes. Soit ce

sont des données estimatives alors qu'on pouvait les avoir en

permanence.

Comme les données sont dynamiques, à l'absence,

il n'y aura pas de planification sans données statistiques fiables et

beaucoup d'événements surviennent signalons, la crise de

confiance aux institutions financières et leurs mauvaises

répartitions seulement concentrées dans les grandes villes en

nombre insuffisant.

Par les messageries et grâce au progrès

technologique, le territoire national est desservi par les

sociétés de communication comme alternatives pour participer aux

dépenses de santé par leurs services qui de plus en plus se

déploient sur toute l'étendue de la RD Congo ; mais on ne

peut pas espérer des crédits pour un financement.

Toutefois ces messageries et les sociétés de

communication avec une vision managériale, peuvent initier des mutuelles

de santé ou des assurances maladies, et probablement être les

précurseurs de banque de développement inexistante à ce

jour dans le domaine de la santé, une façon d'aider leurs clients

car la bonne santé de ceux - ci a des implications sur la croissance de

leurs entreprises tant en nombre des clients qu'en terme de fidélisation

de la clientèle ( chaque mois il y a transfert pour les dépenses

de soins de santé).

Si cet apport est fait, alors on peu diversifier les sources

de financement en appui telles que les aides internationales

bilatérales, multilatérales, organisation non gouvernementale les

ASBL, les églises.....)

Le caractère associatif pour la santé est

très faible ce qui fait que la constitution de mutuelle d'assurance

maladie, de sécurité est une idée qu'il faut promouvoir

à tous les niveaux de la vie nationale : dans les familles, les

corporations professionnelles, les écoles, église. De notre

enquête, nous avons observé que 55% des congolais n'ont jamais

entendu parler de mutuelle de santé et près de 51% ne savent

qu'est-ce qu'une assurance maladie.

La solidarité à elle seule, base de la

constitution d'une mutuelle de santé, se manifeste d'une manière

ponctuelle ; il faut passer pour cela, d'un système lacunaire peu

organisé, peu confiant à un système plus structuré

par un long travail de formation à mener sur terrain pour non seulement

élargir cette solidarité mais pour l'organiser sur le plan

financier.

VII. CONCLUSION

Une communauté dont la

santé de ces administrés est précaire, ne peut

prétendre connaître un développement durable, il en est de

même d'un pays. Mais pour garantir la bonne santé de ces

populations, il faut avoir des ressources, parmi lesquelles les ressources

financières très indispensables. Il faut donc les mobiliser. Ces

ressources proviennent de la communauté, des ménages, des

mutuelles de santé, des assureurs et des organismes internationaux. Quoi

qu'avec un revenu faible, les ménages (individus) contribuent pour

beaucoup dans les dépenses de soins de Santé dans notre pays la

République Démocratique du Congo.

Nous ne pouvons pas passer outre

la contribution des autres partenaires dans le domaine de la santé,

notamment l'appui des organismes internationaux tels que l'OMS, ONUSIDA...de

même que l'Etat. Non seulement, ils mobilisent les ressources, mais aussi

se spécialisent dans un aspect de la santé curative, la

prévention que s'il y a un bon investissement réduirait

même les coûts de soins curatifs.

L'Etat en particulier de par ses

prérogatives, doit garantir la prise en charge des soins de santé

en stimulant la création par l'entremise de la Banque Centrale des

organismes de micro finances orientés vers la sécurité

sanitaire en y apportant de l'argent frais.

En rapport avec notre question,

quelle serait la proportion de flux de transfert des fonds qui serait

destinée au financement des soins de santé du

bénéficiaire, après cette étude, il se

révèle que 34% des fonds transférés sont pour

subvenir à un cas sanitaire. Nous ne pouvons pas négliger la

contribution de la diaspora congolaise dans le transfert de fonds pour soutenir

un membre des familles, un ami ou d'autres connaissances vivant dans le pays.

Tous ces efforts de la communauté nationale pouvaient être

canalisés dans des structures formelles.

Nous tenons à souligner, en

dépit de la période difficile pour les ménages, où

toutes les dépenses sont consacrées à la rentrée

scolaire, mais les gens continuent à soutenir leurs frères

malades. Ceci justifie le caractère impérieux de doter le pays

des structures pouvant prendre en charge de manière permanente et

continue les soins de santé de la population en général,

travailleurs ou non travailleurs.

Quant à la

fréquentation des structures de santé dans notre pays la

République Démocratique du Congo, elle reste un sérieux

problème pour les congolais des provinces, l'éloignement de

centres de santé, l'enclavement des certains coins par manque des

routes, le manque des moyens financiers adéquats, la déficience

en personnel de santé et, encore l'absence de structure pouvant garantir

la prise en charge du patient font que de nombreux congolais ne sont pas

consultés par le corps médical. De notre étude seulement

34% des congolais fréquentent le centre de santé. Mais il reste

encore 20% qui attendent un probable transfert des fonds à la maison

avant de chercher à fréquenter des structures de

santé ; conséquence aggravation de son état,

présence de maladie chronique, la rechute des malades qui finissent par

mourir, acheminement tardif des malades vers les structures de santé.

Tout ceci ne fait qu'augmenter le coût de frais d'hospitalisation, alors

qu'avec une bonne organisation, on aurait pu éviter toutes ces

dépenses qui ne font qu'appauvrir la population et de la nation.

VIII.

RECOMMANDATIONS

Avant toutes choses nous souhaitons que le ministère

de santé, change d'appellation, qu'il devienne le ministère de

santé et du Bien - être Social : combiné ces deux

fonctions dans le but de refléter l'idée de l'investissement

humain qui est une des pièces maîtresses de la stratégie de

développement socio - économique. Ainsi, nous recommandons ce qui

suit :

|