|

SOMMAIRE

AVERTISSEMENT.....................................................................................

I

SOMMAIRE.............................................................................................II

DÉDICACE..............................................................................................IV

REMERCIEMENTS...............................................................................

.....V

resume.................................................................................................VI

LISTE DES TABLEAUX ET DES

SCHEMAS............................................... ...VII

LISTE DES

PRINCIPALESABREVIATIONS..................................................IX

EPIGRAPHE......................................................................................

.......X

INTRODUCTION

GENERALE................................................................

1

PREMIÈRE PARTIE

NATURE DE LA CLIENTÈLE ET

PERFORMANCE........................................12

CHAPITRE I : FONDEMENT THÉORIQUE DE LA

PROBLÉMATIQUE DE LA GOUVERNANCE D'ENTREPRISE DANS LA

MICROFINANCE.......................................................................14

I-1. Débat scientifique sur le directoire dans

un établissement de microfinance (EMF)......16

I-2. Nomenclature de la clientèle dans les

établissements de microfinance...................27

CHAPITRE II : QUELLE CLIENTELE POUR QUELLE

QUALITÉ DE PORTEFEUILLE POUR LES EMF AU

CAMEROUN ?.............................................................................................................37

II-1- Méthodologie

adoptée...........................................................................38

II-2. Analyse et Interprétation des

résultats.............................................................48

DEUXIÈME PARTIE

FIDELISATION DE LA CLIENTELE ET PERFORMANCE DE

L'EMF..............54

CHAPITRE III : FONDEMENTS THÉORIQUES DU LIEN

ENTRE LA NOTION DE FIDÉLISATION DE LA CLIENTÈLE ET DE LA

RENTABILITÉ DANS LA LITTÉRATURE

SCIENTIFIQUE..............56

III-1. Approche relationnelle comme base d'une

fidélisation efficace pour l'entreprise...59

III-2. Enjeux de la fidélisation de la clientèle

sur la performance..................................64

CHAPITRE IV: LIEN ETRE FIDELISATION DES CLIENTS ET

PERFORMANCE DES EMF AU

CAMEROUN..................................................................................................................77

IV-1. Approche

méthodologique.......................................................................78

IV-2. Analyse et Interprétation des

résultats.........................................................92

CONCLUSION

GENERALE.......................................................................106

BIBLIOGRAPHIE

....................................................................................110

ANNEXE.................................................................................................116

TABLE DE

MATIERES.............................................................................123

REMERCIEMENTS

Plusieurs personnes ont contribué

à la réalisation de ce mémoire sous divers aspects. Je

tiens à leur exprimer ma profonde gratitude. Je dois une reconnaissance

particulière :

- A M. WANDA Robert, Professeur agrégé en

Sciences de Gestion, qui, malgré ses multiples occupations a toujours su

trouver le temps nécessaire pour superviser minutieusement et

méthodiquement ce travail. Je tiens à vous remercier Professeur

pour votre diligence à mettre à notre disposition des articles et

documents fondamentaux de recherche scientifique et aussi pour votre bonne

compréhension lors de nos discussions.

- Au Dr. TCHOUASSI Gérard, Chargé de cours

à l'Université de Yaoundé II pour son apport scientifique

à la direction de ce travail, pour ses encouragements et ses multiples

conseils.

- A tous les enseignants de la Faculté des Sciences

Economiques et de Gestion de l'Université de Yaoundé II et

particulièrement les Enseignants de DEA-Gestion pour leur suivie

pédagogique.

- Aux dirigeants des établissements de microfinance qui

on contribué à la réalisation de ce travail en

répondant aux questions contenues dans le questionnaire.

- A tous mes camarades de classe de DEA-Gestion pour

l'expérience partagée

Je dois un merci particulier à un grand nombre de

lecteurs critiques qui on consacré de longues heures à la lecture

de mes travaux.

RESUME

L'objectif de notre travail est de déterminer la

contribution de la relation EMF-Clients sur sa performance. A cet effet, il

ressort de la littérature que les variables relationnelles comme la

fidélisation et la nature de la clientèle ont une influence

positive sur la performance. Le test de corrélation des rangs Kendall

effectué sur 26 établissements de microfinance de

2ème catégorie de la ville de Yaoundé

étudiés su la période 2006-2007 nous a permis de relever

le lien existant entre ces variables et la performance. Les résultats

permettent de soutenir que la fidélisation des clients a un impact

positif sur la rentabilité, le chiffre d'affaires, la part de

marché des EMF au Cameroun, de même que la nature de cette

clientèle influence positivement la qualité du portefeuille en

rapport avec la gouvernance. Ces résultats corroborent ceux de Pasquet,

Malo & Ricard (1998) et de Lapenu(2002)

Mots clés : performance, clientèle, relation,

fidélisation, nature, EMF, gouvernance

ABSTRACT

The object of this piece of work is to

determine the contribution of the relationship between MFEs and their customers

has on the former's performance. It follows literature on this subject that

relational variables such as customer loyalty and nature have a positive

influence on performance. The Kendall ranks correlation test carried out on 27

second-category microfinance institutions of the city of Yaounde studied at the

period 2006 from 2007 allowed for the establishment of a link between variables

and performance. The results lend credence to the argument that customer

loyalty has a positive impact on the profitability, turner and market share of

MFEs in Cameroon, just as the nature of this clientele positively influences

portfolio quality in relation to governance. These results corroborate those of

Lapenu (2002) and Pasquet, Malo & Ricard (1998).

Keywords: performance, clientele, relationships,

loyalty, nature, MFE, governance

LISTE DES TABLEAUX ET DES SCHEMAS

Tableau 1 : Analyse de la Gouvernance selon

Lapenu(2002)..................................... 17

Tableau 2 : Comparaison des cadres de

référence d'une IMF..................................... 30

Tableau 3 : Fonctions du conseil

d'administration...................................................31

Tableau 4 : Codifications et contenus des questions

destinées aux dirigeants d'EMF..........41

Tableau 5 : Codifications et contenus des questions

destinées aux clients d'EMF..............42

Tableau 6 : Existence des clients associés à

l'EMF..................................................43

Tableau 6 : Pourcentage des clients associés par

rapport au nombre total des clients...........44

Tableau 7 : Pourcentage des clients associés par

rapport au nombre total des clients...........49

Tableau 8 : Pourcentage du porte feuille à risque par

rapport au nombre de clients actifs.....49

Tableau 9 : Propension des clients associés à

rembourser leurs crédits...........................50

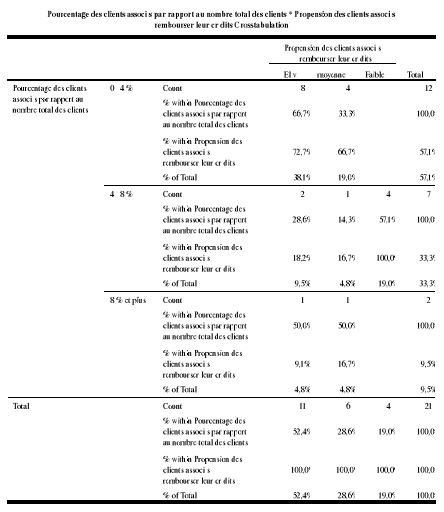

Tableau 10 : Pourcentage des clients associés par

rapport au nombre total des clients * Propension des clients associés

à rembourser leurs

crédits.........................................51

Tableau 11 : Corrélations entre Pourcentage des

clients associés par rapport au nombre total des clients * Propension

des clients associés à rembourser leur

crédits..........................52

Tableau 12 : Niveaux de fidélisation en fonction

des degrés d'attachement positif à

l'entreprise................................................................................................57

Tableau 13 : Les différents types de

fidélité..........................................................58

Tableau 14: Typologie de la fidélité à la

marque....................................................58

Tableau 15 : Les activités de

l'EMF...................................................................79

Tableau 16 : Répartition selon l'âge de

l'EMF.......................................................79

Tableau 17 : Répartition selon la qualité

de produits fournis......................................80

Tableau 18 : Répartition selon le mode de gestion

efficace des clients...........................80

Tableau 19 : Répartition selon l'âge du

répondant...................................................81

Tableau 20 : Répartition selon le profil du

répondant...............................................81

Tableau 21 : Répartition selon le motif de la

relation client/EMF.................................82

Tableau 22 : Satisfaction par rapport aux politiques

d'EMF........................................83

Tableau 23 : Satisfaction par rapport au service à la

clientèle......................................83

Tableau 24 : Satisfaction par rapport au directeur de

compte.....................................84

Tableau 25 : Satisfaction par rapport aux conditions de

crédit....................................84

Tableau 26 : Confiance accordée à

l'EMF............................................................85

Tableau 27 : Accord de la confiance aux

clients.....................................................85

Tableau 28 : Existence de conflit entre l'EMF et ses

clients.......................................85

Tableau 29 : Existance de conflit avec

l'EMF.......................................................85

Tableau 30 : Tentation de changement de

l'EMF...................................................86

Tableau 31 : Fréquence de contact entre l'EMF et son

client.......................................87

Tableau 32 : Fréquence de contact agent de

crédit/client...........................................87

Tableau 33: Variation du chiffre

d'affaires...........................................................88

Tableau 34 : Appréciation de la part de marché

par rapport à la concurrence..................89

Tableau 35 : Variation de la

rentabilité...............................................................90

Tableau 36 : Satisfaction par rapport aux politiques d'EMF *

Appréciation de la part de marché par rapport à la

concurrence (tri à

plat)......................................................93

Tableau 37 : Satisfaction par rapport au directeur de compte

* Variation de la rentabilité...96

Tableau 38 : Satisfaction par rapport aux conditions de

crédit * Appréciation de la part de marché par rapport

à la concurrence (tri à

plat)....................................................99

Tableau 39: Corrélation entre tentation de changement

d'EMF et variation du chiffre

d'affaires...............................................................................................101

Tableau 40 : Moyens de contrôle et d'incitation

au remboursement...........................102

Tableau 41 : Les mobiles d'un éventuel changement

d'EMF.................................104

Schéma 1 : La mission double des Institutions de

Microfinance...................................31

Schéma 2 : Equilibrer la rentabilité et la

couverture de la

clientèle..........................................32

Schéma 3 : Les déterminants de la

fidélité des clients commerciaux envers leurs

banques.....................................................................................................62

LISTE DES PRINCIPALES ABREVIATIONS

ADAF: Appropriate Development for Africa

Foundation

BEAC Banque des Etats de L'Afrique Centrale

CamCCUL: Cameroon Cooperative Credit Union League

CA Conseil d'Administration

C.A. Chiffre d'Affaires

CEMAC Communauté Economique et Monétaire de

l'Afrique Centrale

COBAC Commission Bancaire de l'Afrique Centrale

COOPEC Coopérative d'Epargne et de

Crédit

CVECA Caisse Villageoise d'Epargne et de

Crédit

EMF Etablissement de Microfinance

FCFA Franc de la communauté

Financière Africaine

IMF Institution de Microfinance

MAIN Microfinance African Institutions Network

MC2 Mutuelle Communautaire de

Croissance

MUFFA Mutuelle Financière des Femmes

Africaines

ONG Organisation Non Gouvernementale

PaR Portefeuille à Risque

Introduction GENERALE

I CONTEXTE ET JUSTIFICATION DE L'ETUDE

Une entreprise peut être définie comme une

entité autonome produisant des biens et des services marchands. Ainsi,

pour qu'une entreprise vive, elle a besoin que ses biens et services soient

achetés. Ceux qui font cette dernière opération ont le

statut de clients. C'est-à-dire l'ensemble des consommateurs et des

acheteurs. C'est d'ailleurs pour cette raison que Naoui (2006) a pu dire que

les clients sont la première préoccupation de toute entreprise

qui cherche à être compétitive. Aujourd'hui, l'offensive

des entreprises sur les différents marchés s'organise davantage

autour de la notion de service qui intègre plus que jamais le respect

des délais et la convivialité des contacts entre entreprises et

leurs clients. Cette situation s'étend à tous les secteurs

même celui de la microfinance qui est devenu la nouvelle industrie du

tiers-monde.

La microfinance est née il y a plusieurs siècles

en Allemagne suite aux problèmes des pauvres. A l'origine, elle se

manifeste sous la forme de pratiques traditionnelles d'épargne et de

crédit comme celle que l'on observe aujourd'hui dans les pays africains

(tontines, usuriers, banquiers ambulants, etc.). Pour Lelart(2002), elle a

connu une émergence grâce à la manifestation de la finance

informelle et elle s'est enracinée dans trois évolutions :

le financement extérieur auquel on a préféré le

financement local, le secteur public auquel on a préféré

le secteur privé, l'épargne à laquelle on a

préféré le crédit. Son champ s'est étendu et

celle-ci est devenue une véritable industrie de la politique et de la

pratique du développement. Son rôle consiste à offrir des

services financiers de base (épargne, crédit, assurance,

transfert de fonds, etc.), aux montants réduits, à des

populations pauvres afin de leur donner la possibilité d'investir.

Selon Robinson (1996); qui a été repris par

Ngendahayo (2007), le terme microfinance est utilisé pour

désigner l'ensemble des services financiers offerts aux clients

travaillant dans différents secteurs socio-économiques qui

gèrent de petites et micro entreprises1(*). La définition généralement

admise est celle du Groupe Consultatif pour l'Assistance aux Pauvres

(GCAP) : « ensemble de services financiers et bancaires à

destination des populations pauvres ». Ces entreprises sont

appelées au Cameroun Etablissements de Microfinance (EMF) au lieu

d'Institutions de Microfinance (IMF) du fait de leur institutionnalisation

selon Lelart(2002). Pour Bates(2005) « La

microfinance englobe la prestation des services financiers : mobilisations

des dépôts (épargne), octroi de crédits, (productif

et prévoyance), service d'assurance, service de transfert de fonds etc.,

soit tous les produits de services financiers connus comme tels sur le

marché financier destinés principalement aux entrepreneurs,

communautés et personnes actuellement marginalisés et ne

bénéficiant pas de ces services »

La microfinance sous sa forme traditionnelle (tontine,

usuriers, etc.,) date de plus d'un siècle au Cameroun. Elle a

démarré sous la forme formelle en 1963 avec la création de

la première coopérative d'épargne et de crédit

(Caisse populaire)2(*) sous

l'impulsion des missionnaires hollandais. Mais elle n'a pas connu un essor

remarquable à cause d'énormes problèmes3(*). Elle ne s'est

diversifiée qu'à partir du début des années 1990

à la faveur des lois n°90/053 du 19 décembre 1990 sur la

liberté d'association, et n°92/006 du 14 août 1992 relative

aux sociétés coopératives et aux groupes d'initiatives

communes. C'est à la suite de la sévère crise

économique de la fin des années 1980 et du début des

années 1990 qui a entraîné le durcissement des conditions

d'accès aux crédits et ce à cause de la restructuration

des banques, à la suite de l'échec des Plans d'Ajustements

Structurels et de l'Aide Publique au Développement que la microfinance

va connaître une véritable éclosion au Cameroun (Ngnodjom,

2005). Le secteur de la microfinance va donc évoluer de manière

exponentielle, en partant des réseaux (CamCCUL, M, MCEVA, CABA)

pour arriver aux EMF indépendants4(*). Les estimations montrent qu'en 2000, les EMF

offraient quelque 800 points de collecte et de service, alors que dans le

même temps, les 10 banques commerciales du pays ne proposaient qu'une

soixantaine de guichet à leur clientèle (Ngnodjom, 2005).

Toujours en 2000, les EMF tout type confondus, revendiquaient un peu plus de

600 000 clients contre 200 000 seulement pour les banques classiques.

De nos jours, la COBAC distingue trois catégories

d'établissements de microfinance (EMF) dans la zone CEMAC :

Ø Les établissements de 1ère

catégorie collectent l'épargne de leurs membres qu'ils emploient

en opération de crédit exclusivement à ceux-ci.

Ø Les EMF de 2ème catégorie

ont pour vocation de collecter l'épargne et d'accorder des

crédits aux tiers.

Ø Les établissements de 3ème

catégorie ont la particularité d'accorder des crédits sans

toutefois procéder à la collecte de l'épargne.

Cependant, selon De Briey (2005), les EMF sont aujourd'hui

largement tributaires d'un discours néolibéral prônant

l'absolutisation du marché et l'adoption d'une démarche

commerciale. Des institutions comme la Banque mondiale préconisent

dès lors la mise en place d'EMF rentables, répondants aux lois

des marchés financiers concurrentiels et faisant appel à un mode

de gouvernance efficace. A cet effet le souci de rester au service des plus

démunis auquel répondait la microfinance devient délicat

puisqu'il est difficile de concilier lutte contre la pauvreté et

rentabilité de l'EMF. C'est donc le conflit d'intérêt qui

prime et conduit à l'écartement d'une clientèle plus

défavorisée afin de satisfaire les critères de

rentabilité propres. La relation de crédit devient de ce fait

une relation d'agence par laquelle le prêteur (le principal)

« loue » une part de sa richesse aux micro entrepreneurs

(les agents) qui s'engagent à rembourser le principal et à lui

payer les charges d'intérêt à l'échéance et

aux conditions fixées dans un contrat établi au préalable

par les parties. Un problème d'agence se pose car les

intérêts de l'emprunteur et du prêteur

diffèrent : alors que le premier est essentiellement

concerné par la rentabilité des capitaux empruntés,

l'autre l'est par la solvabilité du premier (Julien et Pallanque, 1995)

que reprend De Briey, et la rentabilité des fonds propres. Cependant, le

fonctionnement imparfait du marché de crédit a été

largement démontré. Celui-ci résulte du fait qu'il y a

asymétrie d'information entre le prêteur et les emprunteurs,

entraînant de ce fait le risque de sélection adverse5(*) et le risque d'aléa

moral6(*). Ce qui

crée donc une situation d'incertitude due à un double risque, un

risque de contrepartie7(*)

et un risque d'opportunisme8(*) beaucoup plus accentué dans la

2ème catégorie d'EMF qui nous intéresse

particulièrement dans cette étude. De ce fait, il existe selon

Egli (2004), repris par Mesquita (2006), deux types de

demandeurs de prêts : l'exploiteur et le bon débiteur. Par

ailleurs, les prêteurs ne peuvent se protéger contre le risque

d'aléa moral et ce essentiellement pour quarte raisons selon

Ngendahayo :

o La pauvreté d'une grande tranche de la population

est telle qu'une grande majorité des emprunteurs ne sont pas à

même de pouvoir offrir les garanties matérielles traditionnelles

requises par les institutions financières.

o L'appareil judiciaire est bien souvent trop faible dans ces

pays pour pouvoir jouer efficacement son rôle (récupération

des biens mis en garanties, etc.).

o Un environnement politique instable, marqué par les

risques de changement brutaux de politique, de coup d'Etat ou de violences

interethniques.

o Enfin, les institutions qui permettent de surmonter les

problèmes d'anti-sélection par la fourniture d'informations

crédibles sont souvent sous-développées dans les pays

pauvres remplacées par des réseaux informels de type familial ou

ethnique.

Face à toutes ces situations, la relation de

crédit devient donc un problème à double tranchant puisque

le principe de « gagnant-gagnant » (Letaifa, 2006) est

entaché et, dans ces conditions, le risque de contrepartie9(*) peut-être

réciproque. Il faut donc revoir la relation qui lie le prêteur

à son client. Mesquita (2006) pense que la réputation entre les

agents, la banque et ses clients apparaît comme le pilier de la relation

financière qui les lie, que l'existence d'une relation de

clientèle améliore les méthodes d'évaluation de la

banque et elle est à mesure de créer un test fiable lui

permettant de distinguer les emprunteurs de qualité et les emprunteurs

enclins à développer des comportements opportunistes, que

l'existence d'une relation de clientèle permet également à

la banque d'améliorer la qualité de son portefeuille en

éliminant peu à peu les entreprises risquées.

Toujours dans le même ordre d'idées, Lapenu

(2002), constate que l'octroi de pouvoir de décisions aux clients peut

permettre à l'EMF d'atteindre la performance, engage plus le client s`il

est associé. La performance étant ici la capacité pour

l'EMF de prévenir ou de surmonter les crises10(*). C'est finalement le

« pilotage efficace » de l'EMF. Cependant, les EMF doivent

consentir des efforts importants en termes de formation (enjeux de

l'institutionnalisation, vision stratégique, prévention des

risques, adaptation à l'environnement).

La performance peut-être subjective ou objective voire

les deux. En effet, l'approche partenariale de la performance (Wanda, 2001)

consiste en la satisfaction des parties prenantes de l'entreprise. Selon le

lexique de Gestion (2000), la performance est le degré d'accomplissement

des buts, des objectifs, des plans ou des programmes que s'est donnée

une organisation. Pour Lebas (1995), la performance correspond à un

potentiel de création de valeur. Et pour Rougès (2003) enfin, la

question de performance est étroitement liée à la

problématique de faillite des entreprises. D'après les travaux de

MicroRate & Inter American Development Bank (2003) les

principaux indicateurs de performance pour les EMF sont la qualité du

portefeuille, la rentabilité, l'efficacité et la gestion

financière. Selon Gauzente(2000) et Bressi(1994), les indicateurs de

performance sont : Le chiffre d'affaire, la productivité, la part

de marché et le climat social. Dans le cadre de notre étude, nous

utiliserons la performance subjective à cause de la

caractéristique non quantifiable de nos variables. La performance sera

donc ici la capacité pour un EMF d'être

« piloté » ou géré efficacement tout

en veillant à l'adoption des stratégies pouvant permettre une

bonne gestion des clients pour un objectif de rentabilité. C'est la

performance de remboursement11(*) qui est à l'origine de la rentabilité

de l'EMF. Pour le client, la performance c'est la satisfaction

générale qu'il tire des produits et des services que lui offre

l'EMF en termes de prix et de qualité.

Il ressort des travaux de Pasquet, Malo et Ricard (1998) que,

selon les membres de la caisse populaire Desjardins, il faut chercher à

fidéliser les clients détenteurs de gros comptes car la confiance

qu'on leur accorde permet à l'EMF de gagner en temps et en argent tout

en consolidant des relations de long terme qui pourra être source de

création de valeur. Acquérir un nouveau client coûte cinq

fois plus cher que satisfaire et fidéliser les clients actuels. En

moyenne, une entreprise perd chaque année 10% des clients, mais il

existe de grandes variations selon les secteurs et les entreprises. La

rentabilité d'un client tend à augmenter avec l'ancienneté

de sa relation avec l'entreprise (Kotler et Dubois, 2000). En effet, un client

fidèle coûte moins cher à servir et parle positivement de

l'entreprise. La performance de l'EMF est donc ici étroitement

liée aux avantages qu'il tire de la fidélisation de sa

clientèle. Ces avantages sont : diminution des coûts de

transaction (Lapenu, 2002), les caractéristiques(en termes de

qualité et prix) des produits et services (N'Goala, 2005), la

durée potentielle d'une relation commerciale (Nouira, 2006). En effet,

un client est fidèle à une entreprise du fait du temps qu'il met

dans l'entreprise et de la satisfaction qu'il tire des produits offerts. La

fidélisation du client étant étroitement liée

à la fréquence de contact de l'EMF avec son client et au

degré de confiance du client pour son EMF (Letaifa, Perrien et Kalika,

2006). Ricard et Perrien (1994) de renchérir qu'il y a

cinq caractéristiques fondamentales à l'approche

relationnelle : la perspective à long terme, la connaissance

réciproque des deux partenaires, la personnalisation de la relation,

les bénéfices mutuels et la confiance réciproque. Tous ces

résultats étant vrais en occident, il importe pour nous de savoir

ce qu'il en est dans le cadre du Cameroun.

Le rôle économique indéniable dans le

paysage financier du Cameroun des EMF est très vite remis en cause par

un certain nombre de difficultés (arnaque des épargnants12(*), prolifération des

opérations à très court terme, la médiocrité

des systèmes d'informations, le manque de professionnalisme des certains

EMF ayant ainsi entraîné leur mort, le manque de fonds dû

à l'environnement socioéconomique13(*), etc.). La plupart des EMF mettent leurs

priorités à l'envers et sont, pour reprendre les mots Camerounais

Numben repris par Bates(2006), éphémères ;

« créées aujourd'hui, on les retrouve six pieds sous

terre le lendemain ». C'est pourquoi il faut réfléchir

sur des voies et moyens d'accroitre l'efficacité des EMF, afin que la

stratégie de lutte contre la pauvreté prônée par les

communautés nationales et internationales dans leur ensemble puisse

être suffisamment crédible pour les populations cibles (Ngnodjom,

2006). Cependant, il n'y a pas que les EMF qui posent problèmes. Les

clients sont aussi de véritables obstacles à la

pérennité des EMF. En effet, certains demandeurs de

crédit ne remboursent pas très souvent leurs emprunts, soit

parcequ'ils n'ont pas su ou pu rentabiliser leur capital ou parcequ'ils se

mettent dans la situation de « défaillant

stratégique14(*) » (Bassolé, 2002). D'autres

(certaines PME et PMI) fournissent souvent de faux documents comptables

à leurs financeurs, matérialisant ainsi la mauvaise santé

financière de leurs entreprises, et donc l'incapacité au

remboursement. Ce qui fait que les bons emprunteurs n'ont plus la

possibilité de trouver le financement pour leur projet et cela a une

influence sur la croissance économique. Face à toutes ces

difficultés, la relation de crédit au Cameroun est très

complexe puisqu'il existe une grande proportion d'asymétrie

informationnelle que ce soit du côté de l'emprunteur que du

côté du prêteur. Il est important de se demander

quels sont les stratégies que peuvent adopter les EMF en rapport

avec les clients pour que les indicateurs de performance soient bien

suivis? Autrement dit, quelle est la contribution de la

relation EMF-Clients sur la performance des EMF?

II OBJECTIFS

L'objectif principal de cette étude

est d'analyser la contribution de la relation Entreprise-Clients sur la

performance des EMF au Cameroun. Plus spécifiquement, il

s'agit :

ü D'expliquer la relation Entreprises-clients à

l'aide des théories contractualistes

ü De montrer l'intérêt de la

fidélisation de la clientèle pour les EMF au Cameroun

ü De caractériser les clients idéals qui

peuvent permettre à l'EMF de créer la valeur

L'atteinte de ces objectifs se fera par le test de deux

hypothèses.

III HYPOTHESES

H1 : La nature de la

clientèle influence positivement la qualité de portefeuille de

l'EMF. Lapenu (2002), constate que l'octroi de pouvoir de

décisions aux clients peut permettre à l'EMF d'atteindre la

performance ; cela permet de prévenir ou de surmonter les crises,

engage plus le client s`il est associé.

H2 : La fidélisation de la

clientèle a une influence positive sur performance de l'EMF. Il

ressort des travaux de Pasquet, Malo et Ricard (1998) que, selon les membres de

la caisse populaire Desjardins, il faut chercher à fidéliser les

clients détenteurs de gros comptes car la confiance qu'on leur accorde

permet à l'EMF de gagner en temps et en argent tout en consolidant des

relations de long terme qui pourra être source de création de

valeur.

IV INTERET DE l'ETUDE

L'intérêt de cette étude est double.

Sur le plan théorique, cette

étude vient en addition de celles précédemment

réalisées dans le domaine du relationnel bancaire.

Sur le plan managérial, cette

étude va permettre aux EMF camerounais en particulier d'adopter des

relations de clientèle susceptibles de favoriser leur performance

puisqu'il existe une très grande proportion d'asymétrie

d'information dans la relation de crédit.

V METHODOLOGIE

C'est la démarche

hypothético-déductive qui est utilisée dans cette

étude. Elle se déroule en 3 étapes :

1) L'échantillonnage

2) La définition des variables

3) La méthode statistique à utiliser

1 La construction de l'échantillon

L'échantillon est composé de 27 EMF de la ville

de Yaoundé parce que c'est l'une des grandes métropoles du pays

et les activités commerciales y sont intenses. L'échantillon est

choisi par le sondage aléatoire simple à cause du nombre

très grand des EMF. Les personnes à interroger seront les

dirigeants ou les responsablees de ces EMF et leurs clients.

Pour la collecte des données, nous nous servirons d'un

questionnaire et des entrevues. Nous ferons recours au service de la

statistique de ces EMF pour avoir accès aux fichiers clients.

2 La définition des variables

Ø Les variables endogènes ou variables

de performance.

Nous emprunterons aux travaux de MicroRate & Inter

American Development Bank (2003) les indicateurs de

performance suivant : La qualité du portefeuille et la

rentabilité et aux travaux de Gauzente (2000) et Bressi(1994), le

chiffre d'affaire et la part de marché

La qualité du portefeuille se mesure à travers

l'analyse du portefeuille à risque.

Le portefeuille à risque (PaR) se calcule en divisant

l'encours de tous les crédits présentant des

arriérés de paiement excédant 30 jours, plus l'encours des

crédits rééchelonnés (restructurés)15(*), par l'encours du portefeuille

de crédits arrêté à une date.

La rentabilité se mesure par l'analyse de la

rentabilité des actifs (ROA) et la rentabilité des fonds propres

(ROE).

La ROE se calcule en divisant le résultat net

(après impôt et exclu de tout don) par les fonds propres moyens de

la période.

La ROA se calcule en divisant le résultat net

(après impôt et exclu de tout don) par les actifs moyens de la

période. Elle est une mesure générale de la

rentabilité qui reflète aussi bien la marge de profit que

l'efficacité de l'EMF.

Ø Les variables exogènes ou

relationnelles

Ces variables sont purement qualitatives.

D'après les travaux de Lapenu (2002), nous utiliserons le

nombre de client/associés de l'EMF.

Nous emprunterons aux travaux de Pasquet, Malo et Ricard

(1998) la variable de fidélisation de la clientèle qui sera

mesurée par :

La fréquence de contact de l'agent de crédit

avec le client ; puisque plus l'agent de crédit multiplie les

rendez-vous avec les clients, plus il a les informations sur leurs

portefeuilles tandis que les clients exposent leurs

préférences.

Le degré de confiance mutuelle entre l'agent de

crédit et le client ; celà permet de savoir si le client

prend en compte ce que lui dit l'agent pour la gestion de son crédit et

si l'agent à son tour a l'amour du client.

La satisfaction des clients par rapport à l'EMF dans

son ensemble.

L'environnement socioéconomique peut aussi entrer en

jeu ici dans la mesure où les conditions macroéconomiques (trop

de taxes, corruption, etc.) ne permettent pas toujours de fructifier les

microactivités des demandeurs de crédit, rendant ainsi difficile

le remboursement et par conséquent la non rentabilité de

l'EMF.

3 La méthode statistique à

utiliser

Nous utiliserons les tests non paramétriques et plus

spécifiquement le test de corrélation des rangs Kendall, à

cause la petite taille de notre échantillon (inférieur à

30) et de son caractère apparié16(*)

Le logiciel SPSS version 10.0 est utilisé pour les

analyses de données nécessaires.

V PLAN DE TRAVAIL

D'après les Hypothèses

précédemment définies, ce travail sera divisé en

deux parties dont deux chapitres par partie :

La première partie qui s'intitule nature de la

clientèle et performance des EMF traite des fondements

théoriques de la problématique de la gouvernance d'entreprise en

microfinance dans le chapitre I et du lien entre la nature de la

clientèle et la performance des EMF au Cameroun dans la chapitre II.

La deuxième partie qui s'intitule fidélisation

de la clientèle et rentabilité de l'EMF traite

des fondements théoriques de la notion de fidélisation de la

clientèle et de la rentabilité dans la littérature

scientifique dans le chapitre III et du lien entre la fidélisation des

clients et la performance des EMF au Cameroun dans le chapitre IV.

PREMIERE PARTIE

Nature de la clientèle et performance des

etablissements de microfinance

L'analyse de la gouvernance constitue pour la

microfinance17(*) un

domaine relativement nouveau mais qui doit permettre, au-delà des effets

de mode du concept, de mieux expliquer les succès et les échecs

dans le secteur et de construire l'avenir de la microfinance sur des bases

solides. L'analyse des relations de pouvoirs et des questions

stratégiques dépasse par ailleurs le cadre strict de la

microfinance et peut intéresser les chercheurs et universitaires

travaillant sur les conditions de pérennisation des innovations

institutionnelles dans les pays en développement (De Briey, 2003). Il

faut chercher selon Lapenu (2002) à comprendre quelles sont les formes

d'organisation qui permettent de piloter efficacement et de prévenir ou

surmonter les crises. L'accent est particulièrement mis ici sur le

client/associé dans la mesure où il revêt une double

casquette dont celui de client et de dirigeant de l'EMF. Il importe donc pour

nous dans cette partie de voir l'intérêt de l'intégration

du client/associé dans la gestion efficace de l'EMF. Pour cela nous

allons passer en revue l'état de l'art sur les problèmes de

gouvernance à la lumière des théories contractualistes

(chapitre I), pour aboutir à une discussion des résultats des

travaux empiriques dans le cadre de la microfinance au Cameroun (chapitre II).

Pour être bref, « la confiance n'exclue pas le

contrôle » (Perez, 2005).

CHAPITRE I

FONDEMENTS THEORIQUES DE LA PROBLEMATIQUE DE LA

GOUVERNANCE D'ENTREPRISE DANS LA MICROFINANCE

Le terme de gouvernance est d'un usage récent dans le

monde du développement. Au-delà des effets de mode ou d'apparence

de nouveauté18(*),

la gouvernance est devenue depuis le début des années 90 un

concept souvent incontournable pour traiter des problèmes de

développement économique et social.

A l'échelle d'un pays, une bonne gouvernance conduisant

à une gestion efficace des organisations et des activités, repose

sur des principes de droit, de participation directe (par le biais

d'institutions légitimes et démocratiques), de transparence

(libre circulation de l'information et possibilités d'y accéder

pour le plus grand nombre), d'équité, de responsabilisation, de

décentralisation et de légitimité.

Employée au sujet d'une entreprise, la notion de

gouvernance est centrée sur la relation entre les dirigeants et les

détenteurs des ressources de l'entreprise. Les différents acteurs

de l'entreprise ont généralement des intérêts

divergents. Il s'agit de protéger les droits des actionnaires et

d'encourager une coopération active entre les parties prenantes afin de

créer de la richesse, des emplois et la durabilité d'entreprises

saines financièrement. La plupart des travaux récents se sont

concentrés sur le conseil d'administration et sur l'efficacité

relative de tel ou tel type de gouvernement d'entreprise. Cependant, les

défis auxquels font face les entreprises aujourd'hui (spirale de la

défiance, dégringolade des Bourses, faillites et scandales au

sein de grosses sociétés) montrent qu'une vision plus large doit

être adoptée (transparence de l'information, systèmes

comptables adaptés, gestion des conflits d'intérêts,

contrôle, etc.) (De Boissieu, 2002)19(*).

Les aspects théoriques de la gouvernance s'appuient

essentiellement sur les notions de la théorie

néo-institutionnelle : la séparation entre la gestion de

l'entreprise et sa propriété entraîne un problème

d'agence et des conflits d'intérêts possibles entre les dirigeants

et un actionnariat dispersé ou entre actionnaires minoritaires et

actionnaires exerçant le contrôle. Il s'agit alors d'identifier

les risques de comportements opportunistes (moral hasard), de

favoriser les mécanismes de régulation (marché,

contrôle « interne » exercé par différentes

parties prenantes), de réduire les asymétries d'information dont

bénéficient les managers internes, de favoriser la mise en place

de systèmes d'incitations et de rémunérations amenant ces

derniers à poursuivre l'objectif prioritaire de l'entreprise

(création de valeur actionnariale par exemple), etc. Notre travail

consiste donc dans ce chapitre à lever un pan de voile sur le directoire

d'un EMF d'après les travaux empiriques (Section I) et de faire un

briefing de la nomenclature de la clientèle en Microfinance (Section

II).

I-1. Débat scientifique sur le directoire dans un

établissement de microfinance (EMF)

Ici, il faut répondre à la question de :

Qui prend les décisions ? Qui dirige ? Qui est client ?

Y a-t-il des particuliers dans la prise de décisions ? Qui est

propriétaire ? Comment s'exerce le pouvoir ? Ceci parce que

les associés qui sont souvent clients ont leur part à apporter

dans la gestion de l'EMF.

Dans les écrits de la microfinance, le terme de

gouvernance, popularisé à partir de 1996(Clarkson, Deck, 1996),

se définit comme « le processus utilisé par le conseil

d'administration pour aider une institution à remplir sa mission et

protéger l'actif de cette institution au fil des années (Rock

et al, 1998) ». Or le « bon fonctionnement » du conseil

d'administration n'est pas à lui seul le garant de la mission et des

actifs d'un EMF. Là encore, le travail sur la gouvernance

nécessite d'élargir le cadre d'étude pour prendre en

compte l'ensemble des acteurs en jeu (salariés, dirigeants, clients,

bailleurs, banques partenaires, Etat, etc.) et des formes d'organisations

destinées à « gouverner » (systèmes comptables

et d'information, mode de prise de décision et mode de coordination,

capacité d'exécution, systèmes de contrôle, etc.).

Par ailleurs, il s'agit de comprendre comment ces éléments

peuvent s'adapter dans des contextes socio-économiques

différents. Les critères de performances de la gouvernance jugent

alors des capacités à définir les grandes orientations,

à tenir le cap (notamment pour la microfinance, le public

concerné, les produits financés et le type d'institution),

à s'adapter rapidement aux modifications de l'environnement et à

prévenir et surmonter les crises. C'est pour ces dernières

raisons qu'il est important de voir l'influence de la propriété

sur la prise de décision (I-1-1.), pour déboucher sur la

contribution de chaque partie prenante à la performance de l'entreprise

(I-1-2).

I-1-1. Prise de décision et

propriété comme stimulus de la performance dans les EMF

La grille d'analyse

CERISE s'est attaché à définir une grille

d'analyse qui permet de prendre en compte l'ensemble des dimensions de la

gouvernance : notions de propriété et de pouvoir, ensemble des

moyens à la disposition de la gouvernance, analyse des crises et des

dysfonctionnements.

La grille peut être résumée par le tableau

suivant :

Tableau 1 : Analyse de la Gouvernance

Analyse de la Gouvernance

1 - La typologie => qui a le pouvoir de

décision ?

1. Grille juridique : qui est propriétaire

?

2. Grille des prises de décisions : qui a le

pouvoir formel de décision ?

La typologie cherche à comprendre la place et le

rôle de chacun des acteurs et distingue essentiellement les formes

d'exercice du pouvoir selon les axes suivants :

- pouvoir « majoritaire » ou pouvoir « minoritaire

» des acteurs,

- pouvoir « extérieur » (opérateur,

bailleur, Etat, etc.) ou « interne » (salariés, clients).

2 - L'analyse des moyens => Comment s'exerce le

pouvoir ?

1. La stratégie et la prévision

(perspectives, moyens mis en oeuvre, prise en compte des

intérêts divergents, prise en compte des risques, cohérence

d'ensemble, etc.)

2. L'information (nature,

opérationnalité, qualité, diffusion et utilisation de

l'information)

3. La prise de décision (niveau

réel d'élaboration, efficacité, responsabilités)

4. La mise en oeuvre (formation, gestion des

compétences, incitations et motivations)

5. Le contrôle (dispositif et

qualité du contrôle)

a) L'apport de la théorie des droits de

propriété pour la gestion d'un EMF

Source : La Gouvernance en microfinance : Grille

d'analyse et perspectives de recherche

Cécile Lapenu (CERISE)

C'est donc la propriété qui se trouve à

la base de la prise de décision, et à cet effet il est judicieux

que nous fassions un tour d'horizon de la théorie des droits de

propriété.

I-1-1-1. Théorie des droits de

propriété et performance de l'entreprise

La théorie des droits de propriété

maintient l'hypothèse que les agents économiques maximisent leur

fonction d'utilité et poursuivent de manière exclusive leur

intérêt personnel. Mais, contrairement à la théorie

néoclassique « standard », elle relâche les

hypothèses d'information parfaite et de coûts de transaction nuls.

Nous allons voir que le relâchement de ces hypothèses conduit les

partisans de cette théorie à reconnaître que le

marché, avec son mode de coordination par les prix, n'est pas, en toutes

circonstances, le lieu idéal de l'activité économique

mais, que la firme peut être une meilleure alternative. Parmi les

écrits à l'origine de la théorie des droits de

propriété, il nous faut citer plus particulièrement

ALCHIAN, 1969 ; DEMSETZ, 1967 ; FURUBOTN & PEJOVITCH, 1972 et de ALESSI,

1983. La théorie des coûts de transaction est également

parfois reprise sous le vocable des théories contractualistes.

A. Définition des droits de

propriété

Les définitions des droits de propriété

retenues par les théoriciens néoclassiques sont nombreuses dans

la littérature. Une façon de les définir qui nous semble

pertinente pour comprendre les fondements de cette théorie et qui

s'inscrit dans la droite ligne de la définition donnée par

FURUBOTN & PEJOVITCH20(*), 1972 est de les envisager selon les pratiques qu'ils

autorisent sur les objets. Depuis le droit romain, ces droits sont

considérés au nombre de trois : le droit d'utiliser un actif

(droit d'usus), le droit d'en retirer un revenu (droit de

fructus) et enfin, le droit de le céder définitivement

à une tierce personne (droit d'abusus). Dans cette optique,

avoir la propriété d'un actif, c'est détenir un certain

nombre de droits sur celui-ci.

La théorie des droits de propriété

reconnaît que les droits sont partitionnables, séparables et

aliénables (CORIAT & WEINSTEIN, 1995). Le propriétaire est

donc libre de confier la gestion (l'usage) d'un (ou de plusieurs) de ces droits

à une (ou plusieurs) autre(s) personne(s). Dans le contexte qui nous

concerne, c'est le cas par exemple du propriétaire qui décide de

confier la gestion d'actifs productifs à un entrepreneur ou plus

spécifiquement le cas d'un EMF qui octroie le crédit (son argent)

à un investisseur(ou un emprunteur). Il renonce en conséquence au

droit d'usus. Comme nous le verrons par la suite, cet acte ne sera pas

sans conséquence.

B. Justification de l'existence de la firme

COASE21(*), 1960, a démontré que si les

coûts de transaction sont suffisamment bas et les droits de

propriété clairement attribués, protégés et

cessibles, en l'absence d'effet de richesse, peu importe la façon dont

les droits de propriété ont été partagés

initialement, l'allocation des ressources est optimale car il est toujours

possible pour les parties de s'échanger leurs droits sur le

marché jusqu'au seuil de l'efficacité collective. Si par contre

ces conditions ne sont pas respectées, la force allocative du

marché est atténuée et il peut être

préférable de recourir à des organisations dites

`entreprises' si celles-ci permettent de minimiser les coûts de

production. La théorie des droits de propriété postule en

effet que l'information n'est pas parfaite et que les individus poursuivent

leurs intérêts personnels. Les individus doivent donc tenir compte

de ces facteurs avant d'opter pour un mode de coordination plutôt qu'un

autre. La firme est envisagée comme « un ensemble de contrats

qui établissent une certaine structure de droits de

propriété » (CORIAT & WEINSTEIN, 1995, p.84). Selon

la façon dont les droits de propriété sont

délimités et affectés par le contrat

(propriété privée (individuelle) ou collective,

séparation ou non du travail et de la propriété, il est

possible de distinguer différentes formes organisationnelles

(capitaliste, managériale, coopérative, publique, etc.).

Pour certains auteurs, ces droits revêtent une

conception plus large et englobent l'ensemble des coutumes, des règles

et des normes qui définissent et délimitent les usages

autorisés ou légitimes des actifs. Sans quoi, les agents seront

réticents à investir dans un actif de peur de ne pas pouvoir

bénéficier pleinement des ressources auxquelles ils ont droit.

Pour une cartographie des organisations, se référer à

GOMEZ, 1996.

La première de ces formes organisationnelles qui a

retenu l'attention des économistes est la firme néoclassique

traditionnelle dans laquelle l'actionnaire unique est à la fois le

dirigeant de l'organisation. Les travaux d'ALCHIAN & DEMSETZ parus en 1972

ont montré que ce mode institutionnel s'avère

particulièrement efficace pour remédier aux problèmes

engendrés par le travail en équipe, notamment ceux posés

par la mesure et le contrôle de la productivité individuelle, car

il attribue de manière privative les droits de propriété.

Par définition, la production en équipe est en effet le

résultat de la contribution de différents agents sans qu'il ne

soit possible de mesurer la contribution individuelle des agents

(problème d'asymétries d'information). La situation est donc

propice aux comportements de « passager clandestin » (`free

rider'). L'argumentation d'ALCHIAN & DEMSETZ repose sur le

rôle central joué par le dirigeant-propriétaire de la

firme. La propriété confère selon ces auteurs une

motivation évidente à l'optimisation des ressources car elle

reconnaît au dirigeant propriétaire le droit au « rendement

ou surplus résiduel » résultant de la production (droit de

recevoir la différence entre les revenus aléatoires de

l'organisation et les rémunérations des autres apporteurs de

ressources, fixées par les contrats). Le dirigeant-propriétaire

est dès lors incité à veiller à l'optimisation des

ressources par les membres de son équipe et donc au contrôle de

ceux-ci puisqu'il en tirera directement des bénéfices. La

maximisation de la valeur de la firme est ainsi assurée. Par ailleurs,

la théorie des droits de propriété postule

également que la maximisation des utilités individuelles conduit

à l'accroissement de l'efficacité collective (CHARREAUX & al,

1987).

I-1-1-2. Contribution positive de la théorie des

parties prenantes à la pérennité des EMF

Dans une relation de crédit, la règle d'or est

la satisfaction de toutes les parties prenantes. Les parties prenantes sont

« l'ensemble des agents pour lesquels le développement et

la santé de l'entreprise constituent des enjeux

importants » (Mercier, 1999). Loin de se limiter à la

vision centrée sur la relation entre propriétaires et dirigeants

que la « Corporate Gouvernance » a été

érigé en champ d'analyse spécifique, mais limité au

regard des défis à relever. Les nouvelles approches

développent l'analyse au niveau de l'ensemble des acteurs

concernés que l'on appelle parties prenantes. On peut en avoir une bonne

illustration dans les « poupées russes » schématisant

l'emboîtement des différents niveaux considérés

(Perez, 2003). Le Comité CERISE (Lapenu C. & Pierret D., 2005)

élargit l'analyse de la gouvernance à l'ensemble des acteurs en

jeu : salariés, dirigeants, clients, investisseurs, partenaires

financiers, organisations professionnelles, pouvoirs publics, etc.- et des

dispositifs ou formes d'organisations destinés à « gouverner

» - systèmes comptables et d'information, processus de

décision et modes de coordination, systèmes de contrôle

internes et externes, etc.-.. A travers cette approche, il est proposé

une mise en évidence du rôle des acteurs notamment en terme de

pouvoir à travers une analyse croisée des différentes

décisions prises au sein de l'institution (opérationnelles et

stratégiques) et des acteurs internes ou externes à

l'institution. Il convient donc de faire la Cartographie des parties prenantes

pour permettre leur intégration efficace dans la gestion de l'EMF

La cartographie des acteurs est un outil permettant de

repérer et de recenser l'ensemble des acteurs impliqués

directement ou indirectement dans l'institution pour d'une part identifier leur

rôle au sein de l'institution et notamment dans les prises de

décision ; mais aussi pour apprécier leurs motivations, leurs

positions, leurs marges de liberté. Cette visualisation constitue un

support pour l'animation des discussions (D. Pierret, F.Doligez, Gouvernail

(2005)). Elle concerne dans le cadre de notre étude le

client/associé.

Le débat sur le directoire nous amène à

nous interroger sur la contribution des théories contractualistes

à la gestion de l'EMF, puisque c'est le contrat qui lien l'EMF à

ses clients, même les clients particuliers qui sont les

« client/associés ».

I-1-2. Apport des théories contractualistes

dans la gestion des EMF

Le modèle de la concurrence pure et parfaite dans la

théorie micro-économique traditionnelle reconnaît une place

exclusive au marché comme lieu de coordination des

activités économiques des individus (dénommés

« agents »). Le marché est supposé pur et parfait. Il

permet aux individus de s'échanger les ressources de telle sorte qu'ils

puissent maximiser leur bien-être. Les agents n'interagissent que par

l'intermédiaire d'un système de prix déterminé par

une instance extérieure, qualifiée souvent de «

commisseur-priseur » à la suite des travaux de WALRAS22(*). La théorie

néoclassique postule que cette instance extérieure va faire

varier les prix par tâtonnement, sans le moindre coût, afin de les

faire converger vers l'équilibre général concurrentiel. Le

prix annoncé est supposé contenir toutes les informations

nécessaires à la prise de décision des agents. Ces agents

sont supposés doter d'une rationalité « substantielle »

ou encore « omnisciente » (SIMON, 1976). Ils ont donc la

capacité d'interpréter correctement l'information qu'ils

reçoivent grâce à leur raison.

Ils peuvent ainsi prendre les décisions optimales en ce

qui les concerne, c'est-à-dire maximiser leurs utilités

respectives, et partant le bien-être collectif. En effet, le

théorème fondamental de l'économie du bien-être

(`welfare theorem') nous assure que, sous les conditions de la

concurrence pure et parfaite, l'équilibre concurrentiel est efficace au

sens de Pareto. A la condition donc que l'instance extérieure annonce le

prix "adéquat" et que celui-ci contienne toute l'information pertinente

à la prise de décision, le marché réalisera

spontanément l'optimum d'un point de vue économique (De Briey,

2003).

Les seules contraintes dont les individus doivent tenir compte

résultent du caractère limité de leurs ressources (leurs

dotations) initiales et des possibilités offertes par la technologie

actuelle.

Ce modèle repose sur des hypothèses très

restrictives de la concurrence pure et parfaite qui furent largement

critiquées (notamment l'hypothèse d'information parfaite,

d'absence de coûts de fonctionnement du marché, d'absence de

comportements stratégiques entre les agents, etc.). Par ailleurs,

l'existence de « biens collectifs », d' « externalités

», d'inégalités, de rationnement de l'offre ont

été constatés. Force a été de

reconnaître que dans la réalité, les « échecs

» (ou les « défaillances ») du marché (`market

failures') sont nombreux. C'est pourquoi, les théoriciens de

l'équilibre général concurrentiel ont été

contraints de revoir leurs hypothèses de base. Cette révision de

la théorie de la concurrence pure et parfaite a donné naissance

aux théories de la concurrence imparfaite et a justifié

l'intervention de l'Etat sur les marchés défaillants. Cependant,

les fondements théoriques de l'analyse de la firme restent en

réalité les mêmes que dans le modèle concurrentiel :

la firme est toujours considérée comme une boîte

noire qui transforme d'une manière parfaitement efficiente des

inputs en outputs, compte tenu de l'état de la technique et des

conditions de production existantes et qui sont spécifiées par la

fonction de production. Son prototype est la firme individuelle,

composée d'un unique gestionnaire-propriétaire dont l'objectif

est la maximisation du profit. Toute l'activité économique est

ramenée à une dichotomie « Etat-Marché ». La

théorie micro- économique traditionnelle ne laissait aucune place

aux institutions créées par les individus. Or, de plus en plus de

personnes ont commencé à être sceptiques vis-à-vis

de ces approches qui considèrent l'état de la technologie comme

un facteur exogène, déterminant pour l'organisation

économique, et qui ne permettent en aucune manière

d'appréhender le fonctionnement interne des organisations.

La recherche de nouveaux fondements à l'analyse de la

firme s'est faite dans plusieurs directions. Parmi les théories

alternatives qui ont été développées, les

théories contractualistes des organisations ont suscité un

intérêt majeur. Elles ont permis de reconnaître la firme

comme un lieu de coordination alternatif au marché. Dès le moment

où les hypothèses nécessaires au bon fonctionnement du

marché ne sont pas vérifiées, ces théories

reconnaissent que les individus peuvent recourir à d'autres

mécanismes de coordination que les prix fixés sur le

marché. Ces mécanismes sont les règles que les individus

élaborent localement à l'intérieur d'espaces

structurés qualifiés habituellement d' « organisations

» (BATIFOULIER,

2001). Au mode de coordination par les prix s'oppose le mode

de coordination par les règles. Ces règles vont être

cristallisées dans des contrats établis librement entre deux ou

plusieurs individus parce qu'ils ont jugé qu'il était dans leur

intérêt de le faire. A la différence de la théorie

néoclassique qui considère que les individus confrontés

à une prise de décision n'avaient pour seules contraintes que

celles imposées par l'environnement, la théorie contractualiste

reconnaît que les individus doivent en outre tenir compte du comportement

des autres individus dans leurs calculs d'optimisation. En ce sens, leur

rationalité est dite « stratégique ».

Les fondements de ces théories trouvent leur source

dans les articles de COASE, 1937

et 1960 qui ont donné lieu par la suite à de

nombreux travaux. Les développements principaux sont dus essentiellement

à ALCHIAN & DEMSETZ, 1972 ; JENSEN & MECKLING, 1976 et 1979 ;

FAMA, 1980 ; JENSEN, 1983 et FAMA & JENSEN, 1983a et b. Ceux-ci peuvent

être répertoriés selon deux courants : la théorie

des droits de propriété et la théorie de l'agence.

Quoique les praticiens et théoriciens

intéressés par la microfinance fassent référence

principalement à la théorie d'agence, nous avons choisi de

présenter également les fondements de la théorie des

droits de propriété dans la mesure où cette théorie

a largement contribué aux écrits des auteurs à l'origine

de la théorie d'agence et offrira des éléments

d'explication à la problématique de notre recherche. La

théorie des droits de propriété étant

déjà présentée, la théorie d'agence fera

l'objet de la section suivante.

I-1-2-1. Etat de l'art sur l'influence de la relation

d'agence sur la relation de crédit

Il convient dans cette sous partie de définir la relation

d'agence et son intérêt pour l'existence de la firme.

Elle a été

initiée par les travaux de Jensen et Meckling en 1976 suite à

l'intégration de la notion de corporate gouvernance au sein de

l'entreprise

Les partisans de cette théorie accordent une place

centrale à la « relation d'agence ».

Par analogie avec le contrat de mandat (`agency'),

une relation d'agence caractérise une situation dans laquelle une ou

plusieurs personnes (dénommées « principal »)

engage(nt) une ou plusieurs autre(s) personne(s) (dénommées

« agents ») pour exécuter en leur nom une tâche qui

implique la délégation à ces derniers d'un certain pouvoir

de décision (JENSEN & MECKLING, 1976). Or, cette théorie

reconnaît, tout comme la théorie des droits de

propriété, l'existence d'asymétrie d'information et fait

également l'hypothèse que les agents cherchent à maximiser

leur utilité et partant leur intérêt personnel. Ils peuvent

dès lors profiter de leur avantage informationnel pour poursuivre leurs

intérêts personnels au détriment de ceux du principal. Deux

problèmes d'agence sont susceptibles de se produire :

Ø ?ex-ante : des individus peuvent ne pas

révéler, avant la passation du contrat, des informations qui leur

sont défavorables. Ce risque est qualifié de sélection

adverse ("adverse selection").

Ø ex-post : postérieurement à la

passation du contrat, une des parties à la transaction peut ne pas

respecter les termes du contrat pendant la phase d'exécution, car elle

sait qu'il est coûteux, voire impossible pour l'autre partie de voir si

l'engagement a été complet ou non. Ce risque est qualifié

d'aléa moral (`moral hasard').

En conséquence, les individus vont chercher à

mettre en place des structures contractuelles qui tendent à minimiser la

perte d'utilité des agents due à l'existence d'asymétrie

d'information entre ceux-ci. Le principal va étudier le

bénéfice qu'il pourra tirer de la mise en place de structures

incitatives pour s'assurer que l'agent va agir conformément à ses

intérêts et de structures de contrôle.

L'établissement de ces différentes structures entraîne

cependant des coûts (`monitoring costs') que le principal doit

mettre en balance avec les pertes engendrées en cas d'adoption d'un

comportement opportuniste de la part des agents si ces mesures n'étaient

pas mises en place. De son côté, l'agent peut avoir

intérêt à garantir au principal qu'il ne va pas avoir

tendance à entreprendre des actions qui seraient préjudiciables

à ce dernier. Les coûts supportés dans ce cas par l'agent

sont qualifiés de coûts d'obligation ou de dédouanement

(`bonding cost'). Malgré les mesures adoptées par

l'agent et le principal, il subsistera toujours pour les partisans de cette

approche une divergence d'intérêts entre les deux parties donnant

lieu à un coût d'opportunité ou perte résiduelle

(`residual loss'). Les coûts d'agence constituent la somme de

ces trois types de coûts. Ce sont ces coûts qu'il convient de

minimiser.

A partir de ce constat, la théorie de l'agence s'est

développée autour de deux branches: la théorie normative

et la théorie positive. Pour les partisans de la théorie

normative de l'agence, les structures incitatives

établies par les contrats sont suffisantes pour éviter le

comportement opportuniste de l'agent dans la mesure où elle maintient

l'hypothèse d'une rationalité substantive des individus

posée par la théorie micro-économique traditionnelle. Elle

postule l'existence de contrats optimaux. Un large pan de la littérature

s'est attaché à déterminer la solution qui établit

un juste équilibre entre efficacité maximale et aversion au

risque (HART, 1995) et qui, par conséquent, optimalise le partage des

risques entre les individus. La solution trouvée constitue cependant un

`second best', le `first best' étant le niveau

d'utilité collective qui aurait pu être atteint en l'absence

d'asymétrie d'information. La théorie positive de

l'agence reconnaît, par contre, l'incomplétude des

contrats du fait de la rationalité limitée23(*) des individus (CORIAT &

WEINSTEIN, 1995) car ils n'ont pas à leur disposition la liste de tous

les états de la nature susceptibles de se produire.

Contrairement à la théorie normative de

l'agence, cette deuxième branche ne va pas chercher à

établir des contrats optimaux, mais utilise le cadre de raisonnement de

la théorie de l'agence pour expliquer le comportement réel des

organisations et notamment trouver un fondement rationnel à l'existence

de formes organisationnelles différentes (CHARREAUX & al, 1987).

C'est cette deuxième branche qui va nous intéresser plus

particulièrement.

I-1-2-2. Lien entre relation d'agence et

qualité de portefeuille d'un EMF

Précisons au préalable qu'au sein des

théories contractualistes, l'accent est mis sur les contrats qui se

nouent entre les individus. Les contrats, modes de coordination de

l'activité économique alternatifs au marché, se

caractérisent par leur relation d'agence : une ou plusieurs personnes

(le principal) engage(nt) une ou plusieurs autre(s) personne(s) (les agents)

pour exécuter en leur nom une tâche qui implique la

délégation d'un certain pouvoir de décision à ces

derniers (Jensen et Meckling, 1976).

Toute relation d'agence donne bien souvent lieu à une

asymétrie d'information entre les individus car, d'une part, les agents

en savent généralement plus sur la tâche à accomplir

que le principal et, d'autre part, il est souvent difficile et onéreux

pour le principal de «mesurer les efforts déployés par un

agent dans l'accomplissement de ses obligations et par conséquent, de

spécifier par contrat, ce que doivent être ces

dernières» (Charreaux et al, 1987,). Or, ces théories font

également l'hypothèse d'une rationalité substantive des

individus : les agents vont chercher à maximiser leurs

préférences. Qui plus est, ils sont supposés

opportunistes. Les agents sont dès lors enclins à profiter de

leur avantage informationnel pour poursuivre leurs propres

intérêts personnels au détriment de ceux du principal.

Le refus des banques commerciales de financer jusqu'il y a peu

les micro-entrepreneurs résultait de l'importance des problèmes

de détection («screening problem») et du bon respect des

contrats («enforcement problem») (Hulme et Mosley, 1996). La relation

de crédit peut en effet être considérée comme une

relation d'agence par laquelle le prêteur (le principal) «loue»

une part de sa richesse aux micro-entrepreneurs (les agents) qui s'engagent

à rembourser le principal et à lui payer les charges

d'intérêt à l'échéance et auxconditions

fixées dans un contrat établi au préalable entre les

parties. Un problème d'agence se pose car il est certain que dans toute

relation de crédit, les intérêts de l'emprunteur et du

prêteur diffèrent : alors que le premier est essentiellement

concerné par la rentabilité des capitaux empruntés,

l'autre l'est par la solvabilité du premier (Jullien et Pallanque, 1995)

et la rentabilité des fonds prêtés.

Depuis Stigler (1967) et surtout Stiglitz et Weiss (1981), le

fonctionnement imparfait du marché du crédit a largement

été démontré. Celui-ci résulte de

l'existence d'asymétries d'information entre les prêteurs (le

principal) et les emprunteurs (les agents), rendant difficile ex-ante

l'évaluation de la qualité du demandeur (risque de

sélection adverse), et ex-post, la vérification du bon respect

des termes du contrat (risque d'aléa moral). En conséquence, les

banques ont tendance à «bloquer» les taux

d'intérêt à un prix qui ne satisfaisait pas la demande. Il

s'ensuit une situation de rationnement de crédit. S'il est vrai que

toute relation de crédit se caractérise par cette incertitude,

celle-ci est d'autant plus forte dans les pays pauvres. En effet, dans nos

pays, les banques tentent de diminuer le risque de sélection adverse en

récoltant des informations sur le demandeur de crédit et le

risque d'aléa moral en exigeant des garanties tant matérielles

que financières qui seront saisies en cas de non-remboursement.

Dans les pays pauvres au contraire, les registres comptables

(lorsqu'ils existent) ne peuvent offrir aux banques une connaissance fiable sur

la qualité et la solvabilité des clients potentiels dans la

mesure où la plupart du temps une partie importante des ventes sont

non-déclarées. Il est donc très difficile pour les

prêteurs de récolter des informations pour déterminer la

qualité des débiteurs.

De telles recherches entraîneraient un coût

démesuré pour les prêteurs au vu des faibles montants de

prêts demandés. Par conséquent, le risque de

sélection adverse est bien présent dans ces pays. Par ailleurs,

les prêteurs ne peuvent se protéger contre le risque d'aléa

moral et ce essentiellement pour deux raisons : Premièrement, la

pauvreté des emprunteurs est telle que ceux-ci ne sont pas à

même de pouvoir offrir les garanties matérielles

traditionnellement requises par les institutions financières.

Deuxièmement, l'appareil judiciaire est bien souvent trop faible dans

ces pays pour pouvoir jouer efficacement son rôle

(récupération des biens mis en garanties, etc.). Il convenait

dès lors que des mécanismes de financement alternatifs soient mis

en place. Conformément à l'article de Stiglitz et Weiss (1981),

ceux-ci se devaient de réduire l'asymétrie d'information existant

entre les agents économiques.

Ainsi levé le pan de voile sur la problématique

de la gouvernance en microfinance, il convient de définir le type de

client qui est le plus enclin à minimiser ces risques, tout en mettent

en exergue les moyens dont il dispose pour le faire. C'est l'objet de notre

deuxième section.

I-2. Nomenclature de la clientèle dans les

Etablissements de Microfinance

Le client type des services de microfinance est une

personne dont les revenus sont faibles et qui n'a pas accès aux

institutions financières formelles faute de pouvoir remplir les

conditions exigées par ces institutions (documents d'identification,

garanties, dépôt minimum etc.). Il mène

généralement une petite activité génératrice

de revenus dans le cadre d'une petite entreprise familiale.

- Dans les zones rurales, ce sont souvent de petits

paysans ou des personnes possédant une petite activité de

transformation alimentaire ou un petit commerce.

- Dans les zones urbaines, la clientèle est

plus diversifiée : petits commerçants, prestataires de services,

artisans, vendeurs de rue, etc.

On les dénomme généralement sous le terme

de micro-entrepreneur et la plupart de ces microentrepreneurs travaillent dans

le secteur informel ou non structuré. C'est donc aux individus qui

composent ce segment de marché exclu ou mal servi par les institutions

financières classiques (banques, assurances) que s'adresse la

microfinance.

Selon N'Goala (2005), les banques distinguent 3

marchés :

ü Particuliers

ü Professionnels

ü Entreprises et Institutionnels

Nous pouvons essayer de classer ces marchés ou clients

en deux grands groupes à savoir la clientèle interne

(professionnels ou client/associés) et la clientèle externe

(particuliers, entreprises et institutions). Il faut noter que cette

dernière catégorie n'entretient que des relations purement

commerciales avec l'EMF alors que cette même relation est partenariale

dans le premier cas ; parceque ceux-là participent à la

prise de décision et par conséquent à la gouvernance de

l'EMF.

I-2-1. Client /associés : un type

particulier de client en microfinance

Nous nous attelons ici à dévoiler les visages

du client/associé et à définir son statut particulier par

rapport aux clients de l'EMF.

I-2-1-1 Visages du client/associé

Il participe au conseil d'administration de l'EMF et c'est

pour cette dernière raison qu'il est un client particulier. Ainsi, il

participe à la prise de décision et est traité

particulièrement par rapport à d'autres clients.

Un regard sur le conseil d'administration nous permettra de

mieux étayer la contribution du client/associé à la

performance de l'EMF.

A. Rôle et responsabilités du conseil

d'administration

La majorité des ouvrages portant sur la gouvernance

concentre leur analyse sur une structure institutionnelle donnée :

société à but lucratif, entité à but non

lucratif ou société publique. Cette approche suppose

implicitement que le comportement du conseil d'administration se définit

par le type d'entité qu'il gouverne. S'il est vrai que la structure

institutionnelle a un impact sur la mise en place d'une gouvernance efficace,

elle ne la définit pas. La définition large qui suit

présente les caractéristiques d'une bonne gouvernance et peut

être appliquée à toute EMF indépendamment de sa

structure institutionnelle.

Le conseil d'administration endosse une responsabilité

fiduciaire à l'égard de l'institution. On parle de

responsabilité fiduciaire lorsqu'une ou plusieurs personne(s) est (sont)

investie(s) d'une propriété ou d'un pouvoir pour le compte d'un

tiers. Attribuer une responsabilité fiduciaire aux administrateurs et

aux directeurs, c'est prévoir un mécanisme permettant d'imposer

des sanctions s'ils échouent dans l'exercice de leurs

responsabilités envers l'institution, sans que celles-ci ne soient

nécessairement explicitées dans le détail au

préalable. Comme l'expliquent les juristes Frank H. Esterbrook et Daniel

R. Fischel, « le principe fiduciaire est une alternative à la

définition détaillée d'engagements et du contrôle de

ces engagements. Il remplace le contrôle préalable par des mesures

dissuasives, tout comme le droit pénal met en place des sanctions en cas

de braquage d'une banque plutôt qu'il ne prévoit la fouille

systématique de chaque personne entrant dans la banque ».

B. Obligations légales du conseil

d'administration

De par sa responsabilité fiduciaire, le conseil

d'administration doit obéir à plusieurs obligations

légales. En premier lieu, il doit s'assurer que l'institution respecte

ses statuts constitutifs, les règlements locaux, les politiques et les

procédures internes. De même, le conseil doit vérifier que

l'institution respecte son statut légal. Il doit également

veiller à ce que l'institution agisse conformément aux lois et

réglementations publiques. De telles lois et réglementations

varient selon la structure de l'institution. Par exemple, lorsqu'un

établissement de microfinance se légalise, elle est soumise

à de nouvelles exigences réglementaires que le conseil doit

connaître. Enfin, définir les obligations légales du CA

renvoie aussi à la question suivante : dans quelle mesure les

administrateurs peuvent-ils être tenus pour responsables des

activités de l'institution ? Cela diffère immanquablement selon

le pays, mais les membres du conseil doivent être pleinement conscients

du degré de responsabilité et d'immunité que leur attribue

la législation locale. Les lois bancaires de nombreux pays fixent

très peu de responsabilités.

En représentant les intérêts d'un tiers et

en remplissant ses obligations légales, le conseil d'administration

délègue la responsabilité à la direction et la

tient pour responsable au niveau interne d'un ensemble d'objectifs et de

critères de performance qu'il a lui-même définis.

Cependant, le respect de ces objectifs et de ces normes peut

être compromis, et l'efficacité de la gouvernance amoindrie, si

les membres du conseil n'ont pas une vision claire de leur rôle. Ainsi,

un administrateur peut croire que les questions opérationnelles

relèvent de sa responsabilité, et ainsi réduire la

capacité d'action de la direction ou sa responsabilité.

C. Relation entre conseil d'administration et

direction