Relation entreprise-clients et performance : le cas des établissements de micro-finance au Cameroun( Télécharger le fichier original )par Odette CKOUEKAM Université de Yaoundé II-SOA - Diplôme d'Etudes Approfondies en sciences de gestion, option finance 2008 |

II-2-1. Exposé des principaux résultatsLe choix du client est une étape importante pour une entreprise qui veut croitre. En effet, elle doit pouvoir détecter ou approprier le bon client. Cette situation est encore plus pointue dans les EMF de la 2ème catégorie puisqu'ils collectent l'épargne au public et la distribuent aux tiers sous forme de crédit. Ils doivent donc être à mesure de détecter le bon ou le mauvais débiteur pour espérer atteindre la performance de remboursement. C'est ce que la littérature antérieure a appelé la qualité de portefeuille désignant ainsi le nombre de clients actifs d'un EMF. En effet, les travaux empiriques36(*)ont démontré que la qualité du portefeuille est un indicateur de performance pour les EMF. De ce fait, nous avons donc estimé que, de par le fait que ce sont les clients qui constituent la qualité de portefeuille, la nature de cette clientèle est déterminante pour une bonne qualité de portefeuille. En établissant le lien entre la nature de la clientèle et la qualité du portefeuille, nous avons mis en exergue quelques statistiques concernant le client/associé puisque c'est lui qui nous intéresse ici à cause de son statut différent de celui des autres clients et par le fait que selon Lapenu(2002), l'octroi de pouvoir de décision au client permet à l'EMF d'atteindre la performance et l'engage plus s'il est associé. Pour tester notre hypothèse sus évoquée, nous avons mis en exergue la propension des client/associés à rembourser leur crédit puisque si l'EMF atteint la performance de remboursement, le PaR sera nul et par conséquent, la qualité du portefeuille sera bonne. Les tableaux suivants nous donnent les statistiques concernant les pourcentages de PaR, de client/associés par rapport au nombre total de clients et de propension à rembourser leur crédit des EMF de notre base de sondage : Tableau 7 : Pourcentage des clients associés par rapport au nombre total des clients

Source : Nos travaux Tableau 8 : Pourcentage du porte feuille à risque par rapport au nombre de clients actifs

Source : Nos travaux Tableau 9 : Propension des clients associés à rembourser leurs crédits

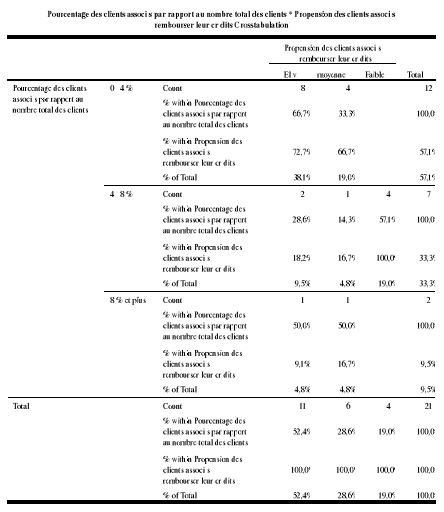

Il ressort du 1er tableau que malgré l'inexistence des client/associés dans tous les EMF (21 sur 26 EMF), les proportions sont assez variées (de 0,08 à plus de 8%). Il faut noter ici que tous ces client/associés ne participent pas au conseil d'administration puisque selon les textes des EMF, 9 personnes seulement y participent. Ce qui fait que parmi eux, l'EMF fait une sélection jusqu'à concurrence de 9 personnes y compris certains dirigeants non propriétaires (Directeur Général et autres). A la lecture du 2ème tableau, nous remarquons que le PaR dépasse les 20% dans certains EMF au Cameroun. Cette situation témoigne du très grand risque de non-remboursement que courent les EMF malgré la propension d'une catégorie de la clientèle (client/associés) à rembourser. Cette situation est encore plus préoccupante quand nous savons qu'en générale, tout portefeuille à risque (PaR30) excédent 10% doit être préoccupant, car à l'opposé des crédits commerciaux, la plupart des microcrédits ne sont pas couverts par des garanties facilement réalisables telles que des titres, du matériel. En effet, cette propension se situe dans la moyenne pour 12 EMF soit 44,4% des EMF de la base de sondage, 33,3% d'entre eux ayant des client/associés avec une propension élevée à rembourser leur crédit et 18,5% ayant des client/associés qui remboursent mais faiblement. Pour déterminer le lien qui existe entre la nature de la clientèle et la performance de l'EMF, il est nécessaire de mettre en exergue les statistiques décrivant des relations qui existent entre la propension des client/associés à rembourser leur crédit (variable de performance par référence à la qualité du portefeuille) et le pourcentage de client/associés par rapport au nombre total de clients. Le tableau croisé ci-dessous en donne une illustration :

Source : nos travaux Il ressort de ce tableau les analyses ci-après : o Parmi les 12 EMF ayant un pourcentage de client/associés situé dans l'intervalle [0,08 à 4% [, 66,7% de ces clients ont une propension élevée à rembourser leurs crédits, tandis que 33,3% d'entre eux ont une propension moyenne et aucun dans la faible propension. o Pour les EMF ayant un pourcentage de client/associés un peu plus grand ]4 à 8%], 57,69% d'entre eux ont une propension faible au remboursement contre 28,6% de cette même catégorie de clientèle pour une propension élevée, le reste (14,3%) pour la moyenne. o Parmi les 7 EMF ayant plus de 8% de client/associés par rapport au nombre total de clients, il existe une égalité parfaite entre la propension élevée (50%) et la propension faible à rembourser (50%). o Une analyse comparative montre que le plus grand pourcentage (82,4%) de client/associés a une propension élevée à rembourser le crédit, alors que 28,6% d'entre eux ont une propension moyenne et le reste (19%) la propension faible. Nous constatons donc que le niveau de remboursement de crédit des client/associés dans les EMF au Cameroun est suffisamment élevé, ce qui confirme notre hypothèse parceque malgré le pourcentage de PaR suffisamment élevé dans ces EMF, les client/associés remboursent toujours leurs crédits même s'il existe quelques propensions faibles. C'est cette performance de remboursement qui permet à l'EMF d'être pérenne. Le tableau ci-dessous nous permet de mesurer le degré de corrélation entre le pourcentage de client/associés par rapport au nombre total de clients et la propension de ces client/associés à rembourser. Correlation is significant at the .05 level (1-tailed).

Source : Nos travaux A la lecture de ce tableau, on note que la propension des client/associés à rembourser leurs crédits a une influence positive et significative au seuil de 5% sur le pourcentage de client/associés. Nous pouvons donc dire sans risque de nous tromper que le client/associé a une influence positive et significative sur la performance de remboursement de l'EMF. Il se dégage des résultats précédents quelques enseignements. * 36 MicroRate & International American Development Bank, (2003) |

|