I-1-2-2. Lien entre relation d'agence et

qualité de portefeuille d'un EMF

Précisons au préalable qu'au sein des

théories contractualistes, l'accent est mis sur les contrats qui se

nouent entre les individus. Les contrats, modes de coordination de

l'activité économique alternatifs au marché, se

caractérisent par leur relation d'agence : une ou plusieurs personnes

(le principal) engage(nt) une ou plusieurs autre(s) personne(s) (les agents)

pour exécuter en leur nom une tâche qui implique la

délégation d'un certain pouvoir de décision à ces

derniers (Jensen et Meckling, 1976).

Toute relation d'agence donne bien souvent lieu à une

asymétrie d'information entre les individus car, d'une part, les agents

en savent généralement plus sur la tâche à accomplir

que le principal et, d'autre part, il est souvent difficile et onéreux

pour le principal de «mesurer les efforts déployés par un

agent dans l'accomplissement de ses obligations et par conséquent, de

spécifier par contrat, ce que doivent être ces

dernières» (Charreaux et al, 1987,). Or, ces théories font

également l'hypothèse d'une rationalité substantive des

individus : les agents vont chercher à maximiser leurs

préférences. Qui plus est, ils sont supposés

opportunistes. Les agents sont dès lors enclins à profiter de

leur avantage informationnel pour poursuivre leurs propres

intérêts personnels au détriment de ceux du principal.

Le refus des banques commerciales de financer jusqu'il y a peu

les micro-entrepreneurs résultait de l'importance des problèmes

de détection («screening problem») et du bon respect des

contrats («enforcement problem») (Hulme et Mosley, 1996). La relation

de crédit peut en effet être considérée comme une

relation d'agence par laquelle le prêteur (le principal) «loue»

une part de sa richesse aux micro-entrepreneurs (les agents) qui s'engagent

à rembourser le principal et à lui payer les charges

d'intérêt à l'échéance et auxconditions

fixées dans un contrat établi au préalable entre les

parties. Un problème d'agence se pose car il est certain que dans toute

relation de crédit, les intérêts de l'emprunteur et du

prêteur diffèrent : alors que le premier est essentiellement

concerné par la rentabilité des capitaux empruntés,

l'autre l'est par la solvabilité du premier (Jullien et Pallanque, 1995)

et la rentabilité des fonds prêtés.

Depuis Stigler (1967) et surtout Stiglitz et Weiss (1981), le

fonctionnement imparfait du marché du crédit a largement

été démontré. Celui-ci résulte de

l'existence d'asymétries d'information entre les prêteurs (le

principal) et les emprunteurs (les agents), rendant difficile ex-ante

l'évaluation de la qualité du demandeur (risque de

sélection adverse), et ex-post, la vérification du bon respect

des termes du contrat (risque d'aléa moral). En conséquence, les

banques ont tendance à «bloquer» les taux

d'intérêt à un prix qui ne satisfaisait pas la demande. Il

s'ensuit une situation de rationnement de crédit. S'il est vrai que

toute relation de crédit se caractérise par cette incertitude,

celle-ci est d'autant plus forte dans les pays pauvres. En effet, dans nos

pays, les banques tentent de diminuer le risque de sélection adverse en

récoltant des informations sur le demandeur de crédit et le

risque d'aléa moral en exigeant des garanties tant matérielles

que financières qui seront saisies en cas de non-remboursement.

Dans les pays pauvres au contraire, les registres comptables

(lorsqu'ils existent) ne peuvent offrir aux banques une connaissance fiable sur

la qualité et la solvabilité des clients potentiels dans la

mesure où la plupart du temps une partie importante des ventes sont

non-déclarées. Il est donc très difficile pour les

prêteurs de récolter des informations pour déterminer la

qualité des débiteurs.

De telles recherches entraîneraient un coût

démesuré pour les prêteurs au vu des faibles montants de

prêts demandés. Par conséquent, le risque de

sélection adverse est bien présent dans ces pays. Par ailleurs,

les prêteurs ne peuvent se protéger contre le risque d'aléa

moral et ce essentiellement pour deux raisons : Premièrement, la

pauvreté des emprunteurs est telle que ceux-ci ne sont pas à

même de pouvoir offrir les garanties matérielles

traditionnellement requises par les institutions financières.

Deuxièmement, l'appareil judiciaire est bien souvent trop faible dans

ces pays pour pouvoir jouer efficacement son rôle

(récupération des biens mis en garanties, etc.). Il convenait

dès lors que des mécanismes de financement alternatifs soient mis

en place. Conformément à l'article de Stiglitz et Weiss (1981),

ceux-ci se devaient de réduire l'asymétrie d'information existant

entre les agents économiques.

Ainsi levé le pan de voile sur la problématique

de la gouvernance en microfinance, il convient de définir le type de

client qui est le plus enclin à minimiser ces risques, tout en mettent

en exergue les moyens dont il dispose pour le faire. C'est l'objet de notre

deuxième section.

I-2. Nomenclature de la clientèle dans les

Etablissements de Microfinance

Le client type des services de microfinance est une

personne dont les revenus sont faibles et qui n'a pas accès aux

institutions financières formelles faute de pouvoir remplir les

conditions exigées par ces institutions (documents d'identification,

garanties, dépôt minimum etc.). Il mène

généralement une petite activité génératrice

de revenus dans le cadre d'une petite entreprise familiale.

- Dans les zones rurales, ce sont souvent de petits

paysans ou des personnes possédant une petite activité de

transformation alimentaire ou un petit commerce.

- Dans les zones urbaines, la clientèle est

plus diversifiée : petits commerçants, prestataires de services,

artisans, vendeurs de rue, etc.

On les dénomme généralement sous le terme

de micro-entrepreneur et la plupart de ces microentrepreneurs travaillent dans

le secteur informel ou non structuré. C'est donc aux individus qui

composent ce segment de marché exclu ou mal servi par les institutions

financières classiques (banques, assurances) que s'adresse la

microfinance.

Selon N'Goala (2005), les banques distinguent 3

marchés :

ü Particuliers

ü Professionnels

ü Entreprises et Institutionnels

Nous pouvons essayer de classer ces marchés ou clients

en deux grands groupes à savoir la clientèle interne

(professionnels ou client/associés) et la clientèle externe

(particuliers, entreprises et institutions). Il faut noter que cette

dernière catégorie n'entretient que des relations purement

commerciales avec l'EMF alors que cette même relation est partenariale

dans le premier cas ; parceque ceux-là participent à la

prise de décision et par conséquent à la gouvernance de

l'EMF.

I-2-1. Client /associés : un type

particulier de client en microfinance

Nous nous attelons ici à dévoiler les visages

du client/associé et à définir son statut particulier par

rapport aux clients de l'EMF.

I-2-1-1 Visages du client/associé

Il participe au conseil d'administration de l'EMF et c'est

pour cette dernière raison qu'il est un client particulier. Ainsi, il

participe à la prise de décision et est traité

particulièrement par rapport à d'autres clients.

Un regard sur le conseil d'administration nous permettra de

mieux étayer la contribution du client/associé à la

performance de l'EMF.

A. Rôle et responsabilités du conseil

d'administration

La majorité des ouvrages portant sur la gouvernance

concentre leur analyse sur une structure institutionnelle donnée :

société à but lucratif, entité à but non

lucratif ou société publique. Cette approche suppose

implicitement que le comportement du conseil d'administration se définit

par le type d'entité qu'il gouverne. S'il est vrai que la structure

institutionnelle a un impact sur la mise en place d'une gouvernance efficace,

elle ne la définit pas. La définition large qui suit

présente les caractéristiques d'une bonne gouvernance et peut

être appliquée à toute EMF indépendamment de sa

structure institutionnelle.

Le conseil d'administration endosse une responsabilité

fiduciaire à l'égard de l'institution. On parle de

responsabilité fiduciaire lorsqu'une ou plusieurs personne(s) est (sont)

investie(s) d'une propriété ou d'un pouvoir pour le compte d'un

tiers. Attribuer une responsabilité fiduciaire aux administrateurs et

aux directeurs, c'est prévoir un mécanisme permettant d'imposer

des sanctions s'ils échouent dans l'exercice de leurs

responsabilités envers l'institution, sans que celles-ci ne soient

nécessairement explicitées dans le détail au

préalable. Comme l'expliquent les juristes Frank H. Esterbrook et Daniel

R. Fischel, « le principe fiduciaire est une alternative à la

définition détaillée d'engagements et du contrôle de

ces engagements. Il remplace le contrôle préalable par des mesures

dissuasives, tout comme le droit pénal met en place des sanctions en cas

de braquage d'une banque plutôt qu'il ne prévoit la fouille

systématique de chaque personne entrant dans la banque ».

B. Obligations légales du conseil

d'administration

De par sa responsabilité fiduciaire, le conseil

d'administration doit obéir à plusieurs obligations

légales. En premier lieu, il doit s'assurer que l'institution respecte

ses statuts constitutifs, les règlements locaux, les politiques et les

procédures internes. De même, le conseil doit vérifier que

l'institution respecte son statut légal. Il doit également

veiller à ce que l'institution agisse conformément aux lois et

réglementations publiques. De telles lois et réglementations

varient selon la structure de l'institution. Par exemple, lorsqu'un

établissement de microfinance se légalise, elle est soumise

à de nouvelles exigences réglementaires que le conseil doit

connaître. Enfin, définir les obligations légales du CA

renvoie aussi à la question suivante : dans quelle mesure les

administrateurs peuvent-ils être tenus pour responsables des

activités de l'institution ? Cela diffère immanquablement selon

le pays, mais les membres du conseil doivent être pleinement conscients

du degré de responsabilité et d'immunité que leur attribue

la législation locale. Les lois bancaires de nombreux pays fixent

très peu de responsabilités.

En représentant les intérêts d'un tiers et

en remplissant ses obligations légales, le conseil d'administration

délègue la responsabilité à la direction et la

tient pour responsable au niveau interne d'un ensemble d'objectifs et de

critères de performance qu'il a lui-même définis.

Cependant, le respect de ces objectifs et de ces normes peut

être compromis, et l'efficacité de la gouvernance amoindrie, si

les membres du conseil n'ont pas une vision claire de leur rôle. Ainsi,

un administrateur peut croire que les questions opérationnelles

relèvent de sa responsabilité, et ainsi réduire la

capacité d'action de la direction ou sa responsabilité.

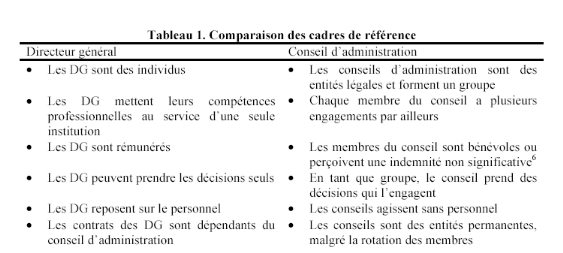

C. Relation entre conseil d'administration et

direction

La relation entre un conseil d'administration et le directeur

général, ou DG, est dynamique et évolutive dans le temps,

mais doit se fonder sur une compréhension claire des rôles de

chacun.

Une gouvernance efficace trouve l'équilibre

approprié des relations entre le conseil d'administration et la

direction, à travers la mise en commun de leurs efforts pour

développer l'institution. Chacun apporte une compétence

particulière à cet effort commun, et a sa propre vision de

l'institution. Ils offrent ensemble une valeur ajoutée,

précisément en raison de leur complémentarité.

Selon Diane Duca, cette complémentarité existe parce que le

conseil d'administration et la direction utilisent différents cadres de

référence dans la compréhension de l'institution et

l'exercice de leurs responsabilités. Le tableau ci-dessous fait

apparaître certaines de ces différences, et compare le conseil

d'administration en tant que groupe à l'organe exécutif de

l'institution, composé d'une seule personne.

Source : Principes et pratiques de

la gouvernance en microfinance par Rachel Rock, Maria Otero et

Sonia Saltzman, ACCION International, 1998.

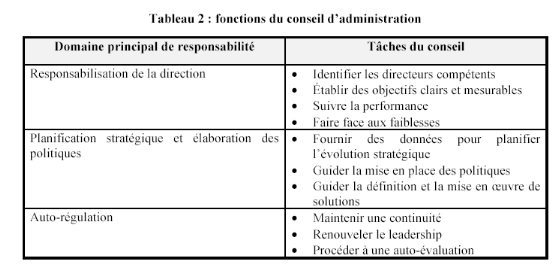

Une gouvernance efficace exige que les conseils

d'administration se concentrent sur trois domaines principaux de

responsabilités : (1) responsabilisation de la direction, (2)

planification stratégique et élaboration des politiques, et (3)

autorégulation. Ces trois domaines permettent au conseil de remplir ses

obligations fiduciaires. A chacun de ces trois domaines essentiels

correspondent plusieurs tâches spécifiques,

présentées dans le tableau résumé ci-dessous et

traitées dans les paragraphes suivants.

Source : Principes et pratiques de

la gouvernance en microfinance par Rachel Rock, Maria Otero et

Sonia Saltzman, ACCION International, 1998.

|