II .Les cibles de Seguro Popular

Pour analyser le ciblage du Seguro Popular au niveau des

ménages nous ferons la distinction et le contraste entre deux sources

d'informations différentes: a) les informations de surveillance

générées par le programme, basées sur des

procédures d'identification administratives et utilisées pour

répartir les bénéficiaires par déciles de revenu

afin de déterminer leur statut de cotisant24, et b) la «

Encuesta Nacional de Ingreso y gasto de los hogares » (ENIGH) pour 2004,

un plan national (rural et urbain) représentant les revenus et les

dépenses sur un échantillon de 25.000 ménages. Le

questionnaire de 2004 publié par ENIGH ne s'intéresse qu'aux

dépenses engendrées par la Seguro Popular, et ne capte

exclusivement que les ménages contributifs, qui ne représentent

que 7% de tous les bénéficiaires selon les dossiers

administratifs, et 4,7% dans l'échantillon ENIGH. Heureusement, un

module sur les programmes sociaux ciblés (« Modulo de Programas

Sociales », MPS) a été recommandé par SEDESOL dans le

cadre de ENIGH pour l'année 2004, qui inclut tous les

bénéficiaires de Seguro Popular, contributifs ou

non25. Ce module a été appliqué à tous

les ménages de l'échantillon ENIGH.

L'échantillon de ménages

bénéficiaires de Seguro Popular capturés dans le SPM

inclut 920 ménages, ce qui représente 890.382 ménages au

niveau national, alors que les dossiers administratifs reportent 1.5 millions

de familles affiliées à la fin de 2004. La différence peut

s'expliquer par divers facteurs. Premièrement, ENIGH décline au

troisième trimestre, mais le Seguro Popular a augmenté son

affiliation de 800 à 1,5 millions d'euros au second semestre de 2004.

Deuxièmement, le concept de famille utilisé dans ENIGH ne

correspond pas exactement à la notion de famille

bénéficiaire utilisé par le programme26, qui

donne la possibilité d'avoir plus d'un bénéficiaire par

ménage. Enfin, il peut bien entendu y avoir de

22 «...cualquier institución gubernamental

podrá gestionar la afiliación colectiva al Sistema de familias

susceptibles de incorporación» (Lineamientos, 19)

23 Les reports administratifs du programme n'ont pas

identifié le nombre de bénéficiaires affiliés par

l'une ou l'autre de ces procédures, mais apparemment aucune affiliation

du dernier type n'a été mise en application jusqu'ici (comment by

Hector Peña, Unidad de Análisis Económico, SSA,

2/9/2006)

24 Le dernier rapport administratif disponible quand la

présente étude a été achevée était en

date du 30 juin 2005.

25 La question spécifique posée est:

«Algún miembro de este hogar o su hogar está inscrito en

el Seguro Popular de salud?». Bien que le module ait

été également inclus dans l'ENIGH 2002, il n'a pas inclus

une question au sujet de Seguro popular, qui a alors eu une couverture

rapportée seulement à 300' 000 ménages vers la fin de

cette année.

26 Art. 77 bis 4, Ley General de Salud.

grandes erreurs d'échantillonnage étant

donnée la couverture relativement faible du programme à ce

stade.

Les distributions par décile basées sur les

données présentées dans les tableaux et figures de ce

document utilisent le revenu courant total par habitant net des transferts

publics monétaires , et les ménages concernés comme

unité ordonnée. La compensation des transferts monétaires

est nécessaire pour obtenir un bien être commun. Ceci est le

concept adopté dans l'Analyse inter-sectorielle de l'incidence du

bénéfice appliquée dans la Revue des dépenses

publiques (Banque mondiale 2004) au Mexique. Il est particulièrement

pertinent dans le contexte actuel parce que nous allons comparer cette

distribution avec Oportunidades, qui représente un transfert

monétaire important pour les pauvres. Les ménages sont

utilisés comme unité pertinente afin de rendre ces classements

comparables avec les déciles générés par le

programme, mais il convient de noter que les ménages les plus pauvres

sont en moyenne plus grands que les plus riches (classés par revenu par

habitant), de sorte que les parts allouées aux déciles les plus

pauvres de la population sont surestimées (pour cette raison, la Banque

mondiale (2004) rapporte l'incidence des avantages par déciles de la

population).

Selon les dossiers administratifs de Seguro Popular, des 2

millions de familles bénéficiaires affiliées en Juin 2005,

93% ont été classées dans le premier quintile de revenu.

Environ la moitié des États reporte que presque 100%

appartenaient à ce groupe de revenu , et seulement cinq rapports de

ciblage sont proche ou inférieur à 80% (figure 2). Dans tous les

Etats sauf trois la majorité des bénéficiaires est encore

classée dans le premier décile, et pour cinq d'entre eux plus de

90% sont classés comme tel. Il ya une corrélation claire entre le

pourcentage d'affiliés classés dans cette catégorie de

revenu et le pourcentage d'affiliés qui sont aussi

bénéficiaires d'Oportunidades, et les deux autres Etats classent

près de 100% des affiliés dans le premier décile (Puebla

et Querétaro taro) rapport presque identique aux pourcentages des

bénéficiaires du programme Oportunidades. D'autre part, il existe

des cas comme celui d'Oaxaca, qui classent près de 70% des

affiliés dans le premier décile, mais reportent moins de 20%

d'affiliés dans Oportunidades.

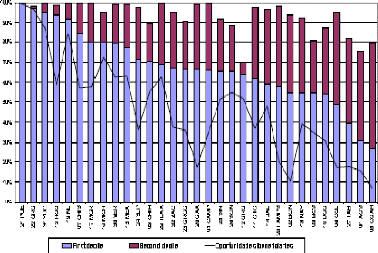

Figure 2 : Les bénéficiaires de Seguro

popular dans les deux premiers déciles de revenu et Oportunidades (%

total des bénéficiaires par l'état)

Source: CNPSS (2005).

Il devrait être évident que ces niveaux de

ciblage d'efficacité sont hautement improbables avant même qu'ils

soient évalués en fonction des données d'enquêtes

indépendantes. Cela impliquerait que tous les Etats ont donné la

priorité absolue à la sélection des personnes

extrêmement pauvres et ont relégué au second plan tous les

candidats au-dessus du deuxième décile, ce qui fait qu'ils ont

réalisé l'objectif avec un degré de succès sans

précédent, et que près de la couverture totale des

extrêmement pauvres par Seguro Popular a déjà

été réalisée au niveau national, et même

dépassé dans certains Etats. Ce résultat est

également incompatible avec les caractéristiques

socio-économiques les plus observables des bénéficiaires

(autres que le revenu) déclarées dans les données

administratives (tableau 1): 60% des bénéficiaires vivent dans

des zones urbaines, seulement 25% dans les zones de marginalité

élevée ou très élevée,6% dans les

communautés autochtones, et 40% sont également

bénéficiaires d'Oportunidades.

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

Table 1. Les caractéristiques

sélectionnés des bénéficiaires de Seguro Popular

(30 juin 2005)

|

Total

|

1,973,754

|

|

|

Rural

|

840,254

|

40,60%

|

|

Avec Oportunidades

|

812,893

|

39.2%

|

|

Dans les localités à marginalité

élevé ou très élevé

|

522,652

|

25,20%

|

|

Dans la communauté indigène (40% ou plus de la

population)

|

119,764

|

5,80%

|

Source: CNPSS (2005).

Le tableau 2 compare la répartition des familles

bénéficiaires reportée par le programme, avec la

répartition des ménages bénéficiaires

observée dans ENIGH, compte tenu des différents concepts de

revenu et des unités. La répartition n'est pas très

sensible à la notion de revenu, mais elle l'est au choix de

l'unité. La répartition obtenue à partir d'ENIGH est

toujours progressive, mais la part du quintile le plus pauvre est moins de la

moitié de ce que montre les rapports du programme: 45% en terme de

déciles de ménages (37% dans les déciles de la

population). La différence peut refléter en partie les

différences méthodologiques et statistiques entre l'analyse

discriminante utilisée pour imputer les revenus à Seguro Popular

et les données ENIGH sur le revenu publiées en 2004, comme c'est

aussi observée dans le cas de Oportunidades27. Toutefois, une

différence de cette ampleur suggère une substantielle erreur de

ciblage associée au déroulement de la procédure

d'identification (décentralisée) du programme . Ceci sera repris

dans la dernière section.

27 L'analyse discriminante utilisée dans 2004 a

été basée sur l'ENIGH 2002. Les règles du programme

exigent de cette analyse d'être mise à jour utilisant l'ENIGH

courant (Lineamientos, chapeau. VII).

Table 2 : Distribution des bénéficiaires

de Seguro Popular par déciles de ménage (ou famille)

ordonnés selon le niveau de revenu par habitant :reports administratifs

vs ENIGH 2004

|

Rapport Administratif

|

ENIGH(module social)2004

|

|

2004

|

Juin (2005)

|

Ménage

selon le

revenu par

habitant

|

Ménage

selon le

revenu par

habitant net

des transferts

|

Population

selon le

revenu par

habitant net

des transferts

|

|

1

|

67.6%

|

63.0%

|

26.1%

|

26.2%

|

19.6%

|

|

2

|

27.4%

|

29.9%

|

19.2%

|

19.6%

|

17.6%

|

|

3

|

4.7%

|

5.5%

|

17.5%

|

14.8%

|

15.4%

|

|

4

|

0.1%

|

1.0%

|

10.3%

|

11.2%

|

13.0%

|

|

5

|

0.1%

|

0.3%

|

7.8%

|

8.1%

|

8.1%

|

|

6

|

0%

|

0.2%

|

6.9%

|

7.0%

|

8.3%

|

|

7

|

0%

|

0.1%

|

5.0%

|

5.4%

|

6.2%

|

|

8

|

0%

|

0.1%

|

3.1%

|

3.3%

|

4.9%

|

|

9

|

0%

|

0%

|

3.6%

|

3.8%

|

5.6%

|

|

10

|

0%

|

0%

|

0.4%

|

0.6%

|

1.2%

|

|

TOTAL

|

100%

|

100%

|

100%

|

100%

|

100%

|

Note :la distribution par décile des

bénéficiaires du programme rapportée sur les dossiers

administratifs est décrit comme « familles par décile de

revenu affiliées entre le premier semestre de 2004 et le premier

semestre de 2005 ».

Source : Les calculs utilisent le Module Social d'ENIGH 2004 et

les dossiers administratifs reportés dans CNPSS (2005)

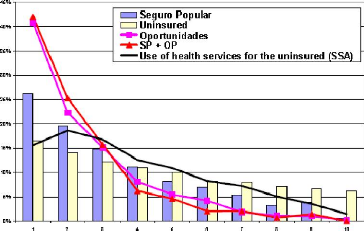

Pour placer la distribution observée de Seguro Popular

dans son contexte, les figures 3 et 4 la compare avec la distribution des non

assurés28, de Oportunidades, et de l'utilisation de services

de santé principaux par les non assurés (SSA, IMSS,

Oportunidades, Institutos Nacionales de Salud), et par les assurés

(IMSS, ISSSTE, PEMEX)29 . D'une part, l'affiliation à Seguro

Popular en 2004 a été plus progressive (Pro-Pauvres) que

l'utilisation de l'ensemble (non ciblées) des services de l'ASS et la

distribution des non-assurés (La population cible du programme à

long terme). D'autre part, le degré de progressivité

observé de Seguro Popular est en deçà de celui atteint par

les deux autres Oportunidades et IMSS.

Figure 3 :Distribution des ménages

bénéficiaires de Seguro Popular et d'Oportunidades, (utilisation

de) des services de santé de la SSA, et de la population non

assurée (déciles de ménage ordonnés par niveau de

revenu par habitant net des transferts)

Source : Calcul à partir des modules d'ENIGH 2004

28 En ce document un ménage est classifié comme

assurés si au moins un de ses membres est couvert par des régimes

de sécurité sociale public ou assurance maladie médicale

privée, et non assuré autrement.

29 Tous ceux-ci ont été obtenu à partir

d'ENIGH sur une base méthodologique commune, excepté

l'utilisation des services de santé dans IMSS- Oportunidades ,les

cliniques et Institutos Nacionales, qui sont obtenus à

partir d'Encuesta Nacional de Salud 2000 (ENSA).

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

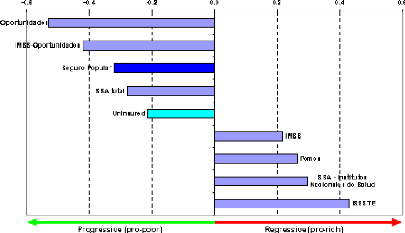

Figure 4. Coefficients de concentration de Seguro

Popular et d'autres programmes de santé et de la population non

assurée (population ordonnée selon le niveau de revenu par

habitant net des transferts)

Source : Oportunidades, Seguro popular, ASS, et non

assuré : les calculs utilisent ENIGH 2004 (y compris les modules de

programmes sociaux). Le reste : Scott (2005), utilisant ENIGH 2002 (y compris

les modules de programmes sociaux), excepté IMSS-Oportunidades et les

Instituts Nationaux, qui ont été obtenus à partir d'ENSA

(2000).

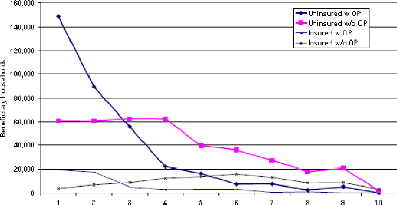

Notez également que les bénéficiaires de

Seguro Popular, qui sont aussi dans Oportunidades sont répartis comme le

reste des bénéficiaires d' Oportunidades. Comme le montre la

figure 5 , en contraste avec la répartition très progressive de

Seguro Popular incluant les bénéficiaires Oportunidades, le reste

des bénéficiaires de Seguro Popular représente une

distribution plate dans ce segment. Ce qui suggère que le pouvoir

discriminant de Seguro Popular dans la partie inférieure à 40% de

la distribution des revenus est entièrement dû au mécanisme

de sélection d'Oportunidades (selon les regles de Seguro Popular , les

candidats d'Oportunidades seraient automatiquement affiliés à

Seguro Popular sans une étude socioéconomique plus

poussée).

Figure 5. Distribution des ménages

bénéficiaires de seguro popular et d'Oportunidades

(déciles de ménage ordonnés par niveau de revenu par

habitant net des transferts)

Ménages ordonné par revenu courant par habitant

net des transferts. Des ménages sont classifiés comme

assurés si au moins un de ses membres est couvert par l'un des

régimes de sécurité sociale publics ou par une assurance

médicale maladie privée, et non assuré autrement.

Source :Calcul fait à partir des données ENIGH

2004

Notez également que certains

bénéficiaires de Seguro Popular vivent dans des ménages

assurés (16%), tel que défini dans ce présent

document30, et leur distribution est également

reportée dans la figure 5. En plus de quelques non pauvres

considérés à tort comme pauvre (erreur d'inclusion), une

partie des pauvres peut être classée à tort comme non

pauvres (erreur d'exclusion). Ce dernier peut être testé dans le

cas présent en observant la distribution des bénéficiaires

contributeurs de Seguro Popular, bien que cette preuve doit être

interprétée avec prudence compte tenu des petites tailles des

échantillons concernés (tableau 3). Le pourcentage des

contributeurs est plus faible chez les bénéficiaires pauvres que

chez les plus riches et la classe moyenne (par bénéficiaire

contribuant ) , mais la différence entre les personnes extrêmement

pauvres (premier quintile) et les bénéficiaires non pauvres

est

30 Voir l'apostille 13 pour la définition. Ces cas ne

violent pas nécessairement la condition que les

bénéficiaires de Seguro popular n'aient pas le droit à la

sécurité sociale, parce que nous incluons l'assurance

privée et parce que la couverture de la sécurité sociale

dans le ménage peut ne pas recouvrir la couverture de Seguro popular.

relativement faible, et les premiers ne doivent évidemment

pas être concernés par aucune contribution, conformément

aux règles de Seguro Popular 31.

Table 3. Familles Contribuant au Seguro Popular

(«Cuota familiar»)

|

Pourcentage de

bénéficiaires contribuant

|

contribution

moyenne observée

(des bénéficiaires

contribuant)

|

Contribution

moyenne

implicite par des

règles de Seguro popular (étant donné la

distribution des bénéficiaires)

|

|

20% poorest

|

3.2%

|

228

|

0

|

|

40% poorest

|

3.4%

|

236

|

235

|

|

60% richest

|

8%

|

393

|

989

|

Ménage ordonné selon le revenu courant par habitant

net des transferts Source :Calcul fait à partir des données ENIGH

2004

Sur le plan démographique (tableau 4), Seguro Popular a

des avantages pour les enfants et pour les jeunes mais de manière

disproportionnée, mais les vieux ne sont que légèrement

surreprésentés dans le programme en tenant compte de leur part

dans la population totale.

Table 4. Distribution par groupes d'âge

:2005

|

Population

|

Seguro Popular

|

|

0- 10

|

21.8%

|

27.7%

|

|

11-20

|

20.7%

|

24.1%

|

|

21-30

|

18.2%

|

11.7%

|

|

31-40

|

14.8%

|

13.5%

|

|

41-50

|

10.8%

|

9.5%

|

|

51-60

|

6.6%

|

5.9%

|

|

61 +

|

7.1%

|

7.5%

|

31 En plus de la petite dimension de

l'échantillon, la grande variation des contributions rapportées

est contradictoire avec la gamme des contributions spécifiées par

les règles du programme, suggérant que quelques ménages

aient pu misreported ces contributions (par exemple, annuaire et montants

déroutants de trimestre). En outre, puisque quelques ménages

peuvent contenir plus d'une famille de bénéficiaire, ils peuvent

rapporter des contributions multiples.

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

Sources: CONAPO 2000-2050 population projections. CNPSS

(2005).

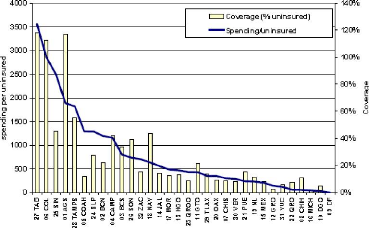

Enfin, alors que Seguro Popular a maintenant été

introduite dans tous les États32, à l'heure actuelle,

la couverture et les niveaux de dépenses varient considérablement

entre les États (tableau 5, Figure 6 et Figure 7), et les

différences observées ne sont pas compatibles avec l'objectif

compensatoire de la convergence vers des dépenses par habitant

égales entre les Etats. Alors que certains États reportent un

taux de couverture estimé à 100% de leurs assurés

(Tabasco, Colima, Aguascalientes)33, beaucoup d'autres n'ont pas

encore atteint les 10%. Les dépenses de Seguro Popular varient de

façon similaire, par non assurés et par

bénéficiaire de Seguro Popular.

32 Notez cela dans le cas du DF, qui a accepté le

programme seulement en 2005, et n'apparaissez pas en 2005 données

administratives d'assurance et de dépense, néanmoins les 2004

rapports d'ENIGH 34.622 ménages prétendant être

bénéficiaires de Seguro populaires (39 ménages dans

l'échantillon). Une explication probable pour ceci est que Seguro

populaire a été confondu avec le programme d'Apoyos Para Adultos

Mayores du gouvernement de DF, de l'assurance de santé de offre et d'une

pension à toutes les personnes de 70 ou en haut.

33 Des taux d'assurance au-dessus de 100% peuvent être

expliqués par plusieurs raisons : a) la différence dans la

définition des unités de bénéficiaire (familles

nucléaires) et de la population objective prévue des

ménages non assurés, permettant les familles multiples de

bénéficiaire par ménage, b) erreurs dans

l'évaluation de la dernière population objective pour 2004, qui a

été projeté du recensement 2000 (l'ASS 2004), et c) le

fait que cette population objective a été maintenue fixe pour

2005.

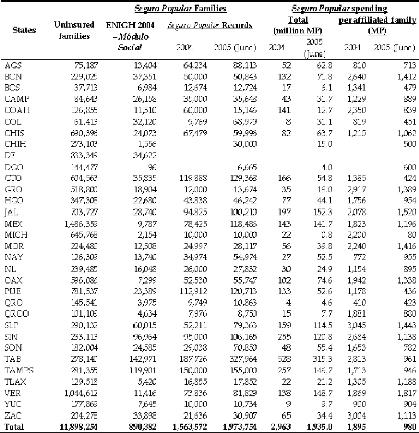

Table 5.Distribution des bénéficiaires et

des transferts de fonds par état

de seguro popular

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

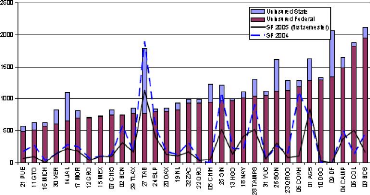

Figure 6. Seguro Popular, Dépenses publiques

fédérales et d'état par non assuré

Source: CNPSS (2005), SSA (2005).

Figure 7. Assurance et dépense

fédérale par non assuré du Seguro Popular (2002-juin

2005)

Source: CNPSS (2005).

|