|

Sommaire

Introduction générale 1

Chapitre I : Présentation générale 3

Introduction 3

I.1. Présentation de l'organisme d'accueil 3

I.1.1. Le comité de direction 5

I.1.2. Les directions de l'ATB 6

I.2. Cadre du projet 9

I.2.1. Structure du marché financier tunisien 9

I.2.2. AFC (Arabe Financial Consultants) 10

I.2.3. Processus boursier de l'ATB 10

I.3. Problématique 11

Conclusion 12

Chapitre II : Analyse 13

Introduction 13

II.1. Etude de l'existant 13

II.2. Critique de l'existant 17

II.3. Solution proposée 17

II.4. Besoins fonctionnels 20

II.4.1. Caractéristiques de la solution proposée

21

II.4.2. Sécurité et authentification 21

II.4.3. Obligations des utilisateurs du système de

collecte des ordres 22

II.4.3.1. Obligations du client 22

II.4.3.2. Obligations de l'agent de l'agence 22

II.4.3.3. Obligations de l'agent de la division titre 23

II.5. Définition des besoins non fonctionnels 23

II.6. Bénéfices de la solution proposée

24

II.7. Avantages de la solution proposée 25

II.7.1. Avantages pour l'agence 25

II.7.2. Avantages pour la division titre 25

II.7.3. Avantages pour le client 26

II.8. Capture des besoins 26

II.8.1. Présentation et rôle des acteurs 26

II.8.1.1. Le client 26

II.8.1.2. L'agent de l'agence 27

II.8.1.3. L'agent de la division titre 27

II.8.2. Diagramme de cas d'utilisation général

29

Conclusion 30

Chapitre III : Conception 31

Introduction 31

III.1. Notion d'UML 31

III.1.1. Présentation 31

III.1.2. Avantages de l'UML 31

III.1.3. Diagrammes en UML 32

III.1.4. Choix de la méthodologie objet et de l'UML 34

III.2. Spécifications fonctionnelles de l'application en

se basant sur UML 35

III.2.1. Les cas d'utilisation 35

III.2.1.1. But des cas d'utilisation 35

III.2.1.2. Cas d'utilisation d'authentification du client 35

III.2.1.3. Cas d'utilisation d'authentification de l'agent 36

III.2.1.4. Diagramme de cas d'utilisation du client 37

III.2.1.5. Diagramme de cas d'utilisation de l'agent de l'agence

38

III.2.1.6. Diagramme de cas d'utilisation de l'agent de la

division titre 40

III.2.2. Diagramme de séquence 40

III.2.2.1. But des diagrammes de séquence 40

III.2.2.2. Diagramme de séquence représentant

la transmission d'un ordre boursier

(cas d'un client web) 41

III.2.2.3. Diagramme de séquence représentant

la transmission d'un ordre boursier

(cas d'un client physique) 43

III.2.3. Diagramme de classe 45

Conclusion 47

Chapitre IV : Réalisation 48

Introduction 48

IV.1. Environnement matériel 48

IV.2. Environnement logiciel 48

IV.2.1. Logiciel de conception : ArgoUML 48

IV.2.2. Logiciel de retouche d'images : Adobe photoshop CS5 49

IV.2.3. Logiciel de création graphique : Adobe illustrator

CS5 49

IV.2.4. Système de gestion de base de données : SQL

SERVER 2008 49

IV.2.5. Environnement de développement : Visual Studio

2010 51

IV.3. Site 52

IV.4. Conception de la base de données 52

IV.5. Interfaces du site

www.atbourse.com.tn 52

IV.5.1. Interface d'authentification du client 52

IV.5.2. Interface permettant de déposer un ordre 53

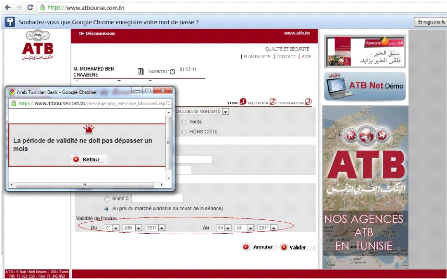

IV.5.3. Interface affichant un message d'erreurs (contrôle

des données saisies) 54

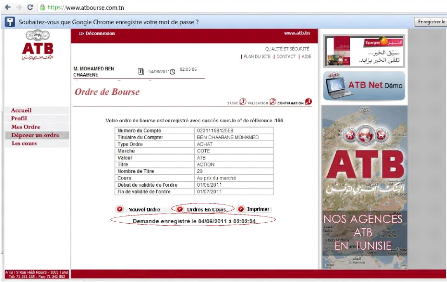

IV.5.4. Interface permettant la validation de l'ordre 55

IV.5.5. Interface permettant la confirmation de l'ordre 56

IV.5.6. Interface de consultation de l'historique des ordres

57

IV.6. Interface de l'application de l'agent de l'agence 58

IV.6.1. Interface d'authentification de l'agent de l'agence

58

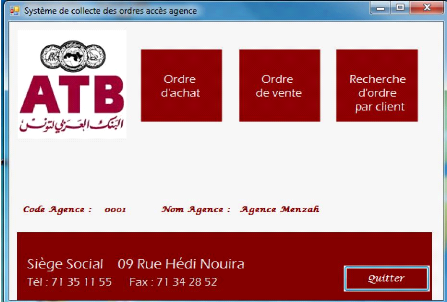

IV.6.2. Interface de la page d'accueil de l'agent de l'agence

59

IV.6.3. Interface présentant les tâches que peut

effectuer l'agent de l'agence 60

IV.6.4. Interfaces permettant de remplir un nouvel ordre 61

IV.6.5. Interface d'un ordre d'achat rempli et validé

63

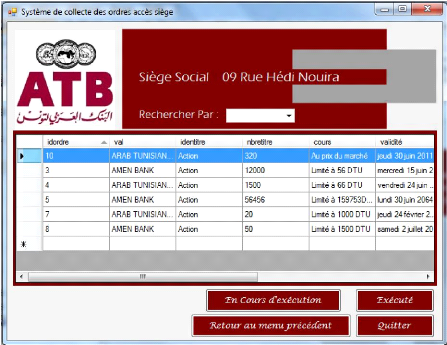

IV.6.6. Interface des ordres d'achat 64

IV.6.7. Interface d'ordre mis à jour (statut

modifié) 65

IV.6.8. Interface de recherche d'ordre par client 66

IV.6.9. Interface du résultat de recherche d'ordre par

client 67

IV.7. Interface de l'application de l'agent de la division titre

68

IV.7.1. Interface d'authentification de l'agent de la division

titre 68

IV.7.2. Interface de la page d'accueil de l'agent de la division

titre 69

IV.7.3. Interface des tâches de l'agent de la division

titre 70

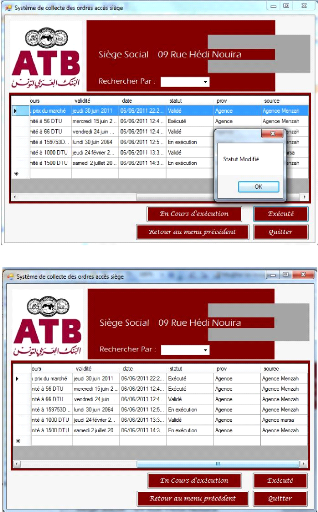

IV.7.4. Interface des ordres d'achat 71

IV.7.5. Interface d'ordre mis à jour (statut

modifié) 72

IV.7.6. Interface de recherche d'ordre par critères 73

IV.7.7. Interface de recherche d'ordre par client 74

IV.7.8. Interface de recherche d'ordre par agence 75

Conclusion 76

Conclusion générale 77

Perspectives 79

Netographie 80

Liste de figure

Figure 1. Structure du marché financier tunisien 9

Figure 2. Processus boursier de l'ATB 11

Figure 3. Formulaire papier d'un ordre de vente 14

Figure 4. Formulaire papier d'un ordre d'achat 15

Figure 5. Processus existant de transmission d'un ordre boursier

16

Figure 6. Solution pour la transmission d'un ordre boursier (cas

des clients web) 19

Figure 7. Solution pour la transmission d'un ordre boursier (cas

des clients

physique)~~.. 20

Figure 8. Diagramme de cas d'utilisation générale

de l'application collecte des ordres

boursiers en ligne 29

Figure 9. Diagramme de cas d'utilisation d'authentification du

client 35

Figure 10. Diagramme de cas d'utilisation d'authentification de

l'agent 36

Figure 11. Diagramme de cas d'utilisation du client web 37

Figure 12. Diagramme de cas d'utilisation de l'agent de l'agence

38

Figure 13. Diagramme de cas d'utilisation de l'agent de la

division titre 40

Figure 14. Diagramme de séquence de transmission d'un

ordre boursier (cas d'un

client web).. 41

Figure 15. Diagramme de séquence de transmission d'un

ordre boursier (cas d'un

client physique)~~~.. 43

Figure 16. Diagramme de classe 45

Figure 17. Interface d'authentification du client 53

Figure 18. Interface qui permet de déposer un ordre

boursier 53

Figure 19. Interface qui permet de déposer un ordre

boursier affichant un message

d'erreurs dans le cas d'erreurs 54

Figure 20. Interface de validation de l'ordre

(récapitulatif de la demande) 55

Figure 21. Interface de confirmation de l'ordre 56

Figure 22. Interface de consultation de l'historique des ordres

57

Figure 23. Interface d'authentification de l'agent de l'agence

58

Figure 24. Interface de la page d'accueil de l'agent de l'agence

59

Figure 25. Interface des tches de l'agent de l'agence 60

Figure 26. Interface d'un nouvel ordre d'achat à remplir

61

Figure 27. Interface d'un ordre d'achat où les

coordonnées du client sont

automatiquement remplies à partir du numéro de

compte du client 62

Figure 28. Interface d'un ordre d'achat rempli et validé

63

Figure 29. Interface des ordres d'achat 65

Figure 30. Interface des ordres d'achat avec statut

modifié par l'agent de l'agence 66

Figure 31. Interface de la recherche d'ordre par client 67

Figure 32. Interface du résultat de recherche d'ordre par

client 67

Figure 33. Interface d'authentification de l'agent de la division

titre 68

Figure 34. Interface de la page d'accueil de l'agent de la

division titre 69

Figure 35. Interface des tches de l'agent de la division titre

70

Figure 36. Interface des ordres d'achat 71

Figure 37. Interface d'ordre d'achat avec statut mis à

jour par l'agent de la division

titre~~~~~~.. 72

Figure 38. Interface de recherche d'ordre par « statut

» = `validé' 73

Figure 39. Interface de recherche d'ordre par client 74

Figure 40. Interface de recherche d'ordre par agence 75

Introduction generaCe

Introduction générale

L

es NTIC deviennent indispensables afin de faciliter les

échanges entre les individus, entre les commerçants, entre les

commerçants et les clients et au sein des entreprises. C'est pourquoi il

est primordial de suivre les évolutions des NTIC

dans le monde et de les exploiter pour ce qu'elles rapportent

de bénéfices en matière de coüt, efficacité,

rapidité, souplesse. En outre l'utilisation des NTIC est devenue

obligatoire pour l'image de l'entreprise. Les NTIC notamment Internet

rapportent aussi une qualité très remarquable qui est

l'omniprésence puisque le réseau des réseaux

dépasse les frontières géographiques et politiques ; il

abolit la notion d'espace. Le caractère global et transnational

d'Internet permet à de nombreuses entreprises d'entrevoir un

élargissement considérable de leur marché.

L'avènement des nouvelles technologies d'information et de communication

a donné un coup de fouet à certains secteurs de

l'économie, à défaut de révolutionner l'ensemble de

l'économie notamment le secteur bancaire.

On parle de la banque en ligne ou encore l'E-Banking

(Electronic Banking) où tout type de service bancaire peut être

demandé sur Internet via un site de la banque. L'adoption du E-Banking

dans les institutions financières est devenue une obligation plus qu'un

choix et ce, même dans le cas de marchés émergeant comme

celui de la Tunisie. Un cadre conceptuel qui découle d'une revue de la

littérature dans les domaines des technologies de l'information et du

marketing est validé dans le cadre d'une étude empirique

menée auprès de différentes banques Tunisiennes.

Les résultats montrent clairement l'existence d'un lien

entre l'adoption d'E-Banking et les dimensions de la performance commerciale :

amélioration de la qualité des services, réduction des

coûts, conquête de nouveaux marchés, élargissement de

la gamme de produits et renforcement de la relation avec les clients.

En 2006, tenant compte des ces faits, l'ATB (Arabe Tunisian

Bank) à été parmi les premières banques tunisiennes

à avoir proposé, à sa clientèle, un site de

services bancaires en ligne nommé atbnet. D'ailleurs l'ATB a 8 portails

(ATB GISR, ATB LELLA, ATB PARTICULIERs, ATB ENTREPRISES, ATB JEUNES, ATB

ACTIFS, ATB JUNIORS,

Introduction generaCe

ATB KIDS), un site e-banking (atbnet) et un site officiel qui

redirige vers tous les autres sites.

Aujourd'hui, soucieuse de la diversification et de la

qualité des services offerts en ligne, l'ATB, qui se veut moderne et

entreprenante, décide de procéder à la création

d'un nouveau site en tenant compte de la charte graphique et de l'aspect

sécurité. Ceci dans le but de satisfaire plus la

clientèle.

Le site sera conçu pour l'achat et la vente des actions

boursières en ligne, ainsi le client peut contrôler l'achat et la

vente des actions à partir de chez lui. Toutefois la création de

ce site qui a pour but de faciliter le processus d'achat et de vente d'actions

boursières doit être profitable pour les clients ainsi que pour la

banque. C'est pourquoi il nécessaire de faciliter le processus entre

l'agence et le siège et d'automatiser la tâche de transmission des

ordres boursiers tout en assurant la traçabilité de l'ordre entre

l'agence et le siège.

Cette refonte fait l'objet de notre travail

présenté dans ce rapport constitué de quatre chapitres

dont le contenu se présente comme suit :

Dans le premier chapitre, nous présenterons

généralement le projet : nous commencerons par présenter

la société accueillante du projet qui est l'ATB. Ensuite, nous

ferons une étude préliminaire du cadre du projet pour

présenter la problématique.

Dans le deuxième chapitre, nous présenterons une

analyse de l'existant, critique de l'existant, nous proposerons une solution et

nous définissons les besoins fonctionnels textuellement et à

travers un diagramme de cas d'utilisation général.

Dans le troisième chapitre, nous aborderons la partie

conception.

Dans le quatrième chapitre, nous aborderons la partie

réalisation et tests où nous nous intéresserons à

présenter l'environnement logiciel et matériel ainsi que le

produit fini et élaboré.

Enfin, nous synthétiserons mon rapport par une conclusion

générale.

Chayitre 1: Presentation generaCe

Chapitre I : Présentation

générale

Introduction

A

vant d'exposer le sujet du présent projet de fin

d'étude, il convient d'exposer l'organisation et la structure de la

société dans laquelle il a été mené. Nous

présenterons dans une première partie l'organisme d'accueil,

ensuite le cadre du

projet qui est le marché financier tunisien et le

processus boursier de l'ATB, et enfin la problématique du projet.

I.1. Présentation de l'organisme d'accueil

L'Arab Tunisian Bank (ATB) est une banque commerciale

tunisienne fondée le 30 juin 1982 par l'intégration de l'agence

tunisoise de l'Arab Bank et l'apport de personnes physiques tunisiennes.

Jouissant de l'expertise de l'Arab Bank en matière de

gestion des risques et de banque professionnelle, ainsi que d'injections

régulières de capital, l'ATB s'est donnée pour mission de

contribuer au développement économique et financier du pays en

offrant notamment aux professionnels un service diversifié. Figurant

parmi les banques les plus dynamiques du marché tunisien, elle souhaite

devenir la première institution financière sur le marché

en acquérant un rayonnement maghrébin.

Afin de renforcer sa présence dans le monde arabe, Arab

Bank ouvre en 1952 une agence tunisienne à Tunis (rue El Jazira) sous le

nom d'Arab Bank. Toutefois, avec le processus de « tunisification »,

Arab Bank devient Arab Tunisian Bank en juin 1982.

Le 30 mai 2008, l'assemblée générale

extraordinaire de l'ATB décide de porter le capital social de la banque

de 60 à 100 millions de dinars courant 2010 ; il est porté

à 80 millions dans une première étape. L'actionnaire

principal reste l'Arab Bank à hauteur de 64,2 % ainsi que d'autres

groupes tunisiens (Zerzeri, Bayahi, Abbès, Ben Ammar ou Ben Sedrine).

En 2011, après la révolution tunisienne qui

renverse le président Zine el-Abidine Ben Ali, quatorze agences de la

banque sont incendiées et quatorze autres endommagées, soit des

dégâts évalués à six millions de dinars

couverts à hauteur de 80 %. Selon le site Business News, sur les 2,5

milliards de dinars de crédits accordés par le système

bancaire à la famille

Chayitre 1: Presentation generaCe

de Ben Ali, l'ATB a accordé au clan 180 millions de

dinars ; ce montant représente 7 % du total des engagements bancaires

auprès des familles Trabelsi et Ben Ali et 4,8 % du portefeuille

crédits et titres commerciaux de l'ATB. Selon le même site, 94 %

des engagements de la banque sont considérés comme des

créances courantes ne représentant aucun risque, ce qui voudrait

dire que l'ATB a pris peu de risques auprès du clan Ben Ali. Ces

engagements sont répartis entre les sociétés Tunisiana,

Orange Tunisie, Ennakl et le groupe de Mohamed Sakhr El Materi, Princesse El

Materi Holding, alors que quinze millions de dinars ont été

consacrés au financement des entreprises de Belhassen et Imed Trabelsi;

les crédits restants ont été distribués à la

famille du président déchu.

En 2009, l'ATB confirme sa place en tant que banque jouant un

rôle précurseur sur le marché, elle est la première

banque du pays à émettre une carte réservée aux

femmes, la carte Lella, à fournir aux jeunes âgés de 13

à 25 ans une carte bancaire spécifique, la Carte ATB C jeune (qui

leur permet de jouir de diverses offres) et à mettre en ligne un blog,

Club JEUNES ATB, destiné principalement aux détenteurs de cette

carte.

La banque se tourne ainsi vers les technologies de

l'information et de la communication comme moyen de rapprochement et de

facilitation des services bancaires pour ses clients. En juin 2009, en

collaboration avec ses partenaires tels que HP, Microsoft, Lenovo, IBM, Versus

ainsi que Topnet, la banque lance une première offre en Tunisie : elle

propose vingt solutions différentes aux clients souhaitant

acquérir un ordinateur, à crédit et à des tarifs

avantageux, baptisées Pack Intelligencia.

Elle est aussi la première banque à proposer des

guichets automatiques effectuant des opérations de change sur les euros

et les dollars et à déployer des appareils de nouvelle

génération.

En 2010, afin de faciliter l'accès des jeunes

diplômés du supérieur à un programme de formation

certifiante, sanctionné par l'obtention de certificats de

compétences dans le domaine des technologies de l'information et de la

communication, l'ATB signe une convention, avec le ministère des

Technologies de la communication et le Centre d'information, de formation, de

documentation et d'études en technologies des communications, afin

d'octroyer des crédits aux personnes intéressées par ces

formations à des conditions préférentielles.

La banque dispose en 2010 d'un réseau de 103 agences

à travers le pays et douze filiales qui

sont : Arab Financial

Consultants (AFC) (intermédiaire en bourse de l'ATB), Arab Tunisian

Chayitre 1: Presentation generaCe

Developpement (ATD-SICAR), Arab Tunisian Invest (ATI-SICAF),

Arab Tunisian Lease (ATL), Arab Tunisian Studies (ATS), Arabia SICAV, AXIS

Capital Protégé, AXIS Trésorerie (AT), CODIS, SANADETT

SICAV, Société arabe de réalisations immobilières

(SARI), Union de factoring (Unifactor).

Aujourd'hui, l'ATB compte, en plus du site institutionnel,

huit portails spécifiques à chaque cible : femmes, Tunisiens de

l'étranger, particuliers, professionnels, jeunes, aux moins de 16 ans,

16-18 ans et jeunes de plus de 18 ans.

I.1.1. Le comité de direction

Directeur Général : Mr Mohamed Férid BEN

TANFOUS

Directeur Général adjoint chargé des

unités d'affaires : Mr Jamel JENNENA

Directeur Général adjoint chargé des

activités de support : Mr Abdewahed GOUIDER Directeur Central

Chargé du pôle Financier : Mr Lassaad jaziri

Directeur Chargé du département de l'Inspection et

de l'Audit Interne : Mr Riadh HAJJEJ Directeur Chargé de la Direction

Centrale de la Qualité : Mr Moez AYADI

Directeur Chargé de la Direction de la Conformité :

Mr Moncef GASSOUMA Directeur Central Chargé de la Direction Centrale du

Retail : Mr Hassen KAAK

Directeur Central Chargé de la Direction Centrale du

Financement : Mr Fethi BLANCO Directeur Chargé de la Direction du

Traitement Centralisé des Opérations : Mme Hayet KBAIER GOUTA

Directeur Chargé de la Direction Centrale du Corporate :

Mr Ahmed REJIBA

Chayitre 1: Presentation generaCe

Directeur chargé de la Direction Centrale du Risk

Management : Mr Ahmed KALLEL Directeur chargé de la Direction Centrale

des Affaires Juridiques et du recouvrement : Mr Adel Ben YOUSSEF

Directeur Chargé du Département des Systèmes

d'information : Mr Amor TLILI

I.1.2. Les directions de l'ATB Direction Centrale de La

Trésorerie

La Direction Centrale de la Trésorerie est

chargée de la gestion et du développement des métiers

relatifs aux activités de marché afin de répondre aux

besoins de placement, d'emprunt, de change et de conseil des clients et assurer

en parallèle la gestion de bilan de la banque.

Direction du Traitement Centralisé des

Opérations

Le rôle de cette direction est d'assurer le traitement

centralisé des opérations des agences (domestiques et

internationales) et leur suivi avec les unités concernées et

contrôler l'incidence de ces opérations sur la position de la

Trésorerie de la Banque.

Direction Centrale du Contrôle

Financier

La Direction Centrale du Contrôle Financier a pour

mission d'assurer l'utilisation optimale des ressources de la banque en tenant

compte des orientations stratégiques de développement et du

niveau de risque déterminé en matière de planification,

contrôle interne, reporting, mesure de performance et évolution de

l'ensemble de l'activité de la banque dans le cadre du respect de la

réglementation et des normes comptables nationales.

Direction Centrale de la Gestion des Risque

La Direction Centrale de la Gestion des Risques est

chargée de mettre en place les moyens et les instruments

nécessaires pour identifier les risques auxquels la banque pourrait

être exposée, les analyser et mettre les mécanismes

adéquats pour les mesurer et les contrôler.

Département des Systèmes

d'information

Ce département a pour rôle d'optimiser le

management du système d'information de la

banque et d'assurer la mise

à niveau et l'alignement des technologies et systèmes

déployés

Chayitre 1: Presentation generaCe

avec les objectifs stratégiques adoptés, en

garantissant l'adéquation permanente des moyens de traitement de

l'information aux besoins de l'activité.

Direction Centrale des Crédits

La direction centrale des crédits a pour mission de :

1. Assurer la gestion du portefeuille: crédits aux

grandes entreprises, crédits spécialisés, crédits

aux PME, crédits aux particuliers.

2. Déterminer les critères d'octroi et le

renouvellement de ces crédits dans les limites autorisées.

3. Assurer le contrôle des engagements des clients et de

leur échéance due et le suivi de leur règlement.

Direction Centrale du Retail

La direction centrale du retail a pour objectif d'asseoir une

organisation basée sur les spécificités du marché

du «Retail » en vue de le développer et de le

fidéliser. Cette organisation s'adapte non seulement aux mutations de

l'environnement mais aussi aux exigences réglementaires (BâleII)

sur le plan opérationnel des prises de décision d'octroi de

produits et services.

Direction de la Conformité

La direction de la conformité se charge de mettre en

place un système de contrôle de la conformité des

activités de la banque à la réglementation en vigueur. Le

système de contrôle de conformité doit couvrir les

politiques et les procédures applicables, la réglementation en

vigueur, les diverses conventions professionnelles ainsi que les codes de

conduite et de déontologie de la profession bancaire.

Département de l'inspection et de l'audit

interne

Ce département a pour mission d'assurer la

préservation des actifs de la Banque, la conformité effective de

ces actifs avec les livres comptables et l'assurance que les procédures

retenues à cette fin soient saines et efficaces.

Direction centrale des affaires juridiques et du

recouvrement

Le rôle de cette direction est de donner les conseils et

les prestations juridiques nécessaires à

l'activité

bancaire d'une part, à assurer le suivi des créances douteuses et

des comptes qui

Chayitre 1: Presentation generaCe

sont soit classés ou en cours de liquidation et à

oeuvrer à leur recouvrement à l'amiable ou par voie judiciaire en

collaboration avec les unités concernées d'autre part.

Direction Centrale de la Qualité

Cette direction a pour mission de développer et

implémenter la stratégie Qualité de la banque,

d'améliorer l'ensemble des processus existants dans toutes les

unités de la banque et enfin de communiquer, diffuser et vulgariser les

principes et la culture de la gestion par la qualité parmi le personnel

de la banque.

Direction Centrale du Corporate

La mission de la Direction Centrale du Corporate (DCCO) consiste

àoptimiser et d'assurer une efficacité des actions

commerciale sur le segment du marché « Corporate », en :

- Offrant des services personnalisés qui couvrent les

besoins les plus divers de notre clientèle Grandes Entreprises, Groupes

et Institutionnels, depuis la gestion quotidienne des flux (gestion des comptes

et de la trésorerie, financement du commerce extérieur, etc.)

jusqu'au conseil et assistance en matière de développement

d'entreprises, de levée de fonds, de montage et syndication,

d'aménagement des dettes, etc.

- Démarchant et prospectant les promoteurs des grands

projets économiques pour

développer des partenariats en les accompagnants dans

le financement de leurs projets et en leur proposant des formules

variées, de placement de leurs excédents de trésorerie

etc.,

- Assurant le suivi et le recouvrement des créances

auprès de la clientèle de ce segment. Direction Centrale

des ressources humaines et des services administratifs

La mission de la Direction Centrale des ressources humaines et

des services administratifs est de :

- Contribuer à la mise en place d'une organisation

efficace, cohérente et dynamique des activités de la banque.

- Fournir aux différentes unités de la banque les

moyens nécessaires permettant une exploitation rationnelle, efficace et

sécurisante.

- Promouvoir l'amélioration et l'utilisation optimale des

ressources humaines grace à des programmes de formation et de recyclage

interne et externe.

Chayitre 1: Presentation generaCe

I.2. Cadre du projet

Le projet porte sur l'achat et la vente des actions

boursière et donc sur le processus d'un ordre boursier, il faut donc

commencer par comprendre la structure du marché financier tunisien et le

processus boursier adapté par l'ATB.

I.2.1. Structure du marché financier

tunisien

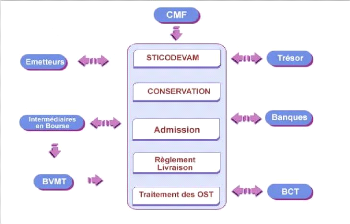

Figure 1. Structure du marché financier tunisien

CMF : conseil du marché financier

BVMT : La Bourse est le lieu où les

investisseurs achètent et vendent des titres de capital ou de

créance émis par les entreprises, l'Etat et les

collectivités locales. Ce rôle de marché assure la

liquidité des titres détenus par les investisseurs. Cette

liquidité permet aux émetteurs de se procurer des fonds pour

financer leur croissance en faisant appel au public. A ce titre, la Bourse

constitue l'une des sources de financement de l'économie.

Mission de la BVMT:

La gestion du marché tunisien des valeurs

mobilières par :

- L'admission de nouveaux titres à la cote de la Bourse

;

- L'organisation des échanges et la cotation des titres

dans les meilleures conditions d'égalité, de

sécurité et de transparence ;

- La diffusion des informations boursières.

Chayitre 1: Presentation generaCe

- La promotion et le développement du marché

boursier.

BCT : banque centrale de Tunis.

STICODEVAM : dépositaire central tunisien.

Intermédiaires en bourse : tel que Tunisie valeur

et l'AFC qui est l'intermédiaire en bourse de l'ATB.

I.2.2. AFC (Arabe Financial Consultants)

Filiale de l'ATB et son intermédiaire à la

bourse.

L'AFC a été crée en 1985 à

l'initiative de l'ATB filiale du prestigieux groupe de l'Arab Bank.

Elle a comme vocation initiale la gestion et le consulting, l'AFC

a obtenu en 1994 le statut d'intermédiation boursière, de la

gestion d'actifs et de l'ingénierie financière.

Actuellement, les clients de l'AFC sont des banques, des

institutionnels, des gestionnaires de portefeuille et des particuliers de

toutes les catégories socioprofessionnelles.

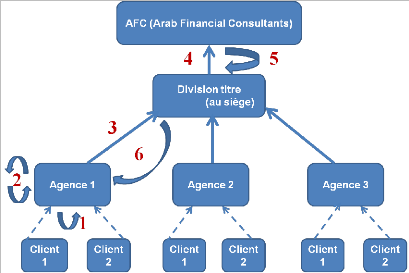

I.2.3. Processus E1uLsi1LTdeTl'A7 B

Afin d'effectuer des transactions boursières le client

doit se déplacer à son agence et remplir un ordre d'achat ou de

vente. Une fois l'ordre est déposé, l'agent de l'agence

vérifie le compte du client s'il est approvisionné ou non. Si le

compte est approvisionné l'agent effectue le blocage. Ensuite l'agent de

l'agence transmet l'ordre par fax à l'agent de la division titre du

siège et lui confirme le blocage par téléphone.

Une fois la validation de l'agence est obtenue, l'agent de la

division titre du siège procède à transmettre l'ordre

à l'intermédiaire en bourse de la banque (AFC) qui effectuera

l'achat ou la vente auprès de la BVMT.

Une fois l'ordre est exécuté l'AFC notifie la

division titre qui à son tour notifie l'agence qui notifiera le

client.

Les ordres qui sont des formulaires papiers sont stockés

dans des dossiers.

Chayitre 1: Presentation generaCe

ATB

Chayitre 1: Presentation generaCe

Figure 2. 31R41AAXA ERXrAIRTI l'A7 (

1 : Le client remplie l'ordre d'achat ou de vente auprès

de l'agence et le dépose.

2 : L'agent de l'agence vérifie le compte du client et

effectue le blocage.

3 : L'agence transmet l'ordre par fax à la division

titre.

4 : La division titre transmet l'ordre à l'AFC.

5 : L'AFC renvoie un avis d'exécution à la division

titre après l'exécution de l'ordre.

6 : La division titre notifie l'agence.

I.3. Problématique

Le processus de transmission d'un ordre boursier dès

son dépôt jusqu'à son exécution est long en terme de

temps. En outre il y'a une redondance au niveau des taches de l'agent de

l'agence qui restent traditionnelles (fax, téléphone) et qui font

perdre beaucoup de temps pour l'agent sans oublier qu'elles sont plus

couteuses.

Cependant, le client est obligé de se rendre à

sa banque ou à son intermédiaire en bourse juste pour

déposer un ordre d'achat ou un ordre de vente ce qui engendre une perte

de temps pour le client.

En revanche la recherche d'information est difficile et lente

pour le client ainsi que pour l'agent de l'agence et celui de la division titre

puisque l'historique est sous forme de papiers.

Il est donc nécessaire de faciliter le processus de

transmission des ordres boursiers, de fournir de nouvelles modalités

pour le client et de garder une trace sur les différentes transactions

boursières effectuées par les clients pour l'agence ainsi que

pour la division titre. Toutefois il est nécessaire d'assurer la

traçabilité de l'ordre. Il faut donc assurer la collecte des

ordres boursiers.

Conclusion

C

e chapitre, s'intéressant à la

présentation du cadre du projet réalisé au sein de l'ATB,

nous a permis d'assimiler la structure du marché financier tunisien et

de présenter le processus de transmission des ordres boursiers au sein

de l'ATB et de

proposer un nouveau processus basé sur

l'automatisation.

Après avoir défini ces notions théoriques

se rapportant avec notre projet et pour mettre en évidence le sujet du

nouveau système, il est nécessaire, de même, de faire une

étude sur les besoins fonctionnels qui sera le sujet du prochain

chapitre.

Chayitre 2 :.Analyse

Chapitre II : Analyse

Introduction

D

ans ce chapitre, nous entamerons la spécification des

besoins du système de transmission des ordres boursiers. Cette partie

est très importante pour le reste du travail, car au niveau de cette

phase nous présenterons une étude sur

tout le système qui est composé du site web via

lequel le client peut déposer un ordre ainsi que par des interfaces pour

l'agence et pour la division titre. Nous présenterons aussi une

étude de l'ancien processus ce qui permet de bien comprendre le

problème et proposer une solution. Ensuite, nous déterminerons

les besoins fonctionnels et nous décrirons l'étape de capture des

besoins qui concerne l'identification des différents acteurs et la

présentation du cas d'utilisation général du projet.

II.1. Etude de l'existant

Afin d'acheter des actions boursières, le client doit

remplir et signer un ordre d'achat ou un ordre de vente auprès de

l'agence. Donc le client doit se déplacer physiquement. L'agent de

l'agence vérifie le compte du client et effectue le blocage il valide

à l'agent de la division titre le blocage par téléphone et

lui transmet l'ordre par fax. La division titre transmet alors les ordres

à l'AFC (intermédiaire en bourse) afin de les exécuter.

Une fois l'ordre exécuté, l'AFC notifie la division titre, cette

dernière notifie l'agence qui à son tour notifie le client.

|

Rapport de stage M2 e-commerce IHEC-ATB 2011 Système de

collecte des ordres boursiers

|

Chayitre 2 :.Analyse

|

|

|

Figure 3. Formulaire papier d'un ordre de

vente

|

|

14

|

|

Rapport de stage M2 e-commerce IHEC-ATB 2011 Système de

collecte des ordres boursiers

|

Chayitre 2 :.Analyse

|

|

|

Figure 4. ) oUP XlEiUHSESIIU O'XnNUOUe

O'EMEW

|

|

15

|

|

Rapport de stage M2 e-commerce IHEC-ATB 2011 Système de

collecte des ordres boursiers

|

Chayitre 2 :.Analyse

|

|

|

Figure 5. Processus existant de transmission d'un ordre

boursier

|

II.2.

Chayitre 2 :.Analyse

Critique de l'existant

La gestion traditionnelle des ordres boursiers est

coûteuse en temps, car elle mobilise des ressources humaines pour

effectuer des tâches « papier » sans valeur ajoutée.

À cela s'ajoutent de nombreux processus administratifs transverses, bien

souvent longs et complexes.

Le processus existant d'achat et de vente des actions

boursière présente des pertes au niveau du temps et au niveau des

coûts puisque :

- Le client se déplace physiquement juste pour

déposer un ordre d'achat ou de vente. - La transmission des ordres

à la division titre est effectué par fax.

- La notification de l'exécution de l'ordre est

effectuée par téléphone.

Et il y a des difficultés au niveau de :

- L'accès à l'historique des ordres des

clients.

- L'accès aux ordres parvenus d'une agence.

- Tri des ordres par agence ou par client.

- La collecte des ordres.

Le processus existant présente une lenteur surtout au

niveau de la fouille dans l'historique que ça soit pour le client, pour

l'agent de l'agence ou pour l'agent de la division titre, puisque la recherche

est manuelle, et que les traces en papiers peuvent atteindre des milliers, la

classification est aussi lente.

Le client doit s'adresser à l'agence qui à son

tour s'adresse à la division titre pour savoir l'état de son

ordre.

II.3. Solution proposée

Il faut assurer la collecte et la traçabilité

des ordres et faciliter le processus de transmission de ces derniers ; pour

ceci il sera avantageux de développer un système qui permet la

collecte des ordres boursiers.

Le nouveau système est un système de

collecte des ordres via support électronique. On entend avec

système de collecte des ordres via support électronique :

- Système : le matériel informatique et les

logiciels utilisés par le collecteur d'ordres pour assurer le service de

réception et de transmission d'ordres via un support

électronique.

Chayitre 2 :.Analyse

Pour le client : le site web.

Pour l'agent de l'agence : interface qui lui permet de

communiquer avec le client et avec la division titre.

Pour l'agent de la division titre : une interface qui lui permet

de communiquer avec le client et avec l'agence.

- Collecteur des ordres : l'ATB.

- Support électronique : tout support de communication

électronique implémenté par le collecteur d'ordres et qui

permet la réception des ordres des clients et leur routage automatique

vers la bourse par l'intermédiaire société de bourse.

Notre système se compose ici de 3 parties : un site

(pour le client), une application pour l'agence (interface agence), une

application pour la division titre (interface pour la division titre).

Il est plus facile pour les clients de déposer leurs

ordres d'achat ou de vente à partir de chez soi que de se

déplacer physiquement. C'est pourquoi il est nécessaire de

créer un site web qui permet aux clients qui maîtrisent l'outil

informatique de déposer leurs ordres. Le site requière une

authentification donc le client doit disposer d'un login et d'un mot de passe,

sinon il doit remplir un formulaire pour en avoir. Toutefois le site doit

être sécurisé c'est pourquoi il est nécessaire

d'obtenir un certificat électronique auprès de l'ANCE.

Les clients auront la possibilité de consulter les cours,

suivre l'état de leurs ordres déposés et déposer

leurs ordres d'achat et de vente.

Dans ce cas, le client peut déposer l'ordre soit :

- Via le site : l'ATB dispose de 9 sites, chacun des sites est

dédié pour une catégorie bien déterminée. Ce

site sera alors dédié pour les clients de l'ATB

- En se déplaçant physiquement à l'agence

puisqu'il est nécessaire de garder la méthode traditionnelle et

ceci pour tenir compte des personnes qui ne maîtrisent pas l'outil

informatique ou qui n'ont pas accès à Internet qui se

déplacent physiquement.

Pour les clients web :

L'agence et la division titre du siège reçoivent

l'ordre rempli par le client. Ainsi l'agence n'aura plus besoin de faxer les

ordres des clients. Chaque agence reçoit les ordres de ses clients

uniquement (chaque ordre parvient à l'agence qui lui correspond).

L'agent vérifie si le compte est approvisionné,

si le compte est approvisionné il bloque le

montant. L'agent valide

via son interface le blocage à la division titre. Si le compte est

non

Chayitre 2 :.Analyse

Chayitre 2 :.Analyse

approvisionné l'agent notifie la division titre. La

division titre transmet à son tour l'ordre à l'AFC. L'AFC

répond à la division titre par un avis d'exécution, la

division titre notifie l'agence que l'ordre est exécuté.

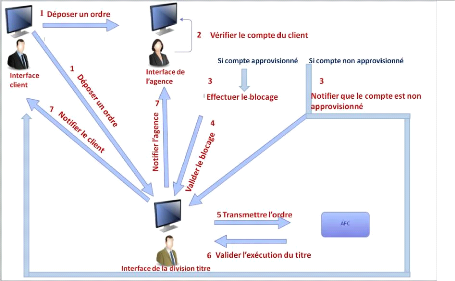

Figure 6. Solution pour la transmission d'un ILdLe

boursier (cas des clients web) Pour les clients qui se

déplacent physiquement :

Pour les clients qui se déplacent physiquement ils

n'ont plus besoin de remplir un ordre en papier, ils se rendent à

l'agent qui à travers son interface choisit l'ordre que le client veut

déposer, saisie le numéro de compte du client et remplie les

champs de la désignation de la valeur, l'identification du titre, le

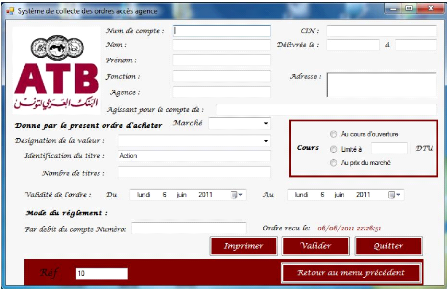

nombre de titre, le cours, la validité de l'ordre...

Les autres champs concernant les coordonnées du client

seront automatiquement remplies. L'agent vérifie le compte du client,

effectue le blocage si le compte est approvisionné et imprime l'ordre

pour que le client signe. Ensuite il transmet à la division l'ordre.

Ainsi le but du sujet est d'assurer la collecte des ordres,

leurs échange entre les agences et la division titre du siège,

faciliter le travail pour la division titre du siège et assurer la

traçabilité des ordres.

Figure 7. Solution pour la transmission d'un 1Ldre

boursier (cas des clients

physique)

La solution proposée pour les clients web et celle

proposée pour les clients présente des différences au

niveau de l'activité de l'agent de l'agence.

- Si le client est un client physique : après avoir

effectué le blocage, l'agent de l'agence transmet l'ordre à

l'agent de la division titre.

- Si le client est un client web : l'agent de l'agence ne

transmet pas l'ordre à l'agent de la division titre, puisque ce dernier

possède l'ordre déposé par le client sur le site, l'agent

de l'agence valide juste le blocage.

II.4. Besoins fonctionnels

L'automatisation du traitement des ordres boursiers apporte

donc rapidité, visibilité, et surtout une meilleure

traçabilité et permet de dégager de substantiels gains de

productivité administrative. Cette automatisation présente des

avantages majeurs de fiabilité, gain de temps et efficacité.

Chayitre 2 :.Analyse

II.4.1. Caractéristiques de la solution

proposée La solution proposée permet :

· La traçabilité des ordres d'achat et de

vente des actions boursières. Cette traçabilité doit

être en fonction de la date et en fonction de l'heure correspondante

à chaque étape de transmission de l'ordre boursier

(dépôt, réception, validation, exécution).

· Faciliter le processus de transmission des ordres

boursiers entre le client et l'agence et entre l'agence et la division

titre.

· La possibilité de déposer un ordre d'achat

ou de vente en ligne ce qui permet d'éviter l'effort physique.

· Le suivi des actions boursières et le statut des

ordres boursiers en ligne.

· D'éliminer les supports papiers.

· La notification d'alerte et de suivi automatique.

· La validation interactive avec contrôle.

· La saisie simple des ordres d'achat ou de vente des

actions boursières pour les clients qui se déplacent

physiquement.

· De garder un historique numérique.

II.4.2. Sécurité et

authentification

Le nouveau système doit assurer que seulement les

acteurs identifiés peuvent accéder aux données

demandées. Toutefois les agents de l'agence et ceux de la division titre

doivent s'authentifier ainsi que les clients.

Le nouveau système doit assurer la

sécurité et la confidentialité des données. Les

applications de l'agent de l'agence et de l'agent de la division titre doivent

assurer la confidentialité, l'intégrité et la

sécurité des données.

Le site doit assurer l'identité du client et ceci par

une authentification par un login et un mot de passe unique que le client

obtiendra auprès de son agence. En plus le site doit assurer la

confidentialité des données transmises par le client, pour ceci

le site doit disposer d'un certificat électronique, donc la navigation

doit être sécurisée. Le site doit en place les dispositions

nécessaires en vue d'assurer la fiabilité et la

confidentialité des données.

Chayitre 2 :.Analyse

II.4.3. Obligations des utilisateurs du système de

collecte des ordres II.4.3.1. Obligations du client

Conditions d'accqs au syst~me

Le client ne peut tenir le collecteur d'ordres responsable

d'un quelconque préjudice qu'il subirait du fait de l'utilisation du

système, en son nom, par des personnes non autorisées. Le client

doit faire un usage strictement personnel de son identifiant.

Transmission des ordres

Le client accepte les règles de filtrage mises en place,

il s'engage à ne transmettre au système aucun ordre :

-Dont la taille est manifestement disproportionnée en

comparaison avec sa capacitéfinancière.

-Dont la stipulation de prix est très

éloignée des cours prévalant sur le marché.

Couverture titres et espèces

Le client s'engage envers le collecteur d'ordres à ce que

chaque opération d'achat ou de vente de titres soit couverte par la

provision titres ou espèces correspondante.

II.4.3.2. Obligations de l'agent de l'agence Information

du client

L'agent de l'agence informe immédiatement son client de

la confirmation de réception de l'ordre dans le cas d'un client web,

ainsi que de son traitement.

Filtrage des ordres

Dans le cadre du processus de validation, l'agent de l'agence

procède à un filtrage des ordres avant de les transmettre

à la division titre et les exécuter sur le marché. Le

filtrage permet de s'assurer que ces ordres ne portent pas atteinte au bon

fonctionnement du marché. Pour ceci l'agent vérifie le compte du

client.

Chayitre 2 :.Analyse

Respect des conditions de transmission des

ordres

L'agent de l'agence déclare que chaque ordre reçu

au niveau de son système (via le site) sera traité comme suit

:

- Identification du client et de son numéro de compte.

- Attribution d'un identifiant unique pour chaque ordre. -

Valider la réception de l'ordre au client.

- Vérification du compte.

- Validation ou rejet de l'ordre.

- En cas d'acceptation, transmission de l'ordre à la

division titre. II.4.3.3. Obligations de l'agent de la division

titre

Information du client

L'agent de la division titre doit informer le client de

l'exécution de l'ordre si ce dernier est un client web.

Information de l'agence

L'agent de la division titre doit informer l'agent de l'agence

de l'exécution de l'ordre quelque soit le client.

Transmission des ordres

L'agent de l'agence transmet les ordres à son

intermédiaire en bourse l'AFC pour que ce dernier les présente

à la BVMT.

II.5. Définition des besoins non

fonctionnels

v' Esthétiques

Les choix esthétiques doivent assurer l'inspiration et

la cohérence par rapport au contenu. La composition graphique doit

être adaptée au thème et aux objectifs de la

société. En outre le site doit correspondre aux autres portails

de l'ATB

Chayitre 2 :.Analyse

> Design de l'interface du site pour les clients et les

interfaces des administrateurs (Photoshop, structures des boutons et des

pages).

1' Efficacité

La console d'administration doit être efficace dans la

mesure où son disfonctionnement pourrait engendrer des pertes

considérables. Afin de garantir la haute disponibilité des

données.

1' Ergonomie

Le site ainsi que les interfaces des agents doivent offrir

aux utilisateurs une interface qui soit la plus riche possible afin de limiter

le nombre d'écrans. Par ailleurs, l'interactivité devra

être adaptée (usage du clavier ou de la souris, menu

déroulant ou fenêtre de sélection, etc.).

1' La

convivialitéL'application doit être conviviale

et facile à manipuler surtout que les agences ont déjà

assez d'interfaces, cette nouvelle application ne doit pas être lourde

pour les agents.

II.6. Bénéfices de la solution

proposée

· Gain du temps

· Fiabilité des données

· Rapidité et efficacité du traitement.

· Homogénéisation et optimisation du

traitement des ordres boursiers.

· Minimisation des coûts : l'agent transmet et valide

l'ordre via son interface, il n'utilise plus le fax et le

téléphone.

· Historique des ordres boursiers par client et par agence

ce qui permet un accès plus facile à des informations

antérieurs.

· Diversification des services offerts par la banque.

· Simplification de la tâche pour le client.

· Innover les services bancaires en utilisant les nouvelles

technologies d'information et de communication.

· Elimination de la redondance des informations saisies par

les clients dans les ordres.

· Remplacer le support papier par un support

numérique.

Bien que le support électronique de communication,

visé dans la présente convention, permet de raccourcir

significativement le délai d'acheminement d'un ordre vers le

marché, le client reconnaît qu'il existe un temps de traitement et

ce, pour les raisons ci-après :

Chayitre 2 :.Analyse

- Un ordre doit être soumis à un certain nombre de

contrôles avant d'être présenté au marché et

ce, pour des considérations réglementaires ;

- Un incident technique peut intervenir, ce qui peut interrompre

ou ralentir le fonctionnement du processus de passation d'ordres.

II.7. Avantages de la solution

proposée

Comme je l'ai déjà mentionné

l'application web pour la gestion et la collecte des ordres boursiers

présente plusieurs avantages non seulement pour l'agence et le

siège mais aussi pour les clients.

II.7.1. Avantages pour l'agence

· Réduire le nombre des clients qui se

déplacent juste pour déposer un ordre boursier.

· Réduire l'effort physique : l'agent de l'agence

n'a plus besoin d'envoyer l'ordre par fax et de valider le blocage par

téléphone.

· Gain de temps.

· Historique des ordres boursiers par client.

· Meilleure organisation et meilleur échange avec la

division titre et le client.

· Minimisation des coûts.

· Meilleure visibilité du client.

II.7.2. Avantages pour la division titre

· Meilleure visibilité : l'agent de la division

titre reçois en même temps que l'agence l'ordre

déposé sur le site.

· Meilleure organisation et meilleur échange avec

l'agence et le client.

· Historique des ordres boursiers par client et par

agence.

· Simplicité.

· Un échange plus facile et plus organisé

avec l'AFC : puisque les ordres sont déjà

répertoriés et collectés.

· Gain de temps.

Chayitre 2 :.Analyse

II.7.3. Avantages pour le client

· Réduire l'effort physique.

· Disponibilité 24h/24h et 7j/7j.

· Possibilité d'effectuer des achats et des ventes

méme quand le client est à l'étranger, en

déplacement, à la maison en regardant les news de la bourse.

· Suivi des statuts des ordres boursiers.

· Historique sur ses opérations

précédentes.

· Faciliter l'accès aux cours et aux informations

nécessaires puisque ils sont disponibles sur le site. (le client n'a

plus besoin de regarder la télé pour suivre les cours boursiers

ou de consulter le site d'un intermédiaire en bourse.

II.8. Capture des besoins

II.8.1. Présentation et rôle des acteurs

Un acteur représente une personne, un matériel ou

un logiciel qui interagit directement avec le système en question.

Les acteurs qui participent à notre système sont

des acteurs principaux:

+ Le client.

+ L'agent de l'agence.

+ L'agent de la division titre.

II.8.1.1. Le client

Le client est le client de l'ATB, il intervient dans le

système lorsqu'il a besoin d'acheter ou de vendre des actions

boursières. Le système lui permet de déposer ses ordres en

ligne tout en gardant l'ancienne méthode qui consiste à se

déplacer physiquement à l'agence.

Si le client va déposer son ordre en ligne son

rôle consiste à :

- S'authentifier au site

atbbourse.com.tn. - Choisir

l'ordre à déposer.

- Remplir l'ordre.

- Consulter les cours.

- Consulter son profil.

Chayitre 2 :.Analyse

- Modifier son profil.

- Consulter le statut de ses ordres.

Si le client va se déplacer physiquement pour

déposer son ordre son rôle consiste à :

Se déplacer, mais ce n'est pas lui qui rempli l'ordre en

papier, c'est l'agent de l'agence qui le rempli via son interface afin de le

transmettre à la division titre.

II.8.1.2. L'agent de l'agence

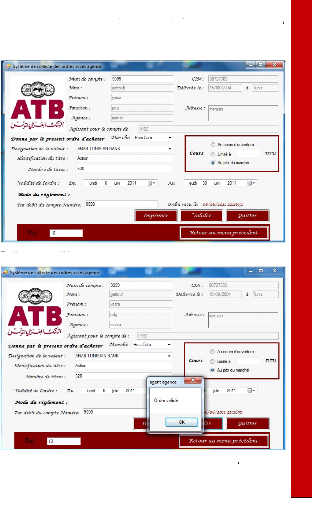

L'agent de l'agence intervient quelque soit le type du client :

client physique ou client web. Si le client est un client web, le rôle

de l'agent de l'agence consiste à :

- S'authentifier.

- Traiter les ordres reçus des clients web.

- Vérifier le compte correspondant.

- Effectuer le blocage si le compte est approvisionné. -

Valider le blocage à la division titre.

- Accéder à l'historique du client.

- Suivre le statut des ordres

Si le client est un client physique, le rôle de l'agent

de l'agence consiste à :

- S'authentifier.

- Choisir l'ordre que le client veut déposer.

- Remplir l'ordre.

- Imprimer l'ordre afin que le client signe.

- Vérifier le compte du client.

- Effectuer le blocage si le compte est approvisionné.

- Transmettre l'ordre et valider le blocage à la division

titre.

- Accéder à l'historique du client.

- Valider l'exécution du titre au client par

téléphone dès la validation de l'agent de la division

titre.

II.8.1.3. L'agent de la division titre

L'agent de la division titre du siège est

l'intermédiaire entre le client et l'intermédiaire en bourse pour

l'achat et la vente des actions boursières.

Chayitre 2 :.Analyse

L'agent de la division titre travaille directement avec l'AFC

(intermédiaire en bourse de l'ATB)

Si le client est un client web, le rôle de l'agent de la

division titre consiste à :

- S'authentifier.

- Traiter les ordres reçus des clients web.

- Exécuter l'ordre dès la validation du blocage par

l'agent de l'agence.

- Valider l'exécution de l'ordre à l'agence. -

Valider l'exécution de l'ordre au client.

- Accéder à l'historique d'un client ou d'une

agence.

Si le client est un client physique, le rôle de l'agent

de la division titre consiste à : - S'authentifier.

- Recevoir les ordres transmis par l'agent de l'agence.

- Exécuter l'ordre.

- Valider l'exécution de l'ordre à l'agent de

l'agence.

|

Rapport de stage M2 e-commerce IHEC-ATB 2011 Système de

collecte des ordres boursiers

II.8.2. Diagramme de cas d'utilisation

général

|

Chayitre 2 :.Analyse

|

|

|

Figure 8. Diagramme de cas d'utilisation

générale de l'application collecte des ordres boursiers en

ligne

|

|

29

|

Chayitre 2 :.Analyse

Conclusion

A

près la présentation du contexte du projet dans

le premier chapitre, nous avons détaillé dans ce second chapitre

les différentes fonctionnalités du système à mettre

en place. Dans ce chapitre nous nous sommes concentré à

répondre au

quoi et au pourquoi du projet. Cependant, le comment est une

question dont la réponse sera présentée

ultérieurement dans le chapitre conception qui sera le chapitre

suivant.

Chapitre 3 :

Conception

Chapitre III : Conception

Introduction

N

ous nous intéresserons dans ce chapitre au

côté conceptuel de la spécification des besoins, nous

mènerons une présentation de la conception des différentes

parties du système menant à la réalisation du projet

suivant la modélisation orientée objet UML.

III.1. 1 o74io1( d'U0 /

III.1.1. Présentation

L'UML (Unified Modeling Language) est un langage de

modélisation objet. UML (Unified Modeling Language, que l'on peut

traduire par "langage de modélisation unifié") est une notation

et non pas une méthode permettant de modéliser un problème

de façon standard puisque c'est un langage de modélisation pour

la programmation orientée objet qui convient pour toutes les

méthodes objets. L'UML est standardisé par l'OMG (Object

Management Group). La proposition de l'UML avait pour but de standardiser les

produits de développement (modèle, notation, diagramme) sans

standardiser le processus de développement. Il est en fait très

difficile de standardiser le processus de développement qui

dépend des personnes, des applications, des cultures...).

III.1.2. $ 111(7411B RIIIl'U0 /

UML est un langage pseudo formel et normalisé

- Gain de précision.

- Gage de stabilité.

- Encourage l'utilisation d'outils.

- Un langage sans ambiguïtés.

Chapitre 3 :

Conception

UML est un support de communication performant

-Il cadre l'analyse.

-Il facilite la compréhension de représentations

abstraites complexes.

-Un langage universel pouvant servir de support pour tout langage

orienté objet. -Une notation graphique simple, compréhensible

même par des non informaticiens. UML comme le chemin vers

l'unification des processus

Grâce au principe d'élaboration des modèles,

UML permet de mieux maîtriser la part d'inconnu et d'incertitudes qui

caractérisent les systèmes complexes.

Cependant, même si pour l'OMG, l'acceptabilité

industrielle de la modélisation objet passe d'abord par la

disponibilité d'un langage d'analyse objet performant et standard, les

auteurs d'UML préconisent d'utiliser une démarche :

· Guidée par les besoins des utilisateurs du

système,

· Centrée sur l'architecture logicielle,

· Itérative et incrémentale.

D'après les auteurs d'UML, un processus de

développement qui possède ces qualités fondamentales

devrait favoriser la réussite d'un projet.

III.1.3. Diagrammes en UML

Il existe deux familles de diagrammes, les diagrammes statiques

(ou les diagrammes structurels) et les diagrammes dynamiques (ou les diagrammes

comportementaux).

Diagrammes statiques (diagrammes

structurels)

- Diagramme de classes (Class diagram) : Le diagramme

de classes est généralement considéré comme le plus

important dans un développement orienté objet. Il

représente l'architecture conceptuelle du système : il

décrit les classes que le système utilise, ainsi que leurs liens,

que ceux-ci représentent un emboîtage conceptuel (héritage)

ou une relation organique (agrégation).

- Diagramme d'objets (Object diagram) : Le diagramme

d'objets permet d'éclairer un diagramme de classes en l'illustrant par

des exemples. Il est, par exemple, utilisé pour vérifier

l'adéquation d'un diagramme de classes à différents cas

possibles.

Chapitre 3 :

Conception

- Diagramme de composants (Component diagram) :

Diagramme UML représentant les relations entre les composants logiciels,

leurs dépendances, les communications, les emplacements et d'autres

conditions.

- Diagramme de déploiement (Deployment

diagram) : Diagramme UML illustrant le déploiement physique d'un

système dans un environnement de production ou de test. Il montre

où seront placés les composants, sur quels serveurs, machines ou

matériels. Il peut éventuellement montrer les liaisons

réseaux.

- Diagramme de paquetages (Package diagram) : Un

diagramme de paquetage est un diagramme de structure qui montre les paquetages

et, éventuellement, les relations entre eux.

- Diagramme de structures composites (Composite structure

diagram) : est un tout nouveau diagramme introduit par le standard UML2.0

appelé aussi diagramme d'architecture.

Diagrammes dynamiques (diagrammes comportementaux)

- Diagramme de cas d'utilisation (Use case diagram) :

Le diagramme de cas d'utilisation représente la structure des grandes

fonctionnalités nécessaires aux utilisateurs du système.

C'est le premier diagramme du modèle UML, celui où s'assure la

relation entre l'utilisateur et les objets que le système met en

oeuvre.

- Diagramme d'activités (Activity diagram) :

Le diagramme d'activités n'est autre que la transcription dans UML de la

représentation du processus telle qu'elle a été

élaborée lors du travail qui a préparé la

modélisation : il montre l'enchaînement des activités qui

concourent au processus.

- Diagrammes d'interaction (Interaction diagram) : c'est

les diagrammes de séquences et de communication.

- Diagramme d'états-transitions (State machine

diagram) : Le diagramme d'états-transitions représente la

façon dont évoluent (i.e. cycle de vie)

les objets appartenant à une même classe. La modélisation

du cycle de vie est essentielle pour représenter et mettre en forme la

dynamique du système.

- Diagramme de séquence (Sequence diagram) : Le

diagramme de séquence représente la

succession chronologique

des opérations réalisées par un acteur. Il indique les

objets que

Chapitre 3 :

Conception

l'acteur va manipuler et les opérations qui font passer

d'un objet à l'autre. En fait, diagramme de séquence et diagramme

de communication sont deux vues différentes mais logiquement

équivalentes (on peut construire l'une à partir de l'autre) d'une

même chronologie. Ce sont des diagrammes d'interaction.

- - Diagramme de communication (Communication diagram) : On

peut représenter les mêmes opérations d'un diagramme de

séquence par un diagramme de communication, graphe dont les noeuds sont

des objets et les arcs (numérotés selon la chronologie) les

échanges entre objets.

- Diagramme global d'interaction (Interaction overview

diagram) - - Diagramme de temps (Timing diagram)

III.1.4. &KM 3111B11? 0144141J1111EVNFIXIBMU0 /

La conception est une étape clé dans le cycle de

vie d'une application informatique. En effet, c'est d'elle que dépendent

la qualité et la cohérence du produit réalisé au

développement.

Les nouvelles technologies orientées objets se sont

imposées pour la représentation de systèmes et ont

supplanté les méthodes traditionnelles de conception

fonctionnelle.

Le plus grand avantage d'une méthode orientée

objet c'est qu'elle permet de structurer un système sans centrer

l'analyse uniquement sur les données ou uniquement sur les traitements

mais sur les deux à la fois. Une telle approche a pour but de

modéliser les propriétés statiques et dynamiques de

l'environnement du système. Elle met en correspondance le

problème et la solution, en préservant la structure et le

comportement du système analysé.

Comme UML n'impose pas de méthode de travail

particulière, il peut être intégré à

n'importe quel processus de développement logiciel de manière

transparente. UML est une sorte de boîte à outils, qui permet

d'améliorer progressivement nos méthodes de travail, tout en

préservant nos modes de fonctionnement.

Un système à concevoir est un ensemble de

processus et de structures statiques. Le modèle intuitif d'un processus

est une séquence d'activités, exécutées pour

atteindre un but défini. Par conséquent, les diagrammes de

séquence et d'activités d'UML sont appropriés pour une

spécification des processus d'affaires de manière conviviale aux

usagers.

Chapitre 3 :

Conception

III.2. Spécifications fonctionnelles de

l'application en se basant sur UML

III.2.1. Les cas d'utilisation

III.2.1.1. But des cas d'utilisation

La détermination et la compréhension des besoins

sont souvent difficiles car les intervenants sont noyés sous de trop

grandes quantités d'informations. La démarche d'Ivar Jacobsson

est un exemple de démarche centrée sur les cas d'utilisation.

Les cas d'utilisation permettent de modéliser les

besoins d'un système et doivent aussi posséder ces

caractéristiques. Ils ne doivent pas chercher l'exhaustivité,

mais clarifier, filtrer et organiser les besoins ! Une fois identifiés

et structurés, ces besoins :

· définissent le contour du système à

modéliser (ils précisent le but à atteindre),

· permettent d'identifier les fonctionnalités

principales (critiques) du système. III.2.1.2. Cas d'utilisation

d'authentification du client

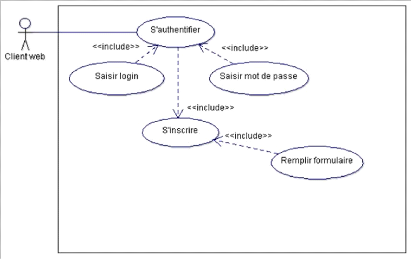

Figure 9. Diagramm

Chapitre 3 :

Conception

Afin de s'authentifier le client doit saisir son login et son mot

de passe, s'il n'en a pas il doit remplir un formulaire d'inscription pour en

avoir un.

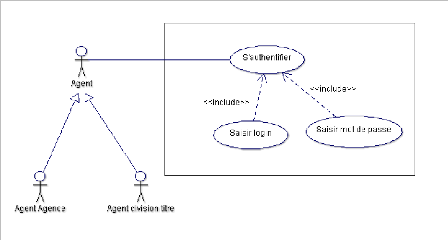

III.2.1.3. Cas d'utilisation d'authentification de

l'agent

L'agent doit s'authentifier pour gérer les ordres des

clients.

Figure 10. Diagramme de cas d'utilisation

d'authentification de l'agent

Chapitre 3 :

Conception

III.2.1.4. Diagramme de cas d'utilisation du client

Figure 11. Diagramme de cas d'utilisation du client

web

Le client doit s'authentifier au site ; une fois

authentifié, le client peut consulter les cours, consulter son profil et

modifier ses informations, déposer des ordres d'achat ou de vente.

Lorsque le client valide le dépôt de l'ordre le système

envoie l'ordre à l'agence et à la division titre. Le client peut

toutefois consulter le statut de ses ordres pour suivre l'état de leur

exécution.

|

Rapport de stage M2 e-commerce IHEC-ATB 2011 Système de

collecte des ordres boursiers

III.2.1.5. Diagramme de cas d'utilisation de l'agent de

l'agence

|

Chapitre 3 :

Conception

|

|

|

Figure 12. Diagramme de cas d'utilisation de l'agent de

l'agence

|

|

38

|

Chapitre 3 :

Conception

L'agent de l'agence doit s'authentifier afin de gérer

les ordres des clients (valider ou refuser l'ordre) qu'ils soient des clients

web ou des clients physiques. L'agent de l'agence peut consulter les ordres des

clients en fonction de la date, du statut, de la provenance ainsi il n'a plus

besoin de fouiller les dossiers des ordres en papier pour trouver l'ordre d'un

client. L'agent de l'agence dispose d'un historique numérique des

différentes opérations boursières d'un client. Pour

consulter l'historique d'un client l'agent doit choisir un compte.

En outre l'agent de l'agence commence le travail de traitement

des ordres boursier lorsqu'il reçoit un ordre d'un client web ou bien

lorsque le client se présente physiquement pour déposer un ordre

boursier.

Si le client se présente physiquement, c'est l'agent de

l'agence qui rempli l'ordre boursier pour le client via son interface. D'une

part ceci permet de garder un historique numérique qui facilite

l'accès à l'information pour une raison ultérieur et

d'autre part cela facilite l'échange entre l'agence et la division titre

et présente des bénéfices en termes de coüt, en

termes de rapidité et en termes de simplicité. De plus la saisie

de l'ordre par l'agent de l'agence est simple puisque certaines

coordonnées seront directement remplies ce qui permet de remédier

à la redondance des informations saisies par le client lorsqu'il

dépose un ordre en papier. L'agent de l'agence vérifie alors le

compte du client afin de valider ou refuser l'ordre du client. Si le compte

contient la provision nécessaire l'agent bloque le montant, valide le

blocage pour la division titre, imprime l'ordre pour que le client signe et

transmet l'ordre à la division titre et imprime l'ordre afin que le

client signe. Si le compte ne contient pas la provision nécessaire

l'agent refuse l'ordre.

Si le client est un client web, l'agent reçoit l'ordre

du client déposé via son interface connecté au site, il

vérifie la situation du compte afin de refuser ou valider l'ordre. Si le

compte est approvisionné, l'agent de l'agence bloque le montant et

valide le blocage à la division titre, si le compte et non

approvisionné l'agent refuse l'ordre et valide le refus à la

division titre.

Chapitre 3 :

Conception

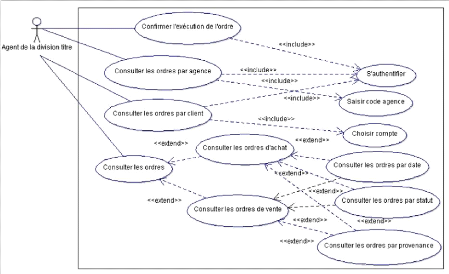

III.2.1.6. Diagramme de cas d'utilisation de l'agent de la

division titre

Figure 13. Diagramme de cas d'utilisation de l'agent de

la division titre

L'agent de la division titre doit s'authentifier et choisir le

client ou l'agence afin de consulter les ordres par client ou par agence.

L'agent de l'agence peut consulter les ordres des clients web via son interface

connecté au site, et les ordres des clients physique provenant de

l'agence en fonction de plusieurs critères de choix tel que la date et

le statut. Après l'exécution de l'ordre, l'agent de la division

titre doit confirmer son exécution à l'agence et au client si

c'est un client web.

III.2.2. Diagramme de séquence III.2.2.1. But des

diagrammes de séquence

L'objectif d'un diagramme de classes est de montrer la

composition structurelle d'une application. La structure d'une application est

dictée par la dynamique des collaborations entre classes. En langage de

modélisation unifié (UML), nous représentons

généralement les aspects dynamiques des collaborations entre

classes à l'aide d'un diagramme de séquence.

|

Rapport de stage M2 e-commerce IHEC-ATB 2011 Système de

collecte des ordres boursiers

III.2.2.2. Diagramme de séquence

représentant la transmission d'un ordre boursier (cas d'un client

web)

|

Chapitre 3 :

Conception

|

|

|

Figure 14. Diagramme de séquence de transmission

d'un ordre boursier (cas d'un client web)

|

Chapitre 3 :

Conception

Le processus de dépôt d'un ordre boursier dans le

cas d'un client web est comme suit :

1 : le client doit tout d'abord s'authentifier.

2 : le client choisi à travers son interface l'ordre

à déposer.

3 : l'ordre est fourni au client.

4 : le client rempli l'ordre.

5 : le client valide l'ordre, à cet instant l'ordre est

envoyé automatiquement à l'agent de l'agence et à l'agent

de la division titre.

6 : l'agent de l'agence valide via son interface la

réception de l'ordre au client. 7: l'agent de l'agence

vérifie le compte du client.

8 : l'agent de l'agence notifie via son interface le client et

l'agent de la division titre dans le cas ou le compte est non

approvisionné.

8 : l'agent de l'agence effectue le blocage dans le cas ou le

compte est approvisionné.

9 : l'agent de l'agence valide via son interface au client la

validation de l'ordre et au l'agent de la division titre le blocage.

10 : l'agent de la division titre exécute l'ordre.

11 : l'agent de la division titre valide l'exécution de

l'ordre via son interface à l'agent de l'agence.

12 : l'agent de l'agence notifie via son interface le client de

l'exécution de l'ordre.

|

Rapport de stage M2 e-commerce IHEC-ATB 2011 Système de

collecte des ordres boursiers

III.2.2.3. Diagramme de séquence

représentant la transmission d'un ordre boursier (cas d'un client

physique)

|

Chapitre 3 :

Conception

|

|

|

Figure 15. Diagramme de séquence de transmission

d'un ordre boursier (cas d'un client physique)

|

Chapitre 3 :

Conception

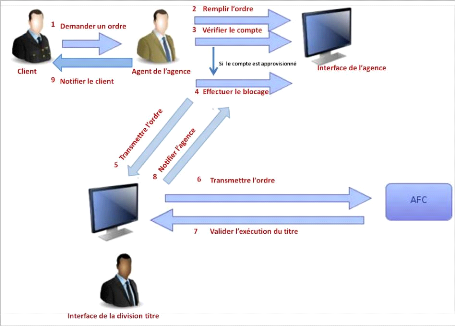

Le processus de dépôt d'un ordre boursier dans le

cas d'un client web est comme suit :

Le client se présente à l'agence pour

déposer un ordre d'achat ou de vente

1 : l'agent de l'agence doit tout d'abord s'authentifier.

2 : l'agent de l'agence choisi à travers son interface de

déposer un ordre.

3 : l'ordre est fourni à l'agent.

4 : l'agent choisi l'ordre à remplir.

5 : l'ordre est fourni à l'agent.

6 : l'agent de l'agence remplie l'ordre.

7 : l'agent de vérifie le compte du client.

8 : si le compte est non approvisionné la tâche est

finie, l'agent de l'agence informe son

client qui est devant lui que son compte est non

approvisionné.

8 : si le compte est approvisionné l'agent de l'agence

effectue le blocage.

9 : l'agent de l'agence imprime l'ordre pour que le client

signe.

10 : l'agent de l'agence transmet l'ordre à la division

titre.

10 : l'agent de l'agence valide le blocage à l'agent de la

division titre.

11 : l'agent de la division titre exécute l'ordre.

12 : l'agent de la division titre de l'exécution de

l'ordre.

|

Rapport de stage M2 e-commerce IHEC-ATB 2011 Système de

collecte des ordres boursiers

|

|

|

Chapitre 3 :

Conception

|

|

III.2.3. Diagramme de classe

|

|

|

|

|

|

|

|

|

|

|

|

|

Figure 16. Diagramme de classe

|

|

|

Chapitre 3 :

Conception

Classe client :

Cette classe représente les coordonnées d'un client

qui est identifié par son CIN.

Le client est le maître de l'application puisqu'il

déclenche le travail de l'agent de l'agence et celui de l'agent de la

division titre lorsqu'il dépose un ordre. Le client peut déposer

un ou plusieurs ordres. Toutefois le client peut avoir un ou plusieurs

comptes.

Classe compte :

Cette classe représente le ou les comptes des clients

puisque un client peut avoir un ou plusieurs comptes. L'ordre

déposé par le client est réglé par un compte bien

déterminé. Un méme compte peut régler plusieurs

ordres. Le compte est identifié par un RIB. L'agent de l'agence doit

vérifier la situation du compte dès la réception de

l'ordre ; il effectue le blocage du montant nécessaire sur un compte

bien déterminé. Le client web doit s'authentifier avec un login

et un mot de passe. Le client peut avoir un ou plusieurs comptes c'est pourquoi

chaque compte possède son propre login et mot de passe. Si le client

accède au site pour la première fois il doit s'inscrire avec un

compte bien déterminé.

Classe ordre :

Un ordre peut être soit un ordre d'achat soit un ordre

de vente. Un ordre est identifié par un id. Un ordre est

réglé par un seul compte. Un ordre est réglé par un

seul agent d'agence et un seul agent de la division titre.

Classe agent agence :

L'agent de l'agence se charge de traiter les ordres des

clients physiques et web. Il est identifié par un Id. Pour

accéder à l'interface l'agent doit s'authentifier. Un méme

agent peut traiter un ou plusieurs ordres. Un agent appartient à une

seule agence.

Classe agent division titre :

L'agent de la division titre se charge d'exécuter les

ordres des clients de la banques après la validation et l'approbation de

l'agence. Un agent est identifié par un Id. Pour accéder à

l'interface l'agent doit s'authentifier. Un agent peut traiter un ou plusieurs

ordres.

Classe agence :

L'agence est identifiée par un Id. L'agence peut comporter

un ou plusieurs agents.

Chapitre 3 :

Conception

Conclusion

P

our définir les spécifications fonctionnelles, nous

avons déterminé au cours de ce chapitre les différents cas

d'utilisations ainsi que les diagrammes de séquences. La

représentation du diagramme des classes et des diagrammes de

séquences a permis d'effectuer l'analyse du système de

l'application.

Le chapitre suivant va montrer la mise en place de l'application

et les différents outils utilisés pour l'élaboration de ce

projet.

Chayitre 4 : ReaCisation

Chayitre 4 : ReaCisation

Chapitre IV : Réalisation

Introduction

E

tant donné que notre système a été

conçu il faut alors le développer. Dans ce chapitre nous allons

décrire l'environnement matériel et l'environnement logiciel sur

lequel le système de collecte des ordres boursiers a été

implémenté ensuite nous décrirons les interfaces de

l'application.

IV.1. Environnement matériel

Mon système a été

implémentée sur un ordinateur portable TOSHIBA Staellite

L650/L650D Intel Core i5, Intel Core i5 430M - 2.26Ghz, 2.26 Ghz, 4 Gio, 500

Go, Ati Mobility Radeon HD5145, Taille de l'écran: 15.60 ", Lecteur

optique: Graveur DVD#177;RW DL, Wifi, Windows 7 Edition Familiale Premium 64

bits.

IV.2. Environnement logiciel IV.2.1.

Logiciel de conception : ArgoUML

ArgoUML est un logiciel de création de diagrammes UML sous

licence libre et programmé en Java (et donc multi-systèmes).

Ainsi ArgoUML permet :

- La modélisation d'une application informatique.

- La création des neuf types de diagrammes UML de

manière simple et graphique : Le diagramme de cas d'utilisation,

Le diagramme de classes,

Le diagramme de séquence,

Le diagramme de collaboration,

Le diagramme d'état,

Le diagramme d'activité,

Le diagramme de déploiement.

IV.2.2. / RI11F11LlESeErItRAFKIES111P Nes :

Adobe photoshop CS5

Photoshop est un logiciel de retouche, de traitement et de

dessin assisté par ordinateur édité par Adobe. Il est

principalement utilisé pour le traitement de photographies

numériques, mais sert également à la création

d'images.

Photoshop est un logiciel travaillant sur images matricielles

(également appelées bitmap, à ne pas confondre avec le

format d'enregistrement Windows bitmap) car les images sont constituées

d'une grille de points appelés pixels. L'intéret de ces images