|

Perspectives régionales de création d'un

marché financier

SADC : incidence économique,

financière et politique

Emmanuel Kabwe Tshiamala

EPIGRAPHE

« Nous avons l'impression que les forces

économiques, les marchés financiers,

les nouvelles technologies, transforment notre vie

de tous les jours bien

davantage que nos ministres ou nos

parlementaires ».

LUC FERRY

Extrait de Penser le changement

DEDICACE

A MADAME HELENE KABWE

A TOUTE LA FAMILLE KABUE

AU PROFESSEUR EDGARD MAKUNZA KEKE

A LA SADC

Je dédie ce travail

LISTE DES SIGLES ET ABREVIATIONS

Ø ACBA : Association des

Banques Centrales Africaines

Ø ACU : African Currency

Unit

Ø AEC : Communauté

Economique Africaine

Ø AGF : Association de la

Gestion Financière

Ø AMF : Autorité des

Marchés Financiers

Ø BRVM : Bourse

Régionale des Valeurs Mobilières

Ø CDGF : Conseil de Discipline

de la Gestion Financière

Ø CEA : Commission

Economique pour l'Afrique

Ø CECEI : Comité des

Etablissements de Crédit et des Entreprises d'Investissement

Ø CEDEAO : Communauté des

Etats de l'Afrique de l'Ouest

Ø CEEAC : Communauté

Economique des Etats d'Afrique Centrale

Ø CEMAC : Communauté

Economique et Monétaire d'Afrique Centrale

Ø CEPGL : Communauté

Economique des Pays de Grands Lacs

Ø CER : Communautés

Economiques Régionales

Ø CMF : Conseil des

Marchés Financiers

Ø COB : Commission des

Opérations de Bourse

Ø COI : Commission de

l'Océan Indien

Ø COMESA : Marché Commun

de l'Afrique Orientale et Australe

Ø DSI : Directive sur les

Services d'Investissement

Ø FCP : Fonds Communs de

Placement

Ø FIDA : Fonds International de

Développement Agricole

Ø FMI : Fonds Monétaire

International

Ø FOREX : marché des

changes

Ø ICM : Comité

Intégré des Ministres

Ø MC : Marché au

Comptant

Ø NEPAD : Nouveau Partenariat

pour le Développement de l'Afrique

Ø OIT : Organisation

Internationale de Travail

Ø OPC : Organisme de Placement

Collectif

Ø OPCVM : Organisme de Placement

Collectif des Valeurs Immobilières

Ø OUA : Organisation de

l'Unité Africaine

Ø PAC : Politique Agricole

Commune

Ø PIB : Produit Intérieur

Brut

Ø Pm : Prix mondial

Ø Ps : Prix de Soutien

Ø RDC : République

Démocratique du Congo

Ø RISDP : Regional Indicative

plan of Organ

Ø RM : Marché à

règlement Mensuel

Ø SA: South Africa (Afrique du Sud)

Ø SADC : Communauté de

Développement de l'Afrique Australe

Ø SADCC : Conférence de

Coordination pour le Développement de l'Afrique Australe

Ø SICAV : Sociétés

d'Investissement à Capital Variable

Ø SIPO : Strategic Indicative

Plan of Organ

Ø SRD : Service de

Règlement Différé

Ø UDEAC : Union Douanière

des Etats de l'Afrique Centrale

Ø UEM : Union Economique et

Monétaire

Ø UEMOA : Unité Economique

et Monétaire de l'Ouest Africain

Ø UMA : Union du Maghreb Arabe

Ø ZLE : Zone de Libre Echange

LISTE DES SCHEMAS, TABLEAUX ET GRAPHIQUES

I. SCHEMA

v Financement direct et intermédiation financière

(p.22)

II. TABLEAUX

CHAPITRE PREMIER

Ø Tableau1.1 : Apport du

marché financier au financement de l'économie en milliards

d'euros (p.24)

Ø Tableau1.2 : calcul des

corrélations entre le PIB et les émissions brutes (p.25)

Ø Tableau 1.3 : les indicateurs

du marché boursier (p.33)

Ø Tableau1.4 : classement mondial

des places financières (p.37)

Ø Tableau 1.5 : les principaux

indices mondiaux (p.41)

Ø Tableau 1.6 : Exemple :

feuille de marché à l'ouverture de l'action KABWE&T (p.57)

CHAPITRE DEUXIEME

Ø Tableau 2.1 : diversité

des résultats de l'Afrique subsaharienne 1986-87 (p.64)

Ø Tableau 2.2 : les principaux

secteurs industriels des 18 pays africains (1970) (p.65)

Ø Tableau 2.3 : croissance de la

production agricole, 1961-84(pourcentage moyen de variation annuelle) (p.69)

Ø Tableau 2.4 : part des

dépenses budgétaires allant à l'agriculture (en % des

dépenses budgétaires totales exprimées en monnaies

nationales) (p.72)

Ø Tableau 2.5 : coûts types

en Afrique subsaharienne et en Asie (p.77)

Ø Tableau 2.6 :

présentation de la SADC (p.89)

Ø Tableau 2.7 : coûts estimatifs de la

centrale de Harare- 1999à 2002 (en milliers de USD) (p.98)

Ø Tableau 2.8 : Plan

proposé pour la centrale de Harare (en milliers de USD) (p.99)

Ø Tableau 2.9 : commerce

intra-régional en Afrique, 1970-2002, années choisies

(exportations des marchandises en millions de $ USD) ( p.107).

CHAPITRE TROISIEME

Ø Tableau 3.1 : simulation des

combinaisons des politiques suivies (p.121)

Ø Tableaux 3.2 &3.3 : Exemple

chiffré des phénomènes de création et de

détournement des flux commerciaux au seuil de 60% &30% (p.129)

Ø Tableau 3.4 : Les phases de la

mise en place de l'UEM

(p. 145)

III. GRAPHIQUES

° Graphique 3.1 : Analyse des

choix stratégiques des acteurs

(p. 116)

° Graphique 3.2 : la fonction de

réaction : la droite des contrats de PARETO (p.118)

° Graphique 3.3 :

L'équilibre de NASH ou équilibre non coopératif (p.119)

° Graphique 3.4 :

L'équilibre de STACKELBERG (p.120)

° Graphique 3.5 : Variation de

l'offre et demande par rapport au niveau du tarif douanier (p. 125)

° Graphique 3.6 : Analyse de

l'offre conjointe dans le cadre d'une union douanière (p.127)

° Graphique 3.7 : Analyse des

facteurs de la formation de l'union douanière (p.128)

° Graphique 3.8 : Analyse des

phénomènes de création et de détournement des flux

commerciaux (p.128)

° Graphique 3.9 : Solde des

variations du surplus des consommateurs, de la rente des producteurs et les

recettes douanières (p.131)

° Graphique 3.10 : Actionnaires et

décideurs dans la Grande Entreprise (p.135)

° Graphique 3.11 : Niveau

d'utilité possible des managers et courbe d'indifférence

(p.137)

° Graphique 3.12 :

Mécanisme de soutien des prix internes et des subventions à

l'exportation (p.151)

° Graphique 3.13 : Accroissement

des gains de productivité et de l'offre grâce au soutien des prix

internes (p.153)

° Graphique 3.14 : Les

restitutions à l'exportation, l'accroissement de l'offre mondiale et la

dépression du prix mondial (p.153)

INTRODUCTION GENERALE

I.

PROBLEMATIQUE

Au cours de l'année 1999 et jusqu'en octobre 2000, les

acteurs des marchés financiers européens ont montré leur

incapacité à se mettre d'accord sur une plate-forme

boursière commune. Ils annoncèrent dans un ordre dispersé

des projets de fusions concurrents, et se livrèrent même à

des batailles boursières entre bourses ! Le 20 mars 2000, les

bourses de Paris, Bruxelles et Amsterdam annonçaient officiellement

leur projet de fusion Euronext. Cinq semaines plus tard, le 3 mai 2000, les

membres du London Stock Exchange et la bourse de Francfort

révélaient leur prochaine fusion dans une société

commune dénommée « iX », marginalisant ainsi

la place de Paris et le projet Euronext. Le 28 août 2000, le groupe

Suédois OM Gruppen, qui contrôle la bourse de Stockholm,

lançait une OPA hostile sur la bourse de Londres, ce qui eut pour

conséquence de faire échouer le projet iX.

Néanmoins, et malgré les turbulences, l'an 2000

fera date dans l'histoire de la construction boursière

européenne. Le 22 septembre 2000, la fusion annoncée en mars se

déroulait comme prévu entre les bourses de paris, Bruxelles et

Amsterdam, donnant naissance à Euronext qui est la première

fusion réussie de bourses nationales indépendantes.

Le marché des valeurs mobilières ou

marché financier est le lieu de rencontre entre une offre et une demande

de capitaux à long terme, dont le support est une valeur

mobilière : action, obligation ou autre titre financier. Le fait

que les droits acquis par les apporteurs de capitaux soient

représentés par des valeurs mobilières distingue le

marché financier des autres marchés de capitaux. Ce marché

est ouvert à toutes les catégories d'agents

économiques.

Le marché financier répond

à un triple objectif :

Substituer aux contraintes réglementaires une

régulation par le marché ;

Créer un marché unifié de

capitaux, accessible à tous les agents économiques ;

Moderniser et créer de nouveaux instruments

financiers.

- Le marché unifié des capitaux du

jour le jour au très long terme s'articule autour des

composantes à court et moyen terme : le marché

monétaire et long terme, le marché des valeurs

mobilières.

- Le marché monétaire

est formé d'un marché réservé aux

établissements de crédit, le marché interbancaire, et d'un

marché ouvert à tous les opérateurs, le marché des

titres de créances négociables ;

- Le marché des valeurs

mobilières regroupe le marché des actions, des

obligations dont l'échéance est généralement

supérieure à 7 ans et des nouveaux titres. Les marchés

dérivés permettent la gestion des risques de taux, de change et

de marché.

Les marchés financiers ont connu une profonde mutation

au cours des vingt-cinq dernières années. La

déréglementation, l'explosion des innovations techniques et

financières, la mondialisation ont radicalement transformé les

marchés de capitaux et redistribué les rôles entre les

agents économiques.

L'appel aux marchés de capitaux est l'une des

alternatives de financement des entreprises. Le moyen de financement

privilégié des entreprises est le financement interne, mais

l'autofinancement n'est généralement pas suffisant pour couvrir

tous les besoins de financement des entreprises.

Pour réaliser leur équilibre financier, les

entreprises doivent alors recourir au financement externe : l'endettement

bancaire ou le financement par les marchés de capitaux (émission

des titres de créances négociables et de valeurs

mobilières). De même, l'achat de valeurs mobilières est

l'un des placements possibles de l'épargne. L'évolution du taux

d'épargne et de la rentabilité comparée des placements

alternatifs, tels que l'immobilier, les produits d'assurance, ou

l'épargne liquide, influence la demande de titres.

La fonction de financement du marché financier à

l'économie peut être appréciée par la comparaison

entre les ressources collectées sur le marché, ce qui correspond

aux émissions d'actions et d'obligations et autres valeurs

mobilières et un indicateur économique global : le produit

intérieur brut (PIB) ou la formation brute du capital fixe.

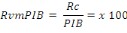

Le ratio d'émissions de valeurs mobilières sur

le PIB permet de comparer les ressources collectées sur le marché

financier et la production. L'augmentation de ce radio signifie que, pour un

montant donné de production, l'émission correspondante de titres

s'accroit. Ce ratio est un indicateur du degré de financiarisation de

l'économie.

L'évolution de ce ratio traduit un changement

structurel dans le comportement financier des agents économiques, le

passage d'une économie d'endettement à une économie de

marché.

L'Afrique connaît depuis un certain temps des mutations

dans les domaines d'intégration économique régionale. Ces

organisations régionales influencent et restructurent d'une

manière profonde les économies des pays membres. Sur le plan

financier, l'Afrique connaît des bourses nationales à

caractère international et local. L'Union Economique et Monétaire

de l'Ouest Africain (U.E.M.O.A) a mis en place un marché financier

régional dénommé : la bourse régionale des

valeurs mobilières (BRVM) depuis le 17 décembre 1993. Cette

bourse a commencé à fonctionner le 16 septembre 1998, date de sa

première séance de cotation. On peut retenir que l'objectif

principal de la BRVM reste et demeure la consolidation de l'intégration

économique régionale. Elle s'inscrit déjà dans

l'histoire des marchés financiers africains comme la première

expérience des bourses communes de plusieurs Etats en Afrique.

La SADC ou la Communauté de Développement

d'Afrique Australe (ou acronyme de l'Anglais Southern African Development

Community) est une organisation qui vise à promouvoir le

développement économique de l'Afrique Australe. Elle a

succédé le 17 août 1992 à la conférence

de coordination pour le développement de l'Afrique Australe,

fondée le 1er avril 1980. La SADC est composée de 15

Etats membres actuellement.

Eu égard à ce qui précède, le

développement économique d'un ensemble géographique

implique, d'une manière non moins importante, la présence d'un

marché financier capable de permettre aux agents économiques

d'accéder aux capitaux pour financer leurs activités.

La SADC ne dispose pas d'une bourse commune des valeurs

mobilières pour ses Etats membres. Il s'agit pour nous ici d'un

plaidoyer pour la conception et la mise en place d'une bourse régionale

dans le cadre de la SADC, vu son importance dans l'activité

économique des Etats et des agents économiques.

Les économies des Etats membres sont

inarticulées et déséquilibrées, c'est-à-dire

elles ne constituent pas, sur un territoire étendu, un réseau

homogène de prix, de flux (en monnaie ou en nature) et d'information. Le

minimum vital, pour certains d'entre eux, n'est pas

assuré : le coût du statut humain de vie pour tous, les

coûts de l'homme, les coûts qui procurent à chacun

l'espérance de vie, la santé, l'accès à la

connaissance, compatibles avec les conditions concrètes du lieu et de

l'époque ne sont pas couverts.

Ces disparités et inarticulations des économies

nationales de la SADC nous poussent à nous poser la question sur les

alternatives au financement de celles-ci et leur homogénéisation

potentielle. Au regard des mérites qui lui sont reconnus, le

marché financier s'affiche en alternative possible et réalisable,

porteuse des espoirs de développement économique de la

sous-région de l'Afrique australe.

D'où la question suivante qui nous semble primordiale

et capitale. Quelle serait l'incidence économico-financière et

politique de la création d'un marché financier régional

dans le cadre de la SADC ? Il s'agit d'ici encore moins des

éléments d'appréciations qualitatifs que quantitatifs.

L'incidence implique, dans le cadre de l'objet de cette

étude, des préalables structurels favorisant la conception,

l'émergence, le développement, la croissance d'un marché

financier régional. Quelles en sont les implications au triple niveau

économique, financier et politique ? En d'autres termes, quelles

sont les conditions qui prévalent à la création, au

dynamisme et au développement d'un marché boursier dans un espace

régional de la SADC ?

Nous nous ingénions à relever autant que

possible les mesures d'accompagnent, de promotion et de développement

d'une bourse commune sous-régionale résultante des bourses

nationales indépendantes ou génératrices de

celles-ci ; soit qu'il s'agira d'une intégration horizontale ou

verticale.

II. HYPOTHESES DE RECHERCHE

L'incidence de la création d'un marché financier

et régional dans le cadre de la SADC se traduit par le renforcement de

l'intégration économique et financière de la

sous-région, et par ricochet, l'accélération de la

croissance économique.

Une intégration régionale soutenue par des

projets de coopération et de partenariat entre les pays membres de la

SADC.

La création d'un marché régional implique

la conception et mise en place des marchés financiers nationaux dans

ses pays membres, au point que le marché financier régional

deviendra la résultante de la fusion des bourses nationales

indépendantes ou génératrices de celles-ci. . Ainsi le

marché financier régional pourrait devenir une bourse commune

des valeurs mobilières de la sous-région, permettant

d'accélérer le rythme de la croissance économique

régionale, l'amélioration de l'indice de développement

humain et la mise en place des structures favorisant l'accroissement des

épargnes nationales.

La création d'un marché des capitaux,

résultante des bourses nationales indépendantes, dans le cadre de

la SADC, implique enfin une harmonisation des structures

économico-financières et politiques favorisant le

développement, la diversification et la compétitivité des

activités économiques aux niveaux nationaux et supranationaux.

III. METHODES ET TECHNIQUES DE TRAVAIL

Nous avons fait recours à deux méthodes pour

élaborer ce travail : à savoir la méthode descriptive

et la méthode analytique pour analyser et interpréter les

données.

Ces méthodes ont été

complétées par les techniques suivantes : l'observation

documentaire et l'interview.

IV. INTERET ET CHOIX DU SUJET

L'intérêt et le choix du sujet portent sur deux

aspects fondamentaux :

Le

rôle et l'importance des marchés financiers dans l'économie

des Etats occidentaux sont indéniables. La mondialisation impose son

rythme au monde et aux Etats. L'Afrique n'est pas en reste. La BRVM s'inscrit

dans le contexte d'adoption à ce rythme, et en même temps appelle

l'Afrique restante à emboîter le pas vers un marché

unifié de capitaux des valeurs mobilières : Actions et

obligations. C'est dans ce remue-ménage que nous inscrivons

l'étude présente.

La

fonction de financement du marché financier à l'économie

est appréciée par la comparaison entre les ressources

collectées sur le marché financier et le produit intérieur

Brut. Cela entraîne, en conséquence, que le marché

financier, par sa capacité de résorption et l'ordonnancement de

l'épargne des ménages, vient en aide aux économies

asphyxiées par le besoin de financement. D'où

l'intérêt de cet objet d'étude : offrir à la

SADC des possibilités de financement de l'activité

économique, par delà soutenir sa croissance économique, en

lieu et place des politiques d'endettement, lesquelles entraînent des

politiques d'ajustements structurels du FMI et de la Banque Mondiale. Toute

déduction faite, l'Afrique doit inventer sa voie. Il est donc temps de

penser autrement, dans le cadre de la SADC, de mettre en place une bourse

commune, fusion des bourses nationales indépendantes ou

génératrices de celles-ci.

V.

DELIMITATION DU SUJET

Nous avons relevé dans les pages

précédentes que le marché unifié des capitaux

s'articule autour des composantes à court et moyen termes : le

marché monétaire et long terme : le marché des

valeurs mobilières.

Pour notre étude, nous traitons uniquement du

marché financier stricto sensu, c'est-à-dire du marché des

valeurs mobilières et de marchés dérivés.

Si l'espace est connu, c'est-à-dire la SADC, nous

recourons toutefois au marché financier européen, en particulier

français, pour analyser et interpréter la donne

financière.

VI. CANEVAS DU TRAVAIL

Le présent travail s'articule autour de trois

chapitres :

Le

marché financier. Quid ?, l'Afrique de la SADC et les perspectives

sur l'incidence de l'intégration financière régionale.

CHAPITRE PREMIER

LE MARCHE

FINANCIER.QUID?

1.0. Introduction

Qu'est-ce qu'un marché financier ? Quelles en sont

les principales articulations ? Quels sont les mécanismes de

fonctionnement ? Qui en sont les principaux acteurs ? Quelles sont

les principales structures qui favorisent et régulent le marché

financier ? Et surtout quelle est l'incidence (apport) d'un marché

financier sur l'économie et la croissance économique ? Ce

sont là les questions auxquelles nous tentons de répondre dans ce

chapitre.

Section I. Le marché financier

1.1.1. Quid?

Le marché des valeurs mobilières ou

marché financier est le lieu de rencontre entre une offre et une demande

de capitaux à long terme, dont le support est une valeur

mobilière : action, obligation et autre titre financier.

Le fait que les droits acquis par les apporteurs de capitaux

soient représentés par des valeurs mobilières distingue le

marché financier des autres marchés de capitaux. Ce marché

est ouvert à tous les agents économiques, toutes

catégories confondues.

Le marché financier s'articule autour des composantes

de court et moyen terme : le marché monétaire et long

terme : le marché des valeurs mobilières.

Le marché des valeurs mobilières connaît

des marchés dérivés qui permettent la gestion des risques,

de change et de marché.

1.1.2. Les fonctions du marché financier

Le fonctionnement du marché financier s'articule autour

de deux marchés dont les fonctions sont différentes et

complémentaires : le marché primaire et le marché

secondaire.

1.1.2.1. Le marché primaire

1.1.2.1.1. La fonction du marché primaire

Le marché financier est le marché des

émissions de titres financiers. C'est un compartiment qui remplit une

fonction de financement, d'allocation du capital.

D'une manière globale, les entreprises du secteur

productif et de l'Etat réalisent des investissements supérieurs

à leur épargne, d'où un besoin de financement externe qui

se manifeste notamment par une offre de titres financiers, des émissions

d'actions (augmentation de capital) et des émissions d'obligations.

Inversement, d'autres agents, les ménages en particulier ont un

excédent de financement, leur épargne étant

supérieure à leurs investissements.

Le marché primaire met en relation les agents en

déficit de financement (les entreprises, les collectivités

locales et l'Etat) et les agents à surplus de financement,

essentiellement les ménages, qui disposent de capacités de

financement qu'ils cherchent à placer.

Le marché financier permet également aux

intermédiaires financiers de lever des capitaux, de se procurer des

ressources principalement sous forme d'émissions d'obligations, qu'ils

reprêtent ensuite aux entreprises. Il y a intermédiation dans la

mesure où la créance détenue par les agents à

excédent de financement est différente de la dette des agents

à déficit.

Le financement par le marché financier est

direct lorsque les émissions des titres sont

réalisées par les agents économiques en déficit de

financement et souscrites par l'agent qui épargne. Pour une

émission d'obligation, par exemple, dans le cas d'un circuit court ou

financement direct, la créance détenue par l'obligataire est

aussi la dette de celui qui emprunte.

Le schéma ci-après représente le

financement direct et le processus d'intermédiation

financière.

Financement indirect

INTERMEDIAIRES

FINANCIERS

Liquidités

valeurs mobilières emprunts

Liquidités

Liquidités

AGENTS A SURPLUS

DE FINANCEMENT

AGENTS A DEFICIT

DE FINANCEMENT

Valeurs mobilières

Financement Direct

Schéma 1.1 :- Financement direct et

intermédiation financière1(*)

1.1.2.1.2. L'apport du marché financier au financement

de l'économie

On apprécie la fonction du marché financier par

la comparaison entre les ressources collectées sur le marché, ce

qui correspond aux émissions d'actions et d'obligations et autres

valeurs mobilières, et un indicateur économique global : le

Produit Intérieur Brut (P.I.B.) ou la formation brute du capital

fixe.

Examinons les données suivantes pour l'économie

française sur la période 1970 - 1975, le ratio émissions

brutes/ PIB était de 2,8%. Alors que les ratios calculés en 1980

et depuis 1990 sont reproduits dans le tableau1.

Tableau 1.1 : Apport du marché financier

au financement de l'économie en milliards d'euros2(*).

|

Actifs financiers

|

1980

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

|

Emissions brutes

Actions

Obligations

|

3,69

17,03

|

33,23

51,66

|

37,09

51,22

|

37,73

55,84

|

36,62

81,91

|

40,81

62,28

|

39,71

55,78

|

43,6

73,36

|

44,66

72,84

|

50,83

70,89

|

31,36

68,28

|

|

Total

|

20,72

|

84,89

|

88,31

|

93,57

|

118,53

|

103,09

|

95,49

|

116,96

|

117,5

|

121,72

|

99,64

|

|

PIB

Emissions / PIB en %

|

427

4,85

|

1007

8,41

|

1029

0,51

|

1067

8,67

|

1056

11,23

|

1127

9,15

|

1168

8,36

|

1200

9,67

|

1240

9,38

|

1275

10,37

|

1344

7,40

|

Le ratio d'émissions de valeurs mobilières sur

le PIB permet de comparer les ressources collectées sur le marché

financier et la production.

Avec : Rvm/PIB : le ratio d'émissions de

valeurs mobilières sur le PIB

Rc : Ressources collectées sur le

marché financier

PIB : Produit Intérieur Brut ou la

production

L'augmentation ou la diminution de ce ratio signifie que, pour

un montant donné de production, l'émission correspondante de

titres s'accroît ou décroit. L'émission de ce ratio traduit

un changement structurel dans le comportement financier des agents

économiques, le passage d'une économie d'endettement à une

économie de marché. Ce ratio est un indicateur de

financiarisation de l'économie.

1.1.2.1.3. Calcul des corrélations entre les

émissions brutes et le PIB

Au regard des données du tableau1,

considérons :

Y = PIB

X = Emissions brutes

Générons les résultats des calculs dans

le tableau2 suivant et vérifions si réellement les

émissions brutes totales, actions et obligations, expliquent

significativement la production PIB) au seuil de 5% par le test de Student.

Tableau 1.2 : Calcul des corrélations

entre le PIB et les émissions brutes

|

Année

|

(y)

PIB

|

(X)

Em.brutes

|

(y-y)

|

(y-y)²

|

(x-x)

|

(x-x)²

|

(y-y)(x-x)

|

Y

|

(y-y)=e

|

(y-y)²=e²

|

|

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

|

1007

1029

1067

1056

1127

1168

1200

1240

1275

1344

|

84,89

88,31

93,57

118,53

103,09

95,49

116,96

117,50

121,72

99,64

|

(144,3)

(122,3)

(84,3)

(95,3)

(24,3)

16,7

48,7

88,7

123,7

192,7

|

20822,49

14957,29

7106,49

9082,09

590,49

278,89

2371, 69

7867,69

15301,69

37133,29

|

(19,08)

(15,66)

(10,4)

14,56

(0,88)

(8,48)

12,99

13,53

17,75

(4,33)

|

364,046

245,236

108,16

211,994

0,774

71,91

168,74

183,061

315,063

18,749

|

2753,244

1915,218

876,72

(1387,568)

21,384

(141,616)

632,613

1200,111

2195,675

(834,391)

|

1081,753

1094,219

1113,392

1204,371

1148,092

1120,39

1198,646

1200,111

1215,998

1474,721

|

(74,753)

(65,219)

(46,392)

(148,371)

(21,092)

47,61

1,352

39,384

59,002

(130,721)

|

5588,011

4253,511

2152,185

22013,909

44,875

2266,712

1,827

1551

3481,189

17087,845

|

|

11513

|

1039,7

|

-

|

115512,1

|

|

1687,733

|

6151.391

|

-

|

-

|

58441,064

|

Source : données de PILVERDIER et HAMET, 2001 et

nos calculs

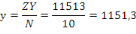

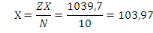

Calcul

des moyennes

b. estimation du

modèle

= =

= 3,645 = 3,645

D'où le modèle de l'équation : D'où le modèle de l'équation :

t t

c. Calcul du coefficient de signification du

modèle

d. Le coefficient de corrélation

r :

= =

= 0,703 > 0,6 = 0,703 > 0,6

D'où on peut établir qu'il y a une

corrélation significative entre le PIB et les émissions brutes

totales, actions et obligations sur le marché financier.

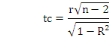

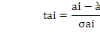

e. Le Ratio de student :

Or ttab = tn-2 = t10-2 = 2,306

Conclusion : tc > ttab, nous rejetons

l'hypothèse Ho et acceptons l'hypothèse H1. Ce qu'implique que

les émissions brutes sur le marché financier expliquent le

produit intérieur brut.

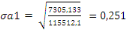

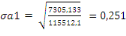

f. les ratios des paramètres

Or

avec ó² = la variance de l'erreur de

spécification avec ó² = la variance de l'erreur de

spécification

D'où :

Ainsi :

Que retenir de ces calculs ?

Du moment que nous établissons les liens entre les

émissions brutes totales sur le marché financier et le PIB, cela

conduit à relever que tout déséquilibre, tout

dysfonctionnement et toute distorsion sur le marché financier

entraîne des conséquences sur l'économie avec

possibilité d'entraîner celle-ci dans la récession voire la

dépression. C'est ce qui explique la crise financière

internationale que le monde a connue ces dernières années.

Plus les règles de l'orthodoxie sur le marché

financier sont respectées, mieux l'économie se portera.

1.1.2.2. Le marché secondaire ou bourses des

valeurs

Ce compartiment est indispensable au bon fonctionnement d'un

marché financier.

1.1.2.2.1. Les fonctions du marché secondaire

Le marché secondaire est le marché où

s'échangent les titres déjà émis. C'est en quelque

sorte un marché de « l'occasion ». Il assure la

liquidité et la mobilité de l'épargne investie en valeurs

mobilières. Son rôle est de fournir une évaluation

permanente des titres côtés et d'effectuer des transactions.

L'existence des marchés secondaires répond

à la nécessité de créer un marché officiel

et organisé pour les détenteurs des titres qui souhaitent

récupérer leurs fonds sans devoir attendre

l'échéance. Un besoin de liquidité de la part d'un

actionnaire se conçoit aisément puisque la durée de vie

d'une action correspond à celle de la société. Or, les

statuts prévoient généralement une durée de vie

sociale de 99 ans tacitement reconductibles.

La bourse des valeurs permet aussi de réaliser des

opérations de couverture, d'arbitrage et de spéculation, de

gérer les portefeuilles de valeurs mobilières.

1.1.2.2.2. La sélection des valeurs cotées

Toutes les actions, en France par exemple, ne sont pas

cotées en bourse. Pour être cotées sur le marché

réglementé, les sociétés par action doivent obtenir

l'autorisation auprès de l'autorité compétente, le conseil

des marchés financiers (CMF), qui a fusionné en 2001, avec la

commission des opérations de bourse (COB) et le conseil de discipline de

la gestion financière (CDGF), pour devenir « Autorité

des Marchés Financiers » (AMF).

En revanche, la quasi-totalité des obligations est

cotée en bourse. Il existe plus de 2000 lignes de cotation. En France,

jusqu'en 1997, la capitalisation boursière des obligations était

supérieure à celle des actions. Depuis, cette tendance s'est

inversée.

Fin 1999, la capitalisation boursière des actions

représente 66% de la capitalisation totale, alors que la proportion

relative en 1990 était de 62% pour les obligations, et seulement de 38%

pour les actions.

Ainsi, en assurant dans de bonnes conditions la mobilisation

de l'épargne investie en titres financiers, la bourse des valeurs permet

le développement du marché primaire. Si le marché

secondaire n'existait pas, il ne serait pas possible de placer les

émissions de titres.

1.1.3. Les relations entre le marché primaire et le

marché secondaire

Le marché secondaire remplit la fonction fondamentale

d'évaluer quotidiennement les titres, compte tenu de toute l'information

disponible. On dit que le marché assure la découverte des prix.

La valeur de marché, c'est-à-dire le prix des titres sur le

marché secondaire, est une valeur de référence qui indique

les conditions auxquelles peuvent être émis les nouveaux titres

sur le marché primaire.

Le cours boursier des actions sert aux sociétés

cotées de valeur de référence pour fixer le prix

d'émission des actions nouvelles créées lors des

augmentations de capital. C'est pourquoi elles ne sollicitent leurs

actionnaires qu'après ou pendant une période de bonne tenue de

leurs cours boursiers.

Les opérations sur capital de même que les

introductions en bourse, sont fortement liées au comportement du titre

sur le marché secondaire et à la conjoncture boursière.

La bourse joue également un rôle essentiel pour

le marché des obligations. La cotation des obligations fournit

quotidiennement le prix des obligations sur le marché secondaire, ce qui

permet de calculer des taux de rendement et de disposer d'une

référence pour les nouvelles émissions. En effet, les taux

à l'émission sont fixés par référence aux

taux de rendement constatés sur le marché secondaire.

Les porteurs de valeurs mobilières se

répartissent en cinq catégories :

Les

investisseurs institutionnels,

Les

sociétés,

Les

autres agents non financiers,

Les

ménages,

Les

non résidents.

Section II. Les caractéristiques du marché

boursier français

Le marché boursier français est composé

de quatre segments sur lesquels sont cotées les entreprises. Le choix du

marché dépend de la dimension des entreprises et de leurs

profils. Les plus grandes accèdent au premier marché3(*), tandis que les entreprises

moyennes sont introduites sur le second marché. Le nouveau

marché, créé en 1996, s'adresse à des

sociétés entrepreneuriales à fort potentiel de croissance.

Ces trois compartiments sont des marchés réglementés alors

que le marché libre ouvert en 1996 est un marché non

réglementé au sens de la directive européenne sur les

services d'investissement, mais organisé.

1.2.1. Les indicateurs du marché boursier

français et leur évolution

La structure de la bourse et son évolution sont

retracées dans le tableau.3 qui présente les principaux

indicateurs relatifs au marché secondaire. Un large éventail de

valeurs inscrites à la cote anime le marché boursier et

détermine l'importance de sa capitalisation. Une place financière

se caractérise aussi par le volume des transactions et par ses indices

boursiers.

Tableau 1.3 : Les indicateurs du

marché boursier4(*)

|

1980

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

|

Sociétéseuropéennes(1)

Premier marché

Second marché

Nouveau marché

|

794

794

|

873

578

295

|

839

551

288

|

784

513

271

|

726

472

254

|

724

459

265

|

710

444

266

|

702

406

280

16

|

717

376

307

34

|

784

345

364

75

|

846

372

368

106

|

|

Sociétés internationales

|

175

|

214

|

219

|

206

|

210

|

204

|

194

|

189

|

178

|

172

|

169

|

|

Capitalisation

Boursière (2)

Actions

Obligations

|

128

39

89

|

638

244

395

|

725

283

442

|

761

276

486

|

1000

410

590

|

931

368

563

|

1003

373

630

|

1171

469

702

|

1333

620

713

|

1604

844

760

|

2262

1499

793

|

|

Transactions (2)

Actions

Obligations

|

18

9

10

|

571

101

470

|

585

97

488

|

757

98

659

|

1248

146

1102

|

1214

171

1043

|

1019

161

859

|

1209

221

982

|

1147

371

776

|

932

527

405

|

794

733

61

|

|

Indices

CAC 40 (3)

SBF 80 (4)

SBF 120 (4)

SBF 250 (4)

MID CAC (4)

|

|

|

1766

1161

1161

|

1858

1211

1140

|

2268

1594

1506

|

1881

1287

1251

|

1972

1284

1233

999

|

2316

1856

1618

1562

1356

|

2999

2197

2052

1945

1588

|

3943

2659

2656

2500

1648

|

5958

4718

4053

3811

2283

|

(1) A partir de 1999, les statistiques distinguent les

sociétés européennes et internationales.

(2) En milliards d'euros

(3) Base 1000au 31.12.1987

(4) Base 1000 au 31.12.1990

1.2.1.1. Les valeurs inscrites à la cote

Le nombre de sociétés inscrites à la cote

est le résultat d'un double mouvement, celui des introductions

diminuées des radiations. La place de Paris a toujours été

accueillante pour des sociétés étrangères. La

présence d'actions étrangères est un palliatif à

l'étroitesse du marché français, jadis, des actions

dû à l'importance relative du secteur public.

1.2.1.2. La capitalisation boursière

1.

Définition

La

capitalisation boursière est égale au produit du cours d'un titre

par le nombre de titre émis.

Avec : la capitalisation boursière

= x N

Avec

: la capitalisation boursière

: Le cours d'un titre

N: nombre de titres émis

La

capitalisation totale est la valeur boursière de tous les titres

inscrits à la cote d'une place financière.

t = ? x N

Avec t : la capitalisation

? x N : La somme de tous les titres inscrits à

la cote d'une place financière.

La

capitalisation flottante

Le flottant ou la capitalisation

flottante est une notion qui permet de caractériser la

liquidité du marché d'une action. Il correspond à la

proportion de titres détenus par des actionnaires dont l'objectif n'est

pas de contrôler l'entreprise, mais de gérer un portefeuille

d'actions de façon à obtenir la meilleure rentabilité tout

en minimisant le risque. Un flottant élevé garantit une bonne

liquidité sur le marché secondaire.

Par

opposition, la capitalisation bloquée correspond

à la partie du capital détenue par des personnes physiques et

morales dont l'objectif est de contrôler l'entreprise. Lorsqu'ils sont

détenus par une personne morale (la société mère

par exemple), ces titres sont inscrits en immobilisations financières

dans le bilan de celle-ci. Ils ne sont pas offerts sur le marché

secondaire, si ce n'est à l'occasion d'un changement dans les structures

de pouvoir. L'acquisition ou la cession des titres de participation se

réalise par le biais d'offres publiques ou par la négation de

blocs de titres.

Comparaisons internationales

Depuis

la seconde guerre mondiale, New York occupait la première place,

d'après le critère de la capitalisation des valeurs à

revenu variable (actions et titres assimilables). En 1999, le Nasdaq

détenait la deuxième place mondiale, du fait des nombreuses

introductions en bourse des valeurs liées à la nouvelle

économie et de la croissance exceptionnelle de leurs cours boursiers.

Fin 2000, malgré une baisse de 31%, le Nasdaq conserve la

deuxième place mondiale.

On

peut signaler la croissance régulière de l'Italie qui fait partie

du groupe des dix premières places mondiales depuis 1998. Alors que la

bourse de Paris se situe depuis plusieurs années au cinquième

rang, avant les bourses allemandes.

Tableau 1. 4. -Classement mondial des places

financières

|

Rang

Fin 2000

|

Places financières

|

31.12.96

|

31.12.97

|

31.12.98

|

31.12.99

|

31.12.2000

|

2000/1999

|

|

1

2

3

4

5

6

7

8

9

10

11

12

13

|

NYSE

Nasdaq

Tokyo

Londres

Paris

Deutsche Börse

Suisse

Toronto

Italie

Amsterdam

Hong Kong

Madrid

Australie

|

6842

1512

3011

1643

587

665

400

487

257

375

449

241

312

|

8880

1737

2161

1996

676

825

575

568

345

469

413

290

295

|

10278

2244

2439

2373

985

1087

689

543

566

600

344

400

329

|

11438

5205

4435

2855

1503

1432

693

789

728

695

609

432

428

|

11442

3579

3157

2577

1447

1270

792

770

768

640

623

504

373

|

0%

-31%

-29%

-13%

-4%

-11%

+17%

-2%

+5%

+8%

+3%

+17%

-13%

|

Source : Rapport FIBV. Capitalisation

boursière en fin d'année des Actions nationales

(Unité : milliards de dollars US ou d'USD)

1.2.1.3. Les Transactions

Traditionnellement, la bourse de Paris se caractérisait

par un volume de transactions sur obligations très important, de l'ordre

de 80% par rapport aux transactions sur actions.

1.2.3. Les indices boursiers français

Les indices permettent de mesurer l'évolution des

marchés boursiers, de comparer les résultats de

différentes places financières. Ils servent de

référence (brench mark) pour mesurer les performances

boursières des investisseurs et des gestionnaires de portefeuilles.

Certains indices servent de support aux contrats à terme et/ou aux

contrats d'options négociées sur les marchés

dérivés.

Un indice boursier représente par un nombre unique la

variation relative d'un ensemble de cours boursiers. Il est le résultat

de calculs dont les règles sont stables dans le temps et se

définit par :

L'échantillon des valeurs retenues,

La

pondération des valeurs le composant,

La

date de référence ou période de base.

Les places boursières disposent de différents

indices représentatifs de l'ensemble du marché, de secteurs

d'activités ou d'une population de valeurs spécifiques.

La place de Paris dispose d'une gamme complète

d'indices boursiers qui sont adaptés à chaque segment de la

bourse et à une réalité changeante. Euronext Paris calcule

et diffuse des indices « actions » et un indice

« obligations convertibles ».

Les indices CAC40, SBF120 et SBF250, ont été

conçus selon une logique d'emboîtement : le SBF250 comprend

les 120 valeurs du SBF120 qui comprend lui-même les 40 valeurs du CAC40.

Cette structure hiérarchique assure une bonne cohérence entre les

indices.

Les trois indices CAC40, SBF80 et SBF120, et les deux nouveaux

indices technologiques IT CAC et IT CAC50 sont calculés en continu

à chaque nouveau cours coté de l'une des valeurs de

l'échantillon et diffusé toutes les 30 secondes sur les vecteurs

d'information boursière. Les quatre autres indices, le SBF250, le

MIDCAC, les indices du second marché et du nouveau marché, sont

calculés sur la base des cours d'ouverture et de clôture.

1.2.4. La méthode de calcul des indices

Pour chaque indice, la Bourse de Paris calcule plusieurs

mesures, l'indice de prix ou indice nu qui ne tient pas compte des dividendes

versés, et deux indices de rentabilité.

La valeur de l'indice (I) nu se calcule ainsi :

I = 100 x

Où :

- K est le coefficient d'ajustement de la base dû aux

admissions, radiations et opérations modifiant le capital,

- CB : représente la capitalisation de base au 31

décembre de l'année de référence.

La variation de l'indice est alors égale

à la variation moyenne des valeurs de l'échantillon,

pondérée par la capitalisation boursière.

Pour répondre aux besoins de la gestion de portefeuille

et mesurer la performance d'un placement, l'indice de prix est

complété par deux indices de rentabilité :

Une

rentabilité nette calculée en réinvestissant le montant

des dividendes nets dans les portefeuilles que constituent les

différents échantillons ;

Une

rentabilité globale calculée en réinvestissant le montant

global des dividendes (net+ avoir fiscal) versés dans les portefeuilles

que constituent les différents échantillons.

Le tableau 5 donne les caractéristiques des principaux

indices mondiaux blue chips.

Tableau 1.5. - Les principaux indices

mondiaux

|

Nom de l'indice

|

Places boursières

|

Nombre de valeurs

|

|

Dow Jones Industrials Average

EURONEXT 100

CAC 40

NIKKEI

FTSE 100

DAX

AEX

BEL 20

MIB 30

IBEX35

SMI

|

New York

Paris - Amsterdam - Bruxelles

Paris

Tokyo

Londres

Francfort

Amsterdam

Bruxelles

Milan

Madrid

Zurich

|

30

100

40

225

100

30

25

20

30

35

25

|

Source : Rapport FIBV. Capitalisation

boursière en fin d'année des Actions nationales.

1.2.5. Les placements collectifs en valeurs

mobilières

En France, les institutionnels qui détiennent 26% des

actions françaises, comprennent :

La

caisse des dépôts ;

Les

compagnies d'assurance ;

Les

OPCVM : Organismes de placement collectif en valeurs

mobilières ;

Les

caisses de retraite ;

Les

sociétés d'investissement fermées.

- Les organismes de placement gèrent un volant

d'épargne considérable.

- Les OPCVM, en bénéficiant d'une totale

exonération fiscale, placent en valeurs mobilières et instruments

financiers les fonds qui leur sont confiés et gèrent les

portefeuilles. Les détenteurs d'actions et d'obligations peuvent donc

être des actionnaires ou des obligataires directs ou indirects.

En France, les OPCVM regroupent les SICAV

(sociétés d'investissement à capital variable) et les FCP

(fonds communs de placement).

L'actif des OPCVM est constitué essentiellement de

valeurs mobilières, mais il peut comprendre aussi des contrats à

terme et à titre accessoire des liquidités. Ces liquidités

sont exclusivement des dépôts à vue et à terme.

1.2.6. Le rôle de la commission des opérations de

bourse et de l'association de la gestion financière

1.2.6.1. Le rôle de la commission des opérations

de bourse (COB)

La COB joue un rôle majeur. La constitution, de

même que la transformation, la fusion, la scission ou la liquidation d'un

OPCVM sont soumis à l'agrément préalable de la COB.

La demande d'agrément se compose de documents

suivants :

Les

statuts ou le règlement de l'OPCVM,

La

fiche d'agrément, et ses annexes, qui doivent décrire la nature

de l'OPCVM, fournir des informations sur le dépositaire, la

société de gestion et la délégation de gestion, et

classer l'OPCVM conformément aux instructions de la COB,

La

notice d'information qui doit être remise à jour, constitue

l'élément essentiel d'information des souscripteurs. Elle doit

indiquer la classe d'appartenance de l'OPCVM, ses modalités de

fonctionnement et décrire ses orientations financières.

Si le gestionnaire souhaite faire apparaître un objectif

de gestion, il doit le mentionner sous une rubrique particulière. Toute

information supplémentaire utile pour les investisseurs peut figurer

dans la notice. Le choix des précisions complémentaires est

laissé à la libre appréciation des gestionnaires.

1.2.6.2. L'association de la gestion financière

(AGF)

Les OPCVM sont représentés par l'Association de

la gestion financière. Elle est ouverte aux entreprises ayant pour

activité la gestion d'actifs financiers sous mandat.

Elle participe à l'élaboration de la

réglementation et entretient des relations permanentes avec les

autorités publiques (COB, ...), ainsi que les organismes professionnels.

L'association établit des règlements de déontologie.

1.2.6.3. L'autorité des marchés financiers

(AMF)

Sous la tutelle du ministre de l'Economie et des Finances,

l'AMF a pour objectif de donner plus de pouvoir au régulateur pour

sanctionner les délits résultant de la violation des

règlements et de supprimer la « balkanisation » des

institutions qui ne facilitent pas le dialogue avec émetteurs et les

investisseurs.

Sa principale instance décisionnelle « sera

un collège représentatif de la diversité des acteurs qui

ont la responsabilité du bon fonctionnement des

marchés ».

1.2.6.4. Le Conseil des marchés financiers

(CMF)

Le CMF, qui se compose d'un collège d'un certain nombre

de membres, a pour mission d'établir un règlement

général homologué par le ministre de l'Economie et des

Finances fixant notamment :

Les

principes généraux d'organisation des marchés

réglementés et leurs règles de fonctionnement.

Les

règles de bonne conduite des prestataires de services d'investissement,

d'établissements de crédit et des entreprises d'investissement

sont les règles relatives aux offres publiques.

Section III. Les membres du marché

1.3.1 Les négociateurs et les compensateurs

Les négociateurs sont les établissements de

crédit et les entreprises d'investissement qui demandent à

adhérer au marché pour y exécuter les ordres d'achat et

vente. Ils peuvent assurer eux-mêmes les opérations de

règlement- livraison par l'intermédiaire de la bourse s'ils ont

le double statut de négociateur-compensateur. Sinon, ils doivent

s'adresser à un autre membre du marché qui a le statut de

compensateur, pour qu'il gère les flux de titres et des capitaux qui

résultent de l'exécution des ordres.

Les négociateurs assurent également la

conservation des titres de leurs clients sous forme de comptes ouverts, et leur

offrent des services d'analyse et de conseil.

1.3.2. Les collecteurs d'ordres

Lorsqu'ils ne sont pas membres des marchés de la

bourse, les intermédiaires financiers qui collectent des ordres

auprès des clients, les transmettent à un négociateur,

seul intermédiaire habilité à les exécuter.

1.3.3. Les frais supportés par l'investisseur en

bourse

Les prestataires de service fixent librement leurs conditions

tarifaires. Ils facturent à leurs clients des frais de courtage qui

varient en fonction du montant des ordres et des droits de garde qui varient

en fonction du montant du portefeuille :

Les

frais de courtage sont appliqués lors de l'achat ou de la vente de

valeurs. Ils comportent un minimum de courtage variable selon les prestataires

et les tarifs dégressifs ;

Les

frais de garde servent à rémunérer l'établissement

qui détient les valeurs en compte et en assure l'administration

(relevé mensuel de portefeuille, éventuel relevé fiscal,

informations sur les opérations concernant les sociétés,

versement de coupons). Ils sont généralement facturés par

semestre sur le montant du portefeuille. Ils sont de l'ordre de 0,3% par an du

montant du portefeuille.

En

outre, les achats et les ventes d'actions sont à l'impôt de

bourse, qui comporte certaines exonérations.

1.3.4. Un accès aux bourses du monde

Dans un avenir assez proche, les plus grands courtiers en

ligne offriront un accès à toutes les bourses mondiales et un

fonctionnement permanent, un round the clock trading.

Section IV. Principaux marchés financiers

Il s'agit, par nombre de volumes négociés

décroissants :

Des marchés de taux

d'intérêt, c'est-à-dire les marchés de la

dette, qu'il est d'usage de séparer en :

Des marchés monétaires pour les

dettes à court terme (moins d'un, deux ou même parfois trois ans

à son émission) ;

Des marchés obligataires pour les

dettes originellement à moyen ou long terme ;

Des marchés des changes ou

FOREX, où l'on échange des devises les unes contre les

autres ;

Des marchés d'actions,

c'est-à-dire des titres de propriétés des

entreprises ;

Des marchés de crédit

Et

enfin, par tradition, à la frontière avec les marchés

organisés de produit de base (en anglais : commodities), les

marchés de deux métaux précieux, or et argent, bien que

ceux-ci soient de moins en moins monétisés et que leurs

marchés soient en fait minuscules en regard de la taille

désormais atteinte par les autres marchés.

1.4.1. Principes généraux de fonctionnement

Les mécanismes sur lesquels reposent les marchés

est celui de la mutualisation de fait des risque : plus un marché

est liquide et plus il y a d'intervenants divers, avec des vues

différentes, pour essayer d'en profiter à court terme ou sur de

petits écarts, et donc mieux sont absorbés les chocs

importants.

Arbitrage et spéculation permettent tendanciellement de

réduire le risque global et, en augmentant la volatilité à

très court terme, permettent en fait de réduire la volatilité à moyen

terme et de donner un caractère continu et oscillatoire aux

marchés, plutôt que des grandes ruptures univoques.

La permanence de la liquidité sur les marchés

génériques les plus importants permet l'émergence,

quasiment en permanence, de nombreux nouveaux instruments peu liquides mais

spécifiques à certains besoins.

Ce type de fonctionnement s'interrompt pour des brèves

périodes d'ajustement, certes généralement

écartées de plusieurs années mais néanmoins

dangereuses, marquées par une instabilité intense, la

non-applicabilité des modèles mathématiques habituels et,

dans les cas les plus graves, l'apparition d'un risque systématique

causé de manière endogène.

Ces crises sont amenées par la nature partiellement

autoréférentielle des processus de formation des prix et

obéissent dans leur développement à des lois

mathématiques bien différentes de celles utilisées dans la

plupart des modèles de mathématiques financières, qui sont

généralement basés sur la loi normale et sont bien

adaptés à des périodes de calme relatif ou d'obligation

moyenne, mais pas à de tels emballements.

1.4.2. Types de transactions et d'acteurs

Les marchés financiers (en anglais, on dit de plus en

plus : capital markets, sont des marchés des capitaux, au

lieu de financial markets), sont les marchés où sont

effectués les transactions sur des actifs financiers et, de plus en

plus, leurs produits dérivés.

Les marchés financiers sont des

marchés de gros, hautement industrialisés et informatisés.

Les intervenants sont des institutions financières (Banque centrale,

banques, gestions collectives, assureurs, hedge funds, etc.), des

sociétés (marché primaire des émissions) ou des

particuliers.

L'essentiel des échanges a maintenant lieu via des

produits dérivés (forwards, futures, options,

swaps, etc.) qui sont en forte croissance depuis le début des

années 1980.

Dans tous les cas, une partie des transactions a

lieu :

Sur des marchés organisés :

marchés à terme et bourses, où les transactions sont

effectuées sur des actifs standardisés et où la bourse ou

le marché à terme s'interpose, comme contrepartie universelle,

entre les acheteurs et les vendeurs ;

Et

une autre de gré à gré, directement entre

institutions financières ou lorsque l'une d'elle sert de contrepartie

directe, pour les opérations plus spécifiques, discontinues.

Le Forex, ou marché des changes, est le plus

interbancaire des trois grands marchés financiers et l'essentiel des

transactions y a lieu de gré à gré.

Partage des profits et de risque :

diverses institutions (banque, ménage, etc.) achètent des titres

(SICAV ou FCP), le marché assure une allocation des fonds basés

sur la comparaison des anticipations des profits des différents projets

d'entreprise afin d'alimenter les projets les plus rentables.

Ce dernier permet la liquidité des épargnants

détenteurs de titres financiers, la possibilité de les vendre.

D'où le placement à long terme, d'une masse importante

d'épargne.

1.4.3. Les métiers des salles de marché

Dans une salle des marchés on trouve :

Des commerciaux (sales) qui servent

d'interlocuteurs aux clients dans la réalisation de leurs

transactions ;

Des

opérateurs (traders) qui cherchent à proposer le

meilleur prix techniquement possible aux commerciaux, notamment en anticipant

sur les évolutions de marché (spéculation). Devant la

complexité de certains produits (exotiques), l'opérateur doit

pouvoir rapidement estimer dans quelles mesures l'évolution des

paramètres fait évoluer les prix, souvent en s'aidant de

modèles mathématiques et informatiques ;

Des

ingénieurs financiers qui se situent entre les traders et les

commerciaux dans le cas de demande ou de problématique formulée

par un client, si cela dépasse la simple opération de swap. Ils

discutent avec le client pour déterminer la réponse à sa

problématique, pour lui proposer des solutions de couverture en fonction

de ses attentes,...

Des

analystes financiers qui établissent des scénarios sur

l'évolution des cours en fonction de l'environnement, apportant ainsi un

support aux commerciaux et aux traders ; ils peuvent être des

représentants, correspondants ou salariés de certaines agences de

notations.

Des

informaticiens, dont le rôle est de s'assurer que les

communications sont fiables

1.4.4. La dématérialisation

Les marchés financiers sont désormais

quasi-entièrement dématérialisés et

électroniques. Ils prennent alors la forme de réseaux

informatiques entre institutions financières. Les bourses comme à

Paris le Brongniart sont maintenant des bâtiments vides tandis que les

sociétés qui gèrent les marchés organisés,

comme Euronext, successeur de la société des bourses

françaises ou deutsche Börse, successeur de la bourse de Francfort,

se considèrent dorénavant avant tout comme des prestataires de

services informatiques.

La dématérialisation est la disparition du

titre papier (coupon de papier de format A5) représentant

physiquement une action de la société, au profit d'une

inscription dans un compte bancaire appelé compte-titres.

Cette dématérialisation du support (le titre

papier) s'est également et presque concomitamment accompagnée

d'une dématérialisation de l'ordre d'intervention (ordre de

bourse) avec l'apparition d'internet et de sa banalisation.

Ainsi, aujourd'hui, il est non seulement possible mais

également fort simple pour un particulier, d'avoir à son domicile

l'équivalent d'une salle de marché permettant d'intervenir en

direct sur le marché des devises à Paris, sur le marché

d'actions à New York ou sur le marché des matières

premières à Chicago.

1.4.5. Les raisons de la croissance des marchés

financiers

Depuis les années 1930, le système financier

était essentiellement bancaire. Le financement de l'économie

s'effectuait quasi-uniquement via le bilan des banques. De plus, celles-ci

contrôlaient souvent une partie du capital des grandes entreprises,

particulièrement au Japon et en Allemagne. Les marchés financiers

avaient du coup une importance très faible. Aux Etats-Unis, les banques

de dépôt avaient même l'interdiction d'y participer depuis

le Glass-Steagall Act de 1933, adopté en réaction au

Krach d'octobre 1929. C'est dans les années 1970 que deux

nécessités et trois événements ont contribué

de manière décisive à la forte croissance des

marchés financiers et au basculement vers le système actuel.

Il s'agit :

De

l'adoption du système de changes flottants en mars 1973, qui a

créé la nécessité d'un marché des

changes ;

Des

déficits budgétaires américains, qu'il fallait

financer, d'où la nécessité d'un vaste marché des

taux d'intérêt ;

Ainsi que :

Du

choix par les Etats-Unis de la retraite par capitalisation :

l'ERISA (Employment Retirement Income Security Act) est adopté en

1974 ; cela crée donc une demande structurelle croissante

de la part des fonds de pension en titres de placement à long terme,

c'est-à-dire en obligations longues (10-30 ans) et actions ;

De la

suppression des commissions fixes sur les valeurs mobilières aux

Etats-Unis le 1er mai (Mayday, en anglais) 1975, qui rend possible

la liquidité des marchés d'actions et, surtout,

d'obligations ;

Et

enfin des très forts mouvements de taux d'intérêt à

court terme décidés en octobre 1979 par la banque centrale

américaine pour éradiquer l'inflation, qui ont créé

pendant plusieurs années des mouvements désordonnés des

taux d'intérêt réels et entraîné une

activité considérable sur les marchés.

Trois facteurs sous-tendent aujourd'hui leur

développement :

Les

déficits budgétaires européens et japonais, qui

ont pris le relais des déficits américains et profitent des

mécanismes qui s'étaient originellement créés pour

financer ceux-ci ;

Les

besoins d'épargne - retraite de la

génération nombreuse issue du baby boom ;

Le

fait que la mondialisation n'ait pas été accompagnée du

développement des marchés bancaires et financiers

régionaux, en particulier en Asie et au Proche-Orient, ce qui concentre

d'importantes poches d'épargne récentes (cf. Chine et

pays producteurs de pétrole) sur quelques devises, en particulier de

dollar, et sur des marchés réputés liquides.

Le passage d'un système financier international

bancaire à un système de marchés financiers, qui a

commencé en 1973, semble maintenant, après plus de quarante ans,

assez irréversible, compte-tenu de la quantité astronomique et de

la complexité des risques croisés entre établissements

financiers, sauf en cas d'événement politique de nature

supérieure, du type guerre mondiale, ou d'explosion du système,

du type crise de 1929. La liquidité et la cohérence des

principaux marchés financiers sont considérées par les

Etats qui, rappelons-le, s'y financent - et par les banques centrales, au

premier rang desquelles la banque centrale américaine, comme un bien

public mondial primordial.

Le 5 Août 2002, le nouveau maire de Shanghai (Chine),

Chen Liangyu5(*),

annonçait qu'il voulait faire de sa ville, dans les trois années

à venir, le centre du marché financier intérieur, des

circulations des capitaux et de gestion de fonds, et l'un des centres

financiers les plus importants pour une durée de dix à vingt

ans.

Les finances devront donc jouer un rôle central dans le

développement économique et le fonctionnement de la

métropole chinoise, qui pourra accueillir des organismes financiers

chinois et étrangers et des intermédiaires financiers. Il a

indiqué par ailleurs que Shanghai accélérerait

prochainement la construction d'un espace financier de haute qualité,

élargirait le marché financier, créerait de nouveaux

systèmes d'administration financière pour attirer vers

elle de talentueux financiers, qui contribueront au développement de la

capitale économique de la Chine.

1.4.6. L'organisation des cotations

En comparant les modes de cotation des actions au niveau

mondial, on constate qu'il existe deux grands types d'organisation :

les marchés dirigés par les ordres et les

marchés dirigés par les prix, toutefois cette

distinction tend à s'estomper.

1.4.6.1 Le déroulement d'une séance en

continu

Pour les valeurs cotées en continu, une séance

de bourse se déroule suivant plusieurs phases :

-La pré-ouverture du marché de 7h45

à 9hoo' ; pendant cette période, les négociateurs

introduisent les ordres dans le système sans qu'aucune transaction

n'intervienne ;

-L'ouverture à 9h00'

A 9 heures, le système déclenche automatiquement

l'ouverture sur toutes les valeurs. L'ordinateur détermine le prix

d'équilibre ou fixage d'ouverture qui permet l'échange du plus

grand nombre des titres. Le cours d'ouverture est le prix d'équilibre

calculé à 9h00'. Les ordres dont la limite le permet sont

exécutés. En moyenne, 5% des transactions sont

réalisées au cours d'ouverture. Les ordres non

exécutés au cours d'ouverture restent inscrits dans le cahier de

cotation informatisé.

-Les cotations continuent de 9h01' à 17h30'.

Après l'ouverture et jusqu'à 17heures30, le marché

fonctionne en continu. Les ordres introduits sont exécutés

dès lors qu'il existe un ordre (ou plusieurs) de sens contraire sur la

feuille de marché à une limite compatible. Si l'ordre ne peut

être exécuté, il apparaît sur la feuille de

marché à sa limite, derrière les ordres

éventuellement déjà introduits à cette limite. Il

ne sera exécuté qu'à partir du moment où tous les

ordres le précédant à sa limite auront été

totalement exécutés (règle du premier entré,

premier servi).

-la pré-clôture de 17h30' à

17h35' ; comme en pré-ouverture, les ordres s'accumulent sans

qu'aucune transaction n'intervienne ;

-La clôture à 17h35' ; à

17h35, il y a confrontation de tous les ordres restant pour déterminer

le fixage de clôture au cours de clôture.

1.4.6.2. La cotation au fixage

Pour les valeurs négociées au fixage, la

confrontation générale des ordres a lieu :

Deux

fois par jour à 11h30' et à 16 heures pour les valeurs du fixage

A qui regroupe les valeurs à faible liquidité du premier et du

second marché,

Une

fois par jour à 15heures pour le fixage B qui regroupe les valeurs du

marché libre,

Deux

fois par jour à 10h30' et à 16h30' pour les valeurs du Nouveau

marché qui ne sont pas cotées en continu.

1.4.6.3. Exemple de détermination du prix

d'équilibre

Les cours d'ouverture, de clôture et les fixages sont

déterminés en fonction de tous les ordres présents. Le

prix d'équilibre permet l'échange du plus grand nombre de

titres. Prenons l'exemple de l'action KAT dont nous allons calculer le cours

d'ouverture. A 9heures, les titres accumulés sur la feuille de

marché de l'action sont les suivants.

Titres

à l'achat : il y a au total 6.100 titres demandés (500

à tout prix, 200 à 81,25$, 150 à 81,20$, 500 à

81,15$, 850 à 81,10$, 1100 à 81,05$ et 2800 à 81,00$)

Titres

à la vente : il y a au total 5200 titres offerts (400 à tout

prix, 250 à 80,95$, 400 à 81$, 500 à 81,05$, 600 à

81,10$, 1350 à 81,15$ et 1700 à 81,20$).

Le

tableau 6 reprend ces données avec le cumul des titres à l'achat

et à la vente. Dans cet exemple, c'est au cours de 81,10$ que le

marché s'équilibre, qu'il y a le plus grand nombre de titres

échangés ;

Tous

les ordres d'achat à tout prix et limités à un prix

supérieur (500 à tout prix +200 à 81,25$ + 150 à

81,20$ + 500 à 81,15$) seront exécutés en

totalité.

Tous

les ordres de vente à tout prix et limités à un prix

inférieur à 81,10$ (400 à tout prix + 250 à 80,95$

+ 400 à 81$ + 500 à 81,05$) seront exécutés en

totalité.

Tableau 1.6: -Exemple : Feuille de

marché à l'ouverture de l'action KABWE&T

|

Demande( achat)

|

Offre (vente)

|

|

Cumul

|

Quantité

|

Prix

|

Prix

|

Quantité

|

Cumul

|

|

700

850

1350

2200

3300

6100

|

500

200

150

500

850

1100

2800

|

À tout prix

81,25

81,20

81,15

81,10

81,05

81,00

|

À tout prix

80,95

81,00

81,05

81,10

81,15

81,20

|

400

250

400

500

600

1350

1700

|

650

1050

1550

2150

3500

5200

|

Source : données adaptées

Les ordres limites au cours d'ouverture sont dits

« à cours touché ». Leur

exécution totale, partielle ou leur non-exécution est faite

automatiquement en fonction des quantités disponibles et de leur

horoclassement. Dans cet exemple, les ordres de vente de 600 titres à

81,10$ seront totalement exécutés mais seulement 800 titres sur

les 850 demandés à 81,10$ seront servis et la feuille de

marché va conserver un ordre d'achat de 50 titres à 81,10$.

CONCLUSION DU CHAPITRE

Nous l'aurons souligné au passage, le rôle du

marché financier demeure celui de permettre aux agents

économiques d'accéder aux capitaux pour financer leurs

activités. Les capitaux proviennent essentiellement de l'épargne

des ménages et des entreprises. Si le marché financier permet aux

uns et aux autres de satisfaire leurs intérêts, il a cependant le

mérite d'influer directement sur le développement et la

croissance économique des Nations. Il faciliterait la résorption

des mécanismes perpétuels d'endettement extérieur

auxquels font face les pays en voie de développement.

CHAPITRE DEUXIEME

L'AFRIQUE DE LA SADC

2.0. INTRODCUTION: L'INTEGRATION REGIONALE

L'intégration économique de l'Afrique constitue

une des principales recommandations du Plan d'Action de Lagos (1980). Pour les

chefs d'Etats africains, elle s'inscrit dans l'objectif souhaité

d'autonomie (« self-reliance) et en constitue une condition

nécessaire de réalisation.

Cependant elle apparaît aussi davantage comme une

idée-force que comme un programme d'action. Rien n'est vraiment

précisé ni quant aux modalités de réalisation, ni

quant aux moyens d'empêcher que les échecs antérieurs ne se

reproduisent.

Il n'est pas étonnant que le calendrier de

libéralisation des échanges n'ait pas été

respecté. En 1985, les chefs d'Etat, réunis à Addis-Abeba,

ont décidé d'appliquer ce qu'ils avaient déjà

adopté en 1980 ! Enfin, en 1991, à Abuja (Nigeria), 49

gouvernements ont signé un nouveau traité établissant une

communauté économique africaine. Quelles en sont les chances de

réalisation ?

L'Afrique est une pépinière de projets

mort-nés d'intégration6(*).

En 1982, il existait, dans la seule Afrique de l'Ouest, 36

organismes, créés ou envisagés, à vocation

d'intégration économique. De 1958 à 1975 :

« il est né chaque année, une organisation

économique en Afrique de l'Ouest »7(*). En 1989, selon la Banque

mondiale, l'Afrique compte plus de 200 organisations de coopération

régionale (dont plus de 160 sont intergouvernementales)8(*). Cette prolifération

entraîne d'ailleurs des problèmes de coordination et multiplie les

coûts financiers et les coûts en hommes. On ne peut pas dire

qu'elle soit un signe de santé. Dans toutes ces organisations, combien y

en a-t-il qui sont réellement en activité et combien sont

efficaces ?

Dans ces conditions, il est compréhensible que certains

s'interrogent sur la possibilité et l'utilité de travailler,

à l'heure actuelle, en Afrique, à des projets

d'intégration économique. Ne sommes-nous pas dans le domaine du

mythe, de l'aspiration vague ? Ou y a-t-il réellement place pour

une action efficace ? Mais alors comment s'expliquent les échecs

répétés et quelles voies faudrait-il emprunter pour sortir

de l'ornière des projets antérieurs ?

En conséquence, la nécessité d'un

recentrage de l'économie et la prise de conscience plus ou moins

explicite du défaut d'adéquation de la division politique

actuelle expliquent largement la multiplication des tentatives

d'intégration. Mais c'est le refus de tirer de ces tentatives les

implications de politique économique qui en explique les échecs

successifs.

SECTION I. L'ECONOMIE AFRICAINE : MEANDRES ET

DEBOIRES

2.1.1. LA DIVERSITE DES SITUATIONS NATIONALES ET DES

EVOLUTIONS

La quarantaine d'Etats africains situés au sud du

Sahara connaissent à l'heure actuelle des situations différentes,

résultant des dotations naturelles spécifiques, mais aussi

d'histoires particulières et de politiques économiques complexes

et changeantes. Même si tous ont un même objectif

économique, à tout le moins proclamé, de

développement et si les modalités structurelles de celui-ci ne

sont pas quelconques, il serait dangereux de vouloir

généraliser.

Au début de son étude prospective à long

terme sur l'évolution économique de l'Afrique, la Banque mondiale

synthétise en ces termes la diversité du continent :

« Pratiquement aucun pays n'est homogène du

point de vue culturel ou social. Les modes de gouvernement vont de

démocraties véritables, qui encouragent le débat et le

dialogue, à des régimes autoritaires ne tolérant aucune

dissidence. Certaines économies sont étroitement

contrôlées, alors que d'autres sont régies en grande partie