|

EPIGRAPHIE

Tout ce que mes yeux avaient désiré, je ne les en

ai point privés ; je n'ai refusé à mon coeur aucune

joie ; car mon coeur prenait plaisir à tout mon travail, et c'est

la part qui m'en est revenue

Ecclésiaste 2 :10

DEDICACE

A notre inestimable mère, LULUA KAPINGA Madeleine, pour

sa profonde marque d'amour et de tendresse irremplaçable, ressentis

dès le premier jour de notre venue.

A toute la famille KADIMA

NGALULA KADIMA Aurélie

AVANT -PROPOS

La réussite d'un homme dans ma vie est, avant tout,

fonction de sa détermination et de ses efforts. Mais, si vrai soit-il ce

postulat, l'homme ne peut réaliser une grande chose sans le secours des

autres. Ainsi pour paraphraser Hamilton quia dit : « si j'ai vu

loin c'est parce que je suis monté sur les épaules des

géants ». Partant de cette idée, nous disons que ce

travail qui est à sa fin le fruit de plusieurs années de durs

labeurs ; c'est ainsi que nous remercions notre Dieu tout puissant pour

son amour, son assistance, sa grâce, sa protection et sa

miséricorde concrétises dans ses pas affranchis nos

études.

A cet effet, avant délivrer au lecteur les

résultats de notre étude, il nous est agréable d'exprimer

nos vifs remerciements envers tous les Professeurs, chef de travaux et

assistants de l'Université de Kinshasa en général et ceux

de la faculté des Sciences Economiques et de Gestion pour nous avoir

communique leurs expériences, leurs réflexions, leurs

connaissances sans lesquelles nous n'aurions jamais écrit ce travail.

Aussi, notre profonde reconnaissance va-t-elle

particulièrement vers le Professeur ILASHI USHENGWO Adolphe qui, a bien

voulu diriger ce travail en dépit de ses multiples occupations en

donnant ses directives et orientations précises qui ont donné

forme à notre étude.

Nous adressons aussi nos vifs et sincères remerciements

à l'Assistant NGUBU KIBULA Jacques, en sa qualité de rapporteur

dont ses remarques judicieux et dévoué nous ont permis de

surmonter les multiples difficultés rencontrées.

Nous tenons à remercier également le Pasteur

Emmanuel KAYUMBA, Maitre Godefroid MUBIAYI, J.B. NDAYI, Raphael KWAMBISIONI,

Kenedy KAYEMBE et la famille NGOYI pour ses conseils, ses encouragements ont

été constructifs d'élaboration de ce travail.

A mes frères et soeurs de la famille KADIMA :

Emmanuel ILUNGA, Sousy KONGOLO, Adéle MUNDI, Gustave MUKENDI, Raman

KADIMA, Dominique LUBILU, Christelle LULUA, Sahara KADIMA et Magloire

KADIMA.

Il nous serait ingrat d'oublier de remercier tous nos oncles,

tantes, cousins et cousines : Bruno KANU MBEDI, Dominique MUBIAYI,

Jeannette KANKU, Olivier KANU MBEDI, Marcelle KANU MBEDI, ZACHARIE KAMBA,

Natalie KINATA et Bibi KAMBA.

Pour leurs faits et gestes à notre égard, nous

ne pouvons taire les noms de nos compagnons de lutte : Anthony LAVU,

Agnès ANDILE, Junior KOKE, Josué KALONJI, Alain KIBOKO, Maryse

UKOKO, Nada TRIPHENE, Irène NKUMUE, Sandra NGOYI, Guy NDJATE, Serge

MUTEBA, Natasha MAYO, Huguette KANKOLONGO, Bvn's KINYANGA Crispin ISABO, DAV LA

Merveille, Céda la loi, JuLio TOULOUSE T. et J.r ZAZHO

Que toute la promotion trouve ici l'expression de nos profonds

remerciements en souvenir des moments les plus pénibles passés

ensemble.

Que tous ceux qui n'ont pas été cités ne

nous tiennent rigueur. Ils sont présents dans notre esprit, ils n'ont

pas été oubliés.

INTRODUCTION

Toute étude scientifique

commence par une entrée à la matière. Ainsi, nous

introduisons ce travail par les points suivants : la problématique,

l'Hypothèse, l'objet de travail, choix et l'intérêt du

sujet et le plan sommaire.

0.1. PROBLEMATIQUE

L'objet ultime de toute entité économique est la

réalisation du profit. Pour atteindre cet objectif, l'entreprise ne doit

pas seulement disposer des ressources humaines qualifiées mais aussi les

moyens financiers suffisant pour assurer sa performance.

Une entreprise publique est créée dans le but de

fournir des biens et/ou services à la population.

En effet, pendant la reforme des entreprises publiques,

celles-ci sont gérées comme des entreprises commerciales

recherchant le lucre.

Certes, les entreprises publiques congolaises sont

confrontées à des problèmes multiples tels que la

megestion, l'ingérence politique, la surfacturation, le mauvais climat

d'affaire... influençant ainsi la performance financière de

celle-ci.

La performance financière d'une entreprise peut

être appréciée en analysant certains indicateurs financiers

liés à son activité et à sa structure

financière telle que la rentabilité, le chiffre d'affaire, fonds

de roulement.

L'environnement dans le quel les entreprises congolaises

évoluent, ne leur permet pas de s'épanouir. Surtout dans les

entreprises publiques, chaque dirigeant qui arrive à un poste, cherche

en s'enrichir comme ses prédécesseurs. Cette mauvaise gestion de

la chose publique est liée à la psychologie des congolais en

général et des Kinois en particulier.

Pour que ces entreprises publiques évoluent en

occurrence la Regideso, il faut une mise en place, les politiques efficaces

pouvant aider celles-ci à s'épanouir.

Dans le cadre de la présente étude, nous avons

ainsi choisi la Regideso qui a pour mission le captage, la stérilisation

et l'adduction d'eau.

Eu égard à ce qui précède, notre

préoccupation est de savoir si la Regideso est performante au regard de

ses paramètres financiers.

0.2. HYPOTHESE

Dans le cadre de notre étude et au regard de notre

préoccupation, nous partons de l'hypothèse selon la quelle la

Regideso ne pas performante par rapport à ses paramètres

financiers.

0.3. OBJECTIFS

Notre étude a un objet général et un

objectif spécifique.

0.3.1. Objectif

général

L'objectif de ce travail est qu'il nous montre en tant que

chercheur si la Regideso est performante.

0.3.2. OBJECTIF SPECIFIQUE

- Observation de la gestion de la Regideso à travers

les indicateurs de la performance

- Faire les entretiens avec les responsables de l'entreprise

sous examens

- Retraiter les états annuels pour avoir un jugement

sur la santé financière de la Regideso

- Tirer les conclusions

0.4. CHOIX ET INTERET DU SUJET

Notre travail s'intitule

Appréciation de la Performance Financière des Entreprises

Publiques à travers leurs structures financières et leurs

activités porte un intérêt particulier dans la mesure

où il nous éclaire sur les causes majeures de manque de

performance des entreprises publiques congolaises.

Son choix s'articule autour des reformes des entreprises

publiques initiées par les institutions de Breton Wood et le

gouvernement congolais. Bref nous avons porté notre choix à ce

sujet pour voir les conditions dans les quelles les entreprises évoluent

depuis quelques décennies.

0.5. DELIMITATION DU SUJET

Pour ne pas s'exposer à la

diversité qui touche notre domaine d'étude nous délimitons

notre sujet dans une dimension spatiale et temporelle bien définie.

Sur le plan spatial, notre étude ne s'intéresse

pas à toutes les entreprises publiques congolaises mais seulement

à la Regideso qui est notre champ d'investigation.

En ce qui concerne la dimension temporelle, notre étude

couvre la période de 2005 à 2010 ; période incluse

dans la reforme des entreprises publiques congolaises.

0.6. METHODOLOGIE DU TRAVAIL

Pour une meilleure

appréhension du sujet qui fait l'objet de notre investigation, il s'est

avéré nécessaire que nous adoptions un ensemble des

règles et procédés pour atteindre l'objectif que nous nous

sommes fixé. Pour y arriver nous avons fait recours aux méthodes

et techniques ci-après :

a) Les Méthodes

Les méthodes qui ont été utilisées

sont les suivantes :

Ø la méthode juridique : qui nous a

aidés à nous imprégner de l'esprit et de la lettre de

textes légaux et règlementaires qui régissent le secteur

économique Congolais ;

Ø la méthode Descriptive : qui nous a

permis à décrire l'entreprise sous étude selon sa

structure financière, organisationnelle...

Ø la méthode comparative : nous a

été d'un apport considérable du fait qu'elle nous a permis

de grouper, interpréter et comparer les données relatives au

travail selon les différentes années de notre

étude;

Ø enfin, la méthode historique : nous a

permis de faire des projections par rapport aux faits tirés du

passé relatifs au sujet sous examen.

b) Les techniques

Ø la technique documentaire : nous a servi de

consulter les ouvrages scientifiques, les archives, les articles, de revues et

les journaux, les mémoires, les notes de cours et autres documents ayant

trait à notre investigation ainsi de consulter d'autres sources au moyen

de l'intérêt.

Ø enfin, la technique d'interview : nous a permis

de recueillir les données de première mais grâce à

son procédé d'investigation scientifique utilisant un

questionnaire pour recueillir des informations en relation avec l'objectif

fixé.

0.7. PLAN SOMMAIRE

Hormis l'introduction et la

conclusion, notre travail est divisé en quatre chapitres, à

savoir :

Le premier chapitre de notre travail traite de

l'aperçu général sur les concepts de base, le second

chapitre est axé sur les indicateurs de la performance

financière ; le troisième chapitre porte sur la

présentation de la REGIDESO, cadre de nos investigations, dans lequel

nous avons eu à faire l'historique de la société sous

étude et ressortir le fonctionnement de la gestion financière de

celle-ci. L'approche pratique de l'appréciation de la performance

financière de la REGIDESO fait l'objet de notre quatrième

chapitre.

CHAPITRE I. APERCU GENERAL SUR LES CONCEPTS DE BASE

Notre premier chapitre a trait

à des concepts de base, socle de notre étude. Ainsi, nous allons

éclairer la notion sur la performance, l'entreprise et la structure

financière.

SECTION 1. Notion sur la performance financière

d'une entreprise

Dans cette section nous allons

éclairer la notion de la performance. Ainsi, nous allons définir

la performance, l'objectif de la performance ; les caractéristiques

d'une entreprise performante et les indicateurs de la performance.

I.1.1. Définition

Du point de vue conceptuel, il

existe une panoplie d'opinion sur ce concept.

Pour LOKOLE S. la performance d'un centre des

responsabilités désigne l'efficacité et la

productivité avec laquelle ce centre de responsabilité atteint

les objectifs qu'il avait acceptés1(*).

MALLOT Jean louis et maitre JEAN Charles définis la

performance comme étant l'association de l'efficacité et de

l'efficience ou l'efficacité consiste pour une entreprise à

obtenir des résultats dans le cadre des objectifs définies et

l'efficience correspond à la meilleur gestion des moyens, des

capacités en relation avec les résultats2(*).

Selon BAIRD, la performance est une action (un verbe), et un

événement (un nom). La performance est l'action faite de nombreux

composants, non un résultat qui apparait à un moment dans le

temps. Sa vision à été concrétisée à

travers le graphique ci-après3(*).

Schéma N°1

Buts attente de performance

Résultat

Rétroaction

Activités

Communication des attentes de performance

1

4

3

2

Source : Venant Patrice KINKZONZI, cours de

contrôle de gestion et développement, UNIKIN, 2004, p127

Toutefois deux approches se dégagent lorsqu'il est

question d'aborder la notion de performance : l'approche d'Annick

BOURGUIGNON et celle de Michel LEBAS.

Selon Annick BOURGUIGNON, la performance procède par

deux idées : l'idée de la réalisation qu'il ya

d'accomplir, de réalisation d'un processus d'action et son

aboutissement par apport aux attentes et l'idée d'exploit

(réussite exceptionnelle en termes d'action ou en termes de

succès).

Pour Michel LEBAS l'accent est mis sur les enrichissements que

la performance apporte c'est-à dire l'idée de la

créativité qui se traduit à une série de

concepts : production au prix juste, compétitivité,

réduction des coûts, création d'emplois ou des valeurs.

Dans le cadre de notre étude, nous retenons la

performance qui ne peut résulter que de la symbiose des

éléments communs à toutes les définitions

évoquées plus haut. Ces éléments sont donnés

par BOURGUIGNON. La performance c'est le (la)4(*) :

1. Accomplir, réaliser, donc faire quelque chose dans

un but donné (créer de la valeur) ;

2. Réalisation, résultats que l'on peut

définir de manière variée ;

3. Aptitude à accomplir ou potentiel de

réalisation (capacité créative, Fidélité des

clients) comme élément anticipatif de la probabilité de

ré-achat;

4. Comparaison d'un résultat par rapport à une

référence (interne ou externe, choisie ou imposée);

5. Compétition ou application des concepts de

progrès continu, ou faire mieux que la dernière fois;

6. Jugement, comparaison (il faut ici savoir qui juge) et par

rapport a quels critères, l'actionnaire, le syndicaliste ou

l'écologiste militant qui n'ont aucune raison de définir le mot

performance de la même manière, ceci pose la question de qui

définit ce concept de valeur et indique qu'il y' aura

intrinsèquement besoin d'une approche multicritère

performance;

7. Mesure par un chiffre ou une expression communicable

(information financière peu ambiguë ou donnée

prévisionnelle relativement subjective). La mesure peut être soit

cardinale (par ex. 80 millions de profit), soit ordinale (par ex: premier

producteur asiatique et seconde dans le monde), soit littérale (par ex:

le résultat est bon).

I.1.2. Objectif de la performance

Pour remplir sa mission

l'entreprise fixe des objectifs intermédiaires, opérationnels ou

d'exploitation qui permettent de s'acquitter de sa mission ultime. Ces

objectifs peuvent être le profit maximum, la survie, la puissance et le

pouvoir, la part de marché, l'augmentation du chiffre d'affaire.

Bien que poursuivant plusieurs objectifs simultanément,

les entreprises n'ont qu'un seul objectif fondamental et la performance

dépend d'une bonne définition de celui-ci et de sous objectifs de

centre de responsabilité.

Soulignons que les systèmes de mesure de performance

ont pour but de mobiliser les membres d'une organisation afin d'atteindre les

objectifs fixé par les dirigeants soit directement soit indirectement

après actions correctives.

La performance est multidimensionnelle des que les buts sont

multiples, la performance est un sous ensemble de l'action, elle est subjective

puisqu'elle est le produit de l'opération par nature subjective qui

consiste à rapprocher une réalité à un souhait,

à constater le degré de réussite d'une intention5(*)

I.1.3 Caractéristiques d'une entreprise

performante.

Les entreprises les plus

performantes développent en elles, les éléments d'un

dynamisme cumulatif. Ces éléments sont liés entre eux et

déterminent la qualité générale de l'entreprise.

Ils peuvent être regroupés dans les grands thèmes

suivants6(*):

Ø Adaptation rapide à

l'évolution : il s'agit de l'orientation dynamique des

ressources en fonctions des possibilités et des changements du

marché. Celle-ci se caractérise par ses transformations

ponctuelles. Et l'entreprise qui veut progresser doit s'y adapter sans cesse

et se définis constamment en fonction de celle-ci.

Ø Ouverture au progrès :

c'est l'ensemble des politiques qui permettent à l'entreprise de

préparer à temps les transformations nécessaires. C'est le

développement d'un esprit de recherche ainsi que des forces de

création et de renouvellements nécessaires à la

stratégie du progrès ;

Ø Développement de la

gestion : il s'agit d'un système de gestion qui favorise

la mise en oeuvre d'un progrès continu, qui assure une meilleure

préparation et un meilleur contrôle de l'action. Il permet aux

dirigeants de consacrer moins de temps aux opérations courantes et

plus de temps à la croissance et à la créativité,

qui facilité l'accomplissement des structures qui exige une structure

d'innovation;

Ø Flexibilité des

structures : c'est le choix des structures qui favorisent le

progrès et diminuent la résistance au changement, il s'agit

d'établir les structures selon les buts à atteindre et de

définir les liaisons selon les impératifs de mouvements afin

d'augmenter les initiatives et faciliter combinaison des ressources les plus

dynamiques ;

Ø Direction participative et

développement des hommes : il s'agit de développer

et diffuser un mode de direction qui consiste à mieux préciser

les buts, à déléguer les pouvoir et à

contrôler les résultats plutôt que les moyens. C'est

l'ensemble des options qui condensent à une participation

véritable. Cela devient possible grâce aux outils modernes de

gestion et nécessaires pour répondre aux conditions de la

création et au changement ;

Ø Développement et justification du pouvoir de

l'action : c'est l'ensemble des politiques permettant l'entreprise de

disposer d'un pouvoir suffisant, pour mettre en oeuvre une stratégie de

progrès. Ce sont les choix qui feront des pouvoirs le support autant que

les résultats de cette stratégie. Il sera ainsi au centre d'un

processus cumulatif de croissance lorsqu'une partie des surplus crées

par la stratégie de progrès sera justifiée et les

politiques de concertation et de relations extérieure trouvent ici leur

place.

Toutes ces caractéristiques sont liées et

contribuent à former un processus unique qui est celui du progrès

et de la croissance.

I.1.4. Indicateurs de la performance.

Les indicateurs de la performance d'une entreprise sont des

grandeurs financières qui permettent de mesurer la performance des

entreprises en valeur monétaire. Ces indicateurs sont multiples et

dépendent d'une organisation à une autre. De manière

générale, ces indicateurs peuvent être regroupés en

indicateurs de structures et ceux d'activités.

I.1.4.1. Indicateur de la structure

financière.

Les indicateurs de structure sont ceux qui sont fournis par

les éléments émanant du bilan tel que le fond de

roulement, la solvabilité, la liquidité, la

trésorière...

I.1.4.2. Indicateur d'activités.

Les indicateurs d'activités

sont des grandeurs financières tirées du tableau de formation des

résultats comme la rentabilité, le cash flow,

l'autofinancement...

Il faut noter que deux ratios interviennent dans l'analyse de

la performance financière à savoir7(*) :

Ø Le return on Equity (ROE),

Ø Le return on Assets (ROA).

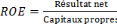

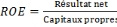

a. Return on Equity (ROE)

Dans sa formation comptable le ROE est définie comme

étant le rapport entre le résultat net et les capitaux

propres.

Mathématiquement,

b. Return on Assets (ROA)

Ce ratio est utilisé par tous les

établissements. Il est quant à lui bien adapté à la

mesure de performance de la banque privée ou de l'institution

financière privée. Il est obtenu par le rapport entre le

résultat net et le total du bilan.

Mathématiquement, ROA

I.4.3. Autres indicateurs de la performance

Les institutions

financières utilisent en plus ROE et ROA, deux autres indicateurs

à savoir :

Ø Le taux de rendement interne (TRI) ;

Ø Le taux de rendement des titres (TRT).

I.4.3.1. Le taux de rendement interne (TRI)

Cet indicateur reste

privilégié pour mesurer le rendement d'un investissement dans la

durée, calculé sur base de cash flow engendre. Il consiste

à actualiser tous les flux financiers : investissements de

départ ou apports en cours de vie, flux positif issus des dividendes ou

des cessions de titres, avec une hypothèse de sortie complète

à la date de calcul. La valorisation de sortie est calculée sur

base de la dernière situation nette connue. On intègre les plus

values latentes dans le portefeuille de placement.

I.4.3.2. Le taux de rendement des titres (TRT)

Pour l'actionnaire, c'est le taux

de rendement instantané qui prend en compte les dividendes

rapportées à la valeur d'acquisitions du titre.

SECTION II.

L'ENTREPRISE

Pour satisfaire leurs besoins économiques, les hommes

produisent les biens et services partant des matières premières

grâce à une organisation appelée entreprise. Dans cette section nous

allons développer les paragraphes ci-après :

définition, importance d'entreprise, objectif et caractéristique,

rôle des entreprises, classification des entreprises et une

considération générale sur les entreprises publiques

congolaises.

I.2.1. Définition

Le mot

entreprise est définie de plusieurs manières selon

différents auteurs.

Selon l'étymologie, l'entreprise dérive du mot

entreprendre qui signifie prendre un risque, relever un défit, oser un

objectif8(*).

Selon CORHAY et MAPAPA, l'entreprise est une unité

économique organisée qui, par la combinaison de facteurs de

production, produit des biens et/ou des services pour un marché

déterminé en poursuivant des objectifs multiples9(*).

Selon le dictionnaire économique, l'entreprise est une

unité économique dotée d'une autonomie juridique qui

combine les facteurs de production (capital et travail) pour produire les biens

économiques ou des services destinés à être vendu

sur un marché10(*).

Le professeur MUBAKE M. l'a définie comme un agent

économique dont la fonction est la production des biens et

services.11(*)

L'Entreprise est la cellule de base économique, une

unité économique autonome organisée, où se

combinent les facteurs de production. Afin de créer des biens, de vendre

sur le marché, de faire circuler ou d'assurer des services.12(*)

I.2.2. Importance

L'Entreprise étant un

groupement humain revêt une grande importance dans une nation. La

richesse d'un pays est tributaire de l'importance et capacité de ces

entreprises.

Ainsi, elles créent et valorisent la richesse d'un pays

et interviennent dans la détermination des agrégats macro

économique (PIB, PNB, ...).

Le niveau de vie d'une population est fortement

influencé par le nombre et la prospérité des

entreprises.

L'entreprise aujourd'hui détermine l'Organisation

sociale. Une personne est respectée et nommée selon la place

qu'elle occupe dans une entreprise.

Ainsi, un directeur d'une entreprise est respecté et

nommé dans le milieu où il vie.

I.2.3 Objectif et

Caractéristiques

I.2.3.1. Objectif

Toute association organisée

poursuit un objectif. Celui des entreprises en générale est de

vendre sur un marché des bien et / ou service en vue de réaliser

le profit13(*).

Le profit est considéré comme le revenu qui

récompense les qualités d'initiatives, d'organisation et

d'administration de l'entrepreneur14(*).

I.2.3.2.

Caractéristiques

Toutes

les entreprises présentent les caractéristiques

ci-après15(*) :

Ø besoin de capital initial ;

Ø recherche du profit ;

Ø fonctionne à l'initiative et sous la

responsabilité de l'entrepreneur ;

Ø répartition du profit sous forme des salaires,

loyer...

Ø exerce la fonction de produit ;

Ø les produits (bien ou service) sont destinés

à l'échange.

I.2.4. Rôle des

Entreprises

Le

rôle des entreprises est situé sous les aspects suivants :

Ø Aspect économique ;

Ø Aspect social ;

Ø Aspect politique.

I.2.4.1. Rôle Economique

L'entreprise joue le rôle

suivant dans la vie économique :

Ø D'innover et créer de nouveau

produits ;

Ø De valoriser les matières locales ;

Ø De favoriser l'épargne et devise ;

Ø De participer au développement

économique du pays

En somme, l'entreprise cherche à satisfaire les besoins

des consommations sous deux angles :

v en important des biens qui n'existent pas dans un pays ou

qui existent mais à bon marché et en facilitant les

échanges.

En effet, l'entreprise cherche à réaliser

l'adaptation en quantité et en qualité des marchandises offertes

par les producteurs aux demandes multiples et variées de consommateurs

en jouant le rôle d'intermédiaire entre producteur et

consommateur.

v en produisant les biens et services ou valorisant certains

biens par l'activité de la production.

I.2.4.2. Rôle Sociale

L'entreprise est une organisation

sociale du fait qu'elle est constituée d'hommes. Elle joue un rôle

social, en procurant des ressources à l'ensemble des ménages sous

forme des salaires ou dividende (part de bénéfice...) ce qui

assure la paix sociale.

Elle participe à la formation de ses membres (formation

interne, formation continue...) et supporte les charges sociales de ses agents

(soins médicaux...).

I.2.4.3. Rôle politique

Bien que subordonner au pouvoir

politique, l'entreprise contribue largement au financement du budget de l'Etat

en payant les diffèrent taxes et impôts en vigueur dans un pays,

supportant les charges parafiscales (INSS...) et versant des dividendes au

compte du trésor public (pour les entreprises publiques et mixtes).

I.2.5. Classification des Entreprises

La classification des entreprises

est faite en tenant compte de critères suivant :

Ø l'activité

Ø le secteur ;

Ø la forme ;

Ø la taille ;

Ø Régime juridique.

I.2.5.1. Selon

l'activité

Tenant

compte de l'activité de l'entreprise nous distinguons :

Ø Les Entreprises de production des biens ;

Ø Les entreprises de distribution ;

Ø Les entreprises prestataires de services.

I.2.5.1.1. Entreprise de

production des biens

L'activité d'une telle entreprise est la production des

biens. Elle achète les matières premières, les transforme

en produits finis destinés à un marché à une valeur

supérieure. (On appelle matière première tout objet

destiné à être transformé).

Son activité se schématise par :

1 Achat---2. Stockage ----3. Produit---4. Stockage---5. Vente.

Avec :

1. A chat des matières premières;

2. Stock age des matières premières;

3. Production de sous produits et produits finis ;

4. Stockage : en cours de production et en fin de

production ;

5. Vente des produits finis.

I.2.5.1.2. Entreprise de distribution

Une entreprise de distribution a pour activité la

commercialisation des marchandises (une marchandise est un bien destiné

à être revendue en l'état).

Contrairement à l'entreprise de production des biens,

l'entreprise commerciale n'apporte aucune modification substantielle aux biens

achetés.

L'activité d'une entreprise de distribution se

schématise par :

1 Achat------2. Stockage-----3. Vente

Avec :

1. Achat marchandise ;

2. Stockage marchandises ;

3. Vente marchandises.

I.2.5.1.3. Entreprise

prestataire de Service

Les Entreprises prestataire de service ont pour

activité principale de fournir les services. Ici, les services sont

assimilés aux biens immatériels.

Nous pouvons citer :

Ø le cabinet d'expertise comptable vend le service en

ce qui concerne la tenue de la comptabilité, le conseil...

Ø la banque rend service de tenue de comptes,

prêts, Achat des titres...

Son activité se schématise par :

1. Production de services-----2. Ventes.

Il faut remarquer que très souvent les entreprises de

distribution aient en plus d'une activité de service. La plupart de

revendeurs de matériels (conditionnement d'air,

électroménagers, informatique...) doivent assurer un service

après vente. A l'activité purement commerciale de la vente de

matériel est associée une prestation de service, entretien et la

réparation.

I.2.5.2. Selon le secteur

Eu regard au secteur où oeuvre l'entreprise, nous

distinguons 3 secteurs :

Ø secteur primaire

Ø secteur secondaire

Ø secteur tertiaire

I.2.5.2.1. Secteur

primaire

Il regroupe les entreprises agricoles et les entreprises

extractives. Les entreprises agricoles réalisent des opérations

dans lesquelles interviennent nécessairement le facteur naturel. Les

variations climatiques influencent les quantités produites, le

coût de production, le prix de vente et en définitif le revenu

agricole. Les industries extractives comprennent essentiellement les

carrières et les mines.

I.2.5.2.2. Secteur

secondaire

Le secteur secondaire comprend essentiellement les entreprises

industrielles.

Une entreprise industrielle est celle qui achète des

matières premières, les transforme en produits finis.

I.2.5.2.3. Secteur

tertiaire

Le secteur tertiaire est

celui qui regroupe les entreprises de service. Ainsi, nous pouvons inclure

l'administration publique.

I.2.5.3. Selon la forme

Quand à la forme,

nous retrouvons la classification suivante :

Ø entreprise individuelle ;

Ø entreprise sociétaire ;

Ø entreprise coopérative.

I.2.5.3.1. Entreprise individuelle

Une entreprise individuelle est celle dont le pouvoir de

décision et de direction appartient à une seule personne

(propriétaire). C'est le cas de l'artisan...

Selon Van Lierde, l'entreprise individuelle est celle dans la

quelle l'entrepreneur joue en même temps le rôle d'entrepreneur, de

capitaliste et souvent de travailleur16(*).

Les entreprises individuelles conviennent aux petites et

moyennes entreprises et ont l'avantage d'utiliser à fond l'initiative

personnelle mais les moyens d'actions sont limités et la

responsabilité de l'entrepreneur est illimitée.

I.2.5.3.2. Entreprise

sociétaire

L'une des inconvénients évoqués ci-haut

de l'entreprise individuelle est que les moyens d'action sont limités.

Pour disposer de moyens plus importants, il faut envisager une

association avec d'autres personnes pour créer une société

qui peut être soit une société des personnes, soit une

société des capitaux.

Une entreprise sociétaire est celle qui appartient

à plusieurs personnes appelées associés ou actionnaires

selon qu'on est dans une société des personnes ou dans une

société des capitaux.

Il faut entendre par société des personnes,

celle dont les associés sont solidairement et indéfiniment

responsables. Ainsi, nous pouvons citer : la société

à non collectif (SNC) ; la société à

commandite simple (SCS) ; la société des personnes à

responsabilité limitée (SPRL).

La société des capitaux est celle dont la

responsabilité des actionnaires est limitée à leurs

apports. Dans cette catégorie se trouve La SARL (SCARL).

I.2.5.3.3. L'Entreprise Coopérative

L'Entreprise Coopérative est une entreprise qui a pour

but essentiel de faire bénéficier dans un esprit communautaire,

les coopérateurs-associés :

Ø Soit du gain réalisé normalement par

l'entrepreneur de l'entreprise capitaliste (coopérative de

production)

Ø Soit des conditions de prix ou de crédit plus

avantageuses en supprimant les intermédiaires commerciaux cas d'une

coopérative de consommation17(*)

Dans la coopérative le profit n'est pas le mobile mais

le service rendu à ses adhérents.

I.2.5.4. Selon la taille

La taille d'une entreprise est déterminée par

rapport aux critères ci-après :

Ø Critère économique et financière

(chiffre d'affaire et /ou totale du bilan, capital investi).

Ø Critère physique et social (nombre de

salarié, nombre d'hectares cultivés...).

Ainsi, nous distinguons les entreprises de grande taille, les

petites et moyennes entreprises (P.M.E), les micros et petites entreprises

(M.P.E), les toutes petites entreprises.

Il est à noter qu'il n'existe pas une définition

uniforme de la taille des entreprises. Chaque environnement utilise des

critères qui lui sont propres.

C'est ainsi qu'une petite et moyenne entreprise (PME) dans un

pays donné peut être considérée comme une grande

entreprise dans un autre.18(*)

En considérant le critère de nombre

d'employés les catégories suivantes peuvent être

définies19(*) :

Tableau n°1

|

Nombres d'emploies

|

Types d'entreprises

|

|

De 0 à 9

|

Toute petite entreprise (TPE)

|

|

De 10 à 49

|

Petite entreprise (PE)

|

|

De 50 à 199

|

Moyenne entreprise (ME)

|

|

De 200 et plus

|

Grande entreprise (Ge)

|

Source : notes de cours d'entrepreneuriat et

PME

I.2.5.5. Selon le

régime juridique

Par rapport au régime juridique, nous distinguons:

Ø Les entreprises privées ;

Ø Les entreprises publiques ;

Ø Les entreprises mixtes.

I.2.5.5.1. Les entreprises

privées

Une entreprise est dite privée lorsque les capitaux

sont apportés par les particuliers. Elle est soumise au droit

privé.

I.2.5.5.2. Les entreprises

publiques

Lorsque les capitaux d'une entreprise sont fournis

intégralement par l'Etat, celle-ci est dite publique.

I.2.5.5.3. Les entreprises

mixtes

Sont celles qui appartiennent à l'Etat et aux

particuliers c'est-à-dire les capitaux sont fournis à la fois par

l'Etat et les particuliers.

I.2.6. Considérations Générales sur

les entreprises publiques en

République Démocratique du Congo

La gestion des entreprises

publiques congolaises diffère des entreprises privées. La loi

organise sa gestion. Ainsi, nous allons borner notre étude sur le champ

d'application de la loi sur les entreprises publiques notamment : la

définition, la structure des entreprises publiques, la tutelle des

entreprises publiques et l'organisation financière et comptable.

I.2.6.1.Définition :

Selon la loi N°136/2002 du 30 octobre 2002 et 04/047 du

20 mai 2004, il faut entendre par entreprise publique tout établissement

qui, quelque soit sa nature20(*) :

Ø Est crée et contrôlé par les

pouvoirs publics pour remplir une tache d'intérêt public,

Ø Est crée sur l'initiative des pouvoirs publics

entre eux pour l'exploitation en commun d'un service ou d'une activité

donnée,

Ø Est crée sur l'initiative des personnes

morales de droit public entre elle pour l'exploitation en commun d'un service

ou d'une activité donnée,

Ø Est crée sur l'initiative des pouvoirs publics

en association avec les personnes morales de droits publics pour l'exploitation

en commun d'un service ou d'une activité donnée.

Cette loi n'opère pas une distinction nette entre

entreprise publique et établissement public. Elle stipule que selon

objet l'entreprise publique peut être à caractère soit

administratif, soit financiers, soit social ou culturel, soit scientifique,

soit industriel ou commercial21(*).

De manière précise, l'entreprise publique est un

organisme de production des biens matériels crée par l'Etat,

destine à être vendus à un prix rémunérateur

permettant la réalisation des bénéficies à verser

à titre de dividendes à l'Etat. Il en va de soi que

l'établissement public est un organisme public produisant le service.

En principe le concept de l'entreprise publique désigne

une entité économique, crée à l'initiative du

pouvoir publics et/ou placée sous contrôle direct.

Cette définition combine deux critères

importants :

Ø Appartenance publique (résultant soit de

l'initiative publique dans sa création ou acquisition du capital par le

pouvoir public ou encore étatisation de l'entreprise) ou contrôle

de l'entreprise.

Ø Exercice d'une activité à

caractère économique lui permettant de générer des

ressources nécessaires pour assurer son fonctionnement et sa survie.

Le deuxième critère permet de ne réunir

dans les groupes des entreprises publiques que les entités

évoluant dans le secteur marchand c'est-à dire celle à

caractère agro-industriel et commercial, excluant ainsi les branches de

services publics d'utilité publique.

I.2.6.2. Structure des entreprises publiques

La structure des entreprises

publiques se présente de la manière suivante :

Ø le conseil d'administration ;

Ø le comité de gestion ;

Ø le commissaire aux comptes.

I.2.6.2.1. Le conseil d'administration

C'est l'organe suprême disposant les pouvoirs le plus

larges en matière d'administration.

Sous réserves des autorisations ou approbations

requises, prend toutes les décisions stratégiques de

l'entreprise, notamment :

Ø les transactions, les cessions et en

général tous les actes nécessaires pour la

réalisation de l'objet social de l'entreprise;

Ø les opérations d'acquisition, de vente, de

prise de participations;

Ø l'élaboration et la présentation du

bilan.

I.2.6.2.2. Le comité de gestion de l'entreprise

C'est l'organe qui assure la gestion quotidienne de

l'entreprise publique. Il est composé de cinq membres à

savoir :

Ø Un Administrateur Délégué

Général (ADG);

Ø Un Administrateur Délégué

Général Adjoint (ADGA);

Ø Un Administrateur Directeur Technique (ADT) ;

Ø Un Administrateur Directeur Financier (ADF);

Ø Un représentant du personnel.

I.2.6.2.3. Collège des commissaires aux

comptes

Ils assurent le contrôle des opérations

financières des entreprises publiques. Ainsi, le commissaire aux comptes

contrôle la régularité et la sincérité des

inventaires et des bilans ainsi que l'exactitude des informations

données sur les comptes de l'entreprise dans les rapports du conseil

d'administrations et font rapport aux président de la

république.

Les membres de ces trois organes, ci-dessus, sont des

mandataires publics, ils sont responsables conformément au droit commun,

pénal, ou civil de l'exécution du mandant reçu et des

fautes commises dans l'exercice de celui-ci.

I.2.6.3. La tutelle des entreprises publiques

Toute entreprise publique est rattachée à la

tutelle de gouvernement par le biais des ministères. On entend par la

tutelle l'ensemble de moyen de contrôle dont disposent les organes

tutélaires sur les entreprises publiques. Ces contrôles peuvent

être d'ordre administratif, judiciaire, technique, économique ou

financier.

Ils exercent sur les personnes comme sur les actes et à

tout le niveau (conseil d'administration, comité de gestion, direction,

organes d'exécution) et à tous les stades

(délibération, décisions, contrats). Ils peuvent porter

sur la légalité et sur l'opportunité des actes des

entreprises.

On distingue pour chaque entreprise publique la tutelle

administrative et financière à la tutelle technique. La

première est assuré par le ministre de porte feuille et la

seconde varie suivant l'objet de l'entreprise tel que déterminé

dans le statut de chacune d'elles. L'organe de tutelle exerce son pouvoir soit

par voie d'autorisation préalable, soit par voie d'approbation, soit par

voie d'opposition.

Les actes de gestion énumérés ci-dessous

nécessitent notamment l'autorisation préalable de la

tutelle :

Ø Les acquisitions et aliénation

immobilières et mobilières ;

Ø Les emprunts à plus d'un an ;

Ø L'établissement d'agences et bureaux.

L'approbation, quant à elle, porte notamment

sur :

Ø L'organisation des services, du cadre organique, du

statut du personnel, des barèmes des

rémunérations ;

Ø Le plan comptable particulier, les budgets ou

états de prévision des recettes et des dépenses, les

tarifs.

On parle d'opposition, lorsque la tutelle juge que la

décision du conseil d'administration ou le comité de gestion est

contraire soit à la loi, soit à l'intérêt

particulier de l'entreprise, elle se décide d'empêcher

l'exécution de cette dernière. Toutefois, si cette opposition ne

pas confirmée par le Président de la République dans un

délai de 15 jours après réception par l'autorité de

tutelle. Délai endéans duquel cette dernière peut faire

valoir son opposition.

I.2.6.4. Organisation financière et comptable

des entreprises

Les règles de

l'organisation financière des entreprises publiques sont

déterminées par leurs statuts respectifs. Il s'agit notamment des

règles relatives au budget, à la comptabilité et aux

comptes annuels et ce, conformément aux lois et ordonnances :

relatives à la normalisation de la comptabilité et du plan

comptable générale congolais.

Toutefois, l'allocation des subventions budgétaires aux

entreprises publiques et les déficits qu'elles accusent enfin d'exercice

font l'objet des rapports circonstanciés du ministre des finances, qui

peut procéder à des investigations complémentaires avant

la décision du gouvernement.

I.2.6.5. Organes de contrôle des entreprises

La loi prévoit plusieurs

organes habilités à contrôler les entreprises publiques.

Outre le contrôle exercé par le collègue des commissaires

aux comptes et la tutelle, il existe d'autres organes

spécialisés. Il s'agit notamment du conseil supérieur de

portefeuille, de la cours des comptes et du conseil permanent de la

comptabilité au Congo.

I.2.6.5.1. Conseil permanent de la comptabilité

au Congo (CPCC)

Créé par l'ordonnance n° 75-024 du 03

février 1975, le conseil permanent de la comptabilité au Congo

est un organe technique spécialisé dans le domaine de la

comptabilité. Il a la mission de concevoir et de gérer le

système comptable congolais. Il vérifie l'application stricte des

ordonnances- lois N° 76-020 du 16 juillet 1976 et N° 76-150 du 16

juillet 1976 apportant respectivement normalisation de la comptabilité

au Congo et fixation du plan comptable général congolais.

Suivant l'article 29 de la loi N° 78-002 du 06 janvier

1978 sus indiqué, les entreprises publiques sont tenues de faire

certifier leurs comptes par le CPCC.

I.2.6.5.2. Cour de comptes

Créée par l'ordonnance loi N° 87-005 du 06

février 1987, la cour des comptes dispose d'un pour

général et permanent de contrôle de la gestion des finances

et des biens publics ainsi, que de ceux de tous les établissements

publics. A ce titre, elle est chargée d'examiner les comptes des

établissements publics, de contrôles et vérifier leurs

gestions et leurs comptes.

I.2.6.5.3. Le conseil supérieur de portefeuille

(CSP)

Crée par l'ordonnance N° 89-033 du 30 janvier

1989, le CSP est chargé d'assister le Gouvernement dans le suivi et le

contrôle des entreprises publiques et la gestion des participations de

l'état dans les sociétés d'économie mixte. Il a

notamment les missions d'aider le département technique (tutelle

technique) dans la réalisation des missions de suivi, de contrôle

et évaluation de la gestion des établissements publics dont ils

assument la tutelle et de proposer, le cas échéant, les mesures

appropriées, d'assister le gouvernement dans la fixation des

critères de performances et dans l'évaluation des contrats de

performance.

SECTION III. NOTION SUR L'ANALYSE DE LA STRUCTURE

FINANCIERE

Dans la présente section,

nous éclairons les concepts de la structure financière. Nous

aborderons :

Ø Notions sur l'analyse financière

Ø Travaux préliminaires à l'analyse de la

structure financière

Ø La présentation financière du bilan

Ø Etude de l'équilibre financier

I.3.1. Notion sur l'analyse financière

Dans ce paragraphe nous allons aborder les points

suivants : la définition de l'analyse

financière, l'importance de l'analyse financière, la

démarche de l'analyse financière, les travaux

préliminaires à l'analyse financière, la

présentation financière du bilan et l'étude de

l'équilibre financier.

I.3.1.1. Définition

L'analyse financière est

l'ensemble des concepts, des méthodes et instruments permettant de

formuler une appréciation relative à la situation d'une

entreprise, aux risques qui l'affectent au niveau et à la qualité

de ses performances.22(*)

1.3.1.2. Importance de l'analyse financière

L'analyse financière permet

à son auteur de porter un jugement sur le niveau de la performance et

sur la situation financière actuelle et futur.

Autrement dit, l'analyse financière permet

d'évaluer la bonne adéquation entre les moyens économiques

et les ressources financières dont disposent l'entreprise et les risques

de faillite encourus en matière de liquidité, de

solvabilité et d'autonomie financière.

I.3.1.3. Démarche de l'analyse

financière

La démarche de l'analyse

financière consiste à des travaux ci-après :

Ø L'affectation du résultat

Ø Le retraitement du bilan comptable

Ø Le reclassement du bilan comptable

I.3.1.3.1. Affection du résultat

Une analyse financière avant affectation du

résultat n'est qu'énorme dans la mesure où l'entreprise

doit distribuer une part des bénéfices aux associés et

conserver l'autre partie (réserve). Ainsi, si l'exercice se termine par

un bénéfice23(*) :

Ø Les dividendes distribuées et les

tantièmes vont augmenter des dettes à court terme, en ce qu'ils

devront être respectivement payés aux associés et aux

administrateurs ;

Ø La part des bénéfices

réservés ou reportés va augmenter les fonds propres. Par

contre si le résultat de l'exercice se solde par une perte, il diminue

à due concurrence les fonds propres.

Ø Si malgré cette perte les actionnaires

s'octroient les privilèges d'une distribution, l'analyste financier doit

diminuer à due concurrence les fonds propres pour les redimensionner.

I.3.1.3.2. Retraitement du bilan

Retraiter un bilan comptable c'est identifier et valoriser

avec précision les emplois et les ressources significatives

utilisées par l'entreprise à la date de l'établissement du

bilan.

Il consiste à éliminer les non-valeurs de

l'actif, intégrer les effets escomptés mais non encore

échus, intégrer les opérations de crédit bail et

intégrer certains encours du bilan comptable (par exemple pour les

immobilisations corporelles ; ajuster leur valeur s'il s'avère que

l'amortissement ne suffit pas pour le corriger).

I.3.1.3.3. Reclassement du bilan

Reclasser un bilan comptable c'est replacé les comptes

d'actifs et de passif dans des masses qui correspondent à leur

liquidité (actif) ou à leur exigibilité (passif)

réelle24(*).

I.3.2. Travaux préliminaires à l'analyse de

la structure financière

Avant d'arriver à l'analyse

de la structure financière proprement dit, l'analyste doit en premier

lieu rassemblé les informations qu'on retrouve dans les états

financiers.

Les états financiers sont des documents légaux

contractuels ou libres initiés par l'Etat et/ou pour l'organisation dont

on analyse la situation économique et financière25(*).

Les états financiers ou tableaux de synthèse

retenus selon le plan comptable congolais sont :

Ø Le bilan ;

Ø Le tableau de formation des résultats

(TFR) ;

Ø Le tableau de financement ;

Ø Le tableau économique, fiscal et financier.

I.3.2.1. Bilan et Tableau de formation des

résultats

A. Bilan

Le bilan est un document comptable de synthèse qui

donne à un moment précis une photographie du patrimoine de

l'entreprise26(*).

Le bilan ou le patrimoine est la traduction comptable de

l'ensemble des ressources d'une entreprise et de leur emploi établi

à un instant donné27(*).

C'est un tableau représentatif de la situation d'une

entreprise à une date donnée.

Il se présente sous deux colonnes à

savoir : l'actif et le passif, l'actif exprime l'emploi des ressources et

le passif montre l'origine des ressources qui ont servi à l'acquisition

des biens dont dispose l'entreprise.

B. Tableau de formation du résultat

Le tableau de formation du résultat récapitule,

schématiquement les comptes dont les soldes représentent des

grandeurs caractéristiques essentielles à la gestion de l'agent

économique. Il constitue une représentation par paliers

successifs à la formation du résultat net au cours d'une

période et permet également la détermination du cash-flow.

Il reprend les soldes des comptes des classes `6' charges et pertes par nature,

et des classes `7' produits et profits par nature et classes `8' soldes de

gestion.

Ø Marge brute ;

Ø Valeur ajoutée ;

Ø Résultat brut d'exploitation ;

Ø Résultat brut hors exploitation ;

Ø Résultat net d'exploitation ;

Ø Résultat sur cession d'immobilisations et

titre à court terme ;

Ø Résultat net avant contribution

(impôt) ;

Ø Résultat net de la période à

affectée28(*).

C. Tableau de financement

Le tableau de financement est celui qui décrit au

cours, d'un exercice, les ressources dont à disposer l'agent

économique ont permis de faire face à ses besoins.

Il permet de recorder de manière

détaillée les bilans successifs est constitue une source

d'information synthétique à la disposition des analystes

financiers.

D. Tableau économique, fiscal et

financier

Le tableau économique, fiscal et financier (TEFF), est

le document destiné à compléter les informations

données par les agents économiques et contenus dans les autres

tableaux de synthèse qui sont : le tableau de formation de

résultat, le tableau de financement et le bilan. L'ensemble constitue la

base des données pour le système de traitement de l'information

provenant des agents économiques du secteur moderne.

Le tableau économique, fiscal et financier dont en

particulier fourni par secteur d'activité des données qui

permettront l'étude de la production, de consommation

intermédiaire, des investissements et des moyens de financement des

agents économiques29(*).

I.3.2.2. Qualités de tableaux de

synthèse

Les tableaux synthèses

doivent refléter les qualités suivantes, à savoir :

la clarté, l'exactitude, l'actualité, la sincérité,

la continuité et l'unité.

A. Clarté

Il faut que les tableaux de synthèses soient

établis de telle sorte que le propriétaire (utilisateur) puisse

faire une opinion la plus exacte possible sur la situation de l'entreprise.

B. Exactitude et sincérité

Cette exactitude et la sincérité impliquent les

tableaux de synthèse soient conforment aux opérations et aux

écritures tenant compte de réévaluation qui s'impose si

des erreurs sont commises c'est à l'occasion des travaux de fin de

l'exercice et de révision des comptes qu'on doit normalement le

découvrir.

C. Actualité

L'actualité exprime la situation du patrimoine ou de

l'entreprise en général au moment de son établissement.

D. Continuité

Cette qualité exige que l'entreprise applique les

mêmes méthodes d'évaluation des différents

éléments des tableaux de synthèse dans chaque exercice.

E. Unité

La qualité de l'unité prévaut dans les

entreprises ayant plusieurs filiales au siège de dresser ses tableaux de

synthèse particulière mais ces tableaux sont établis par

l'administration centrale, ceci suppose évidemment qu'à

l'origine, on ait prévu les mêmes unités ou

intitulés des comptes et les mêmes principes

d'évaluation30(*).

I.3.3. Présentation financière du bilan

Le bilan comptable tel que fourni par la comptabilité

générale ne facilite pas une analyse financière rapide.

Ainsi donc il faut présenter le bilan financièrement. Dans ce

paragraphe, nous allons présenter : le bilan condensé, le

bilan synthétique, le tableau de cristallisation et la graphique de

visualisation.

I.3.3.1. Bilan

condensé

Le bilan condensé

comprend :

v A l'actif :

· les valeurs immobilisées (V.I);

· les valeurs d'exploitations (V.E) ;

· les valeurs réalisables (V.R) ;

· les valeurs disponibles (V.D).

v Au passif :

· les fonds propres (F.P) ;

· les dettes en long et moyen terme (DLMT) ;

· les dettes courtes terme.

I.3.3.2. Bilan synthétique

Le bilan synthétique

comprend :

v A l'actif :

· Les immobilisations fixes ;

· Les valeurs circulantes.

v Au passif :

· Les capitaux permanents ;

· Dettes à court terme.

I.3.3.3. Tableau de cristallisation

Cristalliser un bilan c'est le représenter en valeur

relative. Ce tableau permet à l'analyse de savoir la part en pourcentage

de chaque rubrique qui constitue l'actif et le passif afin de porter son

jugement sur la manière dont les ressources financent les emplois31(*).

I.3.3.4. Graphique de visualisation

C'est sur base de tableau de

cristallisation que l'on dresse ce graphique de visualisation. Ce dernier

permet de déterminer le niveau de certains indicateurs sans faire

souvent recours au calcul32(*).

I.3.4. Etude de l'équilibre financier

I.3.4.1. Définition

de l'équilibre financier

L'équilibre financier est

la position de la stabilité du rapport entre les ressources

financières et les emplois. L'équilibre financier est

perçu dans une entreprise suivant la règle de l'équilibre

financier minimum.

I.3.4.2. Règle de l'équilibre financier

minimum

Les capitaux qui se trouvent au

passif du bilan doivent être employé par l'entreprise pour

l'acquisition des postes d'actifs. Il ne suffit pas pour un gestionnaire

rationnel de chercher les meilleures sources de financements mais aussi d'en

faire une affectation judicieuse.

L'affectation que l'on considère comme étant

l'orientation des financements pour l'acquisition des éléments

d'actifs peut être malavisée. Ainsi, le gestionnaire doit orienter

les financements selon une règle de l'équilibre financier minimum

qui énonce : « les capitaux utilisés par une

entreprise pour financer une valeur d'actif doivent rester à la

disposition de l'entreprise pendant un temps qui correspond à la valeur

de cet actif »33(*).

Il s'agit bien d'ajustement de rapport ressource/emplois et

selon laquelle les valeurs immobilisée doivent être

financés par les capitaux permanents et les emprunts et dettes à

court terme finance les valeurs circulants.

Il est rationnelle que les immobilisations dont la

transformation en liquidité est élastique soit financé par

les capitaux permanents car la longue ou moyenne échéance

permettre à l'immobilisation de générer les fonds

nécessaires à la couverture de la dette. Il en va de soi que les

valeurs circulantes dont la rotation est rapide puissent être

fiancées par les dettes à court terme dans la mesure ou dans un

temps relativement court, les valeurs circulantes génèrent les

fonds nécessaire pour faire face aux exigibles le plus proche.

Il est inconvenable de recourir aux emprunts à court

terme de lors l'investissement requiert le long terme. Ainsi, donc,

l'échéance de remboursement apparaît comme un

élément qui détermine le choix de poste d'actif à

financer.

Schématiquement la règle de l'équilibre

financier se présente de la manière suivante :

Schéma n° 2

|

ACTIF

|

PASSIF

|

|

Capitaux fixes

|

Capitaux permanents

|

|

Capitaux circulants

|

Emprunt à C.T

|

Source : Elaboré par nous-mêmes.

Cette représentation scinde le bilan synthétique

en deux parties : les hauts et les bas. Le haut du bilan qui se compose

côté gauche de valeurs immobilisées et le côté

droit des capitaux permanents. Il est donc normal que les ressources

permanentes finances les emplois permanents.

Le bas du bilan comporte les emprunts à court terme

côté droit et les valeurs circulantes côté gauche. Il

est convenable que les emprunts à court terme finance les valeurs

circulantes.

I.3.4.3. La loi de la sécurité

financière

La règle de

l'équilibre financier minimum n'offre pas toute la garantie

sécuritaire à l'entreprise. Si la durée de la

réalisation en liquide des valeurs circulantes est incertaine mais celui

de l'échéance des dettes à court terme est certain.

Ce qui est évident les débiteurs de l'entreprise

peuvent se retrouver en difficulté d'honorer leur engagement aux

échéances prévues ; le stock peut se

détériorer dans le magasin ou en basse conjoncture

économique le degré de rotation des marchandises (produits finis)

deviennent moins rapide.

Ces situations malheureuses peuvent amener l'entreprise

à une trésorerie serrée ce qui, par ricochet

altérera la solvabilité de celle-ci vis-à-vis de ses

créanciers. Pour prévenir aux conséquences

fâcheuses, il faut que l'actif circulant soit supérieur aux

emprunts à court terme pour qu'il se dégage une marge de

sécurité.

Cette marge de l'excédent des fonds propres ou

supplément des capitaux stables qui résultent des dettes à

long et moyen terme lorsque les réalisables et les disponibles sont

financés par l'exigibles à court terme34(*).

La totalité des capitaux stables ne doit pas être

englouti par les immobilisations, l'excédent de ceux-ci doit financer

une partie de l'actif circulant.

On ne peut assurer la sécurité financière

dans une entreprise que si après financement de la totalité des

valeurs immobilisées par les capitaux permanents, l'excédent de

ceux-ci finance une partie de l'actif circulant notamment la valeur

d'exploitation.

Schématiquement, la règle de

sécurité financière se présente de la

manière suivante :

Schéma n°3

|

ACTIF

|

PASSIF

|

|

Val. Immobilisées

|

Capitaux permanents

|

|

Fonds de roulement

|

|

Val. D'exploitation

|

|

Val. Réalisables

Val. disponibles

|

Dettes à court terme

|

Source : Elaboré par nous-mêmes.

Cette représentation nous fait remarquer que les

capitaux permanents ne doivent pas seulement financer les valeurs

immobilisées mais aussi une fraction de l'actif circulant.

L'équilibre financier est apprécié

à partir des indicateurs qui feront les points le du chapitre

suivant.

Notre premier chapitre est axé sur la définition

des concepts de base de notre étude. Il est important d'éclairer

la notion sur les indicateurs de la performance financière.

CHAPITRE II. INDICATEURS DE LA PERFORMANCE

FINANCIERE

Nous retenons trois indicateurs

à savoir :

Ø Indicateur de la structure

financière ;

Ø Indicateur de l'activité ;

Ø Les indicateurs de résultat

Ø Et les indicateurs hors tableau de

résultat.

II.1. les indicateurs de la structure

financière

Les indicateurs de la structure

financière sont :

Ø Les fonds de roulement ;

Ø Les besoins en fond de roulement ;

Ø La trésorerie ;

Ø La liquidité.

II.1.1. les fonds de roulement

Le premier indicateur de la structure financière est le

fonds de roulement. Dans ce paragraphe, nous allons définir le fonds de

roulement, déterminer le mode de calcul, déterminer les

différentes sorte de fonds de roulement et les facteurs de variation du

fonds de roulement.

II.1.1.1.

Définition

C'est la part des capitaux

permanents qui n'est pas absorbée par le financement des valeurs

immobilisées et qui par suite est disponible pour financer les besoins

liés au cycle d'exploitation35(*).

Le fonds de roulement est l'excédent des capitaux sur

les valeurs immobilisées36(*).

Le fonds de roulement est l'excédent des capitaux

permanents qui reste à la disposition de l'entreprise après avoir

financé les actifs acyclique37(*).

Il exprime la part des capitaux dont le degré

d'exigibilité est stable et sert à financer les

éléments d'actifs dont le degré de liquidité est

assez élevé38(*).

II.1.1.2. Mode de calcul du fonds de roulement

Le fonds de roulement se calcul de

deux façons, entre autres :

Ø Par le haut du bilan ;

Ø Par le bas du bilan.

Les deux approches de calcul montrent qu'il existe un seul

problème financier dans l'entreprise, mais qui peut être

abordé sous deux options différentes. Celle de financement

à long terme et celle de financement à court terme.

II.1.1.3. Différents sortes de fonds de

roulement

Les fonds de roulements se calcul

sous quatre formes suivantes :

Ø Les Fonds de Roulement Net (FRN) ;

Ø Les Fonds de Roulement Propre (FRP) ;

Ø Les Fonds de Roulement Etranger (FRE) ;

Ø Les Fonds de Roulement Brut (FRB).

II.1.1.3.1. Fonds de Roulement Net (FRN)

C'est la différence entre les capitaux permanents et

les immobilisations nettes39(*).

FRN = CP - VIN

II.1.1.3.2. Fonds de Roulement Propre

(FRP)

C'est l'excédent des ressources dégagées

par le fonds propre après financement des immobilisations nettes. Une

entreprise ne peut disposer de ce fonds que si ces capitaux propres sont

supérieurs aux immobilisations nettes.

FRP = Fonds Propres-Immobilisation Nettes

II.1.1. 3.3. Fonds de Roulement

Etranger

C'est la partie des immobilisations financés par les

capitaux étrangers, c'es à dire les emprunts à moyen et

long terme.

FRE = Capitaux Etrangers-Immobilisations Nettes

II.1.1.3.4. Fonds de Roulement Brut ou Economique ou

Total

C'est l'ensemble des actifs circulants.

FRB = VE + VR + VD

II.1.1.3.5. Facteurs de variation du fonds de

roulement

Toutes choses restant égales par ailleurs, le fonds de

roulement augmente chaque fois qu'i ya une augmentation des capitaux permanents

ou des valeurs circulantes ou une diminution des immobilisations nettes ou des

dettes à court terme. Il diminue chaque fois qu'il ya une diminution des

capitaux permanents ou des valeurs circulantes ou une augmentation des

immobilisations nettes actionner dans un sens ou dans un autre pour

améliorer le niveau de cet indicateur.

II.1.2. Besoin en fond de roulement

Le fonds de roulement ne suffit pas pour juger

l'équilibre financier d'une entreprise car un fonds de roulement positif

traduit une bonne situation pour une entreprise industrielle, ce qui ne pas le

cas pour une entreprise commerciale. Raison pour la quelle les analystes

financiers ont mis au point la notion du besoin en

fonds de roulement.

II.1.2.1. Définition des besoins en fonds de

roulement

Les besoins en fonds de roulement

répondent à plusieurs définitions. Nous en tirons deux

seulement :

Ø Le besoin en fonds de roulement est la partie des

actifs circulants d'exploitations non couvertes par les ressources

d'exploitation ;

Ø Le besoin en fonds de roulement est la part des

besoins cycliques dont le financement n'est pas assuré par les

ressources cycliques et qui se trouve par la suite à la charge de

l'entreprise40(*).

II.1.2.2. Facteurs qui influencent le besoin en fonds

de roulement

Toutes chose restante

égales par ailleurs, le besoin en fonds de roulement augmente chaque

fois qu'il ya augmentation des valeurs d'exploitations et des valeurs

réalisables ou une diminution des valeurs réalisables et des

valeurs d'exploitation ou une augmentation des emprunts à court

terme.

II.1.2.3. Calcul des besoins en fonds de roulement

Le besoin en fonds de roulement se

calcul par la confrontation de besoin cyclique tirés du bilan dans les

postes des valeurs circulantes aux ressources cycliques tirées

également du bilan dans les postes des dettes à court terme.

BRF=Besoins Cycliques-Ressources Cycliques

Avec :

Ø Besoins Cycliques = valeurs d'exploitations et

valeurs réalisables ;

Ø Ressources Cycliques = dettes à court

terme.

Autrement : BRF= VE + VR-ECT

II.1.2.4. Sortes des besoins en fonds de roulement

Il existe 3 sortes de besoin en

fonds de roulement :

Ø Besoin en fonds de roulement d'exploitation

(BFRE) ;

Ø Besoin en fonds de roulement hors exploitation

(BFRHE) ;

Ø Besoin en fonds de roulement total (BFRT).

II.1.2.4.1. Besoin en fonds de roulement

d'exploitation (BFRE)

Le besoin en fonds de roulement d'exploitation est le solde

entre les besoins cycliques liés à l'exploitation et les

ressources cycliques liées à l'exploitation41(*).

Il provient du décalage entre, d'une part,

l'incertitude de la liquidité des stocks et des créances

commerciales et d'autres parts, de la certitude de l'exigibilité des

dettes commerciales, fiscales et sociales.

BFRE=EC-RC

Avec BFRE = Besoin en Fonds de Roulement d'Exploitation

EC = Emplois Cyclique

RC = ressources Cycliques

II.1.2.4.2. besoin en fonds de roulement hors

exploitation (BFRHE)

C'est le solde des besoins cycliques et des ressources

cycliques non liés à l'exploitation. Les besoins cycliques non

liés à l'exploitation concernent les emplois non permanents, sans

signification économique particulière. Par exemple : le

compte autres débiteurs à l'actifs, créance sur cession

d'immobilisation42(*).

Les ressources cycliques non liés à

l'exploitation ce sont des ressources non permanentes, sans signification

économiques particulièrement tel que le compte « autres

créditeurs » au passif. (Dettes sur immobilisation...)

BFRHE= ECHE-RCHE

Avec BFRHE= Besoin en fonds de roulement hors

exploitation ;

ECHE= Emplois Cycliques Hors Exploitations ;

RCHE= Ressources Cycliques Hors Exploitation.

II.1.2.4.3.Besoin en fonds de roulement total

(BFRT)

C'est la somme de besoin en fonds de roulement d'exploitation

et le besoin en fonds de roulement hors exploitation.

BFRT=BFRE+BFRHE (où BFRT= Besoin en Fond de Roulement

Total, BFRE= Besoin en Fond de

Roulement d'Exploitation, BFRHE=

Besoin en

Fond de Roulement Hors

Exploitation)

II.1.3. Etude de la liquidité et la

trésorerie

Les analystes financiers complètes les informations en

étudiant le risque que court l'entreprise en matière de

liquidité.

II.1.3.1. Concept de

liquidité

Nous allons aborder la définition, le types et calcul

de liquidité.

II.1.3.1.1.

Définition

C'est l'aptitude d'un actif à devenir liquide

c'est-à-dire s'échanger commodément et rapidement contre

numéraire43(*).

La liquidité est la caractéristique d'un actif

qui peut être transformé rapidement et sans coût de

transaction en monnaie44(*)

II.1.3.1.2. Types et calculs de

liquidité

On distingue trois types de liquidité, à

savoir :

Ø Liquidité Générale (LG)

Ø Liquidité Réduite (LR)

Ø Liquidité Immédiate (LI)

a. liquidité générale

C'est la différence entre les valeurs circulantes et

les dettes à court terme. Elle indique la capacité de l'actif

circulante à faire face à l'exigibilité le plus

rapprocher.

LG=VC-DCT

Avec LG=Liquidité Générale

VC= Valeurs Circulantes ;

DCT= Dettes à Courte Terme

Sous forme de ratio, elle se calcul de la manière

suivante :

Avec RLT= ratio de Liquidité

Générale ;

VC= Valeurs Circulantes ;

DCT= Dettes à Court Terme

Il faut noter que la situation de liquidité d'une

entreprise est dite saine si le ratio de liquidité

générale est supérieur à 1.

Signification

Si LG>0 ou RLG>1, cela signifie que les

valeurs circulantes peuvent couvrir intégralement les dettes à

court terme et dégager un sur plus.

Si LG=0 ou RLG=1, cette situation signifie

que les valeurs circulantes peuvent couvrir seulement les dettes à court

terme sans dégager un sur plus. C'est une mauvaise situation compte tenu

de l'incertitude de la liquidité des valeurs circulantes face à

la certitude de l'exigibilité des dettes à court terme.

b. liquidité réduite (LR)

C'est la différence entre les valeurs circulantes hors

stocks et les dettes à court terme.

Elle indique la capacité de l'entreprise à

couvrir ses dettes à court terme avec les valeurs circulantes hors

stocks.

LR= (VR+VD)-DCT

Avec LR= Liquidité Réduite ;

VR= valeurs Réalisables ;

VD= valeurs Disponibles ;

DCT= Dettes à court terme.

Sous forme de ratio, elle s'obtient de la manière

suivante :

RLR=

Avec RLR= Ratio de Liquidité Réduite

VC= valeurs circulantes ;

S= Stocks ;

DCT= Dettes à court terme

c. Liquidité Immédiate (LI)

C'est la différence entre les valeurs disponibles et

les dettes à court terme. Elle mesure la capacité de l'entreprise

à payer ses dettes à court terme avec ses disponibles.

LI= VD-DCT

Avec LI= Liquidité Immédiate ;

VD= valeurs Disponible ;

DCT= dettes à court terme.

Sous la forme Ratio :

RLR

Avec RLI= Ratio de Liquidité Immédiate ;

VD= Valeurs Disponibles

La situation de l'entreprise est jugée très

bonne si la LI>0 ou RLI>1.

II.1.3.2 Trésorerie

II.1.3.2.1

Définition de la trésorerie nette

La trésorerie nette est le financement à court

terme obtenu par l'entreprise pour combler l'écart négatif

provenant de la différence entre le fonds de roulement et le besoin en

fonds de roulement ou le placement à court terme que l'entreprise

effectuera provenant de la différence entre le fonds de roulement net

et le besoin en fonds de roulement.

II.1.3.2.2 Mode de calcul de la trésorerie

nette

Il existe trois modes de calcul de la trésorerie

nette :

TN=FRN-BFR

Avec TN= Trésorerie nette

FRN=Fonds de roulement net

BFR= Besoin en fonds de roulement

II.1.3.2.3. Différente parties de la

trésorerie

Du point de vue du caractère actif ou passif, la

trésorerie nette comporte deux parties à savoir :

Ø La Trésorerie Active (TA)

Ø La Trésorerie Passive (TP)

a. la Trésorerie Active (TA)

C'est l'ensemble des valeurs disponibles. Mais dans un sens

large, on y inclut les placements à court terme et les concours

éventuellement accordés par l'entreprise à tirés en

dehors de l'activité d'exploitation.

TA = VD + VMP

Avec TA = Trésorerie Active ;

VD = Valeurs Disponibles ;

VMP = Valeurs Mobilière de Placement

b. Trésorerie Passive (TP)

Elle comprend essentiellement les interventions bancaires et

en cours obtenus à l'occasion d'opérations extérieures

à l'activité courante auprès des tiers.

TP= SCB+CBC+EENE

Avec SCB = Solde Créditeur du Compte Banque ;

CBC = Concours Bancaires Courants ;

EENE = Effets Escomptés Non encore Echu

D'où la TN = TA-TP

Du point de vue liquidité nette la trésorerie

nette comporte les parties suivantes :

Ø Trésorerie nette totale ;

Ø Trésorerie nette immédiate.

c. Trésorerie nette totale

C'est la différence entre d'une part, les valeurs

réalisables et les valeurs disponibles, et d'autres parts les dettes

à court terme hors trésorerie.

TNT= [(VR-FC) + VD]-[DCT-FD]

Avec TNT= Trésorerie Nette Totale ;

VR = Valeurs Réalisables ;

FC = Fausses Créances (avances et acomptes

versés aux fournisseurs) ;

DCT = Dette à Court Terme ;

FD= Fausses Dettes (avance et acompte verser aux clients

La trésorerie est le lieu commun par lequel transit

tous les règlements, quelle que soit leur origine ; par exemple,

les encaissements liées à une augmentation du capital ou à

un emprunt : les décaissements liés à un

investissement ou au paiement d'une dette.

II.1.4. La solvabilité

Dans ce paragraphie nous allons parler : de la

définition, mode de calcul et du ratio de la solvabilité.

II.1.4.1.

Définition

La solvabilité est la

capacité d'une entreprise à régler la totalité de

son passif exigible par son actif.

II.1.4.2. Mode de calcul

La solvabilité est la

différence entre les valeurs actives et les dettes totales.

Sol = VA-D

Avec Sol=solvabilité ;

VA=valeurs actives ;

D= dettes totales.

Sous forme de ratio, la solvabilité est obtenue par la

formule suivante :

Avec R.sol= Ratio de solvabilité Avec R.sol= Ratio de solvabilité

La solvabilité est assurée si sol > 0 ou R

sol > 1, tous les autre signes de la solvabilité ou du ratio de

solvabilité décrivent une situation financière

mauvaise.

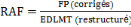

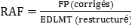

a. Indépendance financière

Ce ratio permet de savoir si l'entreprise dispose ou non d'une

autonomie financière vis-à- vis des bailleurs des fonds.

RAF= Ratio d'autonomie financière

FP= Fonds propres

EDLMT= Emprunts et dettes à long

& moyen terme.

Avec Avec

Plus ce ratio s'éloigne de 1, d'avantage l'entreprise

dispose d'une plus grande indépendance financière et donc d'une

plus grande autonomie financière vis-à-vis des bailleurs des

fonds.

Normes :

0,66 = RAF = 1= Zone favorable. L'entreprise peut contracter

de nouveaux emprunts sans la situation financière;

0,55 = RAF = 0,55 : Zone normale;

0,33 = RAF = 0,55 : Zone médiocre, appelant la

vigilance des gestionnaires.

b. Dépendance financière.

Une entreprise est dans une situation de dépendance

financière lorsque le ratio de l'indépendance financière

est compris entre 0,33 et 0,55.

II.2. Indicateur d'activités et des

résultats

A l'exception des indicateurs de la structure, il existe aussi

les indicateurs d'activités et de résultats.

II.2.1. Indicateur

d'activités

Nous retenons trois indicateurs

d'activités à savoir :

Ø Le chiffre d'affaires;

Ø La marge brute;

Ø La valeur ajoutée.

a. Le chiffre d'affaires

Le chiffre d'affaire est pour une entreprise commerciale le

solde créditeur de compte « 70 ventes » au cours

d'un exercice comptable.

Pour une entreprise industrielle, le chiffre d'affaire est

représenté par la production de l'exercice. Celle-ci comprend le

compte « 71 production vendue », « 72 production

stockée » et « 73 travaux faits par

l'entreprise pour elle-même.» ou production

immobilisée.

b. La marge brute

Elle enregistre la marge que l'entreprise tire de la vente des

marchandises achetées.

MB= ventes - stocks vendus

Sous forme de ratio

b. La valeur ajoutée

La valeur ajoutée est la différence entre la