UNIVERSITE DE LA MANOUBA

INSTITUT SUPERIEUR DE COMPTABILITE

ET

D'ADMINISTRATION DES ENTREPRISES

MEMOIRE EN VUE DE L'OBTENTION DU DIPLOME

NATIONAL

D'EXPERT COMPTABLE

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE

:

Particularités de l'évaluation et aspects

spécifiques

Elaboré par : Sous la direction de

:

Mahdi Gargouri M. Mahmoud ZAHHAF

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

DEDICACES

Je dédie ce travail

A

Mes parents

Que ce travail

soit pour eux une récompense et un témoignage de reconnaissance

de ma part

pour tous les sacrifices, efforts, encouragements et soutien

qu'ils n'ont cessé de m'apporter.

Ma femme et mon fils

Pour

m'avoir supporté, encouragé et soutenu pour la préparation

de ce travail

Mon frère, mon beau frère, ma soeur

et mes belles soeurs

Pour leurs encouragements et leurs

soutiens

Mes ami(e)s

Pour leur soutien,

qu'ils trouvent dans ce mémoire ma grande considération pour

eux.

2

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

REMERCIEMENTS

Je tiens à remercier toutes les personnes qui m'ont

aidé et encouragé tout au long de la rédaction

de ce

mémoire.

Je souhaite tout particulièrement remercier Monsieur

Mahmoud ZAHHAF pour son encadrement

et sa disponibilité ; Messieurs

Abderrazek GABSI, Moncef SELLAMI, et Mohamed LOUZIR pour

leurs conseils et

leur encadrement tout le long de mon stage professionnel et Monsieur

Abdellatif

ABBES pour ces précieux conseils lors de la

préparation de la notice.

Je remercie également les experts comptables et les

experts comptables mémorialistes qui ont

répondus à

l'enquête établi pour le besoin de ce mémoire.

Je remercie finalement les membres du jury pour leur

disponibilité et d'avoir bien voulu juger et

évaluer ce

travail.

3

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Sommaire

LISTE DES ABREVIATIONS 7

INTRODUCTION GENERALE 8

PREMIERE PARTIE : CADRE DE LA TRANSMISSION D'UN CABINET

D'EXPERTISE COMPTABLE 14

CHAPITRE PREMIER : CONTEXTE GENERAL ET PRISE DE DECISION

DE LA

TRANSMISSION D'UN CABINET D'EXPERTISE COMPTABLE 16

SECTION 1- CONTEXTE GENERAL DE LA TRANSMISSION 16

§ 1 : REGIME JURIDIQUE DE LA TRANSMISSION D'UN CABINET

D'EXPERTISE COMPTABLE16

1. Formes juridiques de la transmission des cabinets d'expertise

comptable à

l'étranger 16

2. Régime juridique des autres professions

libérales en Tunisie 19

3. Régimes juridiques de la transmission des cabinets

d'expertise comptable en Tunisie 21

§ 2 : PRESENTATION DE LA TRANSMISSION 24

1. Notion de transmission 24

2. Transmission de propriété et de pouvoir 25

SECTION 2- PRISE DE DECISION ET PREALABLES DE LA TRANSMISSION

28

§ 1 : CHOIX ET CONTRAINTES DE LA TRANSMISSION 32

1. Les choix de la transmission 32

2. Les contraintes et les obstacles à la transmission

38

3. Les conséquences d'une transmission subite et non

organisée 39

§ 2 : ETABLISSEMENT D'UN PROGRAMME D'ACTIONS ET PREALABLES

DE LA TRANSMISSION 41

1. Programme d'actions 41

2. Choix de la cible 43

3. Etablissement de l'engagement de confidentialité 46

4. Etablissement de la lettre d'intention 47

CHAPITRE

DEUXIEME : DIAGNOSTIC ET EVALUATION DU CABINET D'EXPERTISE COMPTABLE 49

SECTION 1- LE DIAGNOSTIC DU CABINET 51

§1- LE DIAGNOSTIC DU PORTEFEUILLE CLIENT ET DES RESSOURCES

HUMAINES EXISTANTES 53

1. Analyse et appréciation de la clientèle 53

2. Diagnostic des ressources humaines existantes 60

§ 2- DIAGNOSTIC DE L'ORGANISATION DU CABINET ET DU RISQUE DE

LA TRANSMISSION

63

1. Diagnostic de l'organisation interne du cabinet 63

2. Les risques à éviter 67

SECTION 2- EVALUATION DU CABINET D'EXPERTISE COMPTABLE 73

§1- DEFINITIONS DES ACTIFS A EVALUER ET LEURS PARTICULARITES

JURIDIQUES 74

1. Le droit au bail 74

2. Le droit de présentation de clientèle 75

3. Le matériel et aménagement du cabinet 77

4. Les autres contrats 78

§ 2- VALEUR DU CABINET 78

1. Les concepts de base utilisés dans l'évaluation

79

2. Présentation des méthodes d'évaluation

83

3. Choix des méthodes d'évaluation et

détermination de la valeur du cabinet... 100

4

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

CONCLUSION DE LA PREMIERE PARTIE 103

DEUXIEME PARTIE : REALISATION DE LA TRANSMISSION D'UN CABINET

D'EXPERTISE COMPTABLE 107

CHAPITRE PREMIER : LES PARTICULARITES JURIDIQUES DE

LA

TRANSMISSION 109

SECTION 1- LES IMPLICATIONS JURIDIQUES 111

§ 1- LES MODALITES DE LA TRANSMISSION 111

1. Cession de droits sociaux 111

2. Augmentation de capital réservée 112

3. Fusion 113

4. Scission 114

5. Cession des éléments d'actifs 114

6. Héritage 114

§ 2- LA REALISATION DU TRANSFERT 115

1. Les scénarios possibles de la transmission 115

2. Les modalités de transfert en cas d'une entreprise

individuelle 116

3. Les modalités de transfert en cas de

société de capitaux ou d'une SARL 117

SECTION 2- LA CONCLUSION DE L'ACTE DE CESSION 119

§ 1- LES CLAUSES DE L'ACTE DE CESSION 119

1. Les clauses habituelles de l'acte de cession 121

2. Les stipulations particulières pour la protection des

parties 128

§ 3- LA FORME DE L'ACTE DE CESSION 134

1. Les conditions suspensives de l'acte de cession 134

2. La pluralité des documents et des annexes au contrat

134

3. La mise en forme des contrats de cession 135

CHAPITRE

DEUXIEME : LES IMPLICATIONS FISCALES, SOCIALES, ET COMPTABLES ET LE FORMALISME

DU TRANSFERT 137

SECTION 1 : LES IMPLICATIONS FISCALES, SOCIALES, ET COMPTABLES

138

§ 1 : LES IMPLICATIONS FISCALES 138

1. En matière d'impôt sur les revenus des personnes

physiques et de l'impôt sur

les sociétés 139

2. En matière de droit d'enregistrement 146

3. En matière de TVA 148

4. Tableau récapitulatif des obligations fiscales en cas

de cession de cabinet d'expertise comptable 149

§ 2 : LES IMPLICATIONS SOCIALES ET COMPTABLES 151

1. Les implications sociales 151

2. Les implications comptables 153

SECTION 2 : LE FORMALISME DU TRANSFERT 158

§ 1 : LES FORMALITES JURIDIQUES DU TRANSFERT 158

1. Les autorisations juridiques 158

2. les formalités de publication et de dépôt

160

§ 2 : LES INFORMATIONS DES TIERS A EFFECTUER 160

1. Les autorisations préalables et information des

organes de contrôle 162

2. Information des tiers et gestion des dossiers en cours et des

biens des clients 164

CONCLUSION DE LA DEUXIEME PARTIE 169

CONCLUSION GENERALE 170

ANNEXES 176

Annexe 1 : Enquête auprès des experts-comptables

tunisiens 177

5

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

1. Méthode suivie 177

2. L'échantillon 177

3. L'enquête 178

4. Portée des renseignements recueillis 179

Annexe 2 : Demande d'informations à l'ordre des

experts-comptables 188

Annexe 3 : modèle d'engagement de confidentialité

190

Annexe 4 : Guide de diagnostic type d'un cabinet d'expertise

comptable 191

Annexe 5 : Tableau de liste des clients 192

Annexe 6 : Modèle de Grille qualitative 193

Annexe 7 : Modèle de contrat de transmission de cabinet

d'expertise comptable 194

Annexe 8 : Demande d'informations à la Direction

Générale des Etudes et de la Législation Fiscales

200

Annexe 9 : Décret n° 2007-934 du 16 avril 2007 relatif

à la fixation des cas d'incapacité de

poursuivre la gestion des entreprise 203

BIBLIOGRAPHIE 204

6

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

LISTE DES ABREVIATIONS

Au cours de ce mémoire nous avons utilisé les

abréviations suivantes :

|

ANCC

|

: Actif net comptable corrigé

|

|

BODI

|

: Bulletin officiel des douanes et des Impôts

|

|

CAC

|

: Commissaire Aux Comptes

|

|

CNC

|

: Conseil National de la Comptabilité

|

|

Code de

l'IRPP et

de l'IS

|

: Code de l'Impôt sur le Revenu des Personnes Physiques et

de l'Impôt sur les Sociétés

|

|

IFAC

|

: International Federation of Accountants

|

|

IFRS

|

: les normes IFRS (International Financial

Reporting

Standards, dénommées jusqu'en 2001 normes

IAS pour

International Accounting Standards)

|

|

IRPP

|

: Impôt sur le Revenu des Personnes Physiques

|

|

IS

|

: Impôt sur les Sociétés

|

|

JORT

|

: Journal Officiel de la République Tunisienne

|

|

OECT

|

: Ordre des Experts-Comptables de Tunisie

|

|

PME

|

: Petite et moyenne entreprise

|

|

SARL

|

: Société à responsabilité

limitée

|

|

SUARL

|

: Société unipersonnelle à

responsabilité limitée

|

|

TVA

|

: Taxe sur la Valeur Ajoutée

|

|

UK GAAP

|

: Generally Accepted Accounting Principles in the United

Kingdom

|

|

US GAAP

|

: Generally Accepted Accounting Principles in the United

States

|

7

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

INTRODUCTION GENERALE

8

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

La profession d'expertise comptable en Tunisie n'a

cessé d'évoluer particulièrement au cours des

dernières années1. Elle est en plus soumise à

une pression de marché de plus en plus importante. Outre les

experts-comptables nouvellement diplômés, le nombre des

experts-comptables qui se préparent à la retraite devient de plus

en plus important. Ces facteurs accélèrent et multiplient les

manoeuvres de rapprochements, de fusions et de rachats de cabinets.

La loi relative au renforcement de la sécurité

des relations financières a instauré une obligation de rotation

pour les commissaires aux comptes au bout de :

· Trois mandats lorsque le commissaire aux comptes est une

personne physique et ;

· Cinq mandats pour les sociétés

d'expertise comptable comportant au moins trois experts-comptables inscrits au

tableau de l'OECT, et ce, à condition de changer le professionnel qui

engage sa responsabilité personnelle sur le contenu du rapport de

contrôle des comptes et de changer l'équipe intervenant dans

l'opération du contrôle une fois, au moins, après trois

mandats.

Ceci a pour but d'inciter les jeunes experts-comptables à

s'associer et d'améliorer la compétitivité des «

grandes structures » 2.

Sachant que la réglementation de la profession

d'expert-comptable3 ne permet l'exercice de la profession qu'aux

membres inscrits au tableau de l'OECT, les opérations de transmissions

familiales sont ainsi limitées.

1 Promulgation au mois d'août 2000 du code

des droits et des procédures fiscaux (articles 98 et 99), novembre 2000

: code des sociétés commerciales (articles de 123 à 125 et

de 258 à 273), juillet 2005 : mise à jour de ce code, octobre

2005 : la loi n° 2005-96 relative au renforcement de la

sécurité des relations financières.

2 Dans le cadre des travaux parlementaires ayant

précédé l'adoption de la loi relative au renforcement de

la sécurité des relations financières, il semble que la

fixation à cinq des mandats pour les sociétés d'expertise

comptable serait dictée par la volonté d'amélioration de

la compétitivité des « grandes structures ».

L~Ç~~ :41Yli1,1Ç æ

Ê~~~ !~Ç ~~"~#$~

|

~%~!~ 4,1,.alÇ

col Éj4.Ç ÊIÂ.41

|

4,11119 5 C.Ja 1-%=uz

3 Ü~ Ê~~~~~~Ç Ïa 41.-1-

A:~~1Ç Í~~~~

|

ØL I1.11Ç Ç41

4~,i1S.11Ç ÉÑaalÇ

faÏ ÉÑæ

|

|

æ ìJ.41Ç

|

Ê~ !~~~Ç

|

5$

|

~å

|

'~æ~~Ç

|

ì~~+!~Ç 7 8~~~9Ç ä

<~= :ÈÇ,+1Ç .

Ê~~~+~~Ç

|

. íÏ1.1Ç

LL21Ç Ê1-"21Ç 4Ç-.

|

áæÇ~

|

Øæ~D 5

|

E+ ~~ æ

|

ÞÑ~"

|

ß~~å

|

ä954

|

7= ~=~~~!~Ç

~H~I~Ç cr6 Á1:~KÇ ÍA' au

.49:4

|

|

9

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Ceci conduira les experts-comptables à

réfléchir sur les modes et les conditions de transmission totale

ou partielle de leurs cabinets et de leurs évaluations. La transmission

peut se faire juridiquement par le biais d'une fusion formelle entre deux ou

plusieurs sociétés d'expertise comptable, par l'acquisition des

éléments d'actifs ou dans d'autres cas par l'acquisition de

droits sociaux anciens ou nouvellement créés. Par ailleurs, des

regroupements de cabinets peuvent se faire sans changement de statut de

départ.

L'opération de transmission de cabinet d'expertise

comptable peut ainsi paraître facile à réaliser. La

réalité est cependant différente et certaines

opérations de fusion ont été difficiles à

réaliser. Comme toute opération de fusion ou de cession, elle

implique une prise de risques qui doit être mesurée et

évaluée. Ces risques sont nombreux et diversifiés. Nous

citerons à titre d'exemples le risque relatif à la

notoriété du cabinet, le risque de non-satisfaction de certains

clients du cabinet, le risque de non équité entre les

associés, le risque de fusionner avec un cabinet dont la

continuité des missions en cours n'est pas assurée et le risque

d'incompatibilité avec le marché commun...

La réglementation juridique de la cession de fonds de

commerce est abondante4, alors que la cession du droit de

présentation de clientèle est très peu

réglementée5.

Pour un expert-comptable, acquéreur ou cédant, la

réalisation de la transmission du cabinet comporte plusieurs

difficultés dont notamment :

· la détermination du cadre de la transmission,

· l'appréciation de l'opportunité de

transmission,

· la recherche de la personne ou du cabinet adéquat

pour la transmission.

· la détermination du sort des contrats en cours,

· les conséquences d'une transmission

imprévue et subite,

· le diagnostic du cabinet et l'identification des

risques,

· l'évaluation du portefeuille client et des autres

éléments d'actif du cabinet,

3 Article 3 de la loi n°88-108 du 18 août

1988, portant refonte de la législation relative à la profession

d'expert-comptable.

4 En ce qui concerne la cession de fonds de

commerce les articles 189 à 268 du code de commerce ont imposé de

nombreuses énonciations dans le contrat de vente à peine de

nullité et ont réglementé les obligations du cédant

ainsi que les garanties qui lui sont accordées.

5 Il s'agit du code des obligations et des

contrats.

10

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

· les implications juridiques, fiscales et sociales de la

transmission,

· la conclusion de l'acte de transfert, et

· le formalisme lié au transfert.

De ce fait, il appert que l'opération de transmission

de cabinet d'expertise comptable ne pourrait s'intégrer dans le cadre

d'une opération de cession classique. Elle obéit à une

méthodologie d'approche particulière. Elle est une

opération longue et complexe dans ses particularités

financières, juridiques, fiscales et sociales. Elle présente des

particularités propres et nécessite un travail rigoureux et

méthodique, dans un environnement où les pratiques sont encore

timides.

C'est dans ce contexte que s'intègre notre

étude qui a pour intitulé "Transmission de cabinet d'expertise

comptable : Particularités de l'évaluation et aspects

spécifiques" et dans laquelle nous nous proposons de développer

l'approche suivante :

· les démarches possibles pour le diagnostic et

l'évaluation d'un cabinet d'expertise comptable; appréciation de

la clientèle, diagnostic des ressources humaines et de l'organisation

interne du cabinet,

· les modalités pratiques pour la réalisation

de la transmission, en présentant les particularités juridiques,

fiscales, sociales et comptables.

Le développement de cette problématique aura comme

ambition d'étudier notamment :

· Les spécificités juridiques et

professionnelles dans la transmission d'un cabinet d'expertise comptable,

· L'approche suivie par l'acquéreur pour le

diagnostic opérationnel du portefeuille à acquérir : le

diagnostic de la clientèle, de l'organisation et des ressources humaines

du cabinet,

· Les méthodes d'évaluation retenues.

Ainsi, en se basant sur les concepts de base d'évaluation, nous arrivons

à estimer à partir du chiffre d'affaires réalisé

sur les derniers exercices la valeur de la clientèle d'un cabinet. Ce

type de méthode présente cependant, dans le cas

d'évaluation d'un cabinet d'expertise comptable maintes limites. Les

points qui méritent d'être soulevés sont notamment :

- la partie du portefeuille clients susceptible d'être

cédée ;

11

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

- la densité des missions récurrentes et

permanentes au sein du portefeuille par rapport au nombre de missions

exceptionnelles ou ponctuelles ;

- la rentabilité par segment de clientèle ;

- la courbe de récence du cabinet.

· Les modalités pratiques de réalisation de

la cession sur les plans juridique, fiscal, comptable et social.

Ainsi, et à la différence de la

clientèle commerciale constituant l'élément fondamental du

fonds de commerce, la clientèle de l'expert-comptable en tant que

profession libérale est hors du commerce. Cette différence

aboutit à soulever les points suivants :

- les modalités d'information des organes de

contrôle tels que l'OECT, le greffe du tribunal (le registre de

commerce), la bourse des valeurs mobilières ;

- les clauses et les stipulations à prévoir dans

l'acte de transfert pour garantir les droits de l'acquéreur et du

cédant ;

- les incidences du transfert sur les contrats de travail ;

- le traitement comptable du droit de présentation de

clientèle ;

- le régime fiscal de la transmission en matière

de TVA, de droit d'enregistrement, de l'IRPP et de l'IS.

Ce mémoire a pour objectif d'essayer de contribuer

à :

· l'éclaircissement, même partiel et modeste,

de l'opération de transmission de cabinet et ;

· la réflexion à une approche

méthodologique de la valeur d'un cabinet d'expertise comptable.

La démarche proposée s'articulera autour d'un

ensemble de réflexions et d'analyses nécessaires et

préalables à la transmission de cabinet d'expertise comptable

afin de pouvoir acquérir une connaissance globale des différents

problèmes et de proposer de nouvelles pistes de réflexion.

Afin de donner à notre étude un aspect

pratique, nous avons consulté le ministère des finances ainsi que

l'OECT sur certains aspects fiscaux, juridiques et jurisprudentiels ; les

résultats de ces consultations sont présentés en annexe et

interprétés au fur et à mesure du développement du

sujet.

Pour atteindre les objectifs escomptés, nous essayerons

d'étudier les points suivants :

12

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

- contexte général et prise de décision de

la transmission,

- diagnostic et évaluation du cabinet d'expertise

comptable,

- présentation des particularités juridiques du

transfert, et

- présentation des particularités fiscales,

sociales et comptables et du formalisme du transfert.

L'application de cette démarche nous amènera

à développer le sujet en deux parties présentant chacune

deux chapitres. Des documents matérialisant des exemples des principaux

contrats utilisés dans l'opération de transfert seront

présentés en annexe du mémoire.

La première partie sera consacrée à

l'étude du cadre de la transmission d'un cabinet d'expertise comptable.

Le premier chapitre introduira le contexte général et de prise de

décision du transfert. Le deuxième chapitre de cette partie sera

consacré à l'étude des méthodes de diagnostic et

d'évaluation du cabinet d'expertise comptable.

La deuxième partie, portera sur les modalités

de réalisation de la transmission. Son premier chapitre

présentera les particularités juridiques de la transmission alors

que le deuxième aura pour objet l'étude des implications

fiscales, sociales et comptables et de présenter le formalisme du

transfert.

A cause de la rareté et de confidentialité des

opérations de transmissions, des minis études de cas virtuels

seront présentées au fur et à mesure du mémoire.

Cette étude théorique sera illustrée par

une enquête effectuée auprès d'un échantillon

représentatif d'experts-comptables. Cette enquête a pour objectifs

:

· de montrer les perspectives de la transmission pour les

expertscomptables tunisiens,

· de dégager les difficultés pratiques du

diagnostic et d'évaluation des cabinets,

· d'appréhender les difficultés juridiques,

fiscales, comptables et sociales liées à cette opération

et

· de recenser éventuellement les propositions

d'éléments d'enrichissement de cette étude.

Les résultats de l'enquête seront exploités

au fur et à mesure des parties théoriques au niveau du sujet.

13

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

PREMIERE PARTIE :

CADRE DE LA TRANSMISSION D'UN

CABINET D'EXPERTISE COMPTABLE

14

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Certes, la transmission d'un cabinet d'expertise comptable

présente des solutions efficaces tant pour l'acquéreur que pour

le cédant. Elle est avantageuse pour l'expertcomptable qui reprend le

cabinet dans la mesure de lui permettre de gagner du temps pour

développer son portefeuille et acquérir le savoir faire,

l'expérience et la notoriété du cabinet repris. Il en est

de même pour l'expert-comptable qui part à la retraite.

L'opération de transmission lui permettra de valoriser la structure

institutionnelle qui a mis du temps à la mettre en place. Toutefois, il

s'avère tout d'abord opportun de s'assurer de la

régularité juridique de cette opération.

Dans la pratique, plusieurs modes juridiques sont possibles

pour réaliser la transmission d'un cabinet d'expertise comptable. Il

n'en demeure pas moins valable que le principe de la liberté

contractuelle s'applique parfaitement pour le choix du mode adéquat. Le

choix du mode à adopter peut être, cependant, influencé par

divers facteurs dont notamment la forme juridique du cabinet (exerçant

en entreprise individuelle ou en société de droit commercial), la

nature des droits à céder (le droit de présentation de

clientèle ou les droits sociaux) et les impôts exigibles du fait

de la réalisation de l'opération ; l'optimisation fiscale demeure

au coeur de toute ingénierie visant la transmission et accapare souvent

la part du lion pour le choix final.

En dehors de ces aspects purement stratégiques,

plusieurs autres aspects institutionnels et organisationnels doivent

être, au préalable, observés à savoir les

qualifications du jeune professionnel, et la qualité du cabinet à

reprendre. Il se trouve que la reprise du cabinet d'expertise comptable est une

opération d'investissement qui présente un certain nombre de

risques et d'avantages. De ce fait, avant de s'engager définitivement

dans la reprise du cabinet, le repreneur a besoin de collecter suffisamment

d'informations sur la cible afin d'apprécier les risques et les

avantages qui se rattachent à l'opération de transmission

prévue. Pour ces raisons, les opérations de reprise de cabinets

sont obligatoirement accompagnées d'actions de due diligences

visant le diagnostic de la clientèle, des ressources humaines et de

l'organisation interne du cabinet.

Avant de passer à l'étude du diagnostic et

l'évaluation d'un cabinet d'expertise comptable (Chapitre II), il

s'avère opportun d'introduire, dans un premier chapitre, le contexte

général et la prise de décision de la transmission d'un

cabinet d'expertise comptable.

15

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

CHAPITRE PREMIER : CONTEXTE GENERAL ET PRISE DE

DECISION DE LA TRANSMISSION D'UN CABINET D'EXPERTISE COMPTABLE

Dans ce qui suit, une première section

s'intéressera au contexte général de la transmission

à savoir son régime juridique à l'étranger puis en

Tunisie et sa réalisation. Ensuite, la deuxième section

s'intéressera à la prise de décision et les

préalables à la transmission.

SECTION 1- CONTEXTE GENERAL DE LA TRANSMISSION

Avant d'étudier les aspectes liés à la

décision de transmission proprement dite, il convient de passer en revue

le régime juridique de la transmission d'un cabinet d'expertise

comptable.

§ 1 : REGIME JURIDIQUE DE LA TRANSMISSION D'UN

CABINET D'EXPERTISE COMPTABLE

La profession d'expertise comptable est une profession

largement réglementée, elle comporte des contraintes juridiques

et disciplinaires plus importantes que dans les entreprises classiques. Ceci

est le cas pour la profession d'expertise comptable à l'étranger

ainsi que les autres professions libérales en Tunisie.

Pour besoin de comparaison, nous allons étudier en

premier lieu les formes juridiques de la transmission des cabinets d'expertise

comptable à l'étranger et en deuxième lieu le

régime juridique des autres professions libérales.

1. Formes juridiques de la transmission des cabinets

d'expertise comptable à

l'étranger

Nous allons prendre à titre d'exemple pour la

comparaison la réglementation de la transmission des cabinets

d'expertise comptable prévue en France, en Algérie et au

Canada.

1.1. Cas de la France

En France, la profession d'expert-comptable est

organisée sous l'égide d'une corporation professionnelle (conseil

supérieur de l'ordre des experts-comptables) et toute personne qui

souhaite exercer la profession doit être inscrite au tableau de

l'ordre.

16

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Le législateur Français a reconnu à tous

les professionnels le droit de présentation de clientèle, ceci

est défini comme le droit pour un associé de présenter la

société comme successeur à sa clientèle. Par ce

biais, les clientèles libérales se sont trouvés «

patrimonialisées ».

« La clientèle d'un membre d'une profession

libérale est formée des personnes qui ont recours aux services de

celui-ci et qui lui sont attachées en raison principalement de ses

talents et de la confiance qu'elles lui portent. Les relations entre un

professionnel et ses clients sont donc fondées sur l'intuitu

personae. C'est pourquoi, pendant longtemps, la jurisprudence a

considéré que la clientèle des personnes libérales

est incessible et hors du commerce. Opérant un revirement de

jurisprudence radical, la cour de cassation (en France) considère

aujourd'hui comme licite la cession d'une clientèle libérale.

»6 (Cass 1e civ 7-11-2000 : bull. civ 1p 183 ; Cass

1e civ 30-06-2004 n° 1153 F-P).

En cas de cession de droit de présentation de

clientèle, la convention de cession peut stipuler une interdiction

d'exercice auprès de certains clients ou parfois une restriction

d'établissement pendant un délai déterminé,

à une certaine distance du domicile professionnel (clause de non

concurrence). Une telle convention doit être déposée au

siège du conseil régional de l'ordre des experts-comptables

français dans les trente jours de la signature ou de son entrée

en application7.

Aux termes de l'article 24 du code de déontologie des

professionnels de l'expertise comptable en France8 « les

experts-comptables, peuvent s'engager vis-à-vis d'un successeur,

moyennant le paiement d'une indemnité, à faciliter la reprise

totale ou partielle de leur activité... En toutes circonstances, ces

personnes veillent à la sauvegarde de la liberté de choix des

clients ou adhérents ».

La jurisprudence Française9 présente

les possibilités suivantes pour

l'établissement de contrats liés à la

clientèle :

· Un professionnel a la possibilité de

prendre l'engagement de présenter son successeur à la

clientèle et corrélativement de ne pas se réinstaller dans

un rayon déterminé, cet engagement peut donner lieu à une

rémunération, le cabinet de groupe peut être titulaire de

ce droit de présentation ;

6 Transmission des sociétés d'exercice

libéral, Section 2 Transmission du cabinet professionnel, édition

Francis Lefebvre, (année 2005), page 102.

7 LEMAIGNAN A, L'essentiel de la déontologie

de l'expert-comptable & code des devoirs professionnels (mai 2000),

édition conseil supérieur de l'ordre des Experts-comptables -

page 20.

8 Approuvé par le décret n°

2007-1387 du 27 septembre 2007.

9 Groupe Revue Fiduciaire, les professions

libérales (janvier 2004), édition groupe revue fiduciaire, page

699.

17

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

· Un professionnel a le droit de présenter la

société dont il devient membre comme successeur à sa

clientèle, c'est ce qui correspond à l'apport de clientèle

;

· Un cabinet de groupe avec ou sans partage d'honoraires

peut percevoir un droit d'entrée ou une indemnité

d'intégration payable aux professionnels en place par les nouveaux

membres ;

La cession peut concerner tout le cabinet dans le cas

où l'engagement de présenter le successeur à la

clientèle s'accompagne de cession du droit au bail, du matériel

et d'équipements du cabinet.

Par ailleurs, dans le cas de cessions de droits sociaux du

cabinet, la patrimonialité des clientèles est prise en

considération pour l'évaluation de ces droits.

1.2. Cas de l'Algérie

En Algérie, c'est le code de

déontologie10 qui a fixé une série de

dispositions qui organisent et réglementent les cas de

décès ou d'incapacité d'un expert-comptable à

exercer ses fonctions, les règles d'informations de l'ordre des

experts-comptables en cas de reprise de clientèle et les obligations de

l'expert-comptable cédant envers le repreneur après la

cession.

Aux termes de l'article 16 du code de déontologie de la

profession comptable en Algérie « L'expert-comptable ou le

comptable agréé signataire d'une convention de reprise de

clientèle doit en informer l'ordre dans les trente jours suivant sa date

de signature ou d'entrée en application». De même aux termes

de l'article 19 de ce même code « L'expert-comptable ou le comptable

agréé qui a cédé sa clientèle à un

confrère ne peut lui faire concurrence, en détournant la

clientèle cédée ».

1.3. Cas du Canada

Au Canada, c'est aux termes du paragraphe 39 du code de

déontologie des comptables agrées du Québec (à

partir du 31 Août 2005), il est expressément autorisé

à un membre de la profession ou d'une société d'expertise

comptable d'effectuer des opérations d'achat ou de vente de

clientèle, et ce moyennant une rémunération pour le

cédant.

10 Code de déontologie de la profession

comptable en Algérie approuvé par le Décret n° 96-136

du 15/04/1996 JORA N° 24 du 17/04/96.

18

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

2. Régime juridique des autres professions

libérales en Tunisie

Nous allons prendre à titre d'exemple pour la

comparaison la réglementation de la transmission prévue pour la

profession d'avocat, de comptable et d'architecte en Tunisie.

Une profession libérale est celle exercée par

des personnes ayant reçu un diplôme reconnu dans leur

métier, qui sont tenues par un code de déontologie et qui sont

soumis au contrôle d'instances professionnelles dénommées

ordres professionnels ou parfois "chambres" ou "syndicats".11

Parmi les professions libérales, le BODI (Texte DGI

n° 90/28, Note commune n° 23) cite à titre indicatif comme

professions libérales, les activités suivantes :

a) Professions médicales et paramédicales :

Médecins ; Chirurgiens ; Dentistes ; Infirmiers ; Masseurs

kinésithérapeutes ; Sages femmes ; Rééducateurs

;

b) Professions juridiques : Avocats ; Commissaires aux comptes ;

Conseils juridiques et fiscaux ; Notaires et huissiers-notaires ;

c) Professions techniques : Exploitants de cabinets

d'études (de travaux économiques...) ; Architectes ; Urbanistes ;

Décorateurs paysagistes ; Métreurs ; Géomètres ;

Ingénieurs conseils ; Inventeurs ; Comptables et experts-comptables ;

Transitaires ; Exploitants d'auto-école.

d) Professions artistiques et littéraires : Professeurs

libres ; Conférenciers ; Hommes de lettres ;

Les activités des professions libérales font

l'objet d'une réglementation stricte. Les professions libérales

ne peuvent évoluer que dans le cadre d'un mode d'exercice luimême

réglementé.12

Parmi ces professions libérales nous pouvons

étudier la profession d'avocat, la profession de comptable et la

profession d'architecte :

1. la profession d'avocat : aux termes de l'article 23 de la

loi 89-87 du 7 septembre 1989, portant organisation de la profession d'avocat,

il n'est pas permis de cumuler la profession d'avocat avec l'exercice de toute

activité commerciale telle que définie par les dispositions du

code de commerce. Aucune disposition juridique n'interdit, par ailleurs, la

cession des cabinets ou la cession du portefeuille client de l'avocat.

11 Source :

http://fr.wikipedia.org/wiki/accueil.

12 Source :

http://fr.wikipedia.org/wiki/accueil.

19

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

2. la profession de comptable : aux termes de l'article 12 de

la loi n° 2002-16 du 4 février 2002, portant organisation de la

profession des comptables, les fonctions de membre de la compagnie sont

incompatibles avec tout acte de nature à porter atteinte à son

indépendance, notamment avec toute activité commerciale qu'elle

soit exercée directement par un membre de la compagnie ou par une

personne interposée. Aucune disposition juridique n'interdit, par

ailleurs, la cession des cabinets ou la cession du portefeuille client du

comptable.

3. la profession d'architecte : la profession d'architecte

est réglementée par le code des devoirs professionnels des

architectes, tel approuvé par le décret numéro 83- 1033 du

4 novembre 1983, portant approbation du code des devoirs professionnels des

architectes. Aucune disposition juridique n'interdit, par ailleurs, la cession

des cabinets ou la cession du portefeuille client de l'architecte. Le tribunal

de premier instance de Tunisie considère dans son jugement numéro

25 / 74978 en date du 04/12/2007 qu'une société

d'architecte est hors du commerce et ne peut pas constituer un fonds de

commerce13. Selon ce jugement, la jurisprudence considère que

l'architecte est toujours hors commerce même dans le cadre d'une

société, car ce n'est pas l'activité au sein de la

société qui détermine la nature juridique de la profession

d'architecte mais c'est l'activité elle-même qui est prise en

considération.

Nous avons revu la réglementation de transmission dans

certaines professions libérales en Tunisie, aucune disposition

prévue pour interdire la cession des cabinets de profession

libérale ou la cession du portefeuille client dans ces professions.

13 Tribunal de première instance de Tunis

|

2007/1 2/04

|

>)~Ñ~~

|

25 / 74978

|

~~Ü2~~Ç Ï~

|

.J: Ü~~ 4:Ç4VÇ

g"<_Ü41Ç

|

. É_Rli IåÑ~&~~~~

Ñ9Â.!1Ç 32"11-,

íÑ1411Ç (+1Ç 1-%1.~ÂZ~

A4911"".cl--C"64 42'. æ

ÓÑ14

·1Ç Ø14:11- _~ ~~

ì.1 ~~Ïa~ ~åb~b ~ ~~ J4 9 4..1 14%

VÅ V 1~~!~Ç ä~Â Lcla ~~~~+~

É~ÜV~~ 1+1j54

·A.,45 <~= æ

. 3-411 14Ñ~.5 Ø12.

áÇJ-4Ç cjA ál- í14 . ; 9 æ

í,59 æ c:åÐ jAc Jå 4Ñ~4

41Ç 4.41.1Ç Ê~~ÇÑÏ ØL1. äZ"

~~j11A1Ç 44 "5.!5 141 IOU. L~l æ

A .4 61.4 ä c.).4 14 JÂ æ

E~~~~Ç æ íæÇ~~Ç æ

LkÑLzulÇ ál4c cå Ñ14Ç

~~~!~Ç ~~ 2 WI#~Ç >~~= Lo ÉÑ1.11Ç

átAc ä 11Ð

4,:.1Ç

ÊÇÑ1+,1Ç ula ~!~ ~

34c. 9å j4 d~Ð CAA) 1.4

4911A1Ç asp' æ ÉÑ9Âia1Ç

áLoc%Ç ~!~ ÌÑ~~ 9 4,~~[!~Ç

ØLt: ä <~= . ~~Ï~~

3..44 íÑ~.~~Ç

L1..S11.g.kus5 æ Éy151Ç #X

~~~~[!~Ç Á~~ÏÇ ä~4~ <~=æ . d~Ð W

~~~~äI 1.4.4 íÑ145 &Lin

í c+4. 9 æ Ø=1Ç Èl-.4

. >~~ Ê~#~~9Ç4÷A æ

1/1 ÏæÏ). ÚÇ311Ç

20

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

3. Régimes juridiques de la transmission des

cabinets d'expertise comptable

en Tunisie

Préalablement à l'étude des

opérations de transmission, il convient de prendre connaissance des

particularités juridiques et de s'assurer de la régularité

de la cession du cabinet d'expertise comptable.

Les experts-comptables qui entament une procédure de

transmission de cabinet d'expertise comptable doivent commencer par comprendre

les modalités et les contraintes juridiques de cette opération et

obtenir toutes les informations nécessaires pour bien préparer

les actes juridiques. Ceci permet de déterminer le coût fiscal de

cette opération ainsi que le prix du cabinet.

La cession de clientèle peut se faire soit directement

par la cession des éléments d'actif soit indirectement par la

cession des droits sociaux du cabinet. Si l'activité est exercée

en entreprise individuelle la cession ne peut se faire que par cession

d'éléments d'actif. Dans le cas où l'activité est

exercée en société, la vente va concerner les droits

sociaux dont les éléments d'actif constituent la pierre

angulaire.

La cession de droits sociaux constitue la cession de parts

sociales dans une SUARL ou SARL ou la cession d'actions d'une

société anonyme. Dans ce cas, l'expertcomptable ne peut pas

céder la clientèle qui appartient à la

société14, il peut seulement céder la

quote-part de droits dont il était titulaire. Il s'agit de cession de

droits sociaux prévue et réglementée par le code des

sociétés commerciales15.

Alors que la cession des éléments d'actif

constitue la cession de la clientèle, des équipements ou d'autres

immobilisations corporelles et incorporelles.... Il y a lieu de poser les

questions suivantes : Est-ce que la cession de la clientèle d'un cabinet

est considérée comme une cession de fonds de commerce ? Est-ce

que la cession du droit au bail est licite ? Est ce qu'il y a une protection

juridique de l'acquéreur après la transmission ? Quel est donc le

contexte général d'une opération de transmission d'un

cabinet d'expertise comptable ?

Sur le plan pratique, la relation entre l'expert-comptable et

ses clients est fondée sur l'intuitu personae16 et

sur la confiance ce qui, pour certains, ne considèrent pas que

14 Groupe Revue Fiduciaire, les professions

libérales (janvier 2004), édition groupe revue fiduciaire, page

714.

15 Il s'agit des articles 109 à 111du code des

sociétés commerciales, en cas de cession de parts sociales des

articles 320 à 326 du même code en cas de cession d'actions d'une

société anonyme et des articles 411 à 427 du même

code en cas de fusion de société.

16 Même dans l'activité commerciale, il

ne faut pas que la clientèle soit exclusivement rattachée

à la personne du

commerçant. Une telle clientèle

intuitu personae ne peut être vendue puisqu'elle ne se rattache

qu'à la personne

21

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

les fonds libéraux comme des fonds de commerce et

interdisent de ce fait la propriété de la clientèle

libérale.

La réglementation juridique de la cession de fonds de

commerce est abondante. Les articles 189 à 268 du code de commerce ont

imposé de nombreuses énonciations dans le contrat de vente

à peine de nullité et ont réglementé les

obligations du cédant ainsi que les garanties qui lui sont

accordées. Etant donné, que l'activité d'expertcomptable

n'est pas une activité commerciale17, les dispositions

ci-dessus indiquées ne sont pas applicables en cas de cession de

clientèle d'expert-comptable.

Ceci est confirmé par la cours de cassation dans

l'arrêt numéro 51406 en date du 02 octobre 200318 . La

profession d'expertise comptable n'entre pas dans le champ d'application de la

loi n° 77-37 du 25/05/1977, régissant les rapports entre bailleurs

et locataires en ce qui concerne le renouvellement des baux d'immeuble ou de

locaux à usage commercial, industriel ou artisanal.

L'article 11 de la loi n° 88-108 du 18/08/1988, portant

refonte de la législation relative à la profession

d'expert-comptable, stipule que « la profession est contraire à

toute activité commerciale qu'elle soit exercée directement ou

par personne interposée ».

Dans les discussions de cette décision de cassation, il

a été toutefois souligné le fait que la profession

d'expertise comptable est considérée comme profession

définie par la loi 76-35 du 18/02/1976 régissant le droit au

bail. Cette décision attribue à l'expert-comptable locataire le

droit au maintient du bail pour les locaux occupés à la date de

publication de cette loi. La profession d'expertise comptable est toutefois

exclue du champ d'application19 de la loi n° 77-37 du 25 mai

1977, régissant les rapports entre bailleurs et locataires en ce qui

concerne le renouvellement des baux d'immeuble ou de

du commerçant et non pas à un

élément support du fonds. Comme l'a pu formuler CATALA dans : la

transformation du patrimoine dans le droit civil moderne en France, Rtd. Civ.

1966, 185, n° 24 : « Dans les clientèles qui reposent

quasi exclusivement sur l'intuitu personae, rien n'est, à la lettre,

cessible ».

17 Article 11 de la loi n° 88-108 du 18/08/1988,

portant refonte de la législation relative à la profession

d'expertcomptable.

18 L'ensemble des décisions de la cour de

cassation 2002/2003 publications du centre des études légales et

juridiques au ministère de la justice page 279.

|

. ~~~ "1Ç -.1.45_,.A1

áæYÇ L,1Ç ,."s4Lj..1

ßæ)4Ç 4,1Ç :.1S.

ÑX

|

.2003 .~~~Â 2 cri ÎÑ94

51406

|

Ïr 4:114 '&~~ ~

ÑÇ~~

|

|

í

|

1983 111,,1106 Ï~

ä~%~~~~~ ÏÑÇ~~Ç L:

-~Ç

|

1977 37 Ïlz ä~%~~~Ç col 44

1.Ç ÏÑÇ91Ç

|

" 44)~~Ç " :o~Â Ú)4!~Ç a,.14

äÅ

|

:

|

&!~Ç

|

UAL 141h ~~~~!~Ç

æ 14-.1Ç ÏÇ~!~Ç æ 1.4 3Ç

.~1Ç Lcla ~~Ñ~2!~Ç ~/~~~ c16

ÇÐÅ a,ÑLailÇ A41.1Ç ~/~~~X +4

ä 4! '~~Ç ~"~~~Ç

"

~!~4~Ç

" ~"~~~Ç

1976 ku,135

Ï~ ä~%~~~Çcri

4 1Ç C1-1Ç CA

Iåyc æ Éy1Ç Ce411Â 1-Ñ14Ç

JO' 4:4-1Ç ìJS-11. c997% 91Ç Á14Ç

C.14-4 _~ ~!~Ç

r É~=11:41-4 °Ñ.U=14 c.t

iÇ J.43Ç (-1-4=. äZ" d~Ð cr6 +a æ

.41-1Ç 41å:1Ç Ø~$~~Ç

cr6 Ó1,141- ã~~~ æ ~~%~~

113.u.=1 ce,C65

|

ÏÑÇ91Ç 4,1.11Ç

4i 3:ÇÏ 3..1 J61.~Ç ÛJ.4ll

4,1114 Á141Ç 6.1 4.141Ç

|

1976:ew,135 Ï~ äi:111Ç .1.c

í..Ç 4ij.1Ç ã~/#~ ~!~ ÌÑ~~

~~Ñ~~~

|

. Ñ~Â.!~Ç ä~%~~~Çc.

áæYÇ WI#

19 Nébila MEZGHANI, DROIT COMMERCIAL : Actes

de commerce, Commerçants, Fonds de commerce- éd Centre de

Publication Universitaire 1999- page 94 : « La loi du 25 mai 1977,

relative au droit au renouvellement du bail, ne s'applique qu'aux locaux dans

lesquels un fonds de commerce est exploité ».

22

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

locaux à usage commercial, industriel ou artisanal, ces

activités ont droit à la cession de leur droit au bail.

L'arrêt de cassation est critiquable surtout lorsque

l'activité de l'expert-comptable prend une dimension considérable

et le cabinet s'agrandit au point où il devient une sorte de

société et d'institution comprenant un grand nombre de personnel

et une masse de clientèle de haut niveau commercial et financier. Dans

ce cas l'activité pourrait prendre le caractère d'une

activité commerciale qui peut engendrer le droit au renouvellement du

bail et le droit au fonds de commerce.

Nous pouvons dans ce sens imaginer la création d'un

droit qui concerne les fonds libéraux permettant le droit au

renouvellement du bail et de réglementer la cession de portefeuille

clients du professionnel libéral.

Sachant que la clientèle de l'expert-comptable n'est

pas considérée comme clientèle commerciale. La cession de

telle clientèle n'est pas réglementée par les dispositions

applicables en cas de cession de fonds de commerce.

Le fonds de commerce ne peut pas être constitué

pour un expert-comptable qui exerce l'activité en société

par action ou une société à responsabilité

limitée. Selon la doctrine juridique en Tunisie « la

commercialité par accessoire ne s'étend pas aux actes

passés par la société commerciales par la forme et ayant

un objet civil.

D'ailleurs si l'on poursuit le raisonnement, nous devrons

admettre qu'une société de forme commerciale et à objet

civil, n'a pas de « fonds de commerce » et ne peut, par

conséquent, réclamer le bénéfice de la

propriété commerciale. »20

Toujours est-il, la cession de la clientèle d'un

cabinet d'expertise comptable n'a pas été interdite ni par la loi

ni par la jurisprudence en Tunisie. Rien n'interdit en effet,

l'établissement de contrat de cession de clientèle.

A titre indicatif, pour contourner l'interdiction de la

cession de la clientèle libérale en France, les praticiens ont

imaginé le changement de l'objet du contrat de vente à un contrat

de service de présentation de la clientèle combiné

à des clauses d'engagement de non-concurrence. Le prix de ces diverses

prestations correspond ainsi à la valeur de la clientèle. En

Tunisie, ce contrat est rattaché à la théorie des

obligations générales de droit régi par l'article 240 et

suivant du code des obligations et des contrats21.

20 Nébila MEZGHANI, DROIT COMMERCIAL : Actes de

commerce, Commerçants, Fonds de commerce- éd Centre de

Publication Universitaire 1999- page 94.

21 Code des obligations et des contrats, titre V : les

effets des obligations.

23

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Ce type de contrat peut contenir les obligations de non

concurrence, de présentation de la clientèle et des obligations

de garantie de chiffre d'affaires déterminé pour une

période déterminée moyennant un prix

déterminé. Mais ces dispositions peuvent ne pas avoir un effet

impératif surtout sur le plan des clauses de non concurrence à

cause notamment du caractère intuitu personae de la

profession.

Une attention particulière doit être

prêtée pour vérifier les relations juridiques avec les

clients. Ces relations doivent être formalisées par des lettres de

mission. Il faut s'assurer que ces lettres permettent de garantir une certaine

stabilité et continuité des missions, sachant que la vraie

pérennité est celle qui soit opérationnelle et

relationnelle avec le cabinet.

Le repreneur doit par ailleurs, vérifier au

préalable les modalités de transmission des missions de

commissariat aux comptes, puisque les règles applicables sont

différentes de celle des autres missions d'expertise comptable,

notamment en matière de décision de nomination, publication et

responsabilité des commissaires aux comptes. A notre avis, il devrait y

avoir une assemblée générale ordinaire pour chaque client

concerné pour l'approbation de la nomination du nouveau commissaire aux

comptes.

Sur des questions concernant notamment si l'expert-comptable

cédant a la possibilité de recevoir une

rémunération d'un successeur en contre partie de l'engagement de

lui présenter la clientèle, d'apporter en nature un portefeuille

client et si les AGO des sociétés sont dans l'obligation de

ratifier la transmission de mission de commissariats aux comptes au profit d'un

acquéreur auquel un cabinet a été transmis, la commission

juridique de l'OECT, regrette de ne pas pouvoir donner suite à notre

consultation qui ne répond pas à des faits ou

événement réalisés. (Voir annexe 2 : demande

d'informations à l'ordre des experts comptables).

§ 2 : PRESENTATION DE LA TRANSMISSION

Nous allons à présent définir la notion de

transmission puis nous présenterons les différentes

modalités de transmission à savoir de pouvoir et / ou de

propriété.

1. Notion de transmission

La transmission signifie la passation de l'activité de

l'expert-comptable d'une personne (ou d'un groupe) appelé cédant

à une autre personne (ou un autre groupe)

24

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

appelé repreneur. Dans cette définition, nous

avons noté un esprit de continuité qui est très

important.

La transmission d'un cabinet d'expertise comptable peut

être effectuée sous différentes formes. Il peut s'agir

d'une transmission de propriété ou de pouvoir, d'une transmission

gratuite ou onéreuse, ou d'une transmission dans la famille ou à

des tiers étrangers. Quelque soit la forme de la transmission choisie,

nous retiendrons la notion de continuité et donc de

pérennité à laquelle est attaché

l'expert-comptable.

La préparation de la relève comprend les

étapes suivantes :

a. Préparé un membre de la famille et surtout

un des enfants pour obtenir le diplôme d'expertise comptable afin

d'assurer la continuité au sein même du même cabinet.

b. planifier leur formation,

c. impliquer le (les) repreneur(s) dans le conseil et la

gestion du cabinet,

d. assurer la collaboration des cadres supérieurs,

e. établir les modalités de transmission au(x)

repreneur(s) de la propriété du cabinet,

f. préparer la retraite de l'expert-comptable,

g. transmettre le pouvoir et

h. se retirer du cabinet.

2. Transmission de propriété et de

pouvoir

La transmission des cabinets peut être effectuée

soit par transmission de la propriété sans la transmission du

pouvoir, ou par la transmission du pouvoir sans la transmission de la

propriété ou par la transmission des deux à la fois.

1. La transmission de propriété et de pouvoir

correspond à une cession pure et simple d'élément d'actifs

ou de droits sociaux suivie par un départ à la retraite de

l'expert-comptable cédant.

2. La transmission de propriété sans la

transmission du pouvoir peut être effectuée par apport d'actifs ou

par cession de droits sociaux avec le maintien de la clientèle

après l'opération de transmission par l'expert-comptable

cédant.

3. Pour la transmission de pouvoir, ceci peut être

effectuée par la transmission du pouvoir à une tierce personne

sans la transmission de la propriété. Reste à

vérifier dans ce cas s'il est possible de faire une location

gérance pour un cabinet d'expertise comptable ?

25

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Les questions qui peuvent être posées sont de

savoir si la clientèle des expertscomptables est susceptible

d'être transmise entre héritiers ou par apport en nature aux

sociétés en cas de constitution ou en cas de fusion de cabinets

d'expertise comptable ? Est ce qu'il y a propriété de la

clientèle des experts-comptables ? Est ce qu'on peut pratiquer la

location gérance pour les cabinets d'expertise comptable ?

- la location gérance est définie par l'article 229

et suivants du code de commerce

comme étant « la convention par laquelle le

propriétaire du fonds de commerce, au lieu de l'exploiter lui-même

en concède l'exploitation, pour une certaine période et moyennant

redevance, à une autre personne qui l'exploite sous sa seule

autorité, à ses risques et périls et pour son propre

compte »22 cette forme de transmission ne peut pas être

conçue pour le cas des cabinets d'expertise comptables parce que

l'activité d'expert-comptable ne peut pas être exercée dans

le cadre d'un fonds de commerce23.

D'après l'enquête que nous avons effectuée

auprès des experts comptables nous avons constaté que 28% des

professionnels interrogés (annexe 1) souhaitent qu'ils soient

remplacés par un de ses enfants, ce qui est légitime.

La transmission d'un cabinet d'expertise comptable

diffère selon la forme juridique du cabinet; soit le cabinet est

constitué sous forme d'une entreprise individuelle, soit sous forme

d'une société. Dans une entreprise individuelle, la transmission

de propriété portera sur les biens mobiliers et immobiliers,

corporels et incorporels affectés au cabinet. Un cabinet

constitué sous forme d'entreprise individuelle étant

considéré comme un objet de propriété, sa

transmission sera soumise aux règles applicables aux biens en question :

les immeubles, le matériel et équipement et essentiellement la

clientèle.

La transmission d'un cabinet d'expertise comptable

constitué sous forme de société portera essentiellement

sur les droits sociaux. La transmission du cabinet se fera ainsi de

manière globale et autonome puisqu'elle porte sur une personne morale

ayant un patrimoine propre et bien défini.

22Nébila MEZGHANI, DROIT COMMERCIAL : Actes de

commerce, Commerçants, Fonds de commerce- éd Centre de

Publication Universitaire 1999- page 255

23 Article 11 de la loi n° 88-108 du 18

août 1988, portant refonte de la législation relative à la

profession d'expert-comptable.

26

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

La transmission de propriété des cabinets

d'expertise comptable s'accompagne normalement de la transmission de pouvoir et

ce même dans le cas où le cédant accepte d'assister le

repreneur pour une période déterminée.

Cependant, la transmission de pouvoir peut être

dissociée de la transmission de propriété. Ce cas

intervient notamment lorsque le pouvoir de diriger un cabinet d'expertise

comptable est transmis à un des héritiers habilités

à exercer la profession d'expertise comptable sans lui transmettre la

propriété. Afin d'augmenter les chances de réussite de la

transmission du cabinet, l'expert-comptable pourra ainsi opérer la

séparation entre la transmission de propriété et la

transmission de pouvoir.

27

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

SECTION 2- PRISE DE DECISION ET PREALABLES DE LA

TRANSMISSION

Dans les transmissions d'entreprises les dirigeants font

souvent recourt à des intermédiaires et des conseillers pour les

assister dans les différentes phases de la transmission (planification,

préparation, négociation et réalisation de la

transmission) et ce afin d'avoir les meilleures conditions de transmission et

tirer profit de cette opération. Les dirigeants recourent très

souvent à des experts-comptables24 pour leurs proposer des

solutions adaptées à leurs besoins.

De ce fait, les opérations de transmission de cabinets

d'expertise comptable se présentent comme des opérations faciles

à réaliser par l'expert-comptable qui va transmettre sa propre

affaire, surtout qu'il s'agit d'entreprise qu'on est sensé

connaître mieux que les autres. La réalité est cependant

différente puisque certaines opérations de transmission de

cabinets n'ont pas abouti.

Le marché de la transmission des cabinets d'expertise

comptable dépend aussi de l'atteinte des experts comptables l'âge

de la retraite. Plus que le nombre des expertscomptables âgés de

plus de 60 ans est important, plus les opérations de transmission de

cabinet vont se multiplier.

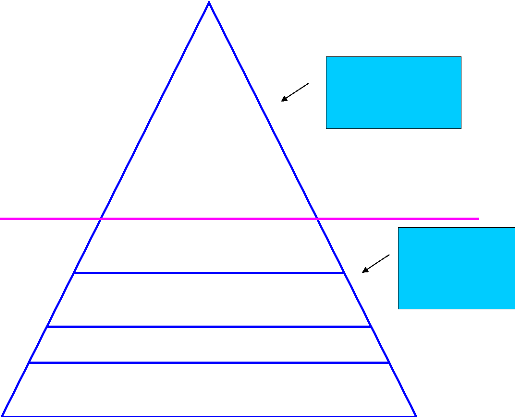

Le tableau suivant présente le pourcentage par tranche

d'âge des expertscomptables en Tunisie25 :

|

Tranche Age

|

Nombre des Experts-

comptables par

tranche Age

|

%

|

|

De 30 à 39

|

221

|

41,46 %

|

|

De 40 à 49

|

159

|

29,84 %

|

|

De 50 à 59

|

103

|

19,32 %

|

|

De 60 à 69

|

45

|

8,44 %

|

|

Plus de 70

|

5

|

0,94 %

|

|

Total

|

533

|

100 %

|

24 Moncef Sellami, Mémoire d'expertise

comptable : Acquisition d'un bloc de contrôle : rôle de

l'expertcomptable et implications juridiques, comptables et fiscales (novembre

2003) page 2.

25 Source : Ordre des Experts-Comptables de Tunisie,

juin 2008.

28

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

5

experts

45 experts comptables

âgés entre 60 et 69

ans

8%

103 experts comptables âgés

entre 50 et 59 ans

19%

159 experts comptables âgés entre

40 et 49 ans

30%

221 experts comptables âgés entre 30 et 39

ans

41%

A notre avis, d'après la pyramide des âges des

experts-comptables actuellement en exercice en Tunisie, les opérations

de transmission de cabinets vont se multiplier au cours de la prochaine

décennie. Le nombre des experts-comptables âgés de plus que

60 ans s'élève à 50 représentant 9,38% du nombre

total des experts-comptables. Ceci est dû à la jeunesse de la

profession d'expertise comptable en Tunisie26. Ces deux tranches

représentent la catégorie des experts-comptables la plus

concernée par la transmission de leurs cabinets. Le pourcentage de 9,38%

confirme que le nombre des opérations de transmission va augmenter dans

les prochaines années.

Nous remarquons aussi que le nombre des experts-comptables

âgés de 30 à 39 ans représente quatre fois le nombre

des experts comptables âgés de plus de 60 ans ; ce

26 Création de l'Ordre des Experts-Comptables

de Tunisie prévue par l'article premier de la loi n° 88-108 du 18

août 1988, portant refonte de la législation relative à la

profession d'expert-comptable.

29

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

pourcentage signifie que le marché de transmission des

cabinets va être un marché acheteur.

Ceci associé à l'application de la loi relative

au renforcement de la sécurité des relations

financières27, incite les jeunes experts-comptables à

l'association pour l'entrée en activité.

Malgré les constats ci-dessus indiqués,

l'enquête réalisée auprès des expertscomptables

montre des résultats différents (annexe 1) :

40%

90%

80%

60%

50%

30%

20%

70%

10%

0%

25%

80%

75%

20%

Experts comptables âgés de Experts

comptables âgés de 45

moins de 45 ans ans et plus

OUI NON

Plus de 75% des experts-comptables ne sont pas encore à

la recherche d'autres experts-comptables pour effectuer une reprise, une fusion

ou une transmission de leurs cabinets.

Par ailleurs, selon J M Biscaye, une transmission bien

réfléchie se prépare dix ans à

l'avance28. En effet, l'enquête réalisée

auprès des experts comptables pour savoir s'ils ont commencé ou

non la transmission de leur cabinet, montre les résultats suivants :

27

Cette loi a instauré une obligation de rotation pour les

commissaires aux comptes au bout de :

· Trois mandats lorsque le commissaire aux comptes est une

personne physique et ;

· Cinq mandats pour les sociétés d'expertise

comptable comportant au moins trois experts-comptables inscrits au tableau de

l'ordre des experts-comptables de Tunisie, et ce, à condition de changer

le personnel qui engage sa responsabilité personnelle sur le contenu du

rapport de contrôle des comptes et de changer l'équipe intervenant

dans l'opération du contrôle une fois, au moins, après

trois mandats. Dans le cadre des travaux parlementaires ayant

précédé l'adoption de la loi relative au renforcement de

la sécurité des relations financières, il semble que la

fixation à cinq des mandats pour les sociétés d'expertise

comptable serait dictée par la volonté d'amélioration de

la compétitivité des « grandes structures ».

4Ç.4 :41Yli1,1Ç æ

Ê~~~ !~Ç ~~"~#$~ ~%~!~ ~&~~~!~Ç col

Éj&)1Ç ÊIÂ.,1 4,1119

5 C.Ja 1-,;

·9a 3

Ü~ Ê1-1,~1Ç Ïa 41.-1.5

A:~~1Ç Í~~~~ Ø1.~1Ç Ç41

4~,i1:1~Ç ÉÑaslÇ faÏ

ÉÑæ æ ìJAÇ Ê~ !~~~Ç 5$

9å 41æ.1Ç ì~~+!~Ç 7

8~~~9Ç ä ciu :ÈÇ,+1Ç .

Ê~~~+~~Ç

. íÏ1-1Ç B)$~Ç

Ê~~~+~~Ç ~~Ç~~ áæÇ~

Øæ-2 t

· ° ". 91 æ

ÞÑ~"ß

·å ä354 c :Lj".Ç

"341Ç cr6 Á14Ç

ÍA' 4:" .:9.1

28 J.M BISCAYE, Mémoire d'expertise comptable

français : Proposition de méthode et d'outils de reprise dans le

temps du cabinet d'expertise comptable à taille humaine (Novembre 2000),

page 8.

30

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

J'ai déjà D'ici 5 ans Dans 6 à 10 Dans 11

à 15 Je ne vois Je n'ai pas

commencé ans ans pas l'utilité encore

réfléchi à la

question

Experts comptables âgés de 45 ans et plus

12%

32%

40%

8%

0%

8%

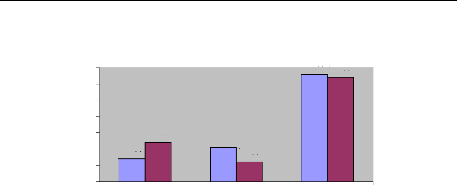

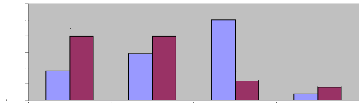

44 % (12% + 32%) des experts-comptables âgés de

45 ans et plus interrogés envisagent de transmettre leurs cabinets dans

les 6 ans à venir et 40% dans les 6 à 10 ans.

Les experts-comptables interrogés éprouvent des

difficultés dans leurs démarches, pour les raisons suivantes :

15%

4%

32%

36%

16%

24% 23%

28%

15%

8%

40%

35%

30%

25%

20%

15%

10%

5%

0%

Manque

d'information

en matière

de

transmission

|

Difficulté de

recherche de

la cible

|

Difficulté de selection du repreneur (du bon

cabinet)

|

Vous avez du

mal à évaluer

la valeur

du

cabinet

|

Vous ne

trouvez pas le

bon

interlocuteur

pour

vous

renseigner,

vous informer

ou conseiller

|

|

|

Experts comptables âgés de 45 ans et moins Experts

comptables âgés de 45 ans et plus

|

|

Un pourcentage varie entre 48% et 60% des experts-comptables

interrogés éprouvent des difficultés pour la recherche et

la sélection du bon cabinet à reprendre ou du bon repreneur. Ces

difficultés sont particulièrement sensibles pour les

expertscomptables âgés de 45 ans et plus, notamment lorsque

l'activité est exercée à titre

31

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

individuel où le réseau d'information est moins

développé que celui des associés de cabinets. A noter

aussi que 23 à 28 % des professionnels concernés reconnaissent

avoir des difficultés pour évaluer et déterminer le prix

du cabinet.

Dans cette section nous traitons :

· Les motivations de la transmission, aussi bien pour le

repreneur que pour le cédant,

· Les contraintes et les obstacles de la transmission,

· Les conséquences d'une transmission subite et non

organisée,

· La préparation d'un plan d'action de

transmission,

· Le choix de la cible,

· L'établissement de l'accord de

confidentialité,

· L'établissement de la lettre d'intention.

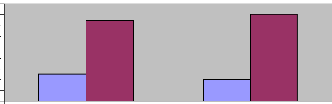

§ 1 : CHOIX ET CONTRAINTES DE LA TRANSMISSION

1. Les choix de la transmission

Les choix de la transmission de cabinet d'expertise comptable

peuvent être d'ordres divers. Il est fondamental que les parties de la

transmission (acheteur ou vendeur) aient effectué une analyse

préalable et précise des différents choix qui leurs

permettent d'entrer dans la logique d'achat ou de vente.

1.1. L'acheteur

L'acheteur doit avoir une stratégie claire et limpide

concernant le mode d'exercice qu'il souhaite avoir (cabinet individuel,

réseau, groupement...), le type de clientèle qui lui convient,

les collaborateurs qu'il souhaite. C'est un préalable car faute de

stratégie il pourrait jeter son dévolu sur un cabinet qui, en

fait, ne lui convient pas29.

L'analyse du questionnaire des experts-comptables,

âgés de moins de 45 ans, que nous avons effectué confirme

les choix suivants pour se développer (annexe 1) :

o Créer un cabinet d'expertise comptable,

o Reprendre un cabinet d'expertise comptable,

o L'association avec d'autres experts-comptables,

29 C.Bernard, L'association pour transmettre, Revue

Economie et Comptabilité, numéro 235, Juillet 2006, page 65.

32

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

o Ralliement à un réseau associatif ce qui permet

de rester dépendant tout en bénéficiant de l'apport du

réseau.

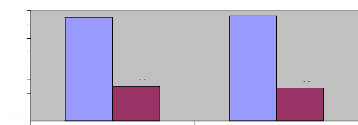

19%

43%

32%

5%

Création d'un cabinet d'expertise comptable Reprise d'un

cabinet d'expertise comptable L'association avec d'autres experts comptables

Ralliement à un réseau associatif

|

|

19 % des experts-comptables, âgés de moins de 45

ans, interrogés adoptent la stratégie de création de leur

propre cabinet d'expertise comptable, alors que 37 % adoptent une

stratégie de reprise et d'association pour se développer. La

majorité des personnes interrogées pensent cependant que le

ralliement à un réseau associatif permet le développement

de leurs activités.

Il est à rappeler que le marché de l'expertise

comptable présente un certain nombre de points particuliers; la

profession est règlementée et l'expert-comptable n'a pas le droit

de faire ni de publicité ni de démarchage. Il est ainsi difficile

de créer de nouveaux clients à la création du cabinet.

Si nous comparons les trois premiers choix, celui de

créer un nouveau cabinet d'expertise comptable avec la reprise et

l'association, les remarques suivantes peuvent être soulignées

:

o La reprise et l'association permettent un développement

plus rapide,

o La reprise d'un cabinet d'expertise comptable

nécessitera une mise de fonds plus importante que la création.

o La reprise du cabinet d'expertise comptable peut être

à 100% ou en association. Dans ce cas l'expert-comptable sera

confronté à une gestion collégiale c'est-à-dire une

gestion avec plusieurs personnes. Cette gestion entraîne souvent des

lenteurs qu'il faut

33

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

bien prendre en compte avant d'entamer la reprise d'un

cabinet d'expertise comptable. Il est à noter que 86 % des

experts-comptables, âgés de 45 ans et moins, interrogés

optent pour une reprise en association et 14% optent pour une reprise de

cabinet seule.

Pour le quatrième choix, celui de s'associer à

un réseau national ou international permet d'apporter un certain nombre

d'avantages. Tels que l'expertise au niveau marketing, commercial,

technique...

La reprise d'un cabinet d'expertise comptable permet d'aller

beaucoup plus vite que la création d'un nouveau cabinet, mais en contre

partie le repreneur doit avoir une expérience en gestion plus importante

et des capitaux significatifs. Avant de se lancer dans l'opération de

reprise il est ainsi indispensable d'analyser sa capacité à

s'intégrer dans un mode de management déjà existant, qui

est celui de son futur cabinet d'expertise comptable.

De même, il est utile d'avoir une expérience

dans la reprise d'entreprise pour mieux maîtriser la reprise de son

propre cabinet. Ceci permet d'acquérir, d'une part, le savoir faire

technique en matière de reprise d'entreprise, qui n'est pas simple, et

d'autre part, le savoir faire comportemental qui permettra, face au

cédant, de faire la différence par rapport aux autres

experts-comptables seuls ou regroupés.

Il est donc nécessaire d'acquérir de

l'expérience de gestion et de management avant de reprendre un cabinet :

l'acquéreur doit être stratège, commercial, technicien,

financier et meneur d'homme.

1.2. Le vendeur

Les choix de transmission ou de cession d'un cabinet d'expertise

comptable diffèrent d'un expert-comptable à un autre selon la

situation.

De même, les choix de transmission ou de cession

diffèrent selon que l'expertcomptable exerce dans un cabinet à

titre individuel ou en société. Cette transmission peut

s'effectuer par diverses méthodes :

o Préparer et transmettre à un successeur,

o Fusionner avec d'autres cabinets avant le départ

à la retraite.

o Céder à un tiers avant le départ à

la retraite.

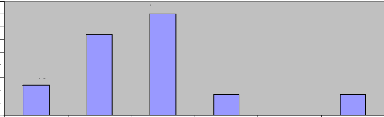

Nous avons posé la question (voir annexe 1) de savoir la

stratégie des experts comptables après la retraite. La

réponse est la suivante :

34

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

36%

16%

28%

4%

16%

La vente du cabinet ou des parts sociales au moment de la

retraite La formation d'un successeur externe au cabinet

La formation d'un successeur interne au cabinet

La fusion avec un autre cabinet avant la retraite

La formation puis la transmission à un des enfants du

cédant

|

|

La transmission à un successeur interne au cabinet

(représente 36% des expertscomptables interrogés et

âgés de moins 45 ans) consiste à préparer une

personne compétente, dynamique rigoureuse et professionnelle qui sera

responsable de la prise de relève du cabinet. Il s'agit de la meilleure

stratégie de transmission pour certains cabinets d'expertise comptable

de taille moyenne.

1.2.1. Préparer et transmettre à un

successeur

Ce choix consiste à préparer une personne pour

prendre la relève du cabinet, cette personne peut être choisie

parmi les collaborateurs ou parmi les associés. Ce choix présente

l'avantage de donner le temps à l'expert-comptable de préparer le

successeur avant quatre ou cinq ans de la date prévue de départ

à la retraite. Le repreneur aura de ce fait l'avantage de se

familiariser avec les clients et le risque de perte de client sera minimum.

« Dans le cas d'une transmission progressive, le

véritable enjeu consiste à choisir le « bon acheteur »,

c'est à dire le futur associé qui participera activement à

venir du cabinet, qui permettra ainsi d'en assurer la pérennité

du cabinet et de faire grossir le gâteau de telle manière que la

valeur des parts puisse croître »30.

30 T.Polack, La stratégie du vendeur, Revue

Economie et Comptabilité, numéro 223, Juin 2003, page 35.

35

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

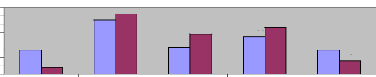

Cette stratégie est choisie par les experts comptables

âgés de plus que 45 ans dans les proportions suivantes : 36%

optent pour la formation d'un successeur interne du cabinet, 4% optent pour la

formation d'un successeur externe du cabinet et 28 % pour la formation puis la

transmission à un des enfants de l'expert-comptable.

36%

28%

4%

0% 5% 10% 15% 20% 25% 30% 35% 40%

|

La formation puis la transmission à un des enfants La

formation d'un successeur interne au cabinet La formation d'un successeur

externe au cabinet

|

|

Cette stratégie présente toutefois des

inconvénients qui constituent un obstacle, notamment pour les

experts-comptables exerçant seuls ou en petits cabinets. Ces

inconvénients peuvent être les suivants :

· La baisse des parts de bénéfices nets

revenant à l'expert-comptable, qui peut être sans contre

partie,

· Les difficultés dans le choix du successeur

convenable,

· L'absence de temps et de ressources nécessaires

pour former le successeur, (notamment lorsqu'on exerce seul),

· L'expert-comptable est inconsciemment retissant à

déléguer le pouvoir. C'est pour ces raisons que certains

experts-comptables exercent l'activité seuls et que certains petits

cabinets passent à côté de réelles

opportunités.

1.2.2. Fusionner avec d'autres cabinets avant le

départ à la retraite

Il est opportun de procéder à la fusion du

cabinet un peu de temps avant le départ à la retraite. La fusion

permet à l'expert-comptable de rester toujours en activité et en

contact avec les clients. De même, il est possible, dans ce cas, de ne