CONCLUSION DE LA PREMIERE PARTIE

Lorsque un expert-comptable se lance dans la recherche d'un

cabinet d'expertise comptable à reprendre (ou pour le cas du

cédant se lance à la recherche d'un repreneur de son cabinet),

son but ultime est de maîtriser tous les paramètres à

savoir si cette acquisition (cession) est bénéfique pour lui,

s'il peut établir une relation de confiance avec les clients et le

personnel existant et de savoir aussi combien vaut le cabinet.

Afin de parvenir à répondre à ces

questions, l'expert-comptable devra suivre une approche intelligente et

flexible. L'étendue des travaux de planification, de diagnostic et

d'évaluation varie en fonction notamment des particularités du

cabinet à reprendre (à céder), des circonstances et des

exigences personnelles du repreneur (ou du cédant). L'approche à

suivre pour l'acquisition (ou la cession) peut se résumer dans la

procédure suivante :

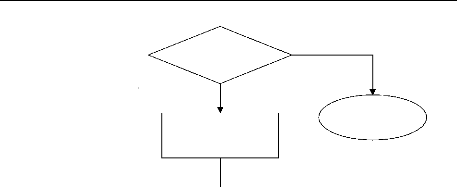

Procédure de planification et d'étude pour la

transmission d'un cabinet d'expertise comptable

Prise de décision

d'acquisition ou de

cession d'un

cabinet

Etude des

contraintes de la

transmission

Etablissement d'un

programme d'action

Choix de la cible

Diagnostic de la

cible

103

Le cabinet est

transmissible

Oui

Evaluation du

cabinet

Abandon de la

cible

Non

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Détermination du

prix du cabinet

Négociation

Fixation du prix

définitif du cabinet

Le repreneur (ou le cédant) doit choisir un cabinet (ou

un repreneur) cible adapté à son activité profil et / ou

à sa stratégie professionnelle de point de vue localisation,

taille et typologie de l'activité.

Pour ce faire l'expert-comptable doit établir un

programme d'action qui consigne ses objectifs, la nature et l'étendue

des travaux de recherche de la cible, de diagnostic et d'évaluation, le

timing de réalisation ainsi que la date d'intervention.

L'établissement de ce plan permet à l'expert-comptable de voir

plus clair le travail qui lui est demandé et permet aussi une

concentration des efforts dans la réalisation des travaux de diagnostic,

d'évaluation et de négociation.

Les transmissions de gré à gré entre un

cédant qui part à la retraite et un acquéreur qui

réalise sa première installation sont souvent « affaire de

négociation » (donc de prix) et ne nécessitent pas toujours

le diagnostic et l'évaluation, comme le cas de transmission familiales

entre père et fils. Par contre, le diagnostic et l'évaluation

s'imposent dans un certain nombre de cas, tels que : les regroupements ou les

transmissions par cession.

104

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Un diagnostic ciblé cherche dans quelles conditions la

reprise du cabinet pourraitelle réaliser les objectifs du repreneur. Il

appartient à l'expert-comptable de se baser sur son jugement

professionnel pour fixer la nature et l'étendue des travaux. Les travaux

de l'expert-comptable se ramènent généralement à

:

- un examen des risques inhérents à

l'opération de reprise du cabinet.

- un examen de la position stratégique du cabinet,

analyse du marché, étude de l'antériorité et du

vieillissement de la clientèle, examen de la nature des clients examen

de la dépendance et de la qualité de la clientèle.

- un examen de l'organisation générale du cabinet,

de l'équipe de travail et des frais de personnel.

- un examen des méthodes de travail, des procédures

propres du cabinet et du système d'information.

- un examen de la situation de certains frais fixes

supportés par le cabinet. - une appréciation de la situation

juridique, sociale et fiscale.

Compte tenu de cette appréciation, il

procéderait à son évaluation. Pour ce faire, il devrait

choisir les méthodes d'évaluation qui s'adaptent le mieux avec la

cible et les spécificités des cabinets d'expertise comptable. Les

méthodes classiques d'évaluation sont soit patrimoniales comme la

méthode de l'actif net comptable corrigé, soit des

méthodes actuarielles qui cherchent à actualiser certaines

grandeurs comme le bénéfice courant multiplié par une cote

de la qualité et la nature de la clientèle et des missions

effectuées, des méthodes de travail et de la qualité du

personnel ou enfin les méthodes hybrides qui cherchent à ajouter

à la valeur patrimoniale une survaleur dite goodwill. Outre ces

méthodes classiques s'ajoutent trois autres méthodes

d'évaluation :

- La valeur du cabinet : est égale à un multiple

qui varie entre 3 à 8 du bénéfice traité. - La

valeur du cabinet : est égale à un pourcentage du chiffre

d'affaires en tenant

compte de la spécificité de chaque nature de

revenu. Ce pourcentage du chiffre

d'affaires est généralement compris entre 60% et

150%, suivant la nature des

missions, de la difficulté résultant de la

rareté et de la durée moyenne restant pour

leurs accomplissements.

- Une troisième valeur représentant le maximum

de prix que peut payer le repreneur qui correspond à la capacité

de remboursement de l'emprunt nécessaire à l'acquisition (ou du

rendement des capitaux investis s'ils sont personnels) et du niveau de vie

espéré après rachat.

105

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Un paradoxe est à remarquer : les experts-comptables

qui sont les spécialistes de l'évaluation des entreprises ont

tendance à appliquer un coefficient du chiffre d'affaires pour

déterminer la valeur de leurs propres cabinets. Ce coefficient est

déterminé d'une manière subjective.

Les cabinets d'expertise comptable ont des

spécialités très diverses conduisant à des

scénarios extrêmes : pour les experts-comptables

spécialisés dans les missions d'expertise judiciaire, cette

clientèle est intransmissible si la nomination est effectuée au

nom de la personne physique.

A ceci s'ajoute la diversité des raisons de la cession,

tels que : vente en bloc lors d'un départ en retraire, regroupement de

cabinets, association avec un collaborateur, cession de parts entre

associés ou absorption. Sans oublier que la circulation de l'information

sur l'évolution du marché (comme le nombre de cession par an, les

prix pratiqués, des statistiques sur les transmissions) n'est pas

toujours disponible.

L'évaluation de la cible aboutit

généralement à une fourchette de valeurs dans laquelle

devraient s'effecteur les négociations entre le vendeur et l'acheteur.

«Lorsque vous établissez le prix de votre cabinet, n'oubliez pas

que les négociations influeront sur le prix de vente

final.»69.

Ainsi, il ne faut pas s'étonner de voir

l'acquéreur accorder un prix supérieur à la valeur

maximale déterminée par l'évaluation, ceci découle

de la subjectivité de l'acquéreur et de sa propre vision de la

cible.

69 CSOEC / commission des entreprises : La

transmission de cabinets d'expertise comptable, Septembre 2006, page 54.

106

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

|