|

ENSEIGNEMENT SUPERIEUR

ET UNIVERSITAIRE

UNIVERSITE PROTESTANTE DE LUBUMBASHI

FACULTE DES SCIENCES

INFORMATIQUES

U.P.L

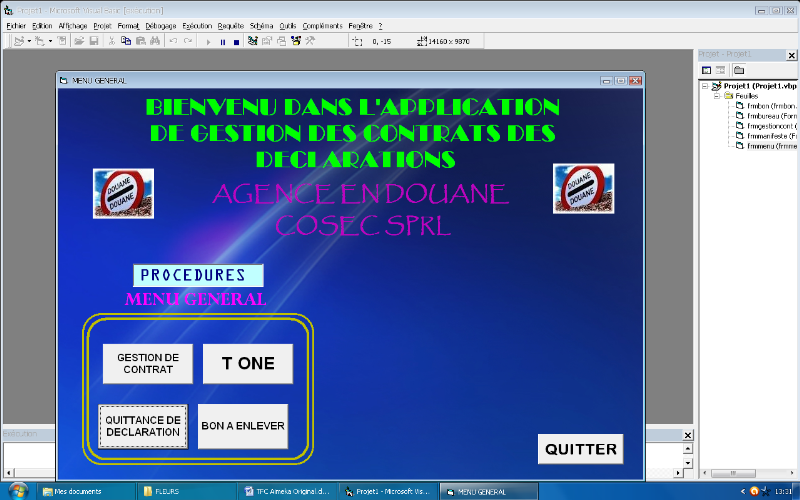

MISE AU POINT D'UNE APPLICATION DE GESTION DES

CONTRATS DES DECLARATIONS DANS UNE AGENCE

EN DOUANE

« Cas de COSEC

Sprl »

Présenté par

KABWE MUKUNAY Aimé

Travail présenté et défendu en vue de

l'obtention du grade de gradué en Sciences Informatiques

Option : Informatiques

Générales

2011

SEPTEMBRE 2011

EPIGRAPHE

L'

amélioration

des

techniques

de

fraude est

beaucoup

moins

coûteuse,

en

temps et en

argent, que

celle des

moyens de

prévention.

Bruno Lussato

DEDICACE

Il a fallu tant de patience « fruit du Saint

Esprit » pour arriver un jour à rédiger ce travail.

A toi mon cher papa KALU Benjamin pour tant d'amour, des

sacrifices et pour le soutien moral, matériel et financier, toi qui

malgré les dures épreuves s'est battu corps et âme pour que

nous arrivions aujourd'hui à la fin du premier cycle.

A toi ma chère mère KETA Kathy, toi ma

première nourricière et guide de l'école de notre vie,

jours et nuits tu n'a cessé d'implorer la bonté de l'Eternel pour

la réalisation de cette oeuvre.

A toi mon frère Sony KYUNGU pour ton soutient ainsi que

ta grande participation dans la réalisation de ce travail.

A toutes mes cousins et cousines Guelord ILUNGA, Samuel

KALELA, Naomi MIANDA pour vos conseils et encouragements.

A tous, je dédie ce travail.

REMERCIEMENTS

A tout seigneur tout honneur, rendons grâce à

Dieu l'Eternel, pour son souffle de vie et pour nous avoir donné

l'occasion d'accomplir ce travail scientifique.

Ce présent travail marque la fin de notre premier

cycle effectué à l'Université Protestante de Lubumbashi

(UPL) en sigle plus précisément à la faculté des

sciences informatiques.

Nos remerciements s'adressent sincèrement à

l'assistant Pierre MUCHAPA qui en dépit de ses multiples occupations, a

accepté de diriger ce travail avec fermeté et esprit

scientifique.

Nos remerciements s'adressent également aux

autorités académiques et administratives de l'Université

Protestante de Lubumbashi ainsi qu'à tout le corps professoral pour la

formation de qualité rentable.

Nous adressons également nos remerciements à

monsieur Patty de l'Agence Cosec Sprl qui nous a fournit librement les

informations pour l'élaboration du présent travail.

Nous remercions nos oncles, tantes, cousins, cousines Patrick

TSHINYOKA, Florence BULUNGU, Lolo TSHOWA, Lydie MULAJI, Alain BUKASA, Gracia

MULAJI, Patricia KIBUNDULU, Henry MBUYA, Justin LENGE, Schella KIVWIME.

Nous ne saurons pas tourner cette page sans remercier le

Pasteur Matthieu MATAYI pour son soutien tant spirituel que moral et à

la Chorale trompette évangélique pour sa prière.

Nous pensons également aux amis, amies,

collègues : Friddah KAHILA, Fidel ETOYI, Gracia MUKENG, Prisca

KASONGO, Jeef KABENGELE, Davis KIBWE, Danio TINDA, Christelle MBAYA.

Et à tous ceux qui de près ou de loin, ont

contribué moralement, matériellement ou spirituellement à

l'élaboration de ce travail, trouvent ici un mot de remerciement.

KABWE MUKUNAY Aimé

INTRODUCTION GENERALE

1. GENERALITES

Aujourd'hui, les entreprises évoluent dans un

environnement de plus en plus concurrentiel, variable et complexe. La

mondialisation, la fragmentation et la diversification croissante des

marchés, la complexité politique commerciale représentent

tant des menaces que d'opportunités pour les entreprises.

Par ailleurs, le développement d'une entreprise en

matière de technologies de l'information exige des nouveaux moyens et

supports pour échanger et diffuser l'information dans le but de

réduire les contraintes de temps, d'espace et du coût, et

faciliter la gestion de l'entreprise.

De plus, les clients ne sont plus satisfaits des solutions

standards, mais demandent plutôt des solutions globales adéquates

à leurs besoins spécifiques. Ils deviennent plus exigeants et

demandent des qualités des produits plus élevées et des

services plus personnalisés.

En effet, pour bien assurer la bonne gestion dans une

entreprise et avoir la compétitivité avec les autres entreprises,

il faut utiliser un système informatisé. C'est dans ce sens que

nous avons pris le temps pour la contribution d'une bonne gestion de l'agence

en douane Cosec Sprl.

2. PROBLEMATIQUE

La problématique est définie comme un art

d'élaborer et de poser clairement les problèmes et aussi de les

résoudre en suivant leur transformation dans la réflexion

scientifique ou philosophique.1(*)

Le système de gestion actuel rencontre certaines

difficultés :

Ø le risque de rendre un mauvais service aux

clients ;

Ø la perte des documents ;

Ø le manque d'informations pouvant contribuer à

l'élaboration des rapports au moment opportun ;

Ø temps de réponse très long.

Nous aurons à répondre au cours de

l'élaboration de notre travail à la question de savoir :

« En mettant au point une application de gestion, ne serait-il pas

possible de résoudre les problèmes cités

ci-hauts ? ».

3. HYPOTHESE

L'hypothèse est définie par R. RONGERE comme

étant « la proposition formulée en des termes tels que

l'élaboration et l'analyse puissent fournir une réponse2(*) ».

De ce fait, pour un rapport fiable et adéquat dans la

gestion des contrats des déclarations dans cette agence, une

application informatisée sera d'une grande utilité dans la prise

de décisions.

4. METHODES ET TECHNIQUES

4.1. METHODES

Selon le dictionnaire Larousse, une méthode est un

ensemble ordonné des principes, des règles et des

opérations intellectuelles permettant de faire l'analyse en vue

d'atteindre un objectif fixé.3(*)

Dans le cadre de notre travail, il nous est opportun d'user

la méthode analytique à laquelle nous attachons MERISE qui est

une méthode de conception et de développement de système

d'information.4(*)

4.2. TECHNIQUES

Nous pouvons définir la technique comme étant

un ensemble des procédés exploités par le chercheur dans

une phase de récolte des informations nécessaires pour

l'élaboration d'un travail scientifique.

Dans le cas de notre travail, nous faisons recours aux

techniques suivantes :

a. Technique documentaire

C'est une technique qui nous permet de consulter des documents

relatifs à notre sujet dans le but d'y prendre les informations

importantes pour la réalisation du travail.

b. Technique d'interview

Cette technique nous a permis d'entrer en contact avec

l'enquêté afin de recueillir certaines informations concernant

notre travail.

c. Technique d'observation

C'est une technique qui nous a permis de descendre sur terrain

ou sur le lieu pour se rendre compte directement des phénomènes

étudiés.

5. CHOIX ET INTERET DU SUJET

5.1. CHOIX DU SUJET

Le choix de ce sujet n'est pas un fait du hasard car il

découle de certaines difficultés rencontrées dans cette

agence notamment la lourdeur dans l'administration, la gestion des contrats

des déclarations,...

Nous avons trouvé intéressant d'alléger

la procédure en choisissant l'outil informatique comme moyen efficace de

gestion.

5.2. INTERET DU SUJET

L'intérêt de ce sujet est évident et

complexe car il apporte une solution délicate sous plusieurs plates

formes.

a. Intérêt personnel

Ce travail de recherche nous permettra de nous familiariser

à des recherches approfondies dans des entreprises et avoir de

l'aptitude dans la conception des logiciels et ainsi avoir de

l'expérience dans la programmation des projets volumineux.

b. Intérêt

économique

Pour l'agence, ce travail va permettre à trouver,

à enregistrer et à restituer les informations fiables et

adéquates au moment opportun, et aussi la réalisation d'une bonne

gestion au sein de cette dernière, alors que la technologie

évolue rapidement.

6. DELIMITATION DU SUJET

Pour bien mener une étude plus précise et plus

profonde, il convient de bien circonscrire le milieu d'investigation.

Sur ce, nous devons délimiter le travail dans le temps

et dans l'espace.

Dans le temps, notre analyse part de la conception du

système d'informatisation jusqu'à son implémentation sur

une configuration effective donnée, et demeurera admissible

jusqu'à ce que l'entreprise aura besoin de changer son système de

gestion.

Dans l'espace, nous nous intéressons au service

d'exploitation de gestion des déclarations.

7. FOURNITURES ATTENDUES

Comme fourniture, nous mettrons en place une application de

gestion qui sera utilisé dans cette agence par les responsables, les

différents rapports rédigés lors de l'élaboration

de ce travail constitueront les documents complémentaires.

8. SUBDIVISION DU TRAVAIL

Hors mis l'introduction générale et la

conclusion générale, notre travail est subdivisé en quatre

(4) chapitres :

Ø Le premier chapitre porte sur l'analyse

préalable et a pour objectif la description du système existant

et son analyse ;

Ø Le deuxième chapitre intitulé analyse

conceptuelle vise l'analyse définie du système.

Ø Le troisième chapitre intitulé

modèle logique et organisationnel permet de procéder à la

spécification de la structure et la prise en compte des aspects

organisationnels et l'ajout des contraintes à la solution

conçue.

Ø Et enfin le quatrième chapitre nommé

implémentation a pour objectif la mise au point proprement dite de

l'application.

CHAPITRE I. ANALYSE

PREALABLE

I.1. INTRODUCTION

L'analyse préalable a pour objectif de poser

correctement le problème à résoudre, de le définir,

de le formaliser sous un aspect accessible à tout les responsables

concernés. Ensuite, elle fournit des orientations des solutions.5(*)

C'est ainsi que dans ce chapitre nous parlerons de

l'organisation de la société à travers sa structure

organisationnelle, ensuite nous présenterons l'existant de

l'organisation.

L'analyse des informations et des traitements fera l'objet de

ce chapitre pour arriver à critiquer celle-ci et enfin proposer les

solutions nouvelles pour un bon fonctionnement de l'entreprise.

I.2. PRESENTATION DE

L'EXISTANT

I.2.1. APERÇU

HISTORIQUE

La Congolaise des Services, Etudes et Commerce en

abrégé « COSEC » est une

société privée à responsabilité

limitée à caractère commercial. Elle a constitué

pendant longtemps l'épine dorsale de l'économie congolaise

grâce à son apport sous forme d'impôts, taxes et droits

divers dans la caisse de l'Etat.

La Congolaise des services, Etudes et Commerce a

été créée le 23 juin 1960 dont le fonctionnement et

l'organisation seront régis par le statut et par les dispositions

impératives du décret du 23 février 1970 sur les

sociétés commerciales.

I.2.2. SIEGE SOCIAL

La Congolaise des Services, Etudes et Commerce a son

siège social à Kinshasa au n°4932 de l'avenue du fleuve,

quartier Kagawa dans la commune de Limete. Il pourra être

transféré en tout autre localité de la République

Démocratique du Congo par décision de l'Assemblée

Générale délibérante dans les conditions prescrites

pour les modifications aux statuts.

I.2.3. SITUATION

GEOGRAPHIQUE

Le siège de la Direction provinciale de Cosec/Katanga

est situé sur l'avenue Mwepu au n°52 dans la Commune de

Lubumbashi.

I.2.4. OBJET SOCIAL

La société a pour objectif, tant pour son propre

compte que pour le compte des tiers, soit par elle-même, soit par

l'entremise des tiers habitant en République Démocratique du

Congo et à l'étranger.

a. Au commerce général :

notamment l'import et l'export, les opérations de dédouanement,

le transport des biens et des personnes, sa commercialisation de tous services,

de toutes marchandises ou produits quelconque ainsi que des matières

précieuses, l'exploitation forestières et agricoles ; les

transferts de fonds, le fret, la gestion immobilière et la

télécommunication.

b. Aux travaux de génie civil :

la construction immobilière et autres, l'expertise de la passation des

marchés y relatif, le bureau d'études en construction, marketing,

analyse et évaluation des projets, ainsi que le contrôle et la

surveillance des travaux.

La société pourra gérer toute entreprise

dans laquelle elle aurait des intérêts de prêter ou

emprunter des fonds en vue de la conclusion de toutes affaires, donner et

recevoir toutes garanties, s'intéresser par voie d'association,

d'apport, de souscription ou de toute autre manière à toute

entreprise ou société, quelle qu'en soit l'activité,

vendre les participations et intérêts qu'elle aurait

acquérir.

I.2.5. ORGANIGRAMME

L'organigramme est un outil graphique permettant la

représentation synthétique de l'ensemble de la structure d'une

entreprise, d'une entité ou d'un service.6(*)

BUREAU DE FINANCE

SECRETARIAT

BUREAU D'EXPLOITATION

CAISSE

COMPTABILITE

BUREAU D'ADMINISTRATION

BUREAU D'AGENCE

DEMARCHEURS

Source : Bureau

d'exploitation

23/03/2011

I.2.6. DESCRIPTION DES

POSTES

1. Direction d'agence

Dirigée par le Directeur d'agence, celui qui prend

toutes les décisions et coordonne le fonctionnement de l'entreprise.

2. Secrétariat

C'est la courroie de transmission entre la Direction et

d'autres services. Il gère toutes les correspondances destinées

à l'entreprise et même celles destinées pour

l'extérieur.

Il fait l'office de dispatching de documents officiels, garde

tous les secrets de l'entreprise parce qu'étant le cou qui relie la

tête aux membres.

3. Bureau d'exploitation

C'est le bureau qui fait la déclaration lors du

mouvement de l'entreprise, remplit les formalités de cette

dernière lors d'un contrat.

4. Bureau de Finance

Ce bureau est là pour se mettre à la prospection

des clients afin de canaliser ou mobiliser les recettes, affecter et maximiser

les recettes pour la réalisation de bénéfices.

5. Caisse

Est un service qui s'occupe des encaisses et dépenses

de l'entreprise. Les caisses perçoivent toutes les sommes versées

par les contribuables.

6. Comptabilité

Ce département s'occupe de la comptabilité

générale, il repose sur les écritures comptables

concernant les recettes et les dépenses. Ces recettes proviennent de la

société.

7. Bureau d'administration

Il s'occupe des personnels et de tout ce qui est lié

à l'administration entre autre, le contact avec les partenaires, les

services de l'Etat et de l'organisation sur le plan interne, donner les

tâches à chacun des agents.

I.3. FONCTIONNEMENT DE

L'AGENCE

Dans le cadre de notre travail, nous avons retenu un seul

poste d'ouvrage qui est celui du bureau d'exploitation qui gère les

déclarations.

I.3.1. DESCRIPTION

TEXTUELLE

Le client dépose à l'agence un dossier complet.

Ce dossier comprend les documents commerciaux (facture de fret, facture du

fournisseur,...), les certificats de contrôle, certificat d'origine ainsi

que l'AVI.7(*)

Aussitôt les documents acceptés, l'agence établit un

contrat avec le client et lui remet un acte de contrat. Après

l'établissement du contrat avec l'importateur, l'agence rédige

les formalités douanières sur base des documents qui lui

était remis. Et ces formalités douanières sont

écrites sur une fiche de déclaration qu'on appelle T1 (T

one)8(*). Ainsi, ce document

est immédiatement transmit auprès des services de douane.

Après vérification et validation de la

déclaration, l'inspecteur en douane remet à l'agence le bulletin

de liquidation pour le paiement des droits et taxes de douane. Avec cette note,

l'agence se rend à la banque, paye et reçoit une quittance de

déclaration. La banque à son tour transmet immédiatement

à partir d'un réseau informatique les informations de paiement

à la douane.

Après le paiement, l'agence retourne à la douane

pour la vérification de paiement et celle-ci le livre un bon à

enlever qui permet à l'agence de retirer la marchandise. Et l'agence

à son tour remet la marchandise au client accompagné des

documents de dédouanement.

I.3.2. TABLEAU DES ACTEURS

Un acteur est une personne morale ou physique capable

d'émettre ou de recevoir des informations.9(*)

Un acteur est interne à l'organisation lorsqu'il

appartient au système d'information de l'organisation. Un acteur est

externe à l'organisation lorsqu'il n'appartient pas au système

d'information mais qui est à l'origine ou à la destination de

flux d'informations reçus ou émanant du système

d'information.10(*)

En outre, pour ce qui concerne ce tableau, nous reprendrons

les acteurs qui sont essentiels à notre étude.

|

N°

|

ACTEUR

|

TYPE

|

EXPLICATIOIN

|

|

1

|

CLIENT

|

EXTERNE

|

Qui déclare sa marchandise pour l'importation

|

|

2

|

AGENCE

|

INTERNE

|

Qui établit les formalités d'importation ou

d'exportation de la marchandise lors de la déclaration

|

|

3

|

DOUANE

|

EXTERNE

|

Reçoit la marchandise à importée ou

à exportée et le place sous un régime douanier

|

|

4

|

BANQUE

|

EXTERNE

|

Elle reçoit tous les frais du à l'Etat

|

I.3.3. GRAPHE DES FLUX

Par définition, un flux est un échange

d'information entre un acteur avec lui-même ou entre deux

acteurs.11(*) De par cette

définition, nous dirons que les échanges d'informations sont sous

formes des flèches représentant le flux vers les acteurs qui sont

sous forme de noeuds ou ovale.

Ainsi donc nous avons :

CLIENT

BANQUE

AGENCE

DOUANE

6

5

9

8

4

3

7

1

2

10

1. Documents présentés

2. Contrat remis

3. Déclaration transmise

4. Déclaration taxée et bulletin de liquidation

transmis

5. Paiement montant de déclaration

6. Quittance de déclaration remise

7. Informations de paiement transmises

8. Quittance de déclaration présentée

9. Bon à enlever transmis

10. Marchandises livrées

I.3.4. TABLEAU DES FLUX

Le tableau des flux est un tableau qui renferme tous les flux,

c'est ainsi que nous avons une ligne qui décrit en détail un

flux : nom du flux, émetteur, récepteur et

propriété.

Un émetteur est un acteur qui est créateur ou

innovateur d'un flux. Tandis qu'un récepteur d'un flux est un acteur qui

est preneur ou consommateur du flux12(*).

Dans ce cas nous avons :

|

N°

|

Nom du flux

|

Emetteur

|

Récepteur

|

Propriétés

|

|

1

|

Documents présentés

|

CLIENT

|

AGENCE

|

- nomimport

- prixmarch

- poidsmarch

- fret

- assurance

|

|

2

|

Contrat remis

|

AGENCE

|

CLIENT

|

- numcont

- nomimport

- nomagence

- datecont

- montpay

|

|

3

|

Déclaration transmise

|

AGENCE

|

DOUANE

|

- nummenregist

- natmarch

- nomimport

- numcamion

- codagence

|

|

4

|

Bulletin de liquidation transmis

|

DOUANE

|

AGENCE

|

- numliq

- nomagence

- codetaxe

- libelletaxe

- montantliq

|

|

5

|

Paiement montant de déclaration

|

AGENCE

|

BANQUE

|

Idem flux n°4

|

|

6

|

Quittance de paiement remis

|

BANQUE

|

AGENCE

|

- numquit

- datequit

- nbredeclar

- montantverse

- nomagence

|

|

7

|

Informations de paiement transmises

|

BANQUE

|

DOUANE

|

Idem n°6

|

|

8

|

Quittance de déclaration présentée

|

AGENCE

|

DOUANE

|

Idem flux n°6

|

|

9

|

Bon à enlever remis

|

DOUANE

|

AGENCE

|

- numbon

- nomagence

- heuredecharg

- heurededecharg

- numcamion

|

|

10

|

Marchandise livrée

|

AGENCE

|

CLIENT

|

- nomagence

- natmarch

- nbrecolis

- nomimport

|

I.4. ANALYSE DES

DOCUMENTS

Le recensement des documents est le préalable absolu

à toute démarche d'automatisation. Il existe 2

méthodes13(*) :

v La méthode ascendante : très pratique

pour une nouvelle informatisation

v La méthode descendante : à utiliser sur

un système existant permettant de recenser toutes les informations du

système rencontrées sur les divers documents en service et

à y ajouter les nouvelles données nécessaires aux nouveaux

traitements. C'est la méthode utilisée dans le cadre de notre

travail.

II.4.1. PRESENTATION DES

DOCUMENTS

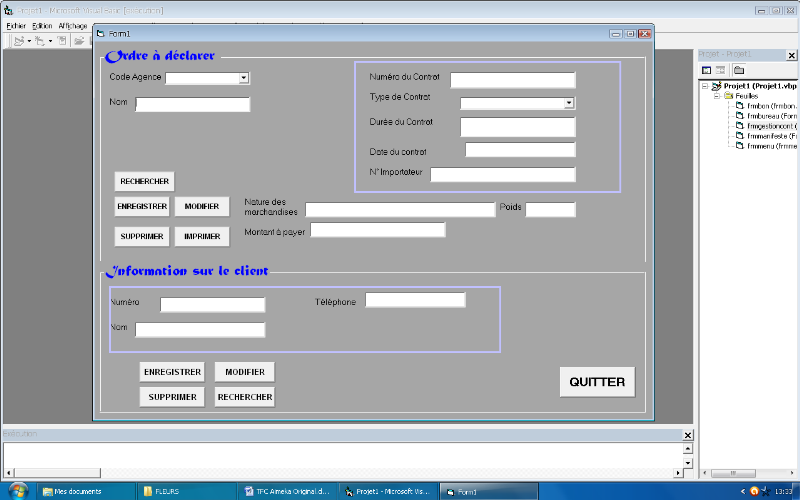

a. Fiche de contrat

C'est un document remis au client lors de l'ouverture d'un

contrat avec l'agence.

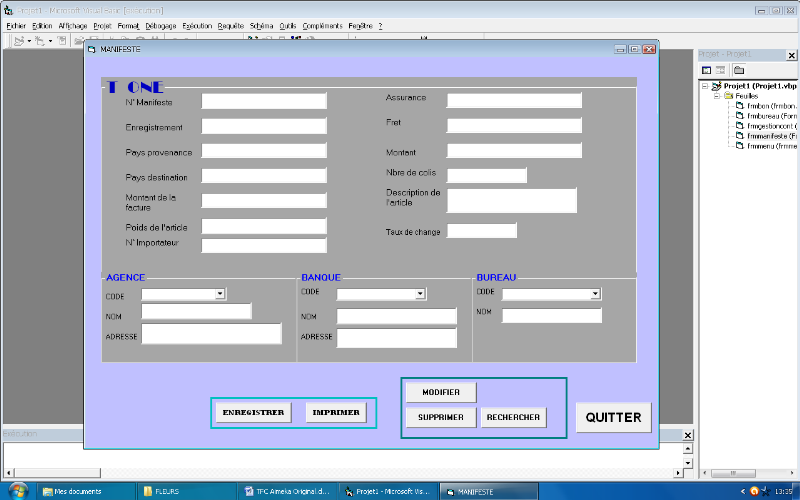

b. T ONE

Ce document est remplit par l'agence contenant toutes les

informations possible en rapport avec la marchandise ainsi que tous les

détails nécessaires pour le calcul éventuel des droits de

douane.

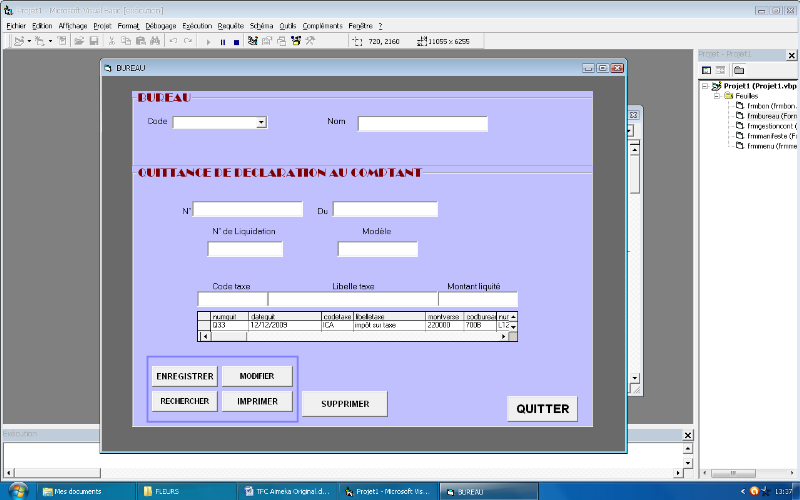

c. Bulletin de liquidation

C'est un document que la douane remet à l'agence pour

le paiement des droits et taxes de la marchandise à la banque.14(*)

d. Quittance de

déclaration

Ce document est remis par la banque lors de paiement des

droits et taxes de douane.

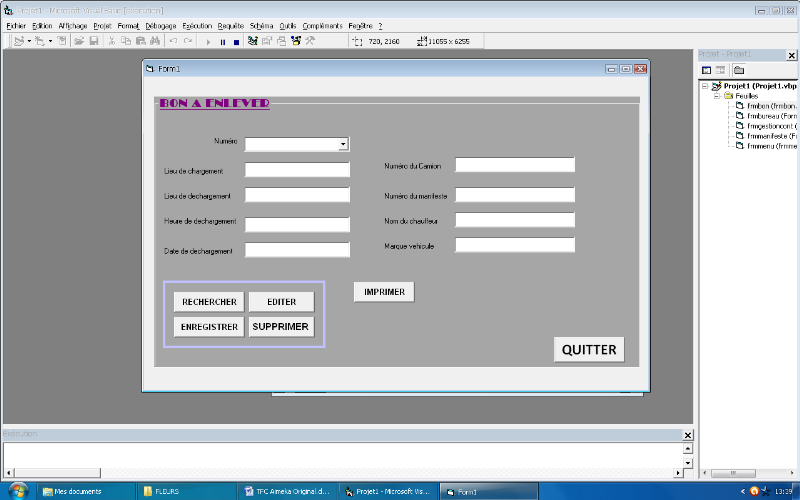

e. Bon à enlever (BAE)15(*)

C'est un document de la douane qui donne l'autorisation

à l'agence de retirer sa marchandise.

I.4.2. INVENTAIRE DES RUBRIQUES

L'inventaire des rubriques est un tableau qui reprend en

lignes les propriétés et en colonnes les documents

recensés. La présence de l'astérisque à

l'intersection de la colonne et de la ligne signifie que cette

propriété se retrouve sur ce document.

Ainsi notre tableau se présente de la manière

suivante :

|

N°

|

Propriétés

|

Fiche de contrat

|

T1

|

Bulletin de liquidation

|

Quittance

|

Bon à enlever

|

|

1

|

numimport

|

*

|

*

|

|

|

|

|

2

|

codbureau

|

|

*

|

*

|

*

|

*

|

|

3

|

nummanif

|

|

*

|

|

|

|

|

4

|

numliq

|

|

|

*

|

|

|

|

5

|

numquit

|

|

|

|

*

|

|

|

6

|

codetaxe

|

|

|

|

*

|

|

|

7

|

numcamion

|

|

*

|

|

|

*

|

|

8

|

numcont

|

*

|

|

|

|

|

|

9

|

numbon

|

|

|

|

|

*

|

|

10

|

codagence

|

*

|

*

|

*

|

*

|

|

|

11

|

codbanq

|

|

*

|

|

*

|

|

|

12

|

nomimport

|

*

|

*

|

*

|

*

|

*

|

|

13

|

dateenreg

|

|

*

|

|

|

|

|

14

|

dateliq

|

|

|

*

|

|

|

|

15

|

paysprov

|

|

*

|

|

|

|

|

16

|

paysdest

|

|

*

|

|

|

|

|

17

|

montfac

|

|

*

|

|

|

|

|

18

|

nombanq

|

|

*

|

|

*

|

|

|

19

|

lieudech

|

|

*

|

|

|

*

|

|

20

|

lieudedech

|

|

*

|

|

|

*

|

|

21

|

heurededech

|

|

*

|

|

|

*

|

|

22

|

nbrecolis

|

*

|

*

|

|

|

*

|

|

23

|

poidsart

|

*

|

*

|

|

|

|

|

24

|

descriptart

|

*

|

*

|

|

|

|

|

25

|

prixart

|

*

|

*

|

|

|

|

|

26

|

fret

|

|

*

|

|

|

|

|

27

|

assurance

|

|

*

|

|

|

|

|

28

|

datequit

|

|

|

|

*

|

|

|

29

|

nomagence

|

*

|

*

|

*

|

*

|

*

|

|

30

|

adresagence

|

*

|

*

|

*

|

*

|

|

|

31

|

adresbanq

|

|

*

|

|

*

|

|

|

32

|

libelletaxe

|

|

|

|

|

|

|

33

|

datededech

|

|

*

|

|

|

|

|

34

|

numtelimp

|

*

|

|

|

|

|

|

35

|

datecont

|

*

|

|

|

|

|

|

36

|

dureecont

|

*

|

|

|

|

|

|

37

|

montpay

|

*

|

|

|

|

|

|

38

|

nombureau

|

|

*

|

|

|

*

|

|

39

|

montverse

|

|

|

*

|

*

|

|

|

40

|

nomchauf

|

|

*

|

|

|

|

|

41

|

datebon

|

|

|

|

|

*

|

|

42

|

prix

|

|

*

|

|

|

|

|

43

|

Taux

|

|

*

|

|

|

|

I.5. CRITIQUES ET

SUGGESTIONS

Après avoir pris connaissance du fonctionnement de

l'agence et de l'ensemble de ses composantes voici les critiques que nous

apportons :

I.5.1. POINTS POSITIFS

Cosec Sprl est une agence ayant une bonne structure et des

agents compétent dans les différents secteurs

précisément le secteur du service d'exploitation, quelque soit le

système manuel rencontré dans le service, les suivis des clients

et la protection des documents sont quand même conformes.

I.5.2. POINTS NEGATIFS

Ø Les procédures sont manuelles ce qui ne

garantie pas une efficacité et ce qui ralentit le travail qui a pour

conséquence d'allonger le délai de réponse.

Ø Chaque acteur sauvegarde les données dans son

poste, ce qui rend difficile le suivi de la procédure d'un client on

risque d'avoir plusieurs interlocuteurs dans l'agence pour un seul client. Ce

qui est fastidieux

I.5.3. SUGGESTIONS

Après les critiques que nous avons formulés sur

notre étude, nous faisons quelques suggestions afin d'optimiser le

travail de l'agence en douane.

Ø Informatiser le service pour faciliter le stockage

des informations ;

Ø On remarque qu'il y a un registre dans chaque poste.

C'est ainsi qu'il faut trouver un moyen de centraliser les documents à

sauvegarder et dupliquer les sauvegardes dans une base de données

relationnelle.

Ø La base centralisée permettra d'avoir toutes

les sauvegardes sur un seul support. Cette centralisation permettra de suivre

en temps réel le dossier d'un client

I.5.4. NOUVELLES

ORIENTATIONS

Nous proposerons un chemin en choisissant une connexion

réseau pour les différents postes de travail.

a. Type de réseau

Les technologies sont variées pour s'adapter aux

différents types de réseaux :

b. Réseaux locaux - LAN (aussi bien pour les

entreprises que pour les maisons).

Un LAN est un réseau permettant d'interconnecter les

ordinateurs d'une entreprise ou d'une organisation. Le LAN relie

généralement des ordinateurs à l'aide de support de

transmission filaires (

paires

torsadées ou

câbles

coaxiaux la plupart du temps) sur une circonférence d'une centaine

de mètres. Ce qui est parfaitement adéquat pour cette agence.

Pour la solution technique nous proposons l'achat d'un serveur

qui hébergera la base de données et les applications de

l'agence.

Serveur

Un serveur est un ordinateur robuste qui joue le rôle

d'un concentrateur central relié à tous les ordinateurs qui se

trouvent à l'intérieur de l'agence. Un serveur gère des

tâches telles que le partage de fichiers, le traitement de l'impression

ou l'administration de la messagerie et du réseau.

Voici quelques avantages que peut vous conférer un

serveur :

Ø Amélioration de la productivité et de

l'efficacité grâce au stockage des documents importants de

l'entreprise dans un emplacement central auquel tous les agents peuvent

accéder.

Ø Protections des informations sur les clients

grâce à des contrôles de sécurité et des

sauvegardes automatiques intégrés.

La configuration minimale requise du serveur sera :

Fréquence processeur : 2 GHz ou plus

Mémoire vive (RAM) : 1Go ou plus (4 Go

max.)

Disque dur : 360 Go d'espace disque disponible

Lecteur : CD-ROM ou DVD-ROM

Ecran plat : minimum 17''

Deux cartes d'interface réseau Ethernet

CHAPITRE II. ANALYSE

CONCEPTUELLE

II.1. INTRODUCTION

L'analyse conceptuelle est la première étape de

l'approche MERISE. Elle débouche bien entendu sur la mise en oeuvre

technique accompagnée de la réalisation de supports visuels

(schéma physique de la base).

Son rôle consiste à définir

précisément les qualités de l'entreprise. Elle

décrit l'ensemble des données stables du système

d'information et l'ensemble des règles de gestion à y appliquer

sans tenir compte d'un quelconque matériel informatique devant supporter

ces informations.

II.2. MODELE CONCEPTUEL DES

DONNEES

Le modèle conceptuel des données (MCD)

représente l'ensemble des données mémorisables d'un

domaine étudié, sans considération des aspects techniques,

économiques, de stockage ou autres.16(*)

L'univers du discours représente l'ensemble des

données utilisées, échangées et traitées.

Dans celle-ci on fait référence à des objets concrets ou

abstraits et à des associations entre eux17(*).

Le MCD permet donc de représenter graphiquement les

données ainsi que les relations qui les lient.

II.2.1. FORMALISME DE

REPRESENTATION DU MCD

Le MCD est aussi appelé modèle

entité-association (EA).

a. La propriété

Est une donnée élémentaire perçue

sur le système d'information. Les propriétés peuvent

concerner les entités comme les associations.18(*)

b. Entité

Est un objet du système d'information, pourvu d'une

existence propre, conforme au choix de gestion de l'entreprise et porteur de

propriétés.

c. Occurrence d'une entité

Est le nombre de fois où cette entité est

valorisée.

d. Identifiant

Est une propriété particulière, telle

qu'à chaque valeur de la propriété corresponde une et une

seule occurrence de l'entité.

e. Association

Une association est une relation ou lien entre deux ou

plusieurs entités.

f. Cardinalité

Elle représente le nombre d'occurrences, minimal et

maximal d'une entité par rapport à une association.

g. Une CIF

Une Contrainte d'Intégrité Fonctionnelle en

abrégé CIF se définit par le fait que l'une des

entités participant à l'association est complètement

déterminée par la connaissance d'une ou plusieurs autres

entités participant dans cette même association.

Etape 1. Dictionnaire des données

Le dictionnaire des données est en fait le

résultat de la phase de collecte des données

élémentaires des documents récences lors de l'analyse

préalable. On le place sous forme de tableau trié par ordre

alphabétique, il est dépouillée de toute anomalie ou

incohérence, des données redondantes des synonymes et de

polysèmes.19(*)

|

N°

|

Propriétés

|

Signification

|

Type

|

Taille Dom

|

Contrôle

|

|

1

|

adresagence

|

Adresse de l'agence

|

NC

|

AN_25

|

|

|

2

|

adresbanq

|

Adresse de la banque

|

NC

|

AN_25

|

|

|

3

|

assurance

|

Assurance

|

NC

|

N_15

|

|

|

4

|

codagence

|

Code de l'agence

|

NC

|

N_5

|

Unique

|

|

5

|

codbanq

|

Code de la banque

|

NC

|

N_5

|

Unique

|

|

6

|

codbureau

|

Code du bureau

|

NC

|

AN_5

|

Unique

|

|

7

|

codtaxe

|

Code de la taxe

|

NC

|

AN_5

|

|

|

8

|

datebon

|

Date du bon

|

NC

|

Date

|

|

|

9

|

datecont

|

Date du contrat

|

NC

|

Date

|

|

|

10

|

datededech

|

Date de déchargement

|

NC

|

Date

|

|

|

11

|

dateenreg

|

Date d'enregistrement

|

NC

|

Date

|

|

|

12

|

datequit

|

Date de la quittance

|

NC

|

Date

|

|

|

13

|

descriptart

|

Description de l'article

|

NC

|

AN_20

|

|

|

14

|

dureecont

|

Durée du contrat

|

NC

|

Date

|

|

|

15

|

fret

|

Fret

|

NC

|

N_15

|

|

|

16

|

heurededech

|

Heure de déchargement

|

NC

|

Date

|

|

|

17

|

libelletaxe

|

Libelle de la taxe

|

NC

|

AN_25

|

|

|

18

|

lieudech

|

Lieu de chargement

|

NC

|

AN_20

|

|

|

19

|

lieudedech

|

Lieu de déchargement

|

NC

|

AN_20

|

|

|

20

|

marqueveh

|

Marque du véhicule

|

NC

|

AN_10

|

|

|

21

|

montfac

|

Montant de la facture

|

NC

|

N_15

|

|

|

22

|

montpay

|

Montant payé

|

NC

|

N_15

|

|

|

23

|

montverse

|

Montant versé

|

NC

|

N_15

|

|

|

24

|

nomagence

|

Nom de l'agence

|

NC

|

AN_15

|

|

|

25

|

nombanq

|

Nom de la banque

|

NC

|

AN_10

|

|

|

26

|

nombrecolis

|

Nombre des colis

|

NC

|

N_3

|

|

|

27

|

nombureau

|

Nom du bureau

|

NC

|

N_20

|

|

|

28

|

nomchauf

|

Nom du chauffeur

|

NC

|

AN_15

|

|

|

29

|

nomimport

|

Nom de l'importateur

|

NC

|

AN_20

|

|

|

30

|

numbon

|

Numéro du bon

|

NC

|

AN_7

|

Unique

|

|

31

|

numcamion

|

Numéro du camion

|

NC

|

AN_7

|

Unique

|

|

32

|

numcont

|

Numéro du contrat

|

NC

|

AN_7

|

Unique

|

|

33

|

numimport

|

Numéro de l'importateur

|

NC

|

AN_10

|

Unique

|

|

34

|

nummanif

|

Numéro du manifeste

|

NC

|

AN_10

|

Unique

|

|

35

|

numquit

|

Numéro de la quittance

|

NC

|

AN_7

|

Unique

|

|

36

|

numtelimp

|

Numéro du téléphone de l'importateur

|

NC

|

N_13

|

|

|

37

|

paysdest

|

Pays de destination

|

NC

|

AN_15

|

|

|

38

|

paysprov

|

Pays de provenance

|

NC

|

AN_15

|

|

|

39

|

poidsart

|

Poids de l'article

|

NC

|

AN_6

|

|

|

40

|

Prixart

|

Prix de l'article

|

NC

|

N_15

|

|

|

41

|

Taux

|

Taux de change

|

NC

|

N-4

|

|

|

42

|

Typecont

|

Type de contrat

|

NC

|

AN-12

|

|

BUT

Etape 2. Matrice des dépendances à source

simple

SOURCE

N°

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

21

|

22

|

23

|

24

|

25

|

26

|

27

|

28

|

29

|

30

|

31

|

32

|

33

|

34

|

35

|

36

|

37

|

38

|

39

|

40

|

41

|

|

1

|

numimport

|

*

|

|

1

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2

|

codbureau

|

|

*

|

1

|

1

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3

|

nummanif

|

|

|

*

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4

|

numquit

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5

|

numcamion

|

|

|

|

|

*

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6

|

numcont

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7

|

numbon

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8

|

codagence

|

|

|

1

|

|

|

1

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9

|

codbanq

|

|

|

1

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10

|

nomimport

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11

|

dateenreg

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12

|

paysprov

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13

|

paysdest

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14

|

montfac

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15

|

nombanq

|

|

|

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16

|

lieudech

|

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17

|

lieudedech

|

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18

|

heurededech

|

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19

|

nbrecolis

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20

|

poidsart

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21

|

descriptart

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22

|

Prixart

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

23

|

Fret

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24

|

assurance

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25

|

nomagence

|

|

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

26

|

adresagence

|

|

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

27

|

adresbanq

|

|

|

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

28

|

datededech

|

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

29

|

numtelimp

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30

|

datecont

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31

|

dureecont

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

32

|

Montpay

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

33

|

nombureau

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34

|

Montverse

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35

|

Nomchauf

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36

|

Datebon

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

37

|

marqueveh

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

38

|

Datequit

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39

|

Codtaxe

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40

|

libelletax

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

41

|

taux

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

42

|

Typecont

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Etape 3. Matrice des dépendances fonctionnelles

à source composée

Pour la construction de la matrice des dépendances

fonctionnelles à source composée, nous prenons à compte

toutes les propriétés et tous les identifiants non

utilisés dans la matrice des dépendances à source

simple.

C'est ainsi que dans le cadre de notre travail, cette matrice

n'existe pas car toutes les propriétés ont été

déterminées dans la matrice des dépendances fonctionnelles

à source simple.

Etape 4. Matrice des clés

La matrice des clés est construite en prenant toutes

les propriétés identifiant dans la matrice des dépendances

fonctionnelles à source simple, tout en observant l'identifiant qui

identifie l'autre. Ainsi nous obtenons la matrice suivante.

|

N°

|

Propriétés

|

DF1

|

DF2

|

DF3

|

DF4

|

|

1

|

numimport

|

D

|

|

D

|

|

|

2

|

codbureau

|

D

|

D

|

|

|

|

3

|

nummanif

|

G

|

|

|

D

|

|

4

|

numquit

|

|

G

|

|

|

|

5

|

Numcamion

|

|

|

|

D

|

|

6

|

Numcont

|

|

|

G

|

|

|

7

|

Numbon

|

|

D

|

|

G

|

|

8

|

Codagence

|

D

|

|

D

|

|

|

9

|

Codbanq

|

D

|

|

|

|

Etape 5. Graphe des clés

nummanif

codbureau

numimport

codagence

codbanq

numbon

numcamion

numcont

numquit

C'est un graphe de représentation par des

flèches toutes les relations trouvées dans la matrice des

clés.

Etape 6. Structure d'accès théorique

(SAT)

C'est une représentation graphique des

dépendances fonctionnelles. Elle est construite après avoir

établi la matrice des dépendances fonctionnelles. La SAT permet

de déceler les transitivités.

nummanif

codbureau

numimport

codagence

codbanq

numbon

numcamion

numcont

numquit

datebon

lieudech

lieudedech

heurededech

datededech

nomchauf

marqueveh

datecont

dureecont

montpay

typecont

nombanq

adresbanq

nombureau

datequit

codetaxe

libelltaxe

montverse

nomimport

numtelimp

nomagence

adresagence

dateenreg

paysprov

paysdest

montfac

nbrecolis

poidsart

descriptart

fret

assurance

montdedecl

taux

Etape 7. Construction du MCD

(1,n)

(1,1)

(1,1)

(1,n)

(1,n)

(1,1)

(1,n)

(1,1)

(1,n)

(1,1)

(1,1)

(1,n)

(1,1)

(1,n)

(1,1)

(1,n)

(1,1)

(1,n)

BUREAU

codbureau

nombureau

numcont

datecont

dureecont

montpay

typecont

CONTRAT

numcamion

nomchauf

marqueveh

CAMION

numbon

datebon

lieudech

lieudedech

heurededech

datededech

BON

numimport

nomimport

numtelimp

IMPORTATEURR

codbanq

nombanq

adresbanq

BANQUE

codagence

nomagence

adresagence

AGENCE

nummanif

dateenreg

paysprov

paysdest

montafac

nbrecolis

poidsart

descriptart

fret

assurance

taux

MANIFESTE

numquit

datequit

codetaxe

libelletaxe

montantverse

QUITTANCE

LIVRER

CIF

PASSER

CIF

ETABLIR

CIF

AVOIR

CIF

REMPLIR

CIF

RECEVOIR

CIF

ETRE POUR

CIF

ETRE POUR

CIF

APPROUVER

CIF

Etape 8. Tableau des cardinalités

Les cardinalités d'une entité dans une

association expriment le nombre de fois qu'une occurrence de cette

entité peut être impliquée dans une occurrence de

l'association, au minimum et au maximum.20(*)

C'est ainsi que ce tableau ci-dessous reprend les couples de

valeur que l'on trouve entre chaque entité et ses associations

liées.

|

N°

|

Entité

|

Association

|

Cardinalité

|

Signification

|

|

1

|

AGENCE

|

Remplir

|

(1,n)

|

Une agence peut remplir une ou plusieurs Manifestes

|

|

2

|

MANIFESTE

|

Remplir

|

(1,1)

|

Un Manifeste est remplit par une seule agence

|

|

3

|

AGENCE

|

Livré

|

(1,n)

|

Une agence peut livrer un ou plusieurs contrats

|

|

4

|

CONTRAT

|

Livré

|

(1,1)

|

Un contrat est livré par une et une seule agence

|

|

5

|

BUREAU

|

Etablir

|

(1,n)

|

Un bureau peut établir un ou plusieurs Manifestes

|

|

6

|

MANIFESTE

|

Etablir

|

(1,1)

|

Un Manifeste est établi par un et un seul bureau

|

|

7

|

IMPORTATEUR

|

Passer

|

(1,n)

|

Un importateur peut passer au moins un contrat

|

|

8

|

CONTRAT

|

Passer

|

(1,1)

|

Un contrat est passé par un et un seul importateur

|

|

9

|

IMPORTATEUR

|

Avoir

|

(1,n)

|

Un importateur peut avoir un ou plusieurs Manifestes

|

|

10

|

MANIFESTE

|

Avoir

|

(1,1)

|

Un Manifeste a un et un seul importateur

|

|

11

|

BON

|

Etre pour

|

(1,1)

|

Un bon est pour un seul camion

|

|

12

|

CAMION

|

Etre pour

|

(1,n)

|

Un camion peut être pour plusieurs bons

|

|

13

|

BANQUE

|

Recevoir

|

(1,n)

|

Une banque peut recevoir un ou plusieurs Manifeste

|

|

14

|

MANIFESTE

|

Recevoir

|

(1,1)

|

Un Manifeste est reçu par une seule banque

|

|

15

|

BUREAU

|

Approuver

|

(1,n)

|

Un bureau peut approuver une ou plusieurs quittances

|

|

16

|

QUITTANCE

|

Approuver

|

(1,1)

|

Une quittance est approuvée par un et un seul bureau

|

|

17

|

BON

|

Concerner

|

(1,1)

|

Un bon est concerné par un seul Manifeste

|

|

18

|

MANIFESTE

|

Concerner

|

(1,n)

|

Un Manifeste peut concerner un ou plusieurs bons

|

I.3. MODELE CONCEPTUEL DES

TRAITEMENTS

Le modèle conceptuel des traitements permet de traiter

la dynamique du système d'information, c'est-à-dire les

opérations qui sont réalisées en fonction

d'événements.21(*) Ce modèle permet de représenter de

façon schématique l'activité d'un système

d'information sans faire référence à des choix

organisationnels ou des moyens d'exécution, c'est-à-dire qu'il

permet de définir simplement ce qui doit être fait, mais il ne dit

pas quand, comment ni où...

I.3.1. TABLEAU DES

EVENEMENTS

Un événement est une collection des faits

susceptibles de déclencher une réaction au sein d'une

organisation.22(*)

De ce fait, nous allons éliminons tous les flux

à récepteur externe pour ne rester qu'avec des flux internes

à l'organisation.

|

N°

|

Nom événement

|

Type

|

Emetteur

|

Récepteur

|

Propriétés

|

|

1

|

Documents présentés

|

Externe

|

CLIENT

|

AGENCE

|

- numimport

- nomimport

- numcamion

- prixmarch

- nomchauf

|

|

2

|

Bulletin de liquidation transmis

|

Externe

|

DOUANE

|

AGENCE

|

- numliq

- nomagence

- nomimport

- montverse

-codbanq

- nombanq

|

|

3

|

Bon à enlever remis

|

Externe

|

DOUANE

|

AGENCE

|

- numbon

- datededech

- lieudedech

- nombureau

- numcamion

|

II.3.2. TABLEAU DES ACTIONS

INDUITES

C'est un tableau qui nous étal les actions que le

récepteur réalisera après avoir reçu les

informations. Ce tableau est construit sur base du tableau des

événements.

|

N°

|

Nom événement

|

Action induite

|

Récepteur

|

Propriétés

|

|

1

|

Documents présentés

|

Etablir la fiche de contrat

|

AGENCE

|

- Fiche de contrat

- Déclaration transmise

- Copie de déclaration transmise

|

|

2

|

Bulletin de liquidation transmis

|

- Enregistrer bulletin

- Liquider montant

|

AGENCE

|

- Quittance de déclaration remise

- Copie quittance

|

|

3

|

Bon à enlever remis

|

Présenter bon

|

AGENCE

|

Marchandise retirée

|

I.3.3. TABLEAU DES

OPERATIONS

Une opération est un ensemble d'actions

exécutées pour réagir à un ou plusieurs

événements. Une opération peut produire un ou plusieurs

résultats.

|

N°

|

Nom opération

|

Action induite

|

Evénement déclencheur

|

Propriétés

|

|

1

|

ETABLIR

|

Etablir la fiche de contrat

|

Documents présentés

|

- Fiche de contrat

- Déclaration transmise

- Copie de déclaration transmise

|

|

2

|

ENREGISTRER

|

- Enregistrer bulletin

- Liquider montant

|

- Bulletin de liquidation transmis

- Copie de déclaration

- Quittance de déclaration

|

- Quittance de déclaration remise

- Copie quittance

|

|

3

|

VERIFIER

|

Présenter bon

|

- Bon à enlever remis

- Copie quittance

|

Marchandise retirée

|

I.3.4. TABLEAU DES

SYNCHRONISATIONS

La synchronisation d'une opération définit une

condition booléenne sur les événements contributifs devant

déclencher une opération. Il s'agit donc des conditions au niveau

des événements régies par une condition logique

réalisées grâce aux opérateurs : OU, ET,

NON.23(*)

De ce fait, pour notre cas nous aurons deux niveaux de

synchronisation (S1 et S2) exécutées grâce à notre

tableau des opérations faites précédemment.

|

N°

|

Nom synchronisation

|

Opération

|

Evénements déclencheurs

|

Synchronisation

|

|

1

|

S1

|

ENREGISTRER

|

a : Bulletin de liquidation

b : Copie de déclaration

c : Quittance de déclaration

|

a, b et c

|

|

2

|

S2

|

VERIFIER

|

d : Bon à enlever

e : Copie quittance

|

d et e

|

II.3.4. GRAPHE

D'ORDONNANCEMENT DES EVENEMENTS (GOE)

Documents présentés

Fiche de contrat

Déclaration transmise

Quittance de déclaration

Bulletin de liquidation

Copie de déclaration

Copie quittance

Quittance de déclaration remise

Bon à enlever

Marchandise retirée

C'est un graphique qui donne les événements

internes tout en les associant là où il faut aux

événements externes et/ou aux événements

temporaires et/ou aux résultats des opérations. Les barres

horizontales représentent les opérations.

II.3.5. MODELE CONCEPTUEL DES

TRAITEMENTS PROPREMENT-DIT

Documents présentés

ETABLIR

- Fiche de contrat

- Déclaration

Déclaration transmise

Fiche de contrat

Copie de déclaration

Quittance de déclaration

Bulletin de liquidation

et

ENREGISTRER

Quittance de déclaration

Copie quittance

Quittance de déclaration transmise

Bon à enlever

et

VERIFIER

Marchandise retirée

Marchandise retirée

CHAPITRE III. MODELE

LOGIQUE ET ORGANISATIONNEL

III.1. INTRODUCTION

Après avoir conçu le Modèle Conceptuel de

Données (MCD), il est maintenant temps de le transposer en Modèle

logique de données (MLD). Ce modèle logique de données est

en fait le dernier pas vers le Modèle Physique de données (MPD),

c'est-à-dire la description de la base va être crée. C'est

grâce à toutes les opérations précédentes que

l'ensemble des tables de la base de données vont pouvoir être

structurées de manière simple et rapide.

III.2. CONCEPTION DU

MODELE LOGIQUE DE DONNEES (MLD)

III.2.1. GENERALITES SUR LE

MODELE LOGIQUE DE DONNEES RELATIONNELLES

Le Modèle logique de données consiste à

décrire la structure de données utilisées sans faire

référence à un langage de programmation. Il s'agit donc de

préciser le type de données utilisées lors des

traitements.24(*) Le

Modèle logique de données reprend le contenu du MCD

précédant, mais précise la volumétrie, la structure

et l'organisation des données telles qu'elles pourront être

implémentées.

Pour parvenir à la transformation du MCD en MLD, il y a

des règles de transformation.

III.2.2. REGLES DE TRANSFORMATION DU MCD EN MLD

1. Transformation des

entités

Ø Toute entité doit être

représentée par une table ;

Ø Les identifiants des entités deviennent des

clés primaires des tables

2. Transformation des associations

hiérarchique (Relation de type 1,n ou CIF)

Dans le cas d'entités reliées par des

associations de type (1,n), chaque table possède sa propre clé,

mais la clé de l'entité côté (0,n) ou (1,n) migre

vers la table côté (0,1) ou (1,1) et devient une clé

étrangère (index secondaire).

3. Transformation des associations non

hiérarchique25(*)

Ø Chaque association hiérarchique devient une

table

Ø Le nom de l'association devient le nom de la table

Ø Les propriétés de l'association

deviennent les rubriques de la table ;

Ø La clé primaire de cette table (relation) est

formée par la concaténation des identifiants des entités

qui sont en relation avec l'association.

III.2.3. REPRESENTATION DU MODELE LOGIQUE DE DONNEES

RELATIONNELLES MLDR

Après la transformation, nous obtenons le MLDR

suivant

(1,n)

(1,1)

(1,1)

(1,n)

(1,n)

(1,1)

(1,n)

(1,1)

(1,n)

(1,1)

(1,1)

(1,n)

(1,1)

(1,n)

(1,1)

(1,n)

(1,1)

(1,n)

BUREAU

codbureau

nombureau

numcamion

nomchauf

marqueveh

CAMION

numimport

nomimport

numtelimp

IMPORTATEURR

codbanq

nombanq

adresbanq

BANQUE

codagence

nomagence

adresagence

AGENCE

numquit

datequit

codetaxe

libelletaxe

montantverse

cobureau#

QUITTANCE

numcont

datecont

dureecont

montpay

numimport#

codagence #

typecont

CONTRAT

numbon

datebon

lieudech

lieudedech

heurededech

datededech

numcamion#

nummanif#

BON

nummanif

dateenreg

paysprov

paysdest

montafac

nbrecolis

poidsart

descriptart

fret

assurance

taux

codbureau#

numimport#

codagence#

codbanq#

MANIFESTE

III.2.4. QUANTIFICATION DU MLD

La quantification est une opération qui consiste

à une sommation détaillée des attributs d'une relation.

A. Critères de

quantification

Les critères prisent en compte pour la quantification

sont :

Ø la taille de propriétés (tout en se

référant au dictionnaire des données

Ø le nombre des tuples

Ø le nombre de relations (ou tables)

B. Démarche de

quantification

Pour chaque table, déterminer la taille occupée

par un tuple, sommer les tailles de tous les attributs d'une table.

a. Détermination de longueur (Li)

1. Table BUREAU : 5+20 = 25

2. Table CONTRAT : 7+8+8+15+5+12 = 55

caractères

3. Table IMPORTATEUR : 10+20+15 = 43 caractères

4. Table MANIFESTE :

10+8+15+15+15+3+6+20+15+15+15+5+10+5+5+4 = 166 caractères

5. Table AGENCE : 5+15+25 = 45 caractères

6. Table CAMION : 7+15+10 = 32 caractères

7. Table BON : 7+20+20+8+8+7+10 = 80 caractères

8. Table QUITTANCE : 7+8+5+25+15+5 = 65

caractères

9. Table BANQUE : 5+10+25 = 40 caractères

b. Détermination de nombre de tuple par

table

1. Table BUREAU : 4

2. Table CONTRAT : 312 x 3 = 936

3. Table IMPORTATEUR : 312 x 2 = 624

4. Table MANIFESTE : 312 x 3 = 936

5. Table AGENCE : 1

6. Table CAMION : 312 x 2 = 624

7. Table BON : 312 x 2 = 624

8. Table QUITTANCE : 312 x 3 = 936

9. Table BANQUE : 2

C'est ainsi que l'espace en moyenne de notre base de

données qui peut être utilisé au cours d'une année

(soit 312 jours ouvrable) sera de :